La revista británica Euromoney reconoció por tercer año consecutivo a HBSC como el mejor banco en México en soluciones de comercio exterior y como la institución que provee la mejor calidad de servicios en esta materia a sus clientes en el país.

La encuesta anual realizada por Euromoney se aplicó en esta ocasión a 7.319 empresas con el objetivo de identificar a los proveedores de los mejores productos y servicios enfocados al comercio internacional, por país, región y a nivel global.

Los resultados arrojaron que por tercer año HSBC es el mejor banco en México en soluciones de comercio internacional, distinción que obtuvo a nivel global y en 21 países, 13 más que el año pasado. Por región este reconocimiento fue para Norteamérica, Asia Pacífico, Medio Oriente y África.

Otra de las categorías en las que HSBC fue galardonado, también por tercera ocasión, es la de mejor calidad de servicios de comercio exterior en México, como país, y en Latinoamérica, a nivel regional. Este reconocimiento fue obtenido por la institución en 15 países, siete más que el año anterior.

“En HSBC nos llena de orgullo que nuestros clientes reconozcan la experiencia global del banco en comercio exterior, así como las soluciones de financiamiento y asesoría que ponemos a su servicio para ampliar sus horizontes de negocio. Es nuestro compromiso estar a la vanguardia y anticiparnos a las necesidades de nuestros clientes con servicios de primer nivel”, señaló Juan Marotta, director regional de Banca de Empresas de HSBC para América Latina.

Por su parte, Juan Carlos Pérez Rocha, director general adjunto de Banca de Empresas de HSBC México, señaló que “los resultados de la encuesta de Euromoney destacan la fortaleza de la institución y el trabajo en equipo que realiza a nivel local y global para comprender las necesidades de los clientes y para hacer más fácil y accesible el comercio internacional”.

HSBC tiene presencia en 65 países y territorios de Asia, Europa, Norteamérica, América Latina, Medio Oriente y Norte de África. Su red internacional cubre más del 90% del comercio global.

Ignacio Rodríguez Añino ha sido nombrado responsable de distribución de M&G para América, tarea que desarrollará desde Miami, anunció este jueves la gestora internacional.

Rodríguez liderará la estrategia de crecimiento y expansión del negocio minorista e institucional de M&G en la región a través de la amplia oferta de la compañía en estrategias de renta fija, variable, multiactivos, deuda privada e inversión inmobiliaria.

Se unió a M&G en 2005 como responsable de la firma para España, Portugal y Andorra e incorporó América Latina a sus responsabilidades en 2012.

En su nuevo puesto, Ignacio seguirá reportando al responsable global de distribución, Jonathan Willcocks, y establecerá su base en Miami.

Jonathan Willcocks, responsable global de distribución en M&G, comenta: “Nos sentimos muy satisfechos de anunciar el nombramiento de Ignacio como nuevo responsable de distribución para América. Con más de 30 años de experiencia en la industria y 15 años en M&G, Ignacio cuenta con amplia experiencia en distintas ramas de la gestión de activos y con un profundo conocimiento de nuestra firma. Tras la apertura de nuestras oficinas en Nueva York y Miami en 2018, su nombramiento es un paso más en la continua estrategia de inversión de M&G en mercados internacionales que presentan oportunidades de desarrollo de negocio”.

Además, M&G anunció este jueves que Alicia García Santos ha sido nombrada nueva responsable de M&G para España, Portugal y Andorra.

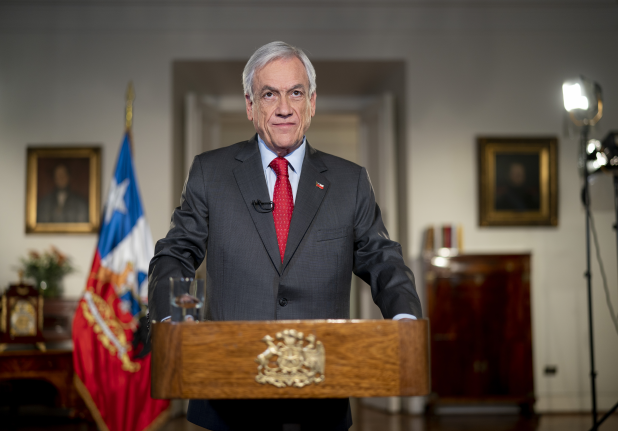

Foto cedida. El presidente Piñera presenta un proyecto de reforma de las pensiones

Las deficiencias del sistema de pensiones han centrado buena parte de los reclamos de las manifestaciones que se han vivido en Chile desde el pasado mes de octubre. En la noche del día 15 de enero, y mediante un mensaje televisivo, el presidente de Chile, Sebastián Piñera, anunció un proyecto de reforma de pensiones, eje principal de su agenda social, que introduce cambios importantes con respecto al proyecto presentado inicialmente.

Creación de un Tercer Pilar y un 6% de cotización adicional

Así, el presidente anunció un cambio estructural que implica la introducción de un tercer pilar que introduce un elemento de reparto en el sistema. Por tanto, la reforma crea un sistema previsional basado en 3 pilares: un pilar solidario, financiado por el Estado; un ahorro individual, financiado por empleadores y trabajadores; y un ahorro colectivo y solidario, financiado por empleadores y con aporte inicial estatal.

De esta forma se eleva en 6% la cotización que será distribuida en dos nuevos aportes. Por un lado, un aporte del 3% adicional y gradual, que será de cargo del empleador y que se va a sumar al 10% actual, y complementará el ahorro previsional de cada trabajador. Por otro, se crea un fondo de ahorro colectivo y solidario, que se financiaran con un aporte adicional del 3% a cargo del empleador y que contará con un aporte adicional del estado. El fin de este fondo solidario es complementar las pensiones financiadas con ahorros propios o del pilar solidario.

De esta forma, el presidente aseguró, que junto a las mejoras en el pilar solidario que ya se han aprobado, esta reforma permitirá garantizar que “ningún pensionado quede por debajo de la línea de la pobreza y que las pensiones de aquellos que hayan cotizado por 30 años o más, estén siempre por encima del monto actual del salario mínimo, expresado en UF”.

Mayor competencia y mas requisitos para las AFPs

En cuanto a quien administrará los recursos generados por el 6% de cotización adicional, el presidente anunció que serán gestionados por un organismo público con “con muy exigentes requisitos de sustentabilidad, profesionalismo, eficacia y transparencia”, afirmó. Las AFPs quedan totalmente excluidas como ya se había anunciado.

Además, se anunciaron cambios que introducen una mayor competencia en el sistema y nuevos requisitos para las AFPs.

Así, se permite la entrada de «nuevos actores como como sociedades sin fines de lucro, cooperativas de afiliados y otras, de forma de fortalecer la competitividad de la industria, mejorar la calidad de los servicios, reducir las comisiones cobradas y permitir que los afiliados puedan participar en la creación de nuevas administradoras”, anunció el presidente.

En cuanto a nuevos requisitos para las AFPs el presidente anunció los siguientes: se les exigirá a las AFPs devolver a las cuentas de ahorro individual parte de las comisiones cobradas cuando la rentabilidad sea negativa; no podrán cobrar comisiones por inversiones en fondos mutuos nacionales (representan el 0,6% del total cartera) , se restringirá el cobro de otras comisiones por servicios de inversión y deberán pagar las cuotas mortuorias de aquellos afiliados fallecidos que no puedan cubrir este gasto.

Además, anunció medidas para aumentar la participación de los afiliados en la gestión de los ahorros previsionales tales como: la creación de un comité de afiliados, la participación de un afiliado en el directorio de cada una de las administradoras, una mayor participación del comité de usuarios del sistema de pensiones en la designación de directores en empresas participadas y la creación de una Intendencia de Protección de Derechos de los Afiliados .

Por último, declaró que será responsabilidad del consejo consultivo previsional revisar periódicamente los parámetros del sistema, incluyendo las tablas de expectativas de vida.

Foto cedidaAlicia García Santos, responsable de M&G para España, Portugal y Andorra, e Ignacio Rodríguez Añino, responsable de distribución para América. Alicia García Santos, nueva responsable para España, Portugal y Andorra en M&G, que amplía su equipo directivo

García Santos se unió a M&G en 2006 y, desde 2017, es directora adjunta para la región. En su nuevo puesto, reportará a Micaela Forelli, responsable de distribución de M&G para Europa y directora general de M&G Luxemburgo, sede de la plataforma internacional y de fondos sicav de la compañía. M&G cuenta con un equipo de 12 personas en sus oficinas de Madrid dando servicio a clientes invertidos en estrategias minoristas, institucionales e inmobiliarias.

“Es un placer anunciar que Alicia García tomará el relevo de Ignacio Rodríguez para liderar M&G en la península ibérica. Ambos han trabajado conjuntamente durante más de una década en la construcción de nuestro negocio en España, Portugal y Andorra con unos resultados excelentes. Su promoción refleja la contribución indispensable de Alicia al negocio, que cuenta en la actualidad con más de 6.000 millones de euros en activos bajo gestión. Alicia conoce a la perfección los objetivos y las necesidades financieras de nuestros clientes en los tres países y cómo darles respuesta a través de la amplia gama de soluciones de inversión de M&G, existente y de creación específica”, asegura Micaela Forelli, responsable de distribución para Europa de M&G.

Asimismo, Ignacio Rodríguez Añino será el nuevo responsable de distribución de la gestora para América. Rodríguez Añino liderará la estrategia de crecimiento y expansión del negocio minorista e institucional de M&G en la región a través de la amplia oferta de la compañía en estrategias de renta fija, variable, multiactivos, deuda privada e inversión inmobiliaria.

Ignacio Rodríguez Añino forma parte de la gestora desde 2005 como responsable de la firma para España, Portugal y Andorra e incorporó América Latina a sus responsabilidades en 2012. Seguirá reportando al responsable global de distribución, Jonathan Willcocks, y establecerá su sede en Miami.

“Nos sentimos muy satisfechos de anunciar el nombramiento de Ignacio como nuevo responsable de distribución para América. Con más de 30 años de experiencia en la industria y 15 años en M&G, Ignacio cuenta con amplia experiencia en distintas ramas de la gestión de activos y con un profundo conocimiento de nuestra firma. Tras la apertura de nuestras oficinas en Nueva York y Miami en 2018, su nombramiento es un paso más en la continua estrategia de inversión de M&G en mercados internacionales que presentan oportunidades de desarrollo de negocio”, afirma Jonathan Willcocks, responsable global de distribución en M&G.

Foto: CONSAR. La baja de comisiones del SAR es irrelevante. No significa ahorro ni motiva cambio de Afore

Lo interesante de las “comisiones” a aplicar en 2020 no es la reducción porcentual, ni el supuesto ahorro –por lo que muestro enseguida–, sino el cometido que estipula el regulador, de que “…disminuyan a niveles internacionales hacia el cierre de la presente administración”.

Efecto de rendimientos y comisiones

La diferencia (erróneamente, Consar la llama “dispersión”) entre Azteca, Coppel e Invercap, con 0,98%, y PensionISSSTE, con 0,79%, será de 0,19%, apenas 0,03% menos que en 2019. Así tenemos que, para un saldo promedio de 300.000 pesos (considere el saldo personal)

El ahorro anual por cambiarse de una cara a la barata será de 570 pesos

Quien decida quedarse en una de aquellas tres, pagará 180 pesos menos

El que siga en PensionISSSTE ahorrará 90 pesos.

En 2019, mientras operaron las Siefores Básicas (SB) 4 a 1, la diferencia entre una gestora cara y la barata fue de 604 pesos. Véase la tabla. Al repasar, las cifras de la columna “Cargo por Comisión” parecen similares. El motivador principal, si no el único, que tienen los trabajadores para cambiar de Afore, son los rendimientos. Con ese mismo saldo se habrían generado 52.000 pesos en la SB4 de Citibanamex; 49.600 pesos en PensionISSSTE y 32.800 pesos en Inbursa. Montos cerrados, antes de comisiones. Estas diferencias sí que pesan y se aprecian.

¿Hay que considerar el servicio para cambiarse? Sí, aunque no es fácil monetizarlo de modo generalizado. Por ejemplo, hubo quien gastó 400 pesos en idas y vueltas para moverse de Afore, más que el beneficio anual de una comisión menor; hubo a quien le costó mucho o el que no erogó un peso. Y luego el tiempo perdido y el desgaste por corajes. Saque cada uno sus cuentas.

¿Cuáles son los “niveles internacionales” que se pretenden?

La reducción de comisiones en el sexenio va en 0,09%. De 1,01% a 0,92%. A tal ritmo, con las cuatro bajas restantes (tentativas), el cargo promedio quedaría en 0,74%. Si la pretensión es recortarlas cada año lo que en 2020, bajarían a 0,68%. Si la disminución fuera superior en cada una de las ocasiones, el promedio bajaría a 0,60% para el último año del sexenio.

¿En qué países o modelos fijarse?

El sistema chileno no es en esto referente. No por la base de cobro (aportaciones directas) sino por los porcentajes: 1,17% de promedio simple; 1,45% la más alta (PROVIDA) y 0,69% la barata (UNO, que comenzó en octubre). La brecha de 0,76% es casi lo que cargará aquí PensionISSSTE

Los porcentajes de comisión en México, inducidos por el regulador, han sido y son homogéneos, sin ser alicientes para cambiar de Afore

En Chile, sueltas al libre mercado, son dispares, en tanto que los homogéneos son los rendimientos: el Fondos “A” líder en retorno fue PROVIDA, 18,49%; el último, HABITAT, 16,71%. Y como el empleador sufraga los cargos, tampoco inciden para el cambio.

Hay referentes que sí cuentan para los trabajadores. ¿Cuánto cobran los Target Date Funds que inspiraron a los “Generacionales”?

En Estados Unidos, donde los ofrecen operadores tradicionales, el cargo puede ser de 0,15%, con cuota anual de 25 dólares evitable para planes de retiro 401(k), bajo ciertos mecanismos. Eso aplica, sobre saldos de 10.000 dólares, Vanguard Target Retirement 2055 Fund (VFFVX),el fondopara quienes se jubilarán dentro de 35 años

En Reino Unido los trabajadores pagan en el TDF equivalente, sumando cinco conceptos, hasta 0,48%

Por ser tan bajos ¿serían referencias a considerar ese 0,15% o ese 0,48%?

Con todo, a los niveles nuestros, la baja de comisiones es irrelevante. Así llegaran a mínimos. No beneficia a los afiliados. Modera, eso sí, los ingresos de las Afores. A elegir, es preferible alto potencial de retornos y comisiones de 1,0% que potencial limitado con comisiones de 0,50%.

El debate debiera enfocarse a favorecer rentabilidad, es decir, en aumentar proporciones y poner “pisos” al régimen de inversión y, como en Chile, Francia, España y todas partes: en replantear fundamentos que repercuten en la pensión.

La gestora independiente Unigestion está expandiendo su presencia en Estados Unidos a través de una nueva asociación de subasesoramiento con John Hancock Investment Management, una empresa de Manulife Investment Management.

Desde el 18 de diciembre de 2019, la estrategia Alternative Risk Premia está disponible a través del fondo John Hancock Alternative Risk Premia.

Gestionada por el equipo de Cross Asset Solutions de Unigestion, que está liderado por Jérôme Teiletche, el fondo John Hancock Alternative Risk Premia adopta un enfoque innovador, basado en el riesgo macroeconómico y desarrollado por la propia gestora, que asigna estratégica y dinámicamente a través de un amplio y diversificado rango de primas de riesgos alternativas.

El fondo persigue su objetivo de inversión buscando proporcionar exposición a una gama diversificada de estilos de inversión alternativos al invertir en tendencias, carry, value y factores de renta variable a través de acciones globales, bonos, divisas y mercados de materias primas. El fondo busca una baja correlación con los mercados de renta variable, bonos y de crédito.

“Estamos muy entusiasmados por la selección de la estrategia insignia de Unigestion, la estrategia Alternative Risk Premia, por parte de John Hancock Investment Management. Esto muestra que una demanda continua de enfoques alternativos innovadores, ágiles y líquidos, pueden ayudar a los inversores de multiactivos que buscan retornos no correlacionados y una mayor diversificación de sus carteras.

En nuestra opinión, una cartera líquida de primas de riesgo alternativas debería ofrecer a los inversores una alternativa a las acciones y bonos que se espera que sea más rentable y transparente que los fondos de cobertura. Creemos que nuestra ventaja se basa en el enfoque de una cartera verdaderamente diversificada de primas de riesgo alternativas y una asignación dinámica basada en un sólido marco macroeconómico basado en nuestros indicadores propietarios, Nowcasters”, dijo Simone Gallo, responsable de distribución intermediaria global de Unigestion.

“Nos complace dar la bienvenida a Unigestion a nuestra red de gerentes y ofrecer su estrategia alternativa de primas de riesgos a los inversores en Estados Unidos”, dijo Phil Fontana, responsable de producto en Estados Unidos de John Hancock Investment Management. “Unigestion es un pionero en la inversión en fondos hedge funds, en la inversión sistemática y en el replicado de fondos, con décadas de experiencia en estas clases de activos y creemos que agregar una estrategia alternativa de primas de riesgo a la cartera de activos tradicionales puede proporcionar diversificación en una cartera de múltiples activos”.

Pixabay CC0 Public Domain. Eficiencia en coste, nuevos segmentos inversiones, tecnología e innovación: las claves de la industria de gestión para la próxima década

Según arroja el informe 2020 Investment Management Outlook de Deloitte, que examina detenidamente las tendencias y predicciones para los próximos diez años en la industria de gestión e inversión, en esta nueva década veremos “cruzar los límites” y entrar en un “nuevo territorio” en el sector.

En primer lugar, el informe destaca que los cambios que estamos viendo en numerosas firmas de inversión son bastantes significativos. A nivel interno, se observa una actualización de los modelos de negocios y de sus capacidades digitales para seguir siendo competitivos. Y a nivel externo, una búsqueda de inversores en nuevos segmentos demográficos o áreas geográficas, como la forma más efectiva de hacer que los activos bajo gestión crezcan. Por último, en el mercado retail, este ajuste que han llevado a cabo las firmas ha supuesto poner el ojo en las inversiones alternativas.

“Consecuentemente, muchas de las juntas directivas están buscando un nuevo liderazgo que les permita estar mejor situados para ofrecer unos resultados en un panorama dinámico y cambiante”, señala el informe de Deloitte en sus conclusiones. El documento reconoce que en 2020, “muchas de las firmas de gestión cruzarán sus propios límites en esa búsqueda de mayores beneficios”. Según matiza, “cruzar límites” significa para ellas “salir de su zona de confort e introducirse en nuevas actividades o seguir en las mismas áreas de negocio pero con un enfoque radicalmente nuevo”.

Por tanto, uno de las principales conclusiones del informe es que las firmas de gestión de activos serán, en la próxima década, diferentes y tendrán nuevos retos a los que enfrentarse. Algunas claves para lograr el éxito de cara al futuro serán: marcarse propósitos a nivel tecnológico, modernizando su negocio de operaciones, buscando mayores eficiencias o mejorar la experiencia del cliente, señala el informe como ejemplos. Para 2020, Deloitte espera que las compañías pasen de tener un enfoque tradicional de eficiencia de coste a modelos que busque el ahorro de los costes para tener más ventajas competitivas en el mercado.

En todo este proceso, Deloitte apunta que el número de operaciones de compras, fusiones y adquisiciones entre firmas de inversión repuntará durante los próximos años en una búsqueda por reforzar sus capacidades core, por mantener su crecimiento, y para extender su oferta de servicios a los clientes. Otra clave para lograr crecimiento, competitividad y liderazgo en el mercado será buscar nuevos inversiones en segmentos demográficos emergentes. Para captar a estos clientes apostarán por los nuevos desarrollos tecnológicos y por cumplir sus expectativas a través de la inversión bajo criterios ESG, en particular.

Por último, el informe de Deloitte señala que la apuesta tecnológica no solo irá enfocado a estos nuevos inversiones, sino también será una herramienta determinante en el futuro de las firmas de inversión y su modelo de negocio. En concreto destaca que “las firmas de private equity han comenzado a adoptar fuentes alternativas de obtención de datos y para dirigir su due diligence”, siguiendo a los hedge funds y los gestores de estrategias long-only.

En definitiva, el documento considera que 2020 será “un nuevo territorio” donde desarrollarse y buscar visiones, enfoques y soluciones innovadoras que hagan crecer a las firmas de inversión. De hecho, advierte que la “batalla” para lograr que los beneficios crezcan se intensificará durante la próximo década.

Estas estrategias de crecimiento supondrá, en opinión de Deloitte, una revitalización de sus productos. “Las firmas que dominen los datos y los procesos y mantengan las relaciones con sus clientes en la vanguardia y procuren expandir su negocio, basándose en el ahorre de costes y la búsqueda de la eficiencia, lograrán ser más atractivas y atraer la mayoría de los flujos de inversión. Incluso en unas condiciones de mercado donde abunden los riesgos, las oportunidades de crecimiento existen para aquellas firmas que se embarque esta visión holística del negocio”, concluye el informe.

Sobre el contenido del informe, Antonio Ríos, socio del área de Investment Management de Deloitte, ha señalado: “Actualmente la rentabilidad de los vehículos ya no es la única palanca de diferenciación con la que cuentan las entidades gestoras. La experiencia de cliente (en su alta como cliente, en la obtención de reportes personalizados o en la posibilidad de acceder al gestor 24×7) será clave para atraer y retener a los inversores. Para mejorar la experiencia de cliente del inversor es necesario focalizarse en aspectos como el conocimiento del cliente, la construcción de una relación basada en el largo plazo, claridad en la comunicación o un enfoque de partnership con el cliente, entre otros”.

Pixabay CC0 Public Domain. Las aseguradoras concentran su inversión en activos privados y sostenibles

La confianza de las aseguradoras en la obtención de las rentabilidades ha caído por segundo año consecutivo, de acuerdo con la última encuesta a inversores institucionales de Schroders. La mitad de las aseguradoras encuestadas afirma no confiar en que cumplirán sus objetivos de inversión, mientras que sólo el 51% espera alcanzar sus expectativas de rentabilidad.

Estos datos contrastan con los de años anteriores, donde las compañías esperaban cumplir sus objetivos de rentabilidad en un 54% en 2018 y un 61% en 2017. Una tendencia a la baja que refleja un contexto macroeconómico más incierto, en el que las aseguradoras esperan que la rentabilidad de sus inversiones se vea cada vez más afectada por la política y los acontecimientos mundiales, así como por una desaceleración económica mundial, según recoge el informe.

“Las aseguradoras podrían experimentar un déjà vu en 2020, pues muchas de las incertidumbres geopolíticas de hace un año continúan, por lo que no es sorprendente que esto siga afectando a su confianza inversora”, apunta Gavin Ralston, responsable de gestión de activos de seguros de Schroders.

Sin embargo, a pesar de estos retos, el 57% de las aseguradoras (el mismo porcentaje que hace un año) espera alcanzar una rentabilidad media anualizada en sus inversiones de entre 5-9% en los próximos cinco años, por debajo del 65% de las aseguradoras que esperaba esas rentabilidades en 2017. De media, el informe apunta al sector seguros como el menos optimista dentro de los inversores institucionales a nivel global.

Las aseguradoras europeas son las más optimistas, con un 10% que espera obtener rentabilidades superiores al 10% anual en el próximo lustro. En cambio, ninguna compañía de Asia-Pacífico espera obtener retornos tan elevados, solo un 2% de las de Norteamérica y un 7% de Latinoamérica.

Además, la encuesta refleja que un 70% de estas empresas se sintieron cómodas invirtiendo a través de nuevos instrumentos financieros y clases de activos, frente al 66% de hace un año. Esta tendencia hacia la diversificación se ve reforzada en un 36% con la expectativa de aumentar sus asignaciones a activos privados en más de un 5% en los próximos tres años, debido a la necesidad de diversificar sus carteras y generar mayores retornos, que son los principales impulsores de este cambio, de acuerdo con los datos de Schroders.

Dentro de los activos privados, “se prevé que el private equity y las acciones de las empresas de infraestructuras generen las rentabilidades más elevadas en los próximos 12 meses”, declara el informe. Además, la deuda privada y el private equity son las clases de activos a las que las aseguradoras prevén asignar más dinero en los próximos tres años. “Los activos privados, en particular los de capital riesgo y los de infraestructuras, son cada vez más demandados, con el estímulo añadido de un mejor tratamiento fiscal en Europa para las inversiones de capital a largo plazo”, añade Ralston.

Por otro lado, la sostenibilidad gana relevancia entre las compañías de seguros. Más de tres cuartas partes de los encuestados, un 78%, esperan que desempeñe un papel más importante en sus carteras durante los próximos cinco años. En este sentido, “la renta variable sigue siendo la clase de activo que se considera más adecuada para implementar la sostenibilidad en la cartera”, subraya el informe.

A esto hay que sumar que el cambio climático es considerado, a día de hoy, el compromiso más importante, por delante incluso de las estrategias corporativas y el soborno y la corrupción, lo que refleja el mayor interés de los reguladores en la forma en que las aseguradoras gestionan los riesgos de sostenibilidad.

“El enfoque en la sostenibilidad no es una moda. Es un tema clave para los reguladores y las aseguradoras, por lo que los gestores de activos deben tomar nota de ello. Deben trabajar en coordinación con sus clientes de seguros para ayudarles a navegar en este contexto económico incierto, al tiempo que aumentan su exposición a activos privados y cumplen con sus objetivos de inversión sostenible”, concluye Ralston.

Pixabay CC0 Public Domain. Los activos gestionados de forma sostenible por Allianz GI crecieron un 14% en 2019

Citi cerró el cuarto trimestre de 2019 con unos ingresos que alcanzaron los 5.000 millones de dólares. Unos resultados que según Michael Corbat, consejero delegado de Citi, marcaron un “fuerte final” para el año. A modo de balance, Corbat ha destacado que gracias a la buena receptividad de sus clientes, la entidad ha impulsado de forma equilibrada su crecimiento, tanto en productos como en áreas geográficas.

Muestra de este crecimiento es que, según ha señalado Corbat, Citi ha registrado 16 trimestre consecutivos de crecimientos en préstamos y depósitos. “La franquicia de consumo en Estados Unidos experimentó un fuerte crecimiento en tarjetas de la entidad y mantuvo su capacidad para captar depósitos a través del canal digital. La banca de inversión continuó ganando peso en el negocio y, a pesar del entorno de bajos tipos de interés, la división de Treasury and Trade Solutions aumentó sus ingresos, a la vez que seguimos trabajando para garantizar que nuestra red global siga siendo indispensable para nuestros clientes”, ha señalado.

Los resultados muestran un aumento en los ingresos del 7% respecto al mismo periodo del año anterior, y “sólidos resultados” tanto en el Grupo de Clientes Institucionales (ICG) como en la Banca Global del Consumidor (GCB). Los ingresos netos aumentaron un 15% respecto al cuarto trimestre de 2018, impulsados por mayores ingresos y por un entorno de tasas de interés bajas, “parcialmente compensada por mayores gastos y costes de crédito”, señala la entidad.

“Estamos encaminados para cumplir con nuestro compromiso de devolver más de 60.000 millones de dólares de capital a nuestros accionistas durante un periodo de tres años. Entramos en 2020 en una posición competitiva fuerte, en un sentido de capital, liquidez, talento profesional y tecnología. Continuamos invirtiendo en áreas donde vemos oportunidades para crecer apoyándonos en nuestros clientes y en nuestra infraestructura”, ha destacado Corbat.

Pixabay CC0 Public Domain. Jupiter AM nombra seis nuevos analistas para sus equipos de estrategias de inversión

Banco Santander se ha comprometido aayudar a cuatro millones de personas hasta 2021 a través de distintas acciones como parte de su compromiso con el progreso de las personas, las empresas y la sociedad. Una ayuda que estará presente en todos los países en los que opera.

Para ello, se centrará en tres ejes fundamentales: la educación infantil, apoyando programas en distintos países para garantizar la igualdad de oportunidades de todos los niños y el desarrollo sostenible; el apoyo al bienestar social, desarrollando iniciativas para abordar situaciones de pobreza, vulnerabilidad y marginalidad social con programas centrados en la prevención de enfermedades, el fomento de la salud y el respaldo a las personas con discapacidad; y la protección y difusión de la cultura, principalmente a través de Fundación Banco Santander, en España, y Santander Cultural en Brasil.

Desde 2002, Santander ha destinado un total de 669 millones de euros a estas iniciativas, 58 de los cuales sólo en 2018, un 7% más que el año anterior y casi un 11% más que en 2016. Gracias a estas iniciativas,600.000 menores recibieron ayuda mediante programas de apoyo a la educación infantil para prevenir el abandono escolar o mejorar la calidad de la enseñanza básica, más de 1 millón de personas fueron ayudadas a través de programas diseñados para abordar la exclusión social y también más de 1 millón de personas se beneficiaron de las iniciativas de mecenazgo cultural y científico de la Fundación Banco Santander y Santander Cultural.

A través de estos programas de apoyo a las comunidades, el banco contribuye de forma directa a la consecución de varios de los Objetivos de Desarrollo Sostenible (ODS) fijados por Naciones Unidas. Además, este objetivo forma parte de los 10 compromisos de banca responsable que el banco lanzó en julio, y entre los que también se encuentran los objetivos de empoderar financieramente a 10 millones de personas entre 2019 y 2025, o financiar 200.000 becas, prácticas y programas para emprendedores entre 2019 y 2021.

En 2019, Santander ha sido reconocido como el banco más sostenible del mundo por la publicación Dow Jones Sustainability Index (DJSI) y está incluido, desde 2003, en el índice FTSE4Good IBEX como compañía que trabaja por la sostenibilidad medioambiental, el desarrollo de relaciones positivas con los grupos de interés, y por el apoyo y la preservación de los derechos humanos universales.