Horizon AI, empresa tecnológica con raíces en Uruguay y sede operativa en San Francisco, anunció en un comunicado el cierre de una de las rondas semilla por un total de 3,5 millones de dólares.

La operación fue liderada por el fondo NXTP, con participación de Jeff Lawson, EWA Capital, Tom Hedrick, Matías Woloski, Ruben Sosenke y otros inversores estratégicos. Fundada por Nicolás Scopesi (CEO), Nicolás López (CPO) y Miguel Langone (CTO).

Horizon es una plataforma de inteligencia para organizaciones de banca, servicios financieros y seguros: «Su IA habla con los empleados a escala y unifica el descubrimiento, el análisis y la planificación en un único sistema, transformando el conocimiento organizacional en un cerebro digital vivo. A partir de allí, los equipos detectan ineficiencias ocultas, priorizan las iniciativas de mayor impacto, pudiendo ejecutar en minutos lo que tradicionalmente lleva 18 meses», señala el comunicado.

“Estamos frente a un cambio de era. En los próximos meses, muchas organizaciones van a tener que replantearse no solo lo que hacen, sino cómo lo hacen. Horizon nació para ayudar a transformar ese ‘cómo’. Venimos a construir con propósito, aprender y adaptarnos sin detenernos. Esta ronda es una señal clara de que ese futuro ya empezó, y de que América Latina tiene un rol que jugar en él”, señaló Nicolás Scopesi, CEO y cofundador de la startup.

La firma posiciona este hito como parte de su hoja de ruta para consolidarse como infraestructura central para la transformación empresarial continua. Actualmente, integra el ecosistema de innovación de Cubo Itaú Uruguay, que promueve el desarrollo de startups tecnológicas con impacto regional. Este vínculo ha sido clave para validar la solución en entornos financieros altamente regulados.

En 2025, Horizon incrementó seis veces sus ingresos respecto al año anterior, trabajando con empresas líderes como Mercado Libre, Itaú, PwC, SURA y PedidosYa. Sus modelos de IA, realizaron más de 12.000 entrevistas a empleados en múltiples mercados, logrando más de 5.000 oportunidades de mejora, muchas con retornos estimados superiores a los 100.000 dólares por iniciativa.

La compañía cuenta con certificación SOC 2 (Service Organization Control 2) y ha lanzado más de 45 funcionalidades clave en el último año. Los fondos obtenidos en esta ronda permitirán ampliar los despliegues empresariales, profundizar integraciones técnicas y extender el alcance de la plataforma a más procesos organizacionales.

Horizon es la plataforma de inteligencia para organizaciones en banca, servicios financieros y seguros. Identifica ineficiencias ocultas y prioriza iniciativas de alto impacto. Está diseñada para equipos de mejora continua, excelencia operativa y transformación empresarial.

La plataforma fue desarrollada como un sistema de IA que conversa con empleados a escala, unificando diagnóstico, análisis y planificación en un solo entorno. Esto permite construir un cerebro digital, una representación viva y actualizada de cómo fluye el trabajo en las organizaciones, facilitando decisiones con base operativa concreta.

En opinión de BlackRock, durante el último año ha surgido una desconexión entre el sentimiento y el posicionamiento. “Las preocupaciones en torno a la IA, la volatilidad macro y el riesgo geopolítico han dominado el flujo de noticias, y nuestras encuestas a clientes muestran una disminución constante del optimismo declarado a lo largo de 2025. Sin embargo, al mismo tiempo, los ETPs globales registraron una cifra récord de 2,3 billones de dólares en entradas netas y la renta variable encadenó nuevos máximos históricos. En otras palabras, los inversores se han sentido más cautelosos incluso mientras aumentaban su exposición al riesgo”, explican en su último informe.

Según la gestora, ante este patrón de prudencia, ve conveniente aumentar selectivamente el riesgo en 2026, al tiempo que se equilibran las carteras con fuentes de ingresos diversificadas y un conjunto más amplio de herramientas de resiliencia. En este sentido, identifica tres temáticas para el primer trimestre del año: “Temática de crecimiento, con la IA como motor fundamental de rentabilidad para 2026. Segundo, la temática de rendimiento, apostando por la flexibilidad ya que los rendimientos siguen siendo el principal motor de la rentabilidad de la renta fija. Por ello, buscamos oportunidades en fuentes de rendimiento diversificadas y de alta calidad en todas las clases de activos. Y en tercer lugar, la temática de la resiliencia, diversificando la cartera mediante estrategias de amortiguación y alternativas (hedge funds y oro) para reforzar la resiliencia de la cartera en un contexto de elevados riesgos geopolíticos, políticos y de inflación”.

Activos de riesgo

Por su parte, desde Allianz GI mantienen una visión positiva sobre los activos de riesgo, pese a la volatilidad reciente de los mercados. La renta variable es nuestra clase de activo preferida, apoyada en unos beneficios empresariales resilientes impulsados por la inteligencia artificial. En renta fija, somos especialmente optimistas con los bonos que presentan curvas ascendentes y mantenemos una visión moderadamente positiva sobre la duración. La deuda de mercados emergentes continúa siendo una convicción clave por su atractivo carry y su solidez, complementando el crédito de alta calidad en nuestras carteras. El oro sigue siendo una apuesta estratégica a largo plazo, respaldada por la demanda de los bancos centrales, mientras que las perspectivas del cobre han mejorado gracias al aumento de la demanda y a las restricciones de oferta”.

Una visión que también comparte Luca Paolini, estratega jefe de Pictet AM, quien considera que el entorno global favorece las estrategias pro riesgo. “Seguimos sobreponderando la renta variable. Los inversores comienzan 2026 con una economía global respaldada por el estímulo monetario generalizado -dos tercios de los principales bancos centrales recortando tipos de interés- y crecimiento robusto en mercados emergentes. Persisten focos de estanflación y preocupaciones geopolíticas, pero el entorno favorece las estrategias pro-riesgo, incluso tras el derrocamiento de EE.UU. del presidente venezolano Maduro”, señala Paolini.

Para 2026, la gestora prevé rentabilidades en renta variable de un solo dígito medio, “gracias a un sólido crecimiento de los beneficios, aunque modesta contracción de los múltiplos de valoración”. Según su visión, las acciones estadounidenses parecen al límite, con el índice S&P 500 en 22 veces beneficios, frente a una media histórica cercana a 16 y ratios precio-ventas que han superado el máximo de la burbuja punto.com. “Su prima de riesgo frente a los bonos se mantiene en 2%, históricamente baja, aunque no tanto para infraponderar. En conjunto estamos neutrales en acciones estadounidenses por valoración y perspectivas económicas, y neutrales en renta variable europea”, añade Paolini.

El atractivo de la IA

Para las gestoras, la IA sigue siendo la tendencia de inversión estrella para este año, pese al contexto de mayor riesgo geopolítico. “La IA está impulsando un cambio cuantificable, y esto continuará en 2026. Sin embargo, la rápida inversión de capital ha provocado un aumento de las valoraciones en los sectores relacionados con la IA, lo que ha suscitado preocupaciones sobre burbujas especulativas y sostenibilidad. Los inversores deben equilibrar el entusiasmo con un análisis disciplinado y una gestión del riesgo. Mientras tanto, el mundo sigue lidiando con fuerzas ajenas a la IA”, apuntan desde T. Rowe Price.

Según su visión, para desenvolverse en el entorno actual, será necesario equilibrar la exposición a los líderes consolidados en IA con las oportunidades emergentes en los mercados cíclicos e internacionales, sin dejar de estar atentos a los riesgos macroeconómicos persistentes. “La era de la especulación está dando paso a los resultados del mundo real, pero los inversores deben tener en cuenta que los antiguos retos —la valoración, la inflación y la incertidumbre geopolítica— siguen estando muy presentes”, añaden.

Según destacan desde MFS Investment Management las valoraciones de la IA siguen siendo, en general, razonables. “A pesar del repunte de las valoraciones de las principales empresas tecnológicas, los ratios precio-beneficio actuales se sitúan por debajo de los máximos que se observaron durante la burbuja de las puntocom y están respaldados por unos sólidos fundamentales. La IA está transformando todos los sectores, pero sigue siendo necesario realizar un seguimiento prudente debido a los riesgos que entrañan unas previsiones sobre su adopción demasiado optimistas y los complejos acuerdos de financiación dentro del ecosistema de la IA”, explican.

Por otra parte, reconocen que también están analizando la adopción de la IA por parte de las empresas. En este sentido, argumentan que la IA está reconfigurando la creación de valor empresarial, aunque las empresas están actuando con prudencia debido a las necesidades de gobernanza y seguridad. “Superar los retos relacionados con la cultura y los datos acelerará el avance, lo que mejorará la productividad y la innovación en sectores como la sanidad y la logística. Los inversores deberían considerar la posibilidad de centrarse en empresas con un sólido I+D en IA y alianzas estratégicas”, sostienen desde MFSI IM.

El crecimiento de los dividendos en Europa continuará en 2026. Según los cálculos de Allianz Global Investors (AllianzGI)*, las compañías que integran el índice STOXX Europe 600 repartirán alrededor de 454.000 millones de euros en dividendos, frente a los 437.000 millones de euros de 2025, lo que supone un incremento interanual del 4%.

“La tendencia alcista de los dividendos en Europa se mantiene. Aunque en 2026 el crecimiento será similar al de 2025, esperamos un avance más significativo en 2027, impulsado por el aumento de los beneficios de las empresas europeas en 2026. Para 2026, observamos una tendencia a la baja en el reparto de dividendos en el segmento de consumo discrecional, que incluye, entre otros, los sectores de automoción y bienes de lujo, como consecuencia de los menores beneficios empresariales logrados en 2025. Por el contrario, los dividendos seguirán aumentando en el sector financiero, que previsiblemente continuará siendo el mayor pagador de dividendos más allá de 2026”, explica Grant Cheng, gestor de AllianzGI.

Implicaciones para el inversor

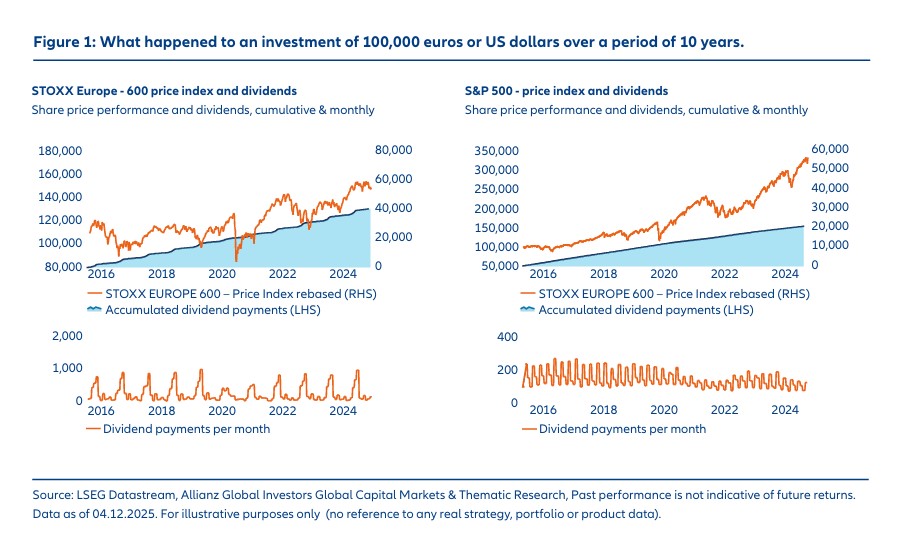

Según la gestora, los dividendos suponen una buena oportunidad de añadir rentabilidad a las carteras. “Supongamos que, hace 10 años, alguien invirtió 100.000 euros en el STOXX Europe 600, un índice de referencia ampliamente diversificado para el mercado europeo de renta variable. En función de los dividendos que se habrían pagado durante todo el periodo, un inversor podría haber obtenido algo menos de 42.000 euros. Al mismo tiempo, el importe originalmente invertido habría aumentado de 100.000 a alrededor de 168.000 euros (según el índice de precios)”, calcula.

El informe matiza que el índice de precios refleja únicamente la cotización de las acciones incluidas en el índice, a diferencia del llamado índice de “rentabilidad total” (total return), que también incorpora los pagos de dividendos. “Esto resulta razonable desde la perspectiva de un inversor que quiere materializar plusvalías y gastar —en lugar de reinvertir— los dividendos, mientras que el enfoque de rentabilidad total muestra cómo ha evolucionado el valor de la cartera una vez considerados los dividendos. En el caso del índice S&P 500 para el mercado estadounidense, las subidas de precios por sí solas habrían sido aún más notables, llevando la inversión original de 100.000 dólares hacia el entorno de los 330.000 dólares, aunque los dividendos habrían sido menores”, argumenta.

Es decir, según este ejemplo, los dividendos se habrían distribuido de forma desigual a lo largo del año. No obstante, habría sido posible generar pagos mensuales uniformes con la estrategia adecuada. “Evidentemente, se trata de cifras históricas y no de proyecciones futuras, y en el pasado también ha habido mucha volatilidad en precios —como la habrá en el futuro—. Aun así, este análisis ilustra que el valor de una inversión puede aumentar y, al mismo tiempo, proporcionar un flujo de ingresos regular”, señala el informe en sus conclusiones.

Infravalorado por el inversor

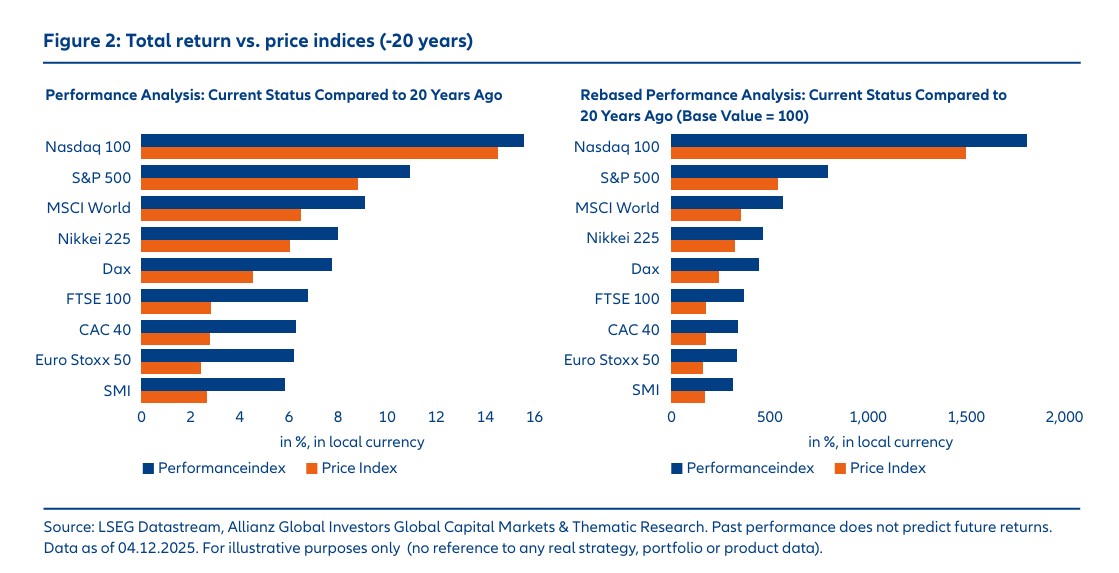

Sin embargo, desde Allianz GI advierten de que los dividendos aportan una contribución a menudo infravalorada a la rentabilidad total de una inversión en renta variable, para un horizonte de inversión de 20 años. “En cierta medida, la rentabilidad total de los respectivos índices de referencia (basada en el índice de rentabilidad en cada caso) está impulsada de forma significativa por los dividendos, como se aprecia al compararla con el índice de precios. Esto se debe a que, a diferencia de lo que ocurre en el índice de precios, los dividendos no se pagan, sino que se reinvierten. Esta reinversión genera el deseado efecto de capitalización (interés compuesto). La aportación de los dividendos a la rentabilidad total de una inversión se hace aún más evidente al analizar el comportamiento de los índices con y sin reinversión, en lugar de fijarse únicamente en la rentabilidad total media a lo largo del periodo de inversión”, defienden desde la gestora.

Y señalan que, aunque la historia nunca se repite, es significativo examinar qué parte de los retornos históricos de las inversiones en renta variable puede atribuirse a los dividendos. Según su análisis, los datos sugieren que los dividendos ayudaron a estabilizar el comportamiento global en los años de caídas en los precios de la renta variable.

“Si se analizan periodos más largos, la contribución de los dividendos se vuelve aún más pronunciada, en parte debido al efecto de capitalización. A lo largo de todo el periodo de los últimos 40 años, los dividendos representaron algo más del 39% de la rentabilidad total anualizada de una inversión en renta variable en el MSCI Europe. En Norteamérica (MSCI North America) y Asia-Pacífico (MSCI Pacific), los dividendos aportaron, respectivamente, algo más del 21% y algo más del 49% de la rentabilidad total de cada índice”, destaca el informe.

Un estabilizador de las carteras

La última reflexión que lanzan desde Allianz GI. “Las estrategias de dividendos también aportan una ventaja desde el punto de vista de las finanzas conductuales, al ayudar a los inversores a mitigar su aversión natural a las pérdidas”, afirma Hans-Jörg Naumer, director de Mercados de Capitales Globales e Investigación Temática de Allianz GI.

Sin embargo, matiza que la estabilidad de la cartera no se sustenta únicamente en la contribución de los dividendos a la rentabilidad total y en la política de distribución, intrínsecamente estable. “Las carteras con mayores ratios de payout de dividendos también presentan una volatilidad más baja que aquellas compuestas por acciones con ratios de payout reducidos. Para analizar esta cuestión, se construyeron dos subcarteras para cada uno de los índices de mercado amplio —el STOXX Europe 600 y el S&P 500—: una formada por el 25% de los componentes con los ratios de payout de dividendos más altos y otra formada por el 25% con los ratios de payout más bajos”, señala el informe.

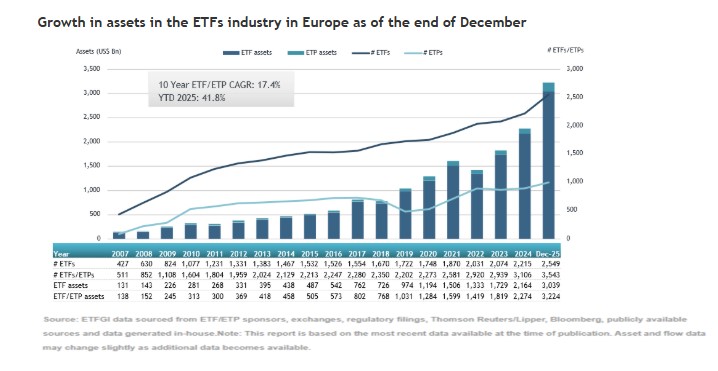

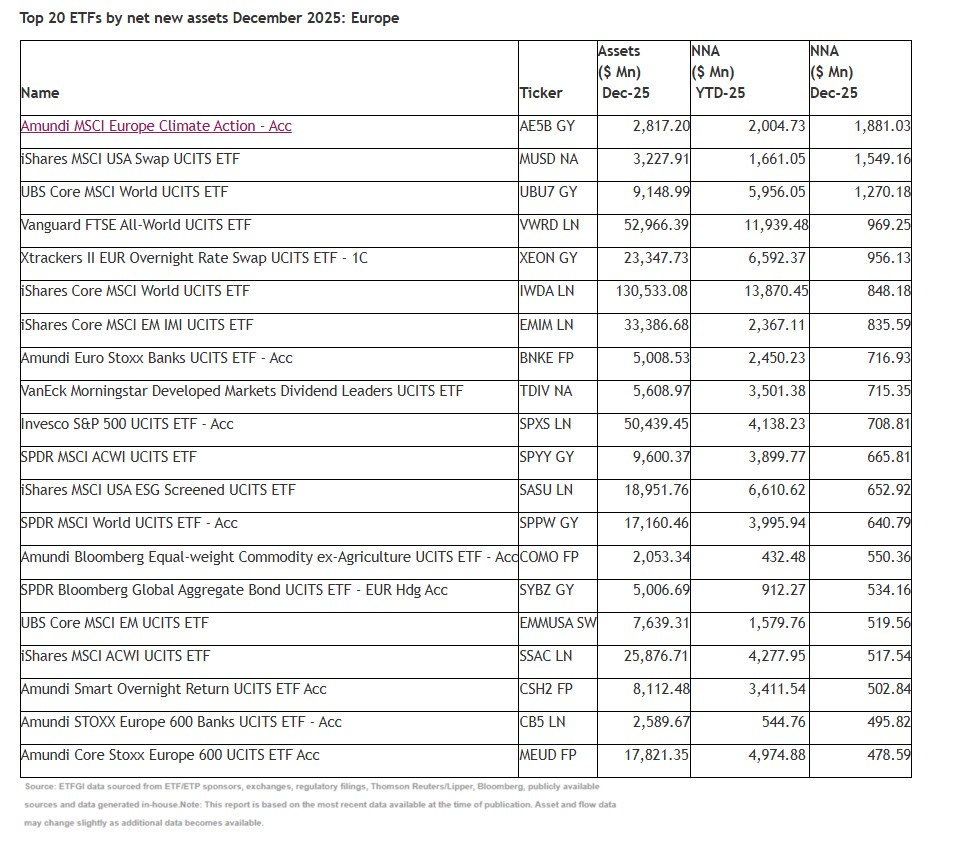

La historia de crecimiento de la industria europea de ETFs se cuenta a base de máximos históricos. 2025 fue otro año de récord tras alcanzar los 3,22 billones de dólares en activos bajo gestión y unas entradas netas de 396.840 millones de dólares en esta clase de vehículos, según los datos publicados por ETFGI.

“Los activos invertidos en la industria europea de ETFs lograron un nuevo máximo histórico de 3,22 billones de dólares a finales de diciembre, superando el récord previo de 3,14 billones registrado en noviembre. Este hito refleja un aumento acumulado en el año del 41,8%, desde los 2,27 billones de dólares al cierre de 2024”, explican desde ETFGI.

Esta cifra no solo es reflejo del buen desempeño del mercado, también de los flujos de entrada: “Solo en diciembre se registraron 36.240 millones de dólares en entradas netas, contribuyendo a un récord de 396.840 millones entradas netas en el conjunto de 2025. Se trata del mayor volumen anual de entradas jamás registrado, por encima de los máximos anteriores de 270.420 millones en 2024 y 193.460 millones en 2021”, apuntan. En este sentido, la industria celebró además su 39.º mes consecutivo con entradas netas, lo que “subraya la fortaleza y resiliencia continuas de la adopción de ETFs en Europa”.

Los flujos de diciembre

Si nos centramos en los flujos del último mes, se observa que los ETFs de renta variable lideraron el mes con 23.590 millones de dólares en nuevos activos netos, elevando las entradas acumuladas en 2025 a 262.150 millone, muy por encima de los 201.580 millones de USD registrados en el mismo periodo de 2024. Y los ETFs de renta fija registraron 6.550 millones en entradas en diciembre, llevando el acumulado de 2025 a 77.730 millones de dólares.

Por su parte, los ETFs de materias primas contabilizaron 2.370 millones de dólares en entradas en diciembre y 14.440 millones de en el acumulado del año, “un giro notable respecto a las salidas netas de 7.640 millones registradas a estas alturas de 2024”, apuntan desde ETFGI. Destaca también el comportamiento de los ETFs activos, que captaron 3.700 millones de dólares en diciembre y 38.580 millones en el acumulado del año, más del doble de los 18.560 millones de entradas acumuladas en 2024.

Según ETFGI, una parte relevante de las entradas se explica por los 20 ETFs con mayores nuevos activos netos, que en conjunto captaron 16.010 millones dólares en diciembre. En este sentido, el Amundi MSCI Europe Climate Action – Acc (AE5B GY) registró 1.880 millones de USD, la mayor entrada neta individual.

Según señalan desde ETFGI, iShares sigue siendo el mayor proveedor de ETFs en Europa, con 1,30 billones de dólares bajo gestión y un 40,4% de cuota de mercado, mientras que Amundi ETF ocupa el segundo lugar con 401.740 millones y una cuota del 12,5%, y que Xtrackers (DWS) se sitúa tercero con 336.210 millones de USD y un 10,4%. “En conjunto, los tres principales proveedores representan el 63,3% de los activos totales de la industria europea de ETF, mientras que los 139 proveedores restantes tienen cada uno menos de un 8% de cuota de mercado”, añaden.

A finales de diciembre, la industria de ETFs en Europa contaba con 3.543 productos, 14.721 cotizaciones, activos por 3,22 billones de dólares, de 142 proveedores, listados en 30 bolsas de 25 países.

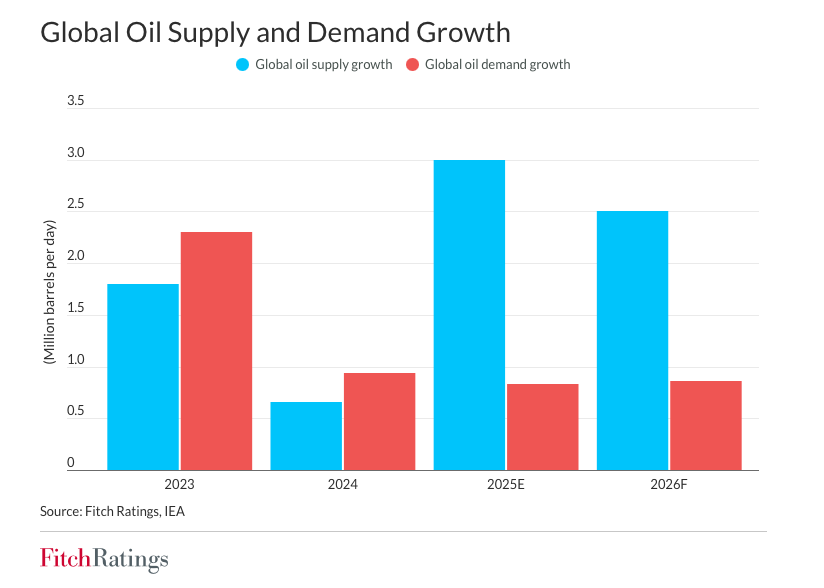

Es probable que la prima de riesgo geopolítico del petróleo se mantenga limitada debido al exceso de oferta en el mercado mundial, a pesar de la mayor volatilidad del precio del petróleo, según Fitch Ratings.

Cualquier posible interrupción del suministro en Irán puede ser absorbida por un mercado con exceso de oferta. La futura postura estratégica de la OPEP sobre el volumen frente al valor será importante para configurar el mercado petrolero.

“Nuestra estimación del precio del petróleo Brent para 2026 es de 63 USD/bbl, mientras que nuestras calificaciones para las compañías de petróleo y gas se centran en las métricas crediticias basadas en nuestro precio de mitad de ciclo de 60 USD/bbl”, dice la nota de la calificadora.

El mercado petrolero mundial mantendrá un exceso de oferta en 2026. Fitch estima un aumento de la oferta de 3 millones de barriles por día (MMbpd) en 2025 y pronosticamos un aumento adicional de 2,5 MMbpd en 2026, con un crecimiento de la demanda de tan solo unos 0,8 MMbpd anuales.

La producción de petróleo de países no pertenecientes a la OPEP+ contribuye con el 55 % y el 48 % a estos aumentos, respectivamente, impulsados por Estados Unidos, Canadá, Brasil, Guyana y Argentina, según la Agencia Internacional de la Energía. Fitch prevé cierta moderación en el crecimiento de la producción de países no pertenecientes a la OPEP+ en 2027.

Los productores de petróleo estadounidenses necesitan un precio del WTI entre 61 y 70 USD/bbl para perforar un nuevo pozo de forma rentable, según la Encuesta de Energía de la Reserva Federal de Dallas.

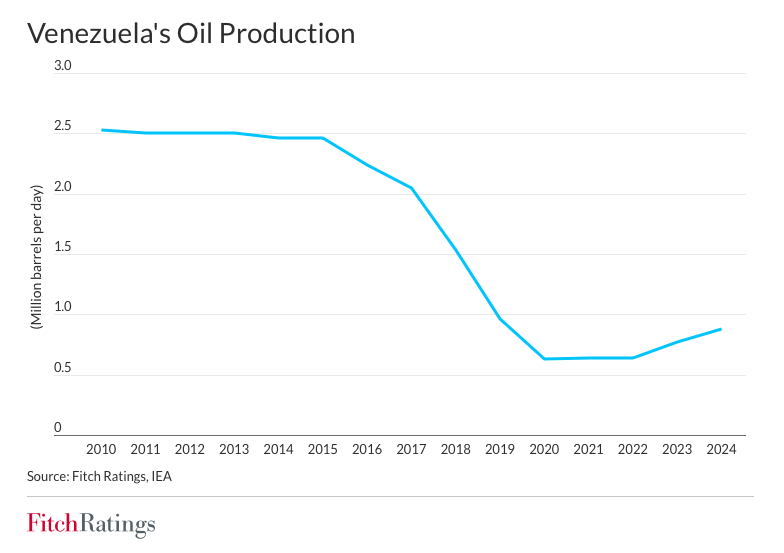

Datos sobre la producción de Venezuela

Venezuela posee el 17% de las reservas probadas globales, la mayor fuente de recursos petroleros del mundo, pero produjo solo el 0,8% del crudo mundial en noviembre de 2025. La producción petrolera venezolana se redujo significativamente en los últimos 15 años, de 2,5 millones de barriles diarios (bpd) en 2010 a 0,88 millones de barriles diarios (bpd) en 2024, debido a las sanciones y la falta de inversión. Su producción rondó 1 millón de bpd entre septiembre y octubre de 2025 y cayó a 0,86 millones de bpd en noviembre de 2025 debido a las sanciones y las tensiones con Estados Unidos. Las exportaciones de petróleo se redujeron a 0,67 millones de bpd.

La venta de crudo almacenado en Venezuela, tanto flotante como terrestre, y la eliminación de las sanciones podrían elevar la producción petrolera venezolana a aproximadamente 1 millón de bpd a corto plazo. Sin embargo, es poco probable que esto afecte significativamente al mercado global.

Venezuela enfrentará desafíos para aumentar la producción entre 1 y 1,5 millones de barriles diarios (MMbpd), lo que podría permitirle regresar a los niveles de 2,5 millones de barriles diarios de 2010 a largo plazo. Esto requeriría una inversión sustancial para modernizar su deteriorada infraestructura. La mayor parte de las reservas venezolanas son de crudo extrapesado/amargo. La producción de este petróleo requiere conocimientos técnicos avanzados, generalmente proporcionados por las grandes petroleras internacionales. La renovación de la inversión por parte de compañías petroleras estadounidenses y otras compañías internacionales requeriría un marco regulatorio confiable y estabilidad fiscal en el sector, especialmente dada la expropiación de activos de compañías petroleras estadounidenses en 2007.

La situación de Irán y Rusia en el mercado mundial

Irán es un proveedor de petróleo mucho mayor en el mercado global, con una producción de 3,5 millones de barriles diarios y exportaciones de aproximadamente 2 millones de barriles diarios. El suministro de crudo iraní se ha mantenido relativamente estable a pesar del endurecimiento de las sanciones estadounidenses (en sus sanciones de noviembre, la Oficina de Control de Activos Extranjeros atacó a una red de compañías comerciales y navieras iraníes). Interrupciones significativas en la producción petrolera iraní impulsarían los precios, aunque el impacto sería limitado dado el exceso de oferta en el mercado global.

La producción rusa se mantiene prácticamente sin cambios en 9,3 millones de barriles diarios debido a las sanciones, y la mayoría de las exportaciones se redirigen a China e India. Las recientes sanciones impuestas por Estados Unidos y el Reino Unido a las petroleras rusas Lukoil y Rosneft podrían reducir las exportaciones petroleras rusas, ya que estos productores representan aproximadamente el 50% de dichas exportaciones. Por el contrario, un acuerdo de paz entre Rusia y Ucrania y el levantamiento de las sanciones probablemente tendrían un impacto limitado en los volúmenes rusos a corto plazo, pero podrían aumentar la volatilidad de los precios en un mercado con exceso de oferta.

La capacidad de producción excedente de la OPEP+ de 4 millones de barriles diarios respaldará el mercado en caso de interrupciones de la producción. La estrategia de la OPEP y el equilibrio entre el apoyo a los precios y el mantenimiento de su cuota de mercado serán otro factor determinante para el mercado petrolero si se producen interrupciones o si entran al mercado volúmenes adicionales de países no pertenecientes a la OPEP.

El año 2025 habrá sido una suma de noticias de flujos ascendentes para los ETFs en Estados Unidos y, a la hora de los datos consolidados, el récord histórico que anuncia el último informe de ETFGI no sorprenderá a nadie. La lectura por clase de activo confirma la tendencia: la gestión pasiva triunfa en renta variable. Queda también una tercera conclusión que es la extrema concentración del sector con tres marcas dominantes iShares (BlackRock), Vanguard y State Street.

Un año histórico

El año 2025 fue excepcional para la industria de fondos cotizados en bolsa (ETFs) en Estados Unidos, marcando récords históricos tanto en el nivel de activos bajo gestión como en los flujos netos de capital. Los ETFs en EE.UU. captaron un total de 1,50 billones de dólares (trillions en inglés) en flujos netos durante 2025, impulsando los activos totales hasta 13,43 billones de dólares al final de diciembre de 2025, un máximo histórico para la industria estadounidense.

Crecimiento de activos y flujos netos en 2025

El dato más destacado del informe es que durante 2025 los inversores aportaron 1,50 billones de dólares en net inflows (entradas netas de capital) al sector de ETF en Estados Unidos, una cifra sin precedentes en la serie histórica. Las entradas netas mensuales también mostraron un fuerte impulso sostenido, con 223.000 millones durante diciembre de 2025 solamente. Este flujo mantiene una larga tendencia de acumulación de capital por parte de inversores institucionales y minoristas en fondos cotizados.

Como resultado de estas significativas entradas de capital, los activos totales bajo gestión por ETFs en EE. UU. alcanzaron 13,43 billones de dólares al finalizar diciembre de 2025, superando ampliamente los 10,35 billones registrados a finales de 2024. Este crecimiento representa un aumento cercano al 2,.8 % interanual en activos gestionados, indicativo de una fuerte preferencia de los inversores por la flexibilidad, eficiencia de costos y liquidez que ofrecen los ETF comparados con otros vehículos de inversión tradicionales.

Este fenómeno no es aislado: otros informes de ETFGI muestran que la industria global de ETFs también experimentó un rápido crecimiento en activos y flujos en 2025, llegando a récords superiores a 19 billones de dólares al cierre de noviembre, con más de 78 meses consecutivos de flujos netos positivos.

Principales segmentos y tipos de ETFs

Un aspecto clave de la expansión del mercado estadounidense en 2025 fue la contribución diferenciada de los tipos de ETF.

Así, los fondos de renta variable (equity ETFs) fueron los que atrajeron la mayor parte de los flujos, con 149.00 millones de dólares sólo en diciembre de 2025, llevando los flujos anuales a 656.095 millones de dólares. Esto demuestra la continua preferencia de los inversores por exposiciones diversificadas en acciones estadounidenses y globales, según el informe.

En lo referente a la renta fija también se registraron entradas positivas, con 23.079 millones de dólares en diciembre, y un acumulado de 258.014millones en 2025. Esto refleja el interés de los inversores por instrumentos de menor riesgo o retornos ajustados frente a la volatilidad de los mercados de acciones.

Los ETFs de materias primas, aunque más modestos en comparación con acciones y bonos, captaron 9.033 millones de dólares en diciembre y sus flujos acumulados aumentaron considerablemente respecto al año anterior.

Una tendencia notable este año fue el crecimiento de los ETFs administrados activamente. Estos productos atrajeron *43.079 millones de dólares sólo en diciembre, sumando 514.056 millones en 2025, muy por encima de las cifras de años previos. La mayor adopción de ETF activos indica que, aunque la gestión pasiva sigue siendo dominante, los inversores están dispuestos a pagar por estrategias más especializadas que buscan mayores retornos ajustados al riesgo.

Principales proveedores y concentración del mercado

El informe también analiza la participación de mercado entre los principales proveedores de ETF en Estados Unidos. Los datos revelan una **clara concentración en los líderes del sector, con tres firmas controlando más de dos tercios del mercado:

iShares (BlackRock) se mantiene como el proveedor dominante con 3,99 billones de dólares bajo gestión, representando aproximadamente el 29,7 % del mercado total de ETF en EE.UU.

Vanguard sigue de cerca con 3,86 billones de dólares y una participación de mercado de 28,7 %*, consolidando su posición como uno de los gestores más influyentes para productos pasivos.

State Street SPDR ETFs se ubica en tercer lugar, con 1,83 billones de dólares y una cuota de mercado de 13,7 %.

En conjunto, estos tres proveedores concentran aproximadamente 72,1 %* del total de activos en ETF en Estados Unidos, mientras que los 457 emisores restantes representan menos del 6 % cada uno, lo que ilustra la fuerte concentración en pocas manos dentro del mercado estadounidense de ETF.

En su estrategia de convertirse en un distribuidor central para los activos alternativos en Latinoamérica, LYNK Markets ha contratado a José Quijano, nuevo Director de Estrategia, según anunció el profesional en la red Linkedin.

Quijano es profesor de la Universidad de Montevideo (UM) y hasta este mes de enero era el analista encargado de los activos alternativos en la consultora LATAM ConsultUs. Previamente, el profesional trabajó en firmar como Unicorn Strategic Capital, Alvarium, Guggenheim Partners y Merrill Lynch.

LYNK Markets es una una plataforma fintech que impulsa la distribución de mercados privados en América Latina. En octubre de 2025, la firma anunció una alianza con iCapital que introduce una solución de inversión internacional escalable mediante ETNs (Exchange Traded Note) privados, títulos negociables que amplían el acceso a inversiones alternativas en el canal de gestión patrimonial latinoamericano.

A través de esta alianza, los gestores de activos podrán adoptar estrategias de fondos alternativos simplificando los procesos de inversión, due diligence, reportes y liquidación a través de las principales plataformas internacionales de compensación.

BlackRock ha anunciado el lanzamiento del iShares AT1 Bond Active UCITS ETF (BAT), el primer ETF gestionado activamente en Europa que ofrece acceso a los bonos Additional Tier 1 (AT1). Este fondo está diseñado para inversores que buscan ingresos diferenciados y diversificación de cartera, combinando la experiencia líder en gestión activa de BlackRock con la amplitud y escala de iShares, líder mundial en ETFs.

Los bonos AT1 son valores de rentafija emitidos por bancos para cumplir con los requisitos regulatorios de capital. Su potencial de ingresos es atractivo, comparable al crédito de altorendimiento, y su correlación histórica con la renta fija tradicional es baja. Estos bonos se sitúan por debajo de la deuda senior y de segundo nivel en la estructura de capital, y están diseñados para absorber pérdidas durante períodos de estrés financiero. Por ello, los AT1 ofrecen un perfil de riesgo-retorno distintivo y beneficios de diversificación, además de permitir exposición a un segmento que no forma parte de los índices estándar.

Desde su introducción en 2013, el mercado de AT1 ha crecido de forma significativa, superando los 300.000 millones de dólares en emisiones pendientes y respaldado por una sólida pipeline de los principales bancos europeos.

“Los AT1 se han convertido en una parte importante del panorama de renta fija en Europa, ofreciendo ingresos atractivos junto con beneficios de diversificación. Nuestro enfoque, intensivo en investigación y orientado al riesgo, busca capturar estos ingresos elevados, manteniendo el foco en oportunidades de alfa y preservación de capital”, señaló José Aguilar, gestor principal de cartera y responsable de EMEA de Estrategias de High Yield Europeo y Long Short Credit en BlackRock.

El BAT1 pretende ofrecer niveles atractivos de ingresos invirtiendo principalmente en bonos AT1 emitidos por emisores de crédito de mayor calidad, generalmente bancos nacionales líderes con calificación de inversión. El ETF utiliza creaciones y reembolsos en especie, lo que facilita la liquidez y permite operaciones eficientes incluso en períodos de volatilidad. Esta estructura es adecuada para los valores AT1, emitidos por compañías cotizadas, que se benefician de una amplia cobertura del mercado y transparencia, contribuyendo a mantener spreads de negociación más ajustados para los inversores.

“Al combinar la gestión activa con la eficiencia del formato ETF, abrimos la puerta a los inversores para acceder a un segmento de renta fija que históricamente ha sido difícil de alcanzar. A medida que crece la demanda de soluciones innovadoras de renta fija, BAT1 ofrece a los inversores europeos más opciones para construir carteras resilientes”, afirmó Vasiliki Pachatouridi, responsable de Estrategia de Producto de Renta Fija de iShares EMEA en BlackRock.

ARK Invest Europe ha anunciado el lanzamiento del ARK Private Innovation ELTIF, un nuevo ELTIF que permitirá a los inversores acceder, a través de un vehículo regulado, a empresas privadas en fases avanzadas de desarrollo situadas a la vanguardia de la innovación disruptiva. Según la firma, estructurado como un ELTIF 2.0 domiciliado en Irlanda, dentro de un Irish Collective Asset-management Vehicle (ICAV), el fondo ofrece una estrategia “crossover” diferenciada que funciona de forma similar a una cartera temática de renta variable de crecimiento, tanto en mercados privados como públicos.

Su objetivo es alcanzar aproximadamente un 80% de exposición a empresas privadas, principalmente en fases media y avanzada y pre-OPV, y alrededor de un 20% en valores cotizados de alta convicción, alineados con los mismos temas de innovación. El enfoque abarca las cinco plataformas centrales de innovación de ARK: Inteligencia Artificial, Robótica, Almacenamiento de Energía, Blockchains Públicas y Secuenciación Multiómica.

Mercado privado sin capas adicionales de comisiones

A diferencia de muchas soluciones que acceden a empresas privadas atractivas a través de vehículos sindicados, el ARK Private Innovation ELTIF invertirá principalmente de forma directa en empresas privadas, tanto en operaciones primarias como secundarias. Este enfoque busca mantener una estructura de propiedad “limpia” para los inversores, evitando comisiones de gestión, carried interest y primas sobre el valor liquidativo que suelen cobrar los SPV de terceros.

Al invertir directamente, ARK pretende mantener líneas de comunicación directas con los fundadores y equipos directivos, así como acceso a información de las compañías. Esto permite una mayor diligencia debida y seguimiento continuo a lo largo del ciclo de vida de las empresas privadas y durante su eventual transición a los mercados públicos.

El ARK Private Innovation ELTIF aspira a invertir en paralelo con la estrategia de capital riesgo de ARK en Estados Unidos, que ya mantiene posiciones en una cartera diversificada de líderes tecnológicos privados en áreas como IA, movilidad, genómica y espacio. No obstante, no existe garantía de que el ELTIF invierta en las mismas compañías o con los mismos pesos.

Estructura semilíquida y acceso regulado

El fondo está diseñado como un vehículo “evergreen” semilíquido. Ofrecerá clases de acciones con suscripciones mensuales y diarias, así como oportunidades de reembolso trimestrales, con hasta un 5% del valor liquidativo disponible de forma prorrata cada trimestre, sujeto a los términos establecidos en la documentación del fondo. Esta estructura busca equilibrar la exposición a la innovación a largo plazo con una liquidez periódica.

Como ELTIF 2.0 minorista, el ARK Private Innovation ELTIF está concebido para ser distribuido por bancos privados, gestores de patrimonios y asesores financieros a un amplio espectro de inversores en Europa y a nivel global, incluidos aquellos clasificados como minoristas bajo MiFID, en las jurisdicciones elegibles.

El fondo ha sido pasaportado en los siguientes países del EEE mediante el proceso de notificación transfronteriza de ELTIF: Austria, Bélgica, República Checa, Dinamarca, Finlandia, Francia, Alemania, Grecia, Italia, Liechtenstein, Luxemburgo, Países Bajos, Noruega, Polonia, Portugal, España y Suecia.

IQ EQ Fund Management (Ireland) Limited, parte del grupo global de servicios a inversores IQ-EQ, actúa como gestor del fondo de inversión alternativa y prestará servicios continuos de comercialización. La cartera del fondo será gestionada por ARK Investment Management LLC en Estados Unidos.

Transparencia e investigación abierta

ARK ha construido su franquicia global sobre un ecosistema de investigación abierta que cubre las plataformas de innovación convergentes que están transformando la forma en que funciona el mundo. En todas sus estrategias, ARK publica informes de investigación, documentos temáticos y modelos de empresas ampliamente seguidos por inversores, corporaciones y responsables políticos.

De acuerdo con este enfoque, los inversores del ARK Private Innovation ELTIF se beneficiarán de un alto nivel de transparencia de la cartera y disponibilidad de información. Las posiciones completas del fondo, la investigación detallada y los materiales educativos sobre las empresas en cartera estarán disponibles para los inversores y sus asesores a través de los canales digitales de ARK, sujetos a las restricciones regulatorias y contractuales.

Colaboración con fundadores e inversores a lo largo de todo el ciclo de vida

El equipo gestor del fondo, que ha gestionado el ARK Venture Fund de 491 millones de dólares disponible para inversores estadounidenses desde 2022, aplica un proceso de investigación e inversión unificado centrado exclusivamente en la innovación disruptiva. Este proceso combina un análisis “top-down” de las plataformas de innovación con un riguroso enfoque “bottom-up” de evaluación y valoración de compañías.

ARK coinvierte regularmente junto a algunas de las principales firmas de capital riesgo e inversores estratégicos del mundo y busca ser un socio a largo plazo para las empresas a medida que transitan de los mercados privados a los públicos.

Este enfoque integrado permite a ARK buscar oportunidades de arbitraje entre valoraciones de mercados privados y públicos, así como apoyar a las compañías de la cartera antes y después de la OPV, alineándose con fundadores e inversores a lo largo de todo el ciclo corporativo.

“Durante la última década hemos visto cómo una mayor parte de la creación de valor en innovación se produce antes de que las empresas lleguen a los mercados públicos. El ARK Private Innovation ELTIF está diseñado para abrir esa parte del mercado a un conjunto mucho más amplio de inversores europeos y globales, en un formato regulado”, señaló Cathie Wood, fundadora, consejera delegada y directora de inversiones de ARK Invest.

Por su parte, Charles Roberts, estratega jefe de inversiones y responsable de capital riesgo de ARK Invest, añadió: “Al invertir principalmente de forma directa en las tablas de capital de las empresas y combinar nuestra investigación sobre compañías privadas y cotizadas en una sola estrategia, buscamos ofrecer a los inversores exposición a las plataformas y empresas que creemos que están redefiniendo el futuro de la IA, la movilidad, la genómica y el espacio.”

“Nuestros socios mayoristas (bancos privados y gestores de patrimonios), así como nuestros clientes de family offices y fondos de fondos en Europa, Asia y América Latina, nos han solicitado una solución que permita a todos sus clientes, incluidos los clasificados como minoristas, acceder a algunas de las empresas privadas más innovadoras del mundo, que hasta ahora habían estado reservadas en gran medida a inversores institucionales.

Con el ARK Private Innovation ELTIF, hemos creado un vehículo que comparte muchas de las convenciones operativas de un fondo minorista tradicional, de modo que pueda ser fácilmente accesible para intermediarios globales (gestoras de patrimonios, bancos privados y plataformas minoristas) e inversores institucionales, incluso a través de plataformas de fondos tradicionales.

Este lanzamiento es un paso clave en nuestra estrategia global de distribución, cuya misión central es hacer que la inversión en innovación disruptiva sea igualmente accesible para todos los inversores en todo el mundo”, comentó Stuart Forbes, responsable de ARK Invest Europe y director global de distribución de ARK Invest.

“Estamos encantados de habernos asociado con ARK Invest para lanzar el ARK Private Innovation ELTIF, aprovechando la sólida y sofisticada infraestructura de fondos de Irlanda para llevar esta estrategia innovadora al mercado europeo. Nuestra colaboración con ARK demuestra la fortaleza de Irlanda como jurisdicción líder para los ELTIF, proporcionando una vía altamente eficiente para la distribución transfronteriza de activos privados tanto a inversores minoristas como profesionales en todo el EEE. Al ofrecer servicios integrales de AIFM y comercialización, garantizamos que este vehículo evergreen pionero cumpla los más altos estándares regulatorios y alcance a una amplia base de inversores”, concluyó Mark Bollard, director en IQ-EQ.

El debate ya no es si la securitización es una herramienta válida, sino qué gestores están preparados para utilizarla en un mundo que cambió de reglas. El entorno actual, marcado por tasas estructuralmente más altas, tensiones geopolíticas persistentes y un inversor mucho más exigente, está penalizando a los gestores que siguen intentando escalar estrategias con estructuras del pasado.

Hoy, el mayor error que puede cometer un gestor de activos no es equivocarse en una tesis de inversión, sino insistir en formatos que ya no responden a la realidad del mercado. El mensaje que deja el último Morningstar 2026 Global Outlook es claro: la incertidumbre no es un evento puntual, es el nuevo punto de partida.

En este contexto, generar una buena idea de inversión no es suficiente. Si esa estrategia no puede distribuirse de forma eficiente, ofrecer liquidez, cumplir con estándares institucionales y adaptarse a distintos marcos regulatorios, simplemente deja de ser competitiva. Es aquí donde la securitización deja de ser una solución técnica y pasa a ser una ventaja estratégica.

Para el gestor de activos, securitizar significa separar el alfa de la fricción operativa. Permite convertir estrategias, líquidas o ilíquidas, en vehículos listados, negociables y transparentes. En un entorno de volatilidad recurrente, el acceso a liquidez intradía y mercados secundarios ya no es un “valor añadido”: es un requisito básico.

La realidad resulta incómoda para muchos gestores tradicionales. Los inversores institucionales y la banca privada ya no están dispuestos a asumir estructuras ilíquidas, procesos manuales o vehículos difíciles de explicar al regulador. Buscan productos con ISIN, valoración clara, acceso vía brokers y un marco de gobernanza robusto. La securitización responde exactamente a esa demanda.

Morningstar advierte, además, de que muchos portafolios supuestamente “diversificados” están, en realidad, expuestos a los mismos riesgos: concentración extrema, valuaciones exigentes y liquidez dependiente del sentimiento. En paralelo, los activos privados continúan creciendo, pero su acceso sigue limitado por fricciones operativas, costos elevados y estructuras poco transparentes. El problema, como señala el informe, no es el activo: es el formato.

Aquí es donde la securitización deja de ser una herramienta técnica y se convierte en una decisión estratégica. Transformar activos líquidos o alternativos en vehículos listados, líquidos y con estándares institucionales permite al gestor responder a tres exigencias clave del mercado actual: flexibilidad, control de riesgo y acceso global.

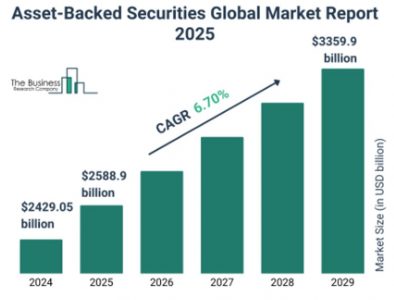

Según The Business Research Company, el mercado global de asset-backed securities superó los 2,4 billones de dólares en 2024 y se proyecta que continúe creciendo a una tasa anual del 6% en los próximos años. Más allá del tamaño, el dato refleja un desplazamiento estructural del capital institucional hacia instrumentos titulizados como respuesta a la necesidad de ingresos más estables, diversificación real y estructuras más eficientes en un entorno de volatilidad de tasas.

Este crecimiento no responde a una búsqueda oportunista de yield, sino a un cambio en prioridades. Para muchos gestores, las estrategias titulizadas permiten acceder a flujos vinculados a la economía real, con menor dependencia de emisores individuales y una mejor capacidad para gestionar duración, riesgo de crédito y liquidez frente a alternativas tradicionales de renta fija. En esa línea, Janus Henderson ha señalado que los activos titulizados están ganando peso dentro de las carteras institucionales por su capacidad de ofrecer ingresos recurrentes y mayor resiliencia en escenarios de alta volatilidad de tasas, apoyándose en carteras diversificadas de miles de activos subyacentes.

Ignorar esta realidad tiene un costo. Los inversores, cada vez más informados y sensibles a la liquidez y la gobernanza, ya no están dispuestos a asumir estructuras difíciles de explicar. Buscan productos con valoración clara, negociación en mercado secundario y marcos regulatorios robustos.

En este escenario, FlexFunds se posiciona como un socio estratégico para los gestores que quieren seguir siendo relevantes. Su modelo permite reempaquetar activos en vehículos listados (ETP), listos para su distribución global, sin que el gestor tenga que convertirse en experto legal, operativo o regulatorio. El foco vuelve a donde debería estar: la gestión del portafolio.

Este enfoque se complementa con la integración con soluciones como Leverage Shares, líder en ETPs apalancados en Europa, y Themes ETFs, especializado en ETFs temáticos en Estados Unidos; refleja hacia dónde se mueve el mercado: vehículos líquidos, listados y diseñados para capturar oportunidades de forma ágil.

La conclusión es clara. A partir del 2026, la pregunta no será quién tiene la mejor idea de inversión, sino quién supo estructurarla para sobrevivir en un entorno donde la incertidumbre ya no es la excepción, sino la norma. La securitización no es una moda: es el nuevo estándar, y los gestores que no la integren en su modelo de negocio no estarán defendiendo su identidad: estarán renunciando a su futuro.

Si desea explorar cómo escalar las estrategias de inversión en el entorno actual, contacte al equipo de expertos de FlexFunds en info@flexfunds.com y descubra cómo reempaquetar múltiples clases de activos en vehículos listados, líquidos y distribuibles a nivel global.