Pixabay CC0 Public Domain. iM Global Partner lleva a Europa la Estrategia DBi Stable Return a través de la gama OYSTER

Efama, la Asociación Europea de Fondos de Inversión y Gestión de Activos, ha publicado la segunda edición de su informe “The European Fund Classification: EFC Categories”, cuyo objetivo es responder a las evoluciones del mercado adaptando las categorías de los fondos de inversión. En este sentido, EFAMA alienta firmemente la adopción de la EFC (European Fund Classification) por parte de los gestores y distribuidores de fondos para contribuir a un mercado de fondos europeo más integrado y competitivo.

La principal novedad de esta edición es la introducción de temáticas de inversión en la clasificación de los fondos de renta variable, un criterio que se une a los tres anteriores: sector, exposición geográfica y capitalización del mercado.

Concretamente, se han identificado doce temas de inversión considerados como especialmente relevantes en el mercado actual: Recursos Naturales, Infraestructura, Clima, Agricultura, Agua, Biotecnología, Medtech, Energía Limpia, Digitalización, Nutrición, Tendencias Globales y Alto Dividendo.

Además de esta novedad, también se encuentran nuevos cambios en las categorías de fondos de renta fija. Estos fondos se pueden clasificar siguiendo tres criterios: la calidad, la divisa y las tasas de interés.

En este último punto es en el que se han introducido nuevos cambios contemplando además del corto, medio y largo plazo, la duración flexible y duración sin especificar.

2020 2012

Otra de las novedades ha sido la incorporación de una nueva categoría para los fondos ARIS (Absolute Return Innovative Strategies), leveraged index trackers. Los fondos ARIS se clasifican en función del estilo de estrategia de los fondos. Esto significa que las categorías de los fondos ARIS no se definen sobre la base de las carteras de los fondos. Por esta razón, éstos se clasificarán, al menos inicialmente, sobre la base de la declaración de los promotores del fondo.

Con esta nueva incorporación, el universo de los fondos ARIS queda dividido en ocho categorías de alto nivel: Direccional, Largo/Corto, Valor Relativo, Impulsado por Eventos, Multi-Estrategia, Index Trackers, Leveraged Index Trackers, Fondos de Fondos ARIS.

2020 2012

Para Bernard Delbecque, director de Efama, «proporcionar una clasificación clara y transparente de los fondos es esencial para promover la distribución transfronteriza de los fondos y proteger mejor a los inversores». En su opinión, «la EFC está en una posición ideal para contribuir a este objetivo proporcionando un sistema armonizado de clasificación para ayudar a los inversores europeos y a sus asesores a comparar los fondos de diferentes jurisdicciones y tomar decisiones de inversión acertadas».

Pixabay CC0 Public Domain. Neuberger Berman y XP unen fuerzas para ofrecer una estrategia US multicap a inversores brasileños

Neuberger Berman, gestor de inversiones privado, independiente y propiedad de los empleados, se ha asociado con XP Inc, una plataforma líder de servicios financieros impulsada por la tecnología, para ofrecer su estrategia emblemática de acciones multicap en EE. UU. a inversores brasileños. A través de la plataforma XP Investmentos, el fondo Neuberger Berman Multi-Cap Opportunities estará disponible para inversores minoristas e institucionales brasileños a través de un fondo feeder local administrado por XP.

El fondo Neuberger Berman Multi-Cap Opportunities Fund se apoya en el análisis fundamental para descubrir oportunidades de inversión en los mercados de valores de EE. UU. independientemente de la capitalización o los espectros de estilo. El fondo es una estrategia high conviction que generalmente invierte en 30-40 acciones en tres categorías distintas: situaciones especiales, oportunistas y clásicas.

El equipo de inversiones, liderado por el Senior Portfolio Manager Richard Nackenson, adopta un proceso bottom-up disciplinado junto con un análisis cuantitativo y cualitativo en profundidad del flujo de caja libre y estructura de capital de las empresas participadas. Nackenson, que ha gestionado la estrategia durante más de 15 años y tiene 25 años de experiencia en inversiones, cuenta con el apoyo de un equipo dedicado de tres analistas de valores, así como de la división de renta variable de Neuberger Berman y el equipo de inversión ESG. El equipo de gestión actualmente administra más de 2.600 millones en nombre de sus clientes a nivel global.

Fabiano Cintra, Funds Specialist de XP Inc, declara: “La misión principal de XP es abrir una nueva ola de soluciones para los inversionistas brasileños asociándose con los mejores talentos de gestión de inversiones en todo el mundo. Estamos encantados de haber cerrado esta alianza con Neuberger Berman, que gestiona más de 330.000 millones de dólares a nivel mundial, y confiamos en que el enfoque distinto y sin restricciones del fondo estadounidense Multi-Cap Opportunities para la inversión en acciones estadounidenses resonará en nuestra base de clientes”.

Dik van Lomwel, Head of EMEA y Latin America de Neuberger Berman, añade: “Esta alianza es testimonio del sólido historial a largo plazo del Multi-Cap Opportunities Fund y de la filosofía de inversión distintiva y duradera de nuestro equipo. Marca el último paso en nuestro crecimiento en Latinoamérica y nos complace poder ofrecer esta estrategia a una gama más amplia de inversores brasileños a través de la plataforma XP.”

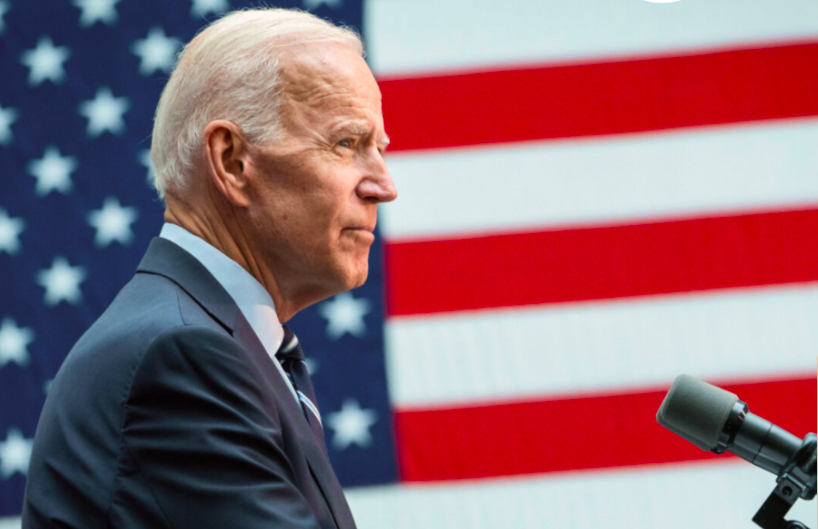

Foto cedida. Gestión sanitaria, desempleo, recesión económica, tensiones con China…: ¿cómo ven los expertos la carrera electoral a la Casa Blanca?

Entramos en la recta final: quedan menos de tres meses para las elecciones presidenciales en Estados Unidos. ¿Cómo van las cosas? Pues los expertos coinciden en que el COVID-19 y su gestión está copando todas las miradas y tendrá un peso relevante en la decisión de los votantes. Por ahora, los sondeos dan a Biden como claro favorito y los mercados de EE.UU. están empezando a contemplar las implicaciones políticas de una presidencia del candidato demócrata.

Al inicio de 2020, las elecciones presidenciales estadounidenses prometían ser una de los mayores acontecimientos del año. La pandemia del coronavirus cambió drásticamente esta situación, dejando de lado la política, dado que la crisis sanitaria desencadenó la peor crisis económica desde la Gran Depresión. Ahora, lo que está claro es que gane quien gane tendrá por delante importantes retos como el aumento del desempleo y las continuas tensiones entre EE.UU. y China, y tendrá que lidiar con políticas complejas como el cambio climático y la atención sanitaria, así como las tensiones raciales.

Según Keith Wade, economista jefe y estratega de Schroders, “estamos entrando en una etapa en la que los gobiernos se enfrentan a un difícil equilibrio entre la reactivación de la economía y los riesgos para la salud de las personas que entran en contacto con el virus”. En su opinión, la gran pregunta a la que se enfrentan los candidatos a corto plazo es: ¿Se están recuperando realmente las economías, o el rebote es sólo de corta duración debido a la reapertura de los comercios, restaurantes y servicios?

“En un contexto de aumento del número de contagios por COVID-19, una economía maltrecha y disturbios civiles en varias ciudades de Estados Unidos, el presidente Donald Trump se sitúa muy por detrás del ex vicepresidente Joe Biden en las encuestas electorales”, apuntan Matt Miller , Clarke Camper & Reagan Anderson, de Capital Group.

Como ellos, muchos expertos predicen actualmente una rotunda derrota del presidente en funciones, pero es demasiado pronto para que los inversores se basen en dicho desenlace, afirma el veterano economista político de Capital Group, Matt Miller. “Teniendo en cuenta el vertiginoso ritmo de los acontecimientos y el reducido ciclo de noticias, podríamos observar numerosos cambios de rumbo de aquí a noviembre. En mi opinión, la carrera se endurecerá a medida que las campañas republicanas y demócratas vayan avanzando”, señala Miller.

Para los inversores a largo plazo, el resultado de las elecciones presidenciales estadounidenses no tiene tanta importancia como el hecho de permanecer invertido y mantener una cartera diversificada. Desde Capital Group explican que los mercados han mostrado su poder durante las elecciones presidenciales, con cierta volatilidad en el camino, sin importar si un demócrata o un republicano llegaba a la Casa Blanca.

En este sentido Esty Dwek, head of Global Market Strategy de Natixis IM Solutions (Natixis IM), añade: “Es probable que las elecciones en los Estados Unidos traigan consigo una mayor volatilidad a medida que se acerquen, pero no una caída brusca”. Pero, ¿qué ocurrirá después? Según explican los expertos, el candidato de uno y otro color tendrán diferentes efectos en el mercado.

El candidato y el mercado

Si echamos la vista atrás hacia 1928, cuando el partido en el poder perdió la presidencia, los mercados han disminuido el 80% del tiempo en el período previo a las elecciones. “Si el candidato demócrata, Joe Biden, toma posesión del cargo en 2021, el cambio más significativo para los inversores podría ser una reversión parcial de la reforma del impuesto a las empresas estadounidenses de 2017. Con los mercados enfocados en la perspectiva de una recuperación en forma de V impulsada por el estímulo de la economía de Estados Unidos y los beneficios de las empresas, el aumento de los impuestos en el próximo año parece no tener precio en los mercados”, explica Norman Villamin, CIO Wealth Management de UBP (Union Bancaire Privée).

En cambio, apunta Villamin, el programa de infraestructura de Biden tiene el potencial de añadir la transformación de la infraestructura a las transformaciones de ciclo largo que se están produciendo en la economía estadounidense y alrededor del mundo a medida que se levanta el confinamiento. “Una presidencia de Biden puede acallar la belicosa retórica de EE.UU. y China y, permitir que las políticas chinas más proactivas reformen la economía doméstica. A nivel mundial, es probable que el cambio no se detenga sino que estimule la reconfiguración del contexto geopolítico e impulse la actividad de reorientación de las economías”, añade.

En este sentido, desde el banco privado suizo Julius Baer matizan que un cambio completo hacia un liderazgo democrático tendría un impacto más pronunciado. “Una nueva regularización afectaría a las pymes que se beneficiaron de la desregularización de Trump. Una subida de impuestos corporativos y un aumento del salario mínimo podría frenar la rentabilidad. El gasto en sanidad pública y educación, al igual que un salario mínimo más alto, compensaría el impacto en el crecimiento del PIB. La política exterior de China seguiría siendo restrictiva”, apunta en su informe sobre las elecciones de Estados Unidos.

Pixabay CC0 Public Domain. Una recuperación progresiva

La economía mundial sigue luchando contra la pandemia del COVID-19. Aunque el número de casos en China y Europa han disminuido por lo general a niveles bastante bajos y los gobiernos luchan por contener los brotes locales, los nuevos casos a nivel mundial se están acelerando.

Este es el caso de EE.UU., donde las cifras están aumentando principalmente en los Estados que pusieron fin al confinamiento con bastante rapidez. También es cierto para Brasil y la India, donde las restricciones fueron suaves o se levantaron debido a las necesidades económicas. En EE. UU., esta situación va unida a un bronco debate político sobre la necesidad de imponer nuevas restricciones de movilidad, mientras que en las economías emergentes las necesidades económicas descartan la implantación de nuevas medidas que afecten severamente a la actividad económica.

Esto complica el panorama de forma evidente. En China y Europa, a pesar de los nuevos brotes, la economía ya debería haber tocado fondo durante el confinamiento y el tercer trimestre debería reflejar una aceleración sustancial en comparación con el trimestre anterior. El impulso debería venir de parte de la demanda doméstica, estancada durante el confinamiento.

A medio plazo, sin embargo, somos escépticos sobre la teoría de la recuperación en forma de V, incluso en países donde el confinamiento ha dado buenos resultados. El mercado laboral se está deteriorando y por lo tanto impacta negativamente en el consumo doméstico. Los balances de las empresas se han visto afectados y las inversiones también. Básicamente, la demanda podría ser el factor limitante. Los sectores que dependen del contacto cercano con el consumidor son los más propensos a sentir el impacto. Nuestras previsiones apuntan a una recuperación progresiva.

Los gobiernos y los bancos centrales de todo el mundo han respondido enérgicamente a la crisis. En general, el objetivo de la política monetaria ha sido proporcionar liquidez para que, junto con las garantías de crédito de los gobiernos, se evitara la falta de solvencia a gran escala. La política fiscal se ha activado para mitigar la pérdida de ingresos tanto para las personas como para las empresas. En varias regiones, la política monetaria amplió la garantía de calidad hasta el punto de poder absorber la emisión total de bonos de los gobiernos.

A pesar del rebrote, la política monetaria parece haber seguido en gran medida su curso. La política fiscal sigue considerando que los estímulos pueden volver a encarrilar la economía. Según el FMI, se prevé que la relación entre la deuda fiscal mundial y el PIB aumente hasta el 96,4% en 2020, lo que supone un aumento de 13,1 puntos porcentuales a partir de 2019. Por consiguiente, la consolidación será un importante desafío político para la próxima década.

Perspectivas de recuperación

En la zona euro, tras una caída del -3,6% del PIB del primer trimestre de 2020, es probable que abril y mayo marquen el período de mayor contracción, ya que la economía estaba casi totalmente bloqueada en ese momento. Con el progresivo desconfinamiento, el sentimiento ha empezado a mejorar de nuevo y los indicadores empresariales sugieren que la economía volvió a estar al borde de la expansión al comienzo del tercer trimestre.

Dicho esto, la recuperación será difícil. Esperamos que la infrautilización del capital y de la población activa se recupere lentamente a causa de los cambios estructurales en el mundo tras la pandemia de COVID-19 y las incertidumbres persistentes (por ejemplo, un posible rebrote, las tensiones comerciales, el acuerdo del Brexit, etc).

El entorno de las exportaciones mejorará más lentamente, dado que la pandemia aún no ha retrocedido en varios mercados emergentes. En general, esperamos que el PIB de la zona del euro se contraiga en un -10,0% en 2020 y se recupere en un 5,5% en 2021. Estimamos que los niveles de actividad pre-pandemia sólo se alcanzarán en 2024.

El BCE actuó rápida y contundentemente con medidas de política monetaria para amortiguar la inevitable recesión. Aparte de varias decisiones de mejora de la liquidez y el crédito, primero extendió su expansión cualitativa y más tarde con el Programa de Compras de Emergencia para la Pandemia (PEPP por sus siglas en inglés). El volumen inicial de 750.000 millones de euros para el año 2020 se amplió hasta 1,35 billones de euros y hasta mediados de 2021.

Con la continuación del confinamiento y el retroceso de la pandemia no vemos la necesidad de más medidas políticas. Los estímulos procederán principalmente de los diversos paquetes de políticas fiscales nacionales aplicados, así como del Fondo para la Recuperación que está previsto que entre en vigor en enero.

Dicho esto, en el caso del riesgo de incremento significativo de casos de COVID-19, esperamos que el BCE ponga en marcha medidas adicionales. Con una serie de rebajas de la calificación de empresas relacionadas con la COVID-19 próximamente, esperamos que el BCE amplíe aún más el PEPP, tanto en términos de volumen como de duración, y que incluya también las compras de las entidades más afectadas y que posiblemente rompa más tabúes como la suscripción estratégica de capital o el control de la curva de rendimiento.

Tribuna de Vincent Chaigneau, responsable de análisis de Generali Investments.

Pixabay CC0 Public Domain. ¿Sigue habiendo razones para mantener la inversión en oro?

A raíz de la crisis del COVID-19, la naturaleza del mercado del oro ha cambiado, a medida que los consumidores comenzaron a gastar menos y los inversores recurrían cada vez más al metal precioso como forma de cobertura y diversificación para su cartera. Según, Lombard Odier, a medida que el temor por el COVID-19 se agudizaba a mediados de marzo y los inversores buscaban liquidez, los precios del oro se correlacionaron temporalmente con otros activos y cayeron.

No obstante, una vez que “los inversores tuvieron claro que el mundo se enfrentaba a una pandemia mundial, los precios subieron en consonancia con los programas de compras masivas de activos financieros de los bancos centrales”, subrayan desde la entidad. Si bien históricamente el precio del oro puede subir cuando el valor del dólar disminuye, en los últimos meses, el metal precioso ha aumentado en todas las monedas principales, ya que la demanda mundial de inversiones ha crecido.

En este escenario, la combinación del paso de bonos del gobierno con rentabilidades bajas a negativas, un debilitamiento del dólar americano y un acomodamiento masivo del Banco Central apoya la demanda financiera. “Esta relación entre el oro y los rendimientos reales se ha mantenido durante la última década y las recientes intervenciones del banco central han reforzado los argumentos a favor de mantener el oro como herramienta de diversificación en las carteras”, aseguran desde la firma.

Además, desde Lombard Odier subrayan que, según los inversores vayan considerando las consecuencias a largo plazo de la pandemia, es probable que se fijen más en su exposición a la deuda soberana y en la solvencia de los gobiernos endeudados. Esto aumenta aún más el atractivo del oro, que aunque no produce ingresos y es costoso de almacenar, no conlleva ningún riesgo de crédito.

Disminución de la minería

Según Lombard Odier, todos estos factores crean un escenario positivo para el precio del oro y se suman a los atractivos del metal precioso como cobertura de la cartera. Además, añaden que este entorno acomodaticio y de baja rentabilidad pueda resultar históricamente persistente a largo plazo. “El Banco de Inglaterra y el Fondo Monetario Internacional han escrito recientemente sobre el impacto de las pandemias en las economías. Ambos estudios, trabajando con pruebas a partir del siglo XIV, muestran que estos acontecimientos tienden a rebajar los tipos de interés reales no durante años sino durante décadas”, explican desde la entidad.

La mayoría de los precios de los productos básicos son un equilibrio entre la oferta y la demanda. Pero en el caso del oro, la gestora señala que las amenazas a la oferta son “a veces exageradas”. En 2019, la oferta de las minas de oro cayó un 1%, según datos del Consejo Mundial del Oro. Este año, el suministro ha disminuido un 3% en el primer trimestre ya que muchas minas han cerrado durante la crisis del COVID-19. “Las interrupciones, que se intensificaron en el segundo trimestre, han hecho que algunas minas profundas sean poco rentables y el proyecto de nuevas minas no lo compensará. Las refinerías cerradas y las cadenas logísticas más complejas también complicaron el suministro de lingotes y monedas de oro” explican desde Lombard Odier.

Sin embargo, desde la gestora advierten que los inversores no deben prestar demasiada atención a las variaciones en la producción y el suministro de oro. “A diferencia del mercado del petróleo, el oro no es escaso. El equivalente a unos 60 años de suministros ya está sobre la tierra, y hay un gran mercado para el oro reciclado”, añaden.

Joyería y bancos centrales

Por otro lado, las variaciones de las fuentes de demanda también podrían explicar los recientes movimientos del oro. La demanda global es un equilibrio entre el gasto del consumidor en oro físico y las inversiones financieras. En línea con la contracción económica, la demanda de joyas cayó significativamente en la pandemia. Así, la demanda de la Gran China, que representaba el 28% de las compras en 2019 como el mercado más grande del mundo, se redujo en casi dos tercios en el primer trimestre, según datos de Lombard Odier. Por otro lado, La India, el segundo mercado más grande, sigue manejando la pandemia con confinamientos públicos. China y la India representan más de la mitad del consumo mundial de oro físico.

En contraposición con esta caída de la demanda de los consumidores, los inversores aumentaron las compras de oro durante la pandemia. En la primera mitad de 2020, los ETF compraron una cantidad récord de 734 toneladas de oro, por valor de unos 39.500 millones de dólares, lo que supone un incremento del 600% con respecto al mismo período de hace un año y más que cualquier otro año completo de la historia, según los datos del Consejo Mundial del Oro.

Además, los bancos centrales modificaron su tendencia de 20 años de ventas netas de oro a raíz de la crisis financiera en 2010 y, desde entonces, han seguido siendo los principales compradores, representando alrededor del 45% de la oferta minera en los seis meses anteriores a junio. “Aun así, los bancos centrales han reducido sus compras este año desde los niveles récord de 2018 y 2019, en parte porque Rusia detuvo las compras en abril”, destacan desde Lombard Odier.

Aumentando la resistencia

En Lombard Odier, aseguran haber adaptado su enfoque estratégico para crear una exposición dedicada al oro para los clientes. “El oro continúa aumentando la capacidad de recuperación de las carteras y fortaleciendo la diversificación de las asignaciones de activos. Las perspectivas del oro dependen de este constante cambio de equilibrio entre el consumo físico y la demanda de servicios financieros de los inversores. Y, la demanda de estos depende en gran medida de la forma de la recuperación económica mundial y, en particular, de la evolución de las rentabilidades reales”, explican desde la firma.

Por ello, si se cumplen sus predicciones y el contexto de rendimiento bajo a negativo persiste en línea con el lento crecimiento mundial posterior a la pandemia, es probable que esta demanda financiera compense la débil demanda de oro por parte de los consumidores.

“Prevemos que los precios del oro sigan teniendo apoyo y que se negociarán alrededor de 1.600 dólares/onza al año a partir de ahora, a medida que mejoren las perspectivas de la economía mundial”, aseguran desde Lombard Odier. No obstante, una recuperación económica más fuerte de lo previsto, convenciendo a los bancos centrales de todo el mundo de que pueden reducir o suspender con seguridad sus extraordinarios gastos de estímulo en activos, pondría en riesgo estas perspectivas. “Eso implica que la Reserva Federal estaría entonces dispuesta a aumentar los tipos de interés, aunque en un año electoral, y en las circunstancias actuales, eso sigue siendo difícil de imaginar”, añaden.

Pixabay CC0 Public Domain. Los tres mitos sobre el teletrabajo que son erróneos

Se lleva prediciendo el fin de las oficinas desde la aparición del wifi y los ordenadores portátiles, pero el COVID-19 ha terminado por ocasionar el auge del trabajo remoto, en muchos países del mundo. Según apuntan desde Steelcase, ahora, se pronostica una mayor implementación del teletrabajo aún cuando la pandemia haya desaparecido, pero existen indicadores que apuntan en otra dirección: el trabajo desde casa no funciona ni para todo el mundo, ni durante todo el tiempo.

Según una encuesta realizada por Gensler Research Institute en Estados Unidos, alrededor de un 90% quiere volver a trabajar en una oficina. Pero entonces, ¿por qué seguimos hablando de la desaparición de las oficinas?

Una investigación de Steelcase señala tres conceptos erróneos comunes que “siguen alimentando la idea de que trabajar exclusivamente desde casa vale siempre para todo el mundo, y aseguran que la clave para elaborar un modelo eficaz y productivo de cara al futuro pasa por ofrecer flexibilidad y combinar la actividad presencial y la remota”.

El primero de los mitos que señalan desde Steelcase es “que la gente trabaje desde casa no es más barato”. En su opinión, es cierto que reducir el gasto en inmuebles y otros servicios relacionados con el espacio de trabajo puede suponer un ahorro económico, pero “existen una serie de gastos ocultos que hay que tener en cuenta antes de enviar a las personas a casa a tiempo completo. Además, se crea una situación de desigualdad entre las esferas más altas de la empresa y el resto de la organización”.

En este sentido, la investigación de Steelcase revela que el 75% de los directivos trabaja en una mesa destinada exclusivamente para ello, mientras que el 46% de los demás empleados comparten mesa con otras funciones. Además, casi la mitad de los cargos con más rango dicen disponer de una silla ergonómica, una cifra que baja hasta el 24% en el resto de la empresa.

Según la firma, eliminar la oficina podría suponer, además, una fuga de talento en las empresas. Según un estudio llevado a cabo por Workplace Future y Virgin Pulse, solo un 5% de los empleados que teletrabajan siempre o a menudo quieren quedarse en su empresa de manera permanente, mientras que para los que nunca han trabajado en esta modalidad el porcentaje asciende al 28%. “Otros fenómenos a tener en cuenta son la pérdida de innovación y capital social que se pierde cuando disminuye la colaboración entre los empleados, además del descontrol de los accidentes laborales, la falta de ergonomía, los problemas de seguridad informática o la mala iluminación”, añaden.

El segundo de los mitos que identifica es que “las personas son tan productivas como en la oficina, o incluso más”. En este sentido argumentan: “Todo depende de cómo las empresas midan la productividad de los empleados, ya que algunas formas de trabajo se pueden realizar fácilmente desde casa. Pero la verdadera productividad de los trabajadores en términos de creatividad, innovación y transformación es sumamente difícil de medir a corto plazo, especialmente durante una pandemia, y es muy difícil de lograr de manera virtual. Además, también pueden surgir problemas de concentración, ya que hay elementos en los hogares que distraen constantemente durante la jornada laboral”.

Por último, Steelcase señala un último mito: “Las personas que trabajan desde casa tienen un mejor equilibrio entre su vida personal y profesional”. Está claro que algunos beneficios del teletrabajo son que no se viaja tanto y que se pasa más tiempo en el hogar, pero también hay ciertos inconvenientes, como por ejemplo que las personas tienden a trabajar más horas al desdibujarse la línea entre lo profesional y lo privado.

“Cuando se trabaja desde casa es tentador estar disponible desde que sale el sol hasta que se pone. Además, los desplazamientos al trabajo o tomar un café en el bar ayudan a crear importantes límites entre la vida privada y la laboral y fomentan cierta actividad física frente al sedentarismo que se produce cuando se trabaja en casa. El teletrabajo de manera exclusiva también podría provocar un fenómeno conocido como desintegración temporal. Las personas pueden sentirse un poco desorientadas y perder la percepción del futuro y el paso de los días, un fenómeno que está relacionado con la soledad y una sensación de falta de propósito”, apuntan desde Steelcase.

Foto cedidaJune Lui, gestora principal del BMO LGM Responsible China A-Shares Equity Fund. June Lui, gestora principal del BMO LGM Responsible Asian Equity Fund

BMO Global Asset Management (BMO GAM) refuerza su gama de fondos responsables con el lanzamiento del BMO LGM Responsible China A-Shares Equity Fund. Este nuevo lanzamiento, que se produce poco después del lanzamiento del Responsible Asian Equity Fund, eleva a 15 la gama de fondos responsables y sostenibles de BMO GAM.

El fondo estará gestionado por LGM Investments, el equipo especializado en renta variable emergente de BMO GAM, que trabajará en estrecha colaboración con el equipo de inversión responsable de BMO GAM.

El nuevo fondo ofrece a los inversores la oportunidad de invertir en el mercado de acciones de clase A chinas –empresas que cotizan y se negocian en las bolsas de China continental– con un enfoque activo y fundamental, dándoles acceso a un conjunto de empresas chinas más amplio y diverso.

Como todos los fondos de la gama responsable, este fondo sigue la filosofía de inversión responsable de BMO GAM, que pone el énfasis en el gobierno corporativo y en la gestión de los aspectos medioambientales y sociales.

Según expresan desde la entidad, incorporar criterios ASG al análisis de renta variable ayuda a mitigar los riesgos asociados con la inversión en mercados emergentes;a abordar las cuestiones de sostenibilidad, porque el fondo se propone invertir en negocios que den solución a los retos de sostenibilidad que afectan a China y al mundo en desarrollo en general, y a fomentar una mejor gestión de los aspectos ASG mediante la implicación y el voto.

La gestión del BMO LGM Responsible China A-Shares Equity Fund correrá a cargo de June Lui, CFA, que también gestiona las estrategias Greater China de BMO GAM. Ubicada en Hong Kong, la gestora cuenta con el respaldo de todo el equipo de LGM Investments, integrado por 16 profesionales que se reparten entre Londres y Hong Kong.

June Lui, gestora principal del BMO LGM Responsible Asian Equity Fund, comenta: “Estamos entusiasmados con el potencial que ofrece el mercado onshore chino y nos complace ser de los primeros en lanzar un fondo responsable en esta área. A medida que China continúa transformándose y desarrollándose, vemos más oportunidades de inversión a largo plazo. Somos conscientes de los problemas de gobierno corporativo que presenta el mercado onshore y creemos que pueden abordarse garantizando que los factores ASG tengan un papel destacado en el proceso de toma de decisiones. Nos proponemos generar robustas rentabilidades ajustadas al riesgo a largo plazo invirtiendo en una cartera de alta convicción formada por empresas de gran calidad con prácticas de negocio responsables y que influyan positivamente en la sociedad”.

El fondo buscará oportunidades de inversión en toda la economía de China continental cuyo crecimiento y desarrollo se vean impulsados por tendencias estructurales como la urbanización, el crecimiento de las rentas y el progreso tecnológico.

También buscará oportunidades en áreas sujetas a importantes cambios mundiales que resulten relevantes para el crecimiento estructural de los mercados emergentes, como salud y bienestar, alimentación y nutrición, transición energética, financiación responsable, infraestructuras sostenibles e innovación tecnológica.

Foto cedida. “Amtrak Joe” y la cuestión medioambiental

El 12 de agosto el Congreso y el Senado de Estados Unidos aprobaron un proyecto de ley de 467.000 millones de dólares que regulará el cambio climático, los servicios sanitarios, la oferta de medicamentos bajo prescripción legal y las políticas fiscales. Un punto a destacar es que 370.000 millones se dedicarán exclusivamente a la seguridad de la energía y el cambio climático.

Estados Unidos, que es el mayor emisor de gases con efecto invernadero, ahora tiene como objetivo una reducción del 40% en las emisiones para 2030 en comparación con los niveles de 2005, lo que ayudará a acercar a Estados Unidos a su objetivo de rebajar las emisiones un 50-52% bajo el Acuerdo de París.

Impacto del proyecto de ley sobre la industria automovilística

Aunque el proyecto de ley pone a muchas industrias en el punto de mira, para los propósitos de este artículo nos centraremos en el sector del transporte, al ser uno de los mayores contribuidores a las emisiones de CO2 y al suponer aproximadamente el 8% del mercado global de high yield. El proyecto de ley utiliza un acercamiento del palo y la zanahoria en lo que se refiere a ayudar a conseguir que sea más fácil y atractivo comprar vehículos “limpios”.

Se han fijado en 7.500 dólares las exenciones fiscales para adquisiciones de vehículos “limpios”. El crédito fiscal abarca tanto vehículos eléctricos como de hidrógeno. Es aplicable solo a familias con un ingreso máximo de 150.000 dólares al año.

Una exención fiscal de 4.000 dólares para utilizar vehículos “limpios” con un precio inferior a 25.000 dólares. Se aplica a familias con un ingreso máximo de 75.000 dólares al año.

Se ha dotado un fondo de 1.000 millones de dólares para proporcionar autobuses, camiones de carga elevada, autobuses de transporte público y otros vehículos comerciales con cero emisiones.

La multa por emitir metano por encima del límite federal se ha incrementado desde los 900 dólares por tonelada métrica a 1.500 dólares.

No nos cabe duda de que estos incentivos acelerarán la rápida transición que está en marcha en la industria automovilística hacia vehículos limpios. La cuota de mercado de vehículos “limpios” se mantiene marcadamente baja en EE.UU. En el segundo trimestre de 2022, los vehículos totalmente eléctricos solo supusieron un 5,6% de las ventas de vehículos nuevos en EE.UU. Si se combina con vehículos híbridos e híbridos enchufables, tan solo suponen un 12,6% de las ventas de coches nuevos.

En nuestra opinión, esta ley climática es de vital importancia dados los desafíos macroeconómicos actuales. La industria del automóvil aún no se ha recuperado del todo de la escasez de semiconductores causada por la pandemia; la cadena de suministro impactó a las entregas; y los tipos de interés al alza y la presión sobre la renta disponible empiezan a pesar sobre la demanda.

Posicionados para un futuro más limpio

Dado todo lo anterior, creemos que será crucial estar invertidos en aquellas compañías que pensamos que están alineadas con la transición hacia un futuro más limpio, y la reforma introduce fuertes incentivos económicos que creemos que acelerarán estos cambios. Los resultados estarán divididos, siendo ganadores probables aquellos que están realizando los cambios correctos, mientras que aquellos que no los hagan o no puedan hacer la transición probablemente sean los perdedores.

Como ejemplo, Ford ya ha comprometido cerca de 50.000 millones de dólares en inversiones globales en vehículos eléctricos, incluyendo la producción de baterías. Creemos que esto significa que estarán bien posicionados para las nuevas exenciones fiscales y que el incremento de las multas incrementará la demanda de vehículos limpios en relación con los vehículos de motor de combustión.

Wikimedia Commons. Federated Herme se expande en Latinoamérica a través de un acuerdo con PICTON

Federated Hermes, Inc., líder mundial en inversión activa y responsable, junto a PICTON S.A., distribuidor líder para fondos de terceros en Latinoamérica, han anunciado un acuerdo que permitirá a PICTON distribuir fondos de Federated Hermes a clientes institucionales en Latinoamérica.

El acuerdo se concentrará en posicionar estratégicamente las capacidades y servicios de Federated Hermes con los fondos de pensiones en Latinoamérica y otros participantes institucionales en la región, enfocándose en la oferta privada de estas alternativas.

“Con su experiencia y sólido conocimiento local de los mercados de Chile, Colombia y Perú, nos complace trabajar con PICTON para distribuir los productos de Federated Hermes en la región. Como líder mundial en inversión responsable, era importante para nosotros ser diligentes en nuestro proceso de búsqueda y encontrar una empresa que se centrara en el cliente y tuviera un historial de éxito. Lo encontramos en el equipo de PICTON”, dijo Bryan Burke, jefe de cuentas globales y Latinoamérica de Federated Hermes.

«PICTON está orgulloso de formar una alianza con Federated Hermes, una firma con un largo y exitoso historial y líder en inversiones responsables” indicó Matias Eguiguren, Socio Fundador de PICTON.

“Estamos expectantes con este acuerdo dadas las capacidades de inversión de Federated Hermes y nuestro amplio y profundo conocimiento del mercado”, comento Patricio Mebus, Gerente Distribución Institucional en PICTON.

PICTON proporcionará debida diligencia, información y análisis de productos a los clientes institucionales, siendo un nexo entre ellos y los equipos de Federated Hermes.

PICTON es una empresa de inversiones independiente, enfocada en clientes de alto patrimonio y clientes institucionales en Latinoamérica. PICTON distribuye productos de inversión a inversionistas institucionales latinoamericanos, siendo uno de los principales distribuidores de fondos de terceros en la región con oficinas locales en Chile, Colombia y Perú.

Federated Hermes, Inc es un administrador de inversiones líder a nivel mundial con 628.800 millones de dolares en activos bajo administración, al 30 de junio de 2020. Ofrecen soluciones de inversión centradas en la inversión responsable, que abarcan 162 soluciones para acciones, renta fija, mercados alternativos/privados, estrategias de liquidez y multiactivos, junto a una amplia gama de mandatos. Federated Hermes., con sede en Pittsburgh y más de 1.900 empleados, cuenta con oficinas en todo el mundo, en otras en Londres, Nueva York, Boston

Foto cedidaSusana García, director of sales for LatAm and Iberia; and Andrea Gerardi, senior sales executive for Jupiter AM.. Jupiter Expands Latin America and US Offshore Distribution Team

Jupiter Asset Management ha anunciado dos nombramientos para su equipo de distribución en Latinoamérica y US Offshore con sede en Londres, tras la adquisición de Merian Global Investors que fue completada el pasado 1 de julio.

Susana García, anteriormente Head of Iberian Sales de Merian, se une al equipo como directora de ventas para Iberia y Latam. García se centrará en los mercados minoristas de Uruguay y Argentina, además de respaldar su base de clientes existente en Iberia.

Además, Andrea Gerardi se une como ejecutivo de ventas senior, ayudando a clientes en toda la región. Tanto García como Gerardi reportarán a William López, director de Latinoamérica y US Offshore. Como resultado de estos nombramientos, el equipo interno ha duplicado su tamaño a cuatro miembros.

Además de fortalecer el equipo interno, Jupiter tiene la intención de aprovechar la relación de Merian con la agencia de distribución externa, el Grupo AMCS, para respaldar la distribución en el mercado offshore de Estados Unidos. La larga relación con el Grupo AMCS en el mercado US Offshore, extenderá el modelo de distribución de Jupiter que ya está vigente en la región latinoamericana. AIVA continuará apoyando el desarrollo comercial de Jupiter en el mercado minorista latinoamericano, mientras que Compass Group continuará apoyando a los inversores institucionales.

Descrita por la gestora como «un enfoque de primera línea respaldado por socios de distribución locales», la estrategia de distribución de Jupiter combina la experiencia y la supervisión de un equipo interno con el conocimiento local especializado de los socios de distribución en el terreno.

William Lopez, Head Latinoamerica y US Offshore, ha declarado: “Estoy encantado de dar la bienvenida a Jupiter a dos profesionales altamente experimentados, Susana y Andrea, y espero trabajar con ellos y nuestros socios de distribución especializados, AIVA, AMCS y Compass Group, a medida que aumentamos nuestra presencia en la región. Con una gama de productos y un equipo recientemente ampliados, estoy seguro de que podemos ofrecer un servicio superior a nuestros clientes y continuar desarrollando nuestros activos».

![June LUI [F&C]_MID res_RGB-2](https://www.fundssociety.com/wp-content/uploads/2020/08/June-LUI-FC_MID-res_RGB-2.jpg)