Pixabay CC0 Public Domain. El grupo Crédit Agricole invierte 100 millones de euros en un nuevo fondo para apoyar al sector aeronáutico francés

El fondo de inversión aeronáutica ha sido creado para reforzar el capital de empresas estratégicas francesas en este sector que, como tantos otros, se ha visto debilitado por la actual crisis sanitaria y económica. De esta forma, Crédit Agricole ayuda a compañías aeronáuticas en su preparación para el período posterior a la crisis, acompañándolas en su desarrollo y apostando por la consolidación del sector.

Este fondo de inversión aeronáutica está gestionado por Ace Capital Partners, filial de Tikehau Capital. Precisamente junto a Tikehau Capital y el gobierno francés realizará una inversión de 100 millones de eurosa los cuatro principales fabricantes de GIFAS (asociación francesa de industrias aeroespaciales) – Airbus, Dassault, Safran y Thales. Esta iniciativa es posible gracias a los esfuerzos concentrados de los bancos regionales, LCL y Crédit Agricole S.A.

Esta inversión a favor del sector aeronáutico secunda los principales ejes del plan de recuperación francés (Plan de Relance) y tiene los siguientes objetivos: asegurar la protección a corto plazo de las empresas debilitadas por la crisis sanitaria, mantener las habilidades y el know-how en este sector que emplea a más de 380.000 trabajadores y apoyar a las PYMES y a las empresas de mediana capitalización en sus esfuerzos de innovación y transformación digital.

Olivier Nicolas, Jefe de la División Corporativa, Institucional, de Gestión Patrimonial y Banca Privada de LCL, confirmó que “al invertir en el fondo Ace Aéro Partenaires y como organizador del primer préstamo garantizado por el gobierno ‘Aero’ el 23 de diciembre, LCL está demostrando su apoyo a este sector, que enfrentará inmensos desafíos post-COVID: fortalecer una base industrial debilitada por la crisis, preservar las capacidades de investigación y desarrollo y, por supuesto, acelerar la innovación para fomentar la transición verde”.

Cuando se lanzó el 28 de julio de 2020, la ambición del fondo aeronáutico, que había recaudado compromisos totales de 630 millones de euros en la primera ronda de financiación, era la rápida acumulación de mil millones de euros en activos gestionados. Esta inversión de Crédit Agricole es, por tanto, un gran paso hacia la consecución de este objetivo.

“La inversión de más de 20 bancos regionales de Crédit Agricole reafirma nuestro apoyo a largo plazo al sector aeronáutico. Ayudará a sostener y transformar este sector de excelencia francés”, explicó Nicolas Langevin, CEO de la Crédit Agricole Toulouse 31 banco regional.

Pixabay CC0 Public Domain. Lo que indican los fractales sobre la valoración del mercado

Esta semana mantenemos la misma dinámica de la anterior. Por un lado tenemos el ruido procedente de Washington, consecuencia del consenso entre los diputados estadounidenses (incluyendo a 10 republicanos) para mandar al Senado el segundo proceso de destitución contra Donald Trump con efectos más negativos que positivos (porque a prioriirritará más a sus seguidores, sin estar nada claro cómo puede afectar a un ex presidente). Y por otro, hay un ruido creciente acerca de la fortaleza (y sostenibilidad) de la tendencia alcista en activos de riesgo. En concreto, el legendario gestor Jeremy Grantham (de GMO AM) nos alerta en suúltima misiva del riesgo de estallido inminente de una de las burbujas especulativas más espectaculares de la historia.

Aunque en Sr. Grantham se ha ganado a pulso el respeto de sus compañeros de profesión, su apuesta es de alto riesgo y, en mi opinión, llega demasiado pronto. No obstante, y teniendo en cuenta que la sobrevaloración y que el optimismo de los inversores es ya carne de titular de prensa, me gustaría hacer un editorial un poco más largo de lo habitual para explicar una aproximación al sentimiento/tendencia de mercado que considero no es tan conocido entre los inversores y que puede ayudarnos a identificar en qué punto nos encontramos.

Un fractal – definido por el matemáticoBenoit Mandelbrot– es una forma geométrica que puede ser separada en partes, cada una de las cuales es una versión a escala reducida del conjunto, y que muestra por lo tanto la característica de “autosimilitud”.

Este tipo de estructura es común en la naturaleza (arriba, fractales en un brécol) y la encontramos en un copo de nieve, en las nubes, en las ramas de un helecho o en un río con sus afluentes. En finanzas, este concepto existe pero quizá no sea tan evidente. El proceso de Wiener (pieza clave del modelo Black Scholes, que determina el precio de opciones y otros activos financieros) es un buen ejemplo. También lo son los movimientos de una acción o un cruce cambiario, que se parecen cuando ampliamos y reducimos su gráfica para que se ajuste al mismo tiempo y a la misma escala de precios. Sin referencia temporal, resultaría muy difícil decir cuál de los datos se refiere a las cotizaciones que cambian de semana a semana, de día a día, de hora a hora o incluso de mes a mes.

En el caso del mercado financiero esta estructura proporciona liquidez porque permite a inversores con diferentes horizontes (y con herramientas y aproximaciones distintas) implementar sus ideas sin incurrir en costes excesivos. Los fondos de pensiones y compañías de seguros, por ejemplo, se mueven en escalas temporales cifradas en décadas y trabajan con rentabilidades objetivo, mientras que los gestores de fondos de inversión buscan rentabilidad en horizontes de 1-3 años midiéndose a sus pares/benchmarks y los traders actúan en el intradía, con algunos (alta frecuencia) operando en ventanas de millonésima de segundo. Su percepción de valor es por lo tanto diferente -y complementaria- la mayor parte del tiempo.

No obstante, en ocasiones, todos estos agentes de mercado tienden al consenso y concentran sus apuestas de forma generalizada en el corto plazo. Cuando esto sucede, la probabilidad de que la tendencia que ha venido acompañando al activo en concreto cambie bruscamente, o simplemente se detenga es superior al 70%.

La estructura fractal nos ayuda a determinar la sostenibilidad de esa tendencia. Sin entrar en los aspectos matemáticos más aburridos y engorrosos, cuando el mercado tiene una dirección evidente (al alza o a la baja) se mueve casi en línea recta (en una sola dimensión), mientras que cuando su desempeño es más errático y consolida un rango lo hace en ~2 dimensiones, empíricamente -y para la gran mayoría de clases de activo- el límite de una tendencia lo encontramos cuando el cálculo fractal se aproxima a ~1,25.

En resumen, una dimensión fractal muy baja nos dice que cualquiera que sea la tendencia reciente, su agotamiento es probable (aunque no seguro). No nos dice si comenzará una tendencia diferente, o si el mercado oscilará. Tampoco significa que la tendencia reciente no pueda restablecerse después de una pausa. Pero sí anticipa, al menos, un cambio temporal en el reciente movimiento de línea casi recta, al alza o a la baja.

En base a nuestro cálculo (gráfica superior), más sencillo que el que aplican algunos hedge funds cuando utilizan elexponente Hurst para establecer la inercia en una serie de precios, el agresivo movimiento alcista experimentado por la bolsa mundial desde el pasado mes de marzo parece estar ya muy maduro.

El indicador mostraba esta semana una lectura de 1,31 posicionándose peligrosamente cerca del umbral de 1,25.

Este análisis es complementario al macroeconómico o fundamental, pero su valor es mayor como identificador de tendencias inestables cuando es posible reconocer otras señales de alerta en el ámbito de la valoración, ciclo económico, riesgo geopolítico o soporte de liquidez.

Actualmente, y dando por sentado que la valoración no es por sí sola un argumento de peso para abandonar el barco (como decía JM Keynes, “los mercados pueden permanecer irracionales más tiempo del que se puede permanecer solvente”), sí podemos distinguir puntos de fricción en fundamentales (el múltiplo P/E de la bolsa mundial ha repuntado más de un 60% desde los mínimos de marzo mientras que los beneficios estimados a 12 meses lo han hecho solo en un 20% y siguen en expansión a pesar del sell off en renta fija), geopolítica (Italia, evolución del Brexit e incógnitas con respecto al plan económico de Joe Biden y segundo impeachment de Trump y sus repercusiones en cuanto a polarización política y social en EE.UU) y macroeconomía (en el corto plazo, el impacto en crecimiento del repunte en contagios por COVID-19 y a medio-largo, implicaciones para los índices de precios del enorme aumento en gasto público en un entorno de tasas cercanas a cero; administración de vacunas a gran escala favorecida por 5 alternativas disponibles en breve: Pfizer, Moderna, J&J, Astra-Oxford y Novarax).

Por último, recordar que casi un 60% del free float que compone el índice de acciones global de MSCI corresponde a empresas estadounidenses, en agregado las más caras por valoración respecto a sus pares (europeos, japoneses o emergentes) se mire como se mire (P/E, P/Ventas, P/Valor contable o P/Beneficios 10 años ajustados a inflación).

Foto cedida. Wells Fargo estaría en conversaciones para vender su negocio gestión de activos a GTCR

El año arranca con nuevos ecos de posibles operaciones corporativas en el sector bancario. Según adelantó ayer Reuters, Wells Fargo está en conversaciones para vender su negocio de gestión de activos, con 607.000 millones de dólares en activos bajo gestión, a un consorcio de private equity liderado por GTCR LLC y Reverence Capital Partners.

Desde el banco estadounidense no han querido hacer declaraciones, pero la agencia Reuters indica que la información proviene de fuentes cercanas a esta operación. Aunque no se conocen los detalles de esta compra ni su importe, desde Reuters indican que Wells Fargo estaría buscando más de 3.0000 millones de dólares por la venta de esta unidad de negocio. La agencia matiza que se trata de “conversaciones”, por lo que la operación podría no cerrarse.

Según explica, esta desinversión por parte de Wells Fargo supondría la operación corporativa más relevante realizada por la firma desde que Charles Scharf, ex director ejecutivo de BNY Mellon, se uniera al banco en 2019. Sin embargo, no es la primera vez que se escuchan rumores sobre la venta de su negocio de gestión de activos. Ya en octubre de 2020, Reuters se hacía eco de estos mismos rumores tras presentar el banco sus resultados trimestrales.

“La venta del negocio de gestión de activos es una de las muchas medidas tomadas por Scharf para dar la vuelta a Wells Fargo después del escándalo sobre las prácticas de venta sufrido hace un año. El directivo ha estado recortando costes y eliminando negocios no esenciales. Recientemente, Wells Fargo anunció un acuerdo para vender su negocio de financiación directa de equipos canadienses al Toronto-Dominion Bank”, indican desde la agencia de información.

En este sentido, la entidad anunció la semana pasada que cerraba su negocio offshore para enfocarse en el cliente residente, así como estadounidenses en el extranjero por motivos relacionados con el servicio exterior o militar. La salida del segmento internacional de Wealth & Investment Management afecta a el broker Wells Fargo Advisors, Wells Fargo Private Bank, y Abbot Downing. Y, el mes pasado, Wells Fargo declaró su intención de vender una cartera de préstamos privados para estudiantes a un grupo de inversores, y más

Jamie Ross, gestor de carteras de renta variable de Janus Henderson Investors. Jamie Ross, gestor de carteras de renta variable de Janus Henderson Investors

2020 fue un año especialmente volátil, en el que se puso a prueba el enfoque de inversión de muchos gestores. En ese sentido, Jamie Ross, gestor de carteras de renta variable en Janus Henderson Investors, cree firmemente en la importancia de contar con un proceso de inversión sólido y reproducible, que imponga disciplina y decisiones calmadas. Aplicando estrictamente un proceso de inversión basado en un sistema de puntuación, durante el año hicieron dos cambios principales en su posicionamiento.

En primer lugar, aprovecharon los bajos niveles de las valoraciones realizando tres nuevas inversiones en los peores momentos de la crisis y, en segundo lugar, a finales de año, movieron la cartera para beneficiarnos de la reapertura de la economía. Este año, Janus Henderson Investors ha aumentado su confianza en su proceso de inversión y van a mantener su enfoque disciplinado.

Posicionamiento de cara a una vuelta a la «normalidad»

En Janus Henderson Investors ven dos aspectos especialmente importantes de cara a 2021:

En primer lugar, tras un año 2020 marcado por los graves problemas ocasionados por el COVID-19, 2021 debería ser el año en que el mundo empieza a volver a la normalidad. Esto implica que las inversiones que funcionaron bien 2020 podrían no ser las mejores en 2021. Hay que decidir si se mantiene la inversión en empresas defensivas ―cuyos beneficios se mantienen relativamente estables durante las crisis económicas― o si se invierte en aquellas que se beneficiarán de la reapertura de la economía global. Antes de la vacuna de Pfizer y en los días posteriores, en Janus Henderson Investors decidieron adoptar un mayor equilibrio en la cartera, posicionamiento con el que iniciaremos 2021. Hemos encontrado oportunidades de inversión atractivas en varias empresas más cíclicas, cuyas rentabilidades (retorno del capital invertido o retorno del capital tangible, en el caso de los bancos) deberían mejorar considerablemente según los modelos de la gestora, a medida que la vida vuelva a la «normalidad». Por ejemplo, empresas de componentes de automóviles y tractores, aerolíneas y bancos.

En segundo lugar, y relacionado con el primer punto, el COVID-19 tendrá un impacto duradero en diversas empresas. En muchos casos, la pandemia ha servido para acelerar un cambio estructural que ya estaba afianzándose. Aunque parezca algo contradictorio con el primer punto, el impacto a largo plazo podría ser que las empresas consideradas «beneficiarias del COVID-19» salgan de esta crisis como las mejores posicionadas.

Al tratar de posicionar las carteras de cara a una recuperación cíclica en 2021, es importante no perder de vista los cambios estructurales en marcha.

La aceleración de la virtualización

Además, Jamie Ross explica su opinión sobre el cambio estructural. La «virtualización de la vida» es una temática clave para varias de las inversiones de la cartera. Tras la crisis, los consumidores estarán mucho más dispuestos a operar, participar en reuniones, socializar y recibir atención médica a través de Internet. Esto ya existía antes de la crisis, pero su velocidad de adopción se ha acelerado. Negocios como empresas de reparto de comida a domicilio, farmacias en Internet, compañías de torres de telecomunicaciones o de juegos podrían ser algunas de beneficiarias del cambio estructural acelerado por el COVID-19.

También creen que la sostenibilidad será una temática clave. En Janus Henderson creen que la crisis nos hará centrarnos más en el mundo que nos rodea y en los desafíos a los que se enfrenta la sociedad. La sostenibilidad es otra temática que ya estaba cobrando importancia antes de la crisis, pero tras esta será más importante que nunca. Más que para varios años, la gestora cree que se trata de una temática para varias décadas.

Atentos al growth versus value en 2021

Durante muchos años, el factor de estilo growth se ha comportado mejor que el value. Esto se ha debido a los bajos tipos de interés y baja inflación. En los últimos meses, el value ha empezado a superar al growth, ante la esperanza sobre los efectos económicos de la reapertura de la economía global. Por tanto, el growth versus value es otro factor clave para tener en cuenta en 2021, ya que nos dirá todo lo necesario sobre si la recuperación económica gana o pierde ritmo. La renta variable debería actuar como indicador de cambio futuro.

Glosario de términos:

Acciones cíclicas: empresas que venden artículos de consumo discrecional como coches o sectores muy sensibles a cambios en la economía, como compañías mineras. Comparados con los de las empresas no cíclicas, los precios de las acciones y los bonos emitidos por empresas cíclicas tienden a verse afectados por los altibajos de la economía en general.

Acciones growth: acciones de empresas que los inversores prevén que crecerán a un ritmo muy por encima del crecimiento medio del mercado.

Acciones value: acciones de empresas que el mercado y/o los inversores consideran infravaloradas.

Información importante:

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. Los bonos high yield o «bonos basura» conllevan mayor riesgo de impago y una mayor volatilidad de precios. Los valores extranjeros, como la deuda soberana, están sujetos a fluctuaciones de divisas, incertidumbre política y económica, mayor volatilidad y menor liquidez, factores que cobran mayor relevancia en los mercados emergentes.

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas y otros equipos de Janus Henderson Investors. Los sectores, los índices, los fondos y los valores que se mencionan en este artículo no constituyen ni forman parte de ninguna oferta o invitación para comprarlos o venderlos. La rentabilidad pasada no es indicativa de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de ellas puede disminuir y aumentar y es posible que los inversores no recuperen la cantidad invertida inicialmente. La información recogida en este artículo no reúne las condiciones para considerarse recomendación de inversión.

Emitido por Janus Henderson Investors. Janus Henderson Investors es la denominación con la que ofrecen productos y servicios de inversión Janus Capital International Limited (número de registro: 3594615), Henderson Global Investors Limited (número de registro: 906355), Henderson Investment Funds Limited (número de registro: 2678531), AlphaGen Capital Limited (número de registro: 962757), Henderson Equity Partners Limited (número de registro: 2606646) (registradas en Inglaterra y Gales, con domicilio social en 201 Bishopsgate, Londres EC2M 3AE y reguladas por la Autoridad de Conducta Financiera) y Henderson Management S.A. (número de registro: B22848, con domicilio social en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier).

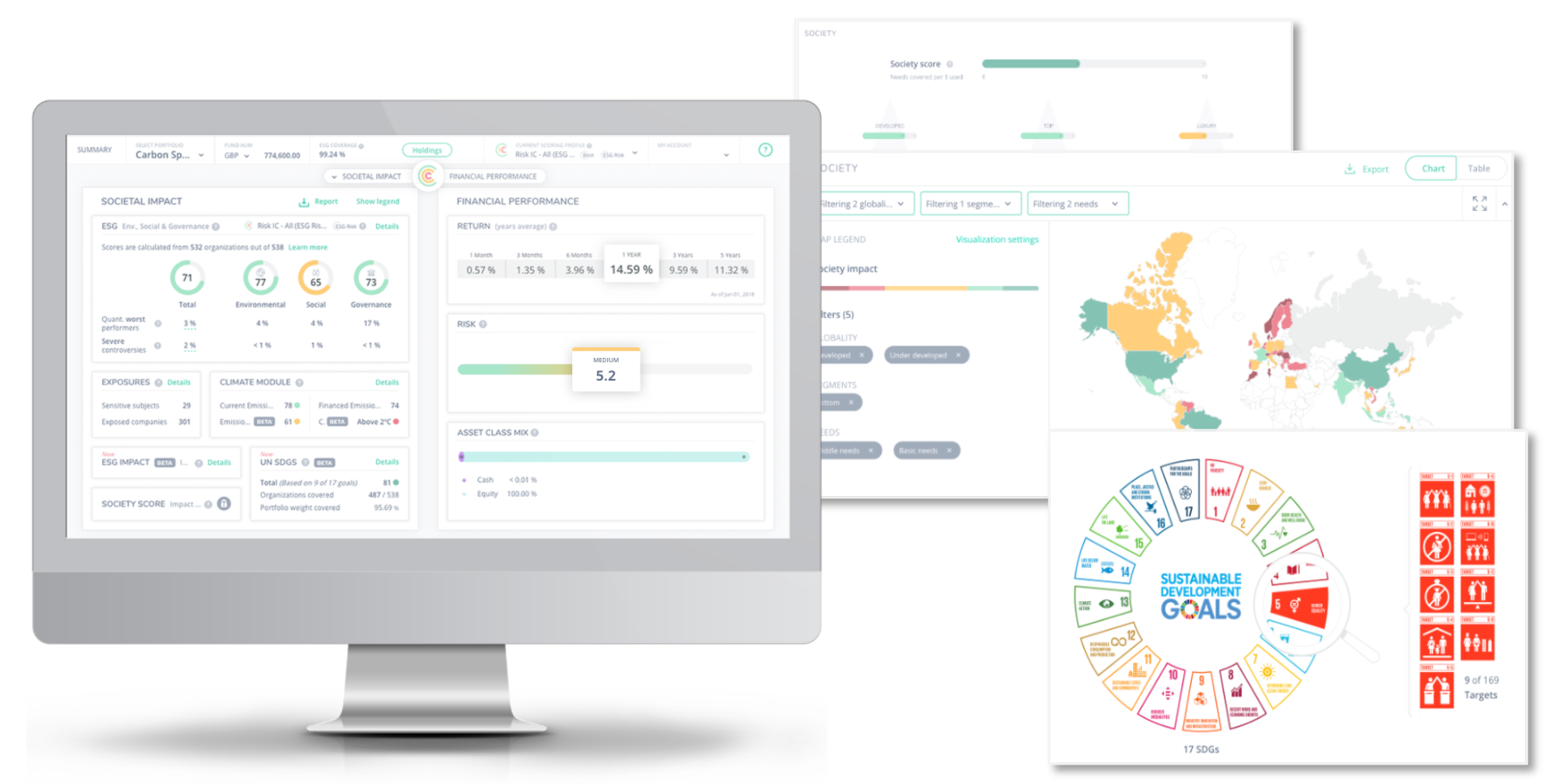

Foto cedida. BlackRock entra como accionista minoritario en Clarity AI para mejorar su propuesta de valor en sostenibilidad

BlackRock ha firmado un acuerdo estratégico con Clarity AI por el cual entra como accionista minoritario en Clarity AI, una empresa tecnológica global que permite a los inversores gestionar el impacto social y medioambiental de sus carteras de inversión mediante una completa plataforma tecnológica en la nube.

Según explica la gestora, fruto de este acuerdo, BlackRock integrará las capacidades de Clarity Al con Aladdin®, la plataforma tecnológica desarrollada por la gestora para inversores profesionales.

Clarity Al, empresa tecnológica global fundada por la española Rebeca Minguela, utiliza big data y machine learning en sus utillajes de análisis sobre el impacto social y medioambiental de las inversiones, incluyendo información de 200.000 fondos de inversión, 30.000 empresas de cerca de 200 países. Según destaca la gestora, Clarity AI también admite informes regulatorios y de clientes para ayudar a los inversores a cumplir con las nuevas obligaciones de comunicación sobre la sostenibilidad.

“La inversión de BlackRock en Clarity Al y la integración de nuestra tecnología y datos sobre ESG, sostenibilidad e impacto en su plataforma Aladdin será un hecho transformador que permitirá que los análisis de Clarity Al lleguen a los inversores más importantes del mundo. Esta alianza estratégica con BlackRock es una prueba más de la creciente demanda de nuestro enfoque innovador para ayudar a los inversores a evaluar el impacto de las empresas en nuestra sociedad y el medio ambiente», ha destacado Rebeca Minguela, fundadora y CEO de Clarity Al.

Por su parte Mary-Catherine Lader, responsable de Aladdin Sustainability en BlackRock, señala que los inversores están impulsando la sostenibilidad como uno de los ejes críticos en la gestión de los riesgos presentes y futuros, por lo que la mejora en dichos datos resulta clave para alcanzar este objetivo. “Dado que la sostenibilidad es un criterio clave de BlackRock a la hora de invertir, estamos comprometidos con la mejora de los estándares en los datos ESG y en la tecnología. Estamos invirtiendo en nuevos análisis y softwares en Aladdin, a la par que integrando las capacidades de aliados estratégicos como Clarity Al para que los clientes puedan entender el impacto y los riesgos medioambientales y sociales que tienen sus inversiones. Clarity AI utiliza el Machine Learning para ayudar a los clientes de Aladdin a analizar un universo más amplio de empresas, abordar sus obligaciones en materia de divulgación y construir carteras más sostenibles”, ha señala Lader.

La gestora sostiene que, en 2020, la demanda de la inversión sostenible se aceleró de forma significativa. Los inversores globales en fondos de inversión y ETFs invirtieron 326.000 millones de dólares en la industria de activos sostenibles en los doce meses anteriores a noviembre de 2020, lo que supone un 97% más que el mismo periodo del año anterior.

Además, una reciente encuesta sobre inversión sostenible elaborada por BlackRock en 2020 calcula que las asignaciones a estrategias ESG se duplicarán de la actualidad a 2025. Según esta encuesta, un 53% de los participantes citó la “baja calidad y disponibilidad de los datos y análisis ESG” como su principal obstáculo para adoptar criterios de inversión sostenibles. Con un número cada vez mayor de inversores que buscan formas para evaluar el impacto social y medioambiental de sus inversiones, la necesidad de mejorar los datos ESG y los análisis de las inversiones individuales y de las carteras continuará creciendo.

Clarity AI se basa en el conjunto de datos de sostenibilidad existente en la plataforma Aladdin con análisis y modelos de sostenibilidad, generados a partir de datos sobre empresas. Estos conocimientos complementan las comunicaciones corporativas tradicionales de ESG. Este acuerdo supone el último paso en este ámbito de Aladdin, la plataforma tecnológica de BlackRock, que continúa realizando inversiones en el ámbito de la sostenibilidad, después de que el año pasado incorporase 1.200 nuevas métricas sostenibles y firmara acuerdos de colaboración con otros proveedores de datos para ayudar a los inversores a entender las oportunidades que brinda el ESG y los riesgos asociados al cambio climático. Según matiza la gestora, los términos del acuerdo aún no se han hecho públicos

Por su parte, BlackRock ha presentado recientemente Aladdin Climate, que ayuda a los inversores a entender y a actuar sobre los riesgos climáticos. Se trata de la primera aplicación de software que ofrece a los inversores indicadores de los riesgos materiales del cambio climático, así como de los riesgos de la transición hacia una economía baja en emisiones.

BlackRock se une a otros inversores de Clarity AI como Deutsche Börse, Kibo Ventures, Mundi Ventures, Seaya Ventures y Founders Fund.

Pixabay CC0 Public Domain. Un grupo de inversores une fuerzas para poner fin a la crisis humanitaria en el mar

Un grupo de 85 inversores que representan más de 2 billones de dólares en activos, liderados por Fidelity International, han unido sus fuerzas para abordar urgentemente una crisis humanitaria que está gestándose en el mar y preservar la sostenibilidad de las cadenas de suministro internacionales.

Debido a la pandemia, más de 400.000 marineros están atrapados en el mar y muchos de ellos llevan trabajando hasta 17 meses sin parar, cifra muy superior a la norma del sector y al límite de los 11 meses que marca la legislación. Otros 400.000 permanecen en tierra a la espera de relevarlos, a menudo recibiendo un salario mísero o nulo. La Cámara Naviera Internacional (ICS) ha calculado que el número de marineros afectados podría alcanzar pronto el millón si este problema no se aborda con urgencia.

Esta cuestión suscita importantes preocupaciones de salud y seguridad, que se suman a las elevadas tensiones mentales y físicas a las que se enfrentan los trabajadores del mar, y podría dar lugar a graves riesgos de seguridad si unos marineros extenuados manejan cargamentos peligrosos o perecederos. Las consecuencias medioambientales de un accidente marítimo grave en el que se vean involucrados este tipo de cargas podrían ser catastróficas para los océanos y nuestra seguridad.

En una carta abierta a Naciones Unidas, y después de someter la cuestión a consultas con las principales organizaciones marítimas, como la Organización Internacional del Trabajo y la Federación Internacional de Trabajadores del Transporte, los firmantes, entre los que se encuentran Achmea Investment Management, ACTIAM, Ethos Foundation, Lombard Odier Investment Management y MFS Investment Management, identifican la urgente necesidad de poner en marcha las siguientes medidas: seguir haciendo llamamientos para que se designe oficialmente a los marineros como “trabajadores esenciales” y se creen procesos sistematizados que permitan reemplazos seguros de las tripulaciones, como corredores protegidos y programas de pruebas de detección; concienciar, sobre la magnitud y los riesgos de esta crisis para los marineros y la sostenibilidad de las cadenas de suministro; remitir el protocolo de doce pasos de la Organización Marítima Internacional (OMI) a las entidades competentes para impulsar su implantación universal; garantizar que los marineros no superen el máximo legal de 11 meses embarcados y limitar las ampliaciones inevitables de los contratos de los tripulantes; e instar a los fletadores, especialmente los que fletan buques frecuentemente, a que acepten las solicitudes de desviación de rutas de las empresas navieras para facilitar la sustitución de tripulaciones y a que valoren la posibilidad de contribuir a sufragar los costes de repatriación de éstas.

Jenn-Hui Tan, responsable mundial de supervisión e inversión sostenible de Fidelity International, comentó: “Como inversores, es evidente que ya no se trata únicamente de un problema de las navieras ni de una crisis que esta industria pueda resolver por sí misma. El transporte marítimo es el responsable del 90% del comercio internacional y es clave no solo para la recuperación de la economía mundial tras la devastación de la COVID-19, sino también para mantener nuestro estilo de vida actual. Los marineros deben recibir la consideración de ‘trabajadores esenciales’ para permitirles prestar sus cruciales servicios de forma segura.

Creemos que es imperativo que el conjunto de nuestro sector haga sonar la alarma sobre un problema humanitario mundial desatendido y proteja nuestras cadenas de suministro internacionales. Juntos, como administradores de capitales, tenemos una responsabilidad más amplia para con las poblaciones y sociedades en las que trabajamos”.

Corey Klemmer, director del departamento de diálogo activo de Domini Impact Investments, declaró: “Los marineros, atrapados por su jurisdicción y las restricciones del COVID-19, son otro grupo de trabajadores esenciales que se enfrentan a una crisis humanitaria en esta pandemia. Necesitamos que las empresas y sus sectores den un paso al frente y aborden la cuestión en interés de estos trabajadores y la economía mundial”.

Pixabay CC0 Public Domain. Más de 1.200 asset managers tienen ya la certificación de analista ESG de EFFAS

Hasta 1.268 asset managers de todo el mundo cuentan ya con el título CESGA, certificado de analista en ESG (Environmental, Social and Governance), de la Federación Europea de Asociaciones de Analistas Financieros (EFFAS). Se trata de un título pionero en el ámbito financiero a nivel internacional, cuya próxima convocatoria tendrá lugar el 12 de marzo y tiene ya más de 100 inscritos.

EFFAS es una organización sin ánimo de lucro que reúne a 16 asociaciones nacionales europeas que cuentan con más de 20.000 miembros, todos profesionales de la inversión, la gestión de activos y el análisis financiero. En 2014, EFFAS puso en marcha el título CESGA (Certified ESG Analyst) para acreditar a los profesionales del asesoramiento en inversión socialmente responsable; la que no solo considera la rentabilidad, sino también el impacto social, medioambiental y las prácticas de buen gobierno corporativo.

Según explican desde esta organización, el CESGA está especialmente dirigido a analistas financieros y gestores de activos que desean integrar datos ESG en sus procesos de inversión de capital. Pero también, en general, a todos los profesionales de la inversión, cada vez más comprometidos con cuestiones de sostenibilidad. Otros especialistas también demandan este curso para desarrollar una mejor comprensión de las necesidades de los mercados de capitales en términos de información ESG, como son los responsables de sostenibilidad corporativa, de relaciones con los inversores, auditores y consultores.

El pasado año, EFFAS introdujo el programa CESGA en formato online en Hong Kong, Colombia, Perú y México, llevando así esta certificación reconocida internacionalmente a los mercados latinoamericanos y asiáticos por primera vez. Hasta entonces el título CESGA estaba disponible en los principales mercados financieros de Europa y en Estados Unidos.

Novedades en el equipo de la plataforma de fondos de inversión Allfunds. Julián de la Cuesta se ha incorporado a la entidad como especialista de producto para Iberia y Américas. Trabajará desde Madrid.

Julián se suma al área de Inversiones liderada por Stephane Corsaletti y a la regional, cuya responsable es Laura González. Uno de los focos de la actividad de Julián será impulsar soluciones digitales de inversiones y subadvisory, entre otros.

«La incorporación de Julián supone un impulso a dos regiones clave para Allfunds. En primer lugar Iberia, donde Allfunds juega un papel predominante, y también Américas, que ya cuenta con tres oficinas en Latinoamérica y la primera en Norteamérica, habiendo sido Miami la primera plaza escogida», comenta Laura González, directora global de la división de gestión patrimonial en Allfunds.

Anteriormente trabajó en el equipo US Offshore de Schroders en New York, donde estuvo once años cubriendo los mercados de Estados Unidos y Canadá y ampliando la base de clientes internacionales de la firma en la región.

Ha desempeñado, con anterioridad, diversos cargos en Citigroup y en Smith Barney, según su perfil de LinkedIn.

Es licenciado en Ciencias y Gestión por la Saint John’s University-Peter J. Tobin College of Business.

Con 231 votos a favor y 197 en contra, incluyendo 10 votos a favor de republicanos, la Cámara de Representantes aprobó que Donald Trump sea sometido a su segundo «impeachment», tras el asalto al Capitolio, el pasado 6 de enero.

El presidente en funciones, que dejará su cargo el próximo 20 de enero, enfrentará el juicio político sin la investidura presidencial. Hasta ahora, el mercado parece no preocuparse por el segundo juicio político del presidente Trump o incluso por una posible condena en el Senado.

En general, eventos de este tipo no mueven el mercado. Según los datos de mercado de Dow Jones, los dos últimos juicios políticos en los que se puede rastrear la reacción del mercado, incluido el de Trump, no han dado lugar a movimientos importantes en los precios de las acciones. Sin embargo, el presidente electo Joe Biden también preguntó si el Senado podría «bifurcar» su programa para que el juicio político no impida «que mi gente sea nominada y confirmada en el Senado», preocupado por que la situación pueda afectar la capacidad del Congreso para concentrarse en su principal agenda legislativa, en este caso, el ayudar a la economía a salir de la peor pandemia en más de un siglo.

Desde MONEX Europe recuerdan que «Un impeachment de Trump posterior a su salida oficial de la oficina oval garantiza que no pueda lanzarse a elecciones en el futuro, para lo cual solo se requiere la aprobación de una mayoría simple del Senado. Sin embargo, es posible que el juicio de Trump eclipse los primeros días en el cargo del presidente electo Joe Biden, probablemente retrasando las nuevas nominaciones gubernamentales y la agenda de estímulos fiscales».

Stephen Collinson, de CNN, escribe: «Le tomó 200 años al país acumular sus dos primeros juicios presidenciales [para Andrew Johnson y Bill Clinton]. La malversación de Trump ha llevado al país por ese camino espantoso y divisivo dos veces en poco más de un año».

Pixabay CC0 Public Domain. Janus Henderson revelará las claves para invertir en renta fija en 2021 en su próximo webcast

¿Se mantendrán los tipos en cero en el futuro próximo o la inflación y la creciente montaña de deuda presionarán para un cambio?

Jim Cielinski, Global Head of Fixed Income Janus Henderson desde 2017, responderá a esta y otras preguntas de la audiencia en el próximo webcast organizado por Janus Henderson Inverstors, Ceros y unos: desbloqueando el código para invertir en renta fija en 2021 (Zeroes and ones: unlocking the code to fixed income investing in 2021).

El webcast tendrá lugar el próximo 20 de enero a las 10:00 am EST.

Para completar el registro y enviar preguntas para el speaker ingrese en el siguiente link