BNY Mellon Investment Management y Funds Society presentaron el pasado 28 de enero una estrategia centrada en los futuros líderes del entorno de la movilidad, capaces de desarrollarse de manera eficiente en un mundo sostenible. Este nuevoVirtual Investment Summit contó con la participación de Milagros Silva, Sales Manager, Unicorn Strategic Partners y Sasha Evers, Managing Director Iberia & Latam BNY Mellon Investment Management.

BNY Mellon Mobility Innovation Fund, un fondo de Mellon, gestora que actualmente cuenta con 557.6000 millones de dólares (557,6 bn en inglés) bajo administración. Se enmarca dentro de las estrategias temáticas de Mellon, que han conocido una fuerte expansión por una mayor demanda de los inversores en las tecnologías disruptivas que se están desarrollando de manera rápida en el mundo.

Sasha Evers explicó que se trata de unauna estrategia de equity global centrada en la disrupción que se espera en el transporte y las industrias relacionadas con este cambio. El portafolio busca inversión a largo plazo mediante la gestión activa.

El apoyo decidido de los gobiernos, que se fijan objetivos cada vez más ambiciosos de lucha contra el cambio climático, y un fuerte deseo de los consumidores (el 80% de los que tienen coches eléctricos se mantienen en esa línea para compras futuras), la movilidad está cambiando en el mundo. La adopción del 5G añadirá nuevas potencialidades con los coches sin conductor, que provocarán un cambio de las infraestructurales viales y digitales a nivel mundial.

“El impacto será profundo en las empresas, gobiernos y consumidores, al alterar materialmente las interacciones en todo el panorama de la movilidad”, explica Evers.

Baterías, materias primas, fabricantes de automóviles, semiconductores, software… el universo de inversión de esta estrategia es enorme y se declina de decenas de empresas seleccionadas por 5 portfolio managers especializados en este tipo de compañía, apoyados por equipos de la plataforma de Equity Research de Mellon.

“Pensamos que en 2050 los vehículos eléctricos constituirán el 65% de los coches que se vendan en el mundo. Habrá un 87% menos de accidentes y se reducirán las emisiones contaminantes en un 66%”, señala Evers, quien añada que vamos hacia un mundo totalmente diferente.

BNY Mellon Mobility Innovation Fund fue lanzado el 1 de agosto de 2018 obteniendo desde entonces excelentes resultados.

“Este tema es un tema de largo plazo, no es una inversión táctica, pensamos que la movilidad será un driver durante décadas”, asegura Sasha Evers.

La operadora de Fondos Banorte, que recientemente se convirtió en signatario de los Principios de Inversión Responsable (PIR), ofrece a partir de hoy lunes 8 de febrero, un fondo de renta variable global con criterios ESG, el cual cuenta con el subadvisory de Franklin Templeton.

Según comentó en entrevista con Funds Society Alejandro Aguilar Ceballos, director general adjunto de Administración de Activos del Grupo Financiero Banorte, NTEESG contará con inversiones en entre 100 y 150 acciones, las cuales serán elegidas con un filtro ESG y compradas en directo por medio del SIC.

El fondo no tendrá exposición a instrumentos pasivos como ETFs, será rebalanceado cada tres meses y tiene como benchmark al MSCI WORLD INDEX.

NTEESG estará disponible para todo tipo de inversionista, desde retail hasta institucionales, sin mínimo de operación ni permanencia y construirá sobre el legado de NTEGL, el fondo que hasta este viernes 5 de febrero Banorte ofrecía con el subadvisory de Franklin Templeton y cuyos títulos fueron canjeados por los de NTEESG.

De acuerdo con Aguilar, eligieron a Franklin Templeton y este fondo para estrenar su estrategia ESG, ya que el manejador tiene “un esquema de selección de activos muy tecnificado y son muy objetivos en la selección”.

“Las inversiones ESG deben ser parte de cualquier portafolio. No es una moda o tendencia pasajera, es algo que llegó para quedarse. Creo que los inversionistas, a través de los asesores, tienen que tener ese tipo de inversiones, pero también siento que cada vez hay más evidencia que las inversiones en empresas con criterios ESG consiguen mejores rendimientos”, señala Aguilar.

Por su parte, Hugo Petricioli, presidente de Franklin Templeton México señaló que para ellos, “es un placer y un honor trabajar con Banorte en este proyecto, es un equipo muy profesional y talentoso. Como bien comentó Alejandro Aguilar, el tema ESG está para quedarse, nos complace que México se incorpore a esta tendencia mundial y estamos muy contentos de hacerlo de la mano del líder en México en temas ESG, sin duda, Banorte”.

Operadora de Fondos Banorte es parte de Grupo Financiero Banorte que en 2019 se convirtió en Signatario Fundador de los Principios de la Banca Responsable de la Organización de las Naciones Unidas (ONU), y desde marzo de 2017 es signatario de los Principios de Inversión Responsable (PIR), iniciativa independiente respaldada por el Pacto Mundial de la Organización de las Naciones Unidas y la Iniciativa Financiera del Programa de Naciones Unidas para el Medio Ambiente (PNUMA).

Foto cedida. ¿Qué vehículos de inversión son los que atrajeron más dinero en el universo ETFs?

Amundi ha anunciado el lanzamiento de la gama Amundi Funds ESG Improvers, una estrategia gestionada de forma activa disponible para inversores institucionales y particulares que tiene como objetivo capturar el potencial de crecimiento relacionado con los criterios ESG en una etapa inicial.

Complementando el enfoque ESG tradicional, cuyo objetivo son los «ganadores ESG» según su perfil ESG actual, esta estrategia adopta un enfoque prospectivo para identificar a las compañías con trayectorias ESG prometedoras a través de una estrategia basada en tres principios. En primer lugar, excluir las compañías que no estén alineadas con el marco ESG de Amundi y, como segundo principio, seleccionar compañías con fundamentales atractivos y que estén mostrando un progreso real y material en materia ESG. “Estas compañías se identifican mediante un proceso de inversión fundamental bottom up que integra la metodología propia ESG de Amundi”, explica la gestora.

En tercer lugar, aplicará el principio de comprometerse activamente con el equipo directivo de la compañía durante todo el proceso de inversión para comprender e impactar positivamente las credenciales financieras y ESG de la compañía en su conjunto, y crear una cartera concentrada de participaciones de elevada convicción.

En esta etapa, la gama ESG Improvers ofrece dos fondos de renta variable: Amundi Funds European Equity ESG Improvers y Pioneer US Equity ESG Improvers, que tienen como índices de referencia el MSCI Europe Index y el S&P 500 Index, respectivamente. Según indica la gestora, posteriormente, se añadirán nuevos fondos a la gama de ESG Improvers, incluyendo tanto estrategias de renta variable como de renta fija. “Esta gama permitirá a los inversores incluir en la asignación de activos de su cartera a los campeones ESG del mañana”, explican desde la gestora

Actualmente, Amundi gestiona más de 345.000 millones de euros en activos de inversión responsable, con más de 10 000 emisores calificados en base a criterios ESG. El reconocido proceso de análisis ESG de Amundi se integrará completamente en el enfoque de inversión del Fondo. Beneficiándose de la experiencia probada de los equipos de análisis y gestión de carteras de Amundi, la estrategia Amundi Funds ESG Improvers combina el análisis fundamental y el análisis ESG para contextualizar completamente cualquier inversión potencial.

“ESG Improvers es un nuevo concepto que Amundi ha desarrollado y que aprovecha las fortalezas de sus equipos y localizaciones. Ofrece a los inversores la oportunidad de formar parte de una cartera gestionada de forma activa de los ganadores ESG del mañana. Este concepto fundamental bottom up está diseñado para ofrecer rentabilidades atractivas ajustadas al riesgo y para alentar a las compañías a mejorar sus credenciales ESG”, ha señalado Vincent Mortier, CIO adjunto de Amundi.

Estos subfondos están disponibles en la SICAV Amundi Funds y actualmente están registrados en diversos países. El European Equity ESG Improvers está en Francia, Austria, Suiza, España, Italia, Luxemburgo, Países Bajos, Reino Unido, Alemania e Irlanda. Y Pioneer US Equity ESG Improvers, en Francia, Austria, Bulgaria, Suiza, República Checa, Alemania, España, Reino Unido, Grecia, Hungría, Italia, Luxemburgo, Países Bajos, Eslovaquia, Singapur.

Pixabay CC0 Public Domain. Los mercados prevén una recuperación desigual para 2021

2021 marca el inicio de una nueva etapa geopolítica condicionada por la puesta en marcha de la administración Biden y su retorno al enfoque comprometido con la agenda global y con el multilateralismo; una Unión Europea sin el Reino Unido, la retirada de Angela Merkel y por la activación del multimillonario fondo de ayuda de la UE; y el creciente auge de la nueva superpotencia mundial, China.

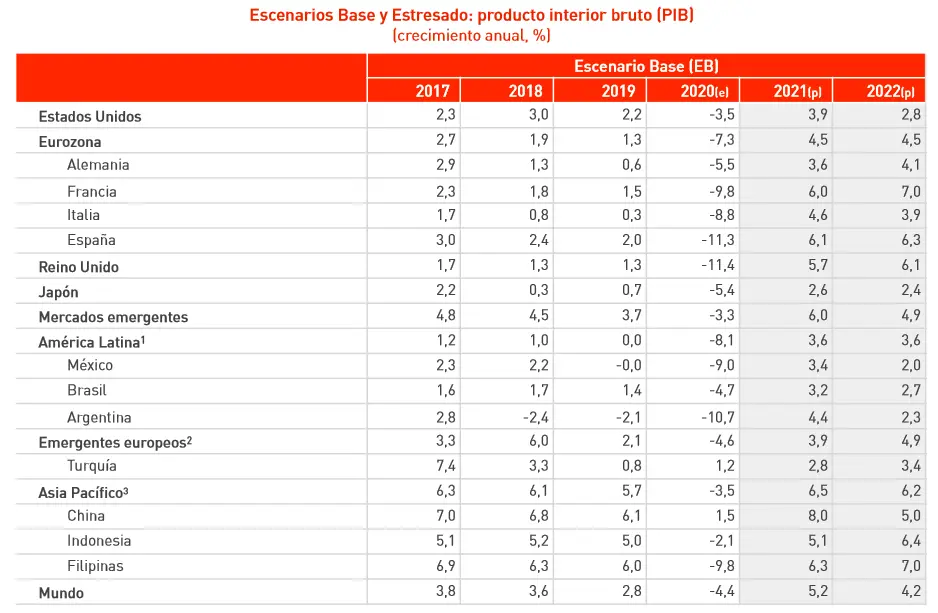

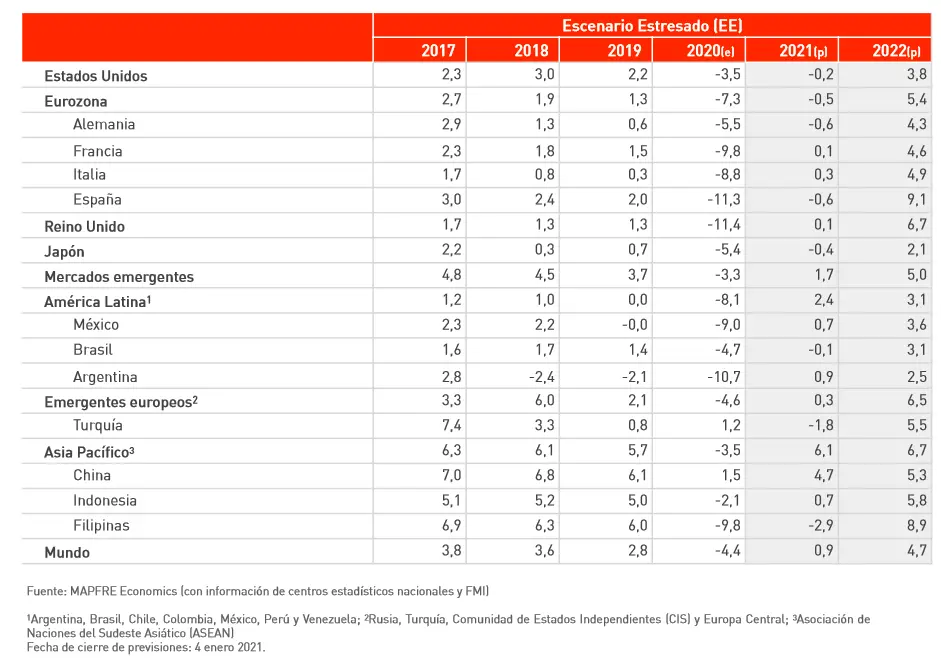

En medio de tantas incertidumbres, el consenso considera que el mundo emergerá de la crisis en algún momento a lo largo de este año y que, poco a poco, la economía mundial retomará el crecimiento. Según el informe Panorama de Mapfre Economics, documento elaborado por el servicio de estudios de Mapfre sobre las perspectivas 2021, no todos los países van a tener un comportamiento homogéneo. Según el informe, «la salida de la crisis será diacrónica, la recuperación del nivel del PIB de 2019 se producirá antes en los países que mayor soporte de rentas han tenido a lo largo de 2020 y 2021». Considera que EE.UU. saldrá el primero, seguido de Brasil. «La Unión Europea o Latinoamérica irán mucho más a la zaga, condicionados por su estructura productiva y la naturaleza de los estímulos recibidos”, apunta en sus conclusiones.

Respecto a Latinoamérica, el informe recuerda que ha sido la región más afectada por el COVID-19, «tanto por la tibieza de la respuesta económica, como por la escasa disposición de recursos sanitarios», matiza. También apunta los desequilibrios y vulnerabilidades existentes, como el ahorro limitado o la dependencia del ciclo de materias primas y del sector turístico. Según los expertos de Mapfre Economics, «Latinoamérica ha sufrido un deterioro permanente de las expectativas de crecimiento, desde el 3% que proponíamos hace un año hasta el -8,1% actual. La pobreza se ha disparado desde el 23% al 30% de la población, han quebrado casi 3 millones de Pymes y se han perdido casi 9 millones de empleos. El crecimiento per cápita de Latinoamérica se había estancado desde 2015, y tras la crisis actual se espera que la renta per cápita recupere el nivel de 2015 en 2025. Estamos ante una nueva década perdida”.

Por ejemplo, en Brasil, los riesgos a corto plazo residen en la inevitable reducción de las ayudas a las familias, por su insostenibilidad fiscal y sus implicaciones para la credibilidad en este ámbito. «El equipo de Bolsonaro tendrá que encontrar la fórmula para evitar una interrupción abrupta que cause gran impacto en la economía. La previsión de crecimiento del PIB para 2021 es del 3,2%, después de una caída estimada de -4,7% en 2020», argumenta el informe.

Para México, los riesgos a la baja para la economía se concentran principalmente en una demora en solucionar la pandemia, y el consecuente impacto en el consumo, así como en una menor dimensión del paquete de ayudas públicas puesto en marcha, que mermará la recuperación. Asimismo, la recuperación de su contexto exterior, especialmente de EEUU, y el repunte de los precios del petróleo serán clave. “El riesgo de que la inversión tarde en recuperarse también hay que tenerlo en cuenta, dado que desde 2019 ya se estaba reduciendo. Nuestra nueva estimación de PIB es un -8,9% para 2020 y un +5,3% en 2021”, cita el documento en sus conclusiones.

En general, considera que los riesgos para la economía de EE.UU. a corto plazo se centran en una reincidencia de olas de la pandemia que obliguen a cierres recurrentes. El despliegue de la vacunación masiva empezará a ver beneficios hacia el segundo semestre. A nivel fiscal, “no creemos que la nueva administración tenga mucha capacidad de revertir las bajadas de impuestos de Trump, y más bien llegarán a acuerdos con los republicanos para seguir aprobando nuevos paquetes de estímulos mientras la economía lo siga requiriendo. Nuestro escenario base apunta a una recuperación del PIB del 3,9% anualizado en 2021, mayor que la que estimábamos antes (3,3%)”, sostiene.

El Viejo Continente

Pese a los rebrotes recientes, el informe prevé para Europa un importante rebrote del crecimiento en 2021, pero sin alcanzar los niveles pre-crisis antes de mediados de 2022. Según explica el informe, «el repunte próximo de la actividad tendrá implicaciones para la curva de tipos, la inflación y el tipo de cambio. A pesar del deterioro económico, la Unión Europea sale fortalecida institucionalmente. Dos puntos han sido los detonantes: la renovación del BCE y de todos los órganos europeos (Consejo, Comisión, Parlamento) que ha resultado en un nuevo elenco de líderes fuertes y menor cabida al euroescepticismo, y la salida efectiva de Reino Unido de la Unión Europea y con él su capacidad de bloqueo y veto del proyecto común».

Aún así los retos serán considerables. Por ejemplo, Alemania tendrá en 2021 un super ciclo electoral, con elecciones federales y estatales en varias regiones. «Será un año agitado a nivel político, y, entre otros asuntos, surgirá el debate de sobre quién recaerán los costes de los estímulos fiscales. Los riesgos se concentran en la continuación de la debilidad de la demanda interna, al menos hasta que una gran parte de la población pueda volver a hacer vida normal, y en la recuperación en mayor o menor medida de la actividad exportadora, en función de la demanda externa», apunta el informe. También hay que tener en cuenta los los riesgos de la economía italiana a los que se añade un posible repunte de la morosidad bancaria en 2021.

Por último, el informe de Mapfre destaca Turquía e indica: «Los riesgos para la economía provienen principalmente de un cambio brusco en los flujos de inversión extranjera debido a la elevada dependencia tanto de bancos como de empresas de la financiación externa en dólares. La vuelta a políticas de libre mercado después de un periodo más intervencionista continuará poniendo la moneda bajo presión»

Pixabay CC0 Public Domain. El 66% de los gestores europeos de gran capitalización superaron a su índice de referencia

Vincent Denoiseux, director de ETF Research and Solutions en Lyxor AM, y de Jean-Baptiste Berthon, senior Cross-Asset Strategist de Lyxor AM, consideran que la volatilidad que ha experimentado el mercado con la pandemia mundial ha sido un auténtico test para la gestión pasiva, pero también para los gestores activos. Así lo explicaron durante la presentación de su informe Active-Passive Navigator de Lyxor ETF, elaborado por Lyxor ETF Research.

Según explicaron, 2020 fue un año excepcional para los mercados financieros debido a los elevados niveles de volatilidad desatados por la pandemia, a los riesgos geopolíticos y a la rotación masiva de sectores. Ante este contexto “muchos gestores activos han podido proteger las carteras con frecuencia, y, en concreto, los gestores activos de fondos de renta variable han aprovechado la elevada dispersión de activos para generar alfa”, apuntaba Denoiseux durante la presentación. Además, según la última edición del informe, la mayoría de los estilos de renta variable superaron a su índice de referencia.

Además, el documento indica en sus conclusiones que la mayoría de los gestores activos superaron a sus índices de referencia en la mayoría de las categorías de renta variable. Las respuestas desiguales de los gobiernos relacionadas con la pandemia provocaron una mayor dispersión de los precios entre países, sectores y factores, lo que a su vez creó oportunidades para los gestores activos de renta variable. El 66% de los gestores europeos de gran capitalización superaron a su índice de referencia.

En concreto, 2020 fue un año fuerte para los gestores de small caps en general, los cuales se beneficiaron fuertemente de una mayor dispersión y de un aumento de los niveles de volatilidad: el 80% de los gestores activos de small caps obtuvieron mejores resultados que sus índices de referencia en Europa, mientras que el 85% lo hizo en Reino Unido, posicionándose adecuadamente para algún tipo de acuerdo de última hora sobre el Brexit.

Los expertos de Lyxor AM señalan además que los gestores activos de renta fija obtuvieron resultados más diversos en 2020, ya que muchos de ellos tuvieron dificultades para seguir el impresionante repunte de la renta fija diseñado por los bancos centrales o la incesante contracción de los diferenciales de crédito. Sin embargo, hubo varios puntos positivos. Los gestores de deuda de mercados emergentes destacaron con un 69% de resultados mejores que su índice de referencia. “Aumentaron el riesgo de forma constante después del primer trimestre y se inclinaron por una calidad inferior, al tiempo que establecían tendencias divergentes en la inflación y el estímulo de los mercados emergentes”, apunta el informe.

Los gestores de renta fija agregada estadounidense y global también obtuvieron buenos resultados (54% y 52% respectivamente). Según las conclusiones, estos aprovecharon los cambios en las curvas de rendimiento y el aumento de la inflación en Estados Unidos logrando también alfa en emisiones titulizadas, cuasi-soberanas y locales. Los inversores, sin embargo, tuvieron mejor suerte con los productos pasivos en los mercados de bonos de alto rendimiento, ya que sólo el 29% de los gestores de fondos de high yield en Estados Unidos superaron a sus índices de referencia, lastrados por el agresivo ajuste de los diferenciales que aplacó la dispersión, al tiempo que se mantuvieron excesivamente cautelosos.

En un contexto en el que los ETF ESG representaron más de la mitad de los flujos de entrada totales en el mercado europeo de ETF en 2020, es interesante observar que, en todas las clases de activos incluidas en el informe, los fondos ESG superaron a sus homólogos no ESG a lo largo del año pasado, con una media del 1,4% de exceso de rentabilidad frente a la media de sus respectivos homólogos. Por eso apunta que, en general, “2020 será recordado como un año excepcional para los gestores de fondos activos”. Lyxor ETF Research concluyó que sus rentabilidades relativas en 2020 superaron a las de 2019 en el 85% de todas las clases de activos. La generación de alfa consistente a largo plazo sigue siendo, sin embargo, más difícil.

Por último, el estudio de Lyxor revela que solo el 12% de los gestores de renta variable mundial superó a sus índices de referencia tanto en 2019 como en 2020, mientras que solo el 9% de los fondos de renta variable mundial de gran capitalización obtuvieron una rentabilidad superior al mercado durante un periodo de diez años, lo que demuestra que el impresionante repunte del que han disfrutado los mercados bursátiles mundiales en la última década ha sido difícil de aprovechar para la mayoría de los gestores de renta variable activa.

«En un contexto mundial sin precedentes que supuso un reto extraordinario para los gestores activos, es justo decir que, en general, en 2020 muchos gestores de renta variable activa cumplieron con su tradicional objetivo de proteger las carteras frente a las fuertes turbulencias del mercado. Sin embargo, dado que la generación de alfa a largo plazo sigue siendo un reto, los inversores que adoptan la gestión activa deben ser ágiles y reactivos en la gestión de sus carteras, anticipando y eligiendo gestores activos capaces de aprovechar rápidamente la evolución de los mercados. Para los inversores menos tácticos que buscan la asignación de carteras a largo plazo, los ETF representan una sólida propuesta de valor», explica Vincent Denoiseux, director de ETF Research and Solutions en Lyxor Asset Management.

Por su parte, Jean-Baptiste Berthon, Senior Cross-Asset Strategist de Lyxor Asset Management, añade: «Aunque los fundamentales que incorporan indicadores macroeconómicos se normalizarán en 2021, las condiciones para el trading seguirán siendo atípicas. La secuencia de la recuperación regional y sectorial, la navegación por activos ricos y saturados, con pocas coberturas de cartera fiables y las persistentes incertidumbres no facilitarán el trabajo de los gestores activos. La dispersión de los activos y una mayor diversificación de los temas de inversión favorecerán el alfa de la selección ascendente (bottom-up), pero el alfa derivado del “market-timing” (o “obtenido de la sincronización con el rendimiento del mercado”) será más difícil y fundamental. Las combinaciones de inversiones activas y pasivas requerirán una mayor selectividad, en función de la fuerza de los motores de los activos y sus riesgos de reversión».

Sobre el informe

El «Active-Passive Navigator» del equipo de Lyxor ETF Research and Solutions es un análisis en profundidad de la rentabilidad de 13.000 fondos activos domiciliados en la UE (que representan 2,3 billones de euros en activos) en relación con sus índices de referencia asociados. También evalúa las principales tendencias del mercado que influyen en la rentabilidad del mercado global y que repercuten en la generación de alfa.

Pixabay CC0 Public Domain. UBP amplía su oferta en el ámbito de los bonos convertibles con dos nuevas soluciones temáticas

Union Bancaire Privée (UBP) ha anunciado que amplía su gama de fondos de bonos convertibles con dos nuevas e «innovadoras» estrategias temáticas: UBAM – Global Sustainable Convertible Bond y UBAM – Global Tech Convertible Bond. Según explica el banco privado, se trata de dos nuevos compartimentos de la SICAV UBAM (OICVM).

Desde la entidad destacan que estos dos nuevos lanzamientos de bonos convertibles, tipo de activo del que gestiona 1.700 millones de euros, reafirma su respaldo con esta clase de activos, pero también a la innovación y a las finanzas sostenibles. Además, de confirmar su compromiso con la insostenibilidad.

En este sentido, el fondo UBAM – Global Sustainable Convertible Bond tiene por objetivo el poner a disposición del inversor las ventajas que ofrecen los bonos convertibles internacionales en comparación a las acciones y en particular, la convexidad de su perfil de rentabilidad-riesgo, todo ello en el ámbito de la inversión sostenible. Según explica la entidad, “esta solución se caracteriza por su selección de títulos, entre cuyos requisitos se incluyen estrictos criterios ambientales, sociales y de gobernanza (ASG) y la realización de un análisis extrafinanciero del banco”. Con este enfoque, el fondo busca responder a las particularidades de la clase de activos híbridos y a los retos, especialmente climáticos, que pueden tener una importante repercusión sobre los resultados de las empresas. En el plano financiero, la estrategia sigue las pautas de la gestión de UBP en el ámbito de los bonos convertibles, es decir, la realización de un análisis fundamental centrado en la calidad crediticia de la sociedad emisora y en las perspectivas de crecimiento a medio y largo plazo de dicha sociedad.

“Figura pionera e innovadora, UBP lanzó su primer fondo responsable de bonos convertibles hace casi diez años, en el universo europeo. Este nuevo lanzamiento de fondos, con una asignación internacional, es un reflejo de nuestro compromiso constante con las inversiones más sostenibles. Más que nunca, estamos convencidos de que las sociedades que integren en su estrategia las oportunidades y los riesgos ASG disfrutarán del mejor posicionamiento para generar un crecimiento sólido a largo plazo”, ha señalado Marc Basselier, responsable del equipo de gestión de bonos convertibles de UBP.

Respecto al fondo UBAM – Global Tech Convertible Bond, se centran eninvertir en bonos convertibles internacionales del sector tecnológico. La entidad explica que el objetivo de esta estrategia es aprovechar la naturaleza convexa de estos bonos con el fin de poner al alcance del inversor los valores tecnológicos en un marco de menor volatilidad en comparación con la inversión en acciones de dichas sociedades. La gestión de la cartera emplea un enfoque cuantitativo, sin sesgos de selección y se caracteriza por una asignación basada en la convexidad y en la liquidez de los activos.

Sobre este fondo, Basselier ha añadido: “Las empresas del sector tecnológico tienen una exposición particularmente elevada a las tendencias estructurales a largo plazo, como pueden ser la digitalización de la economía y la innovación en el campo de la salud, lo que las convierte en excelentes candidatas a la inversión. El universo de los bonos convertibles tecnológicos se caracteriza por su profundidad de mercado y su dinamismo y ofrece un amplio abanico de oportunidades en expansión”.

Comentando los lanzamientos, Nicolas Faller, co-CEO de la división Asset Management y Responsable de Ventas Institucionales de UBP, ha apuntado que ambos fondos reflejan la ambición de UBP en lo relativo a la innovación como su capacidad de concebir soluciones sostenibles en las clases de activos no tradicionales. “Los bonos convertibles representan uno de los principales segmentos de nuestra oferta y vamos a continuar con nuestras actividades de desarrollo con el fin de seguir proponiendo estrategias innovadoras y vanguardistas dentro de este universo”, ha afirmado Faller.

Bajo la dirección de Marc Basselier, el equipo de bonos convertibles de UBP, radicado en París, se responsabilizará de la gestión de UBAM – Global Sustainable Convertible Bond y de UBAM – Global Tech Convertible Bond. Este equipo, formado por cinco gestores, cuenta con más de veinte años de track record en esta clase de activos. Estas nuevas soluciones de inversión se comercializarán en Alemania, Bélgica, España, Francia, Italia, Luxemburgo, Países Bajos, Portugal, Reino Unido, Singapur y Suiza.

Pixabay CC0 Public Domain. Fondos multiactivo la combinación adecuada para muchas fases del mercado

La leyenda de la inversión estadounidense Warren Buffett formuló en una ocasión el secreto del éxito bursátil de la siguiente manera: «Regla número uno: ¡nunca pierda su dinero!Regla número dos: no olvide nunca la regla número uno». Aunque a bastantes inversores probablemente les gustaría seguir este consejo, en la práctica, por supuesto, no hay garantía de éxito.

Cabría preguntarse, no obstante, si los fondos multiactivo podrían ayudar a evitar el riesgo de pérdidas excesivas. A fin de cuentas, los gestores de fondos multiactivos pueden recurrir, más allá de las acciones y a los bonos, a otras clases de activos como el oro, las materias primas, los bienes inmuebles y las divisas. La diversificación del riesgo es, por tanto, a menudo especialmente elevada en los fondos multiactivo.

Gestión del riesgo mediante estrategias flexibles y una amplia diversificación

Cuanto menor sea el vínculo entre los activos individuales de un fondo multiactivo en términos de rendimiento y volatilidad, más se podrán contener los riesgos de pérdida. Como las clases de activos se comportan de forma diferente en las distintas fases del mercado, las ganancias de algunos pueden amortiguar, compensar o, en el mejor de los casos, restituir con creces las pérdidas en otros.

«La pandemia del coronavirus ha demostrado una vez más que a menudo hay luces y sombras en una crisis de mercados financieros. Por ejemplo, mientras que el oro experimentó máximos en 2020, el dólar perdió terreno frente al euro», explica Björn Jesch, director global de Multi Asset & Solutions y CIO EMEA de DWS.

La renta variable y las materias primas pueden, por ejemplo, ofrecer oportunidades de rentabilidad superiores a la media durante las fases de expansión económica. Cuando la economía está en auge, no sólo aumentan los beneficios de las empresas, sino también los precios de las materias primas, que tienen una mayor demanda. Los metales preciosos, véase el oro, han demostrado a menudo ser un generador de rendimiento en tiempos más difíciles.

«Regla número uno: Nunca pierda su dinero. Regla número dos: Nunca olvide la regla número uno».

Warren Edward Buffet, destacado inversor, empresario y mecenas estadounidense

Los fondos multiactivo pueden construirse para cualquier apetito de riesgo

Además de las clases de activos clásicas, los gestores de fondos multiactivo suelen recurrir también a inversiones en los segmentos de infraestructuras, capital privado y derivados con el objetivo de diversificar aúnmás la cartera. Estos últimos, si se utilizan con cuidado, pueden incluso ayudar a cubrir las pérdidas de determinados componentes de un fondo multiactivo.

Existen algunos gestores de fondos multiactivo que se adentran aún más en los nichos del mercado financiero añadiendo inversiones de impacto o temáticas a sus carteras; por ejemplo, una cesta de acciones gestionada activamente en consonancia con la megatendencia actual generada por la digitalización.

Un fondo multiactivo puede adaptarse de muchas maneras al apetito de riesgo de un inversor. Se suele distinguir entre un perfil defensivo, equilibrado u ofensivo, dependiendo de si la prioridad es más la preservación del capital o las oportunidades de rentabilidad. Esto aplica de igual manera a los productos multiactivo: sólo un mayor riesgo abre oportunidades de mayor rentabilidad.

«El rendimiento de un fondo multiactivo está, en última instancia, en manos de la gestión del fondo y de sus evaluaciones de mercado», afirma Björn Jesch. «El equipo gestor tiene que vigilar con atención el panorama general, reflexionando constantemente y decidiendo cuándo, cómo y hasta qué punto cambia los activos dentro del fondo». Lo ideal es que la gestión del fondo sobreponga las clases de activos individuales precisamente cuando ofrecen los mayores rendimientos, como la renta variable en las subidas. Las inversiones que se correlacionan lo menos posible con estos activos deben reducir al mismo tiempo el riesgo de pérdidas en fases turbulentas, al tiempo que ofrecen sus propias oportunidades de rentabilidad.

A finales de septiembre de 2020, los fondos de inversión de Alemania registraron entradas de capital por valor de 71.000 millones de euros, aproximadamente lo mismo que en todo el año anterior (Fuente: BVI).

Nuevo año bursátil, nuevo reto para los multiactivos

Los fondos multiactivos pueden desempeñar un papel universal tanto en tiempos de auge como de crisis. No es de extrañar, por tanto, que según las últimas estadísticas de la Asociación Alemana de Fondos BVI, los fondos mixtos y multiactivo hayan registrado las mayores entradas en fondos de inversión durante 2020, año del coronavirus, con una recaudación total de 7.800 millones de euros para finales de septiembre.

2021 también podría ser un año prometedor para los inversores en multiactivos. La pandemia en curso, la esperada recuperación de la economía mundial, el persistente entorno de bajos tipos de interés, las valoraciones relativamente elevadas de muchas acciones y otros factores geopolíticos, como la nueva administración estadounidense, deberían volver a generar muchas oportunidades para las luces y las sombras en los mercados, ofreciendo oportunidades para inversiones ampliamente diversificadas.

El gestor de fondos Björn Jesch subraya que «en 2021, será más importante que nunca que los gestores de fondos sopesen desde una perspectiva multiactiva qué activos siguen mereciendo la pena perseguir para obtener otro punto porcentual de rentabilidad y dónde tendría más sentido proteger la cartera de cara a un posible escenario de estrés». Seguir este cuidadoso enfoque aumentaría las posibilidades de cumplir con éxito la segunda regla inversión de Warren Buffet.

For institutional investors only. Further distribution of this material is strictly prohibited. For institutional investor use and registered representative use only. Not for public viewing or distribution.

DWS and FundsSociety are not affiliated.

Important risk information

Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect.Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and you may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

This publication contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. The forward looking statements expressed constitute the author’s judgment as of the date of this material. Forward looking statements involve significant elements of subjective judgments and analyses and changes thereto and/or consideration of different or additional factors could have a material impact on the results indicated. Therefore, actual results may vary, perhaps materially, from the results contained herein. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements or to any other financial information contained herein.

War, terrorism, economic uncertainty, trade disputes, public health crises (including the recent pandemic spread of the novel coronavirus) and related geopolitical events could lead to increased market volatility, disruption to U.S. and world economies and markets and may have significant adverse effects on the fund and its investments.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for

DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

La presente oferta privada toma vigencia el date y está sujeta al Reglamento General No. 336 de la Superintendencia de Valores y Seguros (SVS), conocida como la Comisión de Mercados Financieros (CMF). Esta oferta cubre aquellos instrumentos que no están registrados en el Registro de Valores o Registro de Valores Extranjeros de la Comisión de Mercados Financieros (CMF), por lo tanto, dichas acciones no están sujetas bajo la supervisión de la CMF. Debido a que no están registrados, el emisor no tiene la obligación de proporcionar información sobre dichos instrumentos en Chile, los mismos no pueden ser ofrecidos bajo una oferta pública hasta que estén registrados en el Registro de Valores que corresponde.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor. This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The Products must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the shares in the Fund, as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.

All statements of opinion reflect the current assessment of DWS International GmbH and are subject to change without notice.

Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical performance analysis, therefore actual results may vary, perhaps materially, from the results contained here.

Past performance, [actual or simulated], is not a reliable indication of future performance.

Pixabay CC0 Public Domain. Man Group cierra su fondo de renta variable ibérica por falta de demanda

Man Group, gestora de inversión activa, ha decidido cerrar su fondo de renta variable española y portuguesa debido a la falta de demanda del producto, «a pesar de haber obtenido una rentabilidad dentro del primer cuartil», según ha confirmado la firma.

Se trata del fondo GLG Iberian Opportunities que fue lanzado hace tres años, con Firmino Morgado al frente.

Morgado, gestor de Man Group y especialista en estrategias de renta variable ibérica y Europea, y su equipo permanecerán en la firma y seguirán gestionando la estrategia GLG European Income Opportunities y desarrollando nuevas estrategias temáticas.

El fondo, lanzado en 2017, tenía 16 millones de euros (19 millones de dólares) en activos hasta diciembre, según datos recogidos por Bloomberg.

Morgado se incorporó a Man Group en 2017, y anteriormente había gestionado fondos de renta variable europea e ibérica en Fidelity Internacional y en el proyecto W4i.

Pixabay CC0 Public Domain. El departamento Federal de Finanzas de Suiza (FDF) levanta las restricciones al Reino Unido

El reglamento de reconocimiento de la equivalencia de la regulación bursátil suiza, que fue presentado el pasado 13 de enero ante el Parlamento del Reino Unido (UK), está vigente desde el 3 de febrero. En consecuencia, el Departamento Federal de Finanzas de Suiza (FDF) ha levantado las restricciones al Reino Unido.

Además, la Autoridad de Supervisión de los Mercados Financieros de Suiza (FINMA) ha incorporado los centros de negociación del Reino Unido a la lista de centros de negociación bursátiles extranjeros reconocidos en virtud del reglamento del Consejo Federal de 30 de noviembre de 2018. Según explican desde SIX, una vez concluido este proceso, se podrá reanudar la negociación de acciones suizas en los centros de negociación del Reino Unido.

En relación con la UE, el reglamento seguirá en vigor sin cambios. Desde enero de 2019, los centros de negociación del Reino Unido se han visto afectados por el Reglamento al igual que el resto de centros de la UE, ya que el país siguió teniendo la condición de Estado miembro de la UE durante el periodo de transición, que expiró el pasado 31 de diciembre.

Sobre esta nueva normalidad, Thomas Wellauer, presidente del consejo de administración de SIX, ha destacado: “SIX recibe con satisfacción este paso. Siempre hemos estado comprometidos con los mercados de capitales abiertos e internacionales. Además, esto redunda en el interés de los inversores nacionales e internacionales. El reconocimiento mutuo de la equivalencia permite un intercambio y una competencia saludables entre los principales centros financieros de Suiza y del Reino Unido. De hecho, algunas de las empresas más grandes y más negociadas de Europa tienen su sede en Suiza. Estos valores se cotizan y negocian en SIX, que constituye el mercado con más profundidad, más líquido y más rentable para estas acciones. SIX ofrece una gran liquidez y unos márgenes estrechos”.

Hace un año, las acciones de mercados emergentes tenían buenas perspectivas para firmar un 2020 fuerte, pero la pandemia acabó dejando a los mercados globales sumidos en el desconcierto. Sin embargo, tras este annus horribilis, ahora los emergentes están posicionados incluso más favorablemente para el año que está por delante.

Los motores estructurales que están soportando a las acciones emergentes siguen intactos, al tiempo que los vientos de cola cíclicos son ahora más fuertes de lo que eran antes del ‘cisne negro’ de la Covid-19. El comportamiento del índice MSCI Emerging Markets en los últimos meses refleja este sentimiento alcista, superando a las acciones de países desarrollados, pero un vistazo por debajo de la superficie revela que se están gestando rotaciones a nivel regional, sectorial y por estilos. Un acercamiento equilibrado entre factores growth y value puede ayudar a exprimir más de una recuperación amplia, aunque desigual, del mercado.

En las bolsas emergentes suelen ser frecuentes las rotaciones entre el value y el growth

Source: Bloomberg

La renta disponible al alza y la expansión de la clase media en el mundo en vías de desarrollo están alimentando modelos de crecimiento cada vez más poderosos, basados en el consumo interno. Al mismo tiempo, la expansión de los índices PMI refleja una recuperación de los sectores más sensibles al ciclo, incluyendo energía y materiales. Esto es favorable para los países emergentes exportadores de materiales industriales y productos manufacturados en medio de la tendencia mundial hacia la recuperación del stock.

Las inyecciones de liquidez masivas a nivel global, las tasas altamente acomodaticias en todo el mundo, un dólar más débil, la aceleración del crecimiento global y, claramente, el desarrollo y distribución de vacunas son todos factores positivos para las acciones emergentes este año.

En el frente de las divisas, desde la Crisis Global Financiera de 2008, el ‘billete verde’ ha ganado terreno. Europa tuvo que lidiar con la crisis de la deuda soberana entre 2010 y 2012, por lo que la Fed no dio pistas de que quería endurecer su política monetaria hasta 2013, desatando el “Taper Tantrum”. La Fed empezó a reducir su balance pocos años después y a finales de 2016 empezó a subir los tipos de interés lentamente, hasta tocar techo en el 2,5% en 2019. Pero ahora los tipos están cerca de cero, donde la Fed dice que se mantendrán al menos hasta finales de 2023. El Dollar Index ha caído un 13% desde su máximo de marzo por debajo del umbral de 90 puntos, mitigando significativamente el riesgo de depreciación de divisas emergentes para los inversores en dólares.

En respuesta al impacto deflacionario de la pandemia, los bancos centrales de países desarrollados y emergentes han recortado sus tipos de interés. Aunque muchos también han aprobado estímulos fiscales, las economías desarrolladas han impulsado un mayor déficit. De hecho, la combinación de estímulos monetarios y fiscales solo en EE. UU. supone más de 10 billones de dólares, cerca del 50% de su PIB. Como las economías emergentes no tienen el estatus de divisa reserva, no pueden permitirse tener unos déficits fiscales tan profundos. Pero eso significa que muchos se han adentrado en la pandemia con déficits más pequeños y un endeudamiento más bajo, por lo que no tendrán que portear la pesada carga de deuda que pesa sobre las economías avanzadas.

No hay dudas de que la acción sincronizada de política monetaria global y los estímulos fiscales crean un entorno poderoso para el crecimiento global. Pero se espera que los mercados emergentes se recuperen más rápido. Según estimaciones del consenso de Bloomberg, tras caer un 0,8% en 2020 se espera que los mercados emergentes se expandan un 5,1% en 2021 y que China, la segunda economía mundial, se alce un 8,2%. Se calcula que las economías desarrolladas avancen un 3,2% este año, insuficiente para recuperarse de la contracción estimada en el 3,5% de 2020.

El crecimiento de los beneficios debería ser robusto globalmente en 2021 gracias a la citada recuperación de la demanda, recuperación del stock y la comparativa extremadamente fácil con respecto al año anterior en muchos sectores. Pero el crecimiento de los beneficios debería ser especialmente fuerte en los mercados emergentes, al permitir un dólar más débil que brillen los beneficios con divisa local subyacente, y que en muchos casos superen las ganancias previstas en economías desarrolladas.

El crecimiento estimado de beneficios en la mayoría de los países emergentes supera al de índices internacionales

Basado en el BPA estimado por Bloomberg (next annual) a 18/12/2020

Fuente: Bloomberg

Al mismo tiempo, las reformas estructurales y las inversiones realizadas para mejorar la producción hechas en países emergentes en los últimos años también son contribuidores materiales a la recuperación. Por ejemplo, India implementó una largamente necesitada reforma sobre el impuesto a bienes y servicios, un Código de Insolvencia y Quiebra crucial, la liberalización de la inversión directa de extranjeros y un montón de iniciativas para la inclusión financiera. Brasil reformó la fiscalidad de su sistema de pensiones y la desregulación redujo los onerosos costes corporativos. China ha tomado las riendas para frenar los desequilibrios de su balanza fiscal y el shadow banking, y ha contenido el uso de estímulos financiados con deuda.

Cientos de millones de personas de países emergentes ascenderán a la clase media en 2021. Se espera que esta movilidad social crezca un 6% anual, si no más. La demanda de bienes y servicios de clase media, desde vivienda a electrodomésticos de marca blanca, educación y ocio, tiene una proyección de crecimiento mucho más larga que la de los mercados desarrollados, más maduros. La digitalización significa que pueden saltarse el gasto en infraestructuras costosas, por ejemplo, eligiendo banda ancha wireless en vez de cable.

Para realizar una gestión del riesgo segura y sensata, creemos que se necesita un acercamiento basado en el análisis fundamental, caso por caso, que esté equilibrado estadísticamente y que sea disciplinado. Esto proporciona protección frente a caídas del mercado para cuando se producen desplomes o aparece un cisne negro. Por tanto, ayuda a generar interés compuesto, lo que permite partir de una base más elevada una vez que regresa la recuperación, o que se produce una rotación de estilos entre el growth y el value, como suele pasar en mercados emergentes.

Thornburg Investment Management es una gestora independiente de inversión global fundada en 1982 que ofrece una gama de soluciones multiestratégicas para instituciones y asesores financieros de todo el mundo. Es una empresa reconocida como líder en inversion en renta fija, acciones y activos alternativos que supervisa 45 000 millones de dólares (43 500 millones de dólares en activos bajo gestión y otros 1800 millones en activos asesorados)a través de fondos de inversión, cuentas institucionales, cuentas separadas para inversores individuales de alto patrimonio y fondos UCITS para inversores no estadounidenses (datos a 31 de diciembre de 2020). Thornburg fue fundada en 1982 y su sede central se encuentra en Santa Fe, Nuevo México, EE. UU, con oficinas adicionales en Londres, Hong Kong, y Shanghái.