Este anuncio lanzó una batalla por captar a los advisors especializados, que dejan la wirehouse. Entre las compañías que han captado a los managers están Morgan Stanley, Insigneo, Bolton y UBS entre otras.

Los asesores que se unieron a Bolton son Jorge Aguerrevere, Ernesto Amengual, Felix Bosque, Andrei Santos, Rafael Sotillo, Norvin Ulloa y Leonardo Tedeschi con clientes de un patrimonio neto ultra alto con sede en América Latina y EE.UU.

Sánchez que trabaja en la industria desde 1986 ya había formado parte de la plantilla de Morgan Stanley entre 2009 y 2013. El advisor reporta a Kevin McCarty.

Junto a Sánchez, se fue Gabriel Patrich, especializado en clientes argentinos, que cumplirá funciones de Executive Director en la oficina de Coral Gables en Florida. Además, se sumaron Laureano Bello y Gastón Ricardes a la misma oficina. Los dos asesores comparten una vasta experiencia en banca privada habiéndose iniciado en el 1992 y 1993 respectivamente. En 2007, desembarcaron en Santander, donde estuvieron hasta septiembre del año pasado cuando pasaron al equipo de Wells Fargo, junto a Patrich.

El equipo procedente de Wells Fargo administra más de 345 millones de dólares en activos de clientes de Estados Unidos, Colombia, Argentina, Ecuador y Venezuela.

Valencia llega desde la oficina en Miami de Wells Fargo donde trabajó durante cuatro años con clientes de América Latina y supervisaba un equipo de asesoría internacional de 40 personas.

Si bien estos son solo algunos de los fichajes que se han dado a consecuencia del cierre del negocio US Offshore de Wells Fargo, fuentes de la industria esperan que en los próximos meses se sigan conociendo más pases entre las principales compañías.

White Knight Consulting anunció el lanzamiento de The Family Office Doctor, una división ,basada en el estado de Florida, que tiene el fin de asesorar a este tipo de empresas privadas de wealth management que sirven a inversores de patrimonio neto ultra alto (UHNW).

Los family offices se diferencian de las firmas tradicionales de wealth management en que ofrecen una solución a medida para gestionar el aspecto financiero y de inversión de una persona o familia adinerada.

“A lo largo de los años, he visto a clientes dar pasos en falso al crear y administrar su Family Office, lo que puede resultar costoso con el tiempo”, dijo Samy Dwek, fundador y CEO de White Knight quien brinda orientación profesional y servicios de dirección financiera y de operaciones a empresas de alto valor neto, individuos y familias a nivel mundial.

Según el directivo, muchos Family Office no están configurados para tener en cuenta los problemas que enfrentan las familias. Además, la dinámica familiar “es mayormente olvidada o ignorada”, agregó.

The Family Office Doctor se asegurará de que la firma se establezca correctamente al ayudar tanto a la familia como al family office a abordar los problemas desde una perspectiva completamente libre de conflictos.

Por lo general, “el esfuerzo se centra en el lado del dinero, como la gestión de los negocios y el patrimonio, dejando de lado las preocupaciones sobre la alineación de intereses entre el personal superior y la familia, y/o el compromiso de la próxima generación», concluyó Dwek.

Pixabay CC0 Public Domain. Principal lanza un nuevo fondo en Chile de rentas residenciales

Principal, uno de los diez administradores de activos más grandes del mundo en Fondos Real Estate, con una cartera equivalente a 82.900 millones de dólares, ha anunciado el lanzamiento de un nuevo fondo Real Estate, enfocado en la categoría de Rentas Residenciales para edificios multifamily en Chile.

El fondo, en una primera etapa, busca recaudar alrededor de 1 millón de UF (40,6 millones de dólares), y tiene como target levantar 5 millones de UF (202,8 millones de dólares) en los próximos años. Asimismo, comenzará desde el primer mes con la adquisición de cuatro edificios ya construidos, ubicados en las comunas de Estación Central y Santiago Centro, y ya proyecta la adquisición de otros cuatro activos.

Uno de los principales atributos de este nuevo fondo, es que sus rentabilidades no estarán expuestas a las incertidumbres que implica el desarrollo completo de un proyecto inmobiliario, al tratarse de edificios que ya están en operación, lo que permite entregar a los inversionistas dividendos de forma trimestral, desde el primer trimestre de inversión, haciéndolo un producto único y diferente en la industria local.

“Este fondo viene a dar respuesta a las nuevas tendencias que se observan desde hace un tiempo en el mundo de las inversiones a nivel global, como son las rentas residenciales”, señala Mariano Ugarte, gerente general de Principal AGF.

Alianza estratégica con Amplo

Cabe destacar que, para la administración y gestión comercial de los activos, Principal Chile desarrolló una alianza estratégica con Amplo, administradora de fondos de inversión privados especializada en proyectos inmobiliarios de Renta Residencial multifamiliar en Chile y Estados Unidos.

En ese sentido, Antonio Roa, socio fundador de Amplo señala que “si bien, Principal es uno de los administradores más destacados a nivel global en real estate, creemos que adquirir capacidades instaladas locales, genera una diferenciación enorme a la hora de entregar respuesta a los requerimientos del mercado. Amplo se destaca por un track record de atractivos retornos, basados principalmente en sus indicadores de morosidad, vacancia y recaudación, incluso durante el último año de pandemia. El enfoque de nuestra operación se basa en generar valor, desde la experiencia de los arrendatarios, entregando un producto de primer nivel e innovación en la operación y, en ese sentido, Principal es un partner clave para poder escalar la estrategia”.

Cabe mencionar, que este tipo de edificios han mostrado en los últimos años una mayor valorización que viene dada por los altos estándares de administración, los altos precios de las viviendas y la escasez de suelo disponible. “Se trata de un nicho que genera oportunidades importantes y ha mostrado un buen comportamiento, fundamentalmente en el último tiempo, considerando el complejo escenario que hemos tenido en Chile desde octubre de 2019 en adelante, más los efectos transversales de la pandemia. Con todo aquello, este tipo de fondos es la categoría que mejor se comportó en pandemia, junto a Logística y Data Centers, entre los Real Estate”, destaca el gerente general de Principal AGF.

Entre sus particularidades, el fondo contempla el beneficio tributario del APV, con lo cual se transforma también en una herramienta de inversión atractiva para quienes estén pensando en destinar sus ahorros para enfrentar la etapa de vejez. Asimismo, apunta a inversionistas de alto patrimonio y segmentos medios.

La rentabilidad proyectada del fondo estará en torno al UF +7% anual, anual con una rentabilidad de UF + 5% solo considerando el pago de dividendos. A juicio de Principal, esta es una estimación calculada con supuestos conservadores que asumen un crecimiento de arriendos de tan solo un 1% y no considera una plusvalía en el valor de los edificios

Pixabay CC0 Public Domain. Chile emite bonos sostenibles por 1.500 millones de dólares en mercados internacionales

En el marco del plan de financiamiento para el año 2021 publicado en diciembre de 2020, el ministerio de Hacienda chileno ha informado que el pasado 30 de marzo emitió bonos sostenibles en los mercados internacionales por un total de 1.500 millones de dólares. La operación es la primera emisión de un bono sostenible de la República de Chile.

Los bonos emitidos se consideran bonos Sostenibles de acuerdo a lo definido en el Marco de Bonos Sostenibles publicado por el ministerio de Hacienda en noviembre del año 2020. El Marco establece las reglas para emitir bonos verdes, sociales, y sostenibles, de acuerdo a los estándares desarrollados por la Asociación Internacional de Mercado de Capitales (ICMA). Los bonos sostenibles son instrumentos de deuda que financian una combinación de proyectos sociales y verdes.

Esta operación reafirma el liderazgo de Chile en el mercado de bonos temáticos, siendo el único país en el continente americano que ha emitido bonos verdes y, que desde el año 2020 también ha ampliado el set de instrumentos de deuda con la emisión de bonos sociales. Considerando esta operación, se ha emitido desde 2019 el equivalente a aproximadamente 14.400 millones de dólares en bonos temáticos, de los cuales, 7.700 millones de dólares son bonos verdes, 5.200 millones de dólares son sociales, y 1.500 millones de dólares son los bonos sostenibles de esta primera emisión. En total, los bonos temáticos representan un 15,5% del stock de deuda del Gobierno Central.

Resultados de la Operación

Esta última transacción consistió en la emisión de nuevos bonos de Tesorería por 1.500 millones de dólares denominados en dólares y pagaderos en dólares americanos con vencimiento en el año 2053.

La operación alcanzó una demanda de 2,3 veces y terminó con una tasa de colocación de 3,5%, la tasa más baja conseguida por un soberano a través de un bono Formosa, equivalente a un spread sobre el bono del Tesoro de EE.UU. de 112 puntos base. A su vez, la emisión consiguió el menor spread entre emisiones soberanas de economías emergentes en el plazo de treinta años, desde que inició el COVID-19.

Los bonos se emitieron bajo la ley de Nueva York y se registraron ante el regulador de Estados Unidos de América (U.S. Securities and Exchange Commission, SEC), para lo cual se utilizó la línea (Shelf-registration) que dispone Chile.

La emisión se realizó con un doble listado: la Bolsa de Londres y la Bolsa de Valores de Taipéi. Esto último permitió acceder a un mayor universo de inversionistas en Asia. Además, esta emisión constituye la primera de carácter soberana y sostenible listada en la Bolsa de Valores de Taipéi.

La emisión de bonos Formosa (listado en la Bolsa de Valores de Taipéi) por parte del Ministerio de Hacienda, corresponde a los esfuerzos que ha realizado la cartera en años recientes para avanzar hacia la diversificación en la base de inversionistas de bonos de Tesorería. Entre estas medidas, por un lado, destacan los ajustes que permitieron la participación directa de inversionistas internacionales en emisiones de deuda en moneda local, y por otro, las emisiones de bonos “verdes”, que ampliaron la base de inversionistas hacia aquellos con mandatos especializados en materia ambiental, social y de gobernanza (ESG por sus siglas en inglés).

La emisión se llevó a cabo por el equipo de la Oficina de la Deuda Pública del Ministerio de Hacienda con la participación de los bancos underwriters (Goldman Sachs y Crédit Agricole), un banco actuando como Agente Estructurador (Bank of America Merrill Lynch International) y la asesoría legal internacional del estudio Linklaters y local del estudio Morales y Besa.

Pixabay CC0 Public Domain. ¿Cuál es el impacto del proyecto de euro digital del BCE para los bancos?

Dinero seguro y no un servicio financiero es la premisa sobre la que el Banco Central Europeo (BCE) está construyendo su euro digital y que ha comenzado a impulsar. En febrero, Fabio Panett, miembro del Consejo del BCE, aseguró que esta iniciativa ya está lista y que lo primero sería una “fase de prueba” con un lanzamiento en diferentes ciudades.

En principio, a mediados de 2021 el BCE examinará si ya pueden comenzar las pruebas, aunque se estima que pasen entre cuatro y cinco años hasta que los europeos lo usen de forma generalizada en el día a día. Lo que sabemos es que esta moneda digital, adquirida con dinero legal en curso, se podrá utilizar para comprar y vender servicios y productos, y también para la inversión, sin necesidad de una cuenta bancaria.

Los expertos explican que la gran diferencia de este euro digital con las criptomonedas es que ésta será más segura, ya que tendrá al BCE detrás y delimitará el marco operativo, los controles y establecerá unas características técnicas. Ahora bien, también advierte que podrá haber un gran damnificado: los bancos minoristas.

Según un informe de Bank of America, el riesgo que correrán los bancos responde a un motivo muy sencillo: “Un euro digital sacaría de los bancos las cuentas nómina y de los depósitos, además de la financiación de mayor calidad y con menor demanda de liquidez”.

El documento indica que si todos los ciudadanos europeos (340 millones de personas) usaran el límite de los 3.000 euros digitales, estima que un billón de euros pasarían del balance de los bancos al balance del BCE y eliminaría 2 billones de euros de duración del mercado. “Los riesgos de refinanciación probablemente reducirían las coberturas de los bancos en 1,6 billones de euros y aumentarían las necesidades de liquidez en más de 0,3 millones de euros”, apunta el documento

En este sentido, tomar los depósitos de los bancos significa sustituirlos por el propio balance del BCE. De hecho, BofA señala que un mayor balance puede parecer atractivo, ya que sitúa al BCE en el centro de la asignación del crédito.Además, el impacto de este trasvase afectaría a uno de los pilares del sistema bancario: las cuentas corrientes.

Frente a este riesgo, Panetta plantea abrir más el grifo de la liquidez. «Si los bancos pierden depósitos, entonces podemos ponerles más liquidez a su disposición», señalaba hace un mes e insistía en que los bancos seguirán teniendo el papel de intermediarios financieros que han tenido hasta ahora.

Por su parte, desde BofA recuerdan el papel de estabilidad que tienen las cuentas corrientes, además de los depósitos, para las entidades financieras. “Las cuentas corrientes son una financiación contractualmente a la vista, pero conductualmente muy a largo plazo. Y como cada cuenta es pequeña en euros absolutos; y se repone automáticamente cada mes a partir de una nómina, es muy estable. Esto subraya la diferencia entre la duración contractual y la conductual, y pone de relieve el riesgo de refinanciación. Los bancos suelen pagar un interés nulo por las cuentas corrientes, por lo que, por definición, éstas son muy estables, independientemente de las condiciones financieras externas o, lo que es más importante, de la opinión del mercado crediticio sobre el banco en un momento dado”, apunta el informe.

Pixabay CC0 Public Domain. La industria de arte apuesta por la innovación y la digitalización para ganar resistencia frente a la crisis generada por el COVID-19

Frente a la crisis global desatada por la pandemia del COVID-19, el mundo del arte ha logrado valiosos avances en 2020. Según el informe «The Global Art Market and COVID-19. Innovating and Adapting«, elaborado por Citi GPS Global Perspectives and Solutions, esta industria ha logrado una gran resistencia frente a este contexto.

El documento señala que durante la primera oleada de la pandemia del COVID-19, varias ferias de arte internacionales, las principales galerías y las casas de subastas más importantes hicieron gala de una admirable capacidad de adaptación. Sin previo aviso, y en medio de una intensa incertidumbre, recrearon rápidamente algunos de sus principales eventos en formato digital.

Muchas de estas iniciativas fueron muy bien recibidas, como señala en el informe Suzanne Gyorgy, responsable mundial de asesoramiento y financiación de arte: «En marzo, Art Basel Hong Kong tomó la decisión de celebrar una feria totalmente virtual en lugar del evento físico previsto. La galería virtual ofrecía a los espectadores recursos que no suelen obtener en el recinto de una feria, como el acceso directo a la investigación y la información de fondo, y lo más transformador, los datos sobre los precios. Las encarnaciones digitales de Frieze Art Fair en Nueva York y Art Basel en Suiza fueron aún más fáciles de usar y completas».

Esta tendencia también ha sido seguida por las firmas de subastas. Según apunta Suzanne, “las ventas solo online de Sotheby’s crecieron interanualmente un 413% en los primeros ocho meses de 2020, Christie’s y Phillips también registraron incrementos aunque menos pronunciados, del 120% y el 52% más, respectivamente. La primera subasta transmitida en directo de Sotheby’s generó 363,2 millones de dólares, seguida del evento de Christie’s que logró 420 millones de dólares”. Lo que demuestra en su opinión que, a pesar de la mayor recesión económica registrada, los coleccionistas estaban claramente dispuestos a comprar.

Según los expertos de Citi, esta apuesta por la digitalización es mucho más relevante y transformadora para la industria de lo que a primera vista parece, ya que fue acompañada por un sólido rendimiento de los precios, tal y como destaca el informe: «En los primeros siete meses de 2020, el índice All Art ponderado por precios de Masterworks.io, que sigue el mercado del arte en su conjunto, subió un 5,5%. Mientras tanto, su índice de arte contemporáneo y su índice de impresionistas ganaron un 6,7% y un 2,0%, respectivamente».

Si comparamos este comportamiento con la renta variable mundial, que en ese mismo periodo experimentó un ligero descenso, los activos relacionados con el arte ganan atractivo también en los momentos de caída y alta volatilidad del mercado. Incluso, tuvo mejor comportamiento que las materias primas y los bienes inmuebles, que al igual que el arte se consideran activos tangibles.

El informe destaca que “curiosamente” el extremo superior del mercado fue el que mejor se comportó. «El Índice de Arte Contemporáneo ponderado experimentó una ganancia del 6,7%, frente a una modesta caída del 1,9% en su homólogo no ponderado. Esto indica que las obras de mayor precio, especialmente los cuadros comprados por más de 500.000 a 1 millón de dólares, tendieron a funcionar mejor que las obras de menor precio», apunta en sus conclusiones.

Esta tendencia ha sorprendido a los autores del informe porque, antes de la pandemia, el mundo del arte se había mostrado reacio a adoptar la tecnología digital. Tal y como escribe Anders Pettersen, fundador y director general de ArtTactic, en el informe: “Las ventas online todavía representaron solo el 6% de las ventas totales de subastas en 2019, una señal de que fueron simplemente un espectáculo secundario».

En opinión de Pettersen la cautela con que se ha abordado el mundo digital se debe a la “falta de presión para el cambio”. “Más de la mitad de los compradores de arte encuestados por ArtTactic dijeron recientemente que creían que el movimiento del mundo del arte hacia el universo online durante COVID-19 provocará un cambio permanente, y que el mercado del arte no volverá a la normalidad cuando salgamos de la pandemia», apunta Pettersen.

Ahora bien, una vez iniciado este camino hacia lo digital, el proceso será imparable. De hecho, a lo largo de los años, los museos de arte han recibido frecuentes críticas por su lentitud a la hora de abordar cuestiones de diversidad, equidad, inclusión y acceso. “Este debate no es del todo nuevo, pero es mucho más ruidoso, amplio y urgente que nunca antes en mis treinta años de carrera museística”, apunta Marianne Lamonaca, comisaria independiente de arte.

Otras de las reflexiones que lanza este informe de Citi es que la demanda en el mercado del arte pese a ser superior al de otros activos durante los meses más duros de la crisis generada por la pandemia, no tuvo el comportamiento esperado. De hecho, tuvo un comportamiento mucho más positivo. Si lo comparamos con crisis anteriores, como la gripe española, la de 1970 o la crisis financiera mundial de 2008-2009, vemos como entonces el mercado del arte registró importantes caídas.

El documento explica que un motivo ha podido ser a que las perturbaciones del mercado fueron breves y duraron pocos meses, en comparación con las otras crisis: “Mientras que una caída profunda y sostenida en los activos de riesgo, en cambio los compradores de arte no se han mostrado menos dispuestos a adquirir obras”.

Pixabay CC0 Public Domain. Los valores temáticos y la cara cambiante de la inversión en tecnología

Desde la crisis financiera global de 2008-2009, las compañías del sector de la tecnología de información han impulsado a los mercados globales de renta variable a niveles récord. Los inversores están buscando mejorar sus exposiciones a futuro, conscientes de cómo ciertos índices de referencia han pasado a estar concentrados en algunas de las compañías más grandes por capitalización bursátil.

El principal beneficio de las exposiciones a los valores “temáticos” altamente focalizados, es que permite a los inversores conectarse con casos emergentes del sector tecnológico en vez de simplemente adquirir una exposición a títulos del estilo de Facebook, Amazon, Alphabet, Apple, Microsoft y otros gigantes tecnológicos.

Ahora, los enfoques temáticos a los mercados de renta variable no son nuevos y las estrategias de gestión activas han existido en Europa desde comienzos de los 2000´. Inicialmente, se trataba de un concepto en el que los gestores activos se movían en torno a diferentes temáticas que consideraban atractivas o mantenían simultáneamente una exposición a temáticas múltiples. Por otra parte, la proliferación de las opciones de fondos cotizados que surgieron a partir de 2015 ha sido transformadora para el mercado, al punto que actualmente son prácticamente ilimitadas las opciones de temáticas disponibles.

Al separar el amplio universo de estrategias temáticas en categorías, nos permite pensar más claramente cómo incorporar en la cartera estos bloques en un contexto más útil. Hemos identificado cuatro grupos amplios, los cuales son: los “cambios demográficos y sociales”, los “cambios tecnológicos”, los “cambios geopolíticos” y las “presiones ambientales”.

La razón por la cual los grupos son importantes, se debe al hecho de cómo se pensaría el “riesgo” para el próximo período. Dado que para estos cuatro grupos sería difícil obtener un rendimiento de la misma solidez en cualquier período determinado, es más probable que las condiciones favorezcan, por ejemplo, a aquellas estrategias en torno a los “cambios tecnológicos”. En cambio, un período a futuro sería más favorable, por ejemplo, a los “cambios demográficos y sociales”. Para nosotros, una cartera de estrategias temáticas tecnológicas solamente diferentes de por sí, podría no ser lo suficientemente resiliente a las condiciones de mercado cambiantes como una cartera que busca diversificar a lo largo del sector tecnológico y en al menos uno de estos grupos.

Incluso dentro de la amplia categoría de “cambios tecnológicos”, los inversores pueden elegir enfocarse en lo que serían subcategorías como el cloud computing, la inteligencia artificial, la ciberseguridad, la nano tecnología, etc. Estos subgrupos los ayudará a poner 2020 en contexto. Dicho esto, el cloud computing representó en 2020 a un grupo de compañías que proporcionaron soluciones extremadamente efectivas a las necesidades de las empresas y los consumidores durante los confinamientos provocados por la Covid-19. Sin dudas que en esta área se ha obtenido una muy fuerte rentabilidad. Asimismo, hemos transcurrido el primer trimestre de 2021 reconociendo que, si bien la volatilidad en las estrategias de cloud computing puede incrementarse a corto plazo, el foco central debe permanecer sobre el hecho de que buena parte del software comercial, podría ser de nube en 2030 y obtener una valorización de aproximadamente 4 billones de dólares*

Tal vez, para aquellos que piensan menos en el largo plazo y más oportunistamente en 2021, su foco podría virar hacia la variante de la inteligencia artificial con una amplia exposición a los semiconductores. En este sentido, está muy claro que muchas industrias necesitan semiconductores y se ha constatado una escasez en lo que va de 2021. Por su parte, la ciberseguridad se ha convertido en un tema muy interesante en un mundo de trabajo remoto e inclusive, si los precios de las acciones cedieran y fluyeran, la demanda de estos servicios debería incrementarse firmemente.

Dondequiera que un inversor pueda centrarse dentro del universo temático de estrategias de valores, es fundamental que siempre mire por debajo del capó de la metodología y los componentes. A pesar de que estas estrategias podrían parecer enmarcadas en el mismo “tema” o tener las mismas palabras en el nombre de la estrategia, un análisis en mayor profundidad tendería a encontrar exposiciones muy diferentes y empresas subyacentes.

En WidomTree, creemos en la selección de modelos especializados en donde cada componente subyacente tiene una conexión directa con el tema dominante. En algunos casos, esto puede conducir a una lista más reducida y centrada de compañías y en otros, dependiendo del tema, a una lista más amplia con exposiciones variables a la “cadena de valor” del tema.

Dado que en las estrategias temáticas no existe una “correcta” o incorrecta” y nadie sabe qué niveles de rentabilidad serán generados a priori, es más crítico por lo tanto asegurarse que la metodología y la exposición de la estrategia encaje en las creencias del inversor y se alinee con su contexto de cartera. Los enfoques que permiten que la exposición evolucione con el tema, podrían tener un mayor impacto.

Tribuna de Chris Gannatti, jefe de análisis de WisdomTree Europa.

*Loten, Angus. “Software Bots Multiply to Cope with ‘Stretched’ Resources.” Wall Street Journal. 25 de enero de 2021.

Foto cedidaSabrina Bailey, London Stock Exchange Group. Sabrina Bailey, London Stock Exchange Group

London Stock Exchange Group (LSEG) ha anunciado el nombramiento de Sabrina Bailey en Estados Unidos para liderar su negocio de Wealth Solutions, en la división de Datos y Análisis.

En este cargo, Sabrina se basará en la reciente inversión del London Stock Exchange Group en el negocio de Wealth Solutions, centrándose en impulsar la innovación tecnológica, desarrollar asociaciones regionales y globales clave, expandir el alcance global y crear valor sostenible para clientes y prospectos. El negocio de Wealth Solutions respalda a un número significativo de clientes patrimoniales establecidos y emergentes que proporcionan plataformas patrimoniales globales, regionales y de mercados emergentes en América, Europa y Asia.

Sabrina Bailey se une desde Northern Trust y tiene más de 20 años de experiencia en gestión patrimonial, incluidos puestos de liderazgo en Mercer y Willis Towers Watson. Con una amplia carrera que abarca la inversión minorista y la gestión de patrimonio institucional, recientemente se ha centrado en abordar la digitalización de los servicios patrimoniales, liderando la práctica de asesoramiento de inversión digital de Northern Trust antes de ejecutar Emotomy, la plataforma de inversión digital de propiedad total de Northern Trust.

Pixabay CC0 Public DomainKelly Sikkema. Kelly Sikkema

Tras el lanzamiento de la iniciativa “Net Zero Asset Managers” en diciembre de 2020, 43 gestoras adicionales se han comprometido a respaldar el objetivo de cero emisiones netas de gases de efecto invernadero en 2050 o antes. En conjunto, estas nuevas gestoras representan unos 22,8 billones de dólares en activos bajo gestión que se suman al esfuerzo global de limitar el calentamiento global a 1,5°C.

La iniciativa “Net Zero Asset Managers” cuenta ahora un total de 73 entidades globales firmantes que representan unos 32 billones de dólares bajo gestión, algo más de un tercio de los activos totales bajo administración a nivel global. El amplio rango de signatarios entre las gestoras de activos señala la determinación de los inversores por desempeñar un papel en la consecución de un futuro con cero emisiones netas y resiliente, así como la importancia global de la iniciativa entre las gestoras. Esta iniciativa se lanzó el pasado 12 de diciembre, coincidiendo con el quinto aniversario del Acuerdo de París, en un encuentro denominado Climate Ambition Summit 2020, coorganizado por la presidencia británica de la COP26, la ONU y Francia.

La iniciativa «Net Zero Asset Managers» agrupa a gestoras internacionales para coordinar esfuerzos en la transición hacia una economía baja en carbono. En ese sentido las gestoras se comprometen a:

Descarbonizar invirtiendo en «líderes de la transición», lo que significa no limitarse a considerar la huella de carbono, sino adoptar una visión de futuro y evaluar estrategias de transición creíbles.

Asignar capital a soluciones climáticas: esto significa invertir en activos y empresas que ayuden al mundo a descarbonizarse, desde infraestructuras renovables y edificios con bajas emisiones de carbono hasta fabricantes de vehículos eléctricos y proveedores de tecnología de eficiencia energética.

Cero neto stewardship, esto significa desarrollar una estrategia clara de compromiso neto cero con hitos y objetivos que se centran en las empresas más intensivas en carbono de la cartera.

Procedentes de todo el mundo, los 43 nuevos signatarios de la iniciativa Net Zero Asset Managers son: Algebris Investments, Allianz Global Investors, APG Asset Management, Aviva Investors, BlackRock, Boston Common Asset Management, Boston Trust Walden, Brookfield Asset Management, Capricorn Investment Group, Cardano Holding Limited, Danske Bank Asset Management, Developing World Markets, FullCycle, Invesco Limited, J Safra Sarasin Sustainable Asset Management, JGP Gestão de Crédito & JGP Gestão de Recursos, Jupiter Asset Management, La Banque Postale Asset Management, La Financière de l’Echiquier, Lazard Asset Management, LGT Capital Partners, Lombard Odier Investment Managers (LOIM), Macquarie Asset Management, Maitri Asset Management, Majedie Asset Management, Mirova, Montanaro Asset Management, Newton Investment Management, Nissay Asset Management Corporation, NN Investment Partners, Nykredit Wealth Management, Pemberton Capital Advisors, Rathbones Greenbank Investments, Royal London Asset Management, RockCreek, SAM Investment Holdings, SEB Investment Management, Stafford Capital Partners, Standard Life Aberdeen, Storebrand Asset Management, Terra Alpha Investments, Tikehau Capital y The Vanguard Group.

Un desafío urgente

Según Allianz Global Investors, el cambio climático es uno de los desafíos más urgentes de nuestro planeta. Por eso, la firma cree que las gestoras deben asumir un papel más activo. “Desde 2019, Allianz Group es miembro fundador de la iniciativa Net-Zero Asset Owner Alliance, por lo que nos complace ahora unirnos también al grupo de Net Zero Asset Managers, como un paso natural que supone un nuevo hito en nuestro camino hacia la sostenibilidad”, comentó Tobias Pross, consejero delegado de Allianz Global Investors.

Por su parte, Stephen Bird, CEO de Standard Life Aberdeen señaló: “Estamos muy satisfechos de unirnos hoy a la iniciativa Net Zero Asset Manager y demostrar nuestro apoyo al objetivo global de Net Zero 2050. Se trata de otro hito importante en nuestro compromiso de desempeñar un papel constructivo en la descarbonización de la economía mundial y de permitir a nuestros clientes alcanzar sus ambiciones de neto cero. Para impulsar ese cambio, estamos desarrollando una gama de soluciones de neto cero y esperamos trabajar con nuestros clientes para aumentar el porcentaje de nuestro AUM que está alineado con el neto cero con el tiempo».

Mientras que Eva Cairns, analista sénior ESG sobre cambio climático en Aberdeen Standard Investments, añadió: “Es importante diferenciar entre lograr el cero neto en el mundo real y en una cartera. La descarbonización en el mundo real es la clave. Se podría descarbonizar una cartera fácilmente reduciendo o eliminando la exposición a empresas de sectores intensivos en carbono como el acero, el cemento y la generación de energía. La puntuación de alineación de temperatura de una cartera sería muy buena en esa situación. Pero todavía necesitaremos estos sectores en 2050, y necesitan el capital de los inversores para poder innovar, descarbonizar y hacer la transición, y desempeñar un papel importante en la descarbonización de las economías. Por lo tanto, pensamos que invertir en empresas con objetivos de descarbonización ambiciosos y creíbles, en lugar de desinvertir, tiene un mayor impacto en la consecución del objetivo cero en el mundo real».

Como inversores, en NN IP reconocen el impacto del cambio climático en la sociedad y las inversiones de la gestora. En consecuencia, Satish Bapat, director ejecutivo de NN Investment Partners,cree las gestoras internacionales tienen un papel que desempeñar para limitar este impacto. “Nos esforzamos por contribuir a los compromisos establecidos por el Acuerdo de París y el Acuerdo Climático Holandés, en línea con nuestras creencias de inversión responsable y objetivos de inversión. Nos complace unirnos a la iniciativa Net Zero Asset Managers y colaborar con nuestros clientes y las empresas en las que invertimos para acelerar aún más esta transición hacia cero emisiones netas globales».

En la opinión de Larry Fink, presidente y director ejecutivo de BlackRock, la industria de la gestión de activos desempeña un papel importante como asesor, en el nexo entre los propietarios de activos y las corporaciones. Por eso, Fink considera que ayudar a los inversores a preparar sus carteras y capturar oportunidades de inversión en el camino hacia el cero neto es una de las mayores responsabilidades de la firma. “BlackRock se enorgullece de poner su nombre detrás de esta iniciativa, y me alienta ver el impulso creciente hacia el cero neto en los sectores público y privado”, afirmó Fink.

Con presencia en 10 países, Santander Asset Management también ha suscrito la iniciativa mundial ‘Net Zero Asset Managers’ como parte de su compromiso en la lucha contra el cambio climático. De esta forma, Santander Asset Management España se convierte en la primera gestora española en sumarse a la iniciativa.

“En Santander Asset Management estamos firmemente comprometidos con la necesidad de reducir las emisiones de carbono, apoyar a la transición ecológica y contribuir a un mundo más sostenible. Ser una de las gestoras que han suscrito la iniciativa Net Zero Asset Managers es otro paso más en nuestro objetivo de convertirnos en líderes y referentes, tanto en Europa como en América Latina, en ESG. Este compromiso representa además una oportunidad para continuar ofreciendo soluciones de inversión innovadoras a nuestros clientes, alineadas con sus actuales intereses y preocupaciones sociales”, destacó Mariano Belinky, consejero delegado global de Santander Asset Management.

Asimismo, Ashish Bhutani, director ejecutivo de Lazard Asset Management, destacó: “La crisis climática que enfrentamos tiene implicaciones sociales y financieras. Nos hemos unido a la Iniciativa Net Zero Asset Managers para responsabilizarnos de cumplir con nuestra responsabilidad de proteger las carteras de nuestros clientes de riesgos sistémicos como el cambio climático. De acuerdo con nuestro deber fiduciario, trabajaremos para asignar capital a empresas con prácticas comerciales sostenibles a largo plazo para ofrecer mejores resultados de inversión. En asociación con nuestros clientes, avanzaremos hacia cero emisiones netas».

Coincidendo con esta visión, Mathieu Chabran, cofundador de Tikehau Capital, expresó que 5 años después de la firma del histórico Acuerdo de París, aún queda mucho por hacer para alcanzar los objetivos establecidos. A su juicio, los gestores de activos de todo el mundo tienen un papel importante que desempeñar en la aceleración de la transición hacia una economía más sostenible y resistente. «La iniciativa Net Zero Asset Managers, compuesta por gestores de activos que representan el 36% de los activos bajo gestión en todo el mundo, es una demostración del tipo de compromiso que el sector debe seguir asumiendo en los próximos años. Tikehau Capital se enorgullece de firmar esta iniciativa y reafirmar su convicción de que el crecimiento económico y la lucha contra el cambio climático van de la mano. Es fundamental invertir activamente en un modelo que respete mejor nuestro medio ambiente».

Foto cedida. La industria debe poner el foco en la diversidad racial no solo en la de género

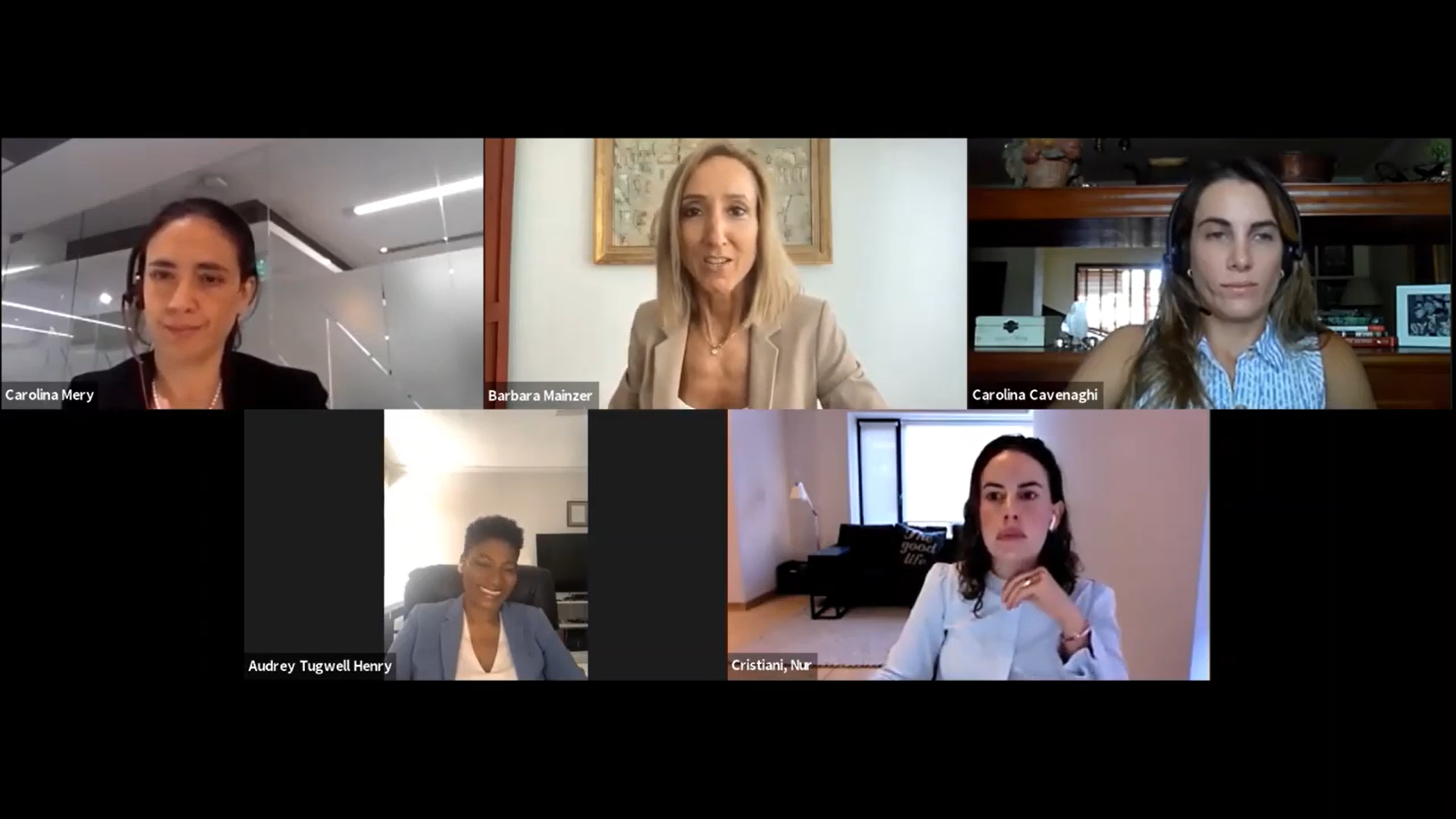

Se celebró la conferencia virtual “Women in Investment Management Latam & Caribean” el pasado 17 de marzo, organizado por la red de CFA Societies de América Latina y El Caribe. En este webinar, el primero de una serie de eventos organizado por el Advocacy Council for Latam & Caribbean del CFA Institute, un panel de expertos de primer nivel debatió sobre aspectos relacionados con diversidad e inclusión en la industria de gestión de activos. El evento fue presentado por Melvin Escudero, Chairman of the Advocacy Council for Latam & Caribbean CFA Institute.

Marg Franklin, CFA CEO y President de CFA Institute fue la encargada de hacer la presentación de introducción al evento. Desde su punto de vista, ha habido avances en temas de diversidad de género en la industria, pero hay que hacer una llamada a la acción y reconoció que aún queda mucho por hacer en temas de diversidad racial. ” Se produce un 90% de bajas en mujeres de color desde niveles de entrada hasta C- Suite”, señaló.

En la primera parte del evento, moderado por Barbara Mainzer, President CFA Society Uruguay, profesionales de la industria de reconocido prestigio en la región, compartieron sus experiencias y recomendaciones personales. Carolina Mery, Chief Investment Officer AFP Habitat Chile, la mujer que gestiona el mayor volumen de activos en la región (55.000 millones de dólares) compartió su experiencia personal en un ámbito profesional con mucha presencia masculina. Entre sus recomendaciones, aconsejó levantar la voz para pedir un puesto especifico, buscar ayuda de un mentor y disfrutar con lo que uno hace.

La segunda ponente, Carolina Cavenaghi, CoFounder y CEO FIN4SHE, relató como fundó su plataforma tras haber trabajado años en la industria financiera. Cavenaghi explicó como su compañía nació para dar respuesta a las necesidades del colectivo femenino en la industria y el papel que juega para conectar empresas que demandan talento femenino y el talento en sí que muchas veces tienen dificultades en encontrarse.

Por su parte, Audrey Tugwell Henry, President & CEO Scotia Group Jamaica, relató su experiencia como perteneciente a una doble minoría por ser mujer de color en el sector financiero. Desde su punto de vista, es importante aumentar la visibilidad, contar con espónsores que empujen el crecimiento profesional de talentos femeninos y suplan el menor tiempo que dedican las mujeres a la gestión de redes y documentar las políticas y programas a nivel de empresa.

Por último, Nur Cristiani, Head of Mexico Equity Research and Stretegy J.P. Morgan animó a las mujeres a ser valientes y a levantar la voz para conseguir sus metas y destacó la necesidad de las compañías en generar entornos de trabajo diversos e inclusivos como respuesta a las demandas de las generaciones más jóvenes. A modo de ejemplo, citó como en todas las entrevistas de trabajo que ella realiza a millenials no falta la pregunta sobre los programas de inclusión que se desarrollan en su compañía.

La segunda parte del evento, contó con la presentación de ponentes de la red de CFA Societies y CFA Insitute que realizaron una actualización en materia de diversidad e inclusión y asuntos organizativos. Así, Sarah Maynard, Global Head, External Inclusion & Diversity Strategies expuso un diagnóstico de la diversidad de género en la industria de gestión de activos e hizo una actualización de los planes que están llevando a cabo desde CFA Institute en este sentido. En concreto, destacó el plan de Experimental Partners que ha dado lugar a la creación del CFA Inclusion Code.

Por último, Daniel Gamba; Chair of Boards of Governors del CFA Institute, analizó la evolución del CFA Insititute y las CFAs Societies tras la pandemia y anunció novedades organizativas entre las que se incluye la elaboración de los exámenes vía computador y disponibilidad para todos los países de la certificación ESG desarrollado por CFA Society UK.