Factores geopolíticos como los conflictos militares, las sanciones y los cambios a largo plazo, como las barreras comerciales, influyen cada vez más en las decisiones de inversión, según las conclusiones del informe «Friendvesting: la nueva arquitectura de la inversión en un mundo fracturado», elaborado por Economist Impact y patrocinado por Xtrackers de DWS.

El documento revela que la renta variable y la renta fija, en particular, reaccionan con rapidez a los acontecimientos políticos, lo que obliga a los gestores de fondos e inversores a replantearse las antiguas suposiciones sobre el riesgo y la rentabilidad. En este sentido, los autores del informe proponen elfriendvesting, o la inversión junto a grupos geopolíticos aliados con intereses económicos y estratégicos compartidos, como una estrategia central para los inversores institucionales en 2025.

¿Que es la «era del friendvesting»?

«Los inversores institucionales ya no tratan los conflictos geopolíticos como ruido de fondo. La guerra en Ucrania y Oriente Medio, las tensiones en el Estrecho de Taiwán y las amenazas arancelarias de Washington han convertido la geopolítica en una variable central en la construcción de carteras. La encuesta de la firma a 300 inversores globales muestra un cambio: de considerar la geopolítica como algo episódico, a considerarla como algo estructural, lo que redefine el destino de los flujos de capital, su asignación y su gestión. El patrón emergente es el friendvesting: alinear el capital con jurisdicciones donde la geopolítica es menos intrusiva y evitar, o al menos protegerse, de cualquier riesgo creciente», indica el informe.

El «friendvesting» comienza con la geografía: dos tercios de los inversores afirman que es el principal factor que influye en la geopolítica de sus carteras. En el caso de los activos reales (puertos, oleoductos o inmuebles), la ubicación es crucial. Pero, en la mayoría de los casos, a los inversores les preocupa menos dónde se contabiliza un activo que su exposición a los riesgos geopolíticos que se mueven a lo largo de las fronteras geográficas. En renta variable, la cuestión no es si una empresa cotiza en Boston o Pekín, sino si depende de proveedores, clientes u operaciones en jurisdicciones volátiles. La nueva geografía del capital se define menos por la proximidad que por la dependencia.

Clases de activos y la forma del riesgo

Si la geografía define los límites de la inversión friendvesting, la asignación de activos le da forma. Los distintos activos conllevan riesgo geopolítico de distintas maneras. Algunos lo transmiten abiertamente; otros lo ocultan hasta que surgen los problemas. Los bonos dependen de su aplicabilidad legal; las acciones revelan enredos operativos; y los activos reales son vulnerables debido a su inmovilidad física. Para los inversores, la tarea consiste en comprender cómo cada activo absorbe y transmite la tensión geopolítica. Esto se dificulta por la falta de fiabilidad de las métricas de riesgo tradicionales cuando surgen conflictos internacionales.

Según explica el informe, los riesgos geopolíticos se agrupan de forma desigual entre sectores. Algunas industrias se encuentran más cerca de las líneas divisorias, vulnerables a sanciones y barreras regulatorias. Nuestro estudio prioriza la tecnología, la energía y la defensa. Sin embargo, los límites específicos de exposición varían según el país. Los inversores se preguntan qué significa cada sector: cómo se percibe, se politiza y se utiliza potencialmente como arma.

La burocratización de lo impredecible

Cuantificar el riesgo geopolítico sigue siendo difícil, por ello casi la mitad de los inversores citan la incertidumbre en los pronósticos como su principal desafío. Las sanciones y los aranceles son difíciles de modelar y las guerras estallan sin previo aviso. Las respuestas institucionales son diversas: algunas empresas crean comités de riesgo interfuncionales, otras subcontratan a consultoras integradas por exdiplomáticos. Los modelos de inversión híbridos,que combinan exposiciones pasivas con cobertura dinámica, están ganando terreno, ofreciendo estabilidad y capacidad de respuesta.

Nasdaq y eToro han anunciado una nueva ampliación de su alianza para incorporar a la plataforma global de eToro datos de negociación en tiempo real de unas 210 acciones adicionales cotizadas en las bolsas nórdicas de Nasdaq en Estocolmo, Helsinki y Copenhague.

Este acuerdo convierte a eToro en el primer bróker no nórdico en ofrecer acceso gratuito en tiempo real a los datos de mercado de renta variable de Nasdaq Nordic a una audiencia minorista global.

La alianza se apoya en la licencia corporativa existente de eToro para datos de renta variable estadounidense y subraya su compromiso de ofrecer un acceso localizado a los mercados globales. Asimismo, refuerza la posición de Nasdaq como el principal proveedor mundial de datos de mercado de renta variable para brókers minoristas.

“Desde nuestra creación en 2007, eToro ha construido una plataforma de inversión global que atiende las necesidades de usuarios en 75 países de todo el mundo. Nuestra alianza con Nasdaq representa el último hito en nuestros esfuerzos constantes por complementar nuestra oferta global con una experiencia de inversión más localizada para nuestros usuarios. Muchos inversores minoristas mantienen todavía una fuerte preferencia por los valores de su mercado doméstico, y esta colaboración nos permite ofrecer una gama más amplia de acciones en distintas regiones, así como datos de precios diferenciales para quienes invierten en compañías europeas,” señaló Yossi Brandes, vicepresidente de Servicios de Ejecución en eToro.

Este acuerdo llega en un contexto de creciente interés de los inversores minoristas en la región nórdica, donde la participación en el mercado principal ha pasado del 7,7% en 2018 al 10,6% en el primer trimestre de 20251. Las bolsas nórdicas de Nasdaq han ofrecido de forma constante los mayores retornos reales anualizados a nivel mundial entre 1966 y 2024, y albergan marcas reconocidas internacionalmente como Volvo, H&M, Nokia y Novo Nordisk.

Además de sus mercados principales, Nasdaq Nordic gestiona First North, una plataforma de crecimiento dedicada a empresas emergentes, en la que actualmente cotizan cerca de 460 compañías y donde los inversores minoristas representaron el 42% de la actividad en el primer trimestre de 2025. En conjunto, estas dinámicas ponen de relieve la creciente demanda de datos transparentes y de alta calidad para respaldar decisiones de inversión informadas.

“Ampliar el acceso a los datos de mercado en tiempo real es fundamental para construir una comunidad inversora global más conectada e informada,” afirmó Brandon Tepper, jefe global de Datos de Nasdaq. “Nuestra cada vez más estrecha colaboración con eToro refleja el compromiso de Nasdaq con impulsar la próxima generación de inversión minorista, en la que convergen la transparencia, el acceso a los mercados locales, los datos diferenciados y una infraestructura inteligente.”

La alianza con Nasdaq forma parte del amplio esfuerzo por parte Nasdaq y eToro para hacer que los mercados locales sean más accesibles para los inversores globales. Se basa en el trabajo de Nasdaq para llevar los datos regionales a las plataformas minoristas y respalda la estrategia de eToro de ampliar su oferta mediante colaboraciones con la Bolsa de Hong Kong, Deutsche Boerse, London Stock Exchange y Abu Dhabi Securities Exchange.

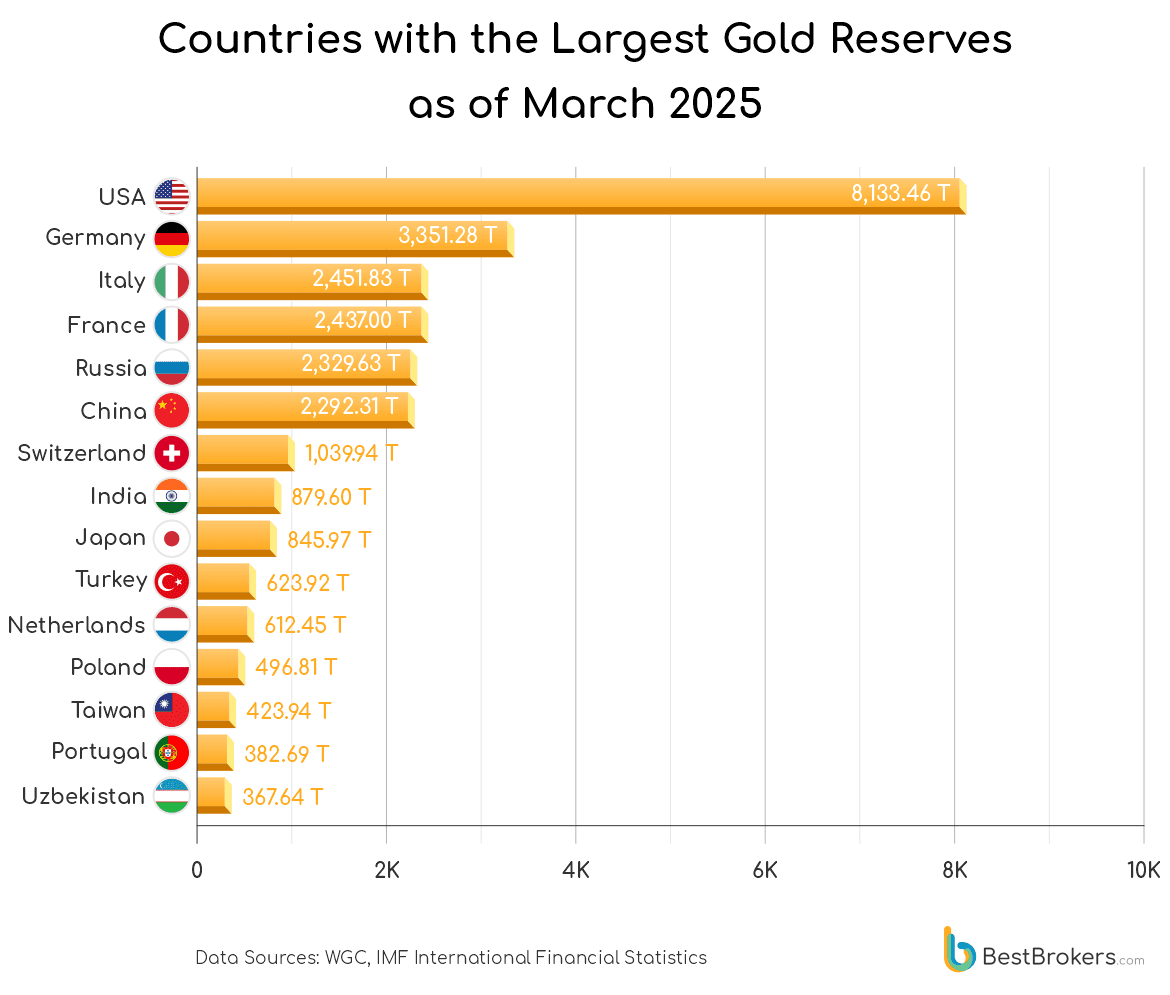

El precio del oro comenzó a repuntar el año pasado, en un contexto en el que tanto bancos centrales como inversores buscaron activos refugio ante el aumento de las tensiones geopolíticas y la incertidumbre económica. Mientras muchos aprovecharon para comprar, otros optaron por vender aprovechando los elevados precios. El informe de BestBrokers, elaborado a partir de datos del Consejo Mundial del Oro del primer trimestre de 2025, revela que Polonia mantuvo su liderazgo como principal comprador mundial al adquirir 48,6 toneladas de oro entre enero y marzo de 2025.

Según explica el informe, esta cifra representa casi la mitad de sus compras totales de 2024, que alcanzaron las 89,5 toneladas. El banco central polaco, Narodowy Bank Polski (NBP), ha acelerado notablemente la acumulación de reservas, muy probablemente motivado por su proximidad geográfica al conflicto entre Rusia y Ucrania. Al cierre del primer trimestre, Polonia suma un total de 496,8 toneladas de oro, valoradas en 53.100 millones de dólares según el precio del 9 de mayo, que se situó en 3.324,55 dólares por onza.

El documento también destaca a Azerbaiyán, que en marzo incorporó 18,7 toneladas de oro al Fondo Estatal del Petróleo (SOFAZ), tras no haber realizado compras en los dos meses anteriores. Con ello, sus reservas alcanzaron las 165,3 toneladas, lo que representa el 25,8% de sus activos. China, por su parte, compró 12,8 toneladas durante el primer trimestre del año, una cifra inferior a las 15,3 toneladas adquiridas en el último trimestre de 2024. Aunque podría superar las 44,2 toneladas acumuladas el año pasado si mantiene este ritmo, sus compras todavía están lejos del récord de 224,9 toneladas alcanzado en 2023.

Kazajistán, que en 2024 lideró las ventas de oro, cambió de estrategia en 2025 y recomenzó la acumulación con 6,4 toneladas adquiridas en el primer trimestre. En contraste, Uzbekistán encabezó las ventas con una desinversión neta de 14,9 toneladas, después de haber comprado 8,1 toneladas en enero y vendido 11,8 en febrero y 11,2 en marzo. Le siguieron la República Kirguisa y Rusia, con ventas de 3,8 y 3,1 toneladas, respectivamente.

En cambio, Estados Unidos continúa siendo el país con la mayor reserva nacional de oro, con 8.133,46 toneladas en forma de lingotes y monedas. Sin embargo, Suiza destaca por tener la mayor cantidad de oro per cápita: 115,19 gramos por habitante, equivalentes a 3,70 onzas troy o 37 monedas pequeñas de 0,1 onzas.

Si Polonia mantiene el ritmo actual, podría duplicar sus compras de 2024, reforzando aún más su posición como principal comprador mundial. En cambio, Turquía ha descendido hasta el sexto lugar en el ranking de 2025 tras añadir solo 4,1 toneladas en el primer trimestre, lo que supone una reducción de 15,5 toneladas respecto al trimestre anterior. India muestra una tendencia similar, con apenas 3,4 toneladas compradas entre enero y marzo, lo que representa una caída de 19,1 toneladas frente al cierre de 2024 y la sitúa en séptima posición.

Además de Polonia, Azerbaiyán, China y Kazajistán, otros países que reforzaron sus reservas en el primer trimestre de 2025 fueron la República Checa (5,1 toneladas), Turquía (4,1), India (3,4), Catar (2,9), Egipto (1,4) y Serbia (0,9).

En cuanto a los vendedores, el panorama ha cambiado significativamente respecto a 2024. Países como Filipinas, Kazajistán y Singapur, que lideraron las ventas el año pasado, no figuran en el listado actual. En su lugar, Uzbekistán encabeza las ventas, seguido por la República Kirguisa, Rusia, Mongolia y Alemania, estos últimos con desinversiones más moderadas de aproximadamente 200 kilos cada uno.

Ya hemos pasado la mitad de 2025 y la agenda de reformas de la administración Trump está en pleno desarrollo. Sin embargo, dadas las preocupaciones en torno a los aranceles y el aumento de las tensiones geopolíticas, se han planteado dudas sobre la fiabilidad y estabilidad del mayor mercado de inversión del mundo.

A nuestro juicio, tales temores están sobredimensionados. Los datos subyacentes muestran una economía que sigue siendo resistente, con un crecimiento del PIB real anualizado del 2%, consistente con su tendencia de 10 años.

Mientras tanto, los mercados de crédito funcionan bien, con bajos niveles de impago, un entorno técnico sólido y diferenciales estrechos.

Si bien los diferenciales reducidos en el high yield de Estados Unidos pueden implicar un potencial alcista limitado, una selección cuidadosa de valores y un enfoque en la solidez del balance -especialmente en sectores bajo presión- pueden ser herramientas útiles para generar alfa. Las características estructurales, como la convexidad (grado de sensibilidad que cada bono tiene a la fluctuación de las tasas de interés) también pueden ser instrumentos críticos para gestionar el riesgo y mejorar el potencial de rentabilidad.

Disciplina y detalle

Los tipos de interés más altos en Estados Unidos han disuadido a algunos inversores no denominados en USD debido a los elevados costes de cobertura. Sin embargo, dado que estos costes se actualizan cada tres meses, podrían disminuir rápidamente si la Reserva Federal empieza a recortar los tipos, un escenario que consideramos posible, sobre todo teniendo en cuenta el repunte en el extremo corto de la curva del Tesoro, en particular en el tramo a cinco años. Aunque los recortes de tipos suelen favorecer al grado de inversión, también benefician al high yield, especialmente a los bonos con precios bajos, que ofrecen potencial de ganancia de capital en un entorno de tipos a la baja.

A diferencia del grado de inversión, donde la asignación sectorial desempeña un papel mayor, creemos que la inversión en high yield debe basarse principalmente en la selección de crédito desde abajo hacia arriba (bottom-up). Esto ayuda a mitigar la exposición a burbujas sectoriales específicas -como la crisis energética del high yield estadounidense en 2015/16- que pueden provocar picos de impagos y pérdidas desproporcionadas para los inversores con posiciones concentradas. En su lugar, nos centramos en emisores con balances sólidos, rendimientos atractivos y bajo apalancamiento para construir carteras más resilientes.

Hemos aplicado este enfoque al sector sanitario, que ha estado bajo presión ante la incertidumbre sobre posibles recortes de Medicaid. A pesar de la debilidad general del sector, creemos que se puede encontrar valor sobre una base selectiva, lo que ha dado lugar a un rendimiento sólido.

Otra forma posible de mejorar el potencial alcista es asignar a bonos en dólares de corta duración que actualmente cotizan por debajo de la par, pero que ofrecen una asimetría favorable en la rentabilidad. Aunque las rentabilidades pueden no parecer atractivas a los diferenciales actuales, su corta duración y la alta probabilidad de ser amortizados 5-6 meses antes del vencimiento crean una oportunidad interesante.

En un entorno de tipos a la baja, estos bonos pueden proporcionar un perfil de rentabilidad convexa, aportando valor sin aumentar significativamente el riesgo. Este enfoque busca capturar el potencial de subida derivado del pull-to-par y de las amortizaciones anticipadas, manteniendo al mismo tiempo un perfil de riesgo conservador gracias a la duración limitada y a la baja exposición a caídas. En un entorno de diferenciales ajustados, creemos que es apropiado mantener una inclinación hacia la alta calidad, con un valor limitado en emisores de calificación más baja.

Mantenerse defensivo

Ante la incertidumbre en torno a la política y al contexto macroeconómico en general, hemos adoptado una postura más defensiva en nuestras carteras, aumentando la exposición a sectores como el arrendamiento de aeronaves, software, infraestructura de telecomunicaciones (línea fija) y otros no cíclicos. En nuestra opinión, estas áreas están en gran medida aisladas de los riesgos arancelarios, ofrecen flujos de caja recurrentes estables y se benefician de vientos de cola seculares como la adopción de la inteligencia artificial y la consolidación sectorial.

Como resultado de nuestros esfuerzos por limitar el riesgo a la baja, creemos que nuestras carteras están bien posicionadas para beneficiarse de cualquier ampliación futura de diferenciales. Nuestra posición infraponderada en cíclicos refleja la incertidumbre persistente sobre el impacto de la reciente legislación fiscal y de gasto. Al mismo tiempo, nos mantenemos cautos con la energía, donde creemos que las valoraciones actuales no compensan adecuadamente riesgos como una infraestructura frágil.

Oportunistas pero defensivos

En un mercado definido por unos sólidos fundamentos económicos subyacentes pero empañado por la incertidumbre política y los diferenciales estrechos, invertir en high yield requiere un enfoque disciplinado y selectivo. Aunque las políticas de la administración Trump aún no han alterado significativamente la dinámica sectorial, una buena selección de crédito puede desbloquear oportunidades, incluso en áreas bajo presión como la sanidad.

Al mismo tiempo, vigilar de cerca la convexidad y los valores de corta duración podría adquirir cada vez más importancia a medida que los inversores naveguen por un ciclo crediticio maduro. Con diferenciales que ofrecen un margen limitado para comprimirse, pero con la volatilidad probablemente reapareciendo periódicamente, seguimos posicionados de manera defensiva, pero con margen para aprovechar cualquier episodio de ampliación de diferenciales. En nuestra opinión, todavía hay mucho valor que encontrar en el high yield estadounidense para aquellos inversores dispuestos a profundizar, ser selectivos y mantener la disciplina crediticia.

Vanguard ha propuesto una serie de reformas de gran alcance en el ámbito de la inversión minorista con el objetivo de aumentar la seguridad financiera de millones de personas. En su reciente informe “Core Components of a Successful Retail Investment System” (“Componentes básicos de un sistema exitoso de inversión minorista”), se estima que en los principales países de la OCDE existen importantes reservas de efectivo de al menos 2,1 billones de dólares en forma de excedente de ahorro.

El estudio sugiere que muchos particulares podrían mejorar sus resultados financieros a largo plazo invirtiendo en los mercados de capitales, siempre que cuenten con el apoyo de sistemas de inversión minorista favorables al consumidor.

Basándose en décadas de experiencia en la gestión de inversiones para más de 50 millones de clientes en todo el mundo, Vanguard perfila una serie de medidas en las que los responsables políticos y los reguladores podrían apoyarse para motivar a más particulares a convertirse en inversores.

Conclusiones de la investigación

El análisis identifica una amplia tendencia global: a pesar de que se calcula que el ahorro familiar asciende a 51,7 billones de dólares en todos los países de la OCDE, son muy pocos los particulares que ponen ese dinero a trabajar en los mercados financieros. Estima además que, si los hogares de los países más poblados de la OCDE reasignaran tan sólo el 10% de su exceso de ahorro en efectivo a inversiones, los mercados de capitales podrían crecer en 2,1 billones de dólares.

Esta infrautilización del ahorro es especialmente llamativa en el entorno económico actual: el envejecimiento de la población, el deterioro de las finanzas públicas y el paso a planes de jubilación con cotizaciones definidas hacen que sea cada vez más importante que los particulares se responsabilicen de su salud financiera a largo plazo.

Chris McIsaac, Head of International de Vanguard, comenta: «Ayudar a los particulares a invertir para su futuro financiero a largo plazo nunca ha sido tan importante. Nuestro estudio muestra que incluso cambios modestos en el comportamiento de los inversores -apoyados por medidas políticas pragmáticas- podrían ayudar a mejorar los resultados financieros de millones de personas.

Este informe ofrece una valiosa oportunidad de colaborar con los responsables políticos internacionales para abordar los complejos retos de diseñar sistemas de inversión minorista que beneficien tanto a los particulares como a los mercados de capitales».

El informe subraya que ninguna política es suficiente por sí sola y anima a los responsables políticos a considerar qué medidas son las más adecuadas para su mercado. Las recomendaciones políticas forman parte de un programa más amplio de Vanguard destinado a derribar los obstáculos a la inversión, como la falta de confianza, los escasos conocimientos financieros y el miedo a las pérdidas. Entre ellas figuran: ayudar a los ahorradores a convertirse en inversores mediante el diseño de sistemas específicos, proporcionar a los inversores asesoramiento, apoyo y orientación para que tomen decisiones con conocimiento de causa y garantizar un trato justo a todos los inversores mediante opciones de inversión transparentes y de bajo coste.

Pablo Bernal, Country Head de Vanguard para España, comenta: «Nuestro programa, orientado al consumidor, tiene como objetivo derribar las barreras que impiden a las personas invertir. Nuestros estudios demuestran que muchas personas podrían hacer rendir más sus ahorros con la formación y el apoyo adecuados y con acceso a opciones de inversión de bajo coste. Estamos deseando trabajar con los responsables políticos para aplicar estas reformas y ayudar a más personas».

La inteligencia artificial (IA) está revolucionando el sector del deporte al potenciar el rendimiento de los jugadores, optimizar el entrenamiento y la prevención de lesiones, acelerar los tiempos de recuperación y perfeccionar las estrategias de entrenamiento y juego. Además, la IA está transformando la identificación de talentos, revolucionando la participación de los aficionados y alterando la forma en que se consume el deporte en todo el mundo. Esa revolución es posible gracias a la enorme cantidad de datos recopilados por dispositivos portátiles, cámaras y sensores situados en los campos, las pistas de tenis y de atletismo, así como en equipamientos como pelotas, bates y raquetas.

El rápido desarrollo de la IA está permitiendo avances en el aprendizaje automático y la creación de algoritmos para aprovechar esos datos y permitir un análisis minucioso del rendimiento de los jugadores y nuevas perspectivas. Se prevé que el mercado de la IA en deportes, que utiliza la IA generativa y el análisis predictivo, registrará un crecimiento explosivo, al pasar de 1.000 millones de dólares en 2024 a 2.600 millones en 2030.1

¿Cómo se están viendo transformados los deportes por la innovación y la tecnología?

Actualmente estamos inmersos en una revolución tecnológica de mayor alcance en los deportes. Los equipos y las organizaciones deportivas están aprovechando la IA para obtener una ventaja competitiva, lo cual está impulsando la innovación que vemos, dadas las alianzas que están formando las franquicias deportivas con empresas tecnológicas. Incluso en el Campeonato de Wimbledon, uno de los recintos deportivos más tradicionales, veremos por primera vez en 147 años cómolos jueces de línea humanos son sustituidos por la tecnología de juez de línea electrónico (ELC).

Los datos se capturan, analizan y aplican de múltiples maneras dentro del fútbol. Además del Video Assisted Referee (VAR), se emplea tecnología para recopilar datos sobre partidos de fútbol y sesiones de entrenamiento a través de múltiples mecanismos, entre ellos el software de análisis de rendimiento como SBG MatchTracker, datos de GPS (Global Positioning Systems) procedentes de proveedores de tecnología portátil como Catapult, que proporcionan análisis detallados sobre el rendimiento de los atletas a través de la captura de patrones de movimiento, recuperación y tensión, o de tecnología de vídeo facilitada por start-ups como BEPRO. que miden y pretenden mejorar el rendimiento de los equipos.

El equipo del Liverpool Football Club utilizó datos, IA y análisis para convertirse en ganador de la UEFA Champions League y la Premier League inglesa. Los aficionados al fútbol estarán familiarizados con Jürgen Klopp, Virgil Van Dijk y Mo Salah, pero no muchos han oído hablar de Ian Graham. Podríamos describirlo como un tecnólogo que supuestamente ha sido el verdadero arquitecto del reciente éxito del Liverpool. Como físico teórico de formación, Graham era el director de investigación del club. Los modelos y algoritmos de IA de su equipo, que utilizaron datos recopilados sobre el Liverpool y otros equipos, fueron fundamentales en el nombramiento de Jürgen Klopp como entrenador en 2015. Klopp había llevado al Borussia Dortmund de la liga alemana al segundo puesto en 2013/14, pero el club terminó en un decepcionante séptimo lugar en la temporada 2014/15. El análisis estadístico de los datos reveló que el Borussia debería haber terminado segundo, pero simplemente tuvo mala suerte en varios partidos clave. Los modelos también sugirieron los fichajes de varios jugadores estrella, entre ellos Philippe Coutinho y Mo Salah, y que Salah y Robert Firmino se compenetrarían muy bien. A diferencia del Manchester United, un enfoque basado en datos de IA que permite una contratación coherente a lo largo del tiempo para reemplazar a jugadores de la talla de Coutinho y Firmino permitió sustituir sin contratiempos a un técnico exitoso y de largo historial por uno nuevo, Arne Slot, con el cual se logró otro título de la Premier League en su primera temporada.

Otro ejemplo es el jugador estrella belga y del Manchester City, Kevin De Bruyne, que utilizó los datos y la analítica como elemento clave de las renegociaciones de su contrato, sin recurrir a un agente. Según los informes, De Bruyne empleó a Analytics FC, una empresa especializada en análisis deportivo, para extraer datos analíticos sobre cómo se configuró el equipo del Manchester City para el futuro, lo que incluyó datos como el perfil de edad del equipo, el número de minutos de juego de esos jugadores por edad y los contratos de jugadores clave. Los datos también analizaron el rendimiento pasado, actual y futuro estimado, así como su importancia relativa para el equipo basándose en el valor de contribución calculado. Para los centrocampistas de ataque como Kevin De Bruyne, esto habría incluido un análisis de los goles, asistencias y ocasiones reales y esperados creados. La negociación del contrato basada en datos llevó a prorrogar el contrato por cuatro años, cuyo valor se rumoreaba que alcanzaba en ese momento unos 83 millones de libras; finalmente resultó ser su último contrato en el Manchester City.

En otros ámbitos, la red para el casting de talentos futbolísticos se ha ampliado mucho más gracias al aprendizaje automático. La aplicación móvil de Footbao permite a los aspirantes a Neymar subir un vídeoclip de sí mismos jugando o mostrando una habilidad desde su teléfono; esto lo filtra la IA para cumplir con los requisitos específicos de los clubes de fútbol, con talentos fichados por los clubes brasileños Corinthians y Flamengo.

Aparte de los deportes individuales, la IA también se está implantando en grandes eventos deportivos como los juegos olímpicos. Los de París 2024 contaron con 15 socios tecnológicos que gestionaron equipos y recursos tecnológicos. Se utilizó la IA para producir vídeos personalizados de lo más destacado, que también se retransmitieron en redes sociales en múltiples formatos e idiomas. La sostenibilidad también fue un objetivo clave en los Juegos; el consumo de energía se supervisó en tiempo real y se utilizó como base de la futura planificación de recursos.2

La tecnología ha cambiado la forma de consumir deporte y

La tecnología también está transformando y determinando las preferencias de visualización, además de ofrecer perspectivas mejoradas. Impulsadas por la IA, las plataformas deportivas utilizan datos para analizar el comportamiento y las preferencias de los aficionados, para servir de fundamento y personalizar mejor el contenido y las recomendaciones.

Aunque los deportes siempre han sido una de las programaciones más populares en la televisión abierta, el streaming ha hecho que las cifras de audiencia se disparen realmente. Se prevé que hacia 2025, 118 millones de personas en EE. UU. verán en streaming sus deportes favoritos (lo que supone un aumento de más del 70% con respecto a 2021), según EMARKETER.3Twitch, un servicio de streaming en vivo para juegos y eSports, transmitió en streaming casi 21.000 millones de horas de contenido de video en 2024. Para reenganchar a las generaciones más jóvenes, las cadenas de difusión tendrán que ofrecer una experiencia de visualización mucho más inmersiva e interactiva aprovechando las tecnologías clave del 5G, la realidad aumentada y virtual, la nube y el streaming.

La Generación Z (jóvenes que han convivido con la tecnología toda la vida) prefiere formatos de contenido más cortos y es más probable que vean a Kevin De Bruyne «jugando» en los videojuegos de EA Sports FC 25 que en un partido de 90 minutos en el mundo real. Más recientemente, los aficionados a los deportes de EE. UU. han acogido con satisfacción a Prime Vision, la transmisión alternativa en tiempo real de la NFL el jueves por la noche de Amazon Prime, donde pueden ver una vista mejorada del campo, perspectivas adicionales y estadísticas de jugadores.

La nube, el streaming, la realidad aumentada, la realidad virtual y el 5G están convergiendo para permitir la «gamificación» de la experiencia futbolística. Tener un ángulo de visión de 360 grados, sentarse «virtualmente» en los mejores asientos de la casa, usar una pantalla dividida para ver estadísticas o tener una vista compartida con amigos son elementos que amplían la experiencia de gamificación. La principal ventaja del 5G frente al 4G es la latencia, es decir, la rapidez con la que la red responde a una solicitud. En teoría, la latencia puede reducirse a un milisegundo con 5G (alrededor de 30 a 50 milisegundos con 4G en la actualidad). El 5G también es mucho más eficiente en la transmisión de datos, al ofrecer entre tres y cinco veces la eficiencia espectral del 4G, lo que permite datos y transmisión mucho más baratos. También permite que una estación base 5G se conecte con un número mucho mayor de puntos o dispositivos, lo que reduce la posibilidad de perder recepción o señal (de datos).

El cloud computing (y ahora la IA), sustentados en la Ley de Moore

Como en la mayoría de los deportes profesionales, los pequeños aumentos de eficiencia o las mejoras marginales pueden aportar grandes recompensas. En todo esto subyacen dos temas fundacionales de la tecnología: primero, la ley de Moore, que permite que la tecnología sea más pequeña, más barata, más rápida y mejor, al proporcionar herramientas más eficientes para la medición y la digitalización, y, en segundo lugar, la migración acelerada hacia la informática en la nube (cloud computing). Aunque la ley de Moore tradicional se ha vuelto más compleja, las nuevas técnicas de fabricación de semiconductores bajo el lema «Más que Moore» de TSMC han seguido generando un rendimiento superior con menos energía y coste.

La infraestructura en la nube ha democratizado y extendido la informática barata, lo que permite a las empresas de software de nueva creación como BEPRO, Analytics FC, Playsight Interactive y Zone7 centrarse en añadir valor a la analítica, la medición, la calidad de los datos y los algoritmos sin tener que comprar costosos servidores y almacenamiento. Con la llegada de la IA, los hiperescaladores se están convirtiendo en las plataformas de entrega de las últimas innovaciones de IA que se emplearán en distintos sectores, donde los deportes a menudo se situarán en cabeza.

La innovación y el deporte son una alianza ganadora

La tecnología está ganando influencia en el fútbol, lo que supone una transformación cuyo alcance y ritmo vienen respaldados por motores seculares a largo plazo, en concreto la adopción de tecnología a través de la ley de Moore y la migración acelerada hacia la nube. Estos dos temas subyacentes clave están impulsando la IA, que a su vez depende del análisis de datos, la infraestructura en la nube y el aprendizaje automático. Con su amplia exposición, los deportes son un área clave donde vemos el poder disruptivo de la tecnología, mientras que la incesante innovación está impregnando y mejorando nuestras vidas y brindando soluciones, al tiempo que ayuda a determinadas empresas a ganar cuota de mercado, especialmente aquellas situadas a la vanguardia de la integración de IA e innovación en sus productos y soluciones.

Artículo escrito por Graeme Clark, Alison Porter y Richard Clode, gestores de Carteras en Janus Henderson Investors.

La Asociación Mexicana de Fibras Inmobiliarias (AMEFIBRA) y la Asociación Mexicana de Capital Privado (AMEXCAP) anunciaron que sus eventos Private Equity Day y Fibra Day serán parte de la cuarta edición de la Semana de Inversión de México en Nueva York (Mexico Investment Week-MIW), que se celebrará la primera semana de septiembre.

El Private Equity Day se celebrará el martes 2 de septiembre, el BIVA Day el Miércoles 3 de septiembre y el FIBRA Day el Jueves 4 de septiembre. Dichos eventos buscan conectar a inversionistas institucionales globales con las oportunidades estratégicas que ofrecen los sectores inmobiliarios y el capital privado en México.

“El FIBRA DAY es una ventana estratégica para promover inversión internacional en México, destacando los atractivos del país y las oportunidades que ofrecen las FIBRAs. En 2024, registramos rendimientos promedio de 15% en el mercado financiero mexicano, 8% por encima del promedio, con dividendos anuales superiores al 9% y un valor de capitalización equivalente al 4,5% del PIB nacional”, señaló Salvador Daniel, presidente de AMEFIBRA.

Por su parte, Pablo Coballasi, presidente de AMEXCAP, destacó: “En 2024, el capital privado invirtió cerca de 6,000 millones de dólares en más de 230 transacciones, lo que significó el segundo mayor monto en dos décadas y 2,3 veces más que en 2023. El Private Equity Day es el punto de encuentro para conectar estas oportunidades con inversionistas globales comprometidos con el crecimiento de largo plazo.”

En esta edición participarán las 15 FIBRAs inmobiliarias que cotizan en el mercado mexicano —miembros de AMEFIBRA— y más de 100 firmas de capital privado integradas en AMEXCAP. En 2024, la MIW reunió a asistentes de todo el mundo, incluyendo fondos de inversión, fondos de pensiones, bancos, casas de bolsa, consultores y firmas legales.

México, apuesta sólida

«México es parte clave del esquema de producción compartida en América del Norte. Su ubicación estratégica, población joven y mano de obra altamente capacitada fortalecen sectores como manufactura y logística. El nearshoring está impulsando cifras récord: al segundo trimestre de 2025, la Inversión Extranjera Directa alcanzó 21.373 millones de dólares, con más del 50% dirigido a manufactura y logística«, dijo la AMEFIBRA al anunciar la realización de su evento en la ciudad de Nueva York.

Tanto la AMEFIBRA como la AMEXCAP acumulan recursos administrados muy relevantes; según las cifras oficiales el capital privado y las FIBRAs administran más de 124,000 millones de dólares de manera conjunta en activos. La AMEXCAP administra alrededor de 76.000 millones de dólares, mientras que la AMEFIBRA registra activos por 48.000 millones de dólares. Estos recursos generan en la economía mexicana empleo, desarrollo regional y atracción de capital extranjero.

“El momento para invertir en México es ahora”, coincidieron Salvador Daniel y Pablo Coballasi. “Nuestro país ofrece estabilidad macroeconómica, dinamismo y sectores estratégicos en expansión que abren la puerta a proyectos con alto potencial de retorno y valor a largo plazo”, expresaron de forma conjunta los ejecutivos.

Investigadores de la Florida International University (FIU) crearon un sistema que combina aprendizaje federado (federated learning) y blockchain para detectar y eliminar datos maliciosos antes de que comprometan modelos de inteligencia artificial. Los ataques de data poisoning representan riesgos significativos para sectores críticos como transporte, energía y gestión de infraestructura.

“Hemos desarrollado un método que puede tener muchas aplicaciones en la resiliencia de infrastructuras críticas, la ciberseguridad en transporte, la atención médica y más”, dijo Hadi Amini, investigador principal y profesor asistente en la Knight Foundation School of Computing and Information Sciences de FIU.

El aprendizaje federado permite entrenar modelos sin centralizar datos sensibles, mientras que blockchain verifica las actualizaciones, detecta valores atípicos y descarta amenazas antes de que afecten el modelo global.

“Verificar si los datos de un usuario son honestos o deshonestos antes de que lleguen al modelo es un desafío para el aprendizaje federado”, dijo Evrin Moor, estudiante de doctorado en el laboratorio de Amini y autor principal del estudio.

El equipo, liderado por Hadi Amini, planea integrar cifrado cuántico para reforzar la protección de sistemas estratégicos. El proyecto cuenta con apoyo del ADMIRE Center y del Departamento de Transporte de EE. UU., subrayando la importancia de garantizar que la IA opere de manera segura y confiable en aplicaciones críticas.

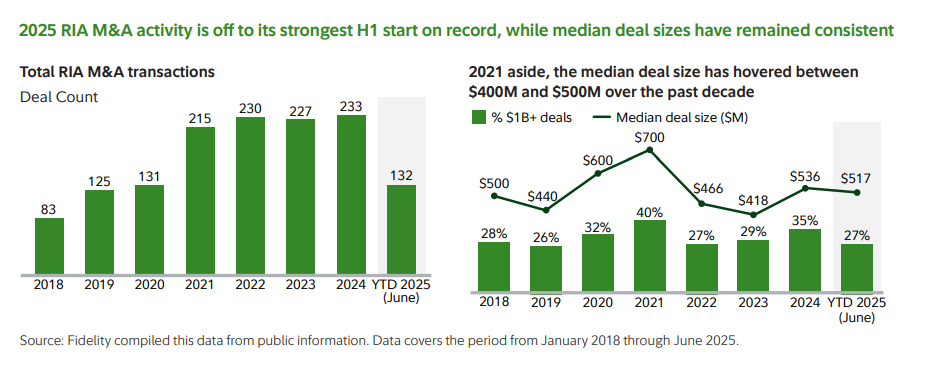

La industria de RIAs atraviesa una etapa de consolidación sin precedentes enEstados Unidos, según el último informe de M&A de Fidelity Investments. En el primer semestre de 2025, se efectuaron 132 transacciones de compra-venta en el sector, por un total de 182.700 millones de dólares en activos, lo que implicó un aumento interanual del 25%. Esto hizo que el periodo marque el inicio de año más fuerte desde que la firma comenzó a registrar la actividad de fusiones y adquisiciones, en el año 2015. En todo 2024, las transacciones fueron 233.

Más específicamente, el segundo trimestre reveló 61 transacciones que sumaron 88.000 millones de dólares en activos adquiridos, incluyendo abril de 2025, que fue el abril más fuerte registrado en volumen de operaciones, con 26 transacciones. Esto siguió al enero y marzo más sólidos registrados hasta ahora, con 36 y 23 transacciones, respectivamente.

El repunte estuvo marcado por una actividad récord en enero, marzo y abril, lo que subraya la intensidad del impulso en las operaciones. Y el capital privado siguió siendo la fuerza dominante, responsable del 86% de las transacciones y del 91% de los activos adquiridos. “Los PE han puesto su mirada en el sector de la gestión patrimonial, además de sus inversiones en sectores verticales como la energía, la sanidad y el inmobiliario”, señala el escrito.

En las conclusiones, Fidelity asegura que el ritmo de M&A continuará en el futuro. “La demanda de los compradores sigue siendo excepcionalmente fuerte”; el mercado no está limitado por la falta de capital o de interés, sino más bien por la oferta: “No vemos una cola de vendedores que dé la vuelta a la manzana, sino que son los compradores los que hacen cola. El techo parece estar definido por el número de propietarios de empresas que buscan vender su negocio”, sentencia en su informe.

Tres tendencias clave del semestre

El escrito indica que durante el periodo, el tamaño mediano de las transacciones se mantuvo estable en marcos de tiempo comparables.

En 2023, Fidelity eliminó el tope de 30.000 millones en activos en sus reportes para incluir fusiones de gran escala (mega-mergers). Sin embargo, los acuerdos de menos de 1.000 millones siguen representando alrededor del 70% del volumen total. En el primer semestre de 2025, la transacción mediana fue de 517 millones de dólares, dentro del rango histórico de 400 a 600 millones. Esto refleja un apetito creciente por todas las firmas: grandes y pequeñas, según la firma.

Por otro lado, el primer semestre de 2025 marcó el ritmo más fuerte registrado, impulsado por fundamentos de mercado. De acuerdo al informe de Fidelity, «a pesar de la volatilidad macroeconómica (aranceles, tensiones geopolíticas), las razones fundamentales de M&A en gestión patrimonial —como el envejecimiento de los asesores, la falta de reemplazo generacional y el potencial de crecimiento de las RIAs— se mantuvieron sólidas. La tendencia apunta a un mercado de M&A resiliente, con la confianza de compradores y patrocinadores de capital intacta».

Otro de los puntos que destaca el informe es que las operaciones de M&A son cada vez “más estratégicas y estructuradas. Hace una década, las fusiones eran dispersas; después, el costo casi cero del capital generó un entorno de FOMO (miedo a quedarse fuera). Hoy, los compradores estratégicos tienen equipos dedicados, procesos estructurados e intencionales. Además, el private equity pasó de ser un inversionista pasivo a desempeñar un rol activo en la visión estratégica y el crecimiento de las firmas”.

Según Fidelity, en el sector de los servicios financieros, el capital privado está ampliando sus objetivos más allá de las RIA y ayudando a las empresas a adquirir prácticas adyacentes y complementarias, como programas de gestión de activos llave en mano (TAMP), empresas de tecnología patrimonial y gestores de activos.

UBS Family Office Solutions incorpora a María Ángeles Bonany Muñoz como Directora Ejecutiva y Especialista en Family Office para sus clientes internacionales de Private Wealth Advisors y UHNW. Así lo anunció mediante un posteo de bienvenida en Linkedin, Judy Spalthoff, Managing Director – Head of Family Office Solutions en UBS Financial Services.

“En su función, María se dedica a brindar un servicio al cliente superior al liderar transacciones complejas de múltiples productos y ayudar a diseñar ofertas personalizadas basadas en las necesidades del cliente”, escribió Spalthoff en la red social de profesionales.

Originaria de Barcelona, María comenzó a ejercer la abogacía en Nueva York en Lester, Schwab, Katz & Dwyer antes de pasar a las finanzas, donde estuvo más de 18 años con los equipos de Familias Globales y América Latina de J.P. Morgan Private Bank. También ha ocupado puestos de responsabilidad en Morgan Stanley y Banco Santander Internacional, agregó en el posteo.

En efecto, Bonany Muñoz comenzó su carrera en J.P. Morgan y permaneció allí 18 años, ejerciendo los puestos de banquera privada para el Cono Sur, Wealth Planner para Latinoamérica y banquera privada para familias globales, según su Linkedin. Luego se desempeñó más de cuatro años en Morgan Stanley como Senior Financial Advisor, hasta que ingresó como Senior Private Banker a Santander Private Banking International. Siempre basada en Nueva York.

A nivel académico, cuenta con una Licenciatura en Leyes de la Universitat de Barcelona, es Juris Doctor por la University of Puerto Rico, Río Piedras, y tiene un Máster en Propiedad Intelectual y Derecho Tecnológico de la Univeridad Europea, además de un Fintech Boot Camp de Columbia Engineering. Posee también las licencias FINRA Series 7, 63 y 65, y es miembro de la Cámara de Comercio España-Estados Unidos, de 100 Women In Finance y de STEP – Advising Families Across Generations, de acuerdo a su propio perfil de Linkedin.