Foto cedidaJoseph A. Sullivan como nuevo CEO de Allspring Global Investments (anterior Wells Fargo AM).. Wells Fargo AM pasa a llamarse Allspring Global Investments bajo el liderazgo de Joseph A. Sullivan como nuevo CEO

Las firmas de private equity GTCR LLC y Reverence Capital Partners han anunciado que tras cerrar la compra de Wells Fargo Asset Management, anunciada a febrero de este año, la gestora pasará a llamarse Allspring Global Investments. Además, como parte de la transición hacia un modelo de firma independiente, Joseph A. Sullivan ha sido nombrado consejero delegado, además de mantener sus funciones como presidente ejecutivo.

Sullivan sucederá a Nico Marais, actual director general de Wells Fargo AM (WFAM), quien se jubilará tras cerrarse por completo esta adquisición y pasará a ocupar el cargo de asesor senior de la firma. Sobre su nuevo nombre de marca, Allspring Global Investments, la gestora explica que busca reflejar su “rica historia” como firma independiente, como líder en el mercado de inversión y transmitir su compromiso con la renovación, el crecimiento y los resultados positivos para sus clientes.

“Me siento honrado y lleno de energía por tener la oportunidad de dirigir Allspring, ya que entramos en una nueva era para la empresa. Al pasar tiempo con Nico y la organización en los últimos meses, he quedado increíblemente impresionado por la profundidad de la experiencia en inversiones y la calidad de nuestra gente y su liderazgo. Nuestro nuevo nombre encarna realmente una cultura corporativa renovada y el compromiso de seguir invirtiendo de forma reflexiva y asociándonos con nuestros clientes para navegar por el futuro”, ha señalado Joseph A. Sullivan, CEO de Allspring Global Investments.

Por su parte, Collin Roche, director general de GTCR, ha destacado: “Los anuncios que hemos realizado marcan dos hitos clave en la transformación de Wells Fargo AM en una empresa de gestión de activos global, independiente y centrada en servir a clientes institucionales y de patrimonio privado en todo el mundo. Estamos entusiasmados con las posibilidades de nuestro nuevo nombre, Allspring Global Investments, y con el hecho de que Joe Sullivan se convierta en el consejero delegado de Allspring. Joseph es reconocido como uno de los líderes más respetados de la industria de la gestión de activos, y será excepcionalmente valioso mientras ejecutamos nuestra estrategia de crecimiento. Nos gustaría dar las gracias a Nico Marais por su fuerte liderazgo en WFAM, y nos complace que siga siendo un asesor senior”.

“Este es un momento tremendamente emocionante para la compañía, y mientras hacemos esta transición, es el momento adecuado para mí, personal y profesionalmente, para dejar el liderazgo activo y asumir un nuevo papel de asesor. He apreciado mucho mi tiempo como director general de WFAM y estoy muy agradecido por la pasión y la profesionalidad de nuestra gente. Hemos conseguido muchas cosas, incluida la transición a la propiedad independiente. Estoy deseando trabajar con Joe y el equipo, y confío en lo que el futuro depara a la organización”, ha añadido Nico Marais, actual director general de Wells Fargo AM (WFAM).

Por último, Milton Berlinski, cofundador y socio gerente de Reverence Capital, ha señalado la fuerte convicción de que la asociación entre WFAM, GTCR y Reverence les pone en una “posición poderosa” para ejecutar su visión estratégica para Allspring. “Estamos encantados de contar con un líder de la talla de Joseph para llevarnos hacia adelante como una empresa recientemente independiente, y estamos muy agradecidos a Nico por su fuerte asociación continua durante este tiempo”, ha destacado Berlinski.

Foto cedidaJoseph Pinto, director de distribución para Europa, América Latina, Oriente Medio y Asia-Pacífico de Natixis IM. . Natixis IM nombra a Joseph Pinto director de distribución para Europa, América Latina, Oriente Medio y Asia-Pacífico

Natixis Investment Managers ha anunciado nuevos cambios en los puestos de liderazgo de su organigrama. Por un lado, Joseph Pinto ha sido nombrado director de distribución para Europa, América Latina, Oriente Medio y Asia-Pacífico, y por otro, Christophe Lanne ha sido nombrado director de Administración de Natixis IM.

Según explica la gestora, ambos seguirán reportando a Tim Ryan, miembro del Comité de Dirección de Natixis, Global CEO Asset & Wealth Management dentro de la división de servicios financieros globales de Groupe BPCE, y formarán parte del Comité de Dirección de Natixis Investment Managers.

Se trata de dos perfiles profesionales con una larga trayectoria en la industria de gestión de activos y que tendrán una alta responsabilidad en el negocio de la gestora. En el caso de Joseph Pinto, se encargará de supervisar las actividades relacionadas con los clientes y las funciones de apoyo para estas regiones. Pasa a ocupar su nuevo cargo como director de distribución para Europa, América Latina, Oriente Medio y Asia-Pacífico, tras ser promovido desde su puesto anterior como director de Operaciones de Natixis Investment Managers.

Por su parte, Christophe Lanne estará al cargo de supervisar las operaciones globales y la tecnología, así como los recursos humanos y la estrategia de responsabilidad social corporativa. Anteriormente era director de Talento y Transformación de Natixis Investment Managers.

“Estos nombramientos refuerzan nuestra ambición de progresar entre los quince mayores gestores de activos del mundo y convertirnos en el gestor de activos más centrado en el cliente. Apoyados en las diversas capacidades de inversión de nuestras filiales y con una organización más centrada en el cliente, seguimos comprometidos con nuestros clientes ofreciéndoles los mejores resultados de inversión y una mejor experiencia de inversión”, apunta Tim Ryan, miembro del comité de alta dirección de Natixis a cargo de Asset & Wealth Management y CEO de Natixis Investment Managers.

Por su parte, Nicolas Namias, consejero delegado de Natixis y presidente del consejo de administración de Natixis Investment Managers, destaca que “los nombramientos de Joseph y Christophe para estas funciones de nueva creación apoyarán nuestra búsqueda de los ambiciosos objetivos que hemos establecido para Natixis Investment Managers en el marco de nuestro plan estratégico, BPCE 2024, en particular la diversificación continua de nuestra actividad, a medida que reforzamos nuestro impulso comercial y reforzamos nuestra posición como líder mundial en la gestión de activos”.

Foto cedidaDe izquierda a derecha: Marie Lannoy, Jonas Desomer y Pierre Vauricem.. Candriam amplía su equipo de renta variable temáticas global con dos nuevos gestores y una analista

Candriam refuerza su equipo de renta variable temática global con tres nuevos nombramientos para el equipo de inversión. En línea con su objetivo de lograr un equipo de profesionales fuerte, en 2021, la empresa ha contratado a más de 66 nuevos empleados en una amplia gama de áreas que incluyen 15 cargos de gestión de inversión.

Las nuevas incorporaciones para este equipo de inversión son las de Marie Lannoy y Jonas Desomer, que se une como gestores de fondos de renta variable, y la de Pierre Vaurice, que se incorpora como analista de tecnologías médicas. Según explican desde Candriam, estos tres profesionales trabajarán desde su oficina de Bruselas bajo la supervisión de Rudi Van den Eynde, Head of Thematic Global Equity.

Desde la gestora explican que la renta variable tomática global es un área de crecimiento estratégico. Actualmente, este equipo gestiona más de 9.500 millones de euros para sus clientes, y “ha demostrado su capacidad para generar una sólida rentabilidad a lo largo del tiempo y a través de diferentes ciclos del mercado”, destacan.

Sobre estas tres nuevas incorporaciones, explica que Marie Lannoy prestará asistencia a la gestión de los fondos de renta variable temática orientados hacia los consumidores. Antes de trabajar en Candriam, ocupó el cargo de gestor de fondos de renta variable en KBC Asset Management en Bruselas durante cinco años. Marie cuenta con un Máster en Economía Empresarial de la Universidad de Leuven, Bélgica.

Respecto a Jonas Desomer, ha comenzado a gestionar de manera conjunta la estrategia de demografía de Candriam, en colaboración con Allan Foll. Antes de incorporarse a la firma, Desomer trabajó en KBC Asset Management durante 10 años como gestor de fondos y estratega. Este profesional cuenta con un MBA en Finanzas y Gestión del Riesgo de HUB-EHSAL.

Por último, Pierre Vauricem trabaja en el ámbito de las ciencias de la vida y las tecnologías médicas en su cargo de analista de tecnologías médicas. Antes de trabajar en Candriam, ocupó el cargo de analista financiero en Midcap Partners durante los últimos cinco años. Vauricem cuenta con un MBA en Administración Empresarial y Finanzas Corporativas de la EM Lyon Business School.

“Estamos muy satisfechos con la incorporación de Marie, Jonas y Pierre a nuestro equipo. Con el creciente interés por las inversiones temáticas que existe en el sector, este es un momento apasionante para incorporar a estos profesionales de la inversión con talento a nuestro equipo, puesto que su experiencia en renta variable y análisis fundamental fortalecerá de manera adicional nuestra oferta de inversión a los clientes”, ha destacado Rudi Van den Eynde, Head of Thematic Global Equity, a raíz de estas últimas incorporaciones.

Alex Brown, la filial de Raymond James en Miami, contrató a Mitshel Lavander procedente de Wells Fargo.

Lavander, que inició en 1999 en IDS Life Insurance Company, trabajó más de 17 años en Wells Fargo, según su perfil de Brokercheck.

Previo a Wells Fargo, trabajó en Coutts Securities INC entre 2001 y 2002, y luego pasó a Prudential Securities Incorporated entre el 2002 y 2003.

Este fichaje coincide con la batalla que se ha liberado para captar a los advisors de Wells Fargo desde que la wirehouse anunciara el cierre de su oficina para el negocio de US Offshore.

Raymond James no se quedó atrás y en los últimos meses ha sumado a varios exempleados de Wells Fargo.

Entre los más destacados de Raymond James están Oscar González y Rafael Sagarbarria en Coral Gables, Juan Felipe Souza, Juan Carlos Bonelli y Pablo Annovelli en Alex Brown.

Además, Raymond James contrató en abril a Griselda Uzcategui quien compartirá oficina con Alberto Sisso, que ingresó en la misma fecha que Lavander.

Foto cedidaJorge Sonville, managing director en Insigneo . Foto cedida

El financial advisor Jorge Sonville se ha incorporado a Insigneo en Miami procedente de Merrill Lynch.

Sonville nació en Lima y ha vivido en Ecuador, Chile y Portugal. Obtuvo un título en Finanzas de la Escuela de Administración de la Universidad de Boston. Posee las licencias FINRA Series 7, 63 y 65, según su perfil de Brokercheck, y habla inglés, español y portugués con fluidez.

«Estamos muy emocionados de que Jorge se una a la familia Insigneo. Es un verdadero veterano de la industria de wealth management internacional, un profesional experimentado, y esperamos trabajar con él en este nuevo capítulo de su carrera», dijo José Salazar, jefe de Ventas de EE.UU. para el negocio Offshore.

Ha trabajado en servicios financieros internacionales desde 1994, atendiendo a clientes de alto y ultra alto patrimonio, dice un comunicado al que accedió Funds Society. Comenzó su carrera en la Oficina Internacional de Merrill Lynch en Nueva York y formó un equipo llamado New York International Group que supervisa 2.000 millones de dólares de AUM.

Durante sus 27 años en Merrill Lynch y en 2003 amplió la presencia de su equipo mudándose a la oficina Internacional de Miami donde ha gestionado clientes principalmente de América Latina, el Caribe, Europa y Estados Unidos.

«Habiendo perfeccionado mi conocimiento y perspicacia financiera durante los últimos 27 años en Merrill Lynch, entiendo que los clientes de hoy buscan soluciones más sofisticadas y complejas que nunca. Para poder atender mejor sus necesidades, se requiere una arquitectura verdaderamente abierta y holística donde ahora está sentado del mismo lado que el cliente, y donde las soluciones provienen de una plataforma global de custodia múltiple como la que ofrece Insigneo”, dijo Sonville.

Foto cedida. A medida que los mercados vuelven a la normalidad, las opciones de la Fed podrían ser claves

Mientras los inversionistas buscan pistas sobre cuándo y cómo la Reserva Federal de Estados Unidos (Fed) normalizará la política monetaria, el presidente de la Fed, Jerome Powell, merece un lugar en el «Salón de la Fama de los bancos centrales» por desarrollar un estilo de gestión y comunicación que ha proporcionado a la institución monetaria posibilidades para normalizar la política en función de cómo evolucionen el crecimiento y la inflación.

Powell se ha conectado con los mercados de forma muy diferente a sus predecesores, mostrando su disposición a ir por detrás de la curva cuando utiliza la política para frenar la desigualdad y el desempleo, pero dispuesto a subir las tasas de interés o a recortar la flexibilización cuantitativa si las cosas no salen como estaba previsto.

Ese pacto con los mercados le distingue de los anteriores presidentes de la Fed: Alan Greenspan hablaba en «Fedspeak» opaco, pero revelaba poco; Ben Bernanke hablaba claro, pero vacilaba; y Janet Yellen, ensombrecida por el taper tantrum del año anterior a su mandato, dudaba en normalizar las tasas a pesar de las condiciones ideales para tal acción. Cuatro años de comunicación clara de la política y de flexibilidad cuando es necesario han convencido a los mercados de que la Fed de Powell necesita una política opcional. Con los bonos del Tesoro de EE.UU. a 10 años rindiendo alrededor del 1,4% a pesar de que los precios al consumidor aumentaron un 5,4% en junio, los mercados están señalando que, basándose en su historial, Powell es una mano segura.

Powell se ganó esta reputación rápidamente. Se convirtió en presidente de la Fed a principios de 2018, en medio de una caída de 10 días de casi el 10% del S&P 500, e inmediatamente mostró su fortaleza. A pesar del nerviosismo del mercado, siguió adelante con el endurecimiento de la política prevista por la Fed, subiendo los tipos cuatro veces en 2018. Y, sin inmutarse por el recuerdo del taper tantrum, antes de la pandemia había establecido un plan para reducir el balance de la Fed de 4,5 billones de dólares en cuatro años mediante ventas mensuales de 50.000 millones de dólares.

Más recientemente, Powell ha llevado a cabo audaces acciones para frustrar la pandemia mediante una política de apoyo sin precedentes y con programas de liquidez innovadores. También, cambió de rumbo cuando fue necesario, como cuando permitió las compras de bonos de alto rendimiento por parte de la Fed, y encontró un amplio apoyo bipartidista para sus políticas en un momento en que la política estadounidense ha estado dividida y enconada.

Ahora, con los mercados de valores al alza, la economía estadounidense disfrutando de su más rápida expansión desde 1984 y los precios en alza en ciertos sectores, Powell se acerca al final de su primer mandato, que expira en febrero, con un anuncio sobre su posible renombramiento previsto para octubre o noviembre, en mi opinión, Powell merece un segundo mandato para gestionar la transición de vuelta a la normalización de la política monetaria.

Los responsables políticos cuestionan el papel de la Fed en el mercado inmobiliario

La Fed de Powell se enfrenta a retos únicos para evitar que la economía estadounidense se sobrecaliente al salir de la hibernación inducida por la pandemia: las tasas de interés se mantienen cerca de cero y el balance de la Fed sigue ampliándose en 120.000 millones de dólares mensuales.

Los responsables políticos se preguntan si estas adaptaciones siguen siendo necesarias, especialmente el apoyo de la Fed a un mercado inmobiliario en el que los precios ya están en máximos históricos, y se prevé que sigan subiendo. Aunque la Fed debería anunciar pronto sus planes de reducción de su balance, los responsables políticos son muy conscientes de que se ha incumplido los objetivos de inflación durante la última década y que la oferta de mano de obra podría aumentar a medida que expiren las prestaciones de emergencia por desempleo y se reabran las escuelas.

Mientras los observadores de la Fed debaten si la institución monetaria está por delante o por detrás de la curva, la realidad es que la política de Powell de permitir que la inflación se sitúe por encima de su objetivo del 2% para compensar una década de insípidos aumentos de precios es que en estos días. La estrategia de la Fed es estar siempre ligeramente por detrás de la curva, permitiendo así la opcionalidad.

La Fed de Powell ha señalado claramente que mantiene todas las opciones abiertas. El presidente de la Fed de San Luis, James Bullard, ha cuestionado abiertamente si la Fed debería comprar hipotecas, el presidente de la Fed de Dallas, Robert Kaplan, ha dicho que apoya la reducción de las tasas más pronto que tarde, y el gobernador de la Fed, Christopher Waller, ha dicho que la Fed debería reducir los tipos este año para permitir la opción de subirlos a finales de 2022, si fuera necesario.

Los inversionistas pueden esperar aún más claridad sobre las próximas medidas de política de la Fed, tanto sobre la reducción como sobre el calendario y el ritmo de las posibles subidas de tipos, en el retiro anual de la Fed en Jackson Hole en agosto y luego en las semanas siguientes, cuando los funcionarios de la Fed refuercen cualquier evolución de la política a través de sus apariciones públicas.

Implicaciones para los inversionistas

Para los inversionistas de renta fija, las condiciones sugieren que hay poco riesgo de crédito o de liquidez, y que el riesgo de los tipos de interés está ahora en primer plano. Los bajos niveles de riesgo crediticio pueden atribuirse a la mejora de los balances de las empresas estadounidenses durante la pandemia, a un rápido fortalecimiento de la economía estadounidense y a un sector de consumo con un notable nivel de efectivo listo para ser gastado. El riesgo de liquidez también debería seguir siendo moderado gracias al hábil manejo de la política y la comunicación por parte de la Fed, como lo demuestra la reacción optimista del mercado al anuncio de junio sobre su intención de retirar el programa de compra de bonos corporativos (el Mecanismo de Crédito Corporativo del Mercado Secundario de la Reserva Federal).

Dado el deseo de la Fed de contar con una política opcional para luchar contra la inflación no deseada y el hecho de que muchos de los grandes planes de pensiones públicos de EE.UU. están a punto de ser financiados en su totalidad, podríamos ver un aumento de la demanda de deuda de muy larga duración, lo que podría dar lugar a un aplanamiento a la baja de la curva de rendimiento del Tesoro de EE.UU..

En tal escenario, todos los rendimientos aumentarían, pero la parte primera e intermedia de la curva de rendimiento subirían un poco más rápido que la parte larga. Esto sugiere que los inversionistas deberían tener cierto margen de crédito para que sus carteras de renta fija puedan seguir generando ingresos. Y en el actual entorno de precios, los inversionistas también deben tener cuidado con el pago de primas por los valores, que pueden introducir una volatilidad a la baja en el mercado si se produce un fuerte aumento de las tasas interés o de las salidas de la clase de activos.

Con tantas incógnitas, facultar a Powell, de probada eficacia en la crisis, para que continúe al frente de la Fed disiparía las preocupaciones de los inversionistas y, si se cree a los mercados, es probablemente la mejor opción.

Tribuna de James Dudnick, CFA, gestor de carteras y director de Allianz Global Investors.

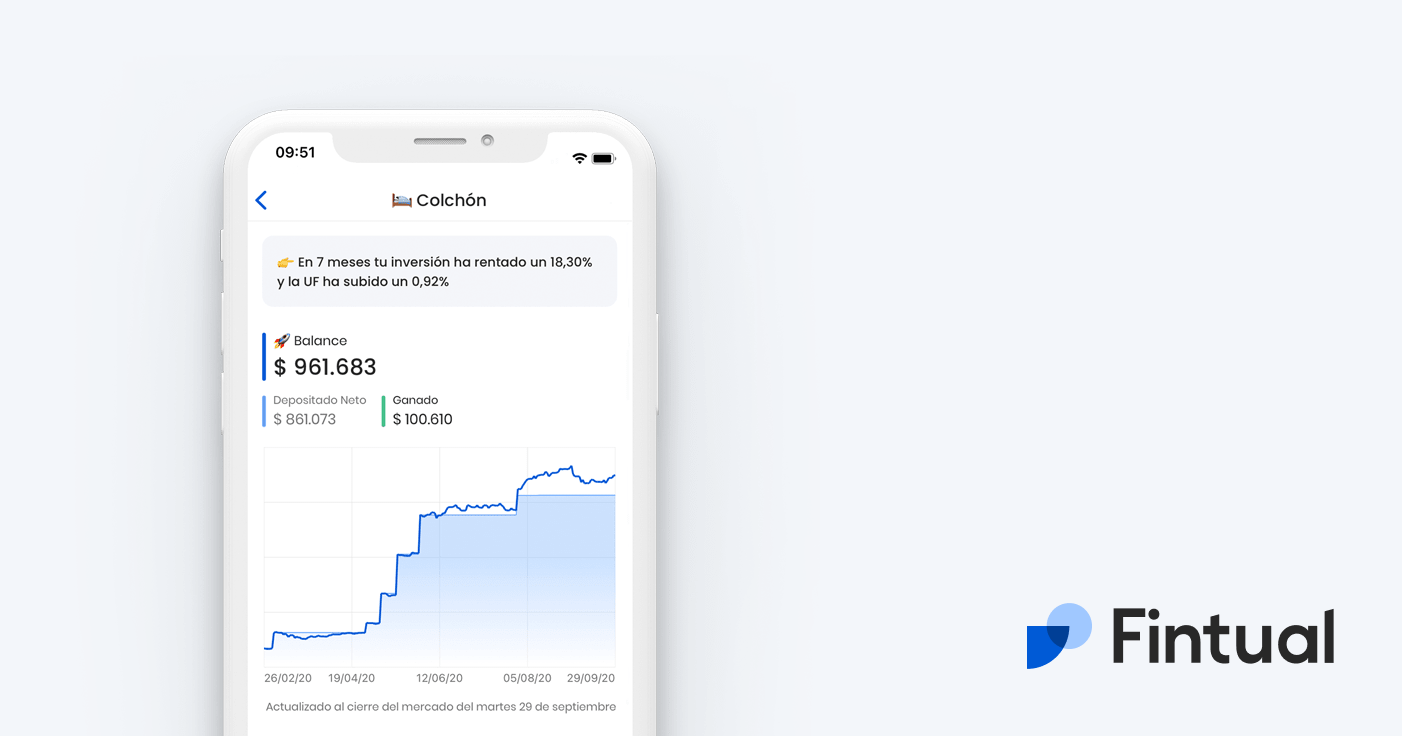

La fintech de origen chileno, Fintual, acaba de dar un paso más en su conquista de México, el segundo mercado más grande de la región y que ellos mismos han delineado como la prioridad de crecimiento para la compañía. La firma anunció recientemente lacompra de la distribuidora de fondos Invermerica.

La adquisición, según un comunicado de prensa de la compañía, significa que ahora Fintual administra más de 100 millones de dólares en el mercado mexicano, llevando su AUM total –incluyendo la operación en Chile– que ronda los 650 millones de dólares.

Invermerica, destacó la fintech en su comunicado, “es la única distribuidora de fondos de inversión constituida y enfocada en el mercado de inversionistas de alto valor patrimonial en el noroeste del país” y cumplió un rol clave en el desembarco de Fintual en el país azteca.

“Nuestra llegada a México fue posible gracias a nuestra colaboración con Invermerica. Después de una gran trayectoria logramos posicionarnos en la industria como distribuidora de fondos, lo que nos permitirá no sólo tener una relación mucho más cercana con nuestros clientes, sino que también nos abrirá las puertas para la creación de nuevos productos como un Plan Personal para el Retiro, por ejemplo”, declaró el CEO de la firma de capitales chilenos, Pedro Pineda.

En entrevista con Funds Society, Fintual delineó sus planes en México, describiéndolos como “el foco” para los próximos meses en la compañía. En esa oportunidad, señalaron que la compañía apunta a entrar al mercado de ahorro previsional voluntario en el país, a través del lanzamiento de un Plan Personal de Retiro (PPR).

La compra de Invermerica llega a potenciar una historia de crecimiento en el país. Iniciando su oferta mexicana con un fondo conservador, fue a mediados de mayo de este año que Fintual completó la parrilla de fondos, con el lanzamiento de los vehículos Moderate Portman y Risky Hayek.

Ya antes del impulso en AUM proveniente de Invermerica, la compañía fundada en Chile tenía un historial de crecimiento interesante. En plena pandemia, la compañía llevó sus activos administrados de 75 a 500 millones de dólares entre mayo del año pasado y mayo de 2021.

Pixabay CC0 Public Domain. Fidelity International amplía sus directrices de voto en juntas de accionistas con nuevas políticas sobre diversidad y cambio climático en todo el mundo

Fidelity International ha presentado la publicación de sus Principios y directrices de inversión sostenible para el voto en juntas de accionistas, que introducen nuevas prácticas internacionales en materia de cambio climático y diversidad de género. La gestora se ha fijado como objetivo mejorar el gobierno corporativo y las actitudes hacia la sostenibilidad de sus participadas mediante el diálogo activo y el voto en juntas de accionistas.

Según explica, esta nueva política hará que Fidelity exija cada vez más responsabilidades a las participadas, usando su derecho a votar contra las propuestas de los consejos que no satisfagan sus expectativas. “En Fidelity, creemos que ejercer nuestros derechos como propietarios votando en las juntas generales de las empresas es una responsabilidad fundamental como accionistas. Mediante el uso del diálogo activo y el voto, nuestro objetivo es mejorar el gobierno corporativo y las actitudes hacia la sostenibilidad de nuestras participadas”, ha destacado Jenn-Hui Tan, responsable global de Supervisión e Inversión Sostenible.

Los Principios y directrices de inversión sostenible de Fidelity para el voto en juntas de accionistas cubren 12 temas centrados en áreas clave relacionadas con el medio ambiente, la sociedad y el gobierno corporativo, detallando los principios de voto y lo que espera de sus participadas.

Afrontar el cambio climático

Fidelity International es consciente de que el cambio climático plantea uno de los riesgos más importantes —si no el más— para la rentabilidad y la sostenibilidad a largo plazo de las empresas. Para limitar el calentamiento global a 1,5 ºC por encima de los niveles preindustriales, la economía mundial tendrá que experimentar una transformación que afectará a la mayoría de los ámbitos de la actividad humana.

Fidelity espera que sus participadas: tomen medidas para gestionar el impacto del cambio climático y reducir sus emisiones de gases de efecto invernadero (GEI); informen de forma específica y adecuada sobre las emisiones, los objetivos, la gestión de riesgos y el marco de supervisión; y, a partir de 2022, cuando las empresas no cumplan sus expectativas mínimas,

“Nuestro mensaje para las participadas es claro: la crisis climática no debe y no puede ser obviada. Afecta en lo más profundo a los grandes sectores en los que invertimos y, por tanto, debe ser una prioridad en la agenda de todas las empresas. En Fidelity estamos colaborando con otras empresas de nuestro sector en el seno de la iniciativa Net Zero Asset Managers para apoyar y acelerar la transición hacia las cero emisiones netas en el mundo”, ha apuntado Jenn-Hui Tan.

Según Jenn-Hui Tan, “esperamos que las participadas hagan lo mismo y contamos con políticas para reducir las emisiones de carbono y otras sustancias que provocan el efecto invernadero. Lo anterior comprende definir e informar sobre objetivos ambiciosos que estén en consonancia con el Acuerdo de París sobre el cambio climático de la ONU, lo que incluye aproximarse a las cero emisiones netas”.

Diversidad de género en los consejos de administración

Aunque en algunos mercados se han realizado progresos durante los últimos años, los estudios más recientes realizados en el Reino Unido ponen de relieve que hay que seguir trabajando para crear un sector empresarial más equilibrado, justo y representativo. El nuevo informe, tituladoThe Hidden Truth About Diversity and Inclusion in the FTSE All-Share, de Women on Boards, puso de relieve que más de la mitad de las empresas pertenecientes al FTSE All-Share ex350 tienen equipos directivos compuestos exclusivamente por hombres.

Fidelity dialogará activamente y se planteará votar en contra de la dirección en la mayoría de mercados desarrollados donde las mujeres no ocupen al menos el 30% de los puestos en los consejos de administración. En los mercados donde el marco de diversidad todavía está desarrollándose, se fijará un umbral inicial del 15%.

A este respecto, Paras Anand, CIO para Asia-Pacífico, ha comentado: “Cada vez más estudios demuestran que las organizaciones que fomentan la diversidad son más productivas y obtienen mejores resultados. Por nuestra propia experiencia como empresa, sabemos que un lugar de trabajo diverso e inclusivo beneficia a los clientes, al negocio y a los empleados. En Fidelity, nos hemos comprometido a dialogar activamente con nuestras participadas en el Reino Unido y en todo el mundo para empujarlas hacia objetivos de diversidad de género más ambiciosos y nos aseguraremos de exigirles responsabilidades cuando defrauden nuestras expectativas”.

Aunque es posible que la Reserva Federal de Estados Unidos no comience a subir las tasas en el corto plazo, los mercados están analizando las comunicaciones de la Fed sobre el curso probable de las acciones políticas.Cualquier cambio de política percibido puede afectar tanto a los mercados estadounidenses como a los globales, incluidas las economías emergentes, señalan en un documento Daniel Szabo, Associate, MSCi Research, y de Thomas Verbraken, Executive Director, MSCI Research.

Los analistas de MSCI vislumbran tres escenarios potenciales sobre cómo la reducción monetaria y las subidas de tipos podrían desarrollarse en el plazo intermedio, centrándonos en las percepciones de los mercados sobre el momento de las respuestas de política: «demasiado, demasiado pronto»; «Momento ideal»; o “muy poco, demasiado tarde”. Las posibles implicaciones para una cartera diversificada de acciones y bonos oscilan entre el -15% y el + 7%.

Los inversores son sensibles a las señales de la Reserva Federal sobre la trayectoria futura de la política monetaria y su impacto potencial en la economía y las carteras financieras. El siguiente cuadro que compara las expectativas de los inversores muestra que en términos inequívocos.

Las expectativas actuales del mercado de dónde estarán las tasas de interés a corto plazo en un futuro lejano (línea roja) son considerablemente más altas que los niveles de junio pasado (línea azul), lo que podría atribuirse para el exitoso reinicio de la economía. Sin embargo, entre mayo y junio de este año (líneas amarillas y verdes), el enfriamiento de las preocupaciones inflacionarias a largo plazo puede haber contribuido a una disminución en el extremo largo de la curva, mientras que la declaración de la Fed del 16 de junio de 2021 sobre la posibilidad de subidas de tipos más tempranas5 puede haber levantado el corto y bajado el largo, resultando en una curva de rendimiento más plana.

Los inversores están revisando sus expectativas de tipos de interés a largo plazo

MSCI define tres escenarios hipotéticos sobre cómo los mercados financieros pueden percibir la trayectoria futura de la política monetaria:

• Momento ideal: los mercados perciben que la Fed reduce las compras de activos y aumenta las tasas en el momento adecuado para mantener controlada la inflación y, al mismo tiempo, ayuda a que el crecimiento económico se mantenga estable y sólido. Los inversores confían, la renta variable gana y los tipos a largo plazo aumentan ligeramente. Los mercados emergentes se benefician del fuerte crecimiento de EE. UU.

• Demasiado, demasiado pronto: los mercados creen que las acciones políticas ocurren demasiado pronto y son demasiado agresivas. El crecimiento económico a corto y largo plazo se ve afectado negativamente y las expectativas de inflación implícitas en el mercado caen. Las acciones caen, la curva de rendimiento se aplana y la desaceleración del crecimiento de EE. UU. Todo esto perjudica a los mercados emergentes.

• Demasiado poco, demasiado tarde: los mercados perciben que la trayectoria de la política es demasiado lenta, lo que pone en primer plano las preocupaciones sobre la inflación. Si bien el crecimiento a corto plazo es constante, las previsiones a largo plazo se ven afectadas. La inflación más alta y las perspectivas de crecimiento reducidas aumentan las primas de riesgo de las acciones. Las acciones disminuyen, mientras que las tasas de interés a largo plazo se recuperan, lo que resulta en una correlación positiva entre bonos y acciones.

Implicaciones para carteras de clases de activos múltiples

Para evaluar el impacto potencial en carteras de clases de activos múltiples, creamos una prueba de estrés utilizando el marco de pruebas de estrés predictivo de MSCI y lo aplicamos a una cartera diversificada global hipotética. En el escenario de «tiempo ideal», la mayoría de las clases de activos experimentaron rendimientos sólidos con solo los bonos soberanos perdiendo levemente, lo que resultó en una ganancia del 7% para la cartera.

El escenario de “demasiado, demasiado temprano” es la imagen opuesta, con la mayoría de las clases de activos perdiendo y los bonos soberanos proporcionando cierta cobertura contra el revés. La cartera pierde alrededor del 12% en este escenario. En el escenario de «muy poco, demasiado tarde», hay poco lugar para que los inversores se escondan, ya que tanto los bonos como las acciones caen y la cartera total pierde alrededor del 15%.

Las nuevas generaciones tienen ya abierta una expectativa de vida tal, que les puede suceder no ya como excepcionalidad, sino como habitualidad llegar a los cien años de edad. Desde lo sanitario y a pesar de permanecer aún buena parte de nuestra aldea global sufriendo la pandemia generada por el coronavirus, te decía desde lo sanitario, es una excelente noticia, nuestra capacidad de sobrevida… Ahora bien, damos vuelta la moneda y entonces cabe preguntarnos, ¿cómo se financia? ¿Con qué sistema de pensiones? Menuda tarea para actuarios.

En algunas regiones del mundo, tal el caso de ciertas poblaciones de Japón, ya encontramos personas centenarias, que no sólo gozan de buena salud física, sino también emocional. De la observación de estos grupos etarios es que surge el Ikigai, como expresión, es la unión de las palabras Ikiru (vivir) y Kai (pasión). Bien podríamos tener a lo largo de la vida, nuestro propio y personal Ikigai siempre a mano, que contempla el análisis de cuatro áreas, que a su vez se interrelacionan y conectan entre sí:

Aquello que amamos hacer y desarrollar – nuestra pasión y misión

Aquello en lo que somos realmente buenos – nuestra profesión y pasión

Aquello por lo que se nos puede pagar mejor – nuestra vocación y profesión

Aquello que necesita el mundo y podemos aportar – nuestra misión y vocación

Fue el libro de dos españoles, Héctor López y Francesc Miralles titulado justamente “Ikigai” que nos puso al tanto del secreto de Japón para una vida larga y feliz.

Nos ocupa a nosotros entonces encontrarle un sentido financiero al Ikigai. Desarrollamos una vida laboral y profesional en ciclos, cada vez más prolongada y con ella un esquema de generación de ingresos, con etapas crecientes, constantes, decrecientes, es decir, nuestro devenir financiero es la red de contención de todo aquello que significa el sentido de una vida en actividad. Si vivimos en plenitud, según nuestra pasión, profesión, vocación y misión, ¿podemos vivir de espalda a nuestras finanzas personales? Hacerlo así sería un modo incongruente de bienestar.

Aprendimos en pandemia a ser resilientes, como capacidad y plasticidad de adaptación y superación tanto individual como colectiva. También aprendimos a no ser asilientes, que implica una visión erróneo de nosotros mismos que demostramos y ponemos de manifiesto en la incapacidad para resolver problemas y superar adversidades. En finanzas personales repetir los mismos errores (exceso de gastos, de consumos superfluos, endeudamientos) a lo largo de la vida es ser asilientes.

Llegar a vivir 100 años implica desde nuestra juventud aplicar la regla de ahorro del 5×4.

Desde nuestro primer empleo iniciar con un ahorro mensual del 5% sobre ingresos y luego, en la medida que vamos creciendo en ingresos ir sumando nuevo tramos de 5% para llegar al 10%, luego al 15% y finalmente llegar, en etapa plena de actividad y creciente en ingresos, al 20% de ahorro. Según la regla de V Pareto (1848-1923) del 80/20, podríamos decir que, un 80% de consecuencias, provienen de un 20% de causas.

Entonces, calidad de vida en etapa de retiro seguramente la lograremos con nuestro ahorro, “que es un aprendizaje que se hace experiencia y se convierte en hábito, se incorpora como valor personal a lo largo de nuestra vida, cuando al inicio se lo asocia a un precio/sacrificio”.

Todo nuestro esquema decisorio respecto gastos y consumos son en nuestro día a día, de modo emocional. Hablarle a un joven de etapa de retiro, de jubilación y de ahorro es ponerlo en área racional que no mueve impulso alguno, salvo por canal de educación y alfabetización financiera, que es por donde se puede lograr motivación y generación de hábito a través de la regla 5×4.

En algunos países de Latam, fue permitido el retiro de fondos de los sistemas de pensiones vigentes. En Chile que ya van por tercer retiro, sorprendió que el retiro de las AFP no fue todo a consumo y el año pasado crecieron sostenidamente los fondos mutuos. Con ello es visible que el concepto de disponibilidad para las personas sobre sus ahorros es muy relevante, ahorrar y tener siempre un respaldo a mano y disponible.

Un pionero en el análisis de finanzas conductuales es Hersh Shefrin (1948 Canadá). En su muy buen libro “Más allá de la codicia y el miedo”, nos expresa lo siguiente, en cita textual: “cualquiera que desee planear exitosamente para el retiro reconoce la necesidad de realizar una serie de tareas fundamentales:

Identificar las necesidades financieras durante el retiro.

Ahorrar una cantidad adecuada a lo largo del tiempo.

Seleccionar portfolios de activos con un perfil de riesgo-rendimiento que sea adecuado para el logro de sus metas para retiro.

Contar con procedimientos que eviten que esos activos se consuman demasiado pronto.

Quizás la clave financiera del Ikigai sea responder en vez de reaccionar a las circunstancias. La idea de una prolongada longevidad requiere a tiempo, en la primera milla de nuestra vida laboral responder a las necesidades futuras de la última milla de la vida, cuando ya, si no hicimos nada, esto es, ningún ahorro, sólo nos queda reaccionar en queja por lo injusto de la circunstancia.