Merrill Lynch sumó a Juan Pablo Duque como senior vicepresident para su oficina de Brickell en Miami procedente de Santander.

El advisor especializado en clientes colombianos gestiona unos 450 millones de dólares bajo administración.

Trabajó durante 13 años en Santander habiendo cumplido funciones en Colombia, Brasil y EE.UU. Fue parte del Programa “Futuros Directivos de la División America” y dentro de su experiencia en el banco español se destacan los cargos de Gerente Comercial Banca Empresas en Bogotá y Coordinador de Políticas y Estrategias en San Pablo donde también cumplió funciones en la Dirección de Productos y Préstamos. Luego, en 2014 llegó a Miami donde estuvo hasta junio de 2021.

Previo a Santander, trabajó en HSBC durante dos años en la Banca Corporativa y Empresarial.

Tiene una titulación Profesional en Finanzas y Comercio Exterior por la Universidad Sergio Arboleda. Además, participó del SMART Program (Securities, Markets and Regulation) de la Universidad de Miami.

Foto cedidaGemma Corrigan, responsable de Policy and Advocacy en Federated Hermes.. Federated Hermes nombra a Gemma Corrigan responsable de Policy and Advocacy

El negocio internacional de Federated Hermes, gestora con 645.800 millones de dólares en activos, a 30 de junio de 2021, ha nombrado a Gemma Corrigan directora de Policy and Advocacy, dentro de la oficina de responsabilidad.

Según indican desde la firma, estará ubicada en Londres y reportará a Leon Kamhi, director de Responsabilidad. Desde este puesto, Corrigan desarrollará y dirigirá la aplicación del programa de Advocacy de Federated Hermes. Aprovechando su importante experiencia en el sector público, “se pondrá en contacto con las partes interesadas externas para abogar por el progreso de la industria en todas las cuestiones de sostenibilidad”, incluyendo el cambio climático, la gestión del capital humano, el gobierno corporativo y cómo la industria de la inversión puede servir mejor a sus clientes y sus inversores.

Junto con Leon Kamhi, desarrollará la política de responsabilidad y la estrategia de cambio climático de la empresa y supervisará y apoyará su aplicación en todas nuestras actividades comerciales, garantizando su alineación con el compromiso de la empresa de crear riqueza sostenible para los inversores.

El negocio internacional de Federated Hermes tiene un sólido historial en el área de Advocacy, habiendo desempeñado un papel integral en el desarrollo de los Principios de Inversión Responsable de las Naciones Unidas y convirtiéndose en su signatario fundador en 2006. Preside el Grupo de Trabajo sobre Divulgación del Foro de Riesgo Financiero Climático de la FCA-PRA, así como la sección británica de la Asociación para la Contabilidad de las Emisiones de Carbono (PCAF). La empresa colaboró ampliamente con el FRC durante su proceso de revisión del Código de Administración del Reino Unido, ayudando a dar forma a un Código riguroso y ambicioso que demuestra que el Reino Unido es líder en este campo.

Gemma Corrigan se incorpora desde el Foro Económico Mundial, donde fue economista senior y líder de la Iniciativa de Mercados Sostenibles, que tiene como objetivo acelerar la transición de toda la industria hacia los mercados sostenibles y la rápida descarbonización. Anteriormente trabajó en las Naciones Unidas y en la Embajada de los Estados Unidos, y es licenciada por la Universidad de Columbia y la London School of Economics.

“Gemma tiene una sólida formación multidisciplinar que abarca la ESG, las políticas públicas y la sostenibilidad, entre otras muchas cosas. Tiene una gran experiencia en la conducción de iniciativas complejas y ambiciosas, todo lo cual será enormemente valioso para nosotros en nuestros esfuerzos continuos para demostrar e impulsar un cambio positivo dentro de nuestra industria. Gemma será un gran activo para nuestro equipo y estamos deseando trabajar con ella”, ha destacado Leon Kamhi, director de Responsabilidad en el negocio internacional de Federated Hermes.

Por su parte, Corrigan ha declarado: “Estoy encantada de unirme al negocio internacional de Federated Hermes en un momento tan crucial para la inversión responsable. Federated Hermes tiene un largo y exitoso historial de impulsar un cambio real en toda la industria de la inversión a través de sus programas de administración, promoción y política, y espero aprovechar esto para acelerar la transición hacia un mundo y una economía global más sostenibles”.

Foto cedidaConclusiones del 25º Foro España - Estados Unidos. foro

El Foro España-Estados Unidos, la principal plataforma de encuentro entre la sociedad civil española y estadounidense impulsada por la Fundación Consejo España – EE. UU. y su contraparte estadounidense, el United States – Spain Council, celebró la semana pasada en formato híbrido-digital su 25ª edición, marcada por el nuevo escenario fruto de la pandemia y los consiguientes retos que afrontan ambos países.

Durante los días 7 y 8 de julio, los participantes en el encuentro tuvieron la oportunidad de asistir a dos sesiones de trabajo en las que se abordaron cuestiones de especial interés en el marco de la relación bilateral como: “La economía después del COVID-19: hacía una recuperación más resiliente, inclusiva y sostenible”; y “Revitalizando las relaciones transatlánticas: reparando alianzas y sosteniendo el multilateralismo”.

Estos debates, moderados por el politólogo y director de la oficina en Madrid del European Council on Foreign Relations, José Ignacio Torreblanca, contaron con la participación de ponentes de primer nivel, tanto del sector público como privado, de ambos países, entre ellos, el alto representante de la Unión Europea para Asuntos Exteriores y Política de Seguridad, Josep Borrell; la recién nombrada vicepresidenta primera del Gobierno, Nadia Calviño; el secretario del Departamento de Salud y Servicios Humanos de Estados Unidos, Xavier Becerra; o Helena Herrero, presidenta de HP para el Sur de Europa. En la primera de las dos jornadas intervino también la exministra de Asuntos Exteriores, Unión Europea y Cooperación, Arancha González Laya.

El binomio salud-economía como eje de revitalización

El impacto económico generado por el COVID-19 se ha traducido en el último año en una importante pérdida de empleo, disrupciones sociales y el incremento de las desigualdades. En España y Estados Unidos, la crisis ha afectado, además, de manera especial, al sector servicios y el turismo. Esta situación ha conducido a los gobiernos de ambos países a adoptar políticas enfocadas a la relajación monetaria y la expansión fiscal, apoyadas al mismo tiempo en la administración de la vacuna como mejor política sanitaria y económica.

En este sentido, los programas de recuperación impulsados por Estados Unidos (Building Back Better), España y la UE (Next Generation EU) han puesto el énfasis en las inversiones en programas de descarbonización y digitalización. Sin embargo, existe el riesgo de que aquellos que la crisis ha dejado atrás no puedan ser traídos de vuelta, con la consiguiente ampliación de la brecha social y desigualdad que ya existía antes de la pandemia.

La actitud colaborativa de la nueva administración Biden, clave

Tras años de dificultades en las relaciones transatlánticas, la nueva administración estadounidense ha dejado claro su deseo de reconectar con sus socios para reconstruir las alianzas y partenariados que permitieron a EE.UU. y a sus aliados prosperar en las décadas posteriores a la Segunda Guerra Mundial. Además de conceder un nuevo impulso a estas relaciones bilaterales, EE.UU. ha renovado su compromiso con el sostenimiento de las instituciones multilaterales, como la OMS u otras agencias. También con el Acuerdo de París sobre el cambio climático, mostrando el deseo de trabajar más estrechamente con sus aliados europeos, tanto en el contexto de la OTAN como de la UE o la OCDE.

Además de la política exterior, las relaciones entre Estados Unidos y España se extienden a otros muchos ámbitos en los que las interacciones son profundas y estables. Desde el punto de vista económico, empresarial, cultural y educativo, e incluso desde el de la seguridad y la defensa, dichas relaciones trascienden el color político de las dos administraciones. Sin embargo, en el Foro se destacado que la actitud más abierta y amistosa de la nueva administración estadounidense ofrece nuevas oportunidades para las relaciones entre España y EE.UU., que deben ser exploradas y aprovechadas.

De igual manera, la revitalización de las relaciones trasatlánticas resulta fundamental para afrontar los retos que están por llegar en la próxima década: el cambio climático, la pandemia, y el hacer frente a países como China y Rusia; países que están utilizando la tecnología para abrir brechas digitales con el resto del mundo. Como punto de inicio de este largo camino, el gobierno estadounidense ha puesto ya la primera piedra con la reciente cancelación de los aranceles comerciales, mientras que la segunda será el impulso de las denominadas ‘tecnologías verdes’.

BlackRock Real Assets ha logrado una recaudación final de 1.670 millones de dólares para el fondo Global Infrastructure Debt Fund (GID), incluidos 150 millones de dólares en coinversiones. El fondo ha recibido compromisos de más de 20 inversores institucionales, entre los que se encuentran compañías de seguros líderes a nivel global, fondos de pensiones públicos y privados, y family offices, de Estados Unidos, Canadá, Japón y Corea del Sur, lo que representa más del triple del objetivo de recaudación inicial.

BlackRock Real Assets estrenó su capacidad de inversión en deuda de infraestructuras en 2013 y cuenta con un amplio historial en deuda de infraestructuras tanto de grado de inversión como high yield. En la actualidad, el equipo de GID gestiona 16.600 millones de dólares en compromisos globales de clientes, lo que representa aproximadamente una cuarta parte de los compromisos totales de clientes de BlackRock Real Assets.

Global Infrastructure Debt Fund

GID es la primera oferta de fondos mixtos de BlackRock en el mercado de deuda high yield de infraestructuras, que complementa las capacidades existentes de la firma en toda la estructura de capital en deuda senior y acciones. El fondo se suma a los 1.300 millones de dólares gestionados a través de fondos mixtos de grado de inversión. GID se centra en inversiones en infraestructuras en activos reales esenciales situados principalmente en mercados desarrollados y respaldados por flujos de caja visibles. El hecho de que el fondo se centre en activos esenciales contribuye a obtener ingresos no correlacionados y a la resiliencia de la cartera, especialmente en medio de la incertidumbre del mercado global resultante de la pandemia.

El resultado de la recaudación de fondos representa el atractivo de las inversiones en deuda de infraestructuras para los inversores institucionales, debido a su potencial para obtener ingresos y beneficios de diversificación de la cartera. Con las presiones normativas y presupuestarias que limitan los préstamos tradicionales de los bancos y los gobiernos en el ámbito de las infraestructuras, han aumentado las oportunidades para la inversión privada, y las instituciones buscan asociarse con empresas experimentadas como BlackRock, cuya escala y recursos proporcionan acceso a un conjunto de oportunidades globales.

Jeetu Balchandani, director global de deuda de infraestructuras de BlackRock, comentó: «Estamos encantados con el éxito de nuestra primera recaudación de fondos de alto rendimiento. Es un reflejo de la capacidad del equipo para ofrecer un fuerte rendimiento a nuestros clientes, aprovechando nuestra capacidad única de originación directa para satisfacer el creciente deseo de exposición a activos de infraestructura resilientes. El equipo está trabajando mucho para cerrar varias oportunidades de inversión atractivas en sectores clave, incluida la infraestructura digital, que ha surgido como estrella de la pandemia. Con una amplia cartera de inversiones futuras, creemos que estamos preparados para aprovechar las oportunidades en los principales mercados».

Por su parte, Anne Valentine Andrews, directora global de BlackRock Real Assets, añadió: «Como una de las mayores plataformas de deuda de infraestructuras del mundo, tenemos un acceso natural y directo a múltiples canales de originación y la capacidad de invertir con escala para influir en las condiciones de las operaciones y los precios en beneficio de nuestros clientes. El Fondo Global de Deuda de Infraestructuras sigue proporcionando a los inversores la agilidad y la resistencia que buscan, lo que ha hecho que esta recaudación de fondos sea especialmente importante durante la pandemia».

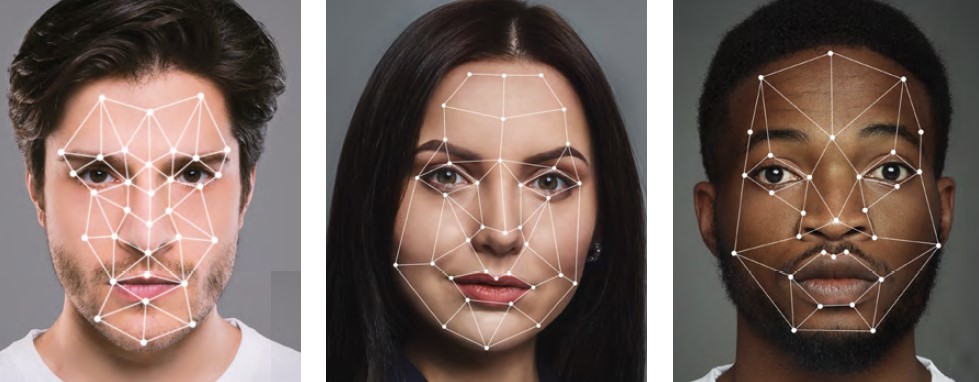

Pixabay CC0 Public Domain. La declaración sobre reconocimiento facial lanzada por Candriam suma el apoyo de 50 firmas de inversión

La iniciativa Declaración del Inversor sobre Reconocimiento Facial, lanzada por Candriam en marzo de este año, ya ha sido apoyada por 50 firmas de inversión global que de forma conjunta representan más de 4,5 billones de dólares en activos bajo gestión. Aviva Investors, Sycomore Asset Management, Domini Impact Investments y BMO Global Asset Management son algunas de las firmas que han ratificado su compromiso.

Este proyecto tiene como objetivo abordar los riesgos planteados por los productos y servicios de la tecnología de reconocimiento facial (TFR). Acogida de manera positiva por los Principios para la Inversión Responsable de Naciones Unidas, la iniciativa invitaba a los inversores a firmar la Declaración del Inversor sobre Reconocimiento Facial , y a unirse a Candriam en su compromiso con las empresas en relación con sus actividades TRF y sus políticas de derechos humanos. Según explican desde la gestora, en los próximos meses, “la Declaración del Inversor constituirá la base de un diálogo con las empresas como parte de un programa de compromiso colaborativo de carácter informado y constructivo”.

En opinión de Candriam, la tecnología TRF en su forma actual corre el riesgo de violar los derechos de la privacidad individual al carecer del consentimiento de las personas identificadas y de una supervisión oficial. “Las identificaciones erróneas son mucho más frecuentes de lo que se podría esperar, y se producen de manera más sistemática entre determinados grupos étnicos, lo que ha ocasionado detenciones ilegales”, explican.

Aunque no existe ningún marco global común en relación con la regulación de la recogida de datos biométricos y de su uso, varios estados y ciudades de Estados Unidos han prohibido el uso de la TRF. En Europa, la Comisión de la UE ha propuesto el primer marco legal para la Regulación de la Inteligencia Artificial , y China ha publicado recientemente un borrador estándar sobre los Requisitos de Seguridad de los Datos de Reconocimiento Facial. A pesar del hecho de que el mercado del reconocimiento facial es una parte relativamente pequeña del mercado de la tecnología, los gigantes tecnológicos de Estados Unidos y de China han desarrollado sus propios productos y servicios de reconocimiento facial.

Después de dominar la recogida y el análisis de los datos de comportamiento online de sus usuarios, estas empresas se están trasladando ahora al mundo físico. Para estas empresas, sus gobiernos o sus clientes empresariales, resulta importante garantizar que el desarrollo y el uso de la TRF se lleva a cabo de manera ética, con la regulación y la supervisión adecuadas. Como parte de su programa de compromiso más amplio, Candriam ha publicado un documento informativo a principios de este año que proporciona directrices a los inversores sobre los riesgos y las oportunidades de inversión de la TRF y sobre los motores clave que subyacen a la adopción global de productos TRF.

“Las tecnologías de reconocimiento facial están cambiando nuestras vidas y tienen el potencial de plantear riesgos reputacionales, operativos y financieros para las empresas, así como riesgos significativos para los derechos humanos. Resulta alentador que más de 50 signatarios, que representan más de 4,5 billones de dólares, reconozcan su papel en el compromiso colaborativo y colectivo con las empresas con el fin de garantizar que esta tecnología se utiliza de manera responsable y legal”, destaca Benjamin Chekroun, Proxy Voting and Engagement Analyst en Candriam.

La electricidad representa aproximadamente el 20% del consumo energético mundial. A medida que las nuevas tecnologías que utilizan electricidad, como los vehículos eléctricos, se generalicen, este porcentaje aumentará significativamente. La descarbonización del proceso de generación de electricidad es, según Amanda O’Toole, principal gestora de la estrategia Clean Economy de AXA Investment Managers, la clave para lograr un escenario de cero emisiones netas.

La energía renovable suele ser más barata que la generada a través de combustibles fósiles de forma convencional y la tecnología requerida para integrar las energías renovables en una red resiliente está cada vez más disponible. En consecuencia, el objetivo de la descarbonización del sistema eléctrico es alcanzable e impactante. La adopción de energías limpias se está acelerando, la capacidad en energías renovables representó casi el 90% del aumento global en la capacidad total de energía durante 2020 y se prevé que sea un 10% más alta en 2021 en comparación con 2020.

Energías renovables en mercados emergentes

Si bien el panorama varía entre los mercados emergentes, en general es favorable. En China, la seguridad energética y la sostenibilidad están adquiriendo una importancia política cada vez mayor, lo que es útil para la energía renovable y las tecnologías asociadas. El sistema actual de subvenciones a la energía eólica terrestre y solar fotovoltaica expira este año, y se está creando un nuevo marco que mejorará la visibilidad del desarrollo de las energías renovables en el futuro.

El mercado nacional de carbono de China se lanzó en julio y cubre casi el 14% de las emisiones mundiales relacionadas con la energía. Esto proporciona una herramienta para el avance gradual del gigante asiático en su transición energética.

En India, la demanda de energía está creciendo rápidamente. Si bien el carbón sigue siendo la mayor fuente de energía, el desarrollo de un sistema eléctrico nacional ha permitido un mayor papel de la energía renovable y la proporción de energías renovables en la red se duplicó entre 2006 y 2018. El apoyo a las políticas de transición sigue siendo fuerte e incluye medidas para permitir que los desarrolladores completen proyectos después de los plazos de las políticas, mitigando las interrupciones relacionadas con el COVID-19. Como resultado de este telón de fondo, se espera que India duplique sus adiciones de capacidad renovable en 2021 en comparación con 2020.

Por su parte, América Latina tiene una fuerte presencia en las energías renovables y unos objetivos ambiciosos para continuar aumentando las energías renovables en la combinación energética y diversificarse lejos de la exposición a la energía hidroeléctrica. Una combinación de ricos recursos renovables y tierras asequibles respalda estas ambiciones. A pesar de los retrasos en las subastas como resultado de la interrupción relacionada con la pandemia, la perspectiva en el largo plazo es positiva con la construcción de importante infraestructura, especialmente en Brasil, México y Chile.

¿Cuáles son los países con mayor capacidad en renovables?

En términos absolutos, China tiene la mayor capacidad renovable instalada, seguida de Estados Unidos, Alemania, Japón e India. Sin embargo, como proporción de la electricidad generada, la generación renovable es más significativa en Islandia, los países nórdicos y Brasil, donde domina la energía hidroeléctrica.

Como resultado de la inversión en innovación y escala, el coste de la tecnología renovable ha disminuido drásticamente durante la última década. La caída de los costes ha sido un factor importante en la adopción de energías renovables. En muchos mercados, la energía eólica terrestre y la energía solar fotovoltaica son más baratas que la generación de energía a través de la combustión de carbón y gas. Según O’Toole, hay cada vez más casos de tecnologías renovables que desplazan la generación de combustibles fósiles existente por razones económicas.

Las actitudes cambiantes de la población han contribuido a las decisiones corporativas de adoptar metas de cero emisiones netas y la creciente sensación de que los gobiernos tienen un mandato para apoyar la transición. Esta tendencia se aceleró durante el transcurso de 2020 y el resultado ha sido un aumento significativo en los proyectos de desarrollo de energías renovables.

¿Qué ha cambiado en China para convertirse en uno de los líderes globales en energías renovables?

Históricamente, la economía china dependía en gran medida del carbón, que aportaba más del 70% de la energía consumida y era una importante fuente de empleo para la población. Con una población activa cada vez menor y un cambio hacia una industria basada en servicios, esta última consideración se ha vuelto menos importante.

Con los ricos recursos eólicos y solares disponibles a nivel nacional, las energías renovables representan una oportunidad para la independencia energética. En este contexto, también es importante el aumento de la preocupación de la población por las implicaciones para la salud de la contaminación del aire. Más tarde, en 2015, se lanzó un documental «Under the Dome» que destaca la magnitud del problema. La combinación de esta fortaleza en la opinión popular y el potencial de las tecnologías renovables para ofrecer un futuro más limpio y un mercado en crecimiento para los mercados nacionales y de exportación fueron, en la opinión de O’Toole, fundamentales en el desarrollo de ambiciosos objetivos ambientales en China.

¿Qué fuentes de energía renovable lideran en los mercados emergentes?

Por lo general, la energía solar fotovoltaica y la energía eólica terrestre son las tecnologías económicamente más viables para los mercados emergentes. La innovación eólica marina abre nuevos mercados para esta tecnología, pero la energía hidroeléctrica sigue siendo importante en muchos mercados emergentes, incluidos China, Brasil y Rusia. La generación de energía renovable distribuida es una oportunidad para mejorar el acceso a la energía al tiempo que facilita la transición energética en mercados donde puede faltar la infraestructura de la red.

¿Qué otras energías renovables están ganando terreno?

Se espera que la energía solar fotovoltaica contribuya con el 60% de todas las adiciones de capacidad renovable a nivel mundial entre 2020 y 2025, y la energía eólica contribuirá con un 30% adicional. A medida que los costes continúan reduciéndose a través de la innovación, la energía eólica marina se está volviendo cada vez más importante en mercados como China y Chile, donde el recurso natural es abundante. La energía hidroeléctrica seguirá proporcionando casi la mitad de la generación renovable mundial. China es el líder mundial en energía hidroeléctrica, una tecnología que también es especialmente importante para Brasil, Rusia e India.

Además de descarbonizar la generación de electricidad y electrificar los vehículos; el etanol y los biocombustibles representan el potencial para descarbonizar otras partes del sistema de transporte. China y Brasil lideran en términos de producción de etanol; mientras que el sudeste asiático también contribuye en la producción de biocombustibles.

En términos más generales, O’Toole destaca que la urbanización representa una gran oportunidad para implementar tecnologías de ciudades inteligentes y edificios ecológicos que respalden la transición energética.

¿Sigue existiendo una dependencia tecnológica por parte de los mercados emergentes de los desarrollados?

Si bien muchas áreas de innovación en tecnología limpia provienen de mercados desarrollados, existen claras oportunidades de crecimiento para las actividades de los mercados emergentes.

La creciente presencia de energías renovables en las redes eléctricas, junto con la electrificación de la economía mundial, requerirá una importante inversión en infraestructura, incluida la necesidad de muchas materias primas producidas y procesadas principalmente en los mercados emergentes.

China es el mayor fabricante y exportador de paneles solares, turbinas eólicas y baterías. Tradicionalmente, la innovación fue impulsada por empresas de mercados desarrollados y esto se repitió en China, donde una ventaja de costes hizo que la producción china fuera competitiva. En mercados en crecimiento como el de las baterías, la capacidad china está innovando rápidamente y, como resultado, está asegurando clientes globales de primer nivel.

Por último, la energía renovable requiere semiconductores que a menudo se producen en mercados emergentes, incluido Taiwán, donde un líder mundial ha invertido en innovación, lo que ha contribuido a ampliar las aplicaciones y reducir los costes en su industria.

Si desea más información, por favor consulte a los representantes de AXA Investment Managers en el mercado US Offshore:

Rafael Tovar, Director, US Wholesale & Offshore Distribution

Samantha Muratori, Sales Associate, US Wholesale & Offshore Distribution

Para obtener más información sobre las capacidades de activos múltiples de AXA IM, visite www.axa-im.com

Jamie Ross, gestor de renta variable en Janus Henderson Investors. Jamie Ross, gestor de renta variable en Janus Henderson Investors

En un mes, entre el 19 de febrero de 2020 y 18 de marzo de 2020, el índice MSCI Europe cayó más de un 31%. Para entonces, creíamos que la reacción a la aparición del COVID-19 era exagerada y, en retrospectiva, teníamos razón al considerar el desplome bursátil una oportunidad de compra. Sin embargo, la velocidad y la magnitud de la recuperación ha sido asombrosa. Algo más de un año después del inicio de la crisis, las bolsas marcaron nuevos máximos históricos (fuente: Bloomberg, a 18 de junio de 2021)

Los avances en cuanto a las vacunas cambiaron el entorno de inversión

El sereno avance de los mercados de renta variable que vemos en los titulares ha ocultado una contundente rotación bajo la superficie. Las primeras fases de la crisis del COVID-19 se caracterizaron por una rentabilidad de las empresas defensivas y las que se consideraron “beneficiarias del COVID-19” muy superior a otros segmentos del mercado. Sin embargo, el 9 de noviembre, Pfizer y BioNTech anunciaron que su vacuna candidata “había demostrado una eficacia de más del 90% en la prevención del COVID-19 en los participantes”. Este momento cambio todo. Desde entonces, las acciones value, cíclicas y beneficiarias de la reapertura se han comportado de forma excelente, mientras que las acciones growth, de calidad y beneficiaras del COVID-19 han quedado muy rezagadas. Ha sido un periodo muy intenso de style factor rotation. Para dar una idea de algunos de los movimientos que hemos visto, el sector automotriz europeo ha repuntado más del 50% y los bancos se han anotado ganancias de más del 55%. Al mismo tiempo, el sector salud europeo apenas ha avanzado un 12% y los servicios públicos poco más del 8%1.

En los últimos meses, la atención de los inversores parece haber pasado de los beneficiarios de la reapertura a los beneficiarios de la inflación, aunque existe una correlación evidente entre ambos subgrupos del mercado. En general, los datos económicos han sido mucho más sólidos de lo esperado y los excelentes datos de la inflación, junto con pruebas anecdóticas de este apoyo, empiezan a elevar las expectativas.

Creo que las perspectivas de recuperación económica e inflación quizá sean más equilibradas de lo que algunos movimientos bursátiles recientes parecen indicar. Aunque es verdad que las presiones inflacionarias van a más y la recuperación económica debería seguir fuerte, hay muchas evidencias que sugieren que los inversores podrían estar extrapolando en exceso los datos económicos actuales, en los que influyen de forma importante factores muy pasajeros y fuertes efectos de base. Estamos viendo una fuerte recuperación de la demanda, junto con una respuesta más lenta de la oferta, lo que está provocando un repunte de los datos económicos y la inflación interanual. Si tratamos de eliminar las distorsiones del COVID-19 fijándonos en los datos económicos y la inflación comparado con 2019, en lugar de 2020, vemos un panorama más equilibrado.

Identificar los ganadores estructurales que se quedaron atrás

Si tomamos distancia con respecto a las fluctuaciones actuales del mercado, está claro que los cambios producidos por el COVID-19 dejarán ganadores estructurales. Los nuevos hábitos de consumo se adoptan rápidamente y a menudo son más resistentes de lo previsto. ¿Pasarán a la historia las mascarillas, el lavado constante de manos y el mayor uso de desinfectante en el hogar cuando salgamos de esta crisis? ¿Nos olvidaremos pronto de pedir comida a través de una plataforma de reparto a domicilio? ¿Será fácil pronto conseguir un intervalo de reparto de alimentos de Ocado? ¿Dejarán de socializar en Internet las generaciones más jóvenes (y no tan jóvenes)? En muchos casos, el COVID-19 simplemente aceleró los cambios estructurales que ya se estaban produciendo. Con el entusiasmo de los inversores en su apuesta por la recuperación, muchas de las empresas que se han beneficiado estructuralmente de la pandemia han quedado rezagadas; el “repunte del COVID-19” de los precios de las acciones de algunas empresas se ha eliminado totalmente, lo que podría generar algunas oportunidades interesantes.

La plataforma de Internet de reparto de comida alemana Delivery Hero es solo un ejemplo de ello. Creemos que la empresa ha salido bien del COVID-19, ganando muchos más clientes y, en general, con un aumento de la frecuencia de pedidos y del ratio de gasto por cliente. Sin embargo, desde que las acciones tocaron techo en enero, han caído alrededor de un 25%. Otro ejemplo es la empresa de juegos para celulares sueca Stillfront, que registró un fuerte aumento de la actividad de clientes e ingresos en 2020, cuando debido a los confinamientos los clientes dispusieron de más tiempo para decidir a actividades de ocio en casa. Es probable que los niveles de actividad se ralenticen algo este año al relajarse los confinamientos; sin embargo, creo que el crecimiento de juegos para celulares es una cuestión estructural y que los consumidores que volvieron a jugar durante los periodos de confinamiento podrían mantener el hábito cuando se relajen las restricciones. Tanto Delivery Hero y Stillfront son ejemplos de una temática general que hemos observado en nuestra cartera y en el mercado en general; estamos totalmente enfocados en ella y trataremos de beneficiarnos donde podamos.

Un enfoque equilibrado para el recovery trade

Seguimos un proceso de inversión basado en el análisis fundamental de empresas y la puntuación de esas empresas. Esto nos permite comparar las diferentes inversiones potenciales y tomar decisiones de inversión objetivas basadas principalmente en comparaciones de las puntuaciones que hemos otorgado a las diferentes empresas. Si nuestra puntuación de una empresa mejora, es probable que sopesemos comprar más acciones y viceversa cuando nuestra puntuación empeore. Lógicamente, esto nos hace estar mucho más enfocados en las propias empresas que en el entorno macroeconómico.

Conforme avanzamos en 2020, empezamos a encontrar diversas oportunidades de inversión entre las empresas que más se vieron afectadas por el COVID-19, como compañías aéreas, fabricantes de piezas de automóviles e incluso empresas de semiconductores. Aunque estas decisiones se basaron en el análisis fundamental específico de cada empresa, de forma conjunta, suponen un cambio importante hacia empresas que podrían beneficiarse de la reapertura de la economía global. Sin embargo, desde principios de 2021, no hemos avanzado en esa dirección y hasta ahora nuestras transacciones han sido más equilibradas, para reflejar nuestra convicción de que el recovery trade podría estar siendo demasiado rápido y anticipado. En nuestra opinión, una exposición equilibrada es el enfoque más razonable para el recovery trade.

Tribuna de Jamie Ross, gestor de renta variable en Janus Henderson Investors.

Anotaciones:

(1) Fuente: Bloomberg, al 18 de junio de 2021, rentabilidades de precios expresadas en euros. Sector automotriz = índice STOXX Europe 600 Automobiles & Parts; sector bancario = índice STOXX Europe 600 Banks; sector salud = índice STOXX Europe 600 Health Care; servicios públicos = índice STOXX Europe 600 Utilities. La rentabilidad pasada no es indicativa de rentabilidades futuras.

Solo para inversores profesionales y cualificados

Solo para uso fuera de US o con profesionales de US dando servicio a personas no US

Con fines promocionales

No disponible para distribución propia

Información importante

Las opiniones presentadas son a la fecha de publicación. Son solo para fines informativos y no deben utilizarse ni interpretarse como inversión, asesoramiento legal o fiscal o como una oferta de venta, una solicitud de una oferta de compra o una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado. Nada en este material se considerará una prestación directa o indirecta de servicios de gestión de inversiones específicos para los requisitos del cliente. Las opiniones y los ejemplos son una ilustración de temas más amplios, no son una indicación de la intención comercial, están sujetos a cambios y pueden no reflejar los puntos de vista de otros miembros de la organización. No tiene la intención de indicar o implicar que cualquier ilustración / ejemplo mencionado esté ahora o haya estado alguna vez en alguna cartera. No se pueden garantizar previsiones y no hay garantía de que la información suministrada sea completa u oportuna, ni existen garantías respecto a los resultados obtenidos de su uso. Janus Henderson Investors es la fuente de datos, a menos que se indique lo contrario, y cree razonablemente que puede confiar en la información y los datos obtenidos de terceros. El rendimiento pasado no es garantía de resultados futuros. La inversión implica riesgos, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. Este material o información contenida en él puede estar restringido por ley, no puede ser reproducido o referido sin permiso expreso por escrito o usado en cualquier jurisdicción o circunstancia en la cual su uso sería ilegal. Janus Henderson no es responsable de ninguna distribución ilegal de este material a terceros, en su totalidad o en parte. El contenido de este material no ha sido aprobado ni respaldado por ninguna agencia reguladora.

Janus Henderson Investors es el nombre bajo el cual los productos y servicios de inversión son proporcionados por las entidades identificadas en las siguientes jurisdicciones: (a) Europa por Janus Capital International Limited (número de registro 3594615), Henderson Global Investors Limited (número de registro 906355) , Henderson Investment Funds Limited (número de registro 2678531), Henderson Equity Partners Limited (número de registro 2606646), (cada uno de ellos registrado en Inglaterra y Gales en 201 Bishopsgate, London EC2M 3AE y regulado por la Autoridad de Conducta Financiera) y Henderson Management SA (número de registro B22848 en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier); (b) EE. UU. por asesores de inversiones registrados en la SEC que son subsidiarias de Janus Henderson Group plc; (c) Canadá a través de Janus Capital Management LLC solo para inversores institucionales en determinadas jurisdiccionesd; (d) Singapur por Janus Henderson Investors (Singapore) Limited (número de registro de la empresa 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) Hong Kong por Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong; (f) Taiwan R.O.C por Janus Henderson Investors Taiwan Limited (operado independientemente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipei (110). Tel: (02) 8101-1001. Licencia SICE aprobada número 023, emitida en 2018 por la Comisión de Supervisión Financiera; (g) Corea del Sur por Janus Henderson Investors (Singapore) Limited solo para inversores profesionales calificados (según se define en la Ley de servicios de inversión financiera y mercado de capitales y sus subregulaciones); (h) Japón por Janus Henderson Investors (Japan) Limited, regulado por la Agencia de Servicios Financieros y registrado como una Firma de Instrumentos Financieros que lleva a cabo Negocios de Gestión de Inversiones, Negocios de Agencias y Asesoramiento de Inversiones y Negocios de Instrumentos Financieros Tipo II; (i) Australia y Nueva Zelanda por Janus Henderson Investors (Australia) Limited (ABN 47124279518) y sus entidades corporativas relacionadas incluyendo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16165119531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) Oriente Medio por Janus Capital International Limited, regulado por la Autoridad de Servicios Financieros de Dubai como Oficina de Representación. No se realizarán transacciones en el Medio Oriente y cualquier consulta debe dirigirse a Janus Henderson. Podemos grabar llamadas telefónicas para nuestra protección mutua, para mejorar el servicio al cliente y para fines de mantenimiento de registros reglamentarios.

Fuera de los EE. UU .: Para uso exclusivo de inversores institucionales, profesionales, calificados y sofisticados, distribuidores calificados, inversores mayoristas y clientes mayoristas según lo define la jurisdicción aplicable. No para visualización o distribución pública.

La primera semana de agosto ha resultado ser razonablemente tranquila para los mercados, aunque las cifras de empleo privado (ADP) fueron tibias y se comienza a subir el tono respecto al techo de la deuda.

A falta de noticias más jugosas, el aumento en contagios por la variante Delta sigue acaparando titulares. De acuerdo con Bloomberg, EE.UU. necesita ahora vacunar a casi el 90% de su población para alcanzar inmunidad grupal, con la consiguiente presión a las autoridades sanitarias (FDA) para aprobar formalmente la comercialización de las vacunas, con la de Pfizer como primera de la fila.

Los países mas ricos, como Alemania y Francia, siguen el ejemplo de Israel y pasan al ataque desplegando una iniciativa para inyectar una tercera dosis a los que forman parte del colectivo de alto riesgo, a pesar del incremento en el precio por dosis instrumentado por Pfizer y Moderna en la Unión Europea.

En China, se han identificado importantes brotes del COVID-19 en al menos 14 provincias, incluidas ciudades clave como Wuhan (donde se realizarán pruebas de la variante Delta a sus 12 millones de habitantes), obligando a las autoridades a cortar el tráfico en Pekín. Mientras, la aplicación de rastreo más utilizada del país se está colapsando bajo la presión de decenas de millones de usuarios. Un nuevo cierre en China no haría más que empeorar los problemas en la cadena de suministro (semis, por ejemplo) que dificultan la recuperación económica total.

No obstante, la realidad respecto a las repercusiones de la nueva ola de contagios no parece ser tan grave como sugieren algunos de los medios de comunicación, al menos desde el punto de vista de los inversores. La comunidad inversora, a tenor de los últimos movimientos en el mercado, muestra cierta complacencia, aunque comienzan a guardarse las espaldas (las cestas de valores COVID vs Re-Apertura mantienen el buen comportamiento iniciado en junio). En la misma línea, compañías “epicentro” como Royal Caribbean destilan optimismo (RCL ha anunciado que su flota al completo estará navegando en la primavera de 2022, con un 80% de capacidad desplegada a final de año) en sus presentaciones trimestrales. Esta indiferencia puede estar justificada, como explica este análisis de Wall Street Journal, por el aumento exponencial del conocimiento acerca del virus y el creciente arsenal de contramedidas que ahora tenemos a nuestra disposición, lo que hace que las consecuencias económicas de cada ola de la pandemia hayan seguido una pauta descendente.

Otro factor positivo radica en el creciente número de mandatos de vacunación (incluidos los de una serie de empresas multinacionales y, desde el martes, los de la ciudad de Nueva York), que contribuyen a acercar a la ciudadanía al umbral de la inmunidad de rebaño (de acuerdo con este artículo, la campaña de inoculación se ha acelerado y un 70% de los estadounidenses habría recibido ya al menos una dosis). Esto refleja, además, un cambio en la estrategia de las autoridades sanitarias -que quedó de manifiesto en las declaraciones de Fauci esta semana- que pasa a imponer sanciones a quienes evitan las vacunas en vez de cerrar segmentos completos de la economía. En un país en el que quien no esta protegido es porque no quiere, como explica Washington Post, la obligatoriedad en el ámbito público y privado cobra una mayor relevancia.

Es esperable, con las vacaciones de verano de por medio, que las cifras del COVID muestren un deterioro en las próximas semanas, oscilando entre 140.000 y 300.000 transmisiones diarias en agosto. No obstante, si las estadísticas de nuevos casos no dan síntomas de estabilidad (en Florida, por ejemplo, las hospitalizaciones están marcando cifras récord) es probable que se anuncien nuevas medidas de obligatoriedad del uso de mascarillas y otras restricciones que llevarían al mercado a operar en un contexto de mayor volatilidad. Los agentes de mercado siguen con inquietud eventos como la cancelación de la feria del automóvil en Nueva York o la posible prohibición del acceso de turistas estadounidenses no vacunados a Europa.

Mientras, en Pekín –como explicábamos la semana pasada-, el entorno regulatorio, el retiro de estímulos y las recientes inundaciones se traducen en menor ritmo de actividad económica. El índice de gerentes de compras Caixin en el sector industrial correspondiente al mes de julio, en 50,3, ilustra el estancamiento en crecimiento. Por su parte, el NBS de manufacturas retrocede desde 50,9 hasta 50,4 y los termómetros de actividad en sector servicios (de momento mas resistentes, con el Caixin servicios apuntándose un 54,9 desde el 50,3 de junio) muy probablemente reflejen en pocas semanas el efecto de la nueva ola de trasmisiones del COVID, que ya se traduce en revisiones a la baja de estimados por parte de los economistas.

A pesar de las abultadas caídas (el índice MSCI China TMT se sitúa ya en el -26% desde el inicio del 2021), el ruido regulatorio probablemente continúe, ejemplificado esta semana por el embrollo de comunicaciones de ida y vuelta respecto a las bondades sociales de los juegos online. En la sesión del martes, Tencent se dejaba otro 6% y el artículo publicado en el Economic Information Daily hizo temer que la industria de los videojuegos fuera el próximo objetivo de los reguladores, al tachar esta alternativa de ocio de «opio espiritual». En este sentido, la virulenta reacción de los inversores obligó al medio -supervisado y dirigido por la agencia estatal de noticias Xinhua- a volver sobre sus pasos, reconociendo los beneficios sociales en la “energía positiva” que genera esta actividad.

Sea como fuere, y a pesar de la compresión en múltiplos producida por la campaña gubernamental en contra de los gigantes del internet chino (que en comparación con sus comparables internacionales cotizan a las valoraciones mas apuradas desde 2012), lo más factible es que las reformas estructurales continúen durante los próximos meses. Tal y como analizamos en nuestra columna hace siete días, estas iniciativas forman parte del plan quinquenal y apuntan a un objetivo de largo plazo, lo que a priori elevaría el umbral de tolerancia de los responsables políticos ante incrementos puntuales de volatilidad en los mercados de crédito y renta variable. Solo si las autoridades no fuesen capaces de recuperar cierta normalidad en la actividad de los inversores o si las recientes medidas adoptadas desestabilizaran la cotización de la divisa (que de acuerdo a su correlación reciente con los requisitos de reservas sobre depósitos bancarios podrían sufrir ajustes adicionales a la baja), reviviendo los episodios de 2015 o 2018, los altos cargos del Partido Comunista podrían abandonar su programa de reformas, al menos temporalmente, y adoptar medidas más expansivas para reactivar la economía.

En el corto plazo, el trasfondo en China empaña las perspectivas para la inversión en mercados emergentes, de por sí no demasiado favorables. Un 46% de los bancos centrales en estas economías se han embarcado ya en ciclos de subidas de tasas de interés, sus índices de condiciones monetarias se han deteriorado, el número de casos de COVID sigue siendo elevado con respecto a las cifras mostradas en economías desarrolladas (especialmente en Asia), y lo mismo sucede con los indicadores de actividad manufacturera (PMIs), que muestran divergencias negativas respecto a países avanzados. El MSCI EM de renta variable ha perdido el soporte que proporcionaba su media móvil de 200 sesiones, los diferenciales de crédito han ampliado tímidamente y las divisas emergentes registran una tendencia preocupante respecto al dólar. A pesar de todo, el atractivo a medio plazo se mantiene vigente para esta clase de activos, que muestran rentabilidades esperadas superiores. Adicionalmente, el exceso de optimismo y el posicionamiento han retrocedido desde los máximos observados a comienzo del año.

Además de la calma chicha en el ámbito geopolítico y la tranquilidad respecto a la incidencia de la variante Delta sobre la economía, el excelente desempeño corporativo registrado en el segundo trimestre está permitiendo a las bolsas de países desarrollados continuar operando en zona de máximos.

En EE.UU., un 92% de las empresas que han reportado cifras para el segundo trimestre (hasta ahora la mitad de los componentes del S&P 500) han batido los estimados de beneficio por acción y hasta un 87% han alcanzado -o superado- las proyecciones del consenso de analistas en materia de facturación. Se trata de los resultados más brillantes de los últimos 54 trimestres, que podrían seguir sorprendiendo si tenemos en cuenta un crecimiento nominal que alcanzará el 12% en base trimestral anualizada, aunque las revisiones de beneficios al alza respecto a recortes o el porcentaje de ajuste en estimados para economías desarrolladas estén en máximos.

Pixabay CC0 Public Domain. Natixis IM aglutina su negocio de indexación directa y carteras mulitactivo en su división Natixis Investment Managers Solutions

Natixis Investment Managers ha anunciado su decisión de unificar varias de sus marcas secundarias de negocios relacionadas con la indexación directa, con la gestión overlay (carteras con gestión coordinada) y con las carteras multiactivo bajo el paraguas y la marca de su negocio de consultoría, Natixis Investment Managers Solutions.

Según ha explicado la gestora en un comunicado, la unidad resultante tendrá bajo gestión 45.000 millones de dólares en activos y estará dirigida por Curt Overway y Marina Gross, ambos bajo el cargo de co-directores. “El gran crecimiento de nuestro negocio ha llevado a necesitar un enfoque más racionalizado. Confiamos en que la nueva Natixis Investment Managers Solutions ofrezca a los clientes una experiencia aún mejor, además de ayudarles a seguir cumpliendo sus objetivos financieros a largo plazo», ha señalado David Giunta, consejero delegado de Natixis Investment Managers en Estados Unidos.

Como resultado de esta unificación en sus negocios, las capacidades de indexación directa de la gestora, que anteriormente dependían de la división Active Index Advisors (AIA), se ofrecerán ahora como parte de Natixis Investment Managers Solutions y se retirará el nombre de AIA como división. Del mismo modo, la capacidad de Integrated Portfolio Implementation®, que antes se encontraba bajo la marca Managed Portfolio Advisors (MPA), también se ofrecerá bajo el paraguas de Natixis Investment Managers Solutions, y el nombre MPA será retirado.

Desde la gestora destacan que todos estos cambios se producirán sin que supongan ningún cambio para los clientes y sus cuentas, así como para sus contratos legales, y todos los empleados actuales de Natixis de las distintas submarcas, que han pasado a ser empleados de la división comercial unificada.

Además de la indexación directa y la implementación de carteras integradas, la división combinada Natixis Investment Managers Solutions ofrece capacidades como las carteras modelo, que abarcan estrategias estándar y personalizadas gestionadas por equipos especializados. “Las carteras modelo ofrecen un proceso de inversión más coherente para los clientes y permiten a los asesores disponer de más tiempo para atender las necesidades de los clientes”, destacan desde la gestora. También dentro de esta área de negocio se encuentra Natixis Sustainable Future Funds®, soluciones de inversión diseñadas para los inversores de jubilación que quieran generar rendimientos sostenibles a largo plazo.

“Natixis ha sido un proveedor líder de soluciones de inversión innovadoras durante casi dos décadas. Reunir estas capacidades bajo un mismo techo como Natixis Investment Managers Solutions representa nuestros esfuerzos continuos para ofrecer las mejores soluciones de inversión a nuestros clientes», ha señalado Curt Overway, codirector de Natixis Investment Managers Solutions.

Por su parte, Marina Gross, codirectora de Natixis Investment Managers Solutions, ha añadido: “Al unificar nuestros productos innovadores y soluciones de inversión bajo el liderazgo de un único equipo, buscamos ofrecer la experiencia más fluida y de mayor calidad a nuestros clientes”.

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) ha emitido un informe sobre la gestión y supervisión de los riesgos ESG, dirigido a entidades de crédito y empresas de servicios de inversión. Según el análisis que hace finReg360 de este documento, la EBA se ha centrado en evaluarlos posibles efectos financieros que los riesgos ESG pueden causar en las entidades en diferentes horizontes temporales.

Su conclusión es que estos riesgos, según el supervisor, deben evaluarse mediante una visión global y prospectiva y gestionarse con acciones tempranas y proactivas. Además, la autoridad europea ha remitido el informe al Parlamento, al Consejo y a la Comisión, y servirá de base para la elaboración de futuras directrices. «El informe tiene como principales objetivos: detallar las medidas, procedimientos y estrategias para identificar, evaluar y gestionar los factores ESG; aclarar cómo las autoridades competentes deben considerar los riesgos ESG en sus modelos de supervisión; y aportar un enfoque estandarizado sobre los conceptos de riesgos y factores ESG», explican desde finReg360.

Desde la firma señalan que las recomendaciones de la EBA deben tenerse en cuenta junto con los requisitos de la normativa de requerimientos de capital (CRR), de divulgación (SFDR), de taxonomía, de información no financiera (NFRD) y de la propuesta de directiva de divulgación de información corporativa en materia de sostenibilidad (CSRD).

Sobre la gestión del riesgo ESG de las entidad, la EBA considera necesario mejorar los mecanismos actuales de integración de los riesgos ESG en la estrategia empresarial, en los requisitos organizativos y de gobernanza, y en los procedimientos de gestión de riesgos de las entidades. «El regulador bancario otorga una especial relevancia a los riesgos medioambientales y, especialmente, a los derivados del cambio climático», recuerda finReg360 en su último análisis.

Entre las medidas propuestas por la EBA para desarrollar una estrategia empresarial destacan:

Elaborar un plan estratégico a largo plazo (mínimo de 10 años) en el que se evalúe el potencial efecto de los riesgos ESG en distintos escenarios. Es la principal novedad respecto al documento de consulta que la EBA publicó el 30-10-2020

Definir y divulgar objetivos estratégicos relacionados con la sostenibilidad, y concretar los KPI que permitan medir el grado de consecución de dichos objetivos

Desarrollar medidas de implicación con las compañías en las que se invierte, con los prestatarios o con otras partes interesadas

Analizar la posibilidad de lanzar «productos sostenibles» o ajustar las características de los productos existentes para verificar que se alinean con los objetivos ESG definidos

Sobre la gobernanza, el supervisor recomienda a las entidades definir procedimientos internos de control y responsabilidades, sobre sostenibilidad y riesgos ESG según el modelo de las tres líneas de defensa. En cambio, sobre la gestión del riesgo, finReg360 recuerda que la evaluación de la materialidad de los riesgos ESG tendrá en cuenta: el perfil de riesgo de la entidad; su efecto sobre los riesgo financieros, tal y como lo recoge el marco normativo de los procesos de evaluación de la adecuación del capital interno (ICAAP, por sus siglas inglesas) y de la liquidez interna (ILAAP, por sus siglas inglesas); la previsible ausencia de información y datos de sostenibilidad para la aplicación de metodologías y medidas de mitigación; las políticas ESG para la evaluación de la solidez financiera de las contrapartes; y el uso de metodologías para evaluar la resistencia de los riesgos ESG.

A la hora de hablar de propuesta, la EBA apunta dos ideas para la supervisión de los riesgos ESG. «Por un lado, mejorar los sistemas actuales de evaluación y supervisión (SREP, en siglas inglesas) para que las autoridades puedan entender mejor el impacto de los riesgos ESG sobre la capacidad de recuperación a largo plazo de las entidades. Y por otro, incorporar a los marcos de supervisión, de forma progresiva, la exposición de los modelos de negocios a los factores ESG, y, en particular, el análisis de su influencia sobre los riesgos financieros», señalan desde finReg360. Además, la EBA determina también que la supervisión deberá regirse por el principio de proporcionalidad y tener en cuenta el modelo de negocio, el tamaño, la naturaleza y la complejidad de la operativa de cada entidad.

Por último destacan como relevante que la EBA proporciona una definición estandarizada de «factor ESG» y «riesgo ESG», que incluye los riesgos físicos y de transición. Además, aporta ejemplos concretos de riesgos ASG para argumentar su relevancia para el sector. También se presenta una lista no exhaustiva de herramientas cuantitativas y cualitativas para identificar, evaluar y valorar los riesgos ESG.

En este sentido, desde finReg360 indican que la EBA tiene en consideración tres aspectos:

Los enfoques más adecuados para identificar y gestionar los riesgos ESG son los que valoran las carteras, el marco de riesgos (incluyendo análisis de escenarios) o las exposiciones

Estas tres opciones contribuyen a evaluar cómo las carteras se alinean con los objetivos de sostenibilidad y con el riesgo derivado de la exposición de las actividades de negocio. «Por eso, la EBA recomienda aplicar una combinación de los tres enfoques», matizan.

En cuando a los indicadores ESG, deben aplicarse los criterios de taxonomía u otros derivados de estándares internacionales, de índices de referencia o de cualquier otra normativa sobre sostenibilidad