La gestora de fondos Santander Asset Management anunció la primer compra de su fondo de activos inmobiliarios de renta habitacional en Chile, de la mano de la operadora inmobiliaria Grupo Patio.

El fondo Santander Rentas Residenciales firmó una promesa por el 65% del edificio “5 abril”, siendo así la primera inversión de este instrumento, según informó la administradora de fondos a través de un comunicado. Este nuevo paso va en línea con la estrategia definida para este fondo de materializar en el corto plazo sus primeras inversiones en este mercado, que cuenta con atractivas perspectivas de crecimiento, agregaron.

El edificio ha sido especialmente diseñado y construido para el negocio de renta residencial. Está ubicado en Hermanos Arellano 160, en la comuna de Estación Central, en Santiago de Chile, y cuenta con 298 departamentos que se reparten en 22 pisos. Se espera que comience a operar en abril de 2022.

“Seguimos avanzando en este fondo que estamos seguros es una atractiva inversión, debido a que ofrece buenos retornos, genera una diversificación para el cliente final y, lo que es muy importante, es un producto atractivo para los arrendatarios”, afirmó Sergio Soto, gerente general de Santander Asset Management.

Por su parte, Gregorio Sepúlveda, gerente de Patio Capitales y Patio Residencial, destacó que “los edificios de renta residencial que estamos desarrollando buscan entregarle un alto nivel de calidad de vida a nuestros usuarios y, al mismo tiempo, contribuir de manera positiva a sus comunidades”.

El fondo de renta residencial de Santander Asset Management y Grupo Patio fue lanzado en junio de este año, buscando invertir en una primera etapa en al menos tres edificios dedicados exclusivamente al arriendo y que se encuentran en fase de desarrollo en la Región Metropolitana.

Las propiedades posteriormente serán administradas por Patio Residencial, una de las seis divisiones de Grupo Patio, que además es dueño del 35% restante del inmueble.

Según cifras de Grupo Patio, la renta residencial en el país representa menos de 2% del mercado de arriendo de departamentos, lo que supone un alto potencial de crecimiento en el mediano y largo plazo.

Wikimedia CommonsPedro Castillo, presidente de Perú. Pedro Castillo, presidente de Perú

Ya han pasado un par de semanas desde que Pedro Castillo, el ganador de una vertiginosamente estrecha elección presidencial, asumiera como nuevo mandatario de Perú. Y si bien las selecciones de autoridades económicas que ha hecho han dado cierta calma al mercado, las dudas siguen rondando entre los inversionistas.

En ese frente, dos nombres han surgido a la prominencia: Pedro Francke, considerado como un economista de corte más técnico, que alivió a los mercados tomando la posta del Ministerio de Economía y Finanzas; y Julio Velarde.

Éste último, que ha estado al mando del Banco Central de Reserva del Perú desde 2006, ha estado en la mirada de los inversionistas desde que Castillo lo invitó a seguir a cargo de la presidencia del ente rector. Y si bien todavía no se ha materializado su reunión formal, reportes de prensa locales apuntan a que éste sería el caso, y eso fue suficiente para provocar una baja del tipo de cambio, de 4,11 a 4,04 soles por dólar al conocerse la noticia.

Los inversores han estado siguiendo de cerca las decisiones de los primeros días de Castillo, pero si bien las luces de continuidad monetaria y comentarios explicitando el respeto a variables como la propiedad privada han logrado inyectarles cierta calma a algunos actores, las ansiedades persisten.

Visiones de mercado

En la clasificadora de riesgo S&P Global Ratings advierten que, a diferencia del expresidente Ollanta Humala –con quien se lo ha comparado una que otra vez–, Castillo no está suavizando su postura.

“Desde la elección, Castillo ha repetido su compromiso de pedirle al Congreso que rescriban la Constitución, ha enfocado el debate en torno al sector minero en los impuestos, y ha impulsado el apoyo a la agricultura”, indicó la agencia calificadora en un informe reciente.

Eso sí, para la firma internacional, las “señales preliminares de continuidad de política” en el banco central peruano “descartan controles de precios o divisas”.

De todos modos, la clasificadora de riesgo destaca que hay una fecha clave que podría dar más luces sobre los próximos pasos del nuevo gobierno peruano: el 30 de agosto, cuando la administración de Castillo debe presentar su presupuesto para el Estado para 2022.

Bank of America (BofA) también se cuenta entre las entidades financieras que miran con dudas lo que va del mandato. “En nuestra visión, la perspectiva de la política doméstica se ha deteriorado”, indicó el banco de inversiones estadounidense en un informe reciente.

Para la firma, la selección de un gabinete ministerial “predominantemente radical” –con Francke y Aníbal Torres, titular del Ministerio de Justicia, como los únicos dos ministros considerados como moderados– y un “creciente coro entre los partidos políticos” que critican estas designaciones, acusando al gobierno de enfrentarse con el Congreso en vez de reconciliarse con él.

En esa línea, BofA recalca que es poco lo que pueden hacer Francke y Torres frente a otros 17 ministros, con visiones más extremas. “Hay dudas de qué tan efectivos puedan ser estos dos ministros para contener el apetito por políticas populistas”.

El futuro de la moneda

Una variable que se ha mostrado especialmente sensible a la incertidumbre política es la moneda, con una fuerte depreciación del sol peruano.

Esto, destaca el Instituto de Finanzas Internacionales (IIF, por su sigla en inglés), se ha dado “principalmente por una transición política y el descontento social con los resultados económicos” del país, considerando que la posición externa del país no se ve especialmente vulnerable.

Según los cálculos del IIF, hay una subvaloración de 7% del sol peruano, considerando una norma de cuenta corriente apretada –con condiciones de financiamiento externo constreñidas–, que se contrasta con una depreciación real de 12% desde finales de 2019.

Eso sí, un deterioro en las finanzas públicas cambiaría el escenario, según destacaron en su informe. “Si la política fiscal girara a una postura más expansiva permanentemente, se daría una situación de cuenta corriente, lo que validaría la reciente depreciación del tipo de cambio”, indicaron.

El dólar en Lima partió el año en torno a los 3,6 soles por dólar, pero entre altibajos ha ido subiendo fuertemente hasta los 4,10 soles que ronda actualmente, lo que representa una subida de cerca de 14% en lo que va de 2021.

Insigneo ha incorporado al equipo de asesores financieros de padre e hijo, Jeffrey B. Kline. Los advisors homónimos llegan desde Wells Fargo y junto a la incorporación de Juan A. González de Kovack International, crearon The Bay Wealth Group. Además, se unió a ellos, Marlene Pavon.

Jeffrey B. Kline padre ha estado en la industria desde que se unió a Merrill Lynch International en Panamá en 1972. Después de trabajar seis años en la oficina de Panamá, se mudó a Nueva York en 1978 y trabajó en la oficina de comercio de productos básicos de América Latina.

En 1985, se trasladó a la oficina de Merrill Lynch International en Miami, convirtiéndose en uno de los primeros asesores financieros en esa oficina enfocados en negocios latinoamericanos. Continuó prestando servicios a clientes en esta región en Citi, Morgan Stanley, luego Wells Fargo y hasta ahora que llega a Insigneo.

Por otro lado, su hijo, Jeffrey B. Kline II ha sido asesor financiero en Miami durante más de 28 años. Tiene experiencia trabajando con clientes de alto patrimonio en Estados Unidos, Europa, América Latina y el Caribe y recientemente trabajó para Wells Fargo Advisors. Comenzó su carrera en Prudential, luego trabajó en Citi-Smith Barney, más tarde Morgan Stanley.

Juan A. González tiene 16 años de experiencia en wealth management, comenzando como asociado de Citi Smith Barney y luego convirtiéndose en advisor de Morgan Stanley. Tiene experiencia trabajando con clientes de alto patrimonio en Estados Unidos, México, América Latina y el Caribe.

En 2018, González dejó Morgan Stanley para comenzar su viaje como independiente utilizando su especial afinidad por la tecnología y su creencia en garantizar que las inversiones se correspondan adecuadamente con cada cliente.

“Mi trabajo siempre ha sido de relaciones, con mi familia, colegas importantes, y por eso estoy encantado de que mi hijo Jeffrey y yo nos uniremos a la familia Insigneo junto con nuestro buen amigo y colega Juan A. González”, dijo Jeffrey B Kline padre.

“Estamos más que emocionados de que el equipo de padre e hijo de Jeffrey B. Kline Sr. y Jeffrey B. Kline II, junto con su buen amigo y colega Juan A. González, se hayan unido a nuestra familia de asesores financieros internacionales independientes en Miami. Cada uno de ellos viene a nosotros con años de experiencia, y esperamos trabajar con ellos a medida que hacemos crecer el negocio juntos aquí en Miami y en América Latina y otras regiones del mundo”, dijo José Salazar, Head of Business Development in US y New York.

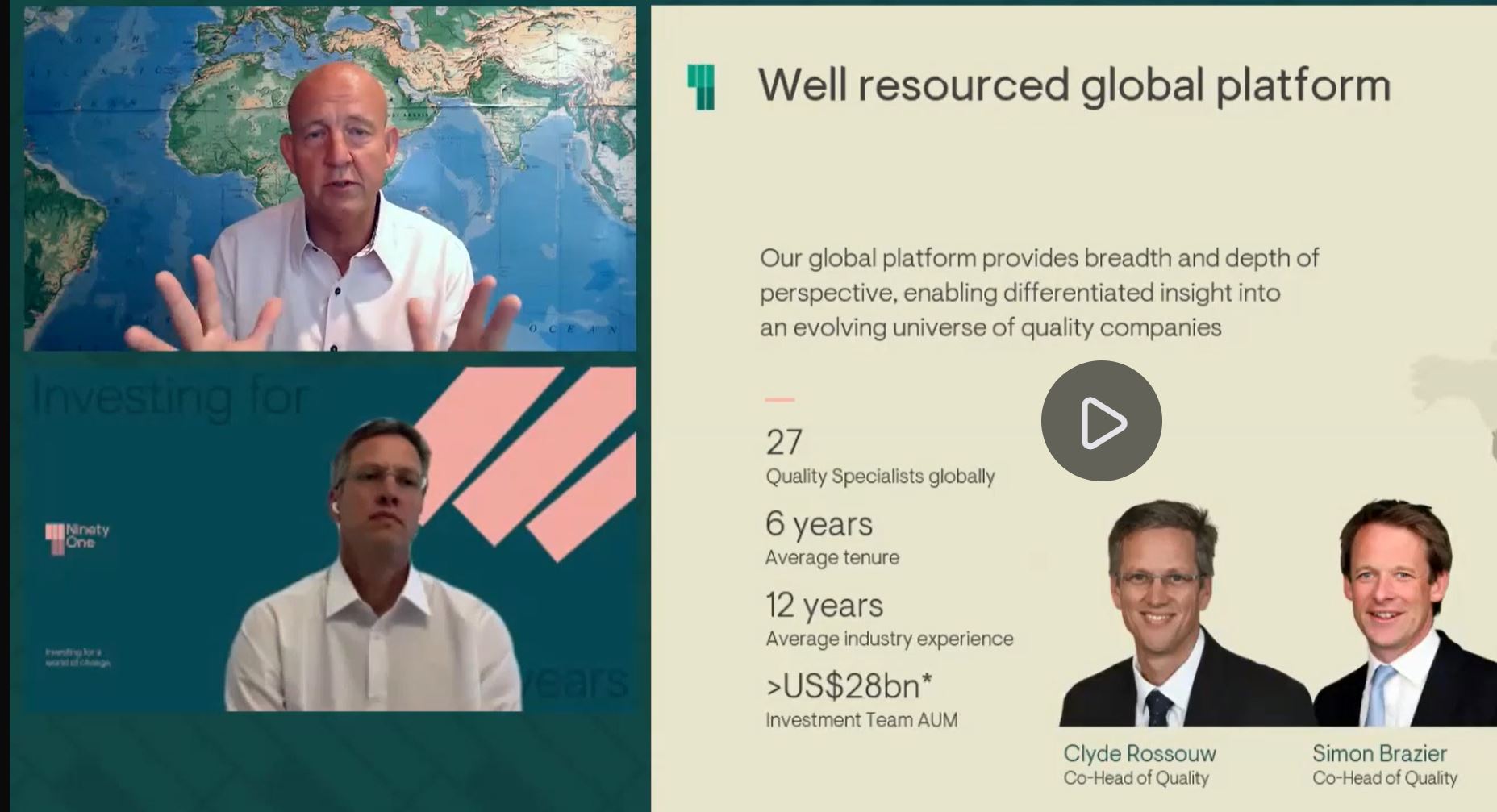

En la opinión de Clyde Rossouw, co responsable del equipo de renta variable Quality y gestor de la estrategia Global Franchise en Ninety One, en los últimos meses se han observado unos cambios significativos en la estructura del mercado que sugieren que junio marcará el pico del ciclo actual. Conforme el año avanza hacia su segunda mitad, los inversores se cuestionan sobre una posible desaceleración en la economía y en consecuencia, sobre la necesidad de realizar cambios en la asignación de sus carteras.

A juicio del gestor, el debate entre las acciones value y growth se resuelve invirtiendo en empresas con un crecimiento estructural. En cuestión de márgenes, la rentabilidad de los sectores más cíclicos como, por ejemplo, los bancos y las empresas de energía, pueden estar cerca de sus máximos, por lo que se recomienda cierta cautela.

Las expectativas de inflación han sido una parte clave en el rally experimentado por las acciones value y cíclicas. Cuando la economía entra en una fase de recuperación, el poder de fijación de precios se amplía y las empresas se encuentran en una mejor situación, por lo que no es tan necesario mantener una lista exclusiva de acciones con ventajas competitivas y posicionamiento de marca. Sin embargo, en el momento en que la ampliación del poder de fijación de precios y la inflación están llegando a un pico, el caso de inversión tras una recuperación debe ser cuestionado.

Una recuperación diferenciada: la disponibilidad de vacunas marca el ritmo de recuperación

Para que el 70% de la población esté vacunada a finales de 2021, 10.500 personas deben ser vacunadas cada minuto. Las respuestas de los gobiernos serán una función de las tasas de vacunación que cada país sea capaz de conseguir, dependiendo en parte de sus ventajas en recursos y en cierta medida de su desarrollo tecnológico. Por eso, la idea de una recuperación sincronizada es elusiva, algo que complicará las decisiones de inversión a futuro. Por ejemplo, las empresas que operan en un ámbito más local en determinadas economías en las que sus tasas de vacunación son bajas y sus tasas de infección son altas, se verán más afectadas.

Un desempeño fuerte y resiliente, impulsado por los fundamentales

Unos menores tipos de interés por más tiempo juegan un papel importante para las empresas que cuentan con unos beneficios de larga duración. Se trata de empresas que serán capaces de mantener un crecimiento secular. En 2020, la estrategia Global Franchise consiguió un desempeño superior al mercado, a pesar de que perdió impulso en el último trimestre debido a la rotación del mercado hacia los valores value. Al comienzo de la temporada de beneficios de enero, alcanzó un mínimo en febrero, y a partir de ahí encontró la senda del rendimiento en el momento que los datos de los fundamentales sirvieron de respaldo para el repunte. En lo que va de año, los rendimientos de la cartera se sitúan por delante del mercado, gracias a la inversión en empresas con buenos credenciales y claramente diferenciadas frene a sus competidores.

En el último trimestre, una de las principales empresas que ha contribuido a un desempeño superior de la estrategia Global Franchise frente al mercado ha sido Moody’s, la agencia de rating crediticio es una de las acciones clave de la cartera dentro del sector financiero desde hace cinco años. Mientras que el resto del sector sigue dependiendo del nivel de los tipos de interés o de los movimientos en la curva, conforme la dinámica a nivel macroeconómico de Europa y Estados Unidos sigue presentando desafíos para el sector bancario, Moody´s se mantiene al margen de cualquier presión alrededor de las políticas monetarias.

Por su parte, ASML Holding, uno de los mayores pesos en tecnología dentro de la estrategia, es prácticamente un monopolio que ha reportado unos sólidos beneficios en el segundo trimestre, lleva un crecimiento de más del 40% en los últimos 12 meses y ha duplicado su libro de órdenes de compra para 2022 y 2023. La naturaleza de su negocio permite una gran visibilidad y contar con que el crecimiento en los beneficios seguirá creciendo a futuro.

En el lado contrario, Booking fue la acción con peor desempeño de la cartera. En el índice MSCI All Country World, las acciones cíclicas -aquellas que necesitan un ciclo económico fuerte para obtener un buen rendimiento- tienen un peso del 60%, mientras que la exposición a este sector representa en la cartera del Global Franchise un 15%, dentro de la cual Booking tiene una ponderación del 4%. Las perspectivas para el sector de viajes han remitido con la aparición de nuevas variantes, pero Booking es una empresa que dentro del sector de las agencias de viaje online continuará ganando cuota de mercado. Se ha visto una recuperación en los viajes regionales, con Estados Unidos liderando en este frente. Aunque no haya regresado el volumen de viajes previo a la pandemia, en Ninety One no creen que sea necesario contar con cifras récord para invertir en Booking, pues representa una oportunidad de inversión dentro de su sector. Además, cabe añadir que la cartera no está únicamente posicionada para beneficiarse de la recuperación, otras posiciones como Nestlé o Johnson and Johnson, de carácter más defensivo contrarrestan las posiciones más cíclicas.

Un proceso de inversión consistente desde su lanzamiento

Todas las empresas que forman parte de la cartera tienen un valor de marca excepcional, unos flujos de caja libre y unos sólidos modelos de negocio. Ofrecen buenos productos y servicios y se benefician de una demanda estructural, pero también tienen una huella financiera atractiva.

La calidad de los beneficios en la estrategia es muy alta. En términos generales, la renta variable global tiene un ratio de 80 centavos de dólar de flujo de caja libre por cada dólar de beneficios. Mientras que en la estrategia Global Franchise, las acciones de la cartera ofrecen un dólar de flujo de caja libre por cada dólar de beneficios.

La tasa de crecimiento estructural que la cartera ha obtenido desde su lanzamiento es de dos dígitos y el nivel de apalancamiento de las empresas es muy bajo, por lo que no se está tomando prestado rendimientos futuros para pagar los actuales. Las empresas de la cartera del Global Franchise tienen un alto grado de calidad, con unos rendimientos de capital elevados y consistentes.

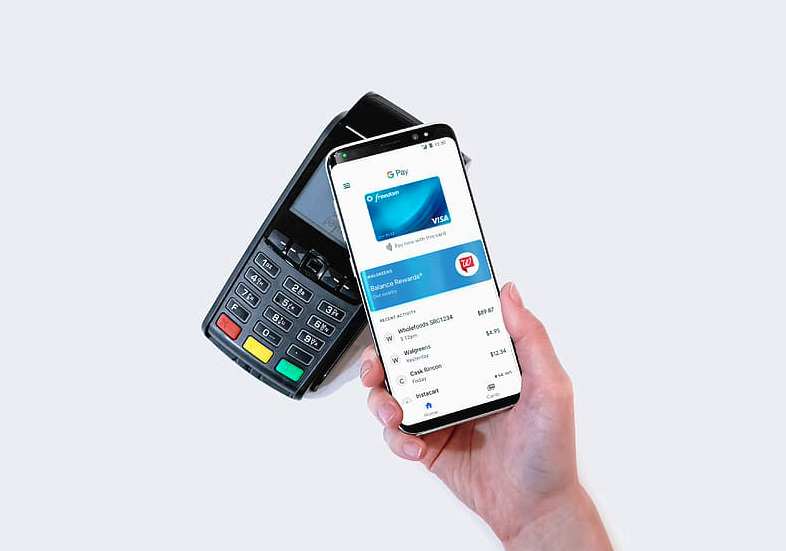

Santander México, Mastercard y Getnet anunciaron una alianza que impulsará los pagos sin contacto en el país. Santander México proyecta que con este esfuerzo se logrará que 1 de cada 3 transacciones sean sin contacto en el 2025, lo que colocará a México a la vanguardia, mejorando la velocidad, comodidad y seguridad en estas operaciones, reduciendo el uso de efectivo.

Según los impulsores de la iniciativa, se trata de un esfuerzo disruptivo en el mercado, donde Santander México jugará un papel central al ser el primer banco en el país que tiene el 100% de sus tarjetas de crédito y débito de Mastercard listas para los pagos sin contacto; por su parte, Getnet, el segundo adquirente más importante del país, aportará sus más de 250.000 terminales punto de venta colocadas, donde un 80% acepta pagos contactless.

Por su parte, Mastercard, aportará su plataforma de pagos que permite que las transacciones sin contacto sean hasta 10 veces más rápidas, con una experiencia mucho más ágil, cómoda, y segura frente al efectivo, además de que, en el contexto de la pandemia, ayuda a mantener la sana distancia y minimizar el contacto físico.

Con esta alianza, Mastercard, Santander México y Getnet, se han comprometido a iniciar una campaña de culturización en torno a la facilidad y seguridad de los pagos sin contacto como alternativa al uso de efectivo; a robustecer la oferta de tarjetas y dispositivos como celulares o relojes inteligentes que ayuden a una mayor adopción; y en el caso de Getnet, además de sumarse a la concientización, impulsará entre los comercios con terminales el uso de esta tecnología, a incursionar en nichos de mercado nuevos como son el transporte público o espacios de entretenimiento, que incluso ayuden a evitar filas para compra de boletos o recarga de tarjetas.

La tecnología de Pago sin Contacto se está posicionando como el método de pago preferido en todo el mundo, y América Latina y El Caribe puede llegar a ser la próxima región en adoptar esta tecnología a gran escala.

Estudios de Mastercard confirman el incremento del uso de este método de pago hasta en un 40% en toda la región el año pasado, con un 18% de usuarios que usó una tarjeta sin contacto por primera vez y el 12% que pidió una por primera vez.

“Santander es el primer banco en México que tiene hoy el 100% de sus tarjetas de crédito y débito de Mastercard emitidas listas para los pagos sin contacto; hoy 2 millones de clientes ya tienen en sus manos una tarjeta que permite los pagos contactless y los impulsaremos a usarlo; hacia el 2025 buscamos tener 20 millones de tarjetas con estas capacidades en todo nuestro portafolio, lo que habrá de transformar por completo el mercado y la experiencia en el uso de una tarjeta de crédito o débito”, apuntó Matías Núñez Castro, director ejecutivo de Medios de Pago en Santander México.

“Cuando los consumidores van a una tienda, no quieren hacer cola para pagar, ellos esperan una mayor conveniencia y rapidez en sus pagos. En este sentido, la seguridad y la eficiencia deben ir de la mano en el mundo de los pagos para aprovechar que la tecnología está transformando el panorama financiero. En Mastercard, estamos comprometidos a desarrollar una infraestructura tecnológica global y promover compras seguras, fáciles y rápidas, ya sea en línea o sin contacto. A través de la alianza con Santander México y Getnet, buscamos contribuir al desarrollo del ecosistema de medios de pagos de México con el fin de construir un mundo más allá del efectivo”, dijo Carlos Pacheco, vicepresidente de Market Development de Mastercard México y Centroamérica.

“Getnet es el segundo adquirente en México por número de terminales colocadas y cerca del 80% de ellas están listas para aceptar transacciones contactless. Estamos seguros que esta tecnología ayudará a nuestros clientes a ofrecer una mejor experiencia en punto de venta, dando opciones de aceptación rápida y segura. La innovación y agilidad en punto de venta son fundamentales para el crecimiento y desarrollo de nuestros comercios” apuntó Fabian Ferrari, director general de Getnet México.

Nuevo VIS con Schroders: el 8 de septiembre a las 10 am EST . Nuevo VIS con Schroders: el 8 de septiembre a las 10 am EST

El próximo 8 de septiembre, a las 10 am hora de Nueva York (Eastern Time), en un nuevo Virtual Investment Summit (VIS) titulado “¿Es este nuevo superciclo de commodities diferente al que se presenció entre 1999 y 2008?”, Funds Society contará con la presencia de Malcolm Melville, gestor de la estrategia Schroders AS Commodity Fund, y Gonzalo Binello, responsable de la región de América Latina en Schroders. Juntos discutirán las oportunidades de inversión que se presentan en los mercados de las materias primas.

Durante mucho tiempo, las materias primas han perdido el apetito de inversión por parte de los inversores. Sin embargo, recientemente han disfrutado de una buena racha, superando los rendimientos equivalentes de los índices de renta variable por primera vez en muchos años.

El último superciclo en commodities (1999 a 2008) fue apoyado por la rápida expansión de la industrialización en los países BRIC y una erosión en el dólar estadounidense desde la burbuja Dotcom en 2001. El nuevo superciclo tiene similitudes con el anterior: específicamente un dólar más débil debido a la Reserva Federal se unió al club de la política de tasa de interés cero (ZIRP). También existen diferencias tales como un aumento en el gasto público y un mayor riesgo de inflación dado que esta vez, el QE se está alimentando a la economía real.

Malcolm Melville es gestor de fondos en Schroders, implicado en la gestión de las estrategias Schroder AS Commodity Fund, Schroder Commodity Total Return Fund e Inflation Plus Fund. Se unió a Schroders en 2010 trabajando dentro del equipo EMD & Commodities y es ahora responsable del análisis fundamental en el sector de energía, así como analista de gráficos y sentimiento para la gestión de commodities y riesgos para los fondos de materias primas de Schroders. Comenzó a trabajar en la industria de gestión de activos en 1997 y tiene su sede en Londres.

Gonzalo Binello es responsable de la región de América Latina en Schroders. Además de jefe de ventas de intermediarios Offshore. Binello se unió a Schroders en 2003 y recientemente ocupaba el cargo de jefe de ventas de intermediarios Offshore, con sede en Miami. Tiene una amplia experiencia y conocimiento del mercado latinoamericano, habiendo sido jefe de distribución para América Latina y América Central en Schroders desde 2009 hasta 2013.

Pixabay CC0 Public Domain. Perspectivas semestrales: las gestoras apuestan por la renta variable y crédito siendo muy selectivos

Tras el choque asimétrico de la pandemia, la velocidad de vacunación y el grado de normalización fiscal en 2021-2022 son nuevos factores de desincronización entre los ciclos económicos de las principales regiones. En este contexto, ¿qué podemos esperar de los mercados de cara al segundo semestre del año y cómo se deben posicionar las carteras?

Según el documento de perspectivas de Carmignac, a corto plazo, el estímulo fiscal y el ahorro forzado acumulado durante la pandemia conllevan un fuerte repunte de la demanda de los hogares y las empresas en 2021. Esto está creando presiones inflacionistas transitorias debido a la insuficiencia de la oferta en los semiconductores, el transporte (por carretera y marítimo), los materiales de construcción y ciertos metales vinculados a la transición energética (cobre, cobalto, etc.). En Estados Unidos, el problema se agrava por la escasez de mano de obra (menor inmigración, prestaciones de desempleo más generosas).

“Es probable que el repunte de la inflación en Estados Unidos sea más persistente que las estimaciones de la Reserva Federal, debido a la presión al alza de los alquileres, los salarios y los costes de seguros sanitarios. Mientras el resto del mundo persigue el estímulo fiscal y monetiza sus deudas públicas, China intenta estabilizar su tasa de deuda interna total. Esto ejerce una fuerte presión al alza sobre su moneda. Los intentos de Pekín por frenar la subida del yuan corren el riesgo de reavivar las tensiones comerciales con Estados Unidos”, apunta Raphaël Gallardo, economista jefe de Carmignac.

Según PIMCO, la economía mundial se encuentra en una expansión de mitad de ciclo, tras unos picos de apoyo político y crecimiento, y lo que probablemente sea un repunte transitorio de la inflación. En este sentido, la gestora espera que el crecimiento mundial se modere hasta un ritmo todavía superior a la tendencia en 2022.

“Al evaluar las perspectivas de lo que queda de año, encontramos que el repunte de los rendimientos de los bonos del Tesoro de EE.UU. ha sido exagerado y prevemos rendimientos nominales moderadamente más altos. Las perspectivas para la renta variable siguen siendo buenas gracias al sólido crecimiento económico y de los beneficios. Sin embargo, habrá diferencia de rentabilidad según el estilo y el tamaño”, añaden desde BNP Paribas AM.

Por su parte, Ibrahima Kobar, CIO de Ostrum AM (firma afiliada a Natixis IM), mantiene una actitud aún más prudente y “de espera”, y señala que, a la hora de analizar la situación actual de los mercados, “nos encontramos en una encrucijada en tres aspectos fundamentales”: crecimiento, inflación y la variante delta del COVID-19.

En opinión de Chris Iggo, CIO Core Investments en AXA IM, los precios de los activos se verán respaldados por una liquidez abundante, los cambios a corto plazo en el sentimiento serán impulsados por las noticias sobre el COVID-19 y las reflexiones de los bancos centrales, las rentabilidades seguirán siendo bajas y las bolsas seguirán al alza. Por eso, vaticina: «La segunda mitad del 2021 será muy parecida a la primera».

Posicionando las carteras: renta variable

En opinión de Geraldine Sundstrom y Erin Browne, gestoras de fondos de PIMCO, los activos orientados al crecimiento, como la renta variable y el crédito, tienden a funcionar bien en un entorno de ciclo medio, pero con una diferenciación significativa, pero advierten que la selección de sectores y valores seguirá siendo crucial.

“Con la expansión económica probablemente en la mitad del ciclo, en general favorecemos la renta variable y el crédito, que históricamente han tendido a ir bien en este entorno. En cuanto a la renta variable, nos centramos en empresas posicionadas para beneficiarse de las alteraciones seculares en tecnología, la geopolítica y la sostenibilidad. En cuanto al crédito, somos selectivos y nos centramos en los sectores relacionados con la vivienda. La dispersión de la rentabilidad entre los activos es típica durante los entornos de mitad de ciclo, y cada ciclo es diferente. La incertidumbre que rodea a la desigual recuperación de una recesión impulsada por la pandemia exige flexibilidad y una cuidadosa atención a la selección de sectores y valores. Nuestro énfasis en las carteras multiactivas se centra en las oportunidades ascendentes dentro de las clases de activos que pueden obtener mejores resultados como beneficiarios de la recuperación en curso, así como de las perturbaciones a largo plazo”, explican ambas gestoras de PIMCO.

Desde BlackRock también consideran que la renta variable puede dar grandes alegrías a los inversores. Según explica, la narrativa del mercado en torno a la inflación y a la política de los bancos centrales este año ha provocado un rendimiento inferior en algunas empresas. “Consideramos que esto es una oportunidad para aumentar selectivamente las posiciones en los posibles beneficiarios a largo plazo de las tendencias estructurales. La oferta se mueve más lentamente que la demanda, por lo que los costes de las materias primas se han disparado este año. Las empresas fuertes pueden repercutir estos costes hasta que se restablezca el equilibrio. Ahora, el aumento de los salarios significa que el periodo transitorio de presiones inflacionistas podría prolongarse hasta 2022”, afirma Nigel Bolton, co-director de inversiones de BlackRock Fundamental Equities.

Posicionando las carteras: renta fija

Respecto al crédito, Kevin Thozet, miembro del Comité de Inversión de Carmignac, añade: “Se pueden encontrar oportunidades en los mercados de crédito, pero con las rentabilidades de los bonos tan bajas, tenemos que cambiar de forma de pensar y buscarlas en los llamados países emergentes o en sectores de actividad algo más expuestos o con temas de inversión más complejos de analizar”.

Por ejemplo, Elisabeth Colleran, gestor de carteras de deuda de mercados emergentes de Loomis Sayles (firma afiliada a Natixis IM), considera que la deuda corporativa de estos mercados ofrece una oportunidad de inversión para una variedad de objetivos, incluyendo retorno total, ingresos y compatibilidad de obligaciones.

“Con el tiempo, el universo de deuda corporativa de mercados emergentes se ha vuelto más robusto con una expansión de sectores y emisores. Con cinco veces el volumen del segmento soberano, este universo de deuda corporativa consiste en aproximadamente 1.000 emisores corporativos y cuasi soberanos. Además, las calificaciones del crédito corporativo de mercados emergentes, con frecuencia, son engañosas en cuanto a las métricas subyacentes de los negocios porque, de acuerdo con la metodología de las agencias calificadoras, las empresas en general no pueden ser calificadas por encima de su calificación soberana. Por tanto, con base en los fundamentales, pueden tener una calidad significativamente más elevada de lo que indica su calificación crediticia”, argumenta Colleran a favor de esta clase de activo.

Por su parte, Robert Sharps, responsable de inversiones de T. Rowe Price, considera que la subida de los rendimientos de la deuda podría brindar oportunidades de rentabilidad en algunos sectores de crédito. “La fuerte demanda institucional por los bonos del Tesoro de EE.UU. mantiene los rendimientos bajos. Los inversores en renta fija podrían considerar los sectores de crédito en busca de oportunidades”, señala Sharps.

También encontramos valoraciones más prudentes, como la de Kober, quien recuerda: “En este contexto, y con unos mercados que están perdiendo profundidad durante los meses de verano, es aconsejable no asumir un riesgo desmedido antes de tener un poco más de visibilidad”.

Pixabay CC0 Public Domain. Un tercio de los inversores tiene previsto incrementar su asignación en hedge funds

El 80% de los inversores están satisfechos con el rendimiento de sus inversiones en hedge funds en los primeros seis meses de 2021, según destaca el Investor Intentions H2 2021, el último informe bianual del proveedor de inteligencia empresarial HFM y Alternative Investment Management Association (AIMA).

Este resultado se debe a las continuas ganancias obtenidas por el sector, ya que los hedge funds han registrado el mejor primer semestre del año desde 2009. Además, como demuestra el informe, el rendimiento sostenido de los hedge funds se ha visto recompensado, ya que las entradas de capital de 2021 hasta mayo (+57.800 millones de dólares) eclipsan en más de dos veces las salidas registradas en 2020 (-23.400 millones de dólares).

La investigación, llevada a cabo en el segundo trimestre de 2021, encuestó a 108 inversores (con 7,6 billones de dólares en activos totales) y a profesionales sénior de IR y marketing de 128 gestores de hedge funds.

Para la segunda mitad del año, los planes de los inversores siguen siendo alentadores, ya que más de un tercio de los encuestados tiene previsto aumentar su asignación. El porcentaje, sin embargo, ha disminuido ligeramente en comparación con las cifras destacadas en el anterior informe sobre las intenciones de los inversores. Algo que puede atribuirse, en parte, a que algunos inversores se encontraron con una asignación excesiva en hedge funds y se ajustaron en consecuencia, aunque también hay algunos ejemplos de inversores que se mantienen por encima del objetivo.

Más allá de alcanzar la asignación objetivo, la existencia de nuevas e interesantes oportunidades dentro de la clase de activos es la principal razón por la que los inversores planean aumentar su asignación a los hedge funds (38%), seguida de las fuertes expectativas de rentabilidad (31%).

Elias Latsis, director de datos de HFM, afirma: «Los gestores de los hedge funds registraron durante el primer semestre la mayor rentabilidad desde 2009 y están en camino de lograr el mejor ratio de sharpe desde 2017. Aunque la satisfacción de los inversores con el rendimiento sigue siendo alta, el ligero retroceso observado desde nuestra última encuesta muestra que el listón del éxito se ha puesto más alto por el rendimiento superior de los gestores durante el segundo trimestre de 2020”.

Los inversores más sofisticados también están explorando otras estrategias dentro del universo de la inversión alternativa, y los encuestados destacan un mayor apetito por los fondos de capital privado y de crédito, entre otros productos menos líquidos. El interés por la asignación al crédito privado fue citado por los inversores como la estrategia más popular para contrarrestar los bajos rendimientos de la renta fija.

Las estrategias de macroeconomía global son las que probablemente reciban más entradas en el segundo semestre (el 32% de los inversores planean un aumento), ya que los inversores están especialmente interesados en la capacidad de esta estrategia para protegerse contra el aumento de la inflación. Los fondos de renta variable long/short y multiestrategia también pueden esperar un interés significativo por parte de los inversores, ya que el 31% prevé aumentos.

En lo que respecta a los principales objetivos de los gestores, los inversores privados, como los family offices y los particulares con grandes patrimonios, ocupan un lugar aún más destacado que cuando HFM y AIMA realizaron la última encuesta a los gestores hace seis meses.

Respecto a la comunicación en la pandemia, a pesar de la mayor libertad para viajar en los últimos meses, tanto los gestores como los inversores siguen siendo cautelosos con respecto a las restricciones, y ambos grupos planean relativamente pocas reuniones nuevas en el segundo semestre. Sin embargo, han encontrado alternativas y casi dos tercios (63%) de los gestores encuestados han completado la debida diligencia operativa virtual con un nuevo inversor en los seis meses anteriores.

El jefe de investigación de inversores de HFM, James Sivyer, dijo: «Durante la pandemia, los gestores han tenido que pensar formas creativas de llegar a nuevos inversores. Hasta la fecha, esto ha generado una fuerte dependencia de las referencias de los clientes existentes. Sin embargo, los resultados de nuestra encuesta indican que los gestores pueden haber empezado a agotar esta fuente concreta y que, en su lugar, están recurriendo a los equipos de introducción de capital de los principales intermediarios para generar nuevos contactos».

Tom Kehoe, director general y jefe global de Investigación y Comunicaciones de AIMA, añadió: «Los resultados de este informe subrayan la experiencia de los miembros de AIMA y nuestra investigación, incluido el Hedge Fund Confidence Index, que subraya que los inversores valoran la capacidad de los hedge funds para protegerse del riesgo a la baja y proporcionar un rendimiento constante en una variedad de condiciones de mercado. No es de extrañar que la gran mayoría de los inversores sigan satisfechos con el rendimiento de sus fondos y estén considerando sus planes de asignación futuros en consecuencia. Si el rendimiento del sector en el primer semestre se mantiene durante el resto del año, habrá generado los mayores rendimientos para los inversores en más de una década».

Pixabay CC0 Public Domain. Preqin compra Colmore, firma tecnológica de servicios y gestión de mercados privados

En uno de sus últimos estudios, Preqin señalaba que el crecimiento de la industria de gestión de activos vendría por la necesidad de las compañías de dotarse y mejorar la tecnología que usan. En línea con sus propias conclusiones, Preqin ha anunciado la compra de Colmore, una compañía tecnológica de servicios y gestión de mercados privados.

Según ha explicado en un comunicado, las soluciones clave de Colmore incluyen la supervisión de carteras de socios limitados (LP), análisis, seguimiento y validación de comisiones y servicios de administración de fondos para sus clientes asignadores. “Colmore es una empresa en rápido crecimiento, que supervisa más de 3.000 fondos del mercado privado y más de 40.000 participaciones. Nos ha impresionado especialmente el equipo de gestión de Colmore, dirigido por Ben Cook, su director general, así como su profundo conocimiento del sector y su capacidad para crear productos excepcionales para sus clientes”, señalan desde Preqin.

Como resultado de esta adquisición, los clientes de Preqin tendrán acceso a una empresa tecnológica que les aportará una supervisión integrada de carteras, gestión de riesgos, así como servicios de gestión y contabilidad de fondos para asignadores. Además, los clientes de Colmore podrán acceder a los datos más fiables de los mercados privados para ayudarles a contextualizar su cartera.

Desde Preqin indican que con esta compra también mejorarán sus índices de referencia, ofreciendo a los clientes de ambas empresas la posibilidad de comparar su rendimiento con los índices de referencia más precisos, oportunos y transparentes del sector.

“Estamos transformando los mercados privados al proporcionar una inteligencia inigualable a lo largo de todo el ciclo de vida del capital privado. Juntos, los mercados privados estarán finalmente integrados desde la preinversión hasta la postinversión. Juntos, nuestros clientes podrán tomar decisiones más rápidas, con más convicción, y evaluar mejor su propio rendimiento”, añaden desde Preqin.

Pixabay CC0 Public Domain. El fondo UBS China Allocation Opportunity (USD) supera los 3.000 millones de dólares en activos bajo gestión

UBS Asset Management ha anunciado que su fondo UBS (Lux) Key Selection SICAV – China Allocation Opportunity (USD) ha superado los 3.000 millones de dólares en activos bajo gestión, lo que confirma el interés de los inversores por contar con una asignación enfocada en China en las carteras.

Desde la gestora destacan que este objetivo se suma a otros “excelentes resultados obtenidos en los últimos meses por el fondo UBS China Allocation Opportunity, que en enero de 2021 superó los 2.000 millones de activos bajo gestión y cuenta con una calificación de 4 estrellas Morningstar”. Además, esta estrategia obtuvo el premio Platinum Award de «Fund Selector Asia» en la categoría de multiactivos en 2020. Y, también volvió a ser galardonado como el best-in-class en la categoría Asia Allocation Mixed Asset, por BENCHMARK Top Fund of the Year Awards 2020 – Hong Kong.

El fondo UBS China Allocation Opportunity es una solución multiactiva flexible, dinámica y de gestión activa, que permite acceder a todas las oportunidades de inversión en China a través de un único vehículo. La gestora explica que el fondo “se beneficia de la sólida experiencia de UBS AM, que combina una visión top-down de la asignación de activos con una selección de valores bottom-up por parte de nuestros experimentados gestores activos”. En concreto, las opciones de asignación activa de activos se refieren a la exposición entre acciones y bonos, valores onshore y offshore, valores gubernamentales o corporativos, denominados en dólares estadounidenses o en remimbi, y también a la gestión activa de la liquidez para reducir el riesgo general de la cartera.

«Con este hito, UBS AM sigue siendo la referencia para muchos clientes en materia de inversiones en mercados emergentes, especialmente en Asia y China. China es el segundo mayor mercado tanto en renta variable como en renta fija. Creemos que los inversores internacionales deberían considerar una exposición estructural a China en sus carteras. La continua apertura de los mercados y la inclusión en los índices atraerá cada vez más flujos de inversores que buscan oportunidades de crecimiento, pero también beneficios de diversificación para sus carteras”, apunta Gian Plebani, gestor del fondo.

Por su parte, Álvaro Cabeza, Country Head de UBS Asset Management en Iberia, añade: “Los mercados financieros chinos son complejos y hay que tener en cuenta diversos factores a la hora de invertir en China. UBS AM ha creado esta solución única para que todos los inversores puedan acceder fácilmente a las múltiples oportunidades de inversión que ofrece el mercado chino”.