Bill Maldonado, director de renta variable de Eastspring Investments . Bill Maldonado, director de renta variable de Eastspring Investments

Eastspring Investments (Eastspring), el brazo de gestión de inversiones asiáticas de Prudential plc con activos por valor de 254.000 millones de dólares, ha anunciado el nombramiento de Bill Maldonado como director de renta variable. Esta contratación está sujeta a la aprobación regulatoria, Maldonado comenzará a desempeñar su nuevo cargo a partir del 6 de septiembre.

Esta contratación estratégica tiene como objetivo expandir las capacidades de liderazgo de Eastspring, fortalecer sus ofertas de acciones y respaldar el enfoque de los equipos de acciones especializados de la gestora.

En su nueva función, Maldonado será responsable de gestionar y diversificar aún más las estrategias de capital de Eastspring. Con sede en Singapur, Maldonado dependerá de Boon Peng Ooi, director de estrategias de cartera de Eastspring.

Maldonado tiene casi 30 años de experiencia en gestión de activos global. Más recientemente, fue director de inversiones de la región Asia Pacífico y director de inversiones Globales de renta variable en HSBC Global Asset Management.

“Estamos encantados de darle la bienvenida a Bill al equipo de Eastspring. Su amplio conocimiento y trayectoria comprobada en equipos líderes de inversión en acciones y la diversificación de ofertas de productos serán fundamentales para el crecimiento a largo plazo de nuestro negocio”, dijo Boon Peng Ooi, director de estrategias de cartera de Eastspring.

“El nombramiento de Bill está alineado con nuestro compromiso continuo de hacer evolucionar nuestras ofertas en un entorno de mercado que cambia rápidamente y de ofrecer soluciones de inversión innovadoras y de alta calidad para nuestros clientes. Fortalecer nuestro equipo de estrategias de cartera de Eastspring es un paso importante para lograr nuestra ambición de establecer una posición de liderazgo en acciones en Asia y expandir el alcance de Eastspring más allá de Asia», expresó Wai-Kwong Seck, director ejecutivo de Eastspring Investments sobre el nombramiento.

Por su parte, Maldonado dijo sobre su nombramiento como director de renta variable de Eastspring Investments que estaba muy emocionado y que esperaba trabajar en estrecha colaboración con el equipo para construir, diversificar y expandir sus capacidades de capital para satisfacer las necesidades cambiantes de los clientes y socios de distribución. Asimismo, el director de renta variable cree que Eastspring tiene una rica herencia y un historial exitoso en la gestión de estrategias de renta variable en Asia.

Maldonado tiene una licenciatura en Física, en la que se graduó con honores, de la Universidad de Sussex y la Universidad de Uppsala, un MBA de la Universidad de Cranfield y un doctorado en Física del Láser de la Universidad de Oxford.

Pixabay CC0 Public Domain. China y Estados Unidos impulsan el crecimiento y la recuperación del sector del lujo

Tras un año en el que el único aumento del consumo se registró en la parte alta de la pirámide de consumidores de lujo, cuya cuota de mercado se duplicó con respecto al año anterior, el mercado mundial se está recuperando gradualmente y se estima que volverá a los niveles prepandémicos en 2022, según el último informe True-Luxury Global Consumer Insight elaborado por Boston Consulting Group.

Según indican las conclusiones del informe, el empuje para esta recuperación procede sobre todo de los consumidores estadounidenses, cuyas compras de lujo se han reanudado más rápidamente de lo previsto, gracias al fuerte apoyo gubernamental, y de los consumidores chinos, que confirman la tendencia a la repatriación de las compras, iniciada durante el COVID-19.

Esta recuperación se ha iniciado, según indica el informe, gracias a un “efecto rebote” tras haber pasado lo peor de la pandemia: el deseo de lujo. Según indica el documento, las expectativas de gasto de los consumidores de gama alta en los próximos 12 meses son, en general, positivas. “La sensación de los consumidores es ligeramente opuesta para el lujo personal y el lujo experiencial, ya que se espera que el lujo personal se beneficie del consumo nacional, y se prevé que el lujo experiencial se apoye cada vez más en el gasto en el extranjero”, matiza en sus conclusiones.

En este sentido, los millennials y la Generación Z son los otros motores de crecimiento y representarán el 60% del total de consumidores en 2025. Entre las principales tendencias que se consolidan: la creciente virtualización del lujo (nuevas herramientas digitales para captar al consumidor), la polarización de valores entre los estilos occidental y oriental, un sistema de distribución centrado en la omnicanalidad y una creciente atención hacia los valores de las marcas, en términos de sostenibilidad medioambiental e inclusividad.

“El informe muestra signos positivos para 2021, más allá de las expectativas. China y, sobre todo, Estados Unidos están impulsando el crecimiento, ya que más de un tercio de los consumidores internacionales tiene previsto aumentar el gasto en bienes y experiencias de alta gama, incluidos los viajes. El sector ha mostrado solidez y ha captado rápidamente las nuevas tendencias socioculturales. La sostenibilidad es sin duda una de ellas, pero también llama la atención la fuerte virtualización de la experiencia de lujo, como pone de manifiesto el éxito de las ventas en livestreaming y por el juego, un sector que alcanzó el valor de 178.000 millones de dólares en 2020”, afirma Matteo Lunelli, presidente de Altagamma.

En concreto, Estados Unidos y China son motores de crecimiento. Aunque los europeos se muestran cautelosos sobre el gasto interno y más pesimistas sobre el gasto en el extranjero para los próximos 12 meses, los consumidores estadounidenses y chinos destacan por su optimismo, situándose como potenciales motores de crecimiento del mercado del lujo personal en un futuro próximo.

“Los consumidores estadounidenses son optimistas en cuanto a las expectativas de consumo de lujo tanto en el país como en el extranjero, lo que demuestra que los estadounidenses están preparados para recuperar su importancia en el mercado global del lujo. Se espera que este renovado optimismo produzca un aumento de la cuota frente a las previsiones anteriores a la crisis de entre un 2% y un 3%, estimado entre un 19% y un 21% para 2025. Los consumidores de China también tienen previsto aumentar su gasto, pero también siguen repatriándolo, con una aceleración también en este caso frente a las estimaciones previas a la pandemia en términos de cuota, que asciende entre el 3% y el 4%, para alcanzar el 43%-45% en 2025. Las marcas deberán adoptar una postura estratégica frente a estos dos grupos de consumidores que, además de gustos divergentes en términos de estilo, conllevan implicaciones diferentes en términos de inversiones en marketing y huella de distribución”, añade Sarah Willersdorf, directora general y socia de Boston Consulting Group.

Entre las tendencias socioculturales a las que se refiere Lunelli destaca el llamado “livestreaming”, es decir, el impulso del comercio social y en vivo. “Dado que las interacciones entre los clientes y las marcas son cada vez más directas y se centran en lo digital, cada vez es más necesario atraer a los consumidores a través de diferentes canales y formas. Algunas de las herramientas más eficaces son los livestreams virtuales, muy conocidos por la activación de nuevas necesidades, la provisión de experiencias de compra altamente interactivas, la posibilidad de llegar a diferentes audiencias y el gran dinamismo a la hora de mostrar la experiencia. En Estados Unidos, en particular, se calcula que el potencial de mercado del livestreaming alcanzará los 25.000 millones de dólares en 2023”, señalan las conclsuiones.

Esta nueva forma de consumir lujo, también ha generado un nuevo tipo de relación con el cliente: el Clienteling 2.0. Según el informe, la industria le da cada vez más importnacia al “toque humano”. En comparación con el año pasado, un «toque» personalizado sigue siendo clave para los consumidores cuando una marca llega a todas las vías digitales y físicas, lo que confirma la necesidad de que las marcas creen una relación más one to one con el cliente en todos los puntos de contacto.

Pixabay CC0 Public DomainTyler Rutherford. Tyler Rutherford

Federated Hermes, firma de gestión activa especializada en inversión responsable con sede en Pittsburgh, Pensilvania, y 645.800 millones de dólares en activos a cierre de 30 de junio, ha anunciado la compra de la participación restante del 29,5% en Hermes Fund Managers Limited (HFML) en poder de BT Pension Scheme (BTPS), compañía dedicada a planes de pensiones corporativos de prestaciones definidas en Reino Unido con activos superiores a los 57.500 millones de libras.

En 2018, Federated Hermes adquirió una participación mayoritaria del 60% en HFML que en ese entonces pertenecía a BTPS. Esta transacción le proporcionaba a Federated Hermes una opción de compra para adquirir el resto de HFML y una opción de venta a BTPS por su participación residual en la misma. En ambos casos, las opciones debían ejercerse entre tres y seis años después del acuerdo original.

Ambas partes han acordado que el próximo 31 de agosto se cerrará una transacción por la participación restante del 29,5% de HFML. BTPS y Federated Hermes acordaron una valoración justa independiente de HFML de 394,9 millones de libras esterlinas (aproximadamente 547,4 millones de dólares). En consecuencia, Federated Hermes pagará 116,5 millones de libras (aproximadamente 161,5 millones de dólares) a BTPS por sus acciones restantes en HFML.

Aunque BTPS ya no tendrá una participación en la propiedad de HFML, seguirá siendo un cliente importante, con 12.000 millones de dólares en activos bajo gestión invertidos en varios productos gestionados por Federated Hermes, incluidos unos 10.100 millones de dólares en estrategias a largo plazo en mercados privados, según datos a 31 de julio.

“Durante los últimos tres años, nuestros valores compartidos y áreas de experiencia mutuamente beneficiosas nos han dado la oportunidad de involucrarnos con BTPS y disfrutar de un diálogo abierto con ellos como clientes clave y propietarios”, comentó J. Christopher Donahue, presidente y director ejecutivo de Federated Hermes.

“Nuestra experiencia combinada en gestión de inversiones, administración y distribución hace que sea prudente que FHI complete este acuerdo de manera oportuna para que podamos continuar enfocándonos en expandir nuestras capacidades de inversión y gestión al mismo tiempo que aumentamos nuestra huella de distribución global”, continuó Donahue.

“Durante la última década, HFML ha pasado de ser nuestro equipo interno de gestión a ser una sólida firma de gestión responsable a nivel global con 43.900 millones de libras. Nos complace ver florecer el negocio bajo una nueva propiedad, haciendo la venta de nuestra participación accionaria residual un siguiente paso simple y lógico”, expresó Morten Nilsson, director ejecutivo de BT Pension Scheme Management.

“Mantenemos fuertes vínculos con HFML y esperamos trabajar con ellos mientras nos enfocamos en gestionar unos 57.500 millones de libras esterlinas en activos para nuestro objetivo Net Zero para 2035 como inversor responsable y comprometido”, añadió Nilsson.

“Estamos agradecidos con BTPS, que apoyó y defendió nuestro enfoque de responsabilidad la inversión y la creación de riqueza sostenible mucho antes de que muchos comprendieran su importancia”, declaró Saker Nusseibeh, director ejecutivo de Hermes Fund Managers Limited.

“Esperamos seguir trabajando con un esquema de cliente en el futuro. Completar esta transacción representa un hito importante para nuestras firmas y es una consecuencia de la estrecha colaboración y el encaje cultural que hemos disfrutado desde que Federated Hermes adquirió su participación mayoritaria en 2018. Desde entonces, hemos trabajado en estrecha colaboración como equipo y, con el apoyo de Federated Hermes, hemos implementado planes de crecimiento e invertido en el negocio en general, cuyos activos aumentaron de 33.600 de libras a 43.900 millones”, concluyó.

Para analizar el mercado de acciones no podemos olvidar que la primera mitad del mes de agosto ha sido excepcional, especialmente en Europa. En el Viejo Continente sus índices de acciones no han registrado ningún día en negativo, algo fuera de lo habitual y que no ocurría desde 1999. Este es el contexto en el que hay que examinar los recientes recortes, pese a que estos se justifiquen por el sentimiento de los miembros de la Reserva Federal y la debilidad de los datos recientes.

La evolución futura está muy vinculada a la pandemia y, por ello, unida a un grado de incertidumbre nada trivial al que el coronavirus nos tiene acostumbrados. La variante delta es mucho más contagiosa que las anteriores, pero la vacunación está produciendo también efectos positivos. La experiencia del Reino Unido ha sido esclarecedora, y pese al levantamiento de las restricciones, no ha habido un agravamiento de la situación. La visión actual de los mercados es que la variante delta ha hecho la realidad peor que la previsión, pero no elimina la perspectiva final de erradicación del virus; seguramente la tasa de vacunación tendrá que ser mayor para lograr la inmunidad de grupo, pero es algo compatible con la erradicación.

En el frente económico dos de los tres principales bloques, China y Estados Unidos, han alcanzado ya sus máximas tasas de expansión, y Europa lo estará seguramente haciendo en este tercer trimestre. Esto no es necesariamente terrible; pensemos que las cifras de crecimiento eran inusualmente altas y consecuencia de las contundentes, pero insostenibles en el tiempo, medidas de impulso fiscal y monetario, sin hablar de los efectos base. Una economía que recupera la normalidad debe prescindir de esos incentivos y volver a su propia dinámica, que es lo que está ocurriendo.

La inflación: fuente de preocupación

Uno de los puntos de preocupación es la evolución de la inflación. Es cierto que en este fenómeno reconocemos ciertos elementos transitorios, derivados de los efectos base y los cuellos de botella. Pero también observamos otros derivados de los fuertes incentivos económicos empleados, absolutamente necesarios, sí, pero con innegables consecuencias nocivas en la estabilidad de precios, que dejarán su huella durante más tiempo del que sería deseable.

La conclusión es que no debemos exacerbar nuestra preocupación por la inflación, pero tampoco dejar de vigilarla. En esta década la inflación estará en promedio un punto por encima de como lo estuvo en la anterior (1,3% en euros y 1,7% en dólares). La convergencia con las cifras objetivo de los bancos centrales (el 2,0% tanto en euros como en dólares) ya empezará a verse en los próximos meses. Destaquemos que, aunque se deduce de lo anterior, esa convergencia no será completa.

La política monetaria ha alcanzado su máximo grado de laxitud y todo lo que nos venga a partir de ahora serán movimientos hacia la normalización, que significan condiciones financieras menos distendidas. Prevemos que ese giro hacia la normalización se iniciará con medidas cuantitativas, reduciendo los niveles de compra de los bancos centrales, y que solo cuando haya avanzado suficientemente por esa vía comenzarán las subidas de tipos, que esperamos en 2023 en Estados Unidos y no antes de 2024 en Europa. Las subidas de los tipos rectores de los bancos centrales serán moderadas (no más de un 0,5% en Estados Unidos en 2023), por lo que podemos afirmar que tendremos un panorama de tipos bajos por un tiempo indeterminado.

Un escenario favorable para los activos de riesgo

Este escenario sigue siendo favorable para los activos de riesgo, acciones, bonos corporativos y materias primas, y desfavorable para los activos refugio, especialmente los bonos gubernamentales, con rentabilidades absurdamente bajas.

En este sentido, las bajas rentabilidades de los bonos gubernamentales solo pueden explicarse a la luz de las intervenciones de los bancos centrales y mientras estos tengan el poder actual. Pero en la medida en que la situación actual no varíe drásticamente, lo cual no prevemos, descartamos un descalabro de los precios de la deuda pública, aunque esta ofrezca un paupérrimo binomio rentabilidad/riesgo.

En el frente de los bonos corporativos, y lo decimos tanto para los de grado de inversión como para los high yield, los diferenciales se han comprimido tanto que no vemos atractiva esta clase de activo y optamos por la neutralidad. Solo vemos valor en las acciones, pese a las importantes subidas que han tenido desde sus mínimos de marzo del 2020. Las revalorizaciones de las cotizaciones no han llevado a valoraciones absurdas, porque el comportamiento de los beneficios ha sido más que brillante, como ha demostrado, y no ha sido la única prueba, la reciente presentación de resultados trimestrales.

En síntesis, continúa la lucha por la erradicación de la pandemia que, aunque esté un poco más lejos que cuando apareció, terminará con una victoria. La economía crecerá a una tasa más baja que las recientes, pero más que aceptable, y con un aumento de precios superior a la era pre-COVID19. Estaríamos sobreponderados en acciones, infraponderados en bonos gubernamentales y neutros en bonos corporativos.

Foto cedida. Exposición dos velocidades - Colombia

Hace sólo 50 años, la homosexualidad eran considerada como un delito y una enfermedad en Colombia, con las minorías sexuales empujadas en la clandestinidad. Ahora, el Museo Nacional de Colombia decidió presentar la historia de la comunidad a través de una exposición.

La muestra cuenta con más de 70 piezas –algunas de ellas donadas recientemente por diferentes activistas del país–, entre las que destacan registros impresos de revistas, periódicos, afiches, donde se exploraba la relación entre la sexualidad y la política, y se suministraba información sobre sitios de ambiente y encuentro erótico-afectivo.

La exposición, según el portal web del Museo Nacional, también contiene fotografías de las marchas del orgullo y de actividades políticas y culturales; documentos y piezas comunicativas relacionados con la primera política pública implementada por la Alcaldía de Bogotá; una de las primeras cédulas colombianas con cambio de nombre y de sexo; textiles testimoniales donados por activistas; y obras de arte de diferentes artistas contemporáneos, entre otros.

La muestra, que se presenta en la sala de adquisiciones recientes del museo, estará disponible hasta el 7 de noviembre de este año.

«’Dos velocidades’ es una muestra que habla de luchas y victorias, del reconocimiento de la diversidad sexual y también de la defensa de la vida. La exposición nos invita a reflexionar acerca de las transformaciones culturales que siguen pendientes en nuestro país», señaló Juliana Restrepo, directora del Museo Nacional.

Para el curador de la exposición, Andrés Góngora, «el objetivo de esta incipiente colección es aportar a una narrativa plural de nación, que dé cuenta de las diferencias, matices y luchas cotidianas de colectividades que han defendido expresiones de la sexualidad negadas históricamente en Colombia».

Las “dos velocidades” a las que se refiere el título de la muestra son: los orígenes de estas reivindicaciones y el desarrollo de un proyecto político para el reconocimiento de la diversidad sexual y la defensa de la vida, en una primera instancia; y las vulneraciones y violencias que ha sufrido la población LGBTI, así como las transformaciones culturales pendientes en el país, en una segunda arista.

El horario para el público es de martes a domingo, desde las 9.00 horas hasta las 17.00 horas.

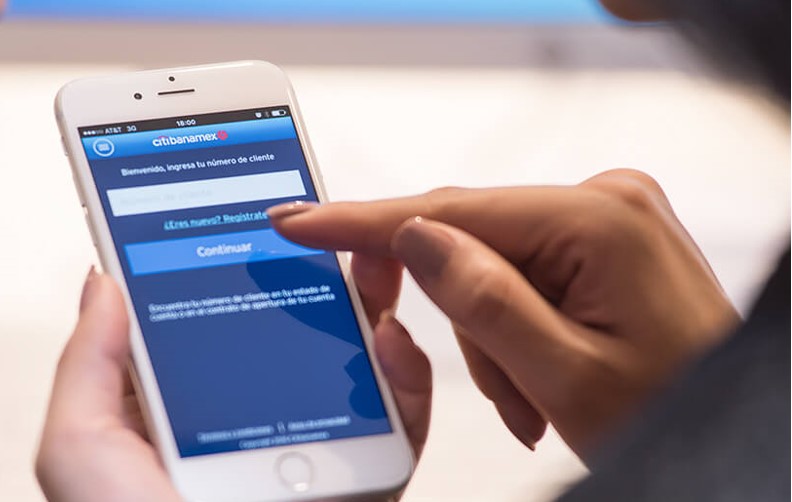

Los clientes de Citibanamex podrán a partir de ahora contratar un Fondo de Inversión operado por BlackRock desde la app Citibanamex Móvil. Con esta nueva funcionalidad, más de 8,6 millones de clientes digitales del banco podrán abrir un fondo desde 500 pesos, con liquidez diaria.

Los fondos de inversión disponibles en Citibanamex Móvil, operados por BlackRock son los fondos BLKGUB1 y BLK1MAS, ambos en renta fija en, es decir, bonos gubernamentales de bajo riesgo.

Ambos fondos son ideales para las personas que quieren empezar a invertir en este tipo de instrumentos.

“La digitalización es una de las prioridades en la evolución de nuestro modelo de negocio, por lo que incrementar las opciones de servicios a los clientes es fundamental para que realicen sus operaciones bancarias con mayor rapidez, de manera segura, sin necesidad de acudir a una sucursal. En el último año, el número de usuarios de Citibanamex Móvil pasó de 6,9 a 8,6 millones de clientes, un crecimiento del 25%, uno de los más dinámicos del mercado. Los usuarios de la app representan el 40% del total de los clientes del banco”, explicó Manuel Romo, director general de Citibanamex.

“Invertir en un fondo de bonos gubernamentales de bajo riesgo suele ser el primer paso en el viaje de un inversionista. El acceso digital a estos fondos facilitará que cada vez más ahorradores se conviertan en inversionistas, accediendo a un mundo de oportunidades para hacer crecer su patrimonio a largo plazo. Esto es especialmente importante en el contexto actual, ya que el aumento de la inflación reduce el poder adquisitivo de los ahorros. Nuestro objetivo es ofrecer cada vez más nuestros 47 fondos de inversión para que los nuevos inversionistas puedan empezar a diversificar más allá de la renta fija hacia la renta variable, incluidos los fondos que diversifican, no solo por región, sino también por moneda, sin tener que sacar su dinero de México», explicó Sergio Méndez, director general de BlackRock México.

Para poder abrir un fondo de inversión de BlackRock desde Citibanamex Móvil, los clientes deben de contar con una cuenta de débito y NetKey Móvil.

Las AFP chilenas siguen invirtiendo con fuerza en los mercados accionarios del extranjero, especialmente en Asia, aunque el séptimo mes del año trajo una fuerte desinversión en renta fija y una depreciación en los fondos de pensiones en general.

Datos de HMC Capital muestran que las siete AFP chilenas en conjunto hicieron una inversión neta de 405 millones de dólares en fondos extranjeros de renta variable durante el mes de julio.

El principal destino durante el mes fueron los mercados asiáticos. “Dentro de Asia, la región en donde se registraron la mayor cantidad de recursos invertidos, las AFP agregaron un total de 433 millones de dólares, especialmente en China (340 millones de dólares) y Asia ex Japón (120 millones de dólares)”, explica Nicolás Fonseca, Head de Institutional Sales de HMC.

Eso sí, en el desgranado, un par de mercados asiáticos emergentes vieron desinversiones netas por parte de los fondos de pensiones chilenos, acota. Este fue el caso de India, donde la venta llegó a 36 millones de dólares, y Taiwán, donde llegó a 25 millones de dólares. Por su parte, en Japón se registró la salida neta de 123 millones de dólares.

El segundo destino más popular, en cuanto a bolsas, fue Estados Unidos, con flujos netos por 266 millones de dólares.

En el caso de la renta fija extranjera, los fondos de pensiones chilenos fueron vendedores netos en julio, con una desinversión global de 604 millones de dólares. Esto proviene principalmente de la venta de cerca de 367 millones de dólares en deuda de países emergentes.

Con todo, los fondos administrados por las AFP cerraron julio con una valorización de 184.000 millones de dólares, lo que representa una baja de 7.000 millones de dólares con respecto a junio de 2021 y de 33.000 millones de dólares en 12 meses.

“Esta baja es explicada principalmente por la fuerte caída en los mercados emergentes, la depreciación del peso chileno durante el período y al alza de tasas locales”, indica Fonseca.

Las actas de la reunión del FOMC de julio mostraron que la Fed está bastante dividida en la mayoría de las cosas, pero reconoce que se está acercando mucho más al punto de la tapering, dice un informe del banco ING.

Los funcionarios han ofrecido más apoyo en sus declaraciones en los últimos días a la acción anterior y estamos apuntando a un anuncio de septiembre, pero está claro que el resurgimiento de Covid podría retrasarlo.

La declaración de julio del FOMC fue notable por su reconocimiento de que «se ha avanzado» hacia el logro de los objetivos máximos de empleo y estabilidad de precios de la Fed.

En cuanto a la economía, los miembros de la Fed señalaron una actividad económica más firme con un crecimiento «que se espera que se mantenga fuerte durante la segunda mitad del año», pero reconocieron que «es probable que las interrupciones del suministro y la escasez de mano de obra persistan durante la segunda mitad del año».

En cuanto a los riesgos para las perspectivas, había una clara preocupación por la desaceleración de las tasas de vacunación y el aumento de la variante Delta en gran parte del país, lo que podría afectar la historia de crecimiento.

Con respecto al tapering, hubo mucha discusión sobre si la amenaza de una mayor inflación debería provocarlo más temprano o si la variante Delta podría «amortiguar la recuperación» y justificar un retraso.

El movimiento va en la dirección correcta, pero sin un anuncio inminente ni una decisión real sobre cómo se llevaría a cabo la reducción con respecto a su composición. La mayoría vio beneficios al reducir los MBS de las agencias y los bonos del Tesoro proporcionalmente para terminar al mismo tiempo, pero varios vieron los beneficios de centrarse primero en MBS. “Sospechamos que esto será algo que la conferencia de Jackson Hole deberá resolver”, dicen los expertos del banco holandés.

Han pasado muchas cosas desde la decisión del FOMC del 28 de julio. Por ejemplo, el informe de empleo de julio fue muy sólido con más de un millón de puestos de trabajo, la tasa de desempleo cayó y los salarios repuntaron.

También se ha visto más evidencia que pone en duda la visión «transitoria» que rodea a la inflación con las presiones sobre los precios de los oleoductos que siguen aumentando, el poder de fijación de precios de las empresas en aumento y las expectativas de inflación que parecen decididamente menos ancladas en el 2% de lo que la Fed nos sigue haciendo creer.

En contra partida, también aparece el resurgimiento de los casos de COVID-19 vuelven a amenazar con la variante Delta y un posible cierre de la economía.

Para ING, la opinión tentativa de que la Fed anunciará la reducción gradual de la política monetaria en la reunión del FOMC de septiembre con la desaceleración de las compras a partir de octubre. Los comentarios de los funcionarios de la Fed sugieren que será bastante rápido y muy probablemente concluya en el segundo trimestre 2022.

Eso, por supuesto, depende de que el resurgimiento del COVID-19 no provoque una reversión en el desempeño económico. Hasta ahora, los datos de alta frecuencia apuntan a un nivel superior en función de los controles de seguridad de los aeropuertos, las reservas de restaurantes y los datos de movimiento de personas de los gustos de los datos de movilidad que aporta Google.

“Esto podría hacer que algunos legisladores sean más cautelosos y potencialmente conducir a un retraso de uno o dos meses en el anuncio de reducción gradual, pero con los casos de COVID-19 comenzando a descender en algunos de los estados recientemente más afectados, como Arkansas y Missouri, esperamos que se produzca una debilidad económica pero será de corta duración”, aseguran los expertos.

Obviamente, habrá una brecha antes de las subidas de tipos, pero nos mantenemos optimistas sobre el crecimiento y esperamos que el empleo vuelva a los niveles anteriores a la pandemia el próximo año. Mientras tanto, los problemas persistentes en la cadena de suministro se sumarán a los costos en un entorno de poder de fijación de precios empresarial decente, mientras que los salarios más altos agregarán un ímpetu adicional que continúa manteniendo la inflación muy por encima del objetivo. Esto permitiría a la Fed comenzar a subir las tasas a fines de 2022.

Con respecto a la caída de los rendimientos del mercado, la Fed señala la comunicación de políticas, el posicionamiento de los inversores y la pandemia como factores impulsores. No se observó un papel particular para la macroeconomía o el impacto de los datos.

La Fed prefirió centrarse en la explicación técnica de una caída en la prima de plazo que refleja los factores antes mencionados. No hubo mucha más discusión más allá de eso sobre por qué las tasas están donde están o en qué medida indican algo, si es que lo hacen. Las actas de la Fed contenían una discusión interesante sobre la facilidad de recompra permanente de la Fed. Esta es una nueva facilidad, una que efectivamente permite que el mercado genere reservas mediante la publicación de garantías en la Fed.

Por el contrario, Obviamente, habrá una brecha antes de las subidas de tipos, pero nos mantenemos optimistas sobre el crecimiento y esperamos que el empleo vuelva a los niveles anteriores a la pandemia el próximo año. Esto se volverá más importante cuando la Fed complete su proceso de reducción, y realmente se vuelve relevante si la Fed decide sacar reservas del sistema reduciendo sus tenencias de bonos: ya sea lento: no reinvirtiendo en roll-offs, o rápido seguimiento: ventas reales de bonos.

Hubo algunas discusiones sobre el límite de 500.000 millones de dólares para la instalación y si tal límite era necesario. También se estableció un límite de contraparte en 60.000 millones de dólares, pero hubo menos discusión al respecto.

Hubo un apoyo general para la facilidad, aunque un miembro habría preferido que el acceso a los actores extranjeros estuviera disponible durante los períodos de tensión del mercado, en lugar de a través de una facilidad permanente.

En última instancia, la facilidad de recompra permanente debería ayudar a crear un mercado con menos picos para las tasas a corto plazo, lo que permitiría a la Fed un mayor control sobre el mercado de recompra o, en cierto sentido, proporcionaría al mercado los medios para controlarlo de forma independiente.

Para leer el informe completo puede acceder al siguiente enlace.

El proyecto de infraestructura impulsado por el presidente de EE.UU. Joe Biden, ya fue aprobado en la Cámara de Senadores y ahora espera por su tratamiento por parte de los Representantes, donde se espera que finalmente sea aprobado.

Cuando comience a ponerse en marcha, se espera que varios commodities aumenten considerablemente su demanda.

En este sentido, Hamad Ebrahim, Head of Research at NTree International, destacó que la aprobación del plan de infraestructura de Biden es una buena noticia para quienes invierten en metales, ya que el cobre y el níquel se requieren en grandes cantidades a medida que se actualizan y electrifican los sistemas de energía y las flotas de vehículos.

El cobre es uno de los claros beneficiarios del proyecto de infraestructura con el aumento anual en la demanda de cobre refinado. Suponiendo un consumo anual de cobre refinado en EE.UU. de aproximadamente 1,8 millones de toneladas por año, el mayor gasto en infraestructura se traducirá en una demanda adicional de cobre refinado de aproximadamente 500.000 toneladas durante los próximos cinco años.

El níquel y el cobre también son los principales beneficiarios del gasto en electrificación y el reemplazo de flotas federales de combustión interna por flotas de baterías eléctricas. Los vehículos eléctricos contienen hasta 10 veces más cobre que los vehículos con motor de combustión interna y cada autobús eléctrico contiene aproximadamente 370 kg de cobre.

El níquel es uno de los componentes clave de las baterías eléctricas y, si bien existen muchas incertidumbres sobre los tipos de tecnologías de baterías y sus cargas de níquel, podemos hacer algunas suposiciones simplificadas para estimar la demanda adicional esperada de níquel.

También es probable que la plata sea un gran beneficiario del proyecto de ley, dado que Internet de alta velocidad, la conectividad 5G aumentarán la demanda de plata. Se espera que aumente la productividad y, aunque las estimaciones pueden variar, un estudio de la Universidad de Maryland de 2014 encontró que cada 1 dólar de inversión en infraestructura agrega hasta 3 al crecimiento del PIB.

Por otro lado, Andrew Little, analista de investigación en Global X ETFs destacó el beneficio que obtendrán los sectores de construcción e ingeniería, como por ejemplo las empresas que se dedican a la planificación, el diseño y la construcción de infraestructuras relacionadas con el transporte y el tránsito, las infraestructuras eléctricas y de energía limpia, las infraestructuras hídricas y las infraestructuras digitales podrían ver aumentados sus ingresos gracias a este gasto.

Además, tendrán posibilidades las compañías que producen, distribuyen o alquilan productos y equipos que sirven como componentes en las áreas de infraestructura.

Los productos relevantes incluyen los relacionados con la mezcla y pavimentación de asfalto u hormigón, así como con la gestión del tráfico, la señalización y la seguridad de las carreteras, autopistas y puentes; vagones, barcazas, ejes o acopladores y los utilizados en las vías navegables, el ferrocarril y el transporte público; y equipos de construcción, como grúas, plataformas de trabajo aéreo y vehículos/equipos de manipulación de materiales y movimiento de tierras.

Un rubro que se verá positivamente afectado será el relacionado a la tecnología y energía limpias, asegura Little.

“Los productos relevantes incluyen los relacionados con la transmisión de energía y la electrificación, como el cableado eléctrico, los conectores, los aisladores, los contadores y los sistemas de medición, las estructuras eléctricas y los postes de distribución, los transformadores, los disyuntores, las cajas, los descargadores y los casquillos, las cajas de control eléctrico y los componentes relacionados; los componentes de las estaciones de carga de vehículos eléctricos; y los componentes de energía limpia, como las torres eólicas estructurales”, comentó el experto.

Además, el informe al que accedió Funds Society destaca la infraestructura de agua limpia, la digital, los mercados de productos básicos y también resalta la importancia de las cadenas de suministro, y coincide con Ebrahim que en particular serán los metales como el cobre, el níquel y la plata.

Pixabay CC0 Public Domain. Informes, transparencia, juntas de accionistas y movilización de capital: así se concretan los ODS a través de la inversión

BMO Global Asset Management ha publicado un informe de impacto para las estrategias BMO Responsible Global Equity y BMO Responsible Global Emerging Market Equity. Según las conclusiones del documento, sigue existiendo un alto interés por “promover la salud y el bienestar en el contexto de recuperación tras la pandemia, así como un interés creciente por las ciudades sostenibles en la lucha contra el cambio climático”.

En este sentido, la gestora destaca que los retos a los que se enfrenta el sector de la sanidad nunca han sido más patentes que ahora, y el informe de este año BMO GAM proporciona nuevas ideas sobre inversiones que abordan el aumento de la demanda y alivian las dificultades de suministro que atraviesa este sector a escala mundial.

Según explica, en las dos estrategias, BMO GAM emplea los Objetivos de Desarrollo Sostenible (ODS) de la ONU como marco de trabajo para medir el impacto, analizando cómo se corresponden las fuentes de ingresos de cada empresa participada con las 169 metas que subyacen en los ODS de la ONU. Aunque las estrategias pretenden abordar los ODS de manera global, el análisis revela un interés especial permanente en el objetivo ODS 3 – salud y bienestar, así como en las inversiones que sustentan el ODS 11 – ciudades y comunidades sostenibles, dado el empeño de las carteras por respaldar la recuperación sostenible a largo plazo en un mundo pos pandemia.

“Los acontecimientos vividos el año pasado nos han permitido comprender mejor hasta qué punto se han vuelto insostenibles muchos aspectos de la vida moderna en distintos mercados desarrollados y emergentes, desde la infrainversión en sanidad pública y en sistemas de prevención de enfermedades hasta las crecientes desigualdades sociales que las últimas décadas de crecimiento económico han tapado. Creemos que el capital privado tiene una función clara que cumplir para atajar estos problemas, mediante la asignación responsable de capital a las compañías que ofrezcan o diseñen soluciones capaces de respaldar los objetivos ODS. Seguiremos empleando tales objetivos como marco de trabajo para garantizar nuestra actuación activa en la asignación responsable de capital en aras de cumplir esos objetivos”, señala Alice Evans, directora general, jefa adjunta de Inversión Responsable en BMO GAM.

Según destaca la gestora en su informe, gracias a la estrategia BMO Global Responsible Equity participó con 33 compañías, que representan el 65% del valor de la misma, con el propósito de mejorar su gestión en las cuestiones ESG. “La estrategia fue testigo de la consecución de 21 hitos, es decir, casos de cambio positivo a raíz de nuestro activismo accionarial, que abarca todos los pilares ESG (ambientales, sociales y de gobierno corporativo). BMO GAM constató avances significativos en la divulgación y presentación de informes sobre cuestiones ESG y de cambio climático en muchas de las empresas mantenidas en cartera. Asimismo, instó a las empresas a alinear sus estrategias de negocio con la transición a cero emisiones globales netas de aquí a 2050”, explican.

Nick Henderson, gestor de cartera de la estrategia BMO Responsible Global Equity, añade: “Nuestra estrategia BMO Responsible Global Equity, que ya está en su tercera década, se esfuerza por contribuir a movilizar capital privado para garantizar un futuro más sostenible para todos. Estamos comprometidos con nuestra tarea. Es totalmente razonable explorar qué tipo de impacto puede lograrse invirtiendo en acciones cotizadas, y nuestra experiencia nos hace estar más convencidos que nunca de que es posible cumplir con nuestra doble ambición de generar una rentabilidad de la inversión ajustada por riesgo atractiva y lograr un impacto no financiero positivo”.

Respecto a su segunda estrategia, BMO Responsible Global Emerging Markets Equity Strategy, la gestora explica que, en el transcurso de participó con 31 compañías, que representan un 87% del valor de la cartera. Además, votó en 64 de las 65 juntas de accionistas de las empresas, votando en contra del equipo directivo en el 13,4% de las resoluciones y siendo las emisiones de capital.

Además, esta estrategia mantiene una posición muy inferior a la de su índice de referencia en términos de intensidad de carbono ponderada de la cartera, a raíz de los rigurosos procesos de filtrado y la ponderación activa mucho más baja en sectores que tradicionalmente emiten altos niveles de carbono, entre ellos materiales, energía y suministros públicos.

“La mayor vulnerabilidad de los mercados emergentes al cambio climático exige que las empresas desarrollen respuestas estratégicas para gestionar los posibles impactos normativos y físicos, así como satisfacer las expectativas cambiantes de la sociedad. Nuestro activismo accionarial en relación con el clima se ha centrado en la gestión de emisiones y de los riesgos climáticos en las cadenas de suministro, para animar a las empresas a tener más en cuenta el riesgo climático”, destaca Gokce Bulut, gestor de cartera principal de la estrategia BMO Responsible Global Emerging Markets Equity.