. Descarbonizando carteras: retos y oportunidades de la transición a una economía verde

Todos debemos remar en la misma dirección, hacia una economía neutra en carbono. En esta transición, la gestión de activos juega un papel crucial donde no solo es importante que los inversores reduzcan la exposición al carbono en sus carteras y estén alineadas con un futuro verde, sino que también comprueben que esas carteras están contribuyendo realmente a resolver el desafío climático. Sin embargo, en este camino habrá ganadores y perdedores, y los inversores deberán localizar las oportunidades para no perderse la ola de la revolución sostenible.

Puede acceder al artículo completo, publicado en la revista de Funds Society, a través de este enlace.

La semana pasada explicábamos por qué es probable que, en respuesta a una rápida recuperación en el mercado laboral, el “mapa de puntos” de la Reserva Federal pase a incorporar una subida de tasas en 2022.

El IPC de agosto, a pesar de quedar por debajo de la proyección del consenso de economistas, completa cuatro lecturas consecutivas por encima del 5%, y no aporta argumentos de peso para revisar el pronóstico. La inflación subyacente desacelera un 0,2% hasta el 4% y, de acuerdo a los cálculos de Bloomberg, los componentes de la cesta de precios asociados a la reapertura (coches de alquiler o billetes de avión, por ejemplo) restan un 0,22% al dato de este mes, poniendo de manifiesto la influencia de los contagios por la variante Delta. Sin embargo, lo que realmente llama la atención es que los factores no relacionados con la vuelta a la normalidad social han contribuido un 0,35% (+0,31% por el lado de la vivienda, y cuya influencia en el encarecimiento del coste de la vida señalábamos la anterior nota).

El regreso al pleno empleo (más rápido en esta ocasión por la caída estructural en la tasa de participación) puede desencadenar un cambio de fondo en la serie de crecimiento en sueldos y salarios en EE.UU., que desde finales de los 70 está inmersa en una tendencia bajista. El porcentaje de beneficios corporativos que recae en el empleado viene reduciéndose los últimos 70 años; este ajuste ha sido mas violento a partir del pinchazo de la burbuja dotcom. Ante las dificultades que enfrentan muchas empresas para atraer mano de obra, y en un contexto que les permite trasladar el incremento en coste al consumidor, los directivos pueden bajar la guardia compartiendo con mas generosidad sus beneficios con los empleados y dificultando a la Fed cumplir con su mandato de inflación del 2%.

Aunque en algunas publicaciones se haga mención a la aparente estabilidad en el medidor de presión salarial de la Fed de Atlanta (Atlanta Wage Tracker, que se ha venido popularizando entre los inversores los últimos años), lo cierto es que este índice se confecciona en base a una muestra de tan solo 60.000 familias estadounidenses que representan menos de un 0,05% del total de empleados en el país. Además, si estamos en lo cierto y el paro alcanza el 4% hacia la segunda mitad de 2022, la foto, como intuimos en la gráfica, puede ser muy diferente.

Utilizando una aproximación menos sofisticada, pero mas representativa de la realidad social (crecimiento en sueldos y salarios por empleado) encontramos que la remuneración por mano de obra crece cerca del 14% los últimos dos años, en línea con el ritmo registrado en los 70 y rompiendo claramente la tendencia en contención salarial experimentada desde el pico en 1978.

La tesis de “transitoriedad” en lecturas de inflación, por tanto, se ve amenazada en el medio plazo; más aún si echamos un vistazo al recién publicado sondeo de expectativas del consumidor de la Reserva Federal de Nueva York. El repunte en precios (sobre todo de bienes, pero también en servicios) y el desequilibrio por el lado de la oferta en el mercado laboral, pueden estar permeando ya en las pretensiones de trabajadores y sindicatos en sus negociaciones salariales. Como ejemplo, esta semana Amazon aumentó hasta los 18 dólares por hora su salario base, y está ofreciendo bonos de bienvenida de 3.000 dólares en un esfuerzo por atraer a los 125.000 trabajadores que necesita para la gestión de entregas y naves de logística. En esta misma línea, Sam’s Club (el Costco de Walmart) ha incrementado a un 34% de su plantilla su retribución (15 dólares/hora). El mínimo federal está en 7,25 dólares y Joe Biden tiene como objetivo elevarlo a los 15.

Las expectativas de inflación, que saltan un 0,3% en agosto colocándose en el 5,2% para el conjunto del año, marcan nuevos máximos (como también lo hacen las de tres años, que alcanzan el 4%) y pueden estar “soltando amarras”. Las rentas bajas (inferiores a 50.000 dólares), que muestran la mayor propensión al consumo, son precisamente las que descuentan una escalada de precios más agresiva (ver gráfica), existiendo el riesgo de que comiencen a adelantar gastos, desencadenando un círculo vicioso. Además, la aceleración de jubilaciones entre mayores de 55 años contrasta con la fuerte recuperación en la tasa de participación en el rango de 16 a 54 años. Desde 1979 la remuneración/hora crece -como cabria esperar- 3,5x más deprisa para los Zoomers (jóvenes entre 18 – 24 años) respecto al rango de edad 35 – 44.

Sea como fuere, los pronósticos favorecen un repunte en tipos largos y un incremento de la volatilidad en el rendimiento de los bonos; la madurez del ciclo y los niveles de valoración colocan al crédito en “tiempo añadido’.

El inicio del tapering, que probablemente tenga lugar antes de echar el cierre a este 2021, presionara al alza el tipo de interés “en la sombra” de la Fed. El Shadow Policy Rate, que refleja el coste del dinero ajustado por el efecto de las compras de bonos y MBSs ejecutadas por el banco central, ha marcado un punto de inflexión y seguirá acercándose a la tasa oficial a medida que Powell vaya retirando estímulos. Como muestra la grafica, el repunte ha de ser significativo para desencadenar una corrección duradera en el mercado de crédito. No obstante, parece claro que la política monetaria ha pasado a ser un viento en contra que puede arreciar los próximos meses. En este sentido, los comentarios de JP Morgan en la conferencia de Barclays esta semana dan que pensar: la calidad del crédito ha dejado de mejorar y anticipan un deterioro en 2022 y 2023.

Desde un punto de vista fundamental, la media de diferenciales de bonos de alto riesgo está en zona de mínimos, ofreciendo un margen de seguridad muy escaso ante sorpresas en el ámbito macroeconómico. El high yield (HY) EE.UU. cotiza con un spread de 2,76% por 0,9% en el caso de grado de inversión (IG); esta valoración descuenta un escenario optimista que puede no concretarse de aquí a diciembre. Como observamos en la tabla, ceteris paribus, el retorno que podemos esperar para el crédito high yield de aquí a diciembre es sólo del 0,6% mientras que la mayoría de escenarios que supongan incremento en tasas o ampliación (aunque sea moderada) en diferenciales, nos llevaría a números rojos.

Y por el lado de la oferta, septiembre puede empachar el apetito inversor.

En base a los datos que nos ofrece Bloomberg, este mes se colocará papel en IG por valor de 150.000 millones de dólares (60.000 millones en high yield; aunque en este caso los vencimientos y las recompras deberían compensar un porcentaje importante de esta cantidad).

Pixabay CC0 Public DomainFree-Photos. Los gestores europeos confían en el rally de la bolsa pese a que decae el optimismo global sobre la macro

La encuesta mensual a gestores de fondos de Bank of America lanza este mes un claro mensaje: decae el optimismo macroeconómico, pero sin grandes alarmas. Los encuestados contemplan un horizonte con tipos de interés bajos y con dificultades para que las políticas fiscales mantengan el “frenesí” vivido hasta ahora en la recuperación económica.

En concreto, las expectativas de crecimiento económico en septiembre se situaron en el 13%, el nivel más bajo desde abril de 2020 y muy por debajo del máximo del 91% marcado en marzo de 2021. Entre los motivos que llevan a este pesimismo destaca la propagación de la variante Delta, que fue citado como la principal razón.

Además, el 84% de los inversores espera ahora que la Reserva Federal comience a reducir sus medidas de estímulo para fines de año, aunque las expectativas para la primera subida de tipos de interés en Estados Unidos fueron retrasadas hasta febrero de 2023 desde noviembre de 2022.

“Las expectativas de crecimiento mundial han guiado históricamente la asignación en renta variable que realizan los gestores de fondos, que en esta ocasión ha quedado rezagada durante este ciclo”, matiza la encuesta en sus conclusiones. Igualmente, las expectativas de beneficios también han caído notablemente, ya que se han reducido a un 12% (una caída de 29 puntos porcentuales y la peor cifra desde mayo de 2020).

Desde Reuters destacan que “la protección del mercado de acciones diseñada para proteger las carteras contra una fuerte caída en el valor de los activos se encontraba en sus niveles más bajos desde enero de 2008”. En cambio, las condiciones de liquidez global fueron consideradas como las mejores desde justo antes de que la crisis financiera global golpeara los mercados mundiales en julio de 2007. Casi el 60% de los encuestados en la encuesta dijo que la política monetaria era «demasiado estimuladora», la proporción más alta desde mayo de 2011.

Este escenario hace plantearse a los gestores en qué medida sus carteras están bien posicionadas, cuya exposición sigue siendo optimista. De hecho, según indica en sus conclusiones, los niveles de efectivo subieron hasta un 4,3% desde un 4,2%, y su apuesta sigue siendo cíclica, sobreponderando bancos, commodities, renta variable, sectores industriales y acciones europeas,e infraponderando los bonos. “La opción defensiva sigue siendo incluir exposición a la atención sanitaria, productos básicos y efectivo. En septiembre, los inversores aumentaron su exposición a los ciclos globales, principalmente apostando por Japón, materias, commodities y energía”, apunta la encuesta en sus conclusiones.

Gestores europeos

Mientras, entre los gestores europeos las expectativas de crecimiento se han estabilizado y los riesgos percibidos por el COVI-19 se están desvaneciendo. El 47% de ellos espera que la economía europea siga mejorando en los próximos doce meses, lo que supone un ligero aumento con respecto al 44% de agosto, pero sigue siendo significativamente inferior al máximo del 94% registrado en marzo.

Sólo el 37% de los encuestados espera que el ciclo macroeconómico alcance su punto máximo este año, frente al 56% del mes pasado (sin embargo, el 18% de los participantes cree que el punto máximo ya ha pasado). Y apenas un 3% de los inversores considera que el COVID-19 es un riesgo importante para las perspectivas macroeconómicas, mientras que una mayoría del 68% piensa que los riesgos están contenidos, ya que las elevadas tasas de vacunación mantienen contenidas las hospitalizaciones y las muertes. “Dicho esto, ni siquiera el más optimista de los participantes en la encuesta piensa que, gracias al éxito del despliegue de la vacuna, la pandemia haya terminado ya”, matizan las conclusiones.

En línea la optimista exposición a renta variable que muestran los gestores en la encuesta global, el 58% de los participantes en la encuesta espera que el repunte de la renta variable europea continúe hasta el año que viene (frente al 51% del mes pasado), aunque una minoría creciente del 16% cree que terminará en el tercer trimestre (frente al 7% del mes pasado). Menos del 5% de los inversores cree que el mercado ya ha tocado techo. El 55% de los participantes considera que reducir la exposición a la renta variable demasiado pronto es el mayor riesgo para su cartera, frente al 35% del mes pasado.

“La mayoría de los inversores esperan que el mercado siga subiendo ligeramente, ya que la proporción de encuestados que espera una subida de más del 5% para finales de año ha descendido al 37%, frente al 60% del mes pasado. Las expectativas de beneficios en Europa también se han enfriado, ya que sólo un 42% neto de los inversores espera una mejora de los beneficios empresariales en los próximos doce meses, porcentaje significativamente inferior al 72% registrado el mes pasado”, señala la encuesta.

En cuanto a la exposición de sus carteras, sólo el 66% de los encuestados europeos espera que los productos cíclicos europeos sigan superando a los defensivos, lo que supone un ligero descenso respecto al 73% del mes pasado. Siguiendo la tendencia global, los bancos y las aseguradoras se encuentran entre los cuatro sectores europeos más sobreponderados por el consenso, sólo superados por el tecnológico y el industrial, mientras que el sector de viajes y ocio es el más infraponderado por el consenso, con un 29% neto de inversores que se declaran infraponderados.

Pixabay CC0 Public DomainAutor: TheDigitalArtist.. Robeco lanza el fondo Next Digital Billion para aprovechar la masiva adopción de internet en los mercados emergentes

Robeco ha lanzado uno de los primeros fondos de tendencia tecnológica de mercados emergentes del mundo, en previsión de la próxima oleada masiva de nuevos usuarios de internet, que en su mayoría residirán en los mercados emergentes.

El fondo Next Digital Billion invierte en empresas locales cotizadas de alto crecimiento de los sectores tecnológicos y de internet de los mercados emergentes, incluyendo plataformas de internet innovadoras que Robeco considera como las ganadoras tecnológicas del futuro.

Según explica la gestora, en la actualidad hay unos 4.600 millones de usuarios de internet en el mundo, y la mayoría de los usuarios futuros viven en mercados emergentes. Este espectacular aumento de las conexiones a Internet unido a la falta de una infraestructura comercial offline previa, propicia un incremento exponencial en la adopción tecnológica y el crecimiento de los modelos de negocio en los mercados emergentes. Se están creando miles de nuevas empresas para atender al próximo millardo de usuarios de Internet, con la consiguiente oleada de OPV y generación de valor. En este sentido, apunta que su estrategia de renta variable Next Digital Billion busca beneficiarse de esta masiva tendencia.

Robeco Next Digital Billion seguirá una estrategia de alta convicción independiente del índice de referencia, con una cartera de entre 30 y 50 empresas; diversificará los valores seleccionados entre distintos sectores y geografías con vistas a optimizar el perfil de riesgo/rendimiento global. La estrategia de renta variable Next Digital Billion aprovecha los conocimientos y capacidad de análisis de Robeco, y sigue un enfoque único para descubrir y seleccionar de forma sistemática a los ganadores de la Internet del mañana.

El fondo estará gestionado por un experimentado equipo de grandes expertos que combinan décadas de experiencia de inversión en mercados emergentes y en tecnología, no solo dirigiendo estrategias de renta variable, sino también invirtiendo en empresas no cotizadas respaldadas por el capital riesgo de los mercados emergentes. En concreto, Michiel van Voorst y Bryan Satterly son los cogestores de cartera del fondo.

“La experiencia pionera de Robeco en mercados emergentes, en inversión temática y de tendencias constituye la base de la estrategia Next Digital Billion. Estamos muy satisfechos de proporcionar a nuestros clientes una estrategia de inversión única que, además, tiene el potencial de generar un enorme valor para los inversores en las próximas décadas”, ha destacado Mark van der Kroft, CIO de renta variable cuantitativa y por fundamentales de Robeco.

Foto cedidaJavier S. Nieto Sales, nuevo socio y director de Análisis y Operaciones de Family Enterprise Partners.. Family Enterprise Partners ficha Javier S. Nieto como nuevo socio y director de análisis y operaciones

Family Enterprise Partners refuerza sus capacidades con la incorporación de Javier S. Nieto Sales para el cargo de director de Análisis y Operaciones y también como nuevo socio de la firma. Nieto ha sido durante seis años y medio el gerente de Administración y Finanzas de Kefren Capital, el single family office de Inés Entrecanales y Pelayo Primo de Rivera.

Según destacan desde la compañía, con más de 20 años de experiencia, su carrera profesional ha estado siempre ligada al mundo de las inversiones; gestión de carteras, Private Equity y Real Estate.

Javier S. Nieto coincidió con Rafael Alberca en Family Office Solutions, posteriormente Wealth Solutions, donde trabajó por seis años como director de Análisis y Operaciones. Family

Según señalan desde la firma, “con esta incorporación no sólo reforzamos nuestras capacidades de análisis y operaciones, sino que incorporamos talento y experiencia en beneficio de nuestros clientes, lo que nos permite seguir creciendo y posicionándonos como la firma de España y Latinoamérica enfocada al Family Enterprise”.

Enterprise Partners es una firma fundada por Daniel Cervantes y Rafael Alberca, para prestar servicios de gestión patrimonial a family offices. Además, es agente financiero de Diaphanum en España y socio en el RIA de Miami y asesora a grupos familiares, entre España y Latinoamérica.

Foto cedida. La campana de la nao Santa María que llevó a Colón a América será subastada en privado en Miami

La Santa María fue la mayor de las tres embarcaciones que Cristóbal Colón utilizó en su primer viaje al Nuevo Mundo en 1492. Ahora, su emblemática campana va a ser subastada en privado en Miami, en el marco del mes de la Herencia Hispana.

Descubierta por el ex oficial de la marina italiana y experto en rescates subacuáticos, Roberto Mazzara en 1994 en las costas del norte de Portugal, la campana está en el centro de una historia épica repleta de búsquedas de tesoros, intriga política y misterio histórico.

“Al crecer con documentales de Jaques Cousteau, siempre me han encantado los misterios de los mares y siendo un buceador profesional, pude unir estas dos pasiones cuando se me presentó por primera vez la caza de esta campana hace 30 años. La subasta será una oportunidad maravillosa para darle la oportunidad al mundo de coleccionistas acceso a esta pieza única«, ha señalado Mazzara.

El análisis químico y metalográfico de la Universidad de Zaragoza, los archivos de Indias en Sevilla y Simancas, y los documentos que aluden a la Casa de la Contratación del Rey (entidad estatal que controló y registró desde 1503 hasta el siglo XVIII todo el tráfico marítimo entre España y las Indias) coinciden en el origen de la campana. Por lo que, según las investigaciones pertinentes, no hay duda de la autenticidad de esta joya histórica que pesa poco menos de 31 libras y mide cerca de 10 pulgadas de diámetro.

Después del secuestro de la campana que llevó a años de batallas legales, la pieza histórica fue restituida a su legítimo propietario, Mazzara, por un tribunal español. La campana no tiene precio, ya que no hay un objeto histórico comparable disponible, pero tasadores de Sotheby’s y Christie’s han estimado que tiene un valor de más de 100 millones de dólares.

La campana hará su debut después de estar resguardada en un lugar no revelado en Miami desde 2006 sólo para esta subasta privada, cuando Mazzara pondrá la campana, símbolo de la Historia de la Hispanidad, a disposición de los coleccionistas y amantes de la historia.

La expansión masiva en los balances de los bancos centrales desde marzo de 2020 y el repunte de la inflación de los últimos meses deberían haber creado un panorama macroeconómico perfecto para que se hubiera dado un incremento tanto en el precio del oro como en la plata. Sin embargo, ambos metales se encuentran en niveles inferiores al pico alcanzado durante el año pasado.

El pasado miércoles 22 de septiembre, durante la presentación comida organizada por Jupiter Asset Management en el Hotel Orfila de Madrid, Ned Naylor-Leyland, gestor de fondos y responsable de estrategia Jupiter Gold & Silver con 1.200 millones de dólares en activos bajo gestión, explicó que el comportamiento del precio del oro en los últimos meses se justifica por la relación que se ha establecido entre la Reserva Federal y los precios en el mercado de bonos. En la opinión del gestor, el mercado de deuda refleja el optimismo de los participantes con respecto a la capacidad de la Fed para realizar recortes graduales en su programa de compras y subidas en los tipos de interés.

En los últimos diez meses, el tono de la Fed ha sido ligeramente más agresivo y, por ahora, el consenso del mercado está descontando que la inflación será transitoria. En un entorno menos acomodaticio, el dinero crediticio se ve ligeramente mejor que los metales monetarios.

El precio del oro guarda una relación inversa con la tasa de interés real, cuyo valor aproximado puede obtenerse restando el efecto de la inflación esperada a la tasa de interés nominal. Si el incremento en las expectativas de inflación se vuelve más obvio y los mercados dejan de percibirlo como un fenómeno transitorio, la balanza se inclinaría hacia el precio del oro. Una razón por la que la inflación podría ser más permanente de lo que muchos perciben es que nos encontramos en un superciclo monetario, en lugar de en un superciclo de materias primas.

Naylor-Leyland ve posible que la inflación desaparezca y que el programa de “tapering” y las subidas de tipos sean mayores y más rápidas de lo esperado. Pero, a su juicio, es más probable que las promesas de una retirada del programa de compra de activos sean simplemente una orientación a futuro de su política monetaria que se desvanece ante los grandes problemas sistémicos que siguen sin resolverse.

Por otro lado, si la narrativa de la Fed se vuelve de nuevo más acomodaticia, por ejemplo, con la expansión de nuevas variantes del coronavirus que pongan en duda la eficacia de las vacunas actuales, también se podría dar un escenario de precios mucho más altos para el oro y la plata. Si el banco central inyecta más dinero en la economía, los inversores dejarán de lado el efectivo y los bonos para invertir en activos reales, como los metales monetarios.

Cuatro pilares

La estrategia Jupiter Gold & Silver se basa en cuatro pilares: invierte en oro y plata físicos, así como en empresas mineras de oro y plata. Dependiendo de las perspectivas del mercado pueden adoptar un posicionamiento alcista o defensivo. En el primer escenario, alrededor del 15% de los activos del fondo estarán invertidos en oro y plata físicos, un 40% en acciones de mineras de oro y el 45% restante en acciones de mineras de plata. Mientras que, en un escenario defensivo, hasta un 50% de los activos puede ser invertido en oro y plata físicos, con una mayor proporción de oro que de plata, alrededor del 30% en acciones de empresas mineras y cerca del 20% en acciones de mineras de plata.

Para su asignación en oro y plata físicos, la estrategia utiliza fondos listados de lingotes que siguen las mejores prácticas en materia de custodia, minimizando así los riesgos a los que están expuestos los ETFs convencionales. Para el inversor a medio y largo plazo, los ETFs de oro y plata pueden resultar un producto subóptimo. Según el criterio de Naylor-Leyland, los fondos listados de lingotes, como el Sprott Physical Gold & Silver Trust, pueden ser más apropiados. Estos fondos listados de lingotes minimizan la cadena de riesgo de propiedad, pues el oro depositado en estos productos no participa en el mercado “over-the-counter” del sistema bancario de instrumentos de crédito sobre el oro. Mientras que, en un ETF convencional, sí lo hace.

En la selección de acciones mineras, utilizan un filtro geográfico. La estrategia invierte únicamente en la región Américas y Australia, excluyendo África, Rusia y Asia Central, no por falta de buenas oportunidades, sino por ser más complicado modelar el riesgo de las empresas de estas regiones debido a cuestiones políticas, logísticas y de regulación laboral.

Desde hace un año, Perú se enfrenta a cierta incertidumbre política. La viabilidad a futuro del sistema peruano de impuestos está siendo cuestionada. Sin embargo, esta situación no ha tenido un impacto en el sector minero y Perú sigue siendo un buen lugar para invertir en empresas mineras.

Metales monetarios

Muchos inversores se preguntan sobre los beneficios de incluir plata en la cartera. La rotación diaria en instrumentos de crédito sobre el oro entre bancos es de 200.000 a 300.000 millones de dólares, mientras que el intercambio de instrumentos de crédito sobre la plata está limitado a 30.000 millones de dólares, una décima parte. Esta diferencia en términos de volumen hace que la plata sea mucho más volátil, con una beta de mercado significativamente mayor.

Pero a parte de esta diferencia en materia de liquidez, sus propiedades como metal son muy similares. Tanto el oro como la plata son utilizados en una infinidad de aplicaciones industriales y los dos son históricamente metales preciosos. En la actualidad, la plata tiene una mayor narrativa que el oro poque ha incrementado su uso en el proceso de electrificación y digitalización de la economía. Así, la plata es utilizada en la fabricación de baterías eléctricas, móviles, redes 5G, el internet de las cosas y en equipamiento médico.

Frecuentemente, se utiliza el cobre como medidor de la actividad económica y, por su papel en la fabricación de vehículos eléctricos, despierta un mayor interés entre los inversores. Sin embargo, el cobre no es considerado un metal monetario. Los metales monetarios son el inverso a la confianza de mantener posiciones en una divisa local. Si el precio del oro o la plata caen, significa que el mercado de bonos confía ligeramente más en la divisa local -por ejemplo, dólares, euros o libras esterlinas- en un plazo de 7 a 10 años.

Lo que produce los movimientos en el precio del oro son las diferencias entre las expectativas de los inversores con las expectativas anunciadas por la Fed. El año pasado, cuando el banco central estadounidense adoptó una política excesivamente acomodaticia, el oro llegó a niveles de 2.100 dólares por onza, porque existía miedo de mantener la divisa local por más de 7 o 10 años.

En los últimos cuatro meses, los participantes del mercado de bonos han estado bastante relajados, a pesar de que la inflación se ha mostrado fuera de control, el consenso ha confiado en que los bancos centrales tomarían medidas para paliarla. Para el mercado, la inflación es transitoria y la Fed cumplirá con su programa de reducción de compras y subida de interés. Si alguno de estos supuestos no se cumpliese, el precio del oro subiría. Esto hace que el oro sea un activo atractivo en este momento, anticipando posibles subidas en el futuro.

El oro y la relajación de las políticas monetarias

Si se observan los movimientos del precio del oro en dólares ajustado por la inflación de los últimos cincuenta años es posible establecer similitudes en el patrón de comportamiento de este. Existen algunas analogías entre la época actual y lo ocurrido en la década de los años 70, entre ellas, las tensiones geopolíticas y el repunte de la inflación.

En 1971, Nixon rompió con los acuerdos establecidos tras la Segunda Guerra Mundial cerrando la ventana del patrón oro. El mercado reflejó el miedo frente a un incremento de la inflación posicionándose en el oro, que llegó a tocar un máximo en 1974. Sin embargo, la inflación no apareció hasta unos años más tarde, hacia 1978-1979, por lo que al repunte de 1974 le siguió una corrección del 50%. Años después, a finales de la década, cuando se produjo la ruptura del máximo alcanzado en 1974, el precio del oro se volvió a disparar hasta alcanzar un nuevo pico bajo la presidencia de Paul Volcker, en un periodo en el que las tasas de interés subieron hasta niveles del 20%.

De nuevo en la época actual, tras el comienzo del programa de expansión cuantitativa en 2009, el precio del oro repuntó ante el incremento de las expectativas de inflación. En 2011 y en 2020, su precio tocó máximos creando una figura de taza con asa, un patrón técnico alcista que cuanto mayor es la distancia entre uno y otro máximo, mayor es su potencial. Es difícil determinar cuándo se llegará al punto de ruptura de este patrón técnico, pero el mercado parece indicar que se está acumulando presión para que se produzca de nuevo un repunte en el precio del oro.

En un momento en que los principales índices bursátiles vacilan cerca de máximos históricos, las condiciones macroeconómicas se están deteriorando y la probabilidad de problemas está aumentando.

En este sentido, los informes económicos han estado llegando por debajo de las expectativas de los economistas, tanto a nivel nacional como mundial. Como otro reflejo de esos informes débiles, nuestro modelo de índice macro se ha ido deteriorando, dice un informe de SentimenTrader.

El mercado de valores y la economía de EE.UU. se mueven en la misma dirección a largo plazo. La macro se deteriora de vez en cuando, lo que es normal durante el reflujo y el flujo de una expansión económica.

Para diferenciar las desaceleraciones temporales de los problemas reales, se debe buscar un deterioro macroeconómico significativo. El modelo de índice macro combina 11 indicadores diversos para determinar el estado de la economía de EE.UU.

Una vez que los informes finales estuvieron disponibles para agosto, el modelo cayó por debajo del 46%, la segunda lectura más baja de la última década.

Al mismo tiempo, el modelo de probabilidad del Bear Market ha vuelto a saltar. Este es un modelo esbozado por Goldman Sachs utilizando cinco entradas fundamentales. La lectura de cada mes se clasifica en comparación con todas las demás lecturas históricas y se le asigna una puntuación. Cuanto mayor sea la puntuación, mayor será la probabilidad de un Bear Market en los próximos meses.

En mayo pasado, el modelo estaba en el 10% inferior de todos los meses desde 1950. Este mes, saltó al 10% superior de todos los meses.

Existe cierta superposición entre los dos modelos, con una correlación de +0.25 (fuera de una escala de -1.0 a +1.0) desde 1968. Sin embargo, todavía es raro verlos a ambos en tales extremos al mismo tiempo.

Cuando se combinan los dos modelos, las condiciones actuales son las más extremas desde 2007. Retrocediendo más de 50 años, los rendimientos futuros de las acciones en condiciones similares eran horribles.

No hay una buena manera de compaginar este tipo de perspectiva con algunos de los aspectos positivos que se han desencadenado últimamente, sobre todo los impulsos de amplitud. El mayor riesgo para quienes cuentan con los empujes es que cuando ocurren cuando los índices se negocian a nuevos máximos en lugar de después de una caída prolongada, a veces han resaltado picos de explosión.

Miami es la principal ciudad a la que se trasladaron las RIAs desde que comenzó el COVID-19, dice un estudio difundido en septiembre por Smartasset.

El estudio elaborado con datos de la SEC muestra que desde abril de 2020 hasta abril de 2021, el número de RIAs con sede en Miami aumentó de 96 a 104, con 10 empresas que se mudaron a la ciudad y dos que la abandonaron.

West Palm Beach también se convirtió en un lugar más popular para los RIAs durante el año pasado.

De las cinco ciudades principales a las que más se trasladaron los RIA durante la pandemia, las otras tres se destacan por ser ciudades más pequeñas o pueblos fuera de las metrópolis más grandes. Incluyen Stamford, Connecticut; Carmel, Indiana y White Plains, Nueva York. Stamford y White Plains están entre unos 50 y 70 kilómetros de la ciudad de Nueva York, respectivamente.

Mientras tanto, Carmel se encuentra a solo 37 kilómetros al norte de Indianápolis, Indiana.

Las medidas sanitarias contra el COVID-19 ha presentado una oportunidad para que las empresas aumenten sus intereses y reubiquen sus oficinas centrales en nuevas áreas que se adapten mejor a sus necesidades.

Si bien, algunas empresas ya habían planeado hacerlo en 2020 antes de la pandemia, pero el cambio de preferencias como resultado de la pandemia, como espacios de oficinas más asequibles y mayores opciones de trabajo remoto, puede haber impulsado a más empresas registradas de asesores de inversiones (RIA) a reubicarse. su sede. No importa la razón, un mini éxodo de la ciudad de Nueva York es parte de esta tendencia, al igual que el aumento de la migración a Florida.

Para rastrear estas dinámicas, SmartAsset examinó los datos de la firma reportados a la SEC. Más específicamente, analizaron más de cerca los cambios en la sede de la RIA en las presentaciones del Formulario ADV entre fines de marzo de 2020 y marzo de 2021, considerando los datos de la SEC a partir de abril de 2020 y abril de 2021.

En este trabajo, se encontró que alrededor del 3% de los RIA cambiaron de sede durante el COVID-19.

Resultados clave

Los cambios de sede fueron más comunes entre las firmas de asesoría más pequeñas, tanto en términos de AUM como de número de oficinas. Casi el 96% de los movimientos fueron realizados por RIA con AUM menos de 10.000 millones de dólares. Además, alrededor del 54% de las empresas que cambiaron de sede estaban trasladando toda su práctica y no tienen oficinas adicionales fuera de la ubicación de su sede.

Por otro lado, 46 y 18 RIAs abandonaron el estado de Nueva York y California, respectivamente. A pesar de esto, esos estados siguen siendo los más populares para las sedes, seguidos por Texas y Massachusetts.

En abril de 2021, aproximadamente el 20% de los RIAs tienen su sede en el estado de Nueva York. Mientras tanto, aproximadamente el 13% de los RIA tienen su sede en California.

Para leer el estudio completo puede acceder a través del siguiente enlace.

Ante el aumento de la incertidumbre geopolítica, el endurecimiento de la política monetaria, los problemas de las cadenas de suministro y el aumento de los precios de las materias primas, podríamos estar acercándonos a un periodo de estanflación en todo el mundo.

El camino hacia la normalidad nunca ha sido más incierto, pero con una perspectiva a largo plazo se entiende mejor el poderoso efecto normalizador que pueden tener los factores desinflacionistas, como el aumento de los niveles de deuda, los avances tecnológicos y el envejecimiento de la población. Si entienden bien todos estos factores, los inversores tendrán más claro cómo actuar.

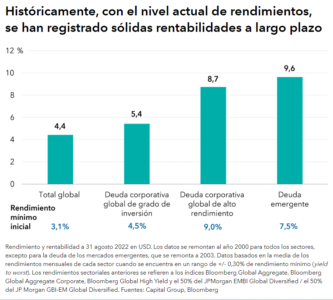

La inversión en renta fija en un entorno de inflación elevada y subida de tipos de interés puede generar cierta inquietud. Sin embargo, los rendimientos de partida actuales ofrecen una vía de entrada atractiva a los inversores. Los rendimientos de los distintos sectores de renta fija están muy por encima de los mínimos que han registrado en los últimos años. Por ejemplo, la deuda corporativa global de grado de inversión (BBB/Baa y superior) ofrece actualmente un rendimiento del 4,51%, superior al 4,12% que ofrecía la deuda corporativa global de alto rendimiento durante los mínimos registrados recientemente.

Según las cifras actuales de rendimiento, la historia apunta a un aumento de la rentabilidad total en los próximos años, lo que significa que los inversores podrían beneficiarse de la inversión en todas las clases de activos de renta fija, incluidas la deuda de grado de inversión, la de alto rendimiento y la deuda emergente. Este nivel más elevado de rentas puede ofrecer un mayor colchón para la rentabilidad total a lo largo del tiempo, aunque se mantenga la volatilidad de los precios. De hecho, la renta fija tradicional podría satisfacer una mayor proporción de las necesidades de generación de rentas de los inversores de la que ha podido satisfacer en los últimos años.

A pesar de la volatilidad actual, el amplio universo de crédito ofrece numerosas oportunidades a los inversores para añadir valor a través de una selección de títulos y un análisis de enfoque bottom-up en cada uno de los cuatro sectores principales de crédito: alto rendimiento, grado de inversión, mercados emergentes y deuda titulizada (o deuda respaldada por préstamos destinados a la adquisición de automóviles, derechos de cobro procedentes de la utilización de tarjetas de crédito y otros activos). La aplicación de una perspectiva a largo plazo y la búsqueda del equilibrio pueden contribuir a allanar el camino.

La mejora de los fundamentales corporativos ha aumentado el atractivo de la deuda corporativa de grado de inversión; los niveles relativos de deuda han caído tanto en la deuda de grado de inversión europea como en la estadounidense. Las valoraciones también resultan atractivas, ya que el rendimiento de la deuda corporativa global de grado de inversión ha aumentado junto al incremento de los rendimientos de la deuda pública y el aumento de los diferenciales.

Los fundamentales de la deuda estadounidense de alto rendimiento también están mejorando. La calidad del crédito del mercado ha mejorado. Ahora hay una mayor proporción de compañías con calificación BB y menos con calificación CCC, lo que podría hacer que el mercado mostrara una mayor capacidad de resistencia a la ralentización del crecimiento. Los niveles actuales de impagos son muy reducidos, y aunque podrían repuntar si entrásemos en recesión, pensamos que el margen de rendimientos y la selección activa de títulos pueden compensar los riesgos potenciales. Los rendimientos resultan también más atractivos, ya que han subido desde los mínimos registrados en 2021. Sin embargo, ante la previsión de que la volatilidad se mantenga en niveles elevados y la persistencia de un alto grado de incertidumbre en la economía, hemos optado por un posicionamiento defensivo en nuestras carteras de crédito, centrándonos en los fundamentales y en el análisis de enfoque bottom-up.

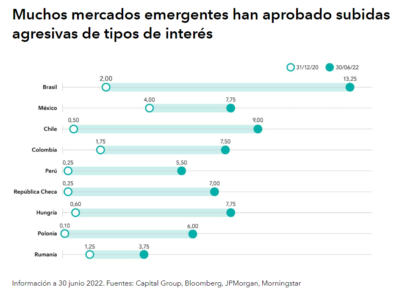

El universo de deuda de mercados emergentes ha ganado en amplitud y profundidad en las últimas décadas. La evolución de la clase de activo ofrece un mayor atractivo para una base más amplia de inversores. El nivel de emisión ha aumentado, lo que ha mejorado los niveles de liquidez. Sin embargo, el aumento de la inflación, la ralentización del crecimiento de la economía mundial, el endurecimiento de la política monetaria estadounidense y la subida del dólar han afectado al sector.

El conflicto entre Rusia y Ucrania ha generado problemas adicionales en relación con la deuda corporativa de mercados desarrollados con calificación comparable. No obstante, hay motivos que nos llevan a ser optimistas sobre el futuro de los mercados emergentes. Los niveles actuales de rendimientos pueden ofrecer un margen considerable de protección frente a un nuevo aumento de la volatilidad.

La deuda denominada en divisa local ha sido durante mucho tiempo el segmento de deuda emergente que más rápido ha crecido, y ahora se ha convertido en el de mayor tamaño del universo de deuda emergente. Mostramos preferencia por la deuda denominada en divisa local. En comparación con los mercados desarrollados, los bancos centrales de los mercados emergentes están mucho más avanzados en su proceso de endurecimiento de la política monetaria. Además, en términos generales, el aumento de la inflación subyacente en los mercados emergentes ha sido más moderado que en los mercados desarrollados. Unas subidas de tipos más agresivas combinadas con una inflación más moderada apuntan a buenas oportunidades de valor en la duración de los mercados emergentes. En la mayoría de estos mercados, los costes de cobertura son elevados, por lo que nuestra exposición a la duración es principalmente sin cobertura.

En términos generales, las divisas emergentes continúan estando infravaloradas, pero la selección de títulos sigue siendo crucial a la hora de evaluar dichas divisas, especialmente las procedentes de países exportadores de materias primas. Seguimos teniendo una opinión positiva sobre los precios de las materias primas, porque los problemas de suministro no se han solucionado aún. En muchos casos, estos problemas se han deteriorado, aunque la actividad mundial sigue siendo razonable. Así, los precios de las materias primas continúan viéndose favorecidos por factores estructurales.

El crédito titulizado ofrece oportunidades de inversión diversas en los subsectores de préstamos respaldados por activos, inmobiliarios comerciales, hipotecarios no emitidos por organismos gubernamentales y apalancados garantizados. Muchos de los factores que impulsan la rentabilidad de estos sectores difieren de los del crédito corporativo y soberano, lo que aporta diversidad a la cartera de inversión.

En la actualidad, encontramos oportunidades interesantes de valor en el mercado SASB (single-asset single-borrower, un único activo, un único prestatario). Estas inversiones nicho generan riesgos más concentrados que los bonos de titulización hipotecaria comercial tradicionales, pero el mercado está compuesto en su mayor parte por propiedades de alta calidad y se presta a un análisis fundamental exhaustivo de las propiedades, lo que ofrece a los inversores la oportunidad de acceder a activos concretos que les resultan atractivos. Este sector presenta una baja cobertura de análisis, lo que permite a nuestro equipo de analistas de crédito titulizado identificar numerosas oportunidades de inversión provocadas por desajustes en los precios.