Foto cedidaDe izquierda a derecha, Delphine Arnaud, Daniela Savoia y Alexander Eventon. . Edmond de Rothschild AM refuerza sus equipos con la incorporación de tres gestores

Edmond de Rothschild Asset Management ha anunciado la incorporación de Delphine Arnaud, Daniela Savoia y Alexander Eventon, para seguir desarrollando sus capacidades de gestión y reforzar su proceso de inversión.

Según explican, estos tres nuevos gestores cuentan con una amplia experiencia, por lo que pasarán a cubrir varias áreas clave para la gestora. En el caso de Delphine Arnaud, se incorpora al equipo de Multiactivos & Overlay como gestora/analista de carteras el 20 de septiembre de 2021. Será un miembro activo del equipo dedicado a la gestión de carteras de los fondos Multi-Asset & Total Return y, participará en el proceso de toma de decisiones del equipo, además del comité de inversión.

Con sede en París, dependerá de Michaël Nizard, director de Multiactivos & Overlay. Antes de su incorporación a Edmond de Rothschild Asset Management, ocupó el cargo de gestora de fondos diversificados en La Banque Postale AM durante tres años. Entre 2016 y 2018, fue analista quant adscrita a la gestión diversificada. Anteriormente trabajó como responsable de gestión diversificada, crédito y convertibles en Metropole Gestion. Comenzó su carrera como gestora-analista de hedge funds (2007-2012) y luego gestora-analista de bonos convertibles (2012-2015) en Lazard Frères Gestion. Es licenciada por la ENS Cachan, departamento de economía y gestión (D2) y por la ENSAE-ParisTech. También es titular de la certificación CFA.

Respecto a Daniela Savoia, se incorporó al equipo de renta fija como gestora/analista de carteras de deuda soberana emergente el 1 de agosto de 2021. Según destaca la gestora, es miembro activo del equipo dedicado a la gestión de la cartera del fondo Edmond de Rothschild Fund Emerging Sovereign y participa en el proceso de toma de decisiones del equipo y en el comité de inversiones.

Con sede en Ginebra, refuerza la plataforma de inversión en deuda emergente y reporta a Romain Bordenave, gestor/analista senior de carteras de deuda soberana emergente. Antes de su incorporación a Edmond de Rothschild Asset Management, trabajó para Fisch Asset Management en Zúrich como analista de crédito de mercados emergentes. Anteriormente ocupó los cargos de asociada, reestructuración y situaciones especiales en PJT Partners, analista de investigación asociada, empresas de Latinoamérica en JP Morgan Securities, ambos en Nueva York, y directora de operaciones y asuntos académicos en Arukay en Bogotá. Es licenciada en ingeniería eléctrica y en economía por la Universidad de Pensilvania y tiene un Máster en administración de empresas por la Harvard Business School.

Por último, Alexander Eventon se une al equipo de renta fija de la firma como responsable de investment grade y deuda corporativa híbrida. Será el gestor principal de una nueva estrategia centrada en bonos corporativos híbridos que invierte principalmente en deuda corporativa híbrida de empresas de cualquier zona geográfica.

Primero con base en Ginebra y luego en París, reportará a Alain Krief, responsable de renta fija. Antes de incorporarse a Edmond de Rothschild Asset Management, fue fundador y codirector de su propio fondo, tras haber sido codirector de crédito/responsable de renta fija y gestor principal de carteras en Oddo Meriten Asset Management, Lombard Odier y FFTW/BNP Paribas en Suiza, Francia y Reino Unido, gestionando importantes capitales institucionales y de family offices/privados. Es licenciado en economía y contabilidad por la Universidad de Bristol en Reino Unido y la Universidad de Grenoble en Francia.

A raíz de este anuncio, Benjamin Melman, CIO Global de Asset Management, ha declarado: «Estamos encantados con estas incorporaciones a nuestros equipos de inversión. Estos perfiles de alta calidad nos permitirán reforzar nuestra experiencia en gestión e inversión en beneficio de nuestros clientes”.

Son palabras de Jack Monroe, un padre soltero en apuros que se convirtió en activista. Jack usa su plataforma para enseñar a la gente cómo alimentarse con muy poco dinero… y a rebelarse contra las máquinas. Las listas de la compra creadas diligentemente por Jack, que publica semi regularmente en Twitter sirven como un recordatorio a tiempo real del efecto masivo que está teniendo la inflación de los alimentos sobre los miembros más pobres de nuestra sociedad.

La inflación en los supermercados de Reino Unido marcó el 8,3% en junio, la más alta en 13 años. Incluso los productos más básicos, como pasta y pan, han subido de precio. Pueden verse titulares similares en todo el mundo. Esto está poniendo una presión inmensa sobre las familias de rentas bajas, que se ven obligadas a gastar de su presupuesto en alimentación más que nunca.

La cuestión de cómo hemos llegado hasta aquí es compleja. La respuesta incluye política, guerra y medidas económicas. Nosotros los inversores no podemos hacer mucho con ninguna de ellas. Pero nos podemos centrar en buscar soluciones.

En el largo plazo, la mejor manera de alimentar los 8.000 millones de personas (y subiendo) que habitan nuestro planeta es mejorar las tierras de cultivo e incrementar la producción general. Y hacerlo de manera que se proteja al medio ambiente y se impulse la biodiversidad.

La tecnología de precisión agrícola de Trimble lo consigue. Trimble es pionera en tecnología de control de flujos y aplicación. Esto ayuda a los agricultores a salvar semillas valiosas al tiempo que reducen la necesidad de utilizar fertilizantes dañinos. Sus productos pueden incluso optimizar el uso de agua, mejorando la rentabilidad de las cosechas en hasta un 30%.

Trimble también proporciona soluciones de conectividad y software. Esto permite a los agricultores ver, mapear y registrar la rentabilidad de las cosechas con el paso del tiempo. Armados con estos datos, los agricultores pueden medir la rentabilidad de sus cosechas año por año, para mejorar la selección de semillas y maximizar la producción de cosechas.

Aunque las innovaciones de Trimble son geniales para las cosechas, están menos equipados para ayudar a las granjas de ganado. El consumo global de carne ha estado creciendo rápidamente y, con él, las emisiones de gases invernadero. Hoy, cerca del 15% de las emisiones globales se pueden atribuir al ganado.

La solución más obvia (y major) es que los ricos occidentales consuman menos carne y lácteos. Pero, siendo realistas, este cambio de comportamiento puede tardar varias generaciones.

Al reconocer este problema, DSM ha descubierto cómo reducer las emisiones de metano procedentes del ganado. Bovaer® es un aditivo para vacas, desarrollado por DSM durante más de 10 años. El producto contiene una molécula llamada 3-NOP que redice las emisiones de metano entérico en un 30% para vacas de ordeño y de hasta el 90% para vacas que dan carne. Esto ayuda a mitigar el daño medioambiental de la producción ganadera.

DSM también ha encontrado una manera de producir pescado de forma más sostenible. Increíblemente, cerca de un 20% de todos los peces pescados en el mundo, y un 75% del aceite de pescado de acuicultura, se utiliza para alimentar otros pescados. Todo esto es para que tú y yo podamos conseguir nuestro omega 3.

DSM ha desarrollado Veramaris, un aceite de omega 3 hecho a partir de algas. Tan solo una tonelada de Veramaris puede reemplazar can replace a enorme cantidad de 60 tonelades de pescado salvaje capturado. Esto puede ayudar a mantener a los humanos alimentados y sanos en el future. También significa que se dejará que grandes cantidades de pescados salvajes sigan en el mar, a donde pertenecen.

Reconocemos que estas innovaciones ofrecen poca comodidad a todos los que están sufriendo actualmente de la crisis del coste de la vida. Pero nos dan esperanza de que, con el paso del tiempo, seamos mejores al alimentar a la creciente población mundial.

En una sociedad sostenible, nadie debería tener hambre.

Pixabay CC0 Public DomainGeorge Pagan III. George Pagan III

Una cartera con cero emisiones netas es algo muy diferente a lograr el objetivo de cero emisiones netas en la economía real en el año 2050. Con un 90% de las emisiones procedentes de mercados emergentes, hay discusiones muy reales sobre cómo invertir en una transición inclusiva para descarbonizar la economía dentro del marco temporal requerido.

En vísperas de la celebración de la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26), el martes 12 de octubre, Ninety One reunirá a expertos de todo el mundo para discutir y debatir el camino hacia el logro de cero emisiones netas en la economía real para 2050. El foro “Investing for a World of Change”, que será transmitido en vivo a más de 30 países de todo el mundo, coloca el objetivo de las cero emisiones netas como principal tema de su agenda.

Para unirse a este ciclo de conferencias ofrecido por Ninety One, que tendrá lugar el martes 12 de octubre de 9:00 am a 12:00 pm ET, en este enlace.

Puntos destacados de la agenda: la construcción de una transición inclusiva

Standard Chartered tiene la misión de ser el banco más sostenible del mundo. El director ejecutivo Bill Winters habla con el fundador y director ejecutivo de Ninety One, Hendrik du Toit, sobre los altos emisores, los mercados emergentes y la alineación neta cero.

Escucharemos al experto en financiamiento verde de China y co-presidente del Grupo de Trabajo de Finanzas Sostenibles del G20, el Dr. Ma Jun, para analizar las iniciativas de financiamiento verde que pueden respaldar la transición de los mayores emisores del mundo.

Iberdrola está transformando su negocio hacia las energías renovables. Pepe Sainz, director financiero, habla con la experta en descarbonización y gestora de cartera de Ninety One, Deirdre Cooper, sobre cómo liderar la transición energética.

Agenda completa, 12 de octubre:

09:00 ET | 14:00 BST | 15:00 CEST | 15:00 SAST = Construyendo una transición inclusiva

Richard Garland, Managing Director, arroja luz sobre los eventos inesperados en 2021 que allanan el camino para la agenda del día.

09:10 ET | 14:10 BST | 15:10 CEST |15:10 SAST – Decisiones valientes: financiar la transición

Hendrik du Toit, fundador y director ejecutivo de Ninety One en conversación con:

Bill Winters, director ejecutivo de Standard Chartered: Standard Chartered tiene la misión de convertirse en el banco más sostenible del mundo. Los temas incluyen cómo acercarse a los grandes emisores, financiar la transición en los mercados emergentes y la alineación neta cero en la economía real.

Dr. Ma Jun, copresidente del Grupo de trabajo sobre finanzas sostenibles del G20. El experto y economista en finanzas verdes de China está profundamente arraigado en la arquitectura de ecologizar el sistema financiero. ¿Cómo se desarrollará el progreso?

09:45 ET | 14:45 BST | 15:45 CEST | 15:45 SAST – El ojo de la tormenta: cómo una compañía eléctrica lidera la transición energética

Deirdre Cooper, experta en descarbonización y Portfolio Manager, en conversación con el CFO de Iberdrola, Pepe Sainz.

Iberdrola apuesta por liderar la transición energética y es líder mundial en energías renovables. ¿Cómo se ve la utilidad del futuro?

10:00 ET | 15:00 BST | 16:00 CEST | 16:00 SAST – Alineación a cero neto desde la perspectiva de un asignador de activos

La transición a una economía sostenible debe tener lugar en cada rincón del mundo.

La Gerente de Cartera de Medio Ambiente Global, Deirdre Cooper, presenta esta discusión sobre cómo los clientes de Ninety One del Reino Unido, Europa, América del Norte y Sudáfrica están alineando sus carteras a cero neto.

10:40 ET | 15:40 BST | 16:40 CEST | 16:40 SAST = Las carteras de cero neto no son lo mismo que lograr el cero neto en la economía real

Therese Niklasson, Directora de Sostenibilidad, reúne a los expertos en inversión de Ninety One en todas las disciplinas para debatir el progreso en la alineación de las carteras a cero neto en la economía real. El debate presenta:

Peter Eerdmans, director de renta fija y codirector de divisas y mercados emergentes

Nazmeera Moola, directora de Inversiones SA

Victoria Harling, directora de deuda corporativa de mercados emergentes

Varun Laijawalla, Subdirector de cartera, Renta variable de mercados emergentes

11:10 ET | 6:10 BST | 17:10 CEST | 17:10 SAST – Principales conclusiones

Revisando los puntos clave del día anterior a la apertura de las sesiones de preguntas y respuestas de Access Ninety One con los equipos de inversión de Ninety One.

11:20 ET | 16:20 BST | 17:20 CEST | 17:20 SAST = Acceso a Ninety One

Esta última sesión brindará acceso a presentadores y expertos de todo el programa y Ninety One; Una selección de sesiones temáticas para grupos estará disponible para elegir a su llegada a Access Ninety One.

¿Está el Reino Unido a la cabeza en cero neto?

Moderado por Nigel Smith, Director Gerente, Grupo de Clientes del Reino Unido

Panelistas:

Therese Niklasson, directora de sostenibilidad

Deirdre Cooper, gerente de cartera, entorno global

Matt Evans, gestor de cartera, renta variable sostenible del Reino Unido

Jeff Boswell, director de crédito alternativo

¿Cómo influirá el compromiso neto cero de China en los mercados?

Moderado por Michael Power, estratega

Panelistas:

Wenchang Ma, codirector de cartera, 4Factor

Alan Siow, gestor de cartera, renta fija

¿Las empresas de calidad están más cerca del cero neto?

Moderado por Katherine Tweedie, Country Head, Canadá

Panelistas:

Clyde Rossouw, gerente de cartera, franquicia global

Charlie Dutton, gestor de cartera, franquicia de Asia Pacífico

Paul Vincent, gerente de cartera, franquicia estadounidense

¿Cómo se puede integrar el cero neto en carteras de activos múltiples?

Moderado por Jennifer Moynihan, especialista en cartera de activos múltiples

Panelistas:

John Stopford, gestor de cartera, renta global de activos múltiples

Michael Spinks, gestor de cartera, crecimiento sostenible global de activos múltiples

¿Dónde se encuentra la cultura con el riesgo climático?

Moderado por Philip Saunders, codirector de crecimiento de activos múltiples

Panelistas:

Stephanie Niven, gerente de cartera, renta variable global sostenible

Graeme Baker, gerente de cartera, medio ambiente global

¿Puede la alineación neta cero respaldar los mercados de deuda de los mercados emergentes?

Moderado por Tom Peberdy, Director de Inversiones, Renta Fija

Panelistas:

Peter Kent, codirector de renta fija de Sudáfrica y Sudáfrica

Darpan Harar, gerente de cartera, crédito de activos múltiples

Grant Webster, gerente de cartera, deuda combinada de mercados emergentes

12:00 ET | 17:00 BST | 18:00 CEST |18:00 SAST – Cierre

Finaliza la transmisión de Invertir por un mundo de cambio.

Pixabay CC0 Public Domain. Tabula IM lanza un ETF que invierte en bonos corporativos high yield de Asia ex-Japón

El proveedor europeo de ETFs de renta fija Tabula Investment Management ha lanzado un ETF UCITS de bonos corporativos high yield en dólares que invierte en la región asiática, menos en Japón. Según explica, el fondo se ha desarrollado en colaboración con Haitong International Asset Management, firma de gestión con una amplia experiencia en este mercado y en ESG.

El Tabula Haitong Asia ex-Japan High Yield Corp USD Bond ESG UCITS ETF Fund tiene como objetivo mejorar tanto la liquidez como el perfil ESG de la cartera, manteniendo al mismo tiempo un rendimiento atractivo. Además, el fondo está clasificado como artículo 8 según el Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR).

Según explican desde la gestora, el ETF sigue el índice iBoxx Asia ex Japan USD Corporates ESG High Yield, que ha sido desarrollado conjuntamente por ellos, Haitong International e IHS Markit. Este índice combina la probada experiencia en la construcción de índices de iBoxx con datos MSCI ESG de alta calidad. Además, aplica un filtro de liquidez más estricto que su índice matriz, el iBoxx Asia ex-Japan USD Corporates High Yield Index, y sólo incluye bonos con un tamaño mínimo de 250 millones de dólares, además de una estricta selección ESG para excluir a los emisores implicados en ciertas actividades comerciales controvertidas. El índice también utiliza inclinaciones ESG, y sobrepondera los emisores con calificaciones ESG más altas, y/o un impulso ESG positivo.

“Si bien la oportunidad en la deuda high yield asiática es clara, también existen algunos desafíos que hay que abordar. Con los emisores de high yield, puede haber mayores preocupaciones sobre ESG, en particular la gobernanza, y también sobre su liquidez. Por eso, tener experiencia local puede mejorar significativamente la eficiencia de la negociación. Trabajando en colaboración con Haitong International, aprovechando su considerable experiencia y presencia sobre el terreno en la región, así como con IHS Markit, hemos podido abordar estas oportunidades”, ha destacado Michael John Lytle, director general de Tabula.

Por su parte, Frederick Chu, director de negocios de ETFs de Haitong International, ha declarado: “El crédito asiático es ahora una clase de activos de un billón de dólares y China el segundo mayor mercado de bonos del mundo, pero muchos inversores europeos están significativamente infraponderados. Este ETF proporciona un acceso directo al segmento en dólares del mercado de alto rendimiento de Asia, al tiempo que aborda los retos de ESG y de liquidez”.

En opinión de Chu, además de ofrecer un rendimiento atractivo, este mercado puede ofrecer interesantes ventajas de diversificación en una cartera de renta fija, ya que suele encontrarse en una fase diferente del ciclo de mercado. “También cabe destacar que las tasas de impago de los bonos high yield asiáticos en dólares han sido significativamente menores que las de sus pares estadounidenses”, ha destacado.

La pandemia de COVID-19 puso de manifiesto los puntos fuertes –y los puntos débiles– de los sistemas sanitarios de todo el mundo. El Comité Consultivo temático de Pictet-Health ha identificado cinco lecciones que el sector puede aprender de esta experiencia y que brindan nuevas oportunidades tanto para las empresas como para los inversores.

Aprovechar las ventajas de la tecnología digital

En los primeros meses de la pandemia, las consultas de teleasistencia sanitaria multiplicaron por 78 sus niveles previos a la COVID-19 y llegaron a representar casi un tercio de las consultas ambulatorias1. Aunque las consultas en persona se han reanudado con el levantamiento de las restricciones, las consultas digitales siguen siendo unas 38 veces más frecuentes que antes de la pandemia, lo que indica que la telemedicina está aquí para quedarse.

La psiquiatría a distancia está experimentando un crecimiento especialmente intenso y, hoy en día, aproximadamente la mitad de las consultas son digitales2. Los miembros del Comité Consultivo también han destacado la importancia y la comodidad de la teleasistencia sanitaria para las citas de seguimiento y la revisión de resultados de los análisis.

Según la consultora McKinsey, solo en EE.UU., hasta 250.000 millones de USD del gasto sanitario actual podrían destinarse a la asistencia virtual o mixta virtual/presencial. Entre otras ventajas se encuentra la posibilidad de una mayor cercanía al paciente, sobre todo en zonas donde la prestación sanitaria tradicional escasea, así como de un importante ahorro de costes e incluso de beneficios para el medio ambiente, al reducirse la necesidad de desplazamientos. (En el Reino Unido, por ejemplo, el Servicio Nacional de Salud calcula que el uso de servicios a través de su aplicación se ha traducido en 22.000 trayectos en automóvil menos cada mes3).

Sin embargo, para que la teleasistencia sanitaria aproveche al máximo su potencial de crecimiento, se necesita una importante inversión en infraestructura digital.

Más allá de la teleasistencia sanitaria, la pandemia también puso de manifiesto la importancia del aprendizaje automático y la inteligencia artificial para abordar los problemas sanitarios. Al fin y al cabo, fueron los científicos de datos–más que los epidemiólogos– los que se encargaron de procesar los datos de 2,5 millones de usuarios de aplicaciones para identificar la pérdida del sentido del olfato y del gusto como principales síntomas de la COVID-19.

La centralización y unificación de las historias clínicas permite controlar y anticiparse mejor a los problemas, tanto a nivel de cada paciente como de regiones enteras en las que pueden necesitarse recursos adicionales.

Además de desempeñar un papel esencial en el diagnóstico, los miembros del Comité Consultivo esperan que los datos sean fundamentales para el futuro desarrollo de medicamentos y el diseño de ensayos clínicos. Sin embargo, las barreras de entrada son difíciles de superar. Las empresas de gran tamaño y, por lo tanto, con acceso a grandes conjuntos de datos (como datos de reclamaciones de grandes proveedores de seguros) parten con ventaja. Muchas de las nuevas empresas de sanidad digital que han sido admitidas a cotización oficial recientemente a través de ofertas públicas iniciales aún tienen que demostrar que sus modelos de negocio pueden alcanzar esa magnitud y generar beneficios.

Más vale prevenir que curar

Dado que la COVID-19 resulta especialmente problemática para las personas con enfermedades preexistentes (lo que se conoce como comorbilidad), la sociedad ha tomado más conciencia de la necesidad de adoptar estilos de vida más saludables.

Una dieta más equilibrada y con menos alimentos procesados, hacer más ejercicio, pasar tiempo en entornos menos contaminados y volver a conectar con la naturaleza son prácticas cada vez más populares entre los jóvenes y los mayores.

Todo esto significa que el sector sanitario debería experimentar un crecimiento de la demanda de alimentos sanos, del cuidado e higiene personales y de servicios vinculados a estilos de vida saludables.

No se debe subestimar la necesidad de hospitales y personal de enfermería

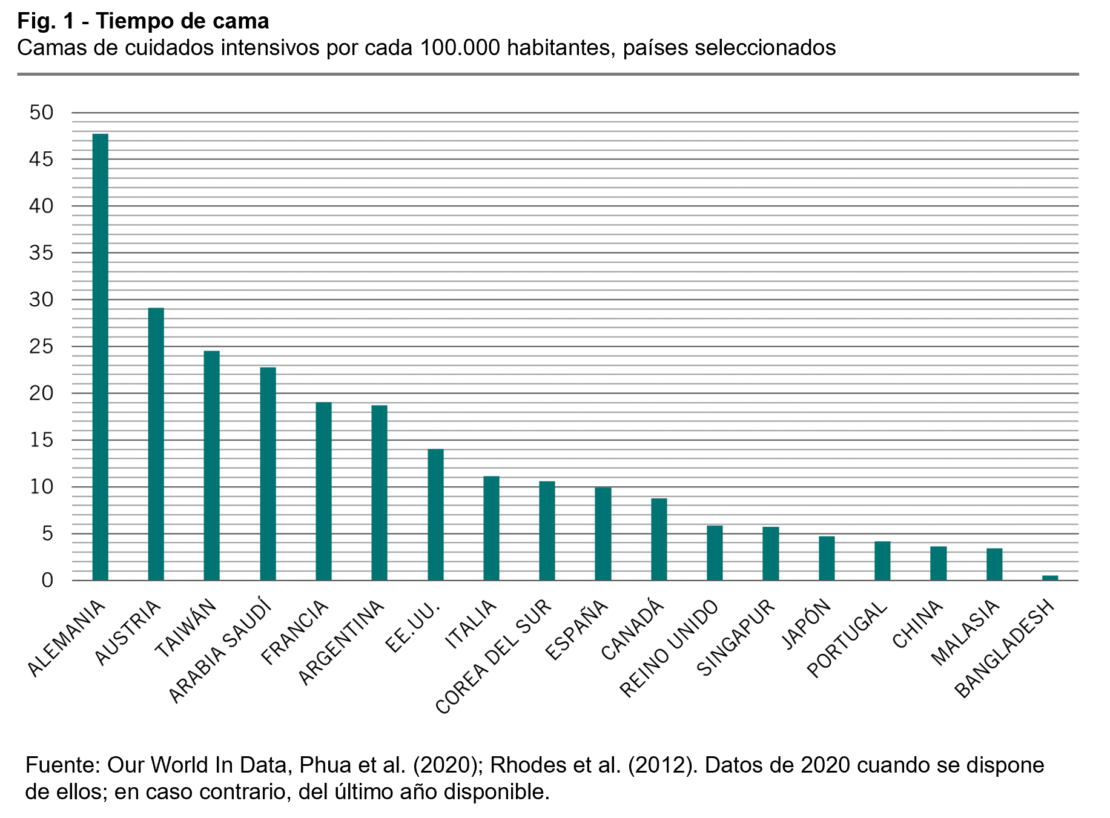

La pandemia también evidenció de forma clara la importancia de contar con recursos físicos suficientes –ya sean médicos, personal de enfermería o camas de cuidados intensivos. Puso de manifiesto las grandes disparidades de capacidad existentes, incluso dentro del mundo desarrollado.

Mientras que Alemania tiene una media de 48 camas de unidades de cuidados intensivos (UCI) por cada 100.000 habitantes, EE.UU. tiene 14 y Japón menos de 5 (véase la fig. 1). También existen diferencias similares en el número de médicos y enfermeros. En Europa, por ejemplo, Noruega tiene una puntuación relativamente alta en ambos aspectos, mientras que Portugal tiene algunas de las cifras más bajas, según datos del Observatorio Europeo de Sistemas y Políticas de Asistencia Sanitaria.

Los miembros del Comité Consultivo observaron que, en la primera ola de la pandemia, los países con una oferta hospitalaria más amplia –como Austria y Alemania– obtuvieron resultados mucho mejores. ¿Podría la pandemia significar el fin de la tendencia a reducir plantilla de los hospitales e incluso promover la construcción de otros nuevos?

Evidentemente, los hospitales necesitan personal, y eso constituye otro gran problema. La enfermería se percibe cada vez más como un trabajo poco atractivo, que ofrece salarios bajos y un escaso reconocimiento social. Esto tiene que cambiar. En EE.UU., alrededor de un tercio del personal de enfermería se plantea dejar sus puestos de trabajo en la atención directa al paciente; en Europa las tendencias son similares. La prestación de una asistencia comunitaria bien financiada podría ayudar a cubrir algunas de las carencias.

Los datos también pueden ayudar en este sentido. Si el análisis de datos predice que habrá menos enfermeros, se tiene la oportunidad de prepararse mejor y solucionar el problema.

El sector privado y el público deben trabajar juntos

Otra lección fundamental fue que la sanidad claramente necesita más inversión –los políticos se han dado cuenta de que, sin un sistema sanitario que funcione, un país no puede tener una economía que funcione. No obstante, existe un límite en la cantidad de dinero que puede provenir del erario público, sobre todo porque los niveles de deuda pública son ya elevados y el crecimiento económico se está desacelerando. De hecho, los estudios realizados por los miembros del Comité Consultivo muestran que, históricamente, el gasto público en sanidad ha tendido a disminuir después de una crisis.

Afortunadamente, la pandemia proporcionó un modelo de cómo las empresas, los gobiernos y los científicos pueden trabajar juntos por un objetivo común –especialmente en el desarrollo de vacunas. Sin embargo, también reveló algunos problemas y deficiencias potenciales, como pusieron de manifiesto los escándalos relacionados con equipos de protección personal (EPP) inadecuados y un sistema de “seguimiento y localización” ineficaz en el Reino Unido.

Las cadenas de suministro son cruciales

Las cadenas de suministro son un reto muy importante para el sector sanitario. Las interrupciones del comercio mundial relacionadas con la COVID-19 pusieron de relieve el problema, y el actual aumento de la inflación no ha hecho sino subrayar la importancia de los niveles de existencias y las cadenas de suministro.

Ni siquiera la tecnología médica es inmune a los incidentes de suministro, como demuestran los recientes problemas en la adquisición de semiconductores, que son componentes esenciales de los dispositivos e implantes conectados.

Es necesario un replanteamiento importante, que ya está en marcha. Las empresas del sector sanitario están tratando de aumentar la flexibilidad y la capacidad de respuesta de sus cadenas de suministro –lo que a menudo puede lograrse mediante el aprovechamiento de datos de alta calidad y la utilización de nuevas tecnologías. Como parte de este esfuerzo, muchas empresas también están ampliando la cantidad de proveedores que utilizan y, en algunos casos, cambiando las plantas de fabricación a su propio país (onshoring) o a países cercanos (near-shoring), lo que reduce su dependencia de las cadenas de suministro largas.

Por último, la pandemia resaltó la necesidad de adoptar un enfoque integrado de la sanidad(el concepto “Una Salud”) más allá de la salud de las personas, debido a sus interdependencias con la salud de los animales y del ecosistema. Esto podría ayudar a disminuir la incidencia de futuros episodios zoonóticos, así como a mejorar la calidad de los alimentos que comemos y del aire que respiramos.

Opinión escrita por Lydia Haueter, Senior Investment Manager del equipo de Renta Variable Temática de Pictet Asset Management.

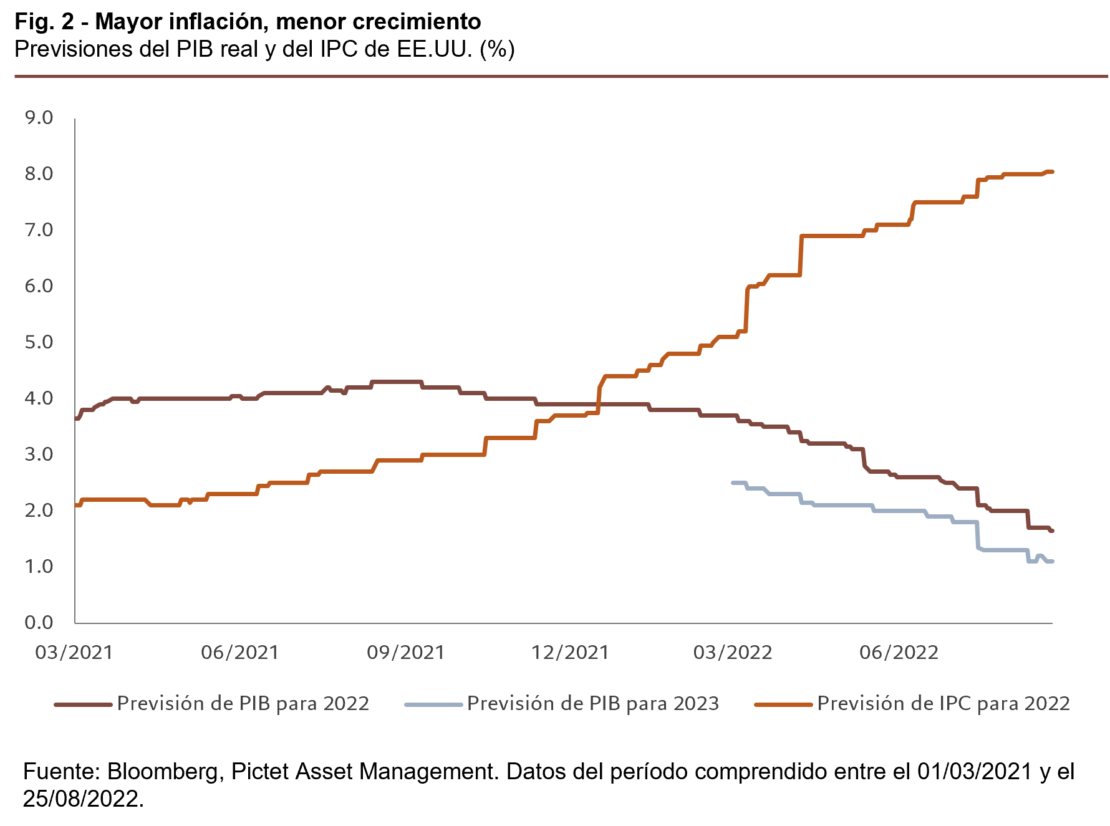

Creemos que el repunte de los mercados bursátiles que acompañó a la ola de calor del verano ha llegado a su fin. A partir de ahora, las condiciones probablemente serán mucho menos favorables. Por ello, mantenemos nuestra postura infraponderada en renta variable y neutral en renta fija, equilibradas mediante una sobreponderación en liquidez.

El “rally” veraniego se produjo mientras la bajada de los precios del petróleo reforzaba las esperanzas de que la Reserva Federal de EE.UU. pudiera lograr un aterrizaje suave de la economía estadounidense. Además, datos que evidencian la resistencia económica de EE.UU. contribuyeron a mejorar la confianza de los inversores.

No obstante, hay motivos para creer que la recuperación de los mercados bursátiles ha llegado a su fin. Los precios del petróleo vuelven a subir. Además, aunque la inflación haya tocado techo, parece que se mantiene enquistada. Por su parte, las encuestas a empresas y consumidores se están volviendo pesimistas, aunque es probable que los bancos centrales las pasen por alto hasta que se transmitan a los datos económicos concretos. Al mismo tiempo, los indicadores de valoración y confianza ya no ofrecen argumentos convincentes para mantener estos activos (véase la fig. 2).

Para volvernos más positivos respecto a los activos más arriesgados, tendríamos que ver desarrollarse varios acontecimientos más o menos simultáneamente.

En primer lugar, una curva de rendimientos más pronunciada. Esto sería indicativo de un fuerte crecimiento económico más adelante; también es un requisito previo para los mercados alcistas. En segundo lugar, que tocaran fondo las revisiones a la baja de las previsiones de beneficios empresariales y de los indicadores económicos adelantados. En tercer lugar, que los indicadores técnicos dieran señales inequívocas de “sobreventa” en la renta variable, y en los títulos cíclicos en particular. Y, por último –en el caso de la renta fija– que el ciclo de endurecimiento monetario de las divisas fuera suficiente como para que la inflación volviera a situarse dentro de los objetivos de los bancos centrales.

Nuestros indicadores del ciclo económico apuntan a que la inflación dará más sorpresas y a una pérdida sostenida de impulso en los indicadores de crecimiento económico. Hemos vuelto a recortar nuestra previsión del PIB mundial para el año en curso, del 2,9% al 2,5%, en gran parte como consecuencia del empeoramiento de los datos estadounidenses.

Ahora prevemos que la economía estadounidense crecerá solo un 1,6% este año, frente al 3% anterior. Aunque los indicadores adelantados se han debilitado en la mayoría de las regiones y sectores, prevemos que tanto la zona euro como EE.UU. evitarán por poco la recesión en los próximos trimestres. De hecho, los datos de las encuestas y los datos concretos de EE.UU. parecen cada vez más contradictorios entre sí, ya que las ventas al por menor siguen resistiendo, el desempleo está en el nivel más bajo de los últimos 50 años y la inversión residencial como porcentaje del PIB ha alcanzado nuevos máximos post-crisis financiera global.

La rentabilidad de la economía de la zona euro fue superior durante el primer semestre del año gracias a la demanda acumulada tras el levantamiento de las restricciones impuestas por el coronavirus, aunque las últimas cifras son menos alentadoras. La reciente subida de los precios del gas y la electricidad en Europa es especialmente preocupante. El Reino Unido, por su parte, está entrando claramente en recesión mientras la inflación sigue subiendo, lo que plantea un dilema irresoluble para el Banco de Inglaterra. Por otro lado, Japón sigue destacando de forma positiva, al igual que las economías emergentes, sobre todo las de Latinoamérica.

Nuestros indicadores de liquidez siguen siendo negativos, con unas condiciones especialmente restrictivas tanto en EE.UU. como en el Reino Unido. Los bancos centrales de los mercados desarrollados están aplicando políticas más restrictivas, tanto mediante la subida de los tipos de interés como a través de medidas de endurecimiento cuantitativo que contraen sus balances –nuestros indicadores de liquidez de los bancos centrales muestran sus peores datos desde, por lo menos, 2007. Esperamos un endurecimiento cuantitativo global de unos 1,5 billones de USD este año, equivalente a una subida de los tipos de interés de 1 punto porcentual, lo cual contrarrestaría la mitad del estímulo monetario de la era del coronavirus. Paralelamente, el ritmo de creación privada de crédito está empezando a ralentizarse.

Nuestros indicadores de valoración muestran que, tras su “rally”, la renta variable vuelve a parecer cara, mientras que la renta fija está entre barata y razonablemente valorada. En cuanto a la renta variable global, los ratios precio-beneficio a un año vista han aumentado en un elevado 15% desde mediados de junio, lo cual reduce su atractivo.

Otro aspecto negativo es el de los beneficios empresariales, cuyo crecimiento creemos que está perdiendo fuelle: prevemos un crecimiento de los beneficios del 2% para 2022, por debajo del consenso, con riesgos que apuntan a una corrección si el crecimiento económico se debilita aún más.

Nuestros modelos de valoración favorecen a los mercados emergentes, los materiales, los servicios de comunicaciones, los bonos británicos, el yen japonés y el euro, y consideran especialmente caros a las materias primas, la renta variable estadounidense, las “utilities”, los bonos indexados de la zona euro, los bonos chinos y el dólar.

Nuestros indicadores técnicos muestran que las señales de tendencia y confianza para los activos de más riesgo se han normalizado en gran medida, tras haber sido negativas durante el primer semestre del año. A pesar del “rally” estival, los indicadores de confianza son neutrales, con la excepción de las “utilities “ y los bonos “high yield” de la zona euro, que parecen sobrecomprados. Las posiciones especulativas cortas en títulos del S&P 500 están cerca de marcar un récord. Sin embargo, aunque las encuestas muestran una tendencia bajista continuada, esta está disminuyendo, y los flujos hacia los fondos de renta variable han vuelto a ser positivos.

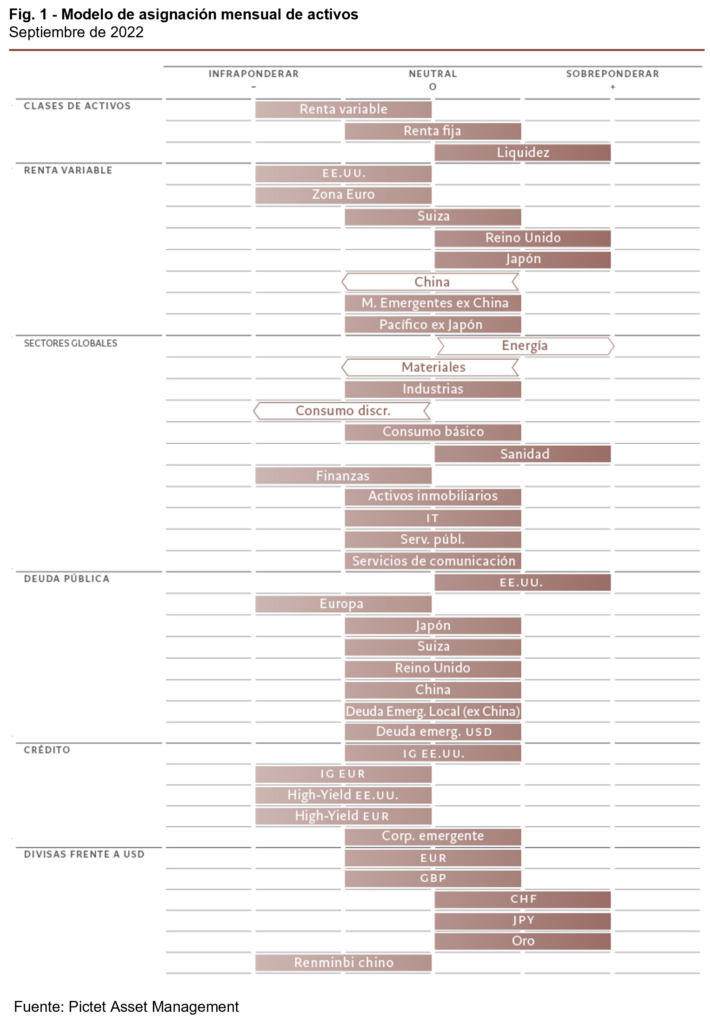

Asignación de activos

Mantenemos nuestra infraponderación en renta variable ante la preocupación por el crecimiento mundial, así como nuestra posición neutral en renta fija, ya que la inflación parece más enquistada de lo esperado.

Reducimos el riesgo de nuestra cartera de renta variable rebajando los títulos chinos a neutrales y el sector de consumo discrecional a infraponderado.

Mantenemos una postura defensiva conservando nuestra sobreponderación en “US Treasuries” y divisas refugio. Estamos infraponderados en bonos soberanos y corporativos europeos y en el renminbi chino.

Opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

La disrupción está ocurriendo en cada parte de la economía global, reconfigurando nuestra manera de trabajar, vivir y consumir. Estos cambios, impulsados por la digitalización y acelerados durante la pandemia del COVID-19, son ubicuos y, en muchos casos, no han hecho más que comenzar. Las empresas deben adaptarse, porque de lo contrario se arriesgan a quedar atrás. Los inversores afrontan un reto incluso mayor: determinar qué cambios tecnológicos serán adoptados de forma generalizada, y qué empresas lograrán maximizar el poder computacional actual y futuro para innovar, ser más eficiencias en costes, hacer crecer sus ingresos y entrar en nuevos mercados.

En un nuevo informe publicado por Janus Henderson, «Navegando la Economía Disruptiva», sus gestores de cartera explican los posibles efectos de la disrupción actual para el crecimiento de los beneficios futuros y su impacto potencial en las carteras de inversión. También analizan las siguientes tendencias seculares (1) que están confluyendo con la digitalización y acentuando la disrupción:

Políticas públicas. La pandemia hizo evidente la importancia de contar con capacidades digitales, unas cadenas de suministro seguras y unos sistemas de diagnóstico y vacunación fiables. Al mismo tiempo, la carrera por descarbonizar la economía global está ganando velocidad, impulsando la inversión pública en nuevas tecnologías e influyendo en la política gubernamental.

Inversión de capital. En respuesta al COVID-19, la inversión empresarial en capacidades digitales se ha disparado. En una encuesta realizada en el año 2020 a más de 2.500 responsables de toma de decisiones corporativas de todo el mundo, un 97% respondió que la pandemia había acelerado la transformación digital de su organización al menos en algún grado (2).

Sostenibilidad y ESG. La digitalización, la electrificación y la descarbonización están convergiendo para crear un cambio drástico. Simultáneamente, aquellas firmas que adopten iniciativas medioambientales, sociales y de gobierno corporativo (ESG) podrían ver reducido su coste de capital, atraer talento y experimentar otros beneficios a largo plazo.

Avances médicos. Los avances digitales están haciendo posible que los científicos analicen enormes cantidades de datos y testeen más compuestos. Estas capacidades, junto con una mejor comprensión de la genética y los mecanismos de la enfermedad, están conduciendo a un aumento espectacular de las terapias innovadoras.

Identificar crecimiento duradero en medio de la disrupción

Dada la magnitud de la disrupción en curso, los inversores deberían prepararse para la volatilidad. Hasta que la adopción de una innovación se generalice pueden pasar años, si no décadas. Carencias en la regulación y el desarrollo de las cadenas de suministro pueden entorpecer el progreso, y los patrones de consumo pueden tardar tiempo en ajustarse. En este contexto, será imprescindible que los inversores adopten una visión a largo plazo y se enfoquen en empresas que presenten una cultura de innovación, equipos directivos disciplinados y otros atributos cruciales para materializar un crecimiento duradero.

Principales conclusiones: Navegando la Economía Disruptiva

Los vertiginosos avances digitales están confluyendo con la pandemia de COVID-19, la geopolítica y un mayor foco en la sostenibilidad para crear niveles extremos de disrupción en la economía global.

En medio de este cambiante entorno, las empresas que aprovechen su potencial avanzado de computación para recopilar y analizar datos e innovar en nuevos productos podrían estar en mejor disposición para superar al resto.

Aun así, los inversores tendrán que ser disciplinados, adoptar una visión a largo plazo sobre el ciclo de innovación, mantenerse enfocados en los fundamentales y evaluar los nuevos riesgos a medida que las políticas públicas, la confianza de los consumidores y la tecnología siguen evolucionando.

Si desea saber más sobre cómo aprovechar el poder de la disrupción, haga clic aquí.

Notas a pie de página:

(1) Por tendencias seculares se entiende las actividades del mercado que se producen a largo plazo.

(2) «COVID-19 Digital Engagement Report», Twilio, agosto 2020.

Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

Información importante

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración o ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

La inversión medioambiental, social y de gobierno corporativo (ESG) o sostenible tiene en cuenta factores que van más allá de los análisis financieros tradicionales. Esto puede limitar las inversiones disponibles y provocar diferencias en la rentabilidad y las exposiciones, pudiendo estar más concentradas en determinadas áreas que en el mercado general.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los sectores de salud están sujetos a regulación gubernamental y a tasas de reembolso, así como a la aprobación gubernamental de sus productos y servicios, lo cual podría tener un efecto considerable en los precios y la disponibilidad, y podrían verse significativamente afectados por una rápida obsolescencia y el vencimiento de las patentes.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión. (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc. (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones. (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»). (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera. (g) En Corea del Sur, Janus Henderson Investors (Singapore) Limited, exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos). (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II. (i) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268). (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU. Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público.

Pixabay CC0 Public DomainMika Baumeister. Mika Baumeister

¿Cómo han afectado la pandemia en el comportamiento inversor de las personas? Esta es la pregunta de partida del Estudio Global de Inversores de Schroders, una encuesta online independiente realizada entre 23.000 personas de 32 países de Europa, Asia y las Américas, con un capital equivalente a 10.000 euros disponibles para invertir en los próximos 12 meses y que hubieran realizado cambios en sus inversiones en los últimos 10 años.

El estudio, encargado en marzo de 2021, revela que las personas aún esperan niveles de ingresos y retornos saludables para sus inversiones, a pesar de la alteración de los mercados globales. En el plazo inmediato, los comportamientos de inversión de las personas parecen haber cambiado y sus actitudes y expectativas también fueron afectadas. Casi la mitad de los inversores (un 46%) ahorrará más una vez se hayan levantado las restricciones impuestas por el COVID-19.

Este enfoque más medido también se traslada a las perspectivas de jubilación de los inversores, ya que el 58% de los jubilados de todo el mundo son ahora más conservadores en cuanto al gasto de sus ahorros para su retiro, mientras que el 67% de los que aún no se han jubilado quieren ahorrar más para su jubilación. Un 58% de los jubilados se declaró ahora más conservador en relación a gastar sus ahorros previsionales, mientras que el 67% de los aún no jubilados manifestó querer ahorrar más en este ítem.

La situación en la región

En América Latina, los países encuestados fueron Argentina, Brasil y Chile. La preocupación por el bienestar financiero en la región es mayor que a nivel global. En concreto, en la Argentina, un 82% de los inversores han pasado más tiempo pensando en su bienestar financiero y en reorganizar sus finanzas personales a causa del COVID-19. Entre los inversores no jubilados argentinos, un 80% querría ahorrar más para su jubilación y un 75% manifestó su intención de querer incrementar el ahorro con esta finalidad.

En la misma línea de comportamiento, un 86% de los inversores brasileños ha pasado más tiempo pensando en su bienestar financiero desde el inicio de la pandemia. A su vez, un 80% de las personas no jubiladas querría ahorrar más tras el impacto de la pandemia. Pero este incremento en la intención de ahorro no se traduce necesariamente en cambios en la edad de jubilación esperada: el 43% de los encuestados piensa que se jubilará más tarde, el 29% cree que se jubilará a la misma edad, y el 28% cree que será antes.

Por su parte, los inversores chilenos también han incrementado el tiempo que dedican a sus finanzas, así lo expresó el 78% del total de la muestra. Además, un 48% de los encuestados chilenos reconoció haber destinado más dinero al ahorro en general desde el comienzo de la pandemia.

A juicio de Alex Toledo, Country Head de Schroders para Chile, estos cambios de comportamiento tienen una directa relación con la pandemia: “En general las crisis nos hacen replantearnos cosas y las personas con capacidades de ahorro se cuestionan las razones que los llevaron a no ahorrar aún más. Lo más seguro es que luego de enfrentar estrictas cuarentenas nos damos cuenta que habían gastos que sí se podrían reducir en pro de aumentar tasas de ahorro”, explica.

¿Un optimismo inversor?

A pesar de los desafíos que impuso el COVID-19 en términos económicos, la confianza de los inversores aumentó a su mayor nivel desde que se realiza el estudio (2016), con un promedio anual de retornos esperados en los próximos 5 años de 11,3%, lo que supera al 10,9% registrado en la medición de 2020.

En la Argentina, la expectativa de retorno anual total promedio para los próximos cinco años es del 15%, superando el 14,6% del 2020. En Brasil, se sitúan también por encima de la media global, pero algo por debajo del optimismo argentino, con un 14,6% en 2021, mejorando frente al 13,3% del 2020.

Respecto a este optimismo, Toledo explica que en Chile “lo que predomina es una mayor confianza al ver que se puede superar la crisis y que el mundo puede comenzar a catalizar un crecimiento sostenido en una fase post pandemia. Ahora el gran desafío es cumplir dichas expectativas bajo riesgos controlados”.

Enfoque financiero

Por otro lado, casi tres cuartas partes (74%) de los inversores de todo el mundo han dedicado más tiempo a pensar en su bienestar financiero desde la pandemia, siendo los inversores que se definen como «expertos/avanzados» los más comprometidos. Geográficamente, este cambio fue más pronunciado en Asia, con los inversores de Tailandia, India e Indonesia compartiendo esta opinión con fuerza. Los inversores de todo el mundo son ahora más propensos a comprobar sus inversiones al menos una vez al mes (82%), en comparación con el 77% de los inversores en 2019.

En América Latina, el porcentaje de inversores brasileños que consulta el valor de sus inversiones por lo menos una vez a la semana o más, subió de un 52% en 2019 a un 68% en 2021. Mientras que, entre los argentinos encuestados, el porcentaje se elevó al 64%, con un incremento del 9% con respecto al 55% de 2019.

Los inversores chilenos también tuvieron presente su preocupación por las inversiones. Si en 2019 el porcentaje de inversores que declaró consultar el valor de sus activos una vez por semana era del 35%, en el sondeo realizado en este año el porcentaje subió hasta un 53%.

“Si bien los inversores Argentinos han sufrido históricamente de una suerte de “ansiedad financiera”, la incertidumbre que se generó por la crisis del COVID-19, lógicamente, no hizo más que reforzar ese comportamiento. Es relevante que, incluso frente a los desafíos actuales, el 39% desea incluir a la Argentina en su cartera de inversiones para el año próximo”, explica Pablo Albina, Country Head de Argentina y Head of Investment de Latinoamérica de Schroders. “Lo importante es tomar decisiones informadas, y esto es algo que los Argentinos parecieran tener muy presente”.

A lo largo de 2020, casi un tercio (32%) de los inversores de todo el mundo ahorró más de lo previsto. No es de extrañar que esto se deba a la disminución del gasto en productos no esenciales, como salir a comer fuera, viajar y disfrutar del ocio.

A pesar de las dificultades del 2020, para los inversores argentinos fue un año positivo para los ahorros: el 29% de los inversores lograron ahorrar más de lo que habían planeado y el 36% tanto como habían planeado, mientras que para el 35% no fue así y no lograron llegar a sus objetivos de ahorro.

En Brasil, a pesar de los desafíos, el año fue positivo para las economías de largo plazo. De los inversionistas encuestados en Brasil, el 48% ahorró tanto como planearon, el 27% ahorró más de lo planeado y una fracción menor, el 25%, ahorró menos de lo planeado.

“El interés de los inversionistas aquí en Brasil por el tema de la educación financiera venía mejorando desde antes de la pandemia, principalmente por la caída de las tasas de interés y la mayor oferta de productos financieros disponibles en el mercado. Este evento adverso solo reforzó esta tendencia”, comenta Daniel Celano, CFA, CEO de Schroders Brasil. “Los brasileños son más conscientes de sus inversiones y prestan más atención a su bienestar financiero, lo cual es muy positivo”

Motivos para el optimismo

Los inversores de EE.UU., los Países Bajos y el Reino Unido son los más propensos a aumentar el gasto una vez que se hayan levantado sus respectivos bloqueos. En el otro extremo de la escala, los inversores más cautelosos fueron los de Japón, Suecia y Hong Kong.

Además, la confianza en la inversión está siendo impulsada por los inversores que se clasifican como «expertos/avanzados», con unas expectativas de rentabilidad del 12,8%, frente al 8,9% de los inversores que se perciben como «principiantes/rudimentarios».

Los inversores de la región América son los más optimistas, ya que esperan una rentabilidad total anual del 12,5% en los próximos cinco años, seguidos por los de Asia (12,3%) y los de Europa, algo más prudentes, con expectativas del (9,7%).

En Argentina, el estudio demuestra una división en el comportamiento de ahorro e inversión de la gente después de ser levantadas las medidas de confinamiento en el corto plazo. Así, el 44% de los inversores destinaron más dinero a ahorros en general, 45% invirtieron más en activos de bajo riesgo y 31% en activos de alto riesgo

En Brasil, también hubo más cautela, ya que solo el 29% declaró que tenía la intención de aumentar sus gastos después de que se levantaran las restricciones, y el 58% indicó una intención de poner más dinero en sus ahorros en general. Del mismo modo, el 47% dijo que quería invertir más en activos de bajo riesgo. Por otro lado, el 42% estaba dispuesto a invertir más en activos de alto riesgo.

Un catalizador para lograr la seguridad financiera

Según indicó Stuart Podmore, especialista en conocimientos de inversión conductual de Schroders, la pandemia ha aumentado la sensación de incertidumbre y ha puesto a prueba la capacidad para procesar el riesgo, haciendo que muchos de los inversores se sientan más ansiosos y fuera de control.

Estos sentimientos pueden verse claramente en los resultados de la encuesta de Schroders, en la que los inversores se centran cada vez más en el ahorro, el control de los aportes para la jubilación y la revisión de sus inversiones con mayor frecuencia.

“A pesar de los enormes desafíos a los que nos hemos enfrentado, es alentador ver que la pandemia ha actuado como catalizador para promover un mayor enfoque a nivel mundial sobre la planificación financiera genérica y el bienestar. Aunque se trata de un estudio global, todos compartimos deseos y necesidades comunes, y la seguridad financiera es un punto clave para todos nosotros”, explicó Podmore.

“Al mismo tiempo, debemos ser prudentes en cuanto a los rendimientos de las inversiones que esperamos en los próximos cinco años, ya que las perspectivas que comparten muchos inversores -y en particular los que se consideran expertos- son excepcionalmente optimistas.

Los últimos 18 meses nos han enseñado que el futuro sigue siendo difícil de predecir y que un enfoque medido, coherente y paciente de la inversión, centrado en los objetivos a largo plazo y en los resultados probables, es el que probablemente sitúe a los inversores en una mejor posición», concluyó.

Información importante:

Para asesores profesionales y/o inversores institucionales únicamente. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. Los datos de terceros son propiedad o están autorizados por el proveedor de datos y no se pueden reproducir, extraer ni utilizar para ningún otro propósito sin el consentimiento del proveedor de datos. La compañía no se responsabiliza de los errores de hecho u opiniones. Este informe no puede ser reproducido, distribuido o publicado por ningún receptor para ningún propósito. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders ha expresado sus propios puntos de vista y opiniones en de este documento y estos pueden cambiar.

Emitido por Schroder Investment Management Limited. Registro Nº 1893220 Inglaterra. Autorizado y regulado por la Autoridad de Conducta Financiera. Para recibir actualizaciones periódicas por correo electrónico, regístrese en línea en www.schroders.com para nuestro servicio de alertas.

Pixabay CC0 Public Domain. ¿Protagonizarán Invesco y State Street el siguiente movimiento corporativo de la industria?

La pandemia no ha frenado las operaciones de M&A que, durante los últimos años, han impulsado el proceso de concentración que vive la industria. El mes pasado, por ejemplo, asistimos a la compra de NN IP por parte de Goldman Sachs, por 1.600 millones de euros; e incluso esta misma semana iM Global Partner yBNP Paribas AM salían de compras para reforzar sus posiciones y acelerar su expansión.

Según el informe Global Asset & Wealth Managers. Perspective on the M&A Wave and Seven Reasons It Will Continue (Global Asset & Wealth Managers), de Credit Suisse, las operaciones de M&A continuarán durante este año, recogiendo la fuerte tendencia de 2020. El motivo es sencillo: “Muchas gestoras necesitan actualizar su crecimiento en áreas de negocio como los mercados privados, los ETFs, las soluciones ESG o la renta fija, ofreciendo productos más atractivos, lo cual les impulsa a adquirir negocios ya estables o unidades de negocio especializadas integrando sus equipos”.

Entre los posibles protagonistas de estas operaciones, Credit Suisse apuntaba a firmas como JP Morgan, State Street, UBS, DWS, Invesco, Franklin Templeton, BBVA, Janus Henderson, WisdomTree, Victory Capital y Banco do Brasil. ¿Podría haber acertado en su análisis? Según ha publicado el Wall Street Journal, Invesco estaría en “primeras conversaciones” para fusionarse con la rama de gestión de activos de State Street.

Por el momento, ninguna de las dos firmas ha realizado comentarios sobre esta información, pero de producirse esta operación, la entidad resultante contaría con un relevante negocio de ETFs (aunque el movimiento más relevante para este negocio ha sido la compra de Lyxor por parte de Amundi) y una fuerte presencia geográfica, ya que ambas firmas tienen presencia en América, Asia, Europa y Oriente Medio.

“Estamos mejorando nuestra posición de liderazgo en toda una serie de servicios, aumentando nuestra posición en una serie de mercados clave, incrementando las relaciones con muchos de los principales gestores y propietarios de activos a nivel mundial, y aumentando nuestras capacidades y escala. Además, BBH Investor Services nos aporta un fuerte talento, incluyendo la excelencia en el servicio y la calidad de ejecución líderes en la industria”, explicaba Ron O’Hanley, presidente y CEO de State Street Corporation, a raíz de esta última adquisición.

A la espera de que lleguen más operaciones de este tipo en la industria, el informe de Credit Suisse concluye que tres son los objetivos que tienen las firmas para moverse: comprar empresas más pequeñas para incorporar nuevas capacidades de inversión; adquirir o fusionarse con compañías de mayor envergadura para aprovechar las economías de escala; o realizar este tipo de operaciones para aumentar su exposición a tecnologías vanguardistas.

Pixabay CC0 Public Domain. A medida que los mercados vuelven a la normalidad, las opciones de la Fed podrían ser claves

El año pasado, durante la fase más aguda de la crisis del COVID-19, los principales bancos centrales del mundo intervinieron a una escala sin precedentes: recortando los tasas de interés, comprando bonos del Estado y proporcionando una liquidez masiva. Los rendimientos de los bonos soberanos reaccionaron hundiéndose a mínimos históricos: -0,9% en el Bund alemán a 10 años y 0,5% en los bonos del Tesoro estadounidense a 10 años.

Con una recuperación económica enérgica, aunque desigual, en gran parte del mundo, y unos rendimientos muy por encima de su reciente punto mínimo, algunos comentaristas creen que las tasas mundiales han dado un giro. El argumento es que el mercado alcista de bonos durante cuatro décadas, que ha empujado los rendimientos constantemente a la baja, ha terminado. Un resurgimiento del crecimiento y la inflación significan que es inevitable que las tasas suban.

Aunque es tentador pensar que la reciente subida de los rendimientos de los bonos anuncia un cambio de régimen, creemos que esta opinión es errónea. Si bien es posible que las tasas suban un poco a partir de ahora, hay muchas pruebas de que seguirán siendo extremadamente bajos en comparación con todas las medias históricas. De hecho, varios factores sugieren que las tasas de interés seguirán siendo «más bajos durante más tiempo», basándose tanto en las tendencias económicas a largo plazo como en los acontecimientos más recientes. Replantear las carteras para tener en cuenta esta perspectiva debería ser una prioridad urgente para los inversores.

El menor crecimiento está conteniendo las tasas de interés

En primer lugar, si tomamos los factores a largo plazo, las fuerzas que han impulsado el mercado alcista de los últimos 40 años en los bonos del Estado -y el consiguiente descenso de las tasas de interés en el mundo desarrollado (véase el gráfico inferior) – parecen estar lejos de agotarse. Hasta que no lo estén, es prematuro hablar de un giro decisivo.

Hay dos factores clave que han contribuido a la bajada de las tasas: una desaceleración del crecimiento económico y de la inflación durante décadas, así como la caída de las expectativas de inflación a largo plazo. Los rendimientos nominales de los bonos siguen de cerca el PIB nominal. Cuando el crecimiento se ralentiza, las tasas de interés y los rendimientos de los bonos tienden a moderarse. En este contexto, un tipo de interés determinado representa un equilibrio que equilibra la demanda de capital para invertir y la oferta de ahorro disponible para satisfacer esa demanda. Un crecimiento más lento tiende a suprimir la demanda de capital para invertir y, por lo tanto, ejerce una presión a la baja sobre las tasas de interés.

Del mismo modo, si las tasas de crecimiento nominal a largo plazo aumentan, la mayor demanda de capital debería hacer subir las tasas de interés. Pero esto es poco probable en un futuro previsible. Las principales razones son la demografía, la naturaleza cambiante de las economías modernas y el menor crecimiento de la productividad, que se combinan para suprimir la demanda de capital y aumentar la oferta.

La demografía hace que el mundo se «ahogue» en los ahorros

El aumento de la longevidad en el mundo desarrollado ha inclinado la balanza demográfica, reduciendo el tamaño de la población activa en relación con las generaciones mayores, lo que ha contribuido a crear un exceso de ahorro en todo el mundo que busca quedarse en activos seguros, especialmente en los mercados de bonos.

También hay menos lugares donde poner a trabajar estos ahorros. Esto se debe a una transición a largo plazo en las economías desarrolladas desde industrias intensivas en capital y manufacturas hacia empresas ligeras en capital y orientadas a los servicios, que tienen menores necesidades de inversión.

La ralentización del crecimiento de la productividad ha reforzado esta tendencia al reducir las tasas de expansión económica a largo plazo, lo que ha vuelto a suprimir la demanda de capital de inversión. El resultado es una abundancia de capital y una escasez relativa de oportunidades para invertirlo, lo que provoca una presión a la baja sobre los tasas de interés. Todos estos factores son de naturaleza largoplacistas y están firmemente arraigados: no es probable que ninguno de ellos se revierta de forma inminente.

La deuda está en niveles récord

El mundo ha acumulado una vasta cantidad de deuda -pública y privada- desde los años en que se produjo la crisis global financiera, y especialmente desde la crisis del COVID-19. Las cargas masivas de deuda, aunque sean fácilmente financiables a tasas de interés muy bajas, tienden a suprimir el crecimiento futuro al desviar dinero de la inversión productiva para cubrir la deuda. También hacen que los prestatarios sean más vulnerables a un aumento inesperado de las tasas de interés.

Con los niveles de deuda de las principales economías desarrolladas en niveles récord, los bancos centrales se enfrentan a un reto de enormes proporciones. Cualquier aumento significativo de las tasas de interés podría hacer insostenibles enormes franjas de la deuda existente y desestabilizar a los gobiernos y a los mercados financieros. En consecuencia, la represión financiera -cuando la inflación es sistemáticamente superior a las tasas de interés- se convierte en una herramienta necesaria de la política monetaria para garantizar que la carga de la deuda de los prestatarios siga siendo sostenible. Sin embargo, esto supone un reto para los inversores que buscan rentabilidad para proteger sus ahorros.

En efecto, el centro de gravedad de la banca central se ha desplazado. Políticas como la flexibilización cuantitativa (QE), experimental hace una década, son ahora rutinarias. Lejos de buscar una salida de las políticas actuales tan pronto como sea posible, los bancos centrales son ahora más propensos a subrayar los peligros de proporcionar demasiado poco apoyo a la economía, en lugar de proporcionarlo en demasía.

Por ello, no es de extrañar que, aunque es probable un fuerte repunte de la actividad económica, para este año y el próximo, todo indica que la política monetaria seguirá siendo flexible. Se espera que la Reserva Federal de EE.UU. (Fed) reduzca su programa de compra de bonos de forma muy gradual, y no es probable que suba las tasas antes de 2023. En la zona del euro, la política monetaria seguirá siendo extremadamente flexible. Todo esto sugiere que la perspectiva más probable en las economías desarrolladas es la de muchos años más de tasas de interés históricamente bajas, que mantendrán los rendimientos de los activos seguros cerca de cero.

Implicaciones para las carteras

¿Cómo deben reaccionar los inversionistas? Nunca ha sido tan difícil generar ingresos fiables como ahora. Igualmente, preservar el poder adquisitivo del dinero en una época de represión financiera es un constante dolor de cabeza. Y si los inversionistas se aventuran más allá de los activos tradicionales en busca de un rendimiento adicional, ¿cómo deben diversificar y gestionar el riesgo?

Pensar en las asignaciones como una pesa. Los inversionistas deben considerar sus opciones como una «pesa» que abarca dos grupos de activos: los que son adecuados para preservar el capital (incluidos los bonos soberanos, el crédito y las alternativas al efectivo) y los que están diseñados para generar crecimiento del capital e ingresos (incluidos los bonos de mercados emergentes, la renta variable y los activos de mercados privados, como las infraestructuras, la deuda y el crédito privado). Podrán elegir entre una gama de soluciones multiactivo que combinan elementos de cada grupo para obtener una serie de resultados.

Mantener la agilidad es la clave. Los últimos años han ilustrado una característica clave de los mercados de inversión actuales: la rapidez con que pueden cambiar las condiciones. En consecuencia, la combinación óptima de activos tendrá que cambiar naturalmente en respuesta. Esto exige un enfoque muy dinámico del posicionamiento que cambie rápidamente las asignaciones de activos dentro de la cartera a medida que evolucionan las condiciones económicas para preservar los beneficios de la diversificación y garantizar una gestión ágil del riesgo.

Considerar los cambios permanentes en la cartera. Algunos cambios en las carteras podrían ser más permanentes. Esto apunta a un futuro en el que el equilibrio de las carteras tradicionales de renta variable/renta fija se inclinará decisivamente hacia la renta variable: una cartera equilibrada convencional de 70% de bonos y 30% de renta variable podría pasar a una posición 50:50, por ejemplo. Una cartera más agresiva de 60:40 podría pasar a un 80% de renta variable y un 20% de renta fija, o incluso a un 100% de renta variable con una cobertura de riesgo. También sugiere que las asignaciones a los activos del mercado privado destinados a generar crecimiento del capital y rendimiento adicional aumentarán sustancialmente. Podrían alcanzar el 20% en una típica cartera institucional de activos múltiples.

Las fuerzas que han impulsado las tasas de interés de forma constante hacia el cero durante las últimas cuatro décadas siguen actuando y seguirán siendo dominantes en un futuro previsible. En este contexto, la forma en que los inversionistas abordan la asignación de activos debe cambiar, y su enfoque de la gestión del riesgo y de la diversificación debe ser mucho más ágil, para navegar en una época en la que las condiciones del mercado pueden ser cambiantes.

Tribuna de Franck Dixmier, director global de Inversiones de Renta Fija en Allianz Global Investors, e Ingo Mainert, director de Inversiones de Multiactivos para Europa en Allianz Global Investors.