La fundación ReachingU comenzó el jueves su segunda campaña global bajo el lema “Levantá la mano por la educación en Uruguay”, con el fin de apoyar programas educativos a través de contribuciones o participando a través de una subasta silenciosa.

La campaña, que fue lanzada el jueves 21 de octubre, tendrá lugar hasta el 28 de octubre y se puede colaborar a través del sitio web de la fundación.

El remate a beneficio ofrecerá más de 200 lotes, que incluyen obras de arte, experiencias únicas, como charlas online mano a mano con diferentes personalidades del mundo del deporte y los negocios, artículos de diseño, estadías en Miami, Punta del Este, José Ignacio y mucho más.

Además, tendrá una conferencia de cierre con Sergio Fogel, co fundador y director del primer unicornio uruguayo, dLocal. La charla con el empresario será el día 28 de octubre a las 6.30pm, hora de Miami y se transmitirá online por YouTube.

La ceremonia de apertura del jueves estuvo a cargo de los científicos Gonzalo Moratorio, investigador del Institut Pasteur de Montevideo, elegido como una de las 10 personalidades del 2020 por la revista Nature, y Carlos Batthyány, director Ejecutivo y Responsable del laboratorio de Biología Vascular y Desarrollo de Fármacos del Institut Pasteur de Montevideo. Para ver la conferencia puede acceder a través del siguiente enlace.

Sobre la fundación

En 2021, ReachingU cumplió 20 años tendiendo puentes y creando oportunidades educativas para quienes más las necesitan en Uruguay. Según la descripción de la institución su principal motivación es comprometerse con la educación para cambiar vidas.

“Nos mueve el compromiso de educar para cambiar vidas. Un compromiso que renovamos y aumentamos, porque este año la pandemia de COVID-19 siguió golpeando con fuerza las poblaciones que apoyamos”, dice la descripción de la organización.

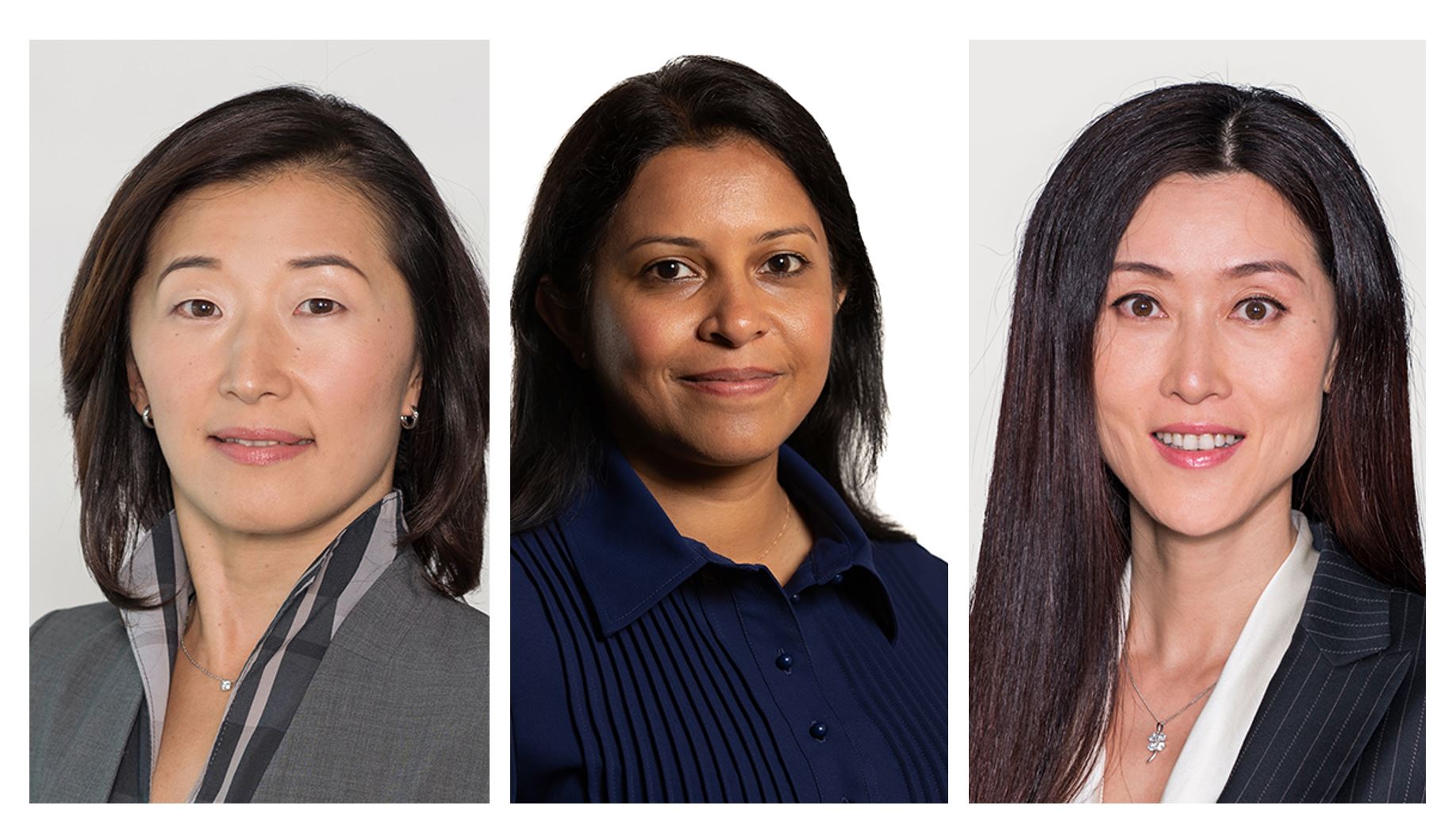

Reiko Mito, gestora de renta variable de Japón, Swetha Ramachandran, gestora de renta variable de lujoy Jian Shi Cortesi, gestora de renta variable de China, en GAM Investments. Reiko Mito, gestora de renta variable de Japón, Swetha Ramachandran, gestora de renta variable de lujoy Jian Shi Cortesi, gestora de renta variable de China, en GAM Investments

En el último foro de pensamiento activo de GAM Investments, tres de sus profesionales de inversión más brillantes abordaron las causas del cambio de políticas en China, la renta variable japonesa y el cambio en las políticas del país, así como por qué la reciente corrección de las acciones del segmento de lujo podría brindar una oportunidad de compra.

Jian Shi Cortesi, renta variable de China

Tras una significativa corrección estival de la renta variable china, debida, principalmente, a cambios normativos, es importante mirar más allá de la evolución del mercado y centrarse en las causas de ese giro en las políticas y plantearse qué es probable que suceda en los próximos meses. China está en pleno cambio de paradigma en sus políticas hacia la «prosperidad común». Con anterioridad, las autoridades se conformaban con crear riqueza. Actualmente, el 1 % más rico posee el 30 % de la riqueza de China y la mitad inferior posee menos del 10 %. La ampliación de la brecha en términos de riqueza está creando tensiones sociales. No es una situación diferente con respecto a otros países, donde la frustración sobre esta brecha se ha canalizado vía elecciones. El gobierno de China, en el marco de una misión de «servir al pueblo», ha previsto tres brechas en términos de riqueza que abordar: entorno urbano frente a entorno rural, ricos frente a pobres y zonas de costa frente a zonas de interior con rentas inferiores a la media. Los objetivos últimos son lograr una sociedad más armónica, reducir la tensión social y mejorar el bienestar físico y mental de los ciudadanos. No se trata de alcanzar la igualdad en riqueza y rentas, sino de ayudar a que los más desfavorecidos prosperen.

Como hemos visto, el cambio normativo abarca numerosos ámbitos, entre los que se encuentran Internet, vivienda y educación. ¿Pueden continuar las empresas chinas obteniendo beneficios? Confiamos en que muchas puedan adaptarse adecuadamente. En última instancia, China no está en contra de las empresas privadas, pues el sector es fundamental para su crecimiento económico: dichas compañías son responsables de la creación del 90 % de los puestos de trabajo. De cara al futuro, China seguirá enfrentándose al mismo dilema para sus políticas: un exceso de endurecimiento normativo en algunos sectores podría traducirse en pánico y menor inversión y crecimiento económico, mientras que una regulación permisiva lleva a desorden y agudiza la posibilidad de que se cometan fraudes y existan normas laxas. Prevemos que los ciclos de las políticas seguirán determinando el rumbo del mercado bursátil de China. Por ahora, la incertidumbre al respecto ha hecho retroceder las cotizaciones, con las consiguientes oportunidades de compra. Las «estrellas en ascenso» también podrían beneficiarse de una situación de mayor igualdad de condiciones en diversos sectores. En los ámbitos de consumo y tecnología, las valoraciones de algunas empresas parecen atractivas tras la corrección y, a largo plazo, seguimos percibiendo oportunidades en renovables, tecnología, semiconductores y fabricación de gama alta.

Reiko Mito, renta variable de Japón

Japón ha sufrido una especie de revés de corta duración, que puede atribuirse a diversos factores. Han surgido preocupaciones por los retrasos en la vacunación contra la COVID-19 y la normalización económica y existió una opinión de consenso de que la rentabilidad relativa positiva de las acciones japonesas había llegado a su fin a comienzos de 2021 al avanzar más rápidamente de lo previsto la recuperación de China y Estados Unidos. Los problemas relacionados con el gobierno corporativo de célebres marcas japonesas como Toshiba y Mitsubishi Electric han inquietado a los inversores, pero debe señalarse que se trata de temas de empresas concretas y que el gobierno corporativo, en general, está mejorando. Otra problemática es la incertidumbre política tras el anuncio de la dimisión del primer ministro Suga, que se retirará al final de su mandato, ante el aumento de las presiones tras las dificultades para contener los casos de COVID-19 en el país.

Percibimos diversas razones para creer que Japón volverá a repuntar tras quedar a la zaga de otros mercados de todo el mundo. Los beneficios trimestrales de junio fueron mejores de lo previsto y es probable que vuelva a evaluarse la solidez de los fundamentos. El programa de vacunación se ha acelerado desde finales de mayo y está alcanzando los niveles de países occidentales de peso, la presión social, para que la población se vacune, sigue siendo elevada. También ha comenzado la recuperación de la producción basada en la demanda interna, que no solo en la externa. Aunque sigue siendo un riesgo que suban los tipos de interés demasiado rápido, creemos que es improbable que así sea; merece la pena recordar que un alza gradual de los tipos es la evidencia de una recuperación económica sólida. Tampoco perdemos de vista la posibilidad de que se recrudezcan las tensiones entre Estados Unidos y China.

Ya estamos comenzando a asistir a una recuperación y el sector manufacturero, en particular, está impulsando el mercado. La capacidad de trasladar las líneas de producción ha sido fundamental; tras la COVID-19, se están produciendo cambios estructurales para permitir una mayor automatización de la producción y una aceleración de la inversión en nuevas tecnologías. Los factores medioambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés) también están centrando cada vez más atención sobre cómo las empresas gestionan a sus proveedores, registrándose mejoras en las cadenas de suministro, por ejemplo, en cuanto a rendimiento medioambiental y anticipación de la rastreabilidad. Es probable que la recuperación del consumo comience en serio en el cuarto trimestre de este año a medida que la hostelería y los viajes, que centran una parte importante de los gastos de los hogares, se recuperen de su debilidad por la pandemia.

Existen diversas oportunidades de inversión que nos resultan atractivas en este momento. En el sector de los bienes de equipo, percibimos demanda acumulada de maquinaria de producción que contribuya al medio ambiente, la eficiencia de los combustibles y la rentabilidad de la producción. También avanza la transformación digital, que es de esperar que permita a las empresas potenciar sus ingresos efectivamente sin incrementar sus costes fijos. La inversión en inmovilizado es sólida, lo que sugiere crecimiento a largo plazo.

Swetha Ramachandran, renta variable de lujo

Cuando las marcas de lujo publicaron durante el verano sus resultados del segundo trimestre de 2021, no tardó en mostrarse evidente el robusto rendimiento de explotación del sector. De media, hemos asistido a una aceleración del crecimiento de los ingresos en los dos últimos años, con sólidas cifras comerciales en regiones principales como China, Estados Unidos y Europa. Por su parte, la expansión de los márgenes ha sido sustancialmente mejor de lo esperado y es posible que los partícipes más sólidos la mantengan. La mayoría de las acciones europeas del sector del lujo había alcanzado, efectivamente, máximos históricos a mediados de agosto, hasta que las observaciones de China sobre la «prosperidad común» llevaron a una marcada oleada de ventas. Las autoridades se han comprometido a elevar el número de personas que conforman el grupo de rentas medias de China, aumentar los salarios de los grupos con rentas bajas y prohibir los ingresos ilícitos para promover la justicia social y «ajustar razonablemente» los ingresos excesivos. Es importante señalar que estas iniciativas tienen como fin crear oportunidades para lograr nuevos consumidores, no centrarse en los más acaudalados.

En última instancia, la demanda de lujo, en especial, en China, guarda relación con el crecimiento de la clase media, no con los ultrarricos. Por tanto, consideramos que las políticas para «crear oportunidades para que más personas se conviertan en ricas» son un factor positivo a largo plazo para el sector del lujo y consideramos improbable el riesgo de que se adopten medidas precipitadas para restringir el consumo. También creemos que, el ajuste a la baja del sector ofrece una oportunidad de compra atractiva de cara a la temporada de compras de las fiestas y campañas posteriores, al hallarse las tasas de ahorro de los hogares todavía en niveles récord. El sector del lujo tiende a evolucionar rápidamente tras las correcciones y rebotar con fuerza; dados los sólidos fundamentos, prevemos que esta vez también se producirá una situación similar. De cara a más largo plazo, el sector sigue contando con una posición ideal para aprovechar el crecimiento de los mercados emergentes con un coste de capital propio de la esfera desarrollada. La brecha entre los ganadores y los perdedores es la mayor de la historia y consideramos que una selección ascendente de valores y una gestión activa son aspectos clave para aprovechar este tema de inversión.

Información legal importante

La información que se recoge en este documento se ofrece con fines meramente ilustrativos y no constituye asesoramiento de inversión. Las opiniones y las valoraciones recogidas en este documento pueden variar y reflejan el punto de vista de GAM en el entorno económico actual. Se declina toda responsabilidad con respecto a la exactitud y la exhaustividad de la información. Las rentabilidades pasadas no son un indicador fiable de rentabilidades futuras ni de tendencias actuales o futuras. Los instrumentos financieros mencionados se ofrecen con fines meramente informativos y no deben considerarse una oferta directa, una recomendación de inversión o un asesoramiento de inversión. Los valores que se enumeran han sido seleccionados de un conjunto de títulos analizados por los gestores de carteras para ayudar al lector a comprender mejor los temas presentados y no forman parte necesariamente de una cartera de inversión ni representan recomendaciones de los gestores de carteras. No se garantiza que las predicciones vayan a cumplirse.

Pixabay CC0 Public Domain. Cabeza fría para afrontar la inversión en una China que muestra cierta desaceleración

El último dato trimestral del PIB de China muestra que el crecimiento del país se está desacelerando, de hecho, más de lo esperado. Según los analistas de Banca March, el crecimiento se moderó hasta un avance del 0,2% trimestral frente al 1,3% anterior y por debajo del 0,4% esperado.

“Con estos datos y en comparación con el mismo periodo del año pasado, el crecimiento se moderó hasta un 4,9% interanual, el más bajo desde la pandemia. Esta desaceleración de la actividad estuvo centrada principalmente en el sector secundario, que se enfrentó a un freno en la construcción, a los cuellos de botella en la producción y también a los problemas de suministro eléctrico. A ello hay que unir los brotes esporádicos de contagios por el COVID-19 que continuaron afectado a la actividad”, explican.

Según explica Sophie Altermatt, economista en Julius Baer, los datos de actividad económica de septiembre muestran, además, una desaceleración más fuerte de lo previsto en la producción industrial y la inversión en activos fijos, mientras que el repunte de las ventas minoristas sorprendió al alza. “De cara al futuro, es probable que los vientos en contra derivados del desapalancamiento del sector inmobiliario y los recortes de la electricidad persistan en el cuarto trimestre. Seguimos esperando un repunte del crecimiento secuencial en el cuarto trimestre, como reflejo de la relajación de las restricciones relacionadas con el COVID-19. Los vientos en contra, tanto de la oferta como de la demanda, provocaron un enfriamiento de la actividad económica en el tercer trimestre. Entre ellos se encuentran los brotes generalizados del COVID-19 y las restricciones de movilidad relacionadas en agosto, las interrupciones de la producción debidas a la escasez de energía en septiembre y el impacto general de la campaña de desapalancamiento en el sector inmobiliario”, añade Altermatt.

Ante este contexto, el gobernador del Banco Popular, Yi Gang, reconoció durante el Seminario de Banca Internacional del Grupo de los 30 que la economía se enfrenta a retos como el de impago de ciertas empresas, en clara referencia al colapso del promotor inmobiliario China Evergrande Group. “Sin embargo, también señaló que se están adoptando medidas para defenderse de los riesgos financieros, y espera que la economía china crezca un 8% este año”, añade el análisis de Banca March.

Según Valtteri Ahti, estratega jefe de la boutique nórdica de gestión de inversiones Evli, hay que entender que el objetivo oficial de China sigue siendo duplicar el PIB para 2035. “Por tanto, la prosperidad común continúa requiriendo una prosperidad en rápido crecimiento. Sin embargo, la prosperidad de algunos puede ser más importante que la de otros. Los predecesores de Xi, Jiang Zemin y Hu Jintao, cumplieron el máximo de dos mandatos de cinco años en el poder. El máximo ha sido abolido y el año que viene China decidirá quién gobernará durante los próximos cinco años. El segundo quinquenio de Xi Jinping se agotará el año que viene y el escenario está preparado para que reine otros cinco”, apunta Ahti.

La experta cree que el gobierno chino ha pasado de promover exclusivamente el crecimiento económico a promover también el bienestar social de una forma que recuerda a la última época maoísta.

Evergrande, Fantasia y otros retos

Este último dato -sumado a los cambios regulatorios, a la presión sobre las compañías tecnológicas del país y a las tensiones con Estados Unidos- ha hecho que los inversores vuelvan a mirar de forma cauta a China. En opinión de Chi Lo, responsable senior de estrategia de la región de Asia Pacífico de BNP Paribas AM, la crisis de deuda a la que se han enfrentado recientemente las principales compañías del sector de la construcción ha provocado que las primas de riesgo de la deuda de las compañías chinas más débiles hayan alcanzado máximos históricos y ha desencadenado una ronda de rebajas de calificación crediticia. “La preocupación por la posibilidad de una reestructuración ordenada del sector inmobiliario se ha visto agravada por la restricción del suministro de carbón (y, por tanto, de energía), lo que ha aumentado la presión, y no solo sobre las empresas inmobiliarias chinas”, apunta para poner en contexto el impacto que ha tenido el caso Evergrande y Fantasia.

En general, según explican desde Morningstar, los gestores de fondos con los que ha hablado consideran que el impago de Fantasia es un acontecimiento idiosincrásico más que una manifestación de riesgo sistémico y esperan que la actual tensión en el sector inmobiliario chino sea temporal. De hecho, la gran noticia del día es que Evergrande ha conseguido evitar el impago de su deuda mediante el desembolso de 83,5 millones de dólares de intereses.

“La mayoría sigue esperando que el gobierno chino intervenga para proporcionar liquidez al sector en algún momento, pero se preparan para un periodo de turbulencias a corto plazo. Por su parte, los inversores deben esforzarse por mantener la cabeza fría: a medida que la situación evolucione, seguiremos vigilando la exposición al sector inmobiliario chino dentro de nuestro grupo de fondos con rating cualitativo. A pesar de los tropiezos a corto plazo, la exposición a la renta fija de los mercados emergentes puede reportar importantes beneficios de carry y diversificación, si se mantiene una asignación moderada en una cartera diversificada y se mantiene la inversión a largo plazo, es decir, un ciclo de mercado completo de al menos cinco años”, afirman desde Morningstar.

Pese a estos retos, Chi Lo considera que las perspectivas son favorables y que los inversores deben seguir manteniendo una visión a largo plazo “siempre que avancen las medidas destinadas a abrir la economía y los mercados de capital y que las autoridades continúen teniendo presente la importancia de las fuerzas del mercado en la economía”. Y añade: “El crecimiento podría volver a repuntar gracias a las medidas de expansión monetaria y fiscal y a las expectativas de nuevas medidas en el futuro. Las autoridades chinas podrían incluso eliminar algunas de las restricciones impuestas sobre el mercado inmobiliario, si consideraran que son excesivamente draconianas y que podrían dañar a la economía en general y provocar malestar social”.

China vrs EE.UU.

El experto de BNP Paribas AM reconoce que a los inversores les preocupa, por ejemplo, que las continuas tensiones entre China y Estados Unidos, en el ámbito comercial, pero también en cuestiones no económicas, puedan provocar una caída del comercio, ya que los países están deslocalizando la producción y las cadenas de suministro regionales en virtud de políticas que defienden el concepto de “nuestro país, en primer lugar”. En su opinión, “no hemos visto ninguna prueba convincente que nos lleve a pensar que las cadenas de suministro asiáticas, o globales, se estén rompiendo, o que las economías china y estadounidense se están desvinculando”.

En el último informe Shifts & Narratives de Amundi, la gestora apunta que tras la crisis del COVID-19, China ha logrado reafirmarse como superpotencia económica, mientras que Estados Unidos ha perdido algo de terreno, atrapado en la guerra comercial. “El tapering de la Reserva Federal estadounidense podría favorecer aún más a China en esta disputa, lo que tendría repercusiones económicas y de inversión. En el camino hacia el desacoplamiento entre China y EE.UU. hay dos fuerzas principales en juego: la internacionalización del renminbi como moneda clave para el comercio, el capital, las reservas y el ahorro; y el reequilibrio del crecimiento hacia motores de la demanda endógenos. Esto podría aumentar la independencia del ciclo económico chino y su aislamiento de los vientos en contra globales y de las fuerzas estadounidenses”, argumenta Amundi en el documento.

El informe de Amundi apunta que China ha cumplido con coherencia y disciplina sus objetivos. En cuanto a las políticas, explica que China ha resistido la tentación de embarcarse en la realización de experimentos monetarios y fiscales no ortodoxos, a diferencia de muchas economías emergentes. Por el contrario, Estados Unidos se encuentra a la cabeza en lo que respecta al dominio fiscal y la complacencia monetaria. Y en el ámbito monetario, afirma que la tentación de devaluar la divisa china durante la guerra comercial fue una trampa tendida por el entonces presidente estadounidense Donald Trump para poner en peligro los esfuerzos relacionados con la internacionalización del renminbi y desafiar los planes de China para reequilibrar su modelo de crecimiento; y China no cayó en esta trampa.

“De hecho, los beneficios a largo plazo de una divisa percibida como fuerte superan algunos de los imprecisos alivios a corto plazo de una guerra comercial (por ejemplo, la gente tiende a ahorrar en una divisa que se aprecia para mantener -y posiblemente aumentar- el valor de sus ahorros). En cambio, la trampa se materializa para Estados Unidos, ya que sólo puede perder con una base de liquidez global en dólares potencialmente más frágil y tiene poco que ganar en términos económicos con la elevación de las barreras comerciales”, concluye el documento de Amundi.

Pixabay CC0 Public Domain. Inversión alternativa ESG: la siguiente meta de la industria en términos ISR

La inversión bajo criterios ESG sigue consolidándose en la industria. De hecho, según el informe de la Global Sustainable Investment Alliance, dado el rápido aumento del interés por la inversión sostenible, se espera que los activos sostenibles representen el 95% de los activos mundiales gestionados para 2030. En el caso de las estrategias alternativas, está menos desarrollada, algo que en opinión de los expertos de Lyxor Asset Management, esto es algo que está cambiando rápidamente.

Según explica Adélaïde de Casson, responsable de Producto y Marketing de Lyxor AM, el ejemplo más claro son los hedge funds, que se han quedado algo más rezagados en la adopción de la ESG debido a la gran variedad y complejidad de sus estrategias. “Se estima que por ahora solo un 35% de los hedge funds son signatarios de los Principios de Inversión Responsable de las Naciones Unidas de las Naciones Unidas (UN PRI) y aproximadamente la mitad tienen una política política ESG. Sin embargo, más del 80% de los gestores de hedge funds han manifestado su interés por orientar los productos hacia los criterios ESG en los próximos 12 meses, mientras que más del 60% de los gestores ya está estudiando cómo hacer la debida due diligence. Este último porcentaje se eleva hasta el 75% cuando se trata de los gestores ubicados en Europa, Oriente Medio y África”, explica Casson.

En este sentido, los fondos UCITS alternativos con consideraciones ESG han experimentado recientemente un rápido aumento, tanto de los activos gestionados como de la diversidad de las estrategias de los fondos. En opinión de Casson, esta tendencia se ha visto acelerada por la pandemia de coronavirus: “El 80% de los inversores institucionales mundiales afirmaron que su empresa ha impulsado la ESG como criterio de inversión debido a las repercusiones económicas del COVID-19”.

Dejando a un lado la figura de los hedge funds, los expertos de la gestora reconocen que las estrategias que suelen emplear los gestores de activos alternativos (la venta en corto, el uso de apalancamiento y derivados, y la exposición a clases de activos específicas como las materias primas) han sido excluidas por el los inversores ESG durante mucho tiempo. En Lyxor, estamos convencidos de que, aunque no encajan necesariamente con un enfoque ESG, no son fundamentalmente incompatibles con la inversión responsable.

“Hemos identificado dos componentes básicos de un marco de inversión responsable. El primer componente es la integración de los criterios ESG en los procedimientos de las empresas, lo que puede lograrse, por ejemplo, a través de la participación en organismos del sector, con el fin de demostrar el compromiso de la empresa con la inversión responsable, así como mediante la realización de actividades empresariales que estén en consonancia con unas normas ASG sólidas. El segundo elemento es la integración de las consideraciones de sostenibilidad en el propio proceso de inversión”, explica Florent Deixonne, responsable de Sostenibilidad e Inversión Responsable en Lyxor AM.

Puede sonar sencillo, pero Deixonne reconoce que, en ambos casos, el principal reto es cómo lograr una estrecha alineación de intereses entre el gestor externo del fondo y los inversores finales, añadiendo al mismo tiempo aspectos ESG a la ecuación. “En este contexto, nuestro papel es ayudar a los gestores a encontrar un equilibrio entre el nivel de integración, la naturaleza de la estrategia y las limitaciones normativas. Hay una amplia gama de enfoques de inversión ESG que son bien reconocidos por el mercado. Estos enfoques van desde la exclusión hasta la integración ESG, la selección de estos factores, la inversión temática ESG, el compromiso y la inversión de impacto; y muchos UCITS alternativos y hedge funds que ya entran en cada una de estas categorías ESG. Creemos que esta clasificación es solo el punto de partida para un análisis más profundo que llevará a una integración ESG a medida, ya que ese integración se hará teniendo en cuent la especificidad de la estrategia y la conciencia general de los gestores sobre las consideraciones ESG”, añade el responsable de Sostenibilidad e Inversión Responsable en Lyxor AM.

Para concretar estas ideas, Mouad Haddioui, analista ISR de Lyxor AM, pone como ejemplo la estrategia de ventas en corto, pese a estar envueltas cierta polémica por su impacto en los precios de las acciones. “Las ventas en corto pueden utilizarse como una herramienta alternativa para comprometerse con las empresas y obligarlas a actuar cuando sus prácticas no estén a la altura. No hay que ignorar los inconvenientes de las ventas en corto, por eso es crucial analizar la intención que hay detrás de las ventas en corto. Un vendedor en corto que busca obtener ganancias inmediatas en una sola acción no puede compararse con un inversor que pretende ponerse en corto con una compañía rezagada en materia de ESG o ponerse en corto con un índice para cubrir la beta de su cartera. Trabajamos con un gestor de renta variable long-short para evaluar cómo la puntuación ESG de una empresa en la que se invierte podría contribuir a la toma de decisiones de inversión del gestor de activos. Estudiamos el posible impacto de la inversión en las empresas con las mejores puntuaciones ESG y en las acciones de las empresas más rezagadas. Además mantenemos un diálogo permanente con el gestor para evaluar los pros y los contras de este enfoque de inversión”, explica Haddioui.

Para Casson, la ESG es el futuro de los fondos UCITS alternativos. La experta cree que la integración de una aproximación ESG transformará los estándares de la industria de fondos alternativos. “Nuestro objetivo será, cada vez más, seleccionar gestores alternativos con mentalidad ESG desde el principio. Por ejemplo, actualmente estamos tratando de extender nuestro liderazgo en el campo de la inversión climática al espacio alternativo. Como objetivo intermedio, también nos gustaría, en algún momento, tener el mayor número posible de fondos UCITS alternativos en nuestra plataforma que cumplan con el artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles”, apunta.

En su experiencia, este será un camino para recorrer paso a paso. “La transformación del sector de la gestión de activos hacia normas más estrictas de sostenibilidad se está acelerando. Nos está empujando a todos a ser más transparentes y responsables en lo que hacemos. Como pionero en fondos UCITS alternativos, Lyxor quiere ayudar a establecer normas en este ámbito de rápido desarrollo y estamos bien posicionados para contribuir a la consecución de un cambio estructural en todo el sector. Una mayor sostenibilidad requiere un compromiso con la innovación, el análisis y el desarrollo, nuevas ideas y nuevos modelos de negocio. Para nosotros, se trata de un esfuerzo a largo plazo”, concluye Casson.

Pixabay CC0 Public Domain. BlackRock amplía su gama de productos activos sostenibles con cinco nuevos fondos para EMEA

BlackRock refuerza su apuesta por la ISR. Actualmente, la firma gestiona 401.000 millones de dólares en su plataforma de inversión sostenible y tiene el objetivo de hacerla crecer hasta alcanzar el billón de dólares de activos en los próximos 10 años. En EMEA, los activos bajo gestión de la plataforma de inversión sostenible de BlackRock alcanzan los 301.000 millones de dólares, frente a los 135.000 millones de dólares de 2020.

Como reflejo de la mayor demanda de soluciones de inversión sostenible entre sus inversores, la gestora ha decidido mejorar su plataforma sostenible activa con el lanzamiento de la gama Broad ESG – Fundamental Equity Sustainable Suite, que incluye el lanzamiento de cinco nuevos fondos en EMEA que también están disponibles para los inversores de APAC. Según explica, se trata de una gama de renta variable regional compuesta por cuatro estrategias sostenibles amplias diferentes, y un fondo de renta fija de su gama Impact Investing.

“Esta gama de cuatro fondos está diseñada para satisfacer las necesidades de los clientes de soluciones de renta variable sostenible en las regiones clave”, explican desde la gestora. Los gestores de fondos identificarán e invertirán en empresas que son líderes o mejoran, así como facilitadores de la sostenibilidad, en toda la amplitud del mercado, con el objetivo de ofrecer rendimientos atractivos junto con resultados sostenibles medibles.

Esta gama comprende el BGF Emerging Markets Sustainable Equity Fund, que ofrece a los inversores una exposición al amplio, diverso y dinámico sector de la renta variable de los mercados emergentes. El fondo trata de identificar oportunidades incomprendidas e infravaloradas dentro del universo de empresas que se gestionan de forma sostenible.

En segundo y tercer lugar están el BGF European Sustainable Equity Fund, que invierte en empresas que pueden liderar un mundo más sostenible mediante la innovación y las mejores prácticas empresariales, y el BGF Developed Markets Sustainable Equity Fund, que invierte en un universo sostenible en toda la extensión de los mercados desarrollados, captando las tendencias que impulsan el capital público y privado hacia la transición y la eficiencia energética, la equidad social y la inclusión financiera, los productos y servicios sostenibles, y la salud y el bienestar.

Por último, dentro de las cuatro estrategias de renta variable, también ha lanzado el BGF US Sustainable Equity Fund, que tiene como objetivo invertir en las mejores empresas ESG de su clase, así como en facilitadores de la sostenibilidad, al tiempo que aprovecha el compromiso corporativo para identificar futuros líderes ESG.

En el espectro de la renta fija, BlackRock ha creado el BGF Emerging Markets Impact Bond Fund. Según explica, se trata de una estrategia de impacto en mercados emergentes que invierte en bonos verdes, sociales y de sostenibilidad (GSS, por sus siglas en inglés) con la intención de generar un impacto social y/o medioambiental positivo y medible junto con un rendimiento financiero. El fondo busca ofrecer aumento de capital e ingresos a largo plazo invirtiendo entre el 80 y el 100% en bonos GSS de mercados emergentes.

La gestora explica que aprovechar sus conocimientos de gestión activa ha sido fundamental para crear oportunidades de inversión sostenible para sus clientes, desde diseños ESG amplios hasta temas sociales y medioambientales específicos. “Como inversores activos y fundamentales, tenemos una visión a largo plazo. La sostenibilidad tiene que ver con el futuro y las empresas que miran al futuro y adoptan las mejores prácticas tienen el potencial de obtener mejores resultados a largo plazo. Al mismo tiempo, reconocemos que los clientes necesitan opciones de productos diversos y transparentes para alcanzar sus objetivos de inversión sostenible, por lo que seguimos innovando y ampliando nuestra oferta de sostenibilidad de renta variable fundamental, incluido el reciente lanzamiento de nuestra gama Core Sustainable”, apunta Becci McKinley-Rowe, codirectora de Renta Variable Fundamental de BlackRock.

Presentación de su nuevo informe

¿Cómo se puede lograr que la ESG impulse la rentabilidad potencial de las carteras? Según el último informe elaborado por BlackRock, la clave puede estar en los catalizadores y los datos empresariales orientados a la sostenibilidad. El documento concluye que ambos pueden ayudar a los gestores de inversiones activas a superar los índices de referencia tradicionales en la transición global hacia una economía de cero emisiones netas.

Se calcula que se necesitan entre 50 y 100 billones de dólares de inversión de capital para lograr la transición a una economía global de cero emisiones netas. En este sentido, el estudio de BlackRock muestra que, a medida que más empresas participan en el camino hacia la economía de cero emisiones netas durante este período de cambio económico de gran trascendencia, los inversores activos pueden encontrar cada vez más oportunidades con potencial para superar el mercado de renta variable tradicional de tres maneras: incorporando ideas sostenibles en sus estrategias de inversión, identificando catalizadores financieros relacionados con el clima e incorporándolos al proceso de inversión, y buscando oportunidades de inversión en tecnologías emergentes.

“Hemos sido claros en nuestra convicción de que los criterios de sostenibilidad tienen impactos materiales en los rendimientos de las inversiones, y nuestra última investigación refuerza nuestra tesis. La clave de la gestión activa es nuestra capacidad para identificar sistemáticamente empresas y puntos de datos que puedan ayudarnos a generar alfa en las inversiones. La incorporación de la analítica de la sostenibilidad es un componente cada vez más importante para evaluar el potencial de las empresas y las tecnologías como fuentes de rentabilidad”, explica Rich Kushel, director general y responsable del Grupo de Gestión de Carteras de BlackRock.

Foto cedidaMariano Belinky, Ex-CEO de Santander AM.

. Mariano Belinky ficha por Motive Partners como industry partner

En abril de este año, Santander AM explicaba que estaba centrando todo su crecimiento en dos pilares fundamentales: la transformación de la compañía y la creación de valor. Muestra de cómo traduce esa visión, la gestora ha implementado un nuevo modelo para sus procesos de inversión, calificado One Investments, y que ha supuesto cambios en su actual equipo de inversiones.

Según ha podido confirmar Funds Society,la motivación de este cambio es modernizar sus equipos de inversiones con una gestión más estandarizada. En este sentido, elmodelo destaca dos conceptos: la colaboración entre equipos y la especialización por funciones de los equipos de inversión de la gestora. El fin último es centrarse solamente en el proceso de inversión y ser agnósticos respecto al tipo de activo que hay en los diferentes vehículos de inversión.

Este proceso de inversión será común y se repetirá en sus fondos tradicionales y planes de pensiones, como ya han adelantado otros medios. Desde Santander AM confirman que partirán de un análisis top-down, para definir la asignación de activos, y usarán un análisis bottom-up para abordar los activos desde el punto de vista fundamental y sostenible. A partir de estos análisis, se construirá la cartera.

Como consecuencia de este cambio en el modelo del proceso de inversión, la gestora ha realizado algunos cambios en su equipo de inversión. Por ejemplo, Kent Peterson, actual responsable de Global Multi-Asset Solutions (GMAS), ha sido nombrado responsable de análisis top-down. Dentro de esta área habrá varios equipos que estarán liderados por Haydn Davis ( Macro, TAA & Alpha) y Ruy Ribero, como responsable del equipo cuantitativo.

Pixabay CC0 Public Domain. Perspectivas de mercado de deuda high yield

Los factores técnicos siguen siendo un fuerte impulsor de la búsqueda de rentabilidad. La deuda de alto rendimiento (high yield) y la deuda subordinada son las únicas clases de activos de renta fija líquida que ofrecen rendimientos reales positivos (es decir, rendimientos nominales ajustados a la inflación). En Europa, el rendimiento nominal medio de la deuda pública es actualmente del 0% (índice ICE BOA ML ticker «W0GE» a finales de agosto) y el de la deuda privada con grado de inversión es del 0,28% (índice ICE BOA ML, ticker » ER00 «, a finales de agosto).

Por otra parte, las perspectivas de impago de la deuda high yield continúan siendo muy favorables, especialmente en Europa y Estados Unidos, gracias a la recuperación económica tras la crisis sanitaria y al apoyo de los bancos centrales (FED, BCE, BOE, etc.). La situación financiera de las empresas ha mejorado claramente, con un ratio de endeudamiento que ha vuelto al nivel anterior a la crisis.

Por último, la liquidez de las empresas nunca ha sido tan elevada frente a unos vencimientos muy reducidos: apenas el 7% del stock de deuda high yield de las empresas en Europa y Estados Unidos vence en los próximos dos años, frente a una posición de tesorería en el balance del 30% de la deuda bruta en circulación. La situación es algo diferente y menos favorable en los mercados emergentes.

Así las cosas, mantenemos sin cambios nuestras previsiones de impago para 2021: 3,5% para la deuda high yield estadounidense, que se reduce en un 50% en 2021, 2,5% para el high yield europeo (estable) y entre 4/7% para el high yield emergente. En nuestra opinión, las consecuencias tan temidas del fin de las ayudas estatales en Europa y Estados Unidos sobre la solvencia de las empresas serán insignificantes desde nuestra perspectiva. Por ejemplo, en Francia, según las últimas estadísticas de BPI France, el 67% de los Planes Garantizados por el Estado (PGE) concedidos nunca se han utilizado, y menos del 2% corresponden a empresas high yield francesas. De hecho, el 99% de los PGE fueron contratados por empresas muy pequeñas.

Desde el punto de vista macroeconómico, no vemos ningún elemento disruptivo a corto o medio plazo que pueda afectar a la actual recuperación económica y a las condiciones financieras. La situación sanitaria sigue siendo delicada en los países emergentes; el tapering de la Fed y las elecciones alemanas pueden crear un poco más de volatilidad en los mercados, pero no constituyen elementos disruptores que puedan provocar una ampliación significativa de los diferenciales de crédito y un aumento repentino de los impagos.

En cuanto a la deuda high yield asiática y china, que hemos evitado desde principios de año, estamos adoptando una visión más «constructiva». Empezamos a aprovechar algunas oportunidades, sobre todo en China, en determinados emisores «de primera categoría», que presentan unos fundamentales sólidos, pero que han sufrido las recientes tensiones. Más concretamente, preferimos a los emisores «BB» o «Xover» con buena liquidez, balances sólidos y activos de calidad.

De hecho, la prima de riesgo entre el mercado de high yield chino (ICE BOA ML ticker, «ACYC») y el mercado de deuda high yield mundial (ICE BOA ML Index, «HW00» ticker) se encuentra en su punto más alto desde 2011, con 720 puntos básicos, es decir, 3 desviaciones estándar de la media histórica (250 puntos básicos). En los niveles actuales, 1080 puntos básicos de diferenciales para el índice HY chino y 812 pb para el HY asiático (índice ICE BOA ML, ticker «ACHY»), los mercados están pronosticando una tasa de impago del 15,5% y del 12% respectivamente en los próximos 12 meses para estas dos zonas (suponiendo una tasa de recobro del 30%). Este nivel incorpora ahora en gran medida los casos específicos de empresas actualmente en dificultades, como Evergrande, y que, en nuestra opinión, es incompatible con la situación de las economías de esta región.

Este diferencial no se justifica por el distinto potencial de crecimiento económico entre China y el resto del mundo. Las previsiones de crecimiento de China para 2021 siguen siendo superiores a la media de los países desarrollados (8% para China frente al 6% de los países desarrollados). Además, refleja un resurgimiento de riesgos específicos tras una política deliberadamente restrictiva del Gobierno chino para limitar el riesgo de burbuja en el mercado inmobiliario y controlar el nivel de endeudamiento de las empresas (la política de las «tres líneas rojas» forma parte de este marco). Así las cosas, la intención del Gobierno chino no es provocar una oleada de quiebras incontroladas, sino eliminar las empresas morosas para una mejor asignación de los recursos a lo largo del tiempo. En China, los impagos son «supervisados» por el Gobierno central según las prerrogativas políticas, económicas y sociales. La reciente recapitalización de Huarong es un ejemplo perfecto de ello.

Tribuna de Paul Gurzal, responsable de Crédito, y Akram Gharbi, responsable de Crédito High Yield, de La Française AM.

Luis Felipe Mejía y Gabriel Soldi

Copyright: LinkedIn. Linkedin

La oficina de J.P. Morgan Private Bank contrató a Luis Felipe Mejía y Gabriel Soldi para su oficina en Miami.

Los advisors, que provienen de la oficina de Citi en Miami, tienen experiencia con clientes de Latinoamérica. Mejía por un lado cuenta con una cartera de “familias UHNW en Colombia”. Soldi por su parte, “se enfocará en individuos y familias en los mercados de Perú, Ecuador y Bolivia, según la información publicada en el perfil de LinkedIn de la compañía.

Si bien Soldi realizó su registro en Finra en mayo de este año, la empresa publicó su nombramiento esta semana. El advisor trabajó en Citi entre el 2016 y el 2021 según su perfil de BrokerCheck.

“Le damos la bienvenida a Gabriel Soldi a J.P. Morgan Private Bank. La extensa carrera de Gabriel ha incluido roles como especialista en inversiones, banquero privado y consultor de gestión. Con base en Miami, se enfocará en individuos y familias en los mercados de Perú, Ecuador y Bolivia”, dice la publicación de LinkedIn.

Mejía, por otro lado, fue inscripto el 18 de octubre y trabajó para Citi entre 2007 y 2021, según su historial en el regulador estatal.

“Nos complace dar la bienvenida a Luis Felipe Mejía a J.P. Morgan Private Bank. Luis Felipe tiene 19 años de experiencia laboral en administración de patrimonio internacional, enfocándose en las distintas necesidades de las familias de UHNW en Colombia. Se une a nuestro equipo con sede en Miami como banquero”, publicó la empresa.

Pixabay CC0 Public DomainSantiago de Chile. Santiago de Chile

El noveno mes de 2021 trajo una pérdida de valor para la cartera administrada por las siete AFP que operan en el mercado chileno, y cierta rotación entre clases de activos en su portafolio de fondos internacionales.

Según datos recolectados por HMC Capital, el patrimonio administrado por las AFP cerró septiembre con una valorización de 174.300 millones de dólares, lo que representa una caída de 8.700 millones de dólares con respecto a agosto.

Esta baja, según indica Nicolás Fonseca, Head of Institutional Sales de la firma regional, “se explica, principalmente, por la fuerte depreciación del peso frente al dólar y la caída de los mercados internacionales”.

Con respecto a septiembre de 2020, los fondos de pensiones chilenos suman unacontracción de 20.000 millones de dólares.

A nivel de flujos, las AFP registraron una desinversión neta de 314 millones de dólares en fondos extranjeros durante el noveno mes del año. Considerando estas ventas y la depreciación del portafolio internacional, los activos gestionados por las AFP fuera de Chile –a través de fondos activos y pasivos– cayó en 2.900 millones en septiembre, cerrando en 83.300 millones de dólares.

Compras y ventas

En el reportafoleo del mes, el informe de HMC refleja una salida de activos de renta fija y una compra neta en activos de renta variable, con una inversión neta de 639 millones de dólares.

En los vehículos de acciones, explica Fonseca, “las AFP volvieron a rebalancear su portafolio desde Latinoamérica hacia otros mercados”, y la región que despertó más interés entre las gestoras locales fue Europa, donde invirtieron 323 millones de dólares netos.

“Como hace mucho tiempo no sucedía, este mes Japón presentó flujos positivos por 217 millones de dólares”, resaltó también el ejecutivo, mientras que la categoría Asia ex Japón registró una entrada neta de 178 millones de dólares. Esto, agregó, se explicó por una venta de 154 millones de dólares en activos chinos y entradas de capital a vehículos invertidos en Corea del Sur, India y el segmento small cap.

Por el lado de las enajenaciones, destacan los fondos de América Latina y Brasil, donde las AFP desinvirtieron 74 y 75 millones de dólares, respectivamente, durante septiembre.

En el caso de renta fija, las ventas de vehículos extranjeros llegaron a 830 millones en el mes, con el segmento high yield liderando las desinversiones, con una desinversión de 384 millones de dólares.

“Deuda Emergente siguió con la racha vendedora que trae hace varios meses y registró salidas por 293 millones de dólares, aunque una tendencia se aprecia claramente. Dentro de este asset class, las AFP están comenzando a rotar hacia Asia ex Japón, que registró entradas por 214 millones de dólares”, agregó Fonseca.

La única clase de activo en renta fija internacional que tuvo flujos positivos durante el mes fue Convertibles, con compras por un total de 19 millones de dólares.

Pixabay CC0 Public DomainRed Zeppelin. Red Zeppelin

El mundo se enfrenta a grandes problemas de sustentabilidad, desde cambio el climático a las desigualdades sociales. Para tomar decisiones de inversión acertadas y lograr un impacto positivo significativo, en Janus Henderson Investors creen que la complejidad y los matices de los factores medioambientales, sociales y de gobernanza (ESG) exigen un enfoque activo; especialmente porque cada vez más inversores tratan de alinear sus valores personales con sus objetivos de rentabilidad financiera.

El conocimiento por parte del público de las cuestiones ESG ―y en muchos casos su experiencia práctica con ellos― han colocado la sustentabilidad en el primer plano de la agenda global. Ya sea por el aumento de la atención mediática, las temperaturas récord registradas en el oeste de EE. UU. que han dado lugar a sequías e incendios forestales o las lluvias sin precedentes que han provocado graves inundaciones en Europa, el interés público en el cambio climático se ha acelerado.

A medida en que estos problemas se han situado en primer plano, las consecuencias para el mundo real de ignorar los factores ESG se han puesto claramente de manifiesto y han aumentado la sensación de urgencia para realizar cambios transformadores. El resultado es el paso de la participación voluntaria a las leyes vinculantes, grandes necesidades de capital para apoyar el desarrollo sustentable (1)y un mayor reconocimiento del papel crucial que pueden desempeñar las finanzas sustentables en la transición.

La inversión responsable y los factores medioambientales, sociales y de gobernanza (ESG) que la sustentan han tenido varios nombres y motores a lo largo de los años. Esta evolución ha hecho que aparezcan inversores motivados para alinear sus valores personales con sus objetivos de rentabilidad financiera. Los inversores ahora pueden elegir entre diferentes enfoques adecuados a sus valores y objetivos de inversión, lo que ha provocado un aumento constante de los activos de fondos sustentables en todo el mundo.

Fuente: Todos los datos de los activos y flujos son de Morningstar Direct, Manager Research. Datos a junio de 2021. El término “sustentable” incluye fondos de integración ESG, de impacto y de sectores sustentables.

La inversión sustentable desde un punto de vista activo

La inversión sustentable puede ser difícil de llevar a cabo, debido a las dificultades de medir el impacto de los factores ESG. No consiste simplemente en evaluar los productos o servicios de una empresa, sino también su comportamiento, conducta, cadena de suministro y operaciones generales, así como el impacto de cada una en la sociedad y el medioambiente. Para tomar decisiones de inversión acertadas y lograr un impacto positivo significativo, creemos que la complejidad y los matices de los factores ESG requieren un análisis detallado y una continua interacción con las empresas.

El mundo se enfrenta a importantes problemas de sustentabilidad —del cambio climático al envejecimiento de la población y las desigualdades sociales—, los cuales requieren soluciones radicales que produzcan cambios enormes en el sistema financiero global. En Janus Henderson Investors creen que la transición a la sustentabilidad estará llena de desafíos nuevos y persistentes que abordar, así como de oportunidades que descubrir. En su opinión, los administradores activos están en condiciones de impulsar el cambio positivo en esta transición. Los que tengan enfoques basados en análisis multidimensionales, inversiones selectivas y prácticas de implicación directa deberían estar en condiciones para identificar empresas en el “lado correcto” de la disrupción sustentable, así como aquellas incapaces o reticentes a seguir el ritmo en este entorno de rápida evolución.

Para más información sobre la evolución de la inversión responsable y el compromiso de Janus Henderson con los factores ESG, descargue su infografía a continuación:

Anotaciones:

(1) La ONU calcula que se necesitan entre 5 y 7 billones de dólares anuales de aquí a 2030 para cumplir sus Objetivos de Desarrollo sustentable. Objetivos de Desarrollo sustentable de la ONU, noviembre de 2017.

Solo para uso fuera de US o con profesionales de US dando servicio a personas no US

Con fines promocionales

No disponible para distribución propia

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong (““SFC”); (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera; “(g) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (i) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Con fines promocionales.