A lo largo de los años, el desarrollo, apertura y profundización del mundo financiero ha ido creciendo en América Latina. Sin embargo, la región tiene todavía una deuda con la inclusión.

Este es el panorama que refleja el último estudio de IPSOS y Grupo Credicorp sobre la inclusión financiera en la región. En base a 8.400 entrevistas realizadas en siete países –Bolivia, Chile, Colombia, Ecuador, México, Panamá y Perú– entre mayo y junio de este año, el estudio muestra un panorama donde un 51% de las personas tienen un índice de inclusión bajo o nulo.

De un total de 100, el indicador promedio de los siete países analizados, muestra el reporte, llega a 38,3 puntos, con sólo 34% de los sondeados cayendo en la categoría de “progreso” a la inclusión y sólo un 16% incorporados plenamente en el sistema financiero.

“La inclusión financiera está en proceso. El vaso todavía está medio vacío”, advirtió el presidente de IPSOS Perú y líder de estudios de opinión pública para América Latina de la firma, Alfredo Torres, en la presentación del informe.

En esa línea, el ejecutivo agregó que “las dimensiones de acceso y uso son las más críticas”, dentro de los tres pilares que conforman el indicador de inclusión.

Variables clave

Esto, considerando que el promedio de la arista de acceso –que incluye variables como la infraestructura financiera y conocimientos de los productos– para la región fue de 33,3 puntos y el de la arista de uso –las transacciones y dinámicas de ahorro e ingresos– fue de 24,6 puntos.

Eso sí, Torres destacó que la diferencia entre el acceso y el uso sugiere un “espacio para crecer” en la industria, considerando que “esto quiere decir que hay gente que tiene acceso y que no los usa”.

Además, el ejecutivo de IPSOS destacó el alto nivel de “calidad percibida” –el tercer pilar del indicador, junto con acceso y uso–, que refleja el nivel de confianza en la industria, está en terreno positivo, promediando 57,1 puntos en la región. “Esto es una buena noticia, porque, en general, aunque la gente no use, sí hay una imagen relativamente favorable”, dijo Torres.

Además, el estudio de IPSOS y Credicorp muestra que la variable clave es la educación. Si bien hay diferencias en el nivel promedio de inclusión en distintas dimensiones –con más inclusión en hombres que en mujeres y en población urbana que rural–, el nivel educacional es la más fuerte. Mientras que los universitarios o posgrados promedian 55,1 puntos, las personas sin estudios sólo marcan 18,2 puntos.

Otro punto interesante del estudio muestra que la gente más joven tiene mejores mediciones de inclusión financiera. Esto, señala Torre, se ha visto apoyado por una mayor adopción de herramientas tecnológicas en esas generaciones.

En esa misma línea, desde Grupo Credicorp destacan el rol que la tecnología tendrá en aumentar la cobertura de la industria financiera en los países latinoamericanos.

“Hoy tenemos una oportunidad y un mecanismo muy importante: la transformación digital”, señaló el CEO adjunto del grupo y CEO del banco BCP, Gianfranco Ferrari. La cobertura de móviles es más alta que la de la industria financiera, recalcó, lo que ofrece una oportunidad.

Diferencias por país

Dentro de los siete países analizados, los mayores niveles de inclusión financiera se registraron en Panamá y Chile.

Panamá lidera la nómina, con un índice promedio de 52,2 puntos. Esto es reflejo de que un 38% de las personas están consideradas como incluídas en el sistema financiero. En el desagregado, el país centroamericano tiene puntuaciones de 46,5 en acceso, 42,2 en uso y 68 en calidad percibida.

Si bien Chile lidera en la región en acceso y uso –con puntajes de 47,1 y 52,4, respectivamente– y tiene un 37% de personas consideradas como incluídas plenamente, el país se encuentra en segundo lugar, con un indicador total de 51,6 puntos.

Esto, explica Torres, se debe a que el país andino se encuentra en último lugar en la región a nivel de confianza en el sistema, con un indicador de confianza percibida de 55,3 puntos. “Si bien la gente tiene acceso y usan mucho los servicios, es también muy crítica de estos servicios financieros. El problema ya es de una naturaleza diferente”, señala.

Por el otro lado, los países con menor nivel de inclusión financiera en la región son México y Perú. El primer país se encuentra entre los dos puntajes más bajos del vecindario en acceso (28,3), uso (20,9) y calidad percibida (55,9), con un índice de inclusión total de 35 puntos, mientras que el segundo alcanzó los 37,9 puntos, en base a indicadores de 34,2 en acceso, 22,7 en uso y 56,8 en confianza percibida.

La empresa aérea American Airlines anunció que retomará su línea entre Miami y Montevideo a partir del 18 de diciembre.

La compañía operará tres veces por semana los días domingos, miércoles y viernes saldrán vuelos desde Miami a la capital uruguaya. Por otra parte desde Montevideo serán los días lunes, jueves y sábados.

El cronograma de vuelos está marcado hasta el 26 de marzo con aviones Boeing 787-800 Dreamliner que, según la web de la compañía, están configurados con 285 asientos en cuatro clases, informó el portal Hosteltur.

Esta noticia surge junto a la cancelación de los vuelos de Eastern, que había tomado la ruta luego de que American Airlines se retirara. El servicio de Eastern estuvo marcado por cancelaciones como por ejemplo los de los días 23 y 30 de diciembre para la ruta Miami-Montevideo y los del 24 y 31 en la dirección inversa, agrega el portal especializado en turismo.

Eastern también dejará en suspenso sus vuelos desde fines de enero hasta el 10 de abril de 2022 «por razones operativas» cuando retomaría con tres frecuencias semanales, según fuentes de la empresa citadas por el diario El Observador.

Además de estas compañías, Copa Airlines agregó frecuencias entre Montevideo y Panamá que tiene como destino final EE.UU.

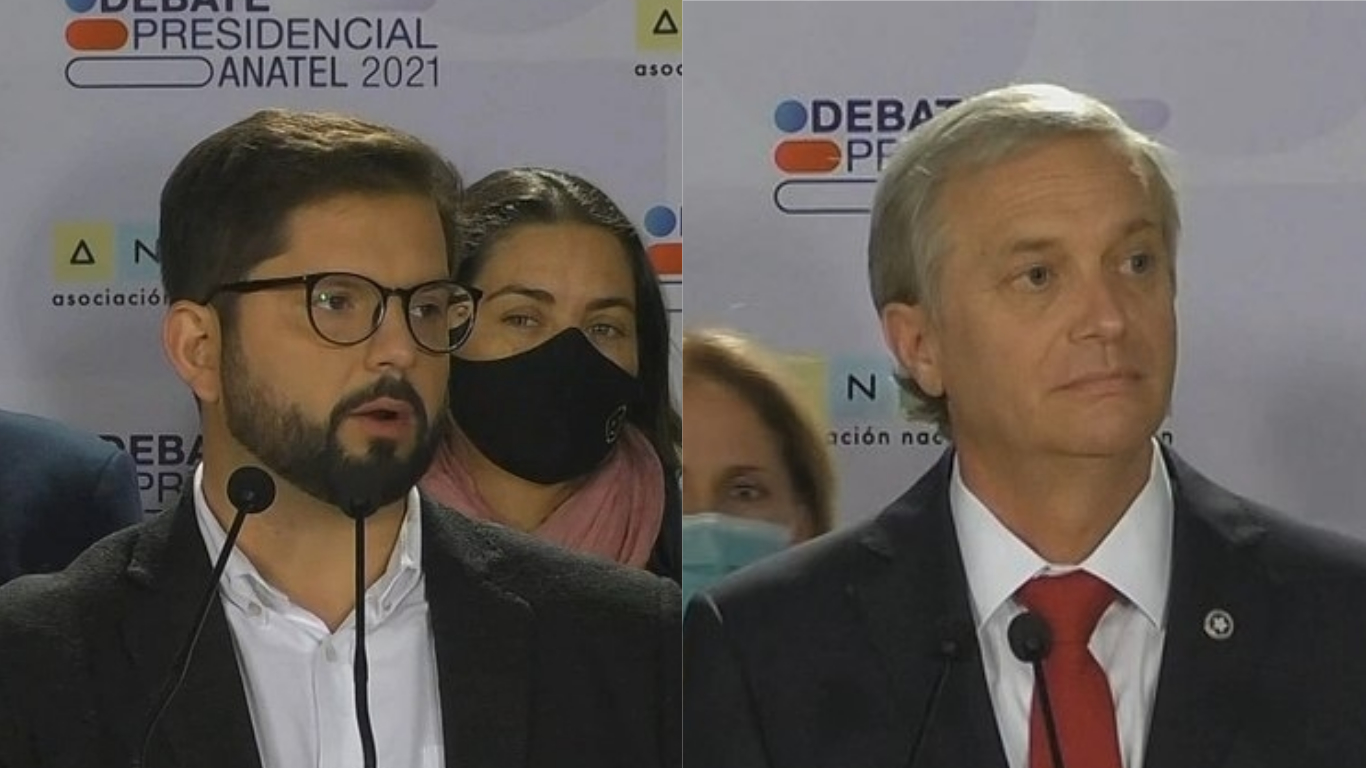

Wikimedia CommonsEl candidato del Frente Amplio, Gabriel Boric (izq), y el candidato del Partido Republicano, José Antonio Kast (der). Gabriel Boric y José Antonio Kast

Este domingo millones de chilenos acudirán a las urnas para elegir entre las dos cartas que pasaron a la segunda vuelta de las elecciones presidenciales, en una polarizada carrera entre el izquierdista Gabriel Boric y el ultraderechista José Antonio Kast.

Pero para Julius Baer, una cosa ya es segura, en base a los programas de ambos candidatos: el próximo gobierno va a ver sus gastos subir más rápido que sus ingresos.

Según señaló el banco de inversiones en su informe anual de perspectivas Latin America Update Outlook, independiente de quién gane los comicios del domingo, Chile se encamina a un deterioro en sus métricas fiscales.

“En la mayoría de los planes de los candidatos, el gasto aumentará más rápido que los ingresos del gobierno a través de los impuestos, allanando así el camino para que aumente la deuda frente al PIB”, indicó la firma europea.

A eso se suma que las condiciones financieras más estrictas debido a las subidas de tipos y los mayores costos de refinanciamiento serán vientos en contra del crecimiento.

En cuanto al otro gran proceso político que vive el país en el momento, la Convención Constituyente que actualmente se dedica a generar una nueva Constitución para el país, Julius Baer recalca que la reescritura probablemente incluirá más derechos sociales y un mayor gasto gubernamental para mejorar la distribución de la riqueza, lo que conducirá a un entorno regulatorio menos amigable.

El banco de inversiones estima que el PIB de Chile crecerá un 10% en 2021 y un 2,5% en 2022.

Panorama regional

Sobre América Latina como conjunto, el reporte de la firma indica que la región está encamina a un año de crecimiento moderado, mientras que la inflación seguirá siendo alta y solo convergerá hacia las metas de los bancos centrales en 2023.

Para este año, anticipan un crecimiento de 6,5%, y para el próximo, un 2,6%.

En relación a los bancos centrales, la firma anticipa que éstos continuarán su senda de endurecimiento en un esfuerzo por controlar la inflación y anclar las expectativas de inflación.

Además, agregaron, “persistirán los déficits presupuestarios y de cuenta corriente, aunque la asequibilidad de la deuda no planteará un problema importante”.

En cuanto a la inflación, ésta y el endurecimiento de las condiciones financieras, combinados con mayores rendimientos de los bonos del Tesoro de EE. UU., un crecimiento más lento fuera de China y un entorno político impredecible, finalmente afectarán el crecimiento y el rendimiento, manteniendo a raya a los inversores.

El banco suizo estima que la inflación en la región llegará a 12,5% en 2021 y 10,5% para el próximo.

Banorte Securities International (BSI), una empresa de servicios de corretaje y administración de inversiones con sede en Houston, anunció la expansión de su sede en EE. UU., que tendrá una oficina en el centro comercial The Galleria, además de la reubicación de la oficina satélite de la empresa en The Woodlands.

“Desde que trasladó su sede en los EE. UU. a Houston desde Nueva York, el negocio, la oferta de productos y el personal de BSI han crecido de manera espectacular. Esto llevó a la empresa a expandir su sede actual al centro comercial The Galleria (5075 Westheimer Rd, Suite 975W). La renovación, a cargo de AMB Architects, acomodará a 10 nuevos empleados y está programada para completarse en enero de 2022”, dijeron desde el banco.

“Tanto la expansión de nuestra sede en The Galleria como la reubicación de nuestra oficina en The Woodlands demuestra nuestro compromiso con Houston y las comunidades circundantes”, dijo Xavier Ibarrola, CEO de BSI, quien ha liderado la transformación de la empresa en el mercado estadounidense desde 2019.

“Desde que Banorte Securities trasladó su sede aquí hace poco más de un año, la comunidad de Houston nos ha recibido con los brazos abiertos. El crecimiento de nuestra presencia física en la comunidad nos permitirá acomodar a nuestro equipo y clientela en constante crecimiento «, añadió.

BSI estableció su presencia en The Woodlands en 2015 y se trasladará a una oficina más grande durante el primer trimestre de 2022 (9950 Woodloch Forest Drive). La ubicación albergará a 14 empleados, la mayoría de los cuales ocuparán puestos de ventas, lo que permitirá atender a un número cada vez mayor de clientes con productos y servicios personalizados.

“Ahora es el momento perfecto para que Banorte Securities expanda su presencia en EE. UU., ya que nuestra firma continúa experimentando un tremendo crecimiento”, dijo Ibarrola.

“Nuestros activos bajo administración han crecido en un 50% desde el cierre de 2019, y hemos incorporado a Pershing e Interactive Brokers como los mejores agentes de compensación y custodia para nuestro negocio internacional de administración de patrimonio y administración de activos digitales. Estas expansiones permiten a nuestro equipo hacer crecer significativamente nuestra base de clientes, tanto a nivel local como internacional”.

En los últimos meses, la firma ha lanzado una serie de nuevos productos y servicios. Banorte Securities Holdings, matriz de BSI y Banorte Asset Management, redobló su compromiso con las soluciones digitales al lanzar la herramienta de inversión digital BAM Digital tanto para inversionistas extranjeros como nacionales de EE. UU. La firma también fortaleció su conjunto de herramientas financieras integrales al agregar productos de seguros. Próximamente se ofrecerán más detalles sobre nuevos productos y servicios, como hipotecas internacionales.

Grupo Financiero Banorte es el segundo grupo financiero más grande de México. Brinda servicios a más de 21 millones de clientes a través de una extensa red que incluye más de 1.100 sucursales, más de 9.000 cajeros automáticos, más de 16,000 corresponsales y más de 162. 000 terminales de punto de venta.

El presidente BBVA, Carlos Torres Vila, y su homólogo en CAF -Banco de Desarrollo de América Latina-, Sergio Díaz-Granados, han firmado en Bogotá, Colombia, un MOU mediante el cual sumarán esfuerzos para promover el desarrollo sostenible de la región y apoyar la recuperación económica post-pandemia.

Para el presidente de BBVA, “el acuerdo con CAF es un reflejo del compromiso de BBVA con la región para impulsar la recuperación tras el COVID con un enfoque en la digitalización, en la inclusión financiera, y en la sostenibilidad”.

El acuerdo persigue incentivar, desarrollar y facilitar actividades en áreas como la financiación conjunta de proyectos, las emisiones de bonos verdes y sociales, o la ampliación de programas en moneda local. Asimismo, y en virtud de la larga experiencia de BBVA en el mundo financiero, se pretende potenciar la innovación de productos y servicios financieros con alto impacto social, el apoyo a las pymes y sociedades microfinancieras y la generación de conocimiento.

Por su parte, Sergio Díaz-Granados, presidente ejecutivo de CAF, expresó: “Nuestra alianza con BBVA implica la movilización de nuevos recursos para el financiamiento verde, algo imprescindible para que los países de la región migren hacia esquemas productivos y economías bajas en emisiones de gases contaminantes”.

Las nuevas tecnologías y el impulso en la descarbonización están transformando la actividad económica y la forma de vivir de la población, lo que representa una enorme oportunidad para transformar la sociedad y las empresas de América Latina y El Caribe, asegurando un crecimiento sostenible e inclusivo.

BBVA y CAF tienen una larga historia de colaboración y financiación de proyectos en América Latina a través del desarrollo de los mercados de capitales e iniciativas de ‘project finance’, ‘trade finance’ o líneas de financiación. El banco otorgó recientemente a CAF un préstamo por 200 millones de dólares para financiar programas de apoyo para ayudar a paliar los efectos económicos y sociales derivados de la pandemia en la región.

Grupo Bolsa Mexicana de Valores (Grupo BMV) anunció una alianza estratégica en términos de educación, con la organización SUMe Sustentabilidad para México y su socio estratégico el Green Business Certification, Inc. (GBCI).

La finalidad de este convenio es atender los grandes desafíos que enfrentan el planeta en términos del combate al cambio climático y las propias empresas en los ámbitos ambientales, sociales y de gobernanza (ESG), con el impulso de los mercados sostenibles en México.

“Con esta importante alianza que firmamos hoy con SUMe Sustentabilidad para México, refrendamos nuestro compromiso con el desarrollo de los mercados sostenibles para transitar hacia una economía mucho más amigable con el medioambiente. Es un tema que nos ocupa desde hace 10 años y que cada vez se vuelvemás relevante para el Grupo y para el sistema financiero mexicano, por lo que estoy convencido de que las acciones que llevaremos a cabo en conjunto serán muy bien recibidas”, aseguró José Oriol Bosch, director general de Grupo BMV.

Por su parte, Alicia Silva, presidenta de SUM, comentó “Para nosotros representa una sinergia que siempre debe haber entre el sector financiero y el de sustentabilidad, este trabajo conjunto significa acelerar completamente el movimiento de la sostenibilidad y avanzar contundentemente en todas las industrias y sectores.

Pixabay CC0 Public Domain. La variante ómicron actuó como una fuerte señal de venta en el mercado de ETFs

Las entradas de noviembre en fondos cotizados (ETFs) globales fueron de 77.500 millones de euros, alrededor de un 25% menos que el mes anterior. Según explican desde Amundi, esto refleja quizás el temor de los inversores a las repercusiones de la variante ómicron en las perspectivas de crecimiento económico mundial.

Los datos de la gestora indican que la renta variable norteamericana siguió siendo la clase de activo más rentable, atrayendo 43.500 millones de euros, mientras que los inversores asignaron un total de 61.800 millones de euros a la clase de activo de renta variable. En cambio, la renta fija recibió 13.600 millones de euros, con 10.900 millones en estrategias de bonos soberanos y 2.700 millones en deuda corporativa.

Aunque los flujos de los ETFs de renta variable registrados en Europa y EE.UU. destinados a la renta variable japonesa se mantuvieron estables, los inversores asiáticos retiraron 3.800 millones de euros de esta clase de activo. También se produjeron salidas de 3.600 millones de euros de la renta fija de la región.

Flujos europeos

Aunque las entradas netas en los ETFs de renta variable registrados en Europa fueron positivas, con 8.000 millones de euros, la última semana de noviembre, cuando se anunció el descubrimiento de la variante ómicron, fue muy diferente a las anteriores. En los últimos siete días del mes, se produjeron salidas de 2.200 millones de euros de los ETFs de renta variable registrados en Europa, mientras que la semana anterior se produjeron entradas de 3.600 millones de euros. “En otras palabras, la variante ómicron actuó como una fuerte señal de venta”, afirman desde Amundi.

La renta variable norteamericana siguió siendo la estrategia más popular, sumando 3.600 millones de euros, mientras que los índices globales captaron 3.200 millones de euros. Se produjeron salidas de 537 millones de euros en la renta variable de la zona euro. La gestora destaca que China fue el país más popular, sumando 636 millones de euros.

Además, la cumbre de la COP26 celebrada a principios de mes pareció reforzar la popularidad de las estrategias sostenibles, ya que los índices climáticos captaron 1.100 millones de euros. Los fondos ESG sumaron 7.500 millones de euros, con 2.500 millones asignados a índices globales y 1.700 millones a estrategias norteamericanas. En otras palabras, casi el 80% de las asignaciones de los índices globales se destinaron a estrategias ESG y alrededor del 50% de los flujos norteamericanos se invirtieron en productos sostenibles.

Aunque los inversores retiraron 2.200 millones de euros de las estrategias de renta variable a finales de noviembre, siguieron asignando a los fondos ESG, que ganaron 873 millones de euros en el mismo periodo. Se produjeron salidas netas de smart beta de 222 millones de euros, y las estrategias value perdieron 1.100 millones de euros, “lo que es comprensible dada la preocupación por la variante de ómicron en relación con el crecimiento mundial”, matizan desde la gestora.

Respecto a la renta fija, al igual que las tendencias observadas a nivel mundial, la deuda pública registrada en Europa fue la clase de activo de renta fija más popular, captando 2.100 millones de euros. Por su parte, la renta fija corporativa sumó 1.700 millones de euros.

Según explican desde la gestora, las estrategias de bonos ligados a la inflación de EE.UU. fue la clase de activo de deuda pública más popular, con 544 millones de euros. Esto reflejó el cambio de lenguaje de la Fed, que afirmó que la inflación debería considerarse «no tan transitoria».

Los datos de Amundi reflejan que la renta fija corporativa europea ganó 1.700 millones de euros, con las estrategias corporativas de la zona euro sumando 620 millones de euros en el mes, mientras que los fondos financieros globales fueron los segundos más importantes, con 370 millones de euros.

“Estas cifras ocultan un comportamiento diferente entre la deuda investment grade y high yield. En la primera semana de noviembre, ambos tipos de deuda corporativa obtuvieron importantes flujos de entrada. En la segunda semana, el high yield siguió teniendo un buen comportamiento, mientras que el investment grade se estancó. En la tercera semana, esta tendencia se invirtió y los títulos de deuda investment grade obtuvieron buenos resultados, mientras que los títulos de deuda high yield experimentaron pequeñas salidas. En la última semana, cuando se anunció la variante ómicron, la deuda high yield experimentó salidas de 500 millones de euros, mientras que la de investment grade ganó 400 millones de euros”, explica la gestora.

Por último, su informe mensual destaca que las estrategias de renta fija sostenible se comportaron bien, sumando 1.500 millones de euros, con los fondos financieros globales ganando 370 millones de euros, mientras que los corporativos de la zona euro ganaron 325 millones de euros.

Foto cedida. La inflación y la variante ómicron complican el papel del BCE en su reunión más esperada del año

Continúa el turno de reuniones de los bancos centrales. Ayer comenzó la Fed y mañana le toca al Banco Central Europeo (BCE). Los mercados, analistas, gestoras e inversores tienen importantes expectativas en esta reunión ya que el pasado octubre Lagarde aplazó cualquier cambio hasta las perspectivas de diciembre, tras publicar sus proyecciones macroeconómicas hasta 2024.

En concreto, se espera que el BCE informe sobre si el Programa de Compras de Emergencia Pandémica (PEPP) finaliza y también cuándo se volverá a calibrar el Programa de Compra de Activos (APP). También se espera una actualización de la guía futura, sobre el vínculo entre el momento de la terminación de APP y el primer aumento de tipos. “En la actualidad, el BCE compra alrededor de 70.000 millones de euros al mes en el marco del PEPP, más 20.000 millones de euros al mes en el marco del Programa de Adquisición de Activos (APP) regular, un ritmo que creemos que se mantendrá en general durante el primer trimestre del próximo año. Aunque no tenemos una opinión firme sobre la combinación de acrónimos de compra de activos más allá de marzo de 2022, seguimos pensando que el Consejo de Gobierno evitará un efecto precipitado en las compras de activos y optará por reducir gradualmente el ritmo de los actuales 90.000 millones de euros al mes hasta una tasa estable de entre 40.000 y 60.000 millones de euros al mes durante el segundo trimestre del próximo año. Esto podría adoptar la forma de una dotación de transición de entre 200.000 y 300.000 millones de euros durante nueve meses”, indica Konstantin Veit, gestor de carteras de PIMCO.

Respecto a las perspectivas sobre subida de tipos, Gilles Moëc, economista jefe de la gestora de fondos AXA Investment Managers, considera que se verá una postura muy consensuada. “Lo que probablemente sea consensuado dentro del Consejo de Gobierno se no subir tipos en 2022. El debate entre halcones y palomas se ha vuelto muy público, pero todavía se centra directamente en la flexibilización cuantitativa. Si el aumento de tipos no está sobre la mesa, entonces probablemente sea aceptable para la mayoría del Consejo continuar con la flexibilización cuantitativa hasta finales del 2022; terminar antes de eso dificultaría que el mercado no comience a aumentar los precios el próximo año, ya que lo hizo por un corto tiempo a finales de octubre-principios de noviembre”.

Pero la reunión de mañana y la posterior rueda de prensa son todavía más interesantes si tenemos en cuenta que la evolución al alza de la inflación y la nueva variante del coronavirus, ómicron, han complicado, un poco más, el escenario al BCE. Sin duda, las cosas han cambiado desde octubre. En opinión de Philippe Waechter, economista en jefe de Ostrum AM, se puede afirmar que los bancos centrales están atrapados en un estricto marco de referencia que ellos mismos han implementado. “Con el fin de salir de la política monetaria acomodaticia, el esquema es primero detener la compra de activos antes de cualquier alza a la tasa de interés. Esto brinda cierta inercia al proceso de toma de decisión y una incapacidad de intervenir tan pronto como sea necesario”, señala Waechter.

Franck Dixmier, CIO Global de Renta Fija en Allianz Global Investors, espera que el BCE de detalles en su próxima reunión sobre una nueva etapa de su política monetaria, que había calificado de «contundente y persistente». «Esperamos que el banco central comunique la necesidad de mantener su política monetaria voluntaria para seguir apoyando a la economía y lograr su meta de inflación del 2% a medio plazo. Lagarde también debería insistir en mantener herramientas flexibles para asegurar la correcta transmisión de la política monetaria y evitar cualquier riesgo de fragmentación financiera, pero también para mantener amplios márgenes de maniobra. Es probable que Lagarde no quiera comprometerse a largo plazo, dado el pico de inflación actual y las tensiones dentro del Consejo de Gobierno», comenta.

Para Ulrike Kastens, economista de DWS, tampoco es probable que el BCE apueste por una “salida rápida” de su política monetaria expansiva. Sin embargo, como el resto, sí espera que sea una reunión “menos insulsa”. Según recuerda, en pocas ocasiones como en esta los miembros del BCE han estado tan divididos sobre la futura orientación de la política monetaria. “Las previsiones sobre la evolución futura de la inflación son controvertidas y algunos miembros, como es el caso del economista jefe Philip Lane, temen mayores riesgos de inflación a medio plazo. Además, existe un alto grado de incertidumbre sobre la evolución de la pandemia, -con altas cifras de contagio incluso antes de la propagación de la variante ómicron-, que podría seguir pesando sobre las perspectivas económicas. En este contexto, muchos miembros del BCE hacen un llamamiento a no comprometer demasiado el rumbo de la política monetaria. Sin embargo, y a la luz de la ya elevada incertidumbre de las previsiones, el BCE no debería inquietar aún más a los participantes del mercado siendo demasiado impreciso”, afirma Kastens.

Sin embargo, es poco probable que el BCE siga el mismo enfoque y ritmo que la Fed, sobre todo en su cambio de retórica respecto a la inflación. “Los miembros del BCE insisten en que siguen evaluando el actual repunte de la inflación como transitorio por la conocida trinidad de efectos de base, el aumento de los precios de la energía y los cuellos de botella. Las presiones salariales siguen siendo bajas y las expectativas de inflación están ancladas. Sin embargo, el BCE tendrá que mejorar sus proyecciones de inflación y los miembros del Consejo de Gobierno hacen cada vez más hincapié en los riesgos al alza, siendo los efectos de segunda ronda una señal clave a tener en cuenta. Una subida de tipos en 2022 sigue siendo muy improbable, pero nuestra hipótesis base de que no habrá cambios en los tipos en 2023 está cada vez más cerca”, apunta Martin Wolburg, economista senior de Generali Investments.

Inflación y pandemia

Como ocurre con la Fed, las perspectivas que tenga el BCE sobre la inflación serán claves porque sobre ellas calibrará su programa de compras de activos. “Por primera vez, el BCE publicará también proyecciones para 2024. Con las tasas de inflación de octubre y noviembre, que se dispararon del 4,1% al 4,9%, parece evidente que el próximo año también podría comenzar con tasas elevadas, incluso teniendo en cuenta una previsible relajación de los precios de la energía y una moderación gradual de los cuellos de botella de la oferta. Para 2022, esperamos un ajuste significativo de las previsiones de inflación del BCE hasta situarlas muy por encima del 2,0%. En cambio, para las perspectivas a medio plazo de 2023 y 2024, el BCE podría mantenerse en su línea y publicar proyecciones de inflación por debajo del 2,0%.

Para Waechter, el otro aspecto cuestionable de la política monetaria es tomar en cuenta demasiado sistemáticamente las expectativas y reacciones de los actores económicos. “Esto se refleja en el deseo de los bancos centrales de indicar lo que están por hacer en el futuro (proyecciones) con el fin de orientar las expectativas para que el anuncio de alguna medida no vaya a crear una ruptura. Janet Yellen hizo esto notablemente después de diciembre de 2015. Este método, sin embargo, reduce drásticamente la capacidad de los bancos centrales de intervenir con rapidez”, añade.

Respecto al impacto que tiene la situación actual de la pandemia con una nueva variante en circulación, las gestoras destacan que tendrá un efecto negativo en la actividad, dadas las nuevas restricciones puestas en marcha. “El BCE tomará una decisión sobre el final del PEPP el jueves, manteniendo abiertas todas las opciones para poder aumentar el APP de forma temporal o más duradera. La decisión TLTRO es menos urgente, pero el importe pendiente de las operaciones de financiación (2,2 billones de euros) nunca podrá refinanciarse en los mercados, en particular para los bancos más frágiles del sur de Europa”, matiza Axel Botte, estratega global de Ostrum AM.

En opinión de Moëc,si la variante sudafricana impone restricciones de movilidad significativas que frenan el crecimiento, entonces sus nuevas proyecciones podrían estar «muertas a la llegada». A lo cual añade: “Más allá de las preguntas sobre la respuesta de la economía real, la aparición de la variante ya ha provocado una caída significativa en el precio del petróleo, con el Brent finalmente descendiendo marcadamente por debajo de los 80 dólares el barril el viernes. Otro problema para el BCE es que la depreciación del euro podría detenerse a medida que el mercado revalúe sus anticipaciones sobre la trayectoria de la Fed. Ambos acontecimientos pueden reducir seriamente la inflación de la zona del euro”.

Con todos estos elementos sobre la mesa, Tomasz Wieladek, economista internacional en T. Rowe Price, apunta: «Lo ideal sería que el BCE esperara hasta febrero o marzo para tomar una decisión sobre el futuro del programa ampliado de compras de activos ya que la incertidumbre de ómicron podría resolverse para entonces y los efectos de base deberían dar al Consejo de Gobierno la confianza de que la inflación está bajando realmente. Sin embargo, parece que el BCE está decidido a tomar una decisión sobre el futuro de este programa el jueves».

En la segunda y última parte de este número de sinología, explicamos otra escuela de pensamiento sobre las razones por las que es poco probable que las recientes medidas reguladoras sean un intento de Xi Jinping de hacer retroceder al sector privado de China. La segunda cree que, más que un intento de frenar el sector privado, los cambios regulatorios de Xi forman parte de un esfuerzo por abordar importantes preocupaciones socioeconómicas, como la desigualdad de ingresos y el acceso desigual a la educación y la atención sanitaria.

Desde la década de 1980, muchas de las reformas económicas de China se han inspirado en la experiencia estadounidense, incluyendo el apoyo al desarrollo industrial con infraestructuras públicas y barreras comerciales para proteger a los sectores nacientes. El Partido también ha extraído lecciones de los fracasos de la política estadounidense. En el sector inmobiliario, por ejemplo, los reguladores chinos han exigido a los compradores de viviendas una gran cantidad de dinero en efectivo y han limitado la titulación de hipotecas.

Recientemente, Xi ha observado que el aumento de la desigualdad en EE.UU. condujo a la polarización social y luego política, lo que llevó al estancamiento gubernamental sobre las medidas para resolver esos problemas. En su discurso de agosto, Xi dijo: «Algunos países están divididos entre ricos y pobres, y la clase media se ha derrumbado, lo que ha llevado al desgarro social, la polarización política y el populismo. Las lecciones son muy profundas».

A Xi le preocupa que, aunque China se haya enriquecido mucho, se enfrente a problemas de desigualdad similares a los de Estados Unidos.

Una larga historia de más intervención gubernamental en la economía

La preocupación del Partido por la «prosperidad común» no es nueva. Tampoco lo es la inclinación del Partido a utilizar una mano más visible para guiar el desarrollo económico. Desde los primeros tiempos de la reforma, China ha adoptado un enfoque del capitalismo más europeo que estadounidense.

La intervención general del gobierno se diseñó a menudo para apoyar a los trabajadores. Durante la década que va de 2005 a 2015, el salario mínimo se incrementó en una tasa de dos dígitos cada año, con lo que el Partido parecía decir que no valoraba los trabajos que no pagaban un salario digno.

Durante mucho tiempo, la intervención del gobierno en sectores específicos solía apoyar a las empresas estatales, como la financiación del desarrollo de un avión civil de pasajeros, las centrales nucleares, la transmisión de electricidad y las telecomunicaciones de banda ancha móvil. Pero, más recientemente, algunas intervenciones han beneficiado a los empresarios.

Aceleración de la intervención ahora

En los últimos meses, el alcance y el ritmo de la intervención gubernamental en la economía se ha acelerado considerablemente. Creo que hay varias razones para esta aceleración.

Como se ha señalado anteriormente, Xi ha estado hablando de políticas diseñadas para promover la «prosperidad común» desde poco después de convertirse en jefe del Partido en 2012, y desde entonces se tomaron una serie de modestas medidas reguladoras cada año. Por ejemplo, la reducción de la exposición de los niños a los juegos en línea, o de la venta de licores caros, o del precio de los medicamentos. En cada caso, las mejores empresas adaptaron sus planes de negocio y prosperaron en el nuevo entorno normativo.

Sin embargo, el progreso general hacia la «prosperidad común» fue limitado, y es posible que Xi se haya alarmado al ver que problemas socioeconómicos similares conducen a una mayor polarización social y política en muchos países desarrollados. A menudo, esos gobiernos se esforzaron por abordar los problemas de la desigualdad. A veces, los problemas conducen a la agitación social.

Es posible que Xi haya querido actuar de forma más agresiva hace unos años, pero es posible que se haya contenido cuando la retórica de la guerra comercial y los agresivos aumentos de los aranceles por parte de Washington suscitaron preocupaciones sobre la capacidad de la economía china para absorber los efectos secundarios negativos a corto plazo de las nuevas regulaciones. Entonces, justo cuando estaba claro que los aranceles tenían poco impacto en China, surgió el COVID-19.

El actual impulso normativo puede reflejar un cálculo de Xi de que la economía china está ahora lo suficientemente sana y estable como para gestionar los cambios. Es probable que Xi también quiera poner en marcha los elementos políticos de su programa de «prosperidad común» antes del 20º Congreso del Partido del próximo otoño, cuando es probable que los dirigentes del PCC le concedan un tercer mandato de cinco años.

Beneficios potenciales de las regulaciones destinadas a promover la prosperidad

Si las regulaciones destinadas a promover la «prosperidad común» se aplican de forma razonablemente eficaz, existen importantes beneficios potenciales para la economía china y, por tanto, para el Partido.

Si se reduce la desigualdad de ingresos y se mejora el acceso a la sanidad y la educación, se reduciría el riesgo de inestabilidad social y política a largo plazo.

Unos salarios más altos para los trabajadores poco cualificados apoyarían el consumo interno, la mayor parte de la economía china.

El freno a las prácticas anticompetitivas de las grandes empresas apoyaría el desarrollo de las pequeñas y medianas empresas, que emplean a la mayoría de la mano de obra china.

La reducción de la incertidumbre sobre el entorno normativo, por ejemplo, aclarando lo que constituye prácticas anticompetitivas, permitiría a las empresas ajustar sus modelos de negocio con más confianza.

Riesgo potencial: ¿la regulación acabará con el espíritu empresarial y la innovación?

La mayoría de los empresarios chinos desconfían menos que sus homólogos estadounidenses de la intervención del Estado, por lo que los cambios normativos no les parecen alarmantes.

Los empresarios chinos entienden que el Partido apoyará sus esfuerzos para crear puestos de trabajo y enriquecerse, siempre y cuando los empresarios acepten que no pueden utilizar su riqueza y su fama para desafiar al Partido en cuestiones políticas y de gobierno. (No es de extrañar que el Partido haya intervenido recientemente después de que dos conocidas empresas privadas cuestionaran o ignoraran los consejos de los reguladores).

También es probable que la mayoría de los empresarios acepten y se adapten a las nuevas normas del Partido, como lo han hecho en el pasado. Parece que los inversores chinos ya lo han hecho. Este año, el principal índice de renta variable nacional ha superado con creces los índices globales de China, dominados por los inversores extranjeros.

El mayor riesgo: ¿una mala aplicación frenará inadvertidamente el crecimiento?

Los riesgos de los cambios normativos de Xi Jinping sobre la «prosperidad común» no provienen de sus objetivos, que se centran en la reducción de la desigualdad, en lugar de hacer retroceder las reformas basadas en el mercado. El mayor riesgo es que las regulaciones diseñadas para lograr estos admirables objetivos se apliquen mal, creando consecuencias negativas no deseadas que inhiban la creación de empleo en el sector privado y el crecimiento económico.

Una de las preocupaciones es que, dado que el gobierno chino puede actuar con rapidez, sin los controles y equilibrios de los partidos de la oposición y la transparencia creada por una prensa libre, a menudo no articula claramente sus objetivos políticos, lo que provoca incertidumbre y confusión.

La dirección del Partido ha reconocido este error, con una ventisca de declaraciones y discursos que explican sus objetivos, pero sólo meses después de lanzar los cambios normativos.

Lo más preocupante es que los reglamentos suelen ser redactados por funcionarios del gobierno central que no tienen experiencia comercial, y con poca aportación de la comunidad empresarial. Estas normativas son aplicadas por funcionarios locales que reciben firmes mandatos políticos y poca flexibilidad para responder a las condiciones del mercado. Además, las normativas de los distintos departamentos se solapan a menudo sin tener en cuenta el impacto combinado que puede tener en una industria.

La actual escasez de electricidad en China es un buen ejemplo. Recientemente se han puesto en marcha varias políticas de «prosperidad común», todas ellas con objetivos admirables: mejorar la seguridad en las minas de carbón, reducir la corrupción en la industria del carbón, aumentar la eficiencia energética y reducir las emisiones. Pero el impacto de los funcionarios locales que presionan con fuerza para cumplir sus objetivos de rendimiento en todas estas áreas al mismo tiempo, combinado con el aumento de la demanda de energía a medida que el sector manufacturero se recupera de la COVID, mientras que las condiciones climáticas limitan la producción de los generadores hidroeléctricos y eólicos, creó una tormenta regulatoria perfecta.

Una vez que se hicieron evidentes las consecuencias negativas de esta tormenta regulatoria, los funcionarios centrales respondieron como era de esperar, dando instrucciones a los gobiernos locales para que suavizaran la aplicación de las nuevas normas y dieran prioridad a la producción de carbón y a la generación de electricidad. Los admirables objetivos no se han abandonado, pero se perseguirán de una forma menos agresiva que (esperemos) no cree más caos involuntario.

El sistema político leninista de China es propenso a «exagerar». Pero, en el ámbito económico, los dirigentes del Partido parecen ser conscientes de este problema y, por lo general, se apresuran a cambiar de rumbo para evitar que las consecuencias negativas a corto plazo descarrilen el crecimiento a largo plazo. Los datos macroeconómicos de las últimas décadas reflejan la capacidad y la voluntad del Partido de corregir el rumbo en materia económica.

Por eso creo que la mayor probabilidad es que haya incertidumbre y volatilidad a corto plazo, mientras el Partido afina su enfoque normativo. Pero a largo plazo, incluso los esfuerzos imperfectos para reducir las tensiones socioeconómicas a las que se enfrentan la mayoría de las naciones probablemente mejoren las probabilidades de un crecimiento económico saludable y la estabilidad social en China.

Disclaimer Los puntos de vista y la información que se exponen en este informe corresponden a la fecha de su publicación, están sujetos a cambios y pueden no reflejar las opiniones actuales. Los puntos de vista expresados representan una evaluación de las condiciones del mercado en un momento determinado, son sólo opiniones y no deben considerarse como asesoramiento de inversión en relación con una inversión concreta o con los mercados en general. Dicha información no constituye una recomendación para comprar o vender valores o vehículos de inversión específicos. La inversión conlleva riesgos. Invertir en mercados internacionales y emergentes puede implicar riesgos adicionales, como la inestabilidad social y política, la falta de liquidez del mercado, las fluctuaciones de los tipos de cambio, un alto nivel de volatilidad y una regulación limitada. La inversión en pequeñas y medianas empresas es más arriesgada y volátil que la inversión en grandes empresas, ya que pueden ser más volátiles y menos líquidas que las grandes empresas. Los resultados pasados no garantizan los resultados futuros. La información contenida en el presente documento se ha obtenido de fuentes que se consideran fiables y precisas en el momento de la compilación, pero no se ofrece ninguna representación o garantía (expresa o implícita) en cuanto a la exactitud o integridad de esta información. Matthews Asia y sus afiliados no aceptan ninguna responsabilidad por las pérdidas directas o consecuentes causadas por el uso de esta información.

Usted debe considerar los objetivos de inversión, los riesgos, los cargos y los gastos de los Fondos de Matthews Asia cuidadosamente antes de tomar una decisión de inversión. Esta y otra información sobre los Fondos está contenida en el folleto o en el folleto resumido, que también puede obtenerse llamando al 800-789-ASIA (2742). Lea detenidamente el folleto antes de invertir o enviar dinero, ya que en él se explican los riesgos asociados a la inversión en mercados internacionales y emergentes. Entre ellos se encuentran los riesgos relacionados con la inestabilidad social y política, la falta de liquidez del mercado y la volatilidad de las divisas. Invertir en valores extranjeros puede implicar ciertos riesgos adicionales, fluctuaciones de los tipos de cambio, menor liquidez, mayor volatilidad y menor regulación. Las inversiones en renta fija están sujetas a riesgos adicionales, incluidos, entre otros, los riesgos de tipo de interés, de crédito y de inflación. Los fondos de un solo país y los fondos sectoriales pueden estar sujetos a un mayor grado de riesgo de mercado que los fondos diversificados debido a la concentración en un sector o región geográfica específicos. Invertir en pequeñas empresas es más arriesgado y más volátil que invertir en grandes empresas. Las pandemias y otras emergencias de salud pública pueden dar lugar a la volatilidad y la perturbación del mercado.

Matthews Asia es la marca de Matthews International Capital Management, LLC y sus filiales directas e indirectas.

Los Fondos Matthews Asia son distribuidos en los Estados Unidos por Foreside Funds Distributors LLC, Berwyn, PA

Los fondos Matthews Asia son distribuidos en América Latina por Picton S.A.

2021 Matthews International Capital Management, LLC

Pixabay CC0 Public Domain. abrdn amplía su gama sostenible con el lanzamiento del Emerging Markets Sustainable Development Corporate Bond Fund

abrdn ha anunciado el lanzamiento del fondo Emerging Markets Sustainable Development Corporate Bond. La gestora destaca que el fondo, bajo el artículo 9 del reglamento SFDR, es uno de los primeros en el mercado de deuda emergente en tener un objetivo de inversión sostenible.

Según explican, la estrategia asigna capital a empresas que contribuyen positivamente a los 17 Objetivos de Desarrollo Sostenible (ODS) de la ONU. Su finalidad es ofrecer «beneficios con propósito» invirtiendo en bonos de empresas que aporten soluciones a algunos de los mayores retos a los que se enfrenta el mundo en la actualidad, como el cambio climático, la creciente desigualdad social y la producción y el consumo insostenibles.

La gestora recuerda que los mercados emergentes necesitan actualmente más de 2,5 billones de dólares al año en inversiones adicionales para cumplir los ODS en 2030. En este sentido, sostiene que las necesidades son especialmente acuciantes en materia de inclusión financiera, seguridad alimentaria, acceso a la sanidad, infraestructuras básicas y mitigación y adaptación al cambio climático, incluidas las energías renovables, las ciudades con bajas emisiones de carbono y la gestión sostenible de los bosques.

El fondo, gestionado por Samuel Bevan, Siddharth Dahiya y Kevin Craig, del equipo de deuda de mercados emergentes de abrdn, forma parte de una gama de desarrollo sostenible ya establecida. A través de una participación activa (engagement), el equipo busca impulsar un cambio positivo y aumentar su alineamiento con los ODS. Esto se determina en función del marco de inversión en ODS de ocho pilares establecido por abrdn, que se lanzó en 2017 y que ya utilizan sus fondos hermanos de la gama: Asian Sustainable Development Equity Fund y Emerging Markets Sustainable Development Equity Fund. Este último celebra este mes su primer aniversario con éxito.

“Hay muchos retos mundiales que pueden abordarse mediante la asignación de capital al desarrollo sostenible. Nuestro análisis en profundidad y nuestro compromiso proactivo nos permiten identificar e invertir en empresas que aportan soluciones sostenibles que están positiva y materialmente alineadas con los Objetivos de Desarrollo Sostenible de la ONU. El producto final es una cartera diversificada de emisores de alta calidad de los mercados emergentes que pueden ofrecer el doble resultado de una rentabilidad superior a la del mercado y un impacto social positivo. Este fondo ofrece a los inversores convencionales la oportunidad de alinear sus inversiones con su brújula moral, al tiempo que satisfacen las necesidades de desarrollo del mundo”, ha destacado Samuel Bevan, Investment Director de abrdn.

Por su parte, Siddharth Dahiya, Head of Emerging Market Corporate Debt de abrdn, ha añadido: “Creemos que los inversores son cada vez más conscientes de los retos a los que se enfrenta el mundo hoy en día y de cómo su dinero puede invertirse para tener un verdadero impacto. Esta nueva estrategia es una de las primeras en el mercado de deuda emergente que tiene un objetivo de inversión sostenible, complementando la ya establecida gama de fondos Artículo 9 de abrdn y ampliando el conjunto de nuestros productos de inversión sostenible que ofrecemos a nuestros clientes”.