Con motivo de la celebración de la Navidad, Citibanamex presenta la muestra Nacimientos. Arte y tradición popular, que se presentará simultáneamente en cuatro sedes, tanto en la Ciudad de México como en Guanajuato, y cada una incluirá diferentes representaciones que los Grandes Maestros del Arte Popular realizan sobre esta importante tradición.

En las exposiciones de la Estación Basílica del Metro de la Ciudad de México, así como en el Museo Hermenegildo Bustos y la Galería Mariana de Guanajuato, el público visitante podrá realizar una lectura de la representación del nacimiento de Jesús en la sorprendente narrativa de los célebres árboles de la vida de Metepec, Estado de México; la maestría en la elaboración de figuras de barro modelado y moldeado de Tlaquepaque y en la calidez del barro bruñido de Tonalá, Jalisco.

Asimismo, admirará las sorprendentes muestras de ejecución de las técnicas del barro de Atzompa y del barro negro de San Bartolo Coyotepec, y la precisión de las maderas talladas y policromadas de San Agustín de las Juntas, Oaxaca; la gracia y el majestuoso colorido de la madera esculpida y laqueada de Temalacatzingo, Guerrero. De igual manera apreciarán los prodigios de las figuras de cera de Salamanca, Guanajuato y la plumaria de factura precisa tal como se hacían en los talleres del siglo XVI.

Mientras que en el Palacio de Cultura Citibanamex – Palacio de Iturbide, en la Ciudad de México, se presenta una selección de nacimientos de la región iberoamericana en donde destacan la talla y los estufados de Sevilla y Ecuador, o el barro colorido de Portugal y las piezas producto del ingenio de los maestros artesanos de Ayacucho, Perú, entre muchas más.

Las exposiciones Nacimientos. Arte y tradición popular muestran el trabajo de los Grandes Maestros del Arte Popular Mexicano e Iberoamérica, reconocidos y galardonados por su ejecución sorprendente, que invitan a disfrutar de las fiestas decembrinas y la tradición de los nacimientos.

Los demócratas habían diseñado un proyecto de ley de 1,75 billones de dólares (trillions según el idioma anglosajón) como estimulo para reducir la brecha económica y reactivar al país luego tras la pandemia.

Sin embargo, el senador de Virginia Occidental, Joe Manchin, se manifestó en contra del paquete económico emblema del presidente Joe Biden, y dejó a entrever que votará en contra el domingo, antes del cierre del año.

De esta manera, los estadounidenses ricos escaparán de cualquier aumento de impuestos, ahorrando al 0,1% superior cientos de miles de millones de dólares durante la próxima década.

Los tres artículos más costosos del proyecto de ley para los súper ricos, incluida una sobretasa sobre los ingresos superiores a 10 millones de dólares, recaudarían más de 640.000 millones durante la próxima década.

Esta declaración de Manchin llevó a que Goldman Sachs recorte las previsiones trimestrales del producto interior bruto (PIB) de Estados Unidos para 2022.

La compañía apunta a un recorte al 2% en el primer trimestre frente al 3% anterior, del 3% en el segundo trimestre frente al 3,5% previo y del 2,75% en el tercer trimestre desde el 3% anterior.

Aunque muchas de las propuestas fiscales más radicales de los demócratas se redujeron o se abandonaron en las negociaciones, el proyecto de ley sería «un paso significativo para reducir la desigualdad», dijo Carl Davis, director de investigación del Instituto de Política Económica y Tributaria de izquierda citado por Bloomberg.

Un análisis del grupo estimó que los cambios del plan al crédito tributario por hijos y al crédito tributario por ingresos del trabajo aumentarían los ingresos de la quinta parte más pobre de los estadounidenses en más de un 10%.

Los republicanos, que se oponen uniformemente al proyecto de Biden, se alegraron de que pudiera fallar. “El regalo de Navidad más grande que los demócratas de Washington podrían darle al pueblo estadounidense es acabar con su imprudente juerga de impuestos y gastos”, dijo el líder republicano del Senado, Mitch McConnell, en un tuit.

La pandemia ha acelerado la desigualdad, y el 1% superior ahora controla más del 32% de la riqueza de EE.UU., el más alto desde al menos fines de la década de 1980, según estimaciones de la Fed. Si bien su participación ha aumentado 2,4 puntos desde principios de 2020, la parte de la riqueza en poder de la clase media, los percentiles 50 a 99, ha caído, asegura el informe de Bloomberg.

Un aspecto positivo es que el alivio de la pandemia ha ayudado a la mitad más pobre de los hogares estadounidenses a aumentar un poco sus ahorros. El 50% inferior de los estadounidenses ahora posee el 2,5% de la riqueza estadounidense, un aumento de 0,7 puntos desde principios de 2020 y la proporción más alta desde 2004.

Mientras tanto, los estadounidenses más ricos han cosechado enormes beneficios. El patrimonio neto de los estadounidenses en el Índice de multimillonarios de Bloomberg, una clasificación diaria de las 500 personas más ricas del mundo, ha aumentado un 45% desde principios del año pasado. Los 169 multimillonarios estadounidenses de la lista ahora valen 3,5 billones de dólares, más que la mitad inferior de los estadounidenses juntos.

En este contexto, los ricos estaban preparados para lo peor por parte de Biden y los demócratas. Pero los legisladores se vieron obligados a abandonar propuestas para casi duplicar la tasa máxima sobre las ganancias de capital, cerrar lagunas como las reglas de intereses transferidos que benefician a los administradores de capital privado y dificultar la transferencia de grandes cantidades de riqueza a herederos libres de impuestos.

Por otro lado, los futuros de los principales índices de acciones en EE.UU. operaron al alza en la mañana de este martes, dice un informe de Puente al que accedió Funds Society.

En la rueda de ayer, el Dow Jones cayó un 1,2%, el S&P 500 un 1,1%, y el Nasdaq un 1,2%. Por su lado, el rendimiento del bono del Tesoro americano a 10 años se ubicó en 1,45%.

La cautela recientemente exhibida por los inversores está mayormente relacionada a los siguientes factores:

1- La postura más restrictiva en política monetaria mostrada por los principales bancos centrales del mundo.

2- La mayor transmisibilidad de la variante de COVID-19, Ómicron, junto con el riesgo de nuevas restricciones a la movilidad.

3- El rechazo del programa fiscal de la administración de Joe Biden en EE.UU., que planteaba un cuantioso estímulo a la actividad económica.

Yendo al detalle de algunos aspectos, los casos de la variante Ómicron en EE.UU. llegaron a un 73% de los casos totales de COVID-19, tras haber aumentado 3% la semana pasada.

En medio de un mayor nivel de volatilidad, para las posiciones de renta variable luce adecuado priorizar rubros de calidad, enfocados en compañías con excelentes métricas financieras, alto valor de la marca, y con poder de fijar precios en los distintos productos o servicios a los que se dediquen, aseguran los expertos de Puente.

A medida que el mundo se ha recuperado del impacto de la pandemia, los consumidores y los inversores están descubriendo que los desafíos en las cadenas de suministro están afectando la disponibilidad y los precios de los bienes. Y a medida que nos adentramos en el período de vacaciones, el repunte estacional del consumo puede exacerbar la escasez, señala una nota de MSCI firmada por Ana Harris, Executive Director, MSCI Index Product y Mehdi Alighanbari, Executive Director, MSCI Research.

Los inversores están trabajando para incorporar estos desafíos en la toma de decisiones, incluso cuando los mercados de renta variable mundiales registraron rendimientos positivos a fines de octubre.

¿Cómo se han comportado los mercados?

Si bien los mercados emergentes (ME), impulsados por una recuperación más rápida de China, obtuvieron mejores resultados en 2020, este año las acciones de los mercados desarrollados, lideradas por EE. UU., tomaron la delantera a medida que los programas de vacunación se expandieron y una ayuda gubernamental más generosa ayudó a empresas e individuos.

Estados Unidos ha sido el contribuyente más fuerte al rendimiento del índice MSCI World, propulsado por un impulso más fuerte y una beta más alta. Un dólar estadounidense más fuerte también ha ayudado, especialmente para las empresas lideradas por exportadores. Desde la perspectiva de un grupo industrial, hubo un impacto positivo de las empresas de software y servicios, así como de las de semiconductores y equipos semiconductores.

En los mercados emergentes, China fue un lastre para el rendimiento, ya que el sentimiento general del mercado se vio afectado por un mayor escrutinio regulatorio en ciertos sectores y las preocupaciones sobre la deuda de su mayor promotor inmobiliario. Otros países de los mercados emergentes, como Taiwán, se beneficiaron de una mayor demanda de componentes y productos terminados de alta tecnología.

¿Cómo llegamos aquí?

A medida que se afianzaba la recuperación de los bloqueos y cierres de COVID-19, los patrones de consumo anteriores se reanudaron en serio y a un ritmo más rápido de lo que hemos observado en recuperaciones anteriores. En los EE. UU., donde la recuperación ha sido más rápida y aguda que en otros mercados desarrollados, las tasas de ahorro volvieron a los niveles previos a la pandemia (7,5% a septiembre de 2021, después de alcanzar el 33,8% en abril de 2020), ya que el consumo personal se recuperó con fuerza (ver el gráfico).

No tan rápido

Pero no toda la economía se vuelve a reactivar al mismo tiempo. Y la dependencia de las cadenas de suministro globales significa que pueden aparecer cuellos de botella en diferentes nodos de la cadena, lo que provoca retrasos y aumentos de precios.

Por ejemplo, el cierre de los fabricantes de chips durante el bloqueo provocó el agotamiento del inventario, lo que elevó los precios y limitó la oferta. Algunos productores, principalmente en Taiwán, también sufrieron interrupciones en la producción debido a la escasez de agua. La producción ha comenzado a volver a estar en línea, pero la demanda sigue siendo alta, especialmente en la electrónica de consumo. Los fabricantes de automóviles que habían cancelado o retrasado los pedidos de chips a medida que aumentaban los efectos de la pandemia han tenido dificultades para obtener los componentes necesarios y la producción se ha resentido.

En la segunda mitad de este año, vimos que el Baltic Dry Index, un indicador adelantado de la actividad económica, aumentó sustancialmente (alcanzando un máximo de 10 años en septiembre), lo que indicó una fuerte demanda de materias primas y productos básicos, y que las economías estaban creciendo nuevamente y las empresas se sentían lo suficientemente optimistas como para aumentar la producción. Esto ayudó a impulsar el desempeño del mercado de valores para las compañías navieras después de meses de restricciones, pero tuvo costos adicionales para productores y consumidores.

Los costos de envío han aumentado desde el inicio de la pandemia debido a la reducción de la capacidad, el cierre / congestión de los puertos y la falta de alternativas. Las limitaciones en la capacidad de los contenedores podrían durar hasta el cuarto trimestre de 2022, según la firma de investigación marítima Drewry, 1 lo que podría seguir ejerciendo presión sobre los precios y el movimiento de bienes y materias primas.

Y luego ha estado el problema de la escasez de mano de obra. El empleo se ha recuperado a medida que se reanuda la actividad económica, pero no de manera uniforme en todo el mundo, ya que muchas regiones todavía enfrentan bajos niveles de vacunación y altas tasas de infección.

Además de los dolores de cabeza de producción y envío, también vimos un cambio radical en la forma en que se consumen los bienes. El auge de las compras en línea durante los bloqueos complicó aún más la logística para los minoristas y distribuidores, dado que entregar productos a consumidores individuales es más complejo que entregar productos a un almacén para su distribución a granel a las tiendas. Una encuesta reciente de PwC en el Reino Unido mostró que, aunque las tiendas han reabierto, los consumidores todavía tienen la intención de comprar en línea el 59% de todas las compras navideñas. En todo el mundo, se espera que el comercio electrónico crezca a un promedio del 47% en los próximos cinco años. años.3

Y entonces… Inflación

Cuando la demanda es mayor que la oferta, por supuesto, los precios suben. Y esto ciertamente ha sido cierto en los EE. UU., donde la inflación alcanzó el 6.2% a fines de octubre, la más alta en 20 años, como se ve en la exhibición a continuación.

La inflación también repuntó en la eurozona (del 3,4% en septiembre al 4,1% en octubre al 4,9% en noviembre, según cifras anuales) 4 y en el Reino Unido (del 2,9% en septiembre al 3,8% en octubre; cifras anuales).

Y los indicadores sugieren que la demanda aún puede tener un camino por recorrer, ya que las exportaciones se han recuperado, pero no todas las regiones han vuelto a la tendencia, como se ve en el gráfico a continuación.

¿Malo o bueno?

Los inversores trabajarán para superar estos desafíos durante la temporada navideña y más allá. Si la recuperación se expande a través de los mercados, la presión de la cadena de suministro puede continuar, afectando la entrega y los precios de los bienes, lo que significa que es de interés de todos trabajar juntos para fomentar la resiliencia de la cadena de suministro, incluido el potencial de un mayor apoyo en las capacidades de producción nacional para minimizar la dependencia. en las cadenas de suministro globales. Quedan muchas preguntas sobre esta cuestión esencial, así como sobre cómo actúan los bancos centrales a la hora de combatir la inflación.

Las materias primas han tenido un rendimiento espectacular en lo que va de 2021. Creemos que esto es sólo el principio. Los commodities presentan oportunidades sectoriales para obtener una rentabilidad atractiva en múltiples horizontes y ofrecen una cobertura contra la inflación y otros riesgos.

En «Commodities: una poderosa cobertura de la inflación», una nota que publicamos en marzo de 2021, argumentamos que las materias primas serían una buena inversión no sólo a corto plazo, sino también a largo plazo. Nos acercamos al final de 2021 y las materias primas han cumplido este año, subiendo un 22,7% en los primeros 11 meses y un 14,8% desde finales de marzo hasta finales de noviembre. Se habla de un nuevo «superciclo» de las materias primas. Las materias primas han conocido varios superciclos. El gráfico ilustra los dos principales ciclos desde los años 60.

Superciclos de las materias primas

Fuente: NN IP, Bloomberg. Datos de marzo de 1960 a septiembre de 2021. Índice BCOM.

El primer superciclo de las materias primas en el gráfico comenzó a principios de los años 70 y terminó a principios de los 80. La industrialización de Japón, así como el crecimiento de la población y la urbanización en muchos otros países asiáticos, contribuyeron a una rentabilidad del 480% en un periodo de 8 años. El siguiente superciclo, de febrero de 1999 a junio de 2008, fue impulsado por la aparición de China como potencia económica, lo que unido a las bajas inversiones en suministros de los años anteriores impulsó los precios de las materias primas un 202% en 9,5 años. Los rendimientos de este año palidecen en comparación con los superciclos anteriores.

2021 es sólo el principio

Creemos que las materias primas están bien posicionadas para continuar con su rendimiento superior a corto, medio y largo plazo, y creemos que los rendimientos en 2021 son sólo un comienzo para los commodities. Basamos esta creencia en los siguientes catalizadores:

Corto plazo (1-2 años):

La inflación es una preocupación importante a corto plazo y las materias primas son una cobertura eficaz.

A medio plazo (2-5 años):

Las dislocaciones de la oferta y la demanda no son un mero fenómeno accidental agudo; son estructurales y tardarán años en desentrañarse.

Desde nuestra última publicación se han anunciado paquetes de estímulo gubernamental para infraestructuras y energías renovables en cantidades sin precedentes. Esto conducirá a un auge de las materias primas.

A más largo plazo (> 5 años):

El aumento de la demanda derivado de la transición energética provocará presiones sobre la demanda y la oferta que llevarán a un aumento de los precios de las materias primas.

La vulnerabilidad de la agricultura a las condiciones meteorológicas es cada vez mayor. Los fenómenos meteorológicos extremos son cada vez más frecuentes, lo que aumenta la incertidumbre sobre el rendimiento de las cosechas y, por tanto, la probabilidad de que suban los precios de los productos agrícolas.

Los riesgos y las oportunidades abarcan todas las materias primas. Por ello, creemos que lo más sensato es invertir en materias primas diversificadas por sectores. Nuestra estrategia Commodity Enhanced ofrece este enfoque. La estrategia se compone de impulsores de rentabilidad ajustados para aprovechar las oportunidades de cada materia prima, al tiempo que se gestionan sus riesgos. Por ejemplo, nuestra estrategia incorpora las interacciones entre la oferta y la demanda en la energía y los metales, ya que evaluamos la dinámica de las curvas de futuros de las materias primas.

Para orientar las primas de riesgo dentro de la agricultura, utilizamos los conocimientos sobre la estacionalidad de las cosechas en todo el mundo. Estos factores de rentabilidad específicos del sector nos permiten obtener un exceso de rentabilidad con un riesgo menor que el del índice de referencia. Nuestra estrategia está bien posicionada para participar en el tema de las materias primas, que esperamos que nos acompañe en los próximos años.

Disclaimer

Esta comunicación se dirige exclusivamente a los inversores profesionales de la MiFID.

Esta comunicación ha sido preparada únicamente con fines informativos y no constituye una oferta, en particular un folleto o una invitación a tratar, comprar o vender cualquier valor o a participar en cualquier estrategia de negociación o en la prestación de servicios de inversión. Aunque se ha prestado especial atención al contenido de esta comunicación, no se ofrece ninguna garantía o declaración, expresa o implícita, sobre su exactitud, corrección o exhaustividad. Toda la información facilitada en esta comunicación puede estar sujeta a cambios o actualizaciones sin previo aviso. Ni NN Investment Partners B.V., ni NN Investment Partners Holdings N.V., ni ninguna otra compañía o unidad perteneciente al Grupo NN, ni ninguno de sus directores o empleados pueden ser considerados directa o indirectamente responsables con respecto a esta comunicación. El uso de la información contenida en esta comunicación es bajo su propio riesgo. Esta comunicación y la información contenida en ella no deben ser copiadas, reproducidas, distribuidas o transmitidas a ninguna persona distinta del destinatario sin el consentimiento previo por escrito de NN Investment Partners B.V. La inversión conlleva un riesgo. Tenga en cuenta que el valor de cualquier inversión puede subir o bajar y que la rentabilidad pasada no es indicativa de los resultados futuros y en ningún caso debe considerarse como tal. Esta comunicación no está dirigida a personas de los Estados Unidos, tal como se definen en la Regla 902 del Reglamento S de la Ley de Valores de los Estados Unidos de 1933, y no está pensada ni puede utilizarse para solicitar la venta de inversiones o la suscripción de valores en países en los que esto esté prohibido por las autoridades o la legislación pertinentes. Cualquier reclamación que se derive de los términos y condiciones de este aviso legal, o que esté relacionada con ellos, se regirá por la legislación holandesa.

En un entorno de creciente interés en los activos alternativos, la firma especializada en fondos de private equity con foco en el mercado inmobiliario asiático Gaw Capital Partners está tendiendo puentes con los inversionistas institucionales de algunos de los principales mercados latinoamericanos.

La firma asiática entregó a la firma peruana Valoro Capital el mandato para levantar capital para el fondo Real Estate Gateway Fund VII, en su primera incursión con las grandes billeteras institucionales de la región.

Este fondo, que tiene un tamaño objetivo de 2.500 millones de dólares, invertirá en activos de data centers, logísticos, oficinas, industrial y retail en la región de Asia Pacífico, conformada por la Gran China –incluyendo a Hong Kong–, Japón, Corea, y el Sudeste de Asia.

En noviembre, el fondo realizó su primer cierre en noviembre, por 1.200 millones de dólares, sumado a más de 400 millones de dólares para coinversiones. El último cierre será en el tercer trimestre de 2022.

“En los próximos meses esperamos que nuevos inversionistas tanto de América Latina como de otras regiones se sumen a los siguientes cierres”, destaca Jorge Espada, cofundador y managing partner de Valoro Capital.

Dado que el producto está dirigido al mercado institucional, explica, el levantamiento de capital iniciará en Chile, Colombia, Perú y México, dado que cuentan con fondos privados de pensiones. “Posteriormente, estaremos llegando a otros países en Centro América”, agrega el ejecutivo.

Eso sí, que los institucionales sean el foco de la estrategia no quiere decir que no hay espacio para otros segmentos. “Somos conscientes del creciente interés que tienen los MFO latinoamericanos en activos alternativos. Por tanto, también vamos a ofrecerlo a este segmento”, señala Espada.

El fondo

Real Estate Gateway Fund VII tiene una cartera proyectada de entre 15 y 20 inversiones, con activos repartidos en ciudad Tier I y Tier II en la región de Asia Pacífico, con al menos el 50% del capital alocado en la Gran China. La inversión promedio típica, señaló Gaw en una presentación corporativa, se encuentra entre 30 millones y 250 millones de dólares.

El período de inversión del nuevo vehículo será de cuatro años a partir del cierre, mientras que su duración será de ocho años desde el cierre final, con la posibilidad de realizar dos extensiones de un año.

Dado que la estrategia de cada fondo de Gaw va recogiendo tendencias de la industria –y así ha sido en los seis vehículos anteriores de la firma asiática–, se anticipa que el vehículo VII tenga más exposición a algunos sectores específicos. “Se espera que los activos inmobiliarios relacionados con servicios de salud, logísticos, industriales y data centers, conformen una parte importante del portafolio, pues son los sectores en los cuales se aprecia una demanda creciente”, comenta Espada.

Real estate asiático

¿Cuál es el encanto de la clase de activos? Para Espada, de Valoro, además de los beneficios tradicionales asociados a la inversión en activos inmobiliarios, el vehículo Real Estate Gateway Fund VII ofrece un componente de diversificación geográfica que no suele estar presenta en las posiciones en alternativos. “Pone el foco en un continente que no necesariamente está presente en los portafolios de inversiones alternativas de la mayoría de los inversionistas”, señala.

Asia en particular, agrega el ejecutivo, tiene la ventaja de tener una dinámica demográfica favorable para el segmento inmobiliario. A diferencia de lo que sucede en Europa y otros mercados desarrollados, donde se espera que la población vaya disminuyendo progresivamente, Asia todavía tiene una tasa de crecimiento poblacional sobre la media mundial.

Gaw Capital fue fundada en 2005 y cerró el primer semestre de este año con 32.500 millones de dólares en activos bajo administración, con clientes que incluyen a grandes fondos de pensiones, fondos soberanos, compañías de seguros y asset managers globales. En los últimos 15 años, sus seis fondos Gateway han comprometido más de 11.500 millones de dólares en equity en 87 inversiones multi-activo en la región Asia Pacífico.

Foto cedidaAdam Matthews, jefe de gestores de carteras de clientes de las estrategias multiactivo de Eastspring Investiments y Tricia Wong, gestora de carteras de clientes especializada en renta fija.. Adam Matthews, jefe de gestores de carteras de clientes de las estrategias multiactivo de Eastspring Investiments y Tricia Wong, gestora de carteras de clientes especializada en renta fija.

En el último Virtual Investment Summit organizado por Funds Society y Eastspring Investments, tres gestores y expertos de la firma ofrecieron su visión sobre las perspectivas de inversión en los mercados emergentes asiáticos, con especial énfasis en las posibilidades que ofrece la nueva situación en China. El evento, titulado Perspectivas de mercado para 2020: China y Asia en el año del tigre, se puede volver a ver en este enlace. Además, será válido para revalidar sus titulaciones de EFPA España; pueden encontrar el test, activo hasta el 31 de diciembre a las 12 horas, en este link.

Adam Matthews, jefe de gestores de carteras de clientes de las estrategias multiactivo de Eastspring, sostuvo que en 2022 las tendencias del mercado seguirán siendo favorables a la renta variable asiática y china. Aunque los mercados de renta variable “siguen estando caros” por norma general, con una correcta selección es posible encontrar valores más ajustados a la rentabilidad ofertada. Aunque la variante Ómicron retrasará aún más la reapertura del comercio, las altas tasas de vacunación garantizan una vuelta a la actividad a mediados del año próximo y aunque el crecimiento seguirá moderándose y la inflación será mayor, las presiones se atenuarán con la respuesta de la oferta. Asimismo, señaló que los bajos rendimientos en los países desarrollados empujarán a los inversores en bonos a los mercados emergentes.

En lo relativo a la política monetaria, la Reserva Federal de Estados Unidos se está mostrando «más agresiva» al acelerar la subida de los tipos de interés mientras que China, por su parte, está en una fase de relajamiento que hace la inversión en bonos muy atractiva. Esta fase durará lo necesario para estabilizar el sector inmobiliario, una operación de saneamiento que durará hasta 2023, según el directivo de Eastspring Investments.

Asimismo, respecto a la nueva política de “prosperidad común” puesta en marcha por el presidente Xi Jinping, el gestor opina que el Gobierno se muestra comprometido a arreglar los principales problemas que “no permiten a los jóvenes chinos formar una familia”, como son el precio de la vivienda y de la educación. No obstante, la prosperidad común no significa que “la historia de crecimiento de China se haya acabado”, puntualizó Matthews. Según explicó, países como Corea del Sur tuvieron en su día un desarrollo explosivo similar al chino pero no se detuvieron en el 60% de urbanización sino que alcanzaron el 80%.

China ha tenido una reapertura muy lenta y precavida tras la pandemia pero la recuperación de las exportaciones llegará y comportará una recuperación de los gastos en capital en toda la región, según opinó el gestor. Asimismo, afirmó que puede haber un cambio en la regulaciones y que el “paisaje institucional puede cambiar” a mejor pronto.

Los bonos chinos resisten

Tricia Wong, gestora de carteras de clientes especializada en renta fija, opinó que el mercado asiático se encuentra en un momento positivo debido a que su fase de recuperación es más temprana que en occidente y a que los estímulos fiscales se han orientado mucho más al consumidor, con moratorias de deuda y subsidios, frente a países como EE.UU. en los prácticamente no han aportado dinero a los bolsillos del ciudadano. Además, el repunte en la producción y la movilidad favorecerán la expansión y atenuarán la presión de la inflación, y aunque la subida de los tipos de interés de la Reserva Federal afectará también a los tipos domésticos debido a la interconexión de ambos mercados, el contexto de crecimiento y el consumo doméstico limitarán su impacto.

En cuanto a las posibilidades de inversión, Wong aclaró que el mercado onshore de bonos chinos cuenta con tan solo un 5% de exposición al sector inmobiliario, por lo que su afectación por la actual crisis es muy pequeña. Además, los bonos chinos tienen muy poca correlación con la mayoría de otros tipos de activos mundiales, lo que los hace atractivos para inversores internacionales.

Asimismo, afirmó que se está dando un mayor incremento de la tasa de impago en el mercado offshore que en el onshore, donde los inversores en general cuentan con un entendimiento más profundo de las prácticas locales y por tanto tienen una cierta «ventaja» sobre los inversores offshore. No obstante, aclaró que el aumento de la morosidad se magnifica más en el mercado de bonos offshore porque es más pequeño, con un peso de 600.000 millones de dólares frente a los tres billones del onshore. Según Tricia Wong, dejando a un lado el sector inmobiliario, tanto el mercado onshore como el offshore de dólares han sido relativamente resilientes en sectores como por ejemplo los del gas y la gasolina.

La inversión value asiática presenta una oportunidad que «solo se da una vez en la vida»

El último interviniente, el gestor de carteras de clientes Sam Bentley, se centró en el análisis de la inversión variable, cuyo rendimiento en los mercados emergentes ha sido muy diverso durante el último año, con malos datos en China y Corea, donde el sector agrícola lastró el buen desempeño del tecnológico, y buenos en La India y Taiwán, por ejemplo.

El gestor explicó que el 2021 ha sido de nuevo un buen año para la inversión value, la cual ha ofrecido también grandes rendimientos a lo largo de la última década frente a la inversión growth y quality y presenta en la actualidad una oportunidad «que solo se da una vez en la vida» debido a su bajo precio en los mercados emergentes asiáticos.

El interés de los investores por los activos growth y quality ha ido aumentando progresivamente durante los últimos años hasta volverse “extremadamente caros”, una tendencia exacerbada durante la pandemia y que ha situado a los activos value con un precio muy competitivo, sobre todo si se lleva a cabo una buena selección y se tiene en cuenta su buen rendimiento a largo plazo.

La inversión value debería verse favorecida también por los planes de estímulo a las infraestructuras, que se van a centrar a largo de la próxima década en la descarbonización de la economía, frente a la digitalización, que fue la tendencia de la década anterior.

Otra idea que trató el gestor es la posibilidad de excluir a China del bloque de los mercados emergentes en los índices debido al enorme peso económico del país asiático. China domina el índice MSCI de mercados emergentes, del que supone un 40% y posee una capitalización de mercado mayor que Japón, explicó.

Según defendió el gestor, el enorme peso del mercado chino en los índices de activos de mercados emergentes podría eclipsar las oportunidades que ofrecen otros países como India, Brasil o Taiwán, dificultando a los inversores e incluso a los expertos encontrar dichas oportunidades. Este es uno de los argumentos más importantes para separar a China del resto de mercados emergentes en índices como el MSCI.

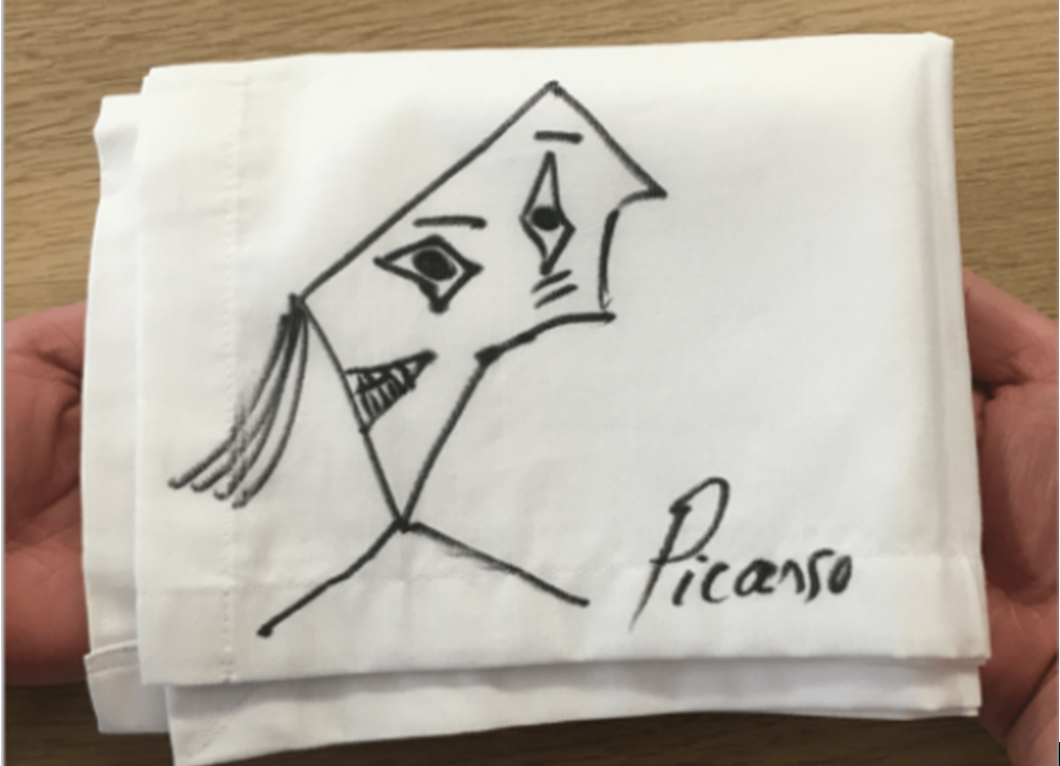

Imaginemos que usted es un amante del arte y cumple su sueño de ir a comer con el gran Pablo Picasso. Tras el almuerzo, el camarero trae la cuenta a la mesa y Picasso dice: «Por favor, permíteme». Pablo garabatea la servilleta, firma con su nombre y, ¡voilà! la comida está pagada. ¿Qué acaba de ocurrir?

¿Creó Picasso un tesoro artístico perdurable que se expondría con orgullo en el Prado? ¿O bien Picasso «imprimió» una unidad de su propia moneda a cambio de la comida? Sea cual sea su interpretación, este ejemplo revela que el «dinero» -cualquier cosa que ofrezcamos comúnmente a cambio de bienes o servicios- puede adoptar prácticamente cualquier forma que el comprador y el vendedor elijan. Mientras las partes de la transacción estén de acuerdo con su valor, la «moneda» puede adoptar cualquier forma o estar denominada en cualquier unidad de intercambio.

Ahora, imagina que todo un grupo de artistas se traslada a la ciudad y se emiten todo tipo de servilletas firmadas por ellos, algunos más notables que otros. Se ha creado una nueva demanda de almuerzos de lujo, pero ¿de dónde salen el caviar y los camareros adicionales? El «comercio» de una servilleta por un almuerzo se infla a dos o tres. Otro escenario: supongamos ningún otro artista viene a la ciudad, y que Picasso se dedica a hacer garabatos en las servilletas para poder comprarse una casa de vacaciones. ¿Hasta qué punto estaría alguien dispuesto a desprenderse de sus vistas al mar a cambio de sus servilletas? Eso dependerá de lo valiosas que alguien espere que sean esas servilletas cuando las vuelva a ofrecer en algún intercambio futuro.

Resumiendo, el valor de una moneda hoy depende de la percepción de la utilidad de esa moneda -su valor- en el futuro. Obviamente, el valor de una moneda disminuye si se vuelve «demasiado» abundante; alternativamente, una vez que se establece la percepción de que la moneda valdrá menos mañana que hoy, la disposición de los vendedores de bienes a aceptar el dinero en esa forma se devalúa. Lo que tenemos es una inflación monetaria.

Aumentar la «oferta» del dinero es una simple cuestión de hacer garabatos en servilletas o poner en marcha una imprenta. Pero un sistema monetario que emite «servilletas» sin control, tarde o temprano inflará su moneda. Las nuevas servilletas -el dinero- acrecientan la demanda. El impulso inicial de los proveedores es vender más de lo que tienen al precio vigente. Pero, a medida que el nuevo dinero «inunda», los proveedores se encuentran desbordados. No pueden conseguir los trabajadores que necesitan y sus cadenas de suministro están atascadas de pedidos. La única manera de equilibrar la ecuación es que los precios suban.

A diferencia de nuestros dólares, las servilletas Picasso no son tan fácilmente convertibles en bienes y servicios. Pero, ¿están nuestros dólares -o cualquier moneda fiduciaria- sujetos a un conjunto diferente de leyes económicas? ¿Puede Estados Unidos seguir imprimiendo a toda máquina y esperar que nadie lo note?

La advertencia aquí es que la razón por la que se tardó más de una década en extinguir la inflación estadounidense de los años 60 es que una vez que la inflación se pone en marcha, se convierte en su propia «causa». Cuando los precios suben, la gente extrapola naturalmente la continuación de esas subidas de precios. El valor futuro percibido de la moneda cae y la desconfianza en cascada en el dinero fiat (dinero por decreto) altera los comportamientos de compradores, vendedores e inversores. Si uno espera que su dinero valga menos mañana, se comportará en consecuencia. Ahorrar dinero le parecerá inútil e insensato. Gastar ahora antes de que el valor de sus servilletas -o de sus dólares fiduciarios- pierda aún más valor puede parecer la única manera de protegerse de la ruina financiera. El miedo a que sus ahorros sean roídos por una inflación creada, a su vez, por el miedo de los demás a que el valor del dólar baje inevitablemente alimenta la inflación. Al no reconocer que la inflación es fundamentalmente una «cosa» humana y no una abstracción «tecnocrática», la Fed subestima la rapidez con que la inflación puede atrincherarse en la mente de los consumidores y las empresas.

Ahora, la falta de rendimiento y los tipos reales negativos no son nada nuevo. Pero a medida que nos adentramos en 2022, los inversores en bonos tienen que tener en cuenta la realidad de que, tras años de intentos, el régimen político ha abierto la jaula de la inflación. Y el mero hecho de que la Fed nos diga que no nos preocupemos, que la elevada inflación es sólo una patraña transitoria, es razón suficiente para preocuparse. Nuestro gobierno nacional sigue emitiendo billones en «nuevas» servilletas de dólares, ya que cree implícitamente que elevar de forma artificial la demanda agregada lo resuelve todo. Las compras de activos de la Reserva Federal, que antes del tapering ascendían a 120.000 millones de dólares netos al mes, permiten al gobierno nacional tomar fondos prestados sin las restricciones del mercado y, por tanto, sin ejercer ninguna presión al alza sobre los tipos. Es un gran almuerzo gratuito de varios billones de dólares que nunca se acaba. El derroche del gasto federal «sin financiación» ha tensado las cadenas de suministro, ha hecho subir los precios de las materias primas y ha inflado los costes de transporte. La escasez generalizada de mano de obra se ha materializado por primera vez en décadas. Esta escasez de mano de obra no es seguramente el resultado de cuellos de botella «transitorios» en el transporte, y con un 80% de la economía estadounidense basada en los servicios, sugiere que los salarios y los precios deben seguir aumentando.

La Fed nos tranquiliza con la serenata de que, si el tigre -la inflación- se suelta y empieza a devorar tus ahorros, ellos tienen las «herramientas» para devolver al tigre a su jaula. Sacarían su «varita» de endurecimiento monetario, perderían el miedo a ser mutilados por sus críticos, y presionarían con tipos más altos hasta enjaular al tigre. Así de sencillo, en teoría.

Ahora consideremos la realidad de la que parte la Fed. Los rendimientos del mercado de bonos no han sido tan bajos en toda nuestra vida, y ¿podemos estar de acuerdo en que hacer subir los tipos hipotecarios no es una forma de ganar amigos e influir en los políticos?

Las tasas de capitalización de los inmuebles multifamiliares estabilizados están en mínimos históricos. ¿Cuánto tendrían que subir los tipos para «acabar» con una estructura de capital del 70% de deuda-30% de capital?

En la renta variable, la historia es similar. Obsérvese que todas las métricas tradicionales de valoración se encuentran en su quintil superior de valoración histórica, si no en su decil superior. Es decir, todos excepto uno: el rendimiento adicional de los beneficios que poseen las acciones por encima del rendimiento de los bonos.

Así, para enjaular al tigre «todo» lo que tiene que hacer la Fed es subir los tipos. Si los sube lo suficiente, el valor futuro percibido del dólar se estabilizará y las expectativas inflacionistas se volverán a anclar.

¿Y el coste? Unos tipos más altos reajustarían el valor de los activos, posiblemente pinchando algunas de las «burbujas» que se han formado. La recesión seguiría, así como el aumento del desempleo, que daría paso a los llamamientos de que la Fed se ha «excedido» y que el momento de aflojar la política era ayer. Sin el apoyo vociferante de los funcionarios electos, ¿cómo podría esperarse que la Fed «azotara la inflación ahora»? Por desgracia, el camino de menor resistencia es que la política monetaria se mantenga detrás de la curva hasta que la inflación se convierta en el enemigo público número 1.

¿Es esto lo que predice el fantasma del futuro del mercado de bonos? ¿Inflación más alta y tipos reales persistentemente negativos? En cualquier caso, los tipos de interés dejan muy poco margen de error. Las asignaciones de activos para 2022 deberían reevaluarse a la luz de esto.

Tribuna de Tad Rivelle, co-CIO y gestor generalista de carteras de renta fija que supervisa más de 225.000 millones de dólares en activos de renta fija en TCW

Según Scope Ratings, la emisión de deuda corporativa vinculada a las cuestiones ESG debería ayudar a las empresas a mejorar su calidad crediticia a largo plazo. No obstante, depende en gran medida de la forma en que inviertan los fondos captados. El inverso se encuentra con que la urgencia de las empresas por emitir bonos ligados a los criterios ESG, especialmente en Europa, ha planteado la cuestión de si merecen una prima. La sobredemanda ha generado que se hable del greenium, una prima de cupón sobre un bono senior no garantizado similar.

Para Sebastian Zank, subdirector de calificaciones corporativas de Scope, la respuesta a este debate es clara y concisa: «Ninguna compañía debería esperar de forma automática un precio superior para la deuda vinculada a los factores ESG». En este sentido, indica que «algunos emisores de deuda vinculada a los factores ESG afirman que están pagando cupones más bajos, de hasta 20 puntos básicos, en los bonos verdes, sociales y de sostenibilidad». De acuerdo a las actualizaciones periódicas de datos de The Climate Bonds Initiative, los bonos verdes suelen estar más sobresuscritos que los bonos simples: el año pasado el factor de sobresuscripción fue de unas 4,5 veces, frente a tres veces para los equivalentes de los bonos simples.

La deuda vinculada a ESG representa una proporción cada vez mayor de la emisión de bonos corporativos en Europa, y es probable que supere el 25% del total en 2021, en comparación con el nivel de 18% en el primer semestre de 2021 y el 8% en 2020.

¿Se merece una prima?

«Aun así, ¿por qué deberían las etiquetas de sostenibilidad influir en el precio de los cupones? Estos bonos se clasifican al mismo nivel que los del mismo rango de pago y emisor. No hay ninguna mejora crediticia que explique las diferencias de precios. Lo más importante es el uso de los beneficios y las oportunidades y riesgos asociado. Para una agencia de calificación crediticia, la cuestión más interesante sigue siendo si los bonos vinculados a la ASG o la deuda vinculada a la ASG en general tienen un impacto notable en la calidad crediticia de un emisor», afirma Zank..

El experto defiende que el impacto crediticio depende de la forma en que una empresa invierta los beneficios obtenidos y de si cumple los objetivos relacionados con la ESG en proyectos específicos o en su negocio en general: «En el caso de los bonos vinculados a proyectos ESG, como los bonos verdes, sociales o de sostenibilidad, podemos medir el impacto financiero de las inversiones directas en, por ejemplo, activos relacionados con la energía, edificios enfocados a la sostenibilidad o proyectos de transporte que respeten el clima y la sociedad. En este caso, los flujos de caja del proyecto pueden compararse directamente con los flujos de caja de proyectos alternativos o con los costes que pueden evitarse o reducirse. Esto facilita la evaluación de la magnitud del efecto sobre la posición de mercado del emisor, la rentabilidad y el riesgo de los activos».

En el caso de los bonos ligados a objetivos ESG, la selección de los principales indicadores de rendimiento o de los objetivos de sostenibilidad, así como los costes y las penalizaciones por alcanzarlos o no, son cruciales. «Hemos visto emisores cuyos KPI no parecían demasiado difíciles de alcanzar, ya que el emisor ya estaba cerca de lograr los objetivos. Asimismo, los posibles efectos adversos del incumplimiento de los acuerdos establecidos pueden no ser muy perjudiciales, como un ligero aumento del cupón que no supondría una gran diferencia en el actual entorno de bajos tipos de interés», añade Zank.

Los convenios de carácter flexible, relacionados principalmente con factores sociales como la igualdad de género y la formación, podrían ser más fáciles de cumplir y tener menos impacto en la calidad del crédito de las empresas que los convenios más duros que se centran en la reducción de emisiones, la disminución de las materias primas o la reducción de los residuos.

Al final, la magnitud de cualquier efecto positivo sobre la solvencia de un emisor depende de las consecuencias cuantitativas y cualitativas medibles sobre los factores de crédito de las empresas: la posición competitiva de la empresa, la reputación, la exposición al riesgo, así como los costes netos incurridos en el cumplimiento de cada uno de los objetivos de sostenibilidad. «En la medida en que la inversión financiada por la deuda vinculada a ESG mejore estos aspectos de las actividades de una empresa, el resultado debería ser positivo desde el punto de vista crediticio. Sin embargo, si un emisor tiene inversiones elevadas e incurre en costes que debilitan su perfil de flujo de caja sin un efecto compensatorio en su posición competitiva y su generación de efectivo a largo plazo, el efecto crediticio será probablemente insignificante o incluso negativo», concluye Zank.

Pixabay CC0 Public Domain. Amundi amplía su oferta de ETFs ESG con dos fotos sobre China y mercados emergentes ex-China

Amundi ha decidido ampliar su gama de ETFs ESG con el lanzamiento de dos nuevos fondos que ha desarrollado en colaboración con el gestor global de activos AllianceBernstein, y que ya cotizan en la Bolsa de Londres. Ambos ETFs han sido desarrollados y lanzados en Según explica la gestora, se trata del fondo Amundi MSCI Emerging ex-China ESG Leaders Select UCITS ETF DR y el Amundi MSCI China ESG Leaders Select UCITS ETF DR, que ofrecen exposición a los mercados emergentes ex-China y a la renta variable china, respectivamente.

En línea con la demanda de los inversores, estos nuevos ETFs incorporan criterios ESG y están clasificados como Artículo 8 bajo la regulación SFDR. Por ello, ambos aplican filtros de exclusión sobre empresas implicadas en actividades controvertidas, como el tabaco, las armas y el carbón térmico; y también aplican un enfoque de «mejor en su clase», seleccionando el 50% de las mejores empresas de cada sector por su puntuación ASG.

“Con un OGC competitivo del 0,35%, estos ETFs complementarios representan una importante extensión de la gama de ETFs ESG de Amundi, ofreciendo a los inversores una exposición rentable y sostenible a amplios mercados emergentes y a China”, destacan desde la gestora.

Estos nuevos ETFs han sido desarrollados y lanzados en colaboración con el gestor global de activos AllianceBernstein, quien integra los ESG en sus más de 456.000 millones de dólares de activos gestionados. Según explican, “la asociación con Amundi para añadir exposiciones ESG a la renta variable de mercados emergentes fue un paso importante para responder a la creciente demanda de soluciones de inversión más sostenibles”.

En este sentido, David Hutchins, gestor de carteras de soluciones multiactivo de AllianceBernstein, ha comentado: “Integrar consideraciones ESG consistentes en todas nuestras inversiones dentro de nuestras carteras multiactivas, incluyendo nuestros fondos de fecha objetivo ampliamente utilizados en el Reino Unido, es coherente con la forma en que nosotros y nuestros clientes pensamos. Además, ya no creemos que China deba ser considerada como un mercado emergente y se necesita un enfoque más sofisticado para la segunda economía más grande del mundo. Estamos orgullosos de asociarnos con Amundi para este lanzamiento y esperamos trabajar con el equipo de allí”.

Por su parte, Gaëtan Delculée, director global de Ventas de ETF, Indexación y Smart Beta de Amundi, ha añadido: “Estamos encantados con nuestra asociación con AllianceBernstein, que ilustra nuestro compromiso de ofrecer un diálogo continuo con los clientes y responder a sus necesidades individuales. Como socio dedicado y líder en inversión responsable, creemos que nos corresponde guiar y apoyar a nuestros clientes a lo largo de su viaje ESG”.

Pixabay CC0 Public Domain. DWS desarrollará un programa de gestión activa de la energía en sus activos inmobiliarios

DWS ha anunciado el lanzamiento de un programa de gestión activa de la energía en sus activos inmobiliarios, con la implantación de soluciones inteligentes de optimización energética previstas en la mayoría de los activos inmobiliarios comerciales de sus fondos en todo el mundo.

Según ha explicado la gestora, estas soluciones de optimización energética, -en un inicio desplegadas en 42 activos inmobiliarios en 11 países, principalmente en Europa-, utilizarán datos, sensores, inteligencia artificial y conocimientos de ingeniería para mejorar la eficiencia operativa y la configuración funcional de un edificio. La solución también incluye sistemas de formación e intervención del personal para responder mejor a variables siempre cambiantes, como los niveles de ocupación, así como para identificar y rectificar rápidamente los fallos de los equipos. La firma apunta que estas soluciones buscan reducir las emisiones de CO2 y proporcionar energía y costes de ahorro a lo largo de los activos.

Además, considera que esto contribuirá a otro de los objetivos que ha anunciado: reducir las emisiones de carbono en un 50% para 2030 en toda su cartera de propiedades de oficinas europeas. Entre los ejemplos de ahorro de energía en el marco de esta iniciativa se encuentran el alineamiento del funcionamiento de los equipos con las horas de actividad de los inquilinos, la garantía de que los sistemas de calefacción y refrigeración no funcionen en tándem y la garantía de que las zonas vacías se cierren y sellen adecuadamente para evitar el desperdicio de energía.

“Estas soluciones nos darán una visión muy valiosa sobre cómo funcionan nuestros edificios y cómo podemos reducir el desperdicio, así como proporcionarnos herramientas para maximizar la eficiencia operacional. Al mismo tiempo, esta iniciativa contribuirá a nuestros objetivos de sostenibilidad, incluyendo nuestra Net Zero Asset Management Commitment para alcanzar la neutralidad climática en nuestras acciones”, ha explicado Benita Schneider, Head of Real Estate Asset Management for Europe para DWS.

Según indican desde la gestora, este programa sigue a la clean air initiative. Se trata de una iniciativa en la que DWS se comprometió a instalar tecnología de purificación del aire por plasma en unos 750 ascensores de su cartera inmobiliaria europea para mejorar la experiencia de salud y bienestar de sus inquilinos, especialmente a raíz de la pandemia de coronavirus. Como socio fiduciario, DWS se centra en ofrecer su experiencia en materia de ESG para permitir a los clientes invertir de forma responsable y contribuir a un futuro sostenible. DWS fue uno de los primeros firmantes de los Principios de Inversión Responsable (PRI) respaldados por las Naciones Unidas en 2008 y fue el primer gestor de activos alemán en unirse a la iniciativa Net Zero Asset Manager en diciembre de 2020.