La Comisión Nacional del Mercado de Valores (CNMV) ha autorizado la nueva oferta de BBVA a los accionistas de Banco Sabadell, con una subida del 10% y una mejora de la fiscalidad. Tras el visto bueno del supervisor, se ha reiniciado el periodo de aceptación de la oferta que ahora queda ampliado hasta el 10 de octubre de 2025, incluido.

Según el comunicado oficial de la CNMV, a fecha de 25 de septiembre, ha adoptado el siguiente acuerdo: “Autorizar la modificación de las características de la oferta pública voluntaria de adquisición de acciones de Banco de Sabadell, S.A., formulada por Banco Bilbao Vizcaya Argentaria, S.A. que fue autorizada por la Comisión Nacional del Mercado de Valores con fecha 5 de septiembre de 2025”.

Además añade: “De conformidad con el contenido de la documentación registrada, la modificación de la oferta consiste en una mejora de la contraprestación de tipo mixto ofrecida con modificación de su naturaleza, en los términos del artículo 31 del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores, pasando a consistir en el canje de una acción de nueva emisión de Banco Bilbao Vizcaya Argentaria, S.A. por cada 4,8376 acciones de Banco de Sabadell, S.A. El detalle de las modificaciones del folleto inicial se encuentra recogido en el suplemento del folleto presentado por Banco Bilbao Vizcaya Argentaria, S.A. Dicha contraprestación ha sido fijada por el oferente conforme a los artículos 13.5 y 14 del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores y no ha sido sometida a su consideración como precio equitativo a los efectos del artículo 110 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión y del artículo 9 del mencionado Real Decreto. Teniendo en cuenta lo previsto en el artículo 31.4 del Real Decreto mencionado, el plazo de aceptación de la oferta queda ampliado hasta el 10 de octubre de 2025, incluido”.

Desde BBVA destacan que esta nueva oferta permitirá a los accionistas de Banco Sabadell beneficiarse del enorme valor generado por el proyecto de unión: “Con la fusión, obtendrán un beneficio por acción aproximadamente un 41% superior al que lograrían en caso de que la entidad mantuviera su andadura en solitario”.

Una operación larga

Cabe recordar que BBVA informó el 22 de septiembre que el Consejo de Administración ha acordado renunciar tanto a la posibilidad de hacer nuevas mejoras de la contraprestación de la oferta, según lo previsto en el artículo 31.1 del Real Decreto 1066/2007, como a la de ampliar el periodo de aceptación, al amparo del artículo 23.2 del Real Decreto 1066/2007.

En opinión de Francesco Castelli, Head of Fixed Income de Banor y gestor del fondo Eurobond Absolute Return, integrado en Banor SICAV, la decisión de BBVA de aumentar su oferta subraya la continua atracción de los grandes bancos financiados por minoristas y la necesidad de ‘pagar más’ para asegurar el control y las sinergias, y refuerza la opinión de que el sector bancario europeo está maduro para una mayor consolidación.

“Por el contrario, los obstáculos que enfrenta esta transacción, así como otras en toda Europa, no sólo en España, sino también en Italia y Alemania, destacan cómo las fusiones deben equilibrar los intereses de los accionistas, los objetivos de política económica, las consideraciones políticas y los intereses de otros grupos de interés, principalmente los empleados. Cualquiera que sea el resultado de esta transacción, se debe dar crédito a la gestión de Sabadell, que ha multiplicado el valor para los accionistas aproximadamente por doce en los últimos cinco años”, destaca Castelli.

Foto cedidaJohanna Kyrklund, directora de Inversiones del grupo Schroders.

Schroders se estrena oficialmente en la industria europea de ETFs activos con el lanzamiento de dos fondos, el Schroder ETFs ICAV – Schroder Global Equity Active UCITS ETF y el ETFs ICAV – Schroder Global Investment Grade Corporate Bond Active UCITS ETF. Según destaca la gestora, con este lanzamiento confirma su capacidad para “desarrollar y ofrecer a los clientes productos gestionados de forma activa y adaptados a sus cambiantes necesidades”.

Además, destacan que parte de la experiencia de Schroders en materia de ETFs en Estados Unidos y Australia, y tiene como objetivo proporcionar un acceso global más amplio a su experiencia en el mercado de gestión activa a través de un formato ETFs.

Sobre los nuevos fondos, explican que el Schroder ETFs ICAV – Schroder Global Equity Active UCITS ETF aumentará la accesibilidad de la estrategia QEP Global Core de Schroders, valorada en 24.000 millones de dólares. Mientras que el Schroder ETFs ICAV – Schroder Global Investment Grade Corporate Bond Active UCITS ETF es una estrategia que utiliza el análisis fundamental combinado con herramientas sistemáticas para mejorar la rentabilidad de los inversores. Anteriormente esta estrategia con más de 3.000 millones bajo gestión solo estaba disponible a través de mandatos segregados.

Según matizan, estos dos primeros ETFs están diseñados para complementar la gama de productos existente de Schroders y proporcionar a los inversores medios adicionales para acceder a la inversión de una de las firmas líderes en gestión activa a un precio competitivo. El Schroder ETFs ICAV – Schroder Global Equity Active UCITS ETF cotizará en XETRA Deutsche Borse desde el viernes 26 de septiembre y, en breve, se le unirá el Schroder ETFs ICAV – Schroder Global Investment Grade Corporate Bond Active UCITS ETF. A estas cotizaciones les seguirán otras en la Bolsa de Londres, la Borsa Italiana y la SIX Swiss Exchange.

A raíz de este anuncio, Johanna Kyrklund, directora de Inversiones del grupo Schroders, ha señalado: “Por primera vez Schroders aporta sus más de 220 años de experiencia en inversión activa a fondos ETFs activos en Europa. Aprovechamos nuestra experiencia ofreciendo ETFs activos en Australia y EE.UU. durante una década para que dos de nuestras estrategias, una de renta variable y otra de renta fija, lleguen a un público más amplio, a través del formato ETF. En el dinámico entorno de mercado actual, tener acceso a la experiencia de una firma líder en gestión activa es clave. Estos lanzamientos permitirán que nuestros clientes puedan beneficiarse de la flexibilidad y accesibilidad de un fondo ETF, así como de las rentabilidades potencialmente superiores que ofrece la inversión activa”.

En opinión de Meagen Burnett, directora financiera de Schroders, este hito clave demuestra nuestra capacidad para aprovechar la magnitud de las plataformas de inversión y operaciones de Schroders con el fin de mejorar la distribución de estos productos para clientes actuales y nuevos. “Esto nos permite ofrecer nuestra experiencia en inversión activa en un nuevo formato. El lanzamiento de nuestros ETFs activos europeos nos permitirá llegar a más inversores y reforzar aún más nuestro compromiso de avanzar al ritmo adecuado y ofrecer la variedad de herramientas de inversión y rentabilidades diferenciales que nuestros clientes demandan”, ha añadido Burnett.

Schroders lanzó sus primeros ETF activos en Australia en 2016, antes de lanzar su primer ETF activo con su socio estadounidense Hartford Funds en 2018.

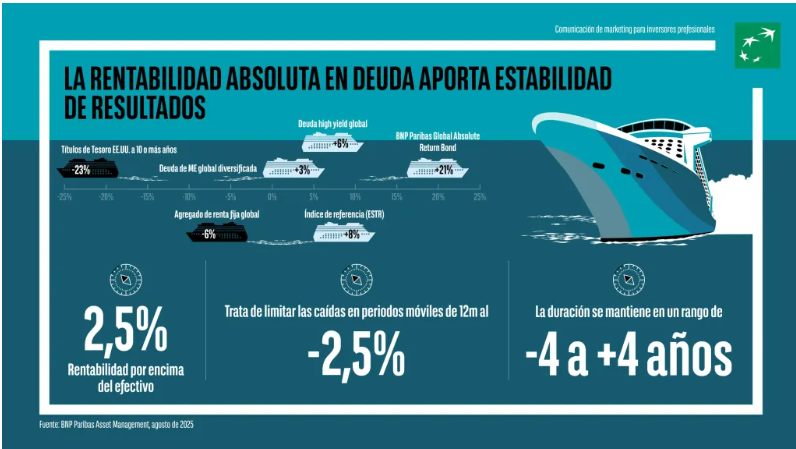

El entorno de mercado ha estado dominado por tendencias de inflación persistentemente elevada, fuertes fluctuaciones de tipos y tensiones geopolíticas. Esta mayor volatilidad ha ampliado la brecha entre los segmentos de renta fija de mejor y de peor comportamiento, señalan en un análisis desde BNP Paribas AM, en el que destacan que, en esta coyuntura, las estrategias capaces de adaptarse con rapidez y capturar rentabilidad en mercados tanto al alza como a la baja tienen una clara ventaja.

En su opinión, los enfoques de rentabilidad absoluta, que pueden invertir en todo el universo de deuda, tomar posiciones de valor relativo (largas y cortas) e implementar estrategias direccionales, están perfectamente diseñados para sacar el máximo partido a las oportunidades disponibles y gestionar el riesgo.

Junto a riesgos de estanflación crecientes y temores elevados en torno a la política fiscal, sigue sin estar claro cuántos recortes del precio del dinero se implementarán a nivel global en adelante, y con qué rapidez. En este contexto, una estrategia de rentabilidad absoluta en deuda puede ser una solución adecuada para todo inversor que desee reducir el riesgo de tipos de interés en su cartera y beneficiarse al mismo tiempo de la volatilidad en los mercados de renta fija. La duración de tales estrategias suele ser inferior a la de los fondos tradicionales de renta fija; esto significa que están menos expuestas al riesgo de tipos, pero lo gestionan de manera flexible tratando que el cliente se beneficie de movimientos del mercado.

La disrupción económica puede perjudicar a las estrategias tradicionales

La renta fija es un componente básico en las carteras de la mayoría de los inversores a nivel global, y su atractivo ha aumentado ahora que sus rentabilidades al vencimiento (TIR) han subido desde los bajísimos niveles en los que cotizaba la clase de activo hace cinco años. No obstante, esto no quiere decir que el panorama de los mercados de deuda esté libre de complicaciones.

La inflación ha disminuido un tanto, permitiendo a los bancos centrales poner fin a sus ciclos de endurecimiento monetario, pero está siendo más persistente de lo esperado en muchas economías y las políticas arancelarias de Washington podrían conducir a subidas de los precios este año. Este desarrollo, combinado con perspectivas de menor crecimiento económico, pone a las autoridades monetarias en una posición difícil.

La ralentización del crecimiento y el deterioro de los mercados laborales sugiere la necesidad de recortes de tipos para aliviar la presión financiera sobre las empresas y los hogares, pero una inflación elevada apunta en dirección contraria. Si a ello le añadimos la reversión parcial de la desglobalización al complicarse las operaciones transfronterizas, los altos niveles de endeudamiento público y el malestar geopolítico, queda claro que las perspectivas de la economía global son inciertas. Es posible que hayamos entrado en una era de inflación estructuralmente más alta, con lo que el precio del dinero podría no caer tanto como muchos esperan en el ciclo actual.

Así, la incertidumbre económica continúa nublando el panorama de los mercados de renta fija. Esto se traduce en riesgos significativos para los inversores en deuda con estrategias tradicionales y menos flexibles, de la mano de una combinación nefasta de crecimiento bajo e inflación persistente.

Es hora de implementar un enfoque de rentabilidad absoluta

«En los mercados de renta fija, esta incertidumbre se manifiesta en una volatilidad persistentemente más elevada y en una mayor dispersión de las rentabilidades. Este es precisamente el tipo de entorno en que los inversores deberían considerar alternativas a sus fondos de deuda tradicionales, basados en un índice de referencia. Cuando no existe visibilidad en torno a los movimientos futuros de los tipos de interés y las expectativas de crecimiento e inflación, es probable que una estrategia de rentabilidad absoluta ofrezca un perfil de riesgo/rentabilidad más favorable», indica el equipo de BNP Paribas AM.

La principal ventaja de tales enfoques es su estilo de inversión sin restricciones, que los equipa muy bien para la coyuntura de deuda actual. Ello les confiere un herramental mucho más diverso con el que generar rentabilidades positivas, con independencia del rumbo del mercado.

Las estrategias de rentabilidad absoluta tienen libertad para invertir en cualquier segmento del universo de renta fija (en lugar de especializarse en uno concreto) y pueden tomar posiciones tanto largas como cortas. En la práctica, esto les permite crear una cartera global bien diversificada de activos de renta fija con correlaciones relativamente bajas entre sí.

También les aporta flexibilidad para responder rápidamente a oportunidades alineadas con su objetivo de generar una rentabilidad consistente de 2 a 3 puntos porcentuales por encima de la del efectivo, amortiguando sus fluctuaciones a lo largo de los ciclos de mercado. Las gestoras pueden responder a riesgos emergentes adoptando un posicionamiento defensivo, tomar posiciones cortas para beneficiarse de caídas de las cotizaciones cuando el binomio de riesgo/rentabilidad es atractivo, y elevar rápidamente su exposición al riesgo cuando aparecen nuevas oportunidades.

Diversificación y rentabilidades estables

«Estas estrategias tratan de generar una prima consistente por encima de la rentabilidad del efectivo, pero también intentan reducir su volatilidad -señala el informe-, manteniendo un perfil más estable adecuado para los inversores conscientes del riesgo en sus carteras. En línea con su concentración en preservar el capital, establecen a menudo objetivos para limitar la volatilidad o las caídas. La estrategia de BNP Paribas Asset Management, por ejemplo, se propone limitar su retroceso máximo en 12 meses al 2,5%».

Asimismo, proporcionan una valiosa fuente de diversificación a dos niveles. Para empezar, su enfoque no ligado a un índice de referencia brinda exposición a múltiples flujos de renta de un conjunto diverso de inversiones con una correlación relativamente baja entre sí, a través de un único vehículo. En segundo lugar, su perfil de rentabilidad suele tener una correlación baja con las estrategias de renta fija tradicionales como la deuda pública o el crédito. Así, añadir un componente de rentabilidad absoluta a una cartera es una excelente manera de diversificar una asignación amplia en renta fija, elevando su resiliencia y amortiguando su volatilidad.

Una cartera dinámica y resiliente

«Nuestra estrategia está diseñada para combinar de 25 a 35 de las oportunidades de inversión en renta fija más atractivas en una cartera resiliente que se beneficia de fuentes de rentabilidad con correlaciones relativamente bajas. Se consideran oportunidades en los mercados de deuda soberana del mundo desarrollado, en crédito high yield y con grado de inversión, en instrumentos estructurados, en deuda pública y corporativa de mercados emergentes (denominada tanto en moneda local como en divisa fuerte), en derivados de renta fija y, en menor medida, en divisas», continúa el análisis.

Y añade: «Las rentabilidades de los activos en este universo de inversión fluctúan constantemente, en términos tanto absolutos como relativos. El enfoque dinámico y sin restricciones de la estrategia nos permite identificar las combinaciones de activos más interesantes, maximizar la diversificación para gestionar el riesgo, y con ello, explotar la dispersión de rentabilidades en todo el espectro de la renta fija, que promedia unos 15 puntos porcentuales al año».

Su exposición a la duración (una medida de lo sensible que es el precio de un bono a cambios en los tipos de interés, expresada en años) es un buen ejemplo de las ventajas de este enfoque dinámico y flexible, destaca. «Mantenemos la duración de la cartera en un rango de -4 a +4 años, lo cual aporta a la estrategia una duración muy inferior a la de la mayoría de los productos de renta fija tradicionales. A efectos comparativos, la duración del índice Bloomberg Global Aggregate Bond se acerca a más a los 6 años. Este posicionamiento flexible significa que los inversores pueden beneficiarse de movimientos tanto al alza como a la baja del precio del dinero, sin correr un riesgo de tipos significativo».

También pueden tomar posiciones cortas y emplear estrategias de valor relativo, como por ejemplo steepeners (apuestas por un aumento de pendiente de la curva de tipos). Ello les permite equilibrar posiciones largas y cortas, logrando una postura total de riesgo neutra capturando al mismo tiempo la rentabilidad al vencimiento (TIR) que aporta el componente “largo” de la operación.

«Nuestro equipo tiene décadas de experiencia gestionando estas estrategias y cuenta con el respaldo de la Plataforma de renta fija global, con quien colaboramos estrechamente para generar las mejores ideas de inversión de todo este universo sin restricción alguna», subrayan desde BNP Paribas AM.

«La gestión de riesgos y la construcción de cartera son elementos esenciales de nuestro proceso, con lo que les dedicamos mucho tiempo y recursos. La atención prestada a combinar y determinar correctamente el tamaño de nuestras asignaciones no solo contribuye a la generación consistente de rentabilidad a lo largo del tiempo, si que también forma la base de la preservación de capital en entornos de mercado inesperados y más complicados. Para lograr estos resultados, colaboramos estrechamente con nuestro propio analista de riesgo de front office, que nos ayuda a tomar mejores decisiones».

En opinión de Brice Prunas, gestor del fondo ODDO BHF Artificial Intelligence, en los últimos cinco años, el tema de la IA ha pasado de ser periférico -uno más, entre otros temas- a convertirse en la principal fuerza central de los mercados bursátiles mundiales. Hasta ahora, la fortaleza se ha concentrado en el lado de la infraestructura de la IA, también conocidos como facilitadores, pero, según Prunas, se está expandiendo de manera constante a más y más industrias que son ricas en datos. Sobre cómo capturar estas oportunidades, hemos hablado en nuestra última entrevista.

¿Qué tipo de estrategias suelen buscar o exigir los inversores actuales cuando añaden este tema a sus carteras?

En la actualidad, existe una conciencia generalizada entre los inversores de la necesidad de exponerse a la IA en su asignación con una especie de FOMO (miedo a perderse algo).

Tras la corrección sufrida por los Siete “Magníficas”, ¿ha cambiado la percepción de los inversores sobre cómo invertir en IA?

Varias acciones de los “Siete Magníficas” están en máximos históricos o cerca de ellos. En realidad, no vemos un cambio en la percepción de los inversores. La mayoría de estas “Siete Magníficas” siguen siendo una parte clave en la temática de la IA.

Invertir en IA se asocia a menudo con invertir en los gigantes tecnológicos estadounidenses. ¿Hasta qué punto es real este sesgo y qué papel desempeñan las empresas más pequeñas o especializadas en el ecosistema de inversión?

Dado que la etapa de IA en la que nos encontramos ahora requiere una gran inversión en CAPEX, existe una correlación funcional entre el tema de la IA en los mercados públicos y los gigantes tecnológicos. Dicho esto, 2025 es un año dorado para la selección de valores, y también se pueden encontrar generadores de alfa fuera de las “Siete Magníficas”.

¿Qué diferencias ve entre las empresas relacionadas con la IA en Europa en comparación con Estados Unidos o Asia?

Hay pocas empresas de IA en Europa. La mayoría de ellas se encuentran en Estados Unidos y China. Como resultado, Europa tiene una importante infraponderación en nuestra cartera.

El entusiasmo por la IA ha impulsado al alza las valoraciones de algunas empresas. ¿Qué riesgos identifica actualmente y cómo evita caer en posibles burbujas especulativas?

Si se define una burbuja como la expansión de un grupo de acciones sin relación con la evolución de los fundamentales de dichas acciones, según nuestro análisis no existe per se una burbuja en los mercados públicos de IA. Existen algunas expectativas en los mercados públicos de acciones sobrevaloradas (pero se trata de empresas excepcionales), pero hoy en día vemos que la mayor parte del optimismo excesivo se da en los mercados privados.

¿Está saturada la inversión en IA? ¿Hay demasiadas estrategias y fondos que invierten en lo mismo y de la misma manera?

La IA es la disrupción más importante y emocionante en la que hemos tenido la oportunidad de participar en más de 25 años de carrera. Creemos que esta disrupción ha llegado para quedarse y se extenderá por una parte cada vez mayor del mercado, con una probabilidad considerable de que la IA acabe representando una parte significativa del mercado bursátil mundial. Mi pronóstico es que veremos un número cada vez mayor de estrategias de IA en el futuro.

¿Por qué una estrategia temática de renta variable global es una buena forma de aprovechar estas oportunidades?

Porque es muy importante invertir en Estados Unidos y en China, y porque consideramos que la IA abre una época dorada para los inversores públicos, ya que el nuevo paradigma va a ser la expansión de los ingresos por persona y del margen operativo gracias a la IA.

Por último, está sobre la mesa el debate sobre el consumo energético y el impacto medioambiental de la IA. ¿Cómo aborda el fondo estos retos desde una perspectiva de inversión responsable?

Nuestro fondo fue uno de los pioneros del concepto de estrategia de IA comprometida con una fuerte reducción de las emisiones de carbono, al ser el único fondo temático de IA Art 9 SFDR, que es el estándar más alto de compromiso de reducción de emisiones de carbono del mercado. ODDO BHF Artificial Intelligence es un fondo de renta variable global expuesto principalmente al riesgo de pérdida de capital, riesgo de modelización, riesgo de mercados emergentes y sostenibilidad.

De cara a los próximos 5 a 10 años, ¿cómo cree que la IA transformará no solo la economía global, sino también la forma en que los inversores construyen sus carteras?

Creemos que la IA va a conducir a una economía de abundancia -mano de obra, energía, alimentos, longevidad-. Podría ser uno de los mercados alcistas más largos y destacados. Los inversores tendrán que pensar cada vez más en hacia dónde se dirige el mundo e intentar evaluar la rapidez con la que está cambiando.

Siendo la renta variable estadounidense el equivalente a en torno al 70% del MSCIWorld, los fondos que invierten en acciones en EE.UU. han sido tradicionalmente y especialmente en los últimos años una historia fácil de vender. Al mismo tiempo, sin embargo, estamos hablando del mercado más eficiente del mundo. Por tanto, al sentarnos con Jyotsana Wadera, senior client portfolio manager de la estrategia Putnam US Research Equity Strategy (Franklin Templeton), la primera pregunta era obligada: ¿qué hace diferente a esta estrategia de otras de su misma categoría?

“En los últimos dos años y medio, la tecnología ha sido uno de los sectores con mejor evolución y las Magníficas 7 han sido algunas de las mejores acciones. La estrategia ha sido capaz de batir al S&P 500 sin estar sobreponderada en este segmento del mercado. A pesar de que se ha beneficiado de la exposición a tecnología, algunas de nuestras mejores ideas y que mejor rendimiento tuvieron estaban en consumo, finanzas, industriales y servicios públicos. Mientras que algunos gestores lo hicieron muy bien invirtiendo mucho en un sector, nosotros hemos añadido valor en 10 de los 11 sectores en los últimos tres años”, responde.

Para entender este resultado, es necesario detallar la filosofía de inversión de esta estrategia de inversión que comercializa Franklin Templeton, basada en batir en rentabilidad al S&P 500 con un posicionamiento neutral por sectores: por ejemplo, si la tecnología ponderaba un 34% en el S&P 500 a finales de junio, la estrategia tendría una exposición en línea con ese peso de referencia (con un margen del +/- 2%).

Diez analistas/gestores al servicio de la estrategia

Después, se divide la gestión de la cartera entre los diez analistas más senior de la firma (con una experiencia media de 15 años), y se rebalancea la cartera trimestralmente para alinearse con el rebalanceo trimestral del índice de referencia. La experta hace énfasis en la presencia de los diez analistas y su profundo conocimiento sectorial a lo largo de toda la conversación. Considera que, frente a la fuerte competencia de la gestión pasiva, la gestión activa está llamada a recuperar protagonismo: “En un entorno en el que hay obstáculos macro e incertidumbre política y arancelaria, no quieres tener en cartera a las 500 compañías del S&P 500”.

La experta aclara que no se sigue un único modelo de análisis, dada la distinta naturaleza de los negocios en cartera. Lo que se hace es dar independencia a los analistas para seleccionar entre 8 a 15 valores de su área. “Tienen total autonomía para comprar y vender, no hay un modelo cuantitativo, sino que es un proceso fundamental bottom up”.

El siguiente paso del proceso consiste en asignar un 10% de la cartera como presupuesto de riesgo. La senior client portfolio manager explica que esta es “la única pieza que se mantiene estática”, porque el objetivo es asegurarse de que “la cartera no tiene sesgos”. La manera en que se gestiona esta manga de la cartera consiste en tomar las cinco mejores ideas de cada analista – por lo que el punto de partida es un universo de solo 50 acciones- y tratar de y gestionar el riesgo y cualquier sesgo de la cartera eligiendo entre ese pool de acciones, y así neutralizar la exposición total.

“Si no controlásemos el riesgo, la cartera sería todo growth, porque es lo que ha batido al mercado en los dos últimos años. Y no queremos ser un fondo growth, nuestro estilo es ‘core’”, explica la experta.

Cabe aclarar que la estrategia fue lanzada originalmente en 1995, pero que esta asignación específica a control de riesgos no se incorporó hasta 2018. “Nunca añadimos una idea nueva a la manga de gestión del riesgo, solo añadimos un máximo de 40 puntos básicos a ideas ya presentes en cartera”, añade Wadera. El resultado de este minucioso proceso es una cartera compuesta por unas 120 posiciones, consideradas las mejores ideas de inversión del equipo, que ofrece una alta descorrelación frente al índice de referencia.

A continuación, hablamos con Jyotsana Wadera de qué pueden esperar los inversores en renta variable estadounidense en el corto a medio plazo, y preguntamos qué riesgos está monitorizando el equipo más de cerca.

¿Sigue viva la narrativa del excepcionalismo estadounidense?

Desde el 31 de marzo hasta finales de agosto, EE.UU. ha batido a los mercados desarrollados en unos 150 puntos básicos. El S&P 500 ha generado un retorno del +23% desde el final del primer trimestre. Por tanto, yo diría que hay mucha resiliencia en EE.UU. Además, estoy convencida de que EE.UU. puede seguir teniendo retornos sólidos para los inversores. El consumidor se mantiene fuerte, los ingresos siguen siendo robustos . Yo siempre tengo fe en la economía estadounidense.

Sin embargo, es necesario ser selectivos. No puedes tener exposición solo a las mayores capitalizadas y esperar una victoria. Algunos de los mayores ganadores este año no han sido los nombres de mayor tamaño.

Además, está la fuerte ponderación de las empresas de EE.UU. en los índices. Por ejemplo, el 85% del MSCI World Technology son compañías estadounidenses. Si tomas como referencia un sector más defensivo, como salud, su peso en el índice MSCI World equivalente es de aproximadamente un 82%. Es decir, que va a ser difícil evitar a EE.UU. Es una economía que sigue reinventándose a sí misma y las empresas han sabido adaptarse. Si analizas las perspectivas de crecimiento a 2025-2026, los sectores donde se espera mayor crecimiento son IT, industriales y servicios de comunicación.

El S&P 500 está en máximos históricos. ¿Cómo están las valoraciones?

Si quitas las 10 compañías más grandes del S&P 500, que se encuentran en la parte más alta de su valoración porque tienes acciones como NVIDIA o Broadcom, entonces el S&P 500 está cotizando en realidad en su media o por debajo de la media, y todavía es atractivo.

Es indiscutible que el top 10 está cotizando por encima de su justiprecio, pero es que esas 10 compañías también son las que han batido al mercado en términos de crecimiento de los beneficios. Lo están haciendo bien porque están ganando más que cualquier otra compañía del S&P 500.

¿Hay algún sector que parezca sobrevalorado?

Hay partes de la tecnología que definitivamente están sobrevaloradas, pero no todo. Por ejemplo, en estos últimos tres años, nuestra mejor idea en tecnología no fue ninguna de las Mag7. Fue Oracle. No creo que haya sectores sobrevalorados, creo que hay acciones sobrevaloradas.

¿Le preocupa la concentración del mercado estadounidense?

En realidad, me anima. Me encantaría ver más amplitud en el mercado, sería mejor que simplemente tener a todo el mundo invertido en esas diez compañías. Pero creo que vamos a ver más amplitud debido a la incertidumbre macro y política y a la evolución de la inflación, las compañías van a ser diferentes a medida que veamos más recortes en los tipos de interés, y la desregulación también ayudará a algunas empresas.

¿Qué otros riesgos están monitorizando?

Principalmente la incertidumbre macro y política, no solo en EEUU sino globalmente. El problema es que los aranceles se han aplicado de forma intermitente y su rango de impacto ha cambiado; como el efecto de canalización de los aranceles suele tardar en reflejarse entre seis y ocho meses, hay riesgo de que aún no hayamos notado su impacto negativo sobre el consumidor estadounidense.

También estamos preocupados siempre por el riesgo geopolítico, pero al final las compañías siguen a sus beneficios. Creo que la parte más difícil es ignorar el ruido en el día a día y centrarse en lo importante.

El gobierno de Donald Trump sigue rompiendo moldes, consumando hechos sin precedentes. El secretario del Tesoro de Estados Unidos, Scott Bessent, informó este miércoles 24 de septiembre que negocia una línea de swap de 20.000 millones de dólares con el Banco Central de la República Argentina (BCRA). También dijo que la administración norteamericana está preparada para otorgar un “significativo” crédito stand-by a través del Fondo de Estabilización de Cambios y que está dispuesto a comprar bonos en dólares de Argentina, tanto en el mercado primario como en el secundario. Lo hará “cuando las condiciones lo justifiquen”, aclaró.

La confirmación oficial llegó un día después del encuentro que mantuvieron en Nueva York Donald Trump y el presidente argentino, el libertario Javier Milei, en el que el mismísimo Trump se deshizo en elogios hacia el mandatario argentino. Luego, reiteró su postura en X, y Bessent comentó el posteo, agregando: “Estamos dispuestos a hacer lo que sea necesario para apoyar a Argentina y al pueblo argentino”.

Además, el secretario del Tessoro expresó que se ha “puesto en contacto con numerosas empresas estadounidenses que tienen la intención de realizar importantes inversiones extranjeras directas en múltiples sectores de Argentina en caso de que el resultado de las elecciones sea positivo”. El funcionario aclaró que “inmediatamente después de las elecciones, comenzaremos a trabajar con el Gobierno argentino en los reembolsos de sus principales deudas”. Más tarde, remarcó ante periodistas que “Estados Unidos no impondrá ninguna nueva condición o exigencia” a la Argentina.

Paralelamente, en la jornada previa también se conoció que el Banco Mundial y el Banco Interamericano de Desarrollo (BID) acelerarán su asistencia monetaria al país con un monto que en conjunto ascenderá a 7.900 millones de dólares, con el objetivo de ayudar al gobierno de Javier Milei a sobrellevar la crisis.

Elecciones clave

El apoyo explícito y la ayuda financiera de Estados Unidos llegan dos semanas después de la derrota del partido de Javier Milei en las elecciones de la provincia de Buenos Aires, que concentra cerca del 40% del electorado del país. Ninguna encuestadora se acercó a la realidad, y la oposición tuvo una ventaja de 13 puntos sobre el oficialismo. El domingo 26 de octubre próximo, habrá elecciones legislativas a nivel nacional en Argentina. El presidente Milei necesita ampliar su representación parlamentaria para aprobar reformas estructurales, tras haber ordenado la macroeconomía y el frente fiscal.

Al otro día de la derrota en territorio bonaerense, los activos argentinos se derrumbaron, reviviendo al fantasma de las elecciones PASO (primarias obligatorias) de 2019, cuando el mercado se desangró un 50%, ante la gran ventaja que tuvo el PJ frente al ex presidente Mauricio Macri.

El 8 de septiembre último, los bonos argentinos en dólares lideraron las bajas en emergentes, el índice Merval retrocedió casi un 13% y el peso argentino perdió frente al dólar un 4%. En los días siguientes, la dinámica continuó: persistió la negatividad, y el viernes 19 el Banco Central intervino en el mercado de cambios con la mayor venta diaria de dólares en 6 años (678 millones) para contener al peso.

El ministro de Economía, Luis Caputo, reiteró tras la derrota el electoral que el dólar seguiría contenido dentro la banda cambiaria establecida el lunes 14 de abril, cuando sorpresivamente Argentina levantó el control de los tipos de cambio. Desde esa fecha, el país sudamericano implementó un nuevo régimen de flotación administrada, con una banda que oscila entre los 1.000 y los 1.400 pesos por dólar, con una ampliación mensual del 1%. El BCRA interviene en el mercado si se tocan las bandas.

En gran parte, la explicación de la negatividad a nivel financiero tuvo que ver con que el gobierno enfrenta vencimientos de deuda por 12.000 millones de dólares en 2026, y el mercado mira de cerca las reservas del Banco Central. Después del fuerte respaldo de Estados Unidos de esta semana, el optimismo se apoderó del mercado: los bonos en dólares aumentaron hasta un 12%, y el índice EMBI+ Argentina, referencia del riesgo país que elabora JP Morgan, mostraba una caída cercana a los 400 puntos, tuvo un mínimo intradiario de 839 puntos y cerró en alrededor de 900. El pasado viernes esta referencia alcanzó un máximo de 1.516 puntos básicos, cuando el dólar tocó la parte superior de la banda, obligando al BCRA a intervenir en el mercado.

La opinión de los analistas

“El Gobierno parece haber logrado dar vuelta un escenario donde las expectativas se habían desanclado”, señaló Eric Ritondale, economista jefe de PUENTE, luego de conocerse los detalles de la ayuda económica de Estados Unidos. En su opinión, la reacción del mercado antes y después del anuncio indica que la volatilidad de las últimas semanas “fue más de expectativas que de elementos fundamentales de la economía”.

“Después de los comicios, esperamos que el equipo económico busque recomponer reservas, avanzar en una actualización cambiaria y bajar tasas para reactivar la economía. Ese combo, si se consolida, puede sentar las bases de una recuperación”, agregó.

Grupo IEB publicó un informe especial titulado “Cambio de expectativas”, donde sostuvo que “este cambio de tendencia en las expectativas aliviana el panorama cambiario y monetario, dando lugar a posibles compras de divisas del Tesoro, potencial baja de tasas vía reducción de encajes y/o baja de la tasa de pasivos remunerados”.

El informe puntualizó algo que es central, sobre todo de cara a las próximas elecciones. Se necesita que “el impacto en la economía real se comience a sentir lo más rápidamente posible. El control del FX y la baja de tasas serán un buen punto de partida”. Para bajar la inflación, el gobierno aplicó un ajuste sin precedentes.

Por su parte, Delphos Investments insistió este miércoles en la recomendación de cautela a sus inversores hasta confirmar que el piso de las acciones argentinas haya quedado atrás. “El mercado reacciona de forma desproporcionada tanto a noticias positivas como negativas, y mientras que el fin de semana predominaron señales favorables de índole económica, los catalizadores políticos —quizás los más necesarios— siguen siendo escasos y poco predecibles”. El Departamento de Research de Capital Markets Argentina escribió en un informe que espera una elevada volatilidad en el mercado argentino en el corto plazo.

Cuatro de cada cinco participantes de la Generación X en planes de jubilación 401(k) no se sienten muy confiados de poder mantener su nivel de vida actual durante la jubilación, el 58% se acerca a este periodo crítico sin la ayuda de un asesor, y casi la mitad no se siente capacitada para elegir por sí sola sus inversiones para la jubilación, según la última edición de Cerulli Edge—U.S. Retirement Edition, un estudio realizado por la consultora internacional Cerulli.

Los registradores y asesores, si es que aún no lo están haciendo, deberían tomar medidas para ofrecer a este grupo de participantes orientación y apoyo que les ayuden a resolver dudas y optimizar sus ahorros durante sus años laborales restantes, puntualizó.

Con dos tercios de los participantes de la Generación X -personas nacidas entre 1965 y 1980- en planes 401(k) con menos de 100.000 dólares en activos individuales de jubilación, no sorprende que muchos duden de poder mantener su nivel de vida una vez jubilados. “Esta generación está entrando en una ventana crítica en la que un mercado bajista prolongado o una recesión podrían afectar significativamente cuándo se jubilen y con cuánto dinero lo hagan”, señaló la consultora.

Como la mayoría de los participantes en planes 401(k), los miembros de la Generación X necesitan consejos y guía tanto para seguir ahorrando en sus años de acumulación restantes como para preparar la gestión de sus ahorros en la jubilación, agregó.

Del 58% de los participantes de la Generación X en 401(k) que no trabajan con un asesor, un 32% considera que las comisiones no valen la pena, y un 29% dice no saber cómo encontrar un asesor.

“Dada esta dificultad para encontrar un asesor y la creencia de que no pueden permitírselo, existe una oportunidad para que tanto los registradores como los asesores se involucren con los participantes, identifiquen sus necesidades y les den a conocer cómo pueden acceder a ayuda en planificación y asesoría de inversiones”, señaló Elizabeth Chiffer, analista de investigación de la consultora internacional.

El 65% de los miembros de la Generación X sin asesor ya confían en el registrador de su plan de jubilación o en su empleador como principal fuente de apoyo en la planificación para el retiro. Cerulli considera importante que registradores y asesores trabajen juntos para ayudar a estas personas a trazar un camino que mejore su preparación y confianza para la jubilación.

Según la consultora, asesores y registradores deberían aprovechen las experiencias de sus clientes actuales para demostrar el valor de sus servicios a la Generación X.

“El 75% de los participantes de la Generación X en planes 401(k) que trabajan con un asesor califican como muy valiosa su ayuda en la planificación de la jubilación; en particular, su asistencia para crear una estrategia de ahorro o retiro de fondos y para comprender cómo y cuándo reclamar el Seguro Social”, afirmó Chiffer.

“Es imperativo que asesores y registradores trabajen con quienes están próximos a jubilarse para crear un plan que optimice sus últimos años de ingresos y adapte su portafolio para cubrir sus necesidades durante la jubilación”, concluyó.

Pixabay CC0 Public Domain. La operativa en previsión de políticas reflacionarias cobra impulso tras las elecciones

El S&P 500 obtuvo una rentabilidad anualizada del 15 % en los últimos 10 años: ¿Cuál es un futuro realista? Olvídese de los mínimos de la crisis financiera y la recuperación, la inversión en el S&P 500 se ha cuadruplicado desde finales de 2015. Ha obtenido una rentabilidad anualizada del 15 % en los últimos 10 y 5 años, con un 20 % en los últimos 3 años. En lo que va de 2025, también ha obtenido un rendimiento anualizado similar: ¿continuará así? ¿Qué es razonable?

El crecimiento de las ganancias por acción (EPS) fue del 9 % (60 %) del rendimiento de 10 años, la expansión de la relación precio-ganancias (PE) del 4 % (25 %) y los dividendos del 2 % (15 %). Esperamos que el crecimiento del BPA del S&P se sitúe en el 9 % durante el resto de la década, impulsado por las empresas tecnológicas y otras empresas digitales que representan casi el 40 % de los beneficios y el 55 % de la capitalización del índice. Esta perspectiva del BPA incluye la recompra neta de acciones y un pago de dividendos del 30 % o un rendimiento del 1,25-1,5 %.

¿Qué ocurre con el PE, que ahora se sitúa en torno a 24 veces el beneficio por acción previsto para 2025 y 21,5 veces el beneficio por acción previsto para 2026? Nuestra opinión es que el PE se puede mantener durante los próximos 12 meses, pero es probable que se reduzca gradualmente hasta alcanzar unas 19-20 veces el beneficio por acción futuro a medida que avance la década o un pequeño porcentaje anual entre 2027 y 2029. Esto se debe a que esperamos que el crecimiento del beneficio por acción del S&P vuelva a una tendencia del 6,5 % después de 2029 o a largo plazo.

En otras palabras, esperamos un crecimiento del beneficio por acción del 9 % durante varios años más, pero no para siempre. Por lo tanto, nuestro PE futuro justo en 12 meses de 21,5 está un 10 % por encima de nuestra estimación del PE futuro sostenible o estable a largo plazo de 19-20 veces (sobre el beneficio por acción no GAAP), que supone un crecimiento del beneficio por acción a largo plazo cerca del 6,5 %, más un rendimiento por dividendo cercano al 1,5 % frente a un coste real del capital del 5,0 % o del 7,5 % nominal.

¿Es viable un crecimiento del 9 % del beneficio por acción (BPA) del S&P y un PE futuro del 21,5 % en un contexto de estanflación moderada? Prevemos que la expansión continúe, probablemente a lo largo de la década, pero anticipamos un crecimiento más lento y una inflación más alta que la norma de los dos últimos ciclos o del periodo 2002-2020. Los economistas de DWS prevén que el producto interior bruto (PIB) de EEUU se ralentice hasta alrededor del 1 % en los próximos trimestres y luego se acelere hasta alrededor del 2 % en la segunda mitad de 2026.

Mientras que la inflación se mantendrá más cerca del 3 % en los próximos trimestres y luego se desacelerará hasta alrededor del 2 % en la segunda mitad de 2026. No se trata de una estanflación como la de los años 70, pero tampoco de una expansión dorada con un crecimiento del PIB real muy por encima de la inflación. Más allá de las cifras, podría parecer que estamos a finales de los años 70, pero con petróleo barato y mucha realidad virtual. En un momento en el que los beneficios de la energía no significan nada para el S&P 500, la tecnología, lo digital y la inteligencia artificial (IA) lo son todo.

Debido a las numerosas diferencias composicionales del S&P con respecto al PIB de EEUU, prevemos un crecimiento real del beneficio por acción del S&P entre 3 y 4 veces superior al crecimiento real del PIB de EEUU, frente al 1,5-2 veces superior registrado entre 1960 y 2020. Aunque esperamos poca ayuda del PIB mundial, un dólar algo más débil debería beneficiar a los beneficios de las multinacionales del S&P y la curva más pronunciada tras la reducción de 125 puntos básicos de la Reserva Federal de EEUU (Fed) que, según nuestras previsiones, debería contribuir a que los beneficios de los bancos y los mercados de capitales sigan creciendo.

Si no se producen perturbaciones, los beneficios deberían ser sólidos, pero el PE corre el riesgo de sufrir la volatilidad de los tipos de interés en el extremo más largo de la curva. Tras los recortes de la Fed, si no hay recesión, si los rendimientos de los bonos del Tesoro a 10-20 años suben o no se mantienen por debajo del 4,25 % aproximadamente, creemos que esto ejercerá presión sobre el PE del S&P, especialmente en las acciones de valor no financieras. Si el rendimiento a 10 años supera el 4,5 % con los recortes de la Fed, creemos que las acciones se verán presionadas en general, ya que es probable que las políticas monetaria, fiscal y arancelaria sean turbulentas.

Día del CIO de DWS: S&P a 6800 en 1 año, 4,25 % de rendimiento a 10 años, 1,20 $ por euro, 54 $ por barril de petróleo

En el CIO Day trimestral de DWS, elevamos nuestro beneficio por acción (BPA) del S&P para 2025 de 260 $ a 270 $, tal y como se recortó a principios de abril con motivo del Día de la Liberación, ya que, hasta ahora, los aranceles han sido menores de lo que se temía y las empresas los han gestionado bien. Y lo que es más importante, la gran solidez de los beneficios tecnológicos en el segundo trimestre y las buenas perspectivas resultaron más importantes para las previsiones del beneficio por acción del S&P que la débil debilidad y las perspectivas aún cautelosas para el segundo semestre de las empresas expuestas a los aranceles. Elevamos nuestra estimación del beneficio por acción del S&P para 2026 de 285 a 300 dólares y apuntamos a 325 dólares como objetivo para 2027.

Prevemos que el consumo de bienes, la actividad manufacturera y la construcción en Estados Unidos sigan siendo débiles hasta el próximo año, pero con un fuerte gasto de capital (capex) en la construcción de centros de datos e infraestructuras eléctricas. Esperamos que los aranceles se mantengan en torno al 15 %, frente al casi 10 % del segundo trimestre, sin exenciones para envíos pequeños, pero sin aranceles para las importaciones que cumplan con el USMCA (Acuerdo entre Estados Unidos, México y Canadá México y Canadá) o de valor equivalente.

Si el Tribunal Supremo se pronuncia en contra de los aranceles recíprocos, esperamos que la administración utilice nuevos aranceles para mantener una tasa de alrededor del 15 %. Sin embargo, es posible que los derechos recaudados en virtud de los aranceles recíprocos deban reembolsarse a los importadores estadounidenses. Los reembolsos y los nuevos aranceles, aunque diferentes, podrían provocar incertidumbre fiscal y económica.

Preferencia por la renta variable estadounidense: estilo equilibrado de gran capitalización, salud, finanzas y servicios públicos. Prevemos que los riesgos macroeconómicos y las valoraciones muy exigentes provoquen volatilidad en el S&P 500 este otoño. Pero no esperamos que el S&P 500 caiga por debajo de 6000 y es probable que termine el año cerca de 6400. A menos que el crecimiento del PIB se acelere y los rendimientos de los bonos del Tesoro a 10 años caigan por debajo del 3,75 %, no creemos que las empresas de pequeña capitalización vayan a obtener mejores resultados, pero, en nuestra opinión, los inversores podrían buscar estrategias activas en empresas de pequeña capitalización, y acciones extranjeras para diversificar los riesgos de alta concentración en el S&P 500.

Tribuna de David Bianco, director de inversiones para América de DWS

El reto del agua y el saneamiento conforman uno de los Objetivos de Desarrollo Sostenible de Naciones Unidas desde 2016. Y en este nicho hay oportunidades de inversión, también a través de ETFs. El agua es un elemento vital; no solo para sustentar la vida, sino también para el desarrollo de nuevas tecnologías e industrias. En opinión de First Trust, la infraestructura hídrica representa “una oportunidad de inversión atractiva”, impulsada por nuevos catalizadores y tendencias emergentes, como la fabricación con alto consumo de agua; el cambio a la refrigeración líquida para los centros de datos de inteligencia artificial y la fracturación hidráulica en el sector energético.

La firma explica que la reindustrialización de la economía estadounidense provocará un aumento drástico de la demanda de agua en los próximos años, especialmente en sectores que consumen grandes cantidades del líquido elemento, como la fabricación de semiconductores. Y a medida que estos y otros proyectos proliferen, en First Trust prevén que se necesitarán “inversiones sustanciales” en infraestructura hídrica.

Además, los avances en la IA generativa han captado la atención del mundo. Para satisfacer las crecientes demandas de rendimiento de la IA, se espera que la capacidad de los centros de datos globales crezca un 52% entre 2024 y 2027. En este entorno, mantener refrigerados los procesadores de alto rendimiento de los centros de datos supone un reto importante para los sistemas tradicionales de refrigeración por aire, lo que ha llevado al sector a optar por la refrigeración líquida. Aquí la cita cita unas estimaciones de JLL, en las que apuntan a que la refrigeración híbrida -70% líquido y 30% aire- “se ha convertido en la estrategia estándar de gestión térmica para los nuevos centros de datos”.

Asimismo, la fracturación hidráulica (“fracking”) también sigue siendo un importante motor de la demanda de infraestructuras hidráulicas, en opinión de First Trust. El fracking consiste en inyectar agua a alta presión, arena y productos químicos en formaciones rocosas subterráneas para extraer petróleo y gas. Un solo pozo fracturado puede consumir entre 1,5 y 16 millones de galones de agua.

Además, el fracking produce “agua de fracturación”, un subproducto tóxico compuesto, que requiere un tratamiento mediante tecnologías como la microfiltración y la ósmosis inversa. “Desde el abastecimiento de agua hasta su tratamiento, transporte y control, los procesos de fracking, que consumen grandes cantidades de agua, generan una demanda considerable de recursos hídricos”, apuntan en la firma.

A la luz de estas tendencias emergentes, resulta importante invertir en la infraestructura hídrica de Estados Unidos. El informe de 2025 de la Sociedad Americana de Ingenieros Civiles (ASCE) sobre el estado de las infraestructuras de Estados Unidos otorgó malas calificaciones a las infraestructuras hidráulicas, incluyendo un aprobado raspado para el agua potable, un aprobado alto para las aguas residuales y un suspenso para las aguas pluviales.

Esto refleja décadas de inversión insuficiente, ya que los datos de la Oficina Presupuestaria del Congreso muestran que el gasto en infraestructuras hidráulicas solo ha crecido un 0,3% en los últimos 20 años. La ASCE prevé que se necesitarán 1,65 billones de dólares de inversión en infraestructuras de agua potable, aguas residuales y aguas pluviales entre 2024 y 2033. Con solo 655.000 millones de dólares financiados, “el déficit de financiación restante de 1 billón de dólares representa el mayor de todos los sectores de infraestructura”.

Los inversores pueden beneficiarse de estas macrotendencias a través de la inclusión en las carteras de ETFs que invierten en este tipo de industrias relacionadas con el agua. Uno de ellos es el First Trust Water ETF, que cotiza en el NYSE. Replica el índice ISE Clean Edge Water, compuesto por 36 acciones centradas en los sectores del agua potable y las aguas residuales, incluyendo la distribución de agua, el desarrollo de infraestructuras, la purificación y la filtración, así como servicios relacionados, como la consultoría, la construcción y la medición.

También, el iShares Global Water UCITS ETF U.S. Dollar (Distribución) de BlackRock, que replica la evolución del índice S&P Global Water Index. Este año su valoración ha aumentado algo más del 15% con la inversión en empresas implicadas en el sector mundial del agua, tanto en mercados desarrollados como emergentes. Como complemento, Amundi cuenta con el Amundi MSCI Water UCITS ETF Dist, que tiene como objetivo replicar la evolución del MSCI ACWI IMI Water Filtered Index.

Otra opción es el Invesco Water Resources ETF, que se basa en el índice Nasdaq OMX Global Water Index, y busca replicar el rendimiento de empresas que cotizan en las bolsas mundiales y que producen productos diseñados para conservar y purificar el agua para hogares, empresas e industrias. Este ETF cotiza en el Nasdaq.

Desde Washington hasta Pekín, desde el ACWI hasta el NASDAQ, los inversores están caminando por una estrecha cornisa, y el terreno bajo sus pies se está moviendo. A continuación, presentamos siete temas que pueden ayudar a los inversores a navegar por el entorno actual.

¿Qué nos dice la trayectoria del mercado? Estamos caminando por el filo de una navaja

La economía mundial se encuentra en un delicado equilibrio, con los tipos de interés, la geopolítica, la política estadounidense y las guerras comerciales como factores determinantes. Muchos inversores miran las acciones mundiales y solo ven riesgos: lento crecimiento de los beneficios, valoraciones ajustadas y creciente incertidumbre. Pero es importante ver el panorama general: siguen existiendo oportunidades para aquellos que saben navegar con claridad por la volatilidad.

La amplitud del mercado ha aumentado, pero las «7 Magníficas» han vuelto a la carga

Tras un repunte generalizado a principios de año, la venta masiva de abril despejó el terreno. Desde entonces, los «Magnificent 7» han reafirmado su liderazgo. Esto nos recuerda que, aunque la diversificación es importante, los mercados siguen oscilando entre extremos, lo que refuerza una vez más el entorno inestable en el que nos movemos.

La exposición a la renta variable global debe ser selectiva

Las acciones con historias interesantes han mostrado grietas. Las ganancias reales, el flujo de caja real y la resiliencia real son el ancla. Las empresas que mantenemos en nuestras carteras de renta variable global han seguido generando ganancias de dos dígitos en dólares estadounidenses y un crecimiento del flujo de caja libre, incluso cuando los rendimientos a nivel de índice se tambalean. Los inversores deben buscar exposición a empresas que tengan crecimiento, no a aquellas que tengan la percepción de crecimiento y un alto riesgo de valoración, porque ahí es donde reside la verdadera vulnerabilidad.

Estados Unidos está transformándose, o tambaleándose…

Vemos dos posibles escenarios: un cambio exitoso hacia una economía más equilibrada y menos impulsada por la deuda frente al riesgo de una desaceleración del crecimiento y una presión deflacionaria. En cualquier caso, la próxima fase para los mercados será turbulenta. Existe un rumor generalizado de que este es el comienzo de un importante mercado bajista para los activos estadounidenses, la economía estadounidense y el dólar. Sin embargo, para que el dólar se deprecie con el tiempo, los inversores deben creer que las oportunidades en otras jurisdicciones son mucho más atractivas. Europa sigue enfrentándose a la carga del aumento del gasto en defensa, mientras que muchos mercados emergentes luchan con sus propios retos idiosincrásicos. El hecho de que Estados Unidos haya perdido parte de su brillo no significa que otros países o regiones tengan mejores perspectivas.

… pero no descarte las acciones que cotizan en Estados Unidos

Muchas de nuestras mayores posiciones en renta variable global, como Booking Holdings y Philip MorrisInternational, pueden cotizar en EE. UU., pero obtienen la mayor parte de sus ingresos en el extranjero. Si el dólar se debilita, sus ganancias aumentan, en lugar de reducirse. Creemos que estas empresas tienen importantes oportunidades para seguir obteniendo buenos resultados, incluso si los inversores tienen una visión adversa del panorama macroeconómico. En última instancia, lo que más importa son los factores fundamentales de las empresas, y no las asignaciones regionales descendentes.

Posicionamiento de la cartera: la calidad como eje central

Con recortes de tipos en el horizonte, tanto el efectivo local como el global serán menos rentables. Los bonos y el oro siguen desempeñando un papel importante, pero las acciones globales que demuestran una verdadera resistencia en sus beneficios ocupan un lugar central en la asignación de renta variable de Global Franchise.

Entonces, ¿cuál es la conclusión?

No es el momento para la exposición pasiva ni las apuestas macroeconómicas. Es el momento de la calidad, de la selección deliberada y del posicionamiento con convicción. Para los inversores que atraviesan una situación delicada, esto significa centrarse en empresas resilientes que puedan ofrecer un crecimiento real a largo plazo.

Tribuna de Clyde Rossouw, director de Calidad en Ninety One