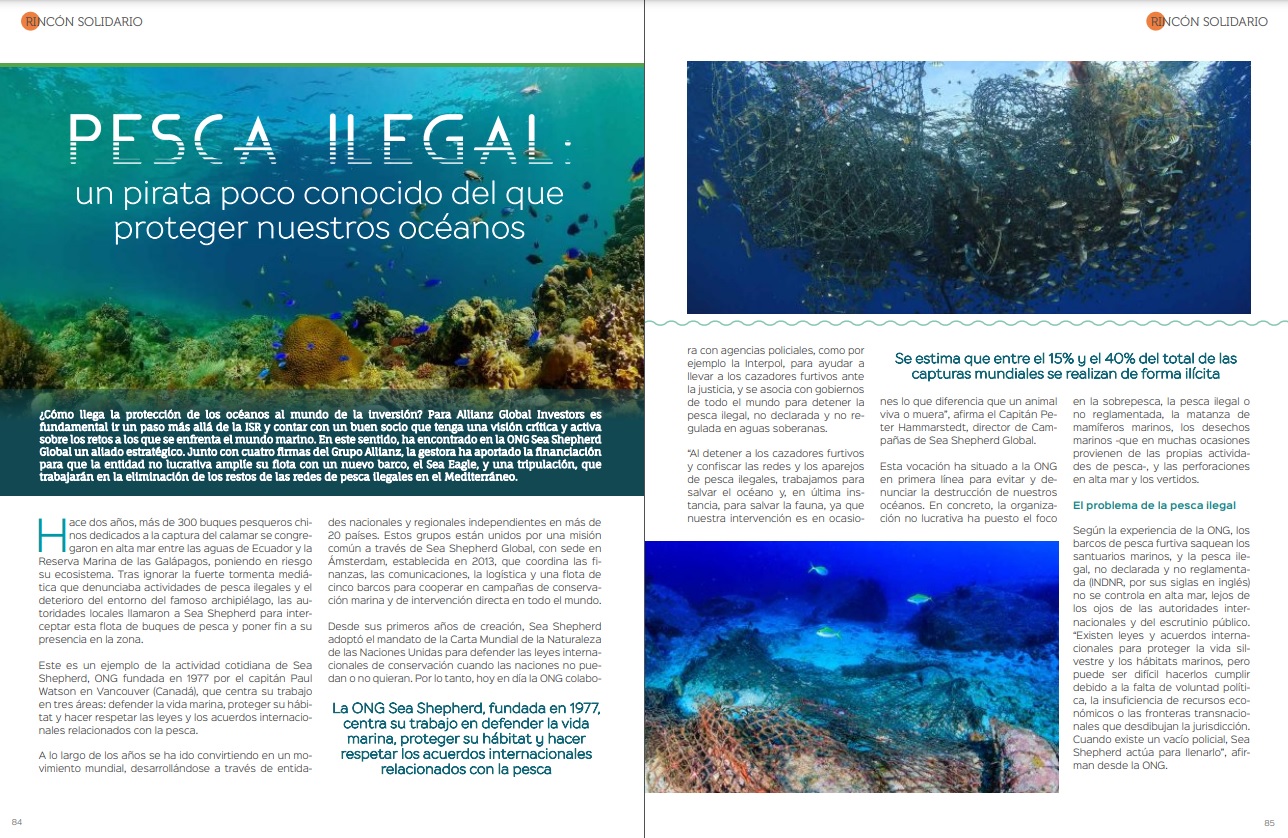

Zúñiga, B. (2022). Pesca ilegal, un pirata poco conocido del que proteger nuestros océanos. Funds Society ESPAÑA, marzo 2022 (nº25), págs. 84-88.. Zúñiga, B. (2022). Pesca ilegal, un pirata poco conocido del que proteger nuestros océanos. Funds Society ESPAÑA, marzo 2022 (nº25), págs. 84-88.

¿Cómo llega la protección de los océanos al mundo de la inversión? Para Allianz Global Investors es fundamental ir un paso más allá de la ISR y contar con un buen socio que tenga una visión crítica y activa sobre los retos a los que se enfrenta el mundo marino. En este sentido, ha encontrado en la ONG Sea Shepherd Global un aliado estratégico. Junto con cuatro firmas del Grupo Allianz, la gestora ha aportado la financiación para que la entidad no lucrativa amplíe su flota con un nuevo barco, el Sea Eagle, y una tripulación, que trabajarán en la eliminación de los restos de las redes de pesca ilegales en el Mediterráneo.

Hace dos años, más de 300 buques pesqueros chinos dedicados a la captura del calamar se congregaron en alta mar entre las aguas de Ecuador y la Reserva Marina de las Galápagos, poniendo en riesgo su ecosistema. Tras ignorar la fuerte tormenta mediática que denunciaba actividades de pesca ilegales y el deterioro del entorno del famoso archipiélago, las autoridades locales llamaron a Sea Shepherd para interceptar esta flota de buques de pesca y poner fin a su presencia en la zona.

Este es un ejemplo de la actividad cotidiana de Sea Shepherd, ONG fundada en 1977 por el capitán Paul Watson en Vancouver (Canadá), que centra su trabajo en tres áreas: defender la vida marina, proteger su hábitat y hacer respetar las leyes y los acuerdos internacionales relacionados con la pesca.

A lo largo de los años se ha ido convirtiendo en un movimiento mundial, desarrollándose a través de entidades nacionales y regionales independientes en más de 20 países. Estos grupos están unidos por una misión común a través de Sea Shepherd Global, con sede en Ámsterdam, establecida en 2013, que coordina las finanzas, las comunicaciones, la logística y una flota de cinco barcos para cooperar en campañas de conservación marina y de intervención directa en todo el mundo.

Desde sus primeros años de creación, Sea Shepherd adoptó el mandato de la Carta Mundial de la Naturaleza de las Naciones Unidas para defender las leyes internacionales de conservación cuando las naciones no puedan o no quieran. Por lo tanto, hoy en día la ONG colabora con agencias policiales, como por ejemplo la Interpol, para ayudar a llevar a los cazadores furtivos ante la justicia, y se asocia con gobiernos de todo el mundo para detener la pesca ilegal, no declarada y no regulada en aguas soberanas.

“Al detener a los cazadores furtivos y confiscar las redes y los aparejos de pesca ilegales, trabajamos para salvar el océano y, en última instancia, para salvar la fauna, ya que nuestra intervención es en ocasiones lo que diferencia que un animal viva o muera”, afirma el capitán Peter Hammarstedt, director de Campañas de Sea Shepherd Global.

Esta vocación ha situado a la ONG en primera línea para evitar y denunciar la destrucción de nuestros océanos. En concreto, la organización no lucrativa ha puesto el foco en la sobrepesca, la pesca ilegal o no reglamentada, la matanza de mamíferos marinos, los desechos marinos -que en muchas ocasiones provienen de las propias actividades de pesca-, y las perforaciones en alta mar y los vertidos.

El problema de la pesca ilegal

Según la experiencia de la ONG, los barcos de pesca furtiva saquean los santuarios marinos, y la pesca ilegal, no declarada y no reglamentada (INDNR) no se controla en alta mar, lejos de los ojos de las autoridades internacionales y del escrutinio público. “Existen leyes y acuerdos internacionales para proteger la vida silvestre y los hábitats marinos, pero puede ser difícil hacerlos cumplir debido a la falta de voluntad política, la insuficiencia de recursos económicos o las fronteras transnacionales que desdibujan la jurisdicción. Cuando existe un vacío policial, Sea Shepherd actúa para llenarlo”, afirman desde la ONG.

Paul Watson, miembro de la organización, matiza que Sea Shepherd Global es “una organización anti caza furtiva dedicada a operar dentro del derecho internacional, para defender el derecho a la conservación, con un compromiso con las tácticas absolutamente no…

Puede acceder al artículo completo a través de este link.

canva.. La victoria de Macron gusta al mercado, que espera a sus siguientes pasos en materia de deuda pública, política fiscal y reformas

Emmanuel Macron ha logrado superar a Marine Le Pen en la segunda vuelta de las elecciones presidenciales de Francia, que tenían al país y a Europa en vilo. En cambio, el mercado se ha mostrado tranquilo y complaciente, y con el foco puesto en los retos a los que se enfrenta su economía y a los activos que pueden ganar en este entorno de continuidad política.

«La reelección de Emmanuel Macron para un segundo mandato presidencial de 5 años implica la continuidad de las políticas en Francia, con avances en la agenda económica y verde, posiblemente una mayor integración en la UE, y un intento renovado de abordar las reformas económicas y del sistema de pensiones. Durante el próximo mes, Emmanuel Macron formará un nuevo gobierno y nombrará un nuevo primer ministro. Anteriormente ha sugerido que podría nombrar a una mujer, y es probable que sea alguien con peso político para aplicar las reformas pendientes», resume Pietro Baffico, economista de abrdn.

En opinión de Frédéric Leroux, miembro del comité de inversión estratégico de Carmignac, a corto plazo, el principal beneficiario lógico de estas elecciones podría ser el euro, que el viernes pasado todavía coqueteaba con los mínimos de dos años frente al dólar. “Dado que el mercado de renta variable europeo ha tenido un rendimiento bastante superior al estadounidense en los últimos días, no hay necesariamente una razón para esperar un rendimiento superior masivo de la renta variable francesa o europea frente a la estadounidense”, afirma Leroux.

Para el mercado, la victoria de Macron significa, en opinión de Florian Späte, estratega de bonos senior en Generali Investments Partners, y Martin Wolburg, economista senior en Generali Investments Partners, eliminar un riesgo de cola: Le Pen y sus políticas. Estos expertos esperan que la acción de los precios sea moderada y que los bonos tengan un respiro.

“En una reacción instintiva, los bonos corporativos franceses probablemente recuperarán algo de terreno y la prima de riesgo de los bonos del Estado francés también caerá moderadamente al imponerse Macron. Una reacción notable de la renta variable es más improbable, ya que no ha habido un rendimiento inferior de la renta variable francesa recientemente”, apuntan a la hora de valorar qué podemos esperar a corto plazo.

Por su parte, en su último análisis, Barclays considera que la victoria de Macron se traducirá en continuidad, sobre todo en las reformas económicas y sociales orientadas a los negocios, a la transición energética y la reducción de las desigualdades. Según matiza la entidad financiera, esto tendrá un impacto positivo en la creación de empleo y en el crecimiento, pero no en la necesidad de reducir su déficit público.

En el frente interno, desde BlackRock considera que es probable que Macron amplíe su impulso a las reformas estructurales en un esfuerzo por aumentar el crecimiento y generar ahorros fiscales. «Las elecciones parlamentarias de mediados de junio determinarán la capacidad de Macron para cumplir su programa interno. Si su partido no consigue una mayoría clara, sus planes podrían verse limitados al margen, ya que tendrá que llegar a acuerdos con otros partidos. Podría decirse que el mandato de Macron ya es más débil que en 2017, cuando venció a Le Pen por un 66% frente al 34%. Esta vez, se preveía que el margen fuera más estrecho, del 58% frente al 42%, en medio de una baja participación de los votantes», explica la gestora en su análisis de hoy.

A lo cual Thomas Gillet, responsable asociado de calificaciones soberanas y del sector público de Scope Ratings, matiza: «El próximo Gobierno de Francia debe abordar los retos económicos y sociales estructurales, como el aumento de la deuda pública, la disminución de la productividad y la competitividad y las rigideces residuales del mercado de trabajo, además de abordar el creciente coste del cuidado de la población envejecida del país y la transición energética. Todo ello, en el contexto de una mayor inflación y las repercusiones de la guerra en Ucrania.

Los retos de Francia

En este sentido, y en opinión de Stéphane Déo, Head of Markets Strategy de la gestora francesa Ostrum AM (firma afiliada a Natixis IM), el mercado es muy complaciente ante los riesgos que afronta Francia, sobre todo de cara a su deuda pública, un mal que comparte con otros países europeos como España, Bélgica e Italia. El denominador común de estos países, que denomina los “malos alumnos impenitentes”, es una deuda elevada, más del 100% del PIB, pero también un déficit excesivo que no estabiliza la ratio y por tanto la necesidad de un ajuste fiscal de al menos un punto porcentual del PIB.

El experto de Ostrum AM destaca que actualmente los mercados no parecen tomar el riesgo muy en serio. “Es cierto que los diferenciales franceses han divergido, pero en un movimiento general para aumentar la prima de riesgo. No hay prima de riesgo para las elecciones francesas (…), pese a que la trayectoria de la deuda está volviendo preocupante”, explica Stéphane Déo.

El coste de la deuda para Francia no ha aumentado, sino que ha disminuido en los últimos años. “Francia tiene una calificación AA para S&P, mientras que España es A e Italia BBB. Esta diferencia no es obvia de justificar si nos limitamos a mirar las cifras presupuestarias. Esta nota, sin embargo, ayuda a mantener un endeudamiento favorable. Si el mercado se asustara después de las elecciones presidenciales y las tasas subieran, todo esto se volvería mucho más complicado”, añade al recordar que Macron aún tiene por delante las elecciones parlamentarias de junio.

Déo considera que el peligro no es sólo el de una prima de riesgo que está aumentando bruscamente, sino también el de una situación presupuestaria muy complicada. “Si los mercados pierden la confianza, las tasas suben y la sostenibilidad a largo plazo de la deuda es más que precaria. En resumen, la situación fiscal de Francia puede convertirse rápidamente en una situación muy complicada si el gobierno no implementa la consolidación fiscal después de las elecciones”, advierte.

Además, Leroux advierte de que el aspecto negativo para los mercados de estas elecciones podría venir de una decisión rápida a favor de un embargo de petróleo ruso que exacerbaría las presiones inflacionistas y la desaceleración económica (escenario de estanflación) en Europa.

En busca de la estabilidad política

«En términos generales, Macron representa el statu quo frente al escenario más incierto de una presidencia de Le Pen. Podríamos ver que los rendimientos de la deuda pública francesa bajan frente a los bunds alemanes y las acciones francesas suben. Los bonos europeos periféricos, como los de Italia y España, así como el euro, podrían registrar modestas ganancias ante la perspectiva de una mayor integración europea», afirman desde BlackRock.

Según añade Leroux, en Francia “los verdaderos problemas no son inmediatos”. Tal y como ya indicaba Déo, la duda es si la victoria de Macron es lo suficientemente clara como para anticipar que las elecciones parlamentarias de junio darán al Presidente una mayoría que le permitirá aplicar sus políticas pro-empresariales y pro-europeas deseadas por los mercados. “A largo plazo, independientemente de la geografía del poder, la principal limitación de las políticas económicas será la inflación sostenida. No está nada claro que los programas económicos sobre los que se elige al presidente y a los diputados se hayan construido sobre esta realidad, que es cada vez más evidente. Y Francia no es una excepción en este sentido”, afirma Leroux.

Por último, Chris Iggo, CIO Core Investments de AXA Investment Manager, ve lógico que las elecciones presidenciales francesas hayan despertado cierto interés en los mercados porque reflejan la realidad europea y lo que él llama “la ira de los ciudadanos”. En este sentido, Iggo explica: “Hay una crisis global del coste de la vida y los responsables políticos sentirán el peso de la ira pública. Los shocks energéticos siempre recaen más en los grupos de menores ingresos dentro de los países y en los países de menores ingresos. Esto alimenta el apoyo a los populistas. Al mismo tiempo, este shock energético se produce cuando se supone que estamos haciendo la transición a la energía neta cero y más renovable (más barata). El gobierno del Reino Unido ha entrado en pánico y ha vuelto a publicar una estrategia energética esta semana, justo cuando se levanta el tope de los precios de la energía al por menor y la inflación de los precios al por menor está por alcanzar el 9%. Lo que los votantes y los inversores necesitan ver es una aceleración de la inversión en energía verde. El sector del petróleo y el gas han disfrutado de enormes beneficios inesperados como resultado de la subida de los precios y encontrar opciones políticas que puedan dar un uso a estos beneficios sería una señal fuerte”.

Alrededor del 90 % de los bienes inmobiliarios comerciales no cotizan, y la mayoría de sus propietarios privados financian sus inmuebles principalmente mediante deuda (el préstamo medio de los inmuebles comerciales desde 2011 presenta un ratio préstamo-valor de aproximadamente el 64 %).2 Por ello, el coste y la disponibilidad del crédito son factores importantes que influyen en la salud general y los niveles de valoración del mercado de bienes inmobiliarios comerciales. En los próximos meses, esperamos un aumento de los titulares y de la preocupación general sobre las tensiones en los mercados inmobiliarios comerciales, principalmente acerca de los siguientes mecanismos de transmisión del mercado de deuda:

1) Los préstamos para bienes inmobiliarios comerciales actuales podrían entrar en mora debido a factores técnicos u operativos, lo que podría provocar la interrupción del pago de intereses y la venta forzosa de activos.

2) Los nuevos préstamos para bienes inmobiliarios comerciales, incluida la refinanciación de la deuda para estos que llega a su vencimiento, probablemente se suscribirán con unos ratios préstamo-valor más bajos, exigiendo cupones más elevados y, en general, con una menor disponibilidad, lo que provocará una reducción o eliminación de los fondos propios para los prestatarios que refinancien. Esto obligaría a rebajar los precios de las nuevas adquisiciones para que los promotores de capital puedan alcanzar sus objetivos de rentabilidad.

Una vez establecido el marco de cómo los mercados de crédito pueden afectar al mercado inmobiliario comercial, consideramos fundamental destacar también algunas diferencias muy importantes entre los bienes inmobiliarios cotizados (fondos de inversión inmobiliaria cotizados o REITs) y los bienes inmobiliarios no cotizados (REIT no cotizados, capital riesgo):

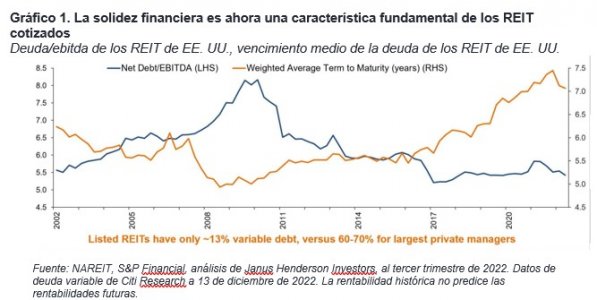

Apalancamiento relativamente menor: los bienes inmobiliarios cotizados emplean aproximadamente la mitad de apalancamiento que los no cotizados; los REIT cotizados están capitalizados actualmente a un ratio préstamo-valor del 30 %,3 comparado con los bienes inmobiliarios comerciales, que se han endeudado a un ratio préstamo-valor de en torno a un 64 % en este ciclo. En términos de ratio deuda/ebitda (indicador que preferimos porque elimina cualquier aspecto subjetivo de la “v” del préstamo-valor), el apalancamiento de los bienes inmobiliarios cotizados se sitúa actualmente en los niveles más bajos de la historia (gráfico 1). Al mismo tiempo, con una media de 7 años, el plazo de vencimiento de la deuda de los bienes inmobiliarios cotizados es casi el más largo de la historia. Creemos que, con un menor apalancamiento global y una menor exposición a la refinanciación de la deuda, los REIT cotizados presentan en general un riesgo relativamente inferior que los bienes inmobiliarios no cotizados.

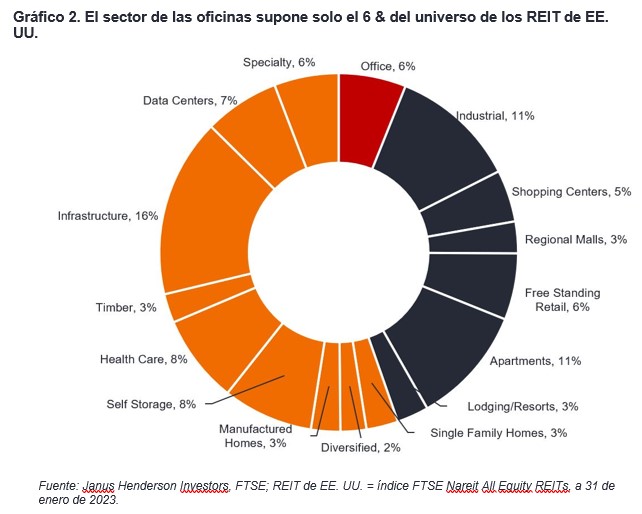

Las oficinas apenas suponen una pequeña parte de los REIT cotizados: ”bienes inmobiliarios comerciales” es un término demasiado amplio. Los bienes inmobiliarios comerciales se componen de al menos 16 tipos de inmuebles diferentes, muchos de los cuales tienen unos fundamentos sólidos que esperamos sigan resistiendo incluso en una recesión, como ha ocurrido a lo largo de la historia. Una excepción importante son las oficinas, sobre todo las de menos calidad, que se enfrentan a obstáculos considerables. Tres años después del inicio de la pandemia, la asistencia a las oficinas en EE. UU. sigue un 50 % por debajo de los niveles de antes de la covid-19.4 Creemos que es un mal presagio para los futuros niveles de ocupación y alquileres, a medida que vencen los contratos y los inquilinos de oficinas de empresas reevalúan el gasto inmobiliario, sobre todo si los contratos vencen en una coyuntura económica más débil. Según algunas estimaciones, los valores de los edificios de oficinas son actualmente alrededor de un 25 % o 30 % más bajos que antes de la pandemia, y las oficinas de clase B y C registran porcentajes incluso peores.5 Si estas estimaciones son ciertas, los préstamos para oficinas originados en años anteriores con un ratio préstamo-valor de más del 60 % serán objeto de un importante escrutinio o podrían incurrir en impago. Es probable que en el futuro la financiación del sector de las oficinas resulte más difícil y costosa. Los préstamos para oficinas suponen alrededor del 16 % del crédito bancario a los bienes inmobiliarios comerciales 6 y un porcentaje importante de la exposición a bienes inmobiliarios comerciales no cotizados.

Creemos que probable que cualquier futura crisis en los bienes inmobiliarios comerciales afecte fuertemente a las oficinas, un sector que apenas supone el 6 % de la capitalización bursátil de los REIT estadounidenses. Los gestores de bienes inmobiliarios cotizados activos pueden ajustar la exposición a las oficinas, ya que son capaces de responder y aprovechar las condiciones cambiantes del mercado.

Mayor acceso al capital: cuando las condiciones del mercado de crédito se endurecen, el acceso al capital cobra mayor importancia. Los propietarios tanto de bienes inmobiliarios cotizados como no cotizados pueden endeudarse a través de los mercados de préstamos bancarios y de valores respaldados por hipotecas comerciales (CMBS). Las empresas inmobiliarias cotizadas también pueden emitir bonos cotizados en bolsa; la mayoría de los REIT cotizados son prestatarios de deuda investment grade en los mercados de deuda no garantizada. No conocemos ningún REIT no cotizado que haya accedido a los mercados de deuda no garantizada, pero estos siguen abiertos para los REIT cotizados de alta calidad. En los nueve días de negociación que siguieron a la quiebra de Silicon Valley Bank hasta la fecha de este informe, dos RIET cotizados, Extra Space Storage (EXR) y Prologis (PSA), accedieron a los mercados de deuda no garantizados por un total de 1.700 millones de dólares, con un vencimiento medio de 14 años y un cupón combinado del 5,16 %.7 Estos cupones son muy inferiores a los de hace unos meses. Los REIT cotizados también pueden obtener capital a través de ofertas públicas nocturnas en el mercado de valores, mientras que el proceso para levantar financiación de los propietarios de bienes inmobiliarios no cotizados es más complejo y, por tanto, mucho más lento. En el entorno actual, la financiación normalmente es más difícil, debido a que muchos de los mayores fondos inmobiliarios no cotizados están “restringidos” y limitan los reembolsos.8

Retraso en las valoraciones de los bienes inmobiliarios no cotizados: como comentamos en una publicación anterior, los mercados inmobiliarios cotizados han descontado los distintos obstáculos relacionados con las continuas subidas de tipos de la Fed, y los REIT han caído un 25 % desde el inicio de 2022.9 Los bienes inmobiliarios no cotizados, cuyos propios gestores comunican las valoraciones, se revalorizaron un 7,5 % desde el inicio de 2022.10 Los precios de los bienes inmobiliarios cotizados son reajustados por los inversores en acciones cotizadas unas 250 veces al año, cada día en que abre la bolsa. En cambio, los precios de los bienes inmobiliarios no cotizados se reajustan de cuatro a doce veces al año y los gestores tienen discrecionalidad sobre las valoraciones que declaran.

Con su apalancamiento relativamente inferior y su mayor acceso al capital, pensamos que los REIT cotizados pueden estar en condiciones de pasar “a la ofensiva” y aprovechar las ventas de activos en dificultades de los propietarios de bienes inmobiliarios no cotizados. No todas las formas de propiedad inmobiliaria comercial son iguales; creemos que llega el momento de que los REIT cotizados aprovechen sus numerosas ventajas.

Tribuna de Greg Kuhl, gestor de carteras de Janus Henderson Investors

1 Bloomberg, a 20 de marzo de 2023. El índice Bloomberg US Financial Conditions indica una puntuación z de -1,3, lo que equivale a un 40 % por debajo de la media en el marco de distribución normal empleado por el índice.

2 Nota sobre REIT/bienes inmobiliarios comerciales de Morgan Stanley Research de 16 de marzo de 2023, datos a 31 de diciembre de 2022.

3 Green Street Advisors, datos hasta el 17 de marzo de 2023, apalancamiento neto ponderado por capitalización de mercado.

4 Barómetro Back to Work de Kastle.

5 Green Street Advisors, índice Commercial Property Price, febrero de 2023, Green Street 2023 Office Outlook.

6 BofA Securities, a 23 de marzo de 2023.

7 Bloomberg, Janus Henderson Investors, a 20 de marzo de 2023.

8 Barrons.com, «Blackstone Limits BREIT Withdrawals for Fourth Straight Month», 1 de marzo de 2023.

9 Bloomberg, rentabilidades en dólares del FTSE NAREIT Equity REITs Index, del 31 de diciembre de 2021 al 20 de marzo de 2023.

10 Rentabilidades en dólares estadounidenses del índice ODCE, del 31 de diciembre de 2021 a los datos más recientes disponibles a 31 de diciembre de 2022.

La campaña de publicación de resultados para el primer trimestre de 2022 está siendo, de momento, razonablemente tranquila.

Con solo 68 empresas del S&P 500 habiendo anunciado su desempeño, es aún prematuro extraer conclusiones informadas. De acuerdo con datos de S&P, un 78% ha superado las estimaciones de BPA del consenso de analistas. Aunque esta lectura no es particularmente brillante, ni sorprendente en el contexto de la historia reciente (gráfico inferior), sí es reseñable la falta de sintonía entre el sentimiento actual del mercado (como poco, conservador) y los mensajes de los equipos directivos de cara al resto del ejercicio, que sostienen un moderado optimismo.

El entorno es complejo, y así lo dejan de manifiesto los directivos en su discurso a los accionistas: las empresas, como vienen haciendo en trimestres anteriores, se quejan de la falta de fluidez en cadenas de suministro y en disponibilidad de mano de obra, lamentan el impacto de la fortaleza del dólar y reconocen como fuentes principales de inestabilidad mundial la guerra de Rusia en Ucrania y el enfoque de «tolerancia cero» desplegado por las autoridades chinas en su lucha por contener definitivamente el avance del COVID-19.

Dentro del sector de tecnología y servicios de comunicación, el caso de Netflix, aunque relacionado con la demanda adelantada en contenido de entretenimiento provocada por las medidas de confinamiento en 2020 y buena parte de 2021, y también con la suspensión de sus operaciones en Rusia, encuentra justificación además en un incremento sustancial en la competencia de proveedores de VoD, en tasas de penetración altas y en el uso compartido de claves de acceso, que se cifra en hasta 100 millones de usuarios (frente a los 222 millones que pagan religiosamente).

Los tres sectores GICS del S&P 500 con mayor participación de compañías tradicionalmente asociadas a la tecnología son los que acumulan peores resultados en lo que va de año. Los servicios de comunicación, las tecnologías de la información (IT) y el consumo discrecional han perdido un 18%, un 14% y un 11%, respectivamente, desde enero. Los comparables registrados durante la pandemia, que estimuló la inversión en material para trabajar desde casa y que cambió sustancialmente los patrones de consumo hacia el entretenimiento doméstico, dificultan a estas empresas mantener la misma brillantez en tasas de crecimiento interanual. Son factores que los inversores vienen poniendo en valor desde noviembre pero que, a la vista del castigo sufrido por los accionistas de NTFX, no están del todo incorporados a las valoraciones.

La templanza con la que el mercado está digiriendo los anuncios de desempeño para el primer trimestre es, si cabe, más sorprendente si tenemos en cuenta que desde enero, a nivel índice, tanto el crecimiento en ventas como en beneficios por acción sigue viéndose revisado al alza a pesar de todos los riesgos. Y esto sucede a pesar de que cada vez son más los analistas que atemperan su optimismo (las revisiones a la baja de estimaciones superan desde mediados de 2021 a las revisiones al alza).

Con tipos descontados por el mercado del 2,7% para finales de 2022, llama la atención que el consenso de economistas de Bloomberg siga mostrando incrementos en PIB por encima del potencial de largo plazo (3,2% en 2022; 2,1% en 2023 y 2% en 2024, frente al 1,7% en el largo plazo según cálculos de la Oficina Presupuestaria del Congreso).

La Fed tiene como objetivo inmediato ponerse por delante de la curva para «domar» el incremento desbocado en inflación, y esto plantea riesgos evidentes respecto a las cifras de crecimiento económico que maneja el mercado. En primer lugar porque el IPC es un indicador atrasado que históricamente ha hecho pico coincidiendo con el punto álgido de la recesión y, en segundo lugar, porque el banco central estadounidense no goza de un historial brillante en lo que a «aterrizajes suaves» se refiere. Desde 1965, la Fed se ha embarcado en 11 ciclos de subidas de tipos, y solo en tres de esas ocasiones consiguió controlar la inflación y mantener una tasa razonable de expansión económica (entre 1965-1966, 1983-1984 y 1993-1995). Ocho de esas once ocasiones acabaron en recesión.

Si analizamos el último resumen de proyecciones económicas presentado por la Reserva Federal, podemos comprobar que también ellos, a pesar de su agresiva hoja de ruta en lo que a tipos se refiere, apuestan por una saludable expansión económica los próximos tres años, a la vez que apuntan a tasas de paro bastante contenidas (entre el 3,5% y el 3,6%). Sin embargo, prevén una fuerte caída en la inflación (PCE subyacente) desde el 4,1% en 2022 hasta el 2,6% en 2023. A priori, el conducto más directo para lograr este objetivo es debilitar la demanda aflojando la fortaleza del mercado laboral y, a su vez, frenando el crecimiento real en salarios.

Actualmente, hay en EE.UU. 1,9 ofertas de trabajo por cada estadounidense en paro. Afectar esta ratio, en base a tendencias históricas, para llevarlo al punto de equilibrio (una vacante por cada desempleado), pasaría por destruir más de 1 millón de puestos de trabajo y situar la tasa de paro U3 cerca del 4,5%. La derivada de esta estrategia sería que el desempleo subiría en 12 meses entre un 0,8% y un 0,9% y, como hemos explicado en anteriores ocasiones, la inercia en la tasa de paro, una vez sube más de 0,3% de media trimestral, acaba derivando en contracción económica.

Aunque la probabilidad de sufrir una recesión en los próximos doce meses es baja, a pesar de haber repuntado (18% de acuerdo con nuestro modelo), cada vez son más los indicadores adelantados que anticipan lecturas para el ISM manufacturas por debajo del umbral que separa la expansión de la contracción en actividad industrial. En base a la correlación entre el ISM y la serie de beneficios por acción del índice de acciones estadounidense, niveles de 48 en algún momento del tercer trimestre coincidirían con tasas de crecimiento interanual en BPA muy próximas a cero.

Aún nos queda lo mollar de esta campaña de publicación de resultados por delante y, dadas las circunstancias, merece la pena mantenerse en guardia.

Pixabay CC0 Public DomainWikiImages.. Reciclaje, agua y agricultura sostenible: tres ideas de inversión para celebrar el Día de la Tierra

Pachamama, Gaia, Tiamet, Ishtar, Inanna o Ixchel son algunos de los nombres con los que se conoce a la Madre Tierra, que hoy celebra su día. Con el lema “invertir en nuestro planeta”, el Día de la Tierra quiere demostrar el apoyo a la protección del medio ambiente y poner de relieve cómo podemos contribuir a este objetivo, al que también se ha sumado la industria de gestión activos.

Este sector reclama que la forma en que invertimos también tiene un impacto en el medio ambiente y el comportamiento de las empresas y los países sobre el planeta afecta cada vez más a los resultados. Kate Rogers, responsable de Sostenibilidad del Área de Gestión del Patrimonio de Schroders, que incluye Cazenove Capital, lleva mucho tiempo defendiendo la importancia de que los inversores miren más allá de la rentabilidad. En su opinión, afortunadamente las cosas están cambiando y cada vez se comprende más que las empresas pueden ser parte del problema o parte de la solución. Según ella, «los inversores están reconociendo que las empresas no pueden aprovechar el planeta sin recurrir al coste financiero o al riesgo de reputación».

Andrew Howard, responsable global de inversiones sostenibles de Schroders, afirma: «La presión de los grupos de interés y la intervención de los gobiernos están obligando a las empresas a responsabilizarse del impacto medioambiental y social que generan sus acciones. Los costes que antes se externalizaban a la sociedad pasarán a internalizarse en los estados financieros de las empresas”.

Tres ideas para los inversores

En este sentido, el papel de la inversión sostenible toma una posición relevante, que no está para nada reñida con las buenas ideas de inversión. Hace una década la inversión sostenible era considerada un nicho, debido a la idea predominante de que imponer consideraciones éticas daría lugar a menores rentabilidades o limitaría el universo de inversión. Sin embargo, ese debate ya se ha superado y ahora la inversión no se comprende sin ese elemento de sostenibilidad.

La hora de hablar de oportunidades de inversión, Tim Bachmann, gestor del DWS Invest ESG Climate Tech, señala el reciclaje. Según explica, se calcula que la sociedad ha producido un total de unos ocho mil millones de toneladas de plástico desde que comenzó la producción masiva de este material hace unos 65 años y, de esta, sólo una pequeña cantidad se ha reciclado o incinerado.

“Aunque muchas personas intentan frenar esta tendencia con su comportamiento de consumo, desde 2010, la industria ha invertido unos 180.000 millones de dólares en nuevas plantas para producir plásticos, lo que podría suponer un aumento del 40% en los volúmenes de producción durante la próxima década», afirma Bachmann, cuyo fondo de renta variable invierte en empresas que ofrecen productos y servicios para proteger el clima y el medio ambiente.

Según su experiencia, los envases de plástico pueden ser parcialmente sustituidos por alternativas, sin duda. “La industria del papel y el cartón ya se está beneficiando de ello con un aumento de los pedidos, y en Estados Unidos, varias empresas que cotizan en bolsa están trabajando en plásticos biodegradables. Ambas cosas pueden ser oportunidades interesantes para los inversores», explica el gestor.

En su opinión, sin embargo, es mucho más importante desarrollar la infraestructura de reciclaje de la forma más completa posible. “Aquí la necesidad de inversión es muy amplia, de la que podrían beneficiarse, por ejemplo, los proveedores de instalaciones de clasificación o de sistemas de depósito y retorno», dice Bachmann. Calculado de forma conservadora, es necesario invertir un total de 135.000 millones de dólares en todo el mundo para alcanzar una tasa de reciclaje de plásticos del 50%. Un vistazo a uno de los mayores inversores en este ámbito, la Alianza para Acabar con los Residuos de Plástico(AEPW, por sus siglas en inglés), que tiene previsto invertir 1.500 millones de dólares en cinco años, muestra lo poco que se ha conseguido hasta ahora.

La segunda reflexión la propone Álvaro Cabeza, Country Head de UBS AM Iberia: impulsar la agricultura sostenible. Según explica, a la hora de plantear factores de sostenibilidad en las tierras de cultivo, son partidarios de que los agricultores apliquen las mejores prácticas locales, como la siembra directa, la rotación de cultivos y otros métodos.

“En general, la agricultura sostenible es menos productiva que la agricultura tradicional, lo que significa que se obtienen menos unidades de cultivo por hectárea. Desde el punto de vista del inversor, también hay que obtener una prima por el riesgo adicional de pérdida de cosechas al no depender de fertilizantes o insecticidas. En algunos casos, los costes de mano de obra y de producción pueden ser más elevados y repercutir en el consumidor. Pensamos que es muy importante que los líderes tengan en cuenta estas consecuencias imprevistas. Se pueden conseguir beneficios de impacto social invirtiendo en métodos para reducir el coste de los alimentos para todos los consumidores, especialmente en los mercados en desarrollo, como por ejemplo en tecnología”, señala para contextualizar las peculiaridades de este ámbito productivo.

Entonces, ¿cómo aprovechar los beneficios de la agricultura sostenible en las carteras? Cabeza destaca que se sigue observando un interés por esta clase de activos: “La demanda mundial de dietas y proteínas diversificadas sigue aumentando, lo que se corresponde con el crecimiento de la población y un mundo más rico. Esto respalda el aumento de los precios de las cosechas y de los ingresos agrícolas, lo que a su vez apoya el aumento de los alquileres de las tierras agrícolas y del valor de los bienes inmuebles. Además de una rentabilidad ajustada al riesgo positiva a largo plazo, las inversiones en tierras agrícolas ofrecen protección contra la inflación, diversificación y sostenibilidad a las carteras institucionales”.

Por último, Deepshikha Singh, subdirectora de Investigación de Inversiones Sostenibles de La Française, se centra en el agua y destaca que controlar los riesgos derivados del agua es una nueva barrera para los inversores sostenibles. “En la actualidad existe un déficit de información en los principales informes corporativos dirigidos a los inversores y otras partes interesadas sobre los riesgos y oportunidades financieros relacionados con el agua. Este déficit conlleva que los inversores no puedan asignar el capital que podrían destinar efectivamente para promover el cambio”, advierte Singh.

Según su experiencia, hay muchas industrias expuestas a riesgos relacionados con el agua, como la escasez de ésta, a través de sus cadenas de suministro. La gestora indica que la actual escasez mundial de chips semiconductores, agravada por los problemas del agua, está haciendo tambalearse a las industrias del automóvil y la tecnología. Empresas como Sony, Samsung y GMC ya tienen dificultades para cumplir sus objetivos de producción por falta de chips. Se espera que la escasez se prolongue hasta bien entrado el año 2022.

“Como inversores responsables, tenemos que ir más allá de las cifras y asegurarnos de que las empresas se implican en la gestión de la disponibilidad del agua en sus operaciones, en su cadena de suministro y en las comunidades en las que operan. El agua, a diferencia del carbono, es un recurso local: su sostenibilidad depende en gran medida de la sostenibilidad de toda la cuenca hidrográfica”, concluye.

Enfoque y metodología

Para lograr los objetivos que defiende el Día de la Tierra se necesitan nuevos enfoques de análisis de la inversión para identificar, medir y gestionar los impactos de estas presiones cambiantes. Para Gabriel Micheli, gestor de Pictet Global Environmental Opportunities, centrarse en una sola dimensión ambiental, implica el riesgo de problemas en otras dimensiones, por eso la metodología que se aplica para todas estas ideas de inversión merece una mención especial.

En este sentido, defiende que la gestora ha creado una metodología de inversión basada en los Límites Planetarios, desarrollada por el Centro de Resiliencia de Estocolmo. “Es un marco científico que presenta una visión holística de los problemas ambientales, pues reconoce nueve límites que de ser violados ponen en peligro las condiciones fundamentales para la prosperidad humana. Basándonos en esta metodología, llevamos años calculando la huella ambiental en cada una de las más de cien industrias de la economía global”, explica Micheli.

Según el gestor, el usar referencias como la huella de carbono permite hablar un lenguaje común que hace más efectiva la ISR. “De hecho la taxonomía europea que se está implementando la utiliza, pues, además de adaptación y mitigación del cambio climático, contempla cuatro dimensiones que se corresponden con límites planetarios. Tiene el doble enfoque de hacer el bien o mejorar la situación en al menos una de las dimensiones y no hacer daño, es decir mantenerse dentro del resto de límites planetarios”, añade.

Por su parte, Schroders cuenta con SustainEx, una herramienta utilizada por los expertos que mide el coste que las empresas afrontarían si todos sus efectos negativos tuvieran un precio, o en qué medida aumentaría su rentabilidad si sus beneficios sociales tuvieran una recompensa económica. “Las empresas no operan en solitario: se ven afectadas por la sociedad y tienen impactos en ella”, concluye Howard.

Un causa relevante

En opinión de Robeco, la causa por el Día de la Tierra es más relevante que nunca. De hecho, según recuerdan, el Día de la Tierra se instituye en 1970 por el Senador Gaylord Nelson para forzar la legislación ambiental en la agenda nacional de los Estados Unidos. Antes de eso, dicha legislación no existía: era perfectamente legal arrojar desechos químicos en las corrientes de agua o arrojar humo tóxico al aire.

“Ahora, más de cincuenta años después, contamos con una amplia legislación vigente en muchas partes del mundo, pero la causa del Día de la Tierra es más relevante que nunca”, destaca Lucian Peppelenbos, estratega climático de Robeco. Los últimos informes científicos sobre el cambio climático y la biodiversidad se leen como un grito de desesperación. En el lanzamiento de estos informes, el Secretario General de la ONU, António Guterres, habló de un “código rojo para la humanidad”, al tiempo que comentó que nuestros líderes mienten con sus “promesas climáticas incumplidas” y “promesas vacías”.

Según su valoración, nos enfrentamos a una crisis que está impulsando a EE.UU. a reabrir tierras federales para la producción de petróleo, al Reino Unido a reconsiderar el fracking y a la UE a firmar contratos de gas a largo plazo con posibles efectos de bloqueo. A raíz de esto, la UE también ha decidido posponer su agenda legislativa sobre el uso de pesticidas y la restauración de la naturaleza.

“En Robeco siempre decimos que, si bien la dirección del viaje es clara, el camino hacia el cero neto es accidentado y perturbador. Así es como se siente ese viaje lleno de baches. La crisis a la que nos enfrentamos ahora hace que Robeco esté más decidido que nunca a ayudar a impulsar la transición a largo plazo hacia una economía sostenible”, concluye Peppelenbos.

Foto cedida. Edmond de Rothschild fortalece su presencia en Oriente Medio con la incorporación de Saman Habibian y Manuel Sturm

El Grupo Edmond de Rothschild ha incorporado a Saman Habibian y Manuel Sturm al Grupo, en calidad de Market Leader Middle East & Africa y COO Market Middle East & Africa, respectivamente, para fortalecer las actividades de banca privada en Oriente Medio.

Según explica, el Grupo ha consolidado su cartera de clientes en esta región en los últimos diez años y ahora se ha marcado como objetivo ampliar su oferta de servicios a los clientes de la región, desde Dubai y Suiza. Con este motivo, ha incorporado a estos dos profesionales, que llevan trabajando para la firma desde principios de abril.

“La contratación de profesionales de renombre forma parte de la estrategia de desarrollo del Grupo, que tiene como objetivo aumentar significativamente su presencia y su cartera de clientes en la región”, destaca el Grupo Edmond de Rothschild en su comunicado.

En este sentido, afirman estar centrándose en la calidad del servicio y en su oferta de inversión, que refleja las necesidades de los clientes de la región, con una amplia gama de inversiones en private equity y Real Estate.

“Estamos encantados de dar la bienvenida a dos expertos con más de 20 años de experiencia en la región para apoyar nuestras ambiciones. Estas contrataciones nos permitirán ampliar nuestros servicios a los clientes del próspero mercado de Oriente Medio”, ha declarado Michel Longhini, CEO de Banca Privada.

Desde 2019, Saman Habibian fue director de Oriente Medio en Pictet, basado en Zúrich. Anteriormente, trabajó para Julius Baer desde 2010 como responsable de GCC International, y posteriormente como director general Bahréin y director global adjunto para Oriente Medio y África, también en Julius Baer.

Por su parte, Manuel Sturm fue Chief of Staff para la región de Oriente Medio y África en Pictet, basado en Zúrich. Anteriormente, fue el responsable de la dirección del equipo de mercados emergentes de la región, en Julius Baer.

Pixabay CC0 Public Domain. Los bancos centrales marcan el ritmo: el dólar limitará su subida y el euro podrá repuntar

El dólar, el euro y la libra esterlina centran el último informe sobre perspectivas trimestrales de Ebury, fintech global especializada en pagos internacionales e intercambio de divisas. En su análisis destaca una conclusión clave para los inversores: la subida del dólar será limitada.

Según explican, “el escaso margen de maniobra para que la Reserva Federal dé una sorpresa, y nuestra visión generalmente positiva sobre el sentimiento de riesgo y la economía mundial en 2022, hacen que sigamos siendo bajistas con respecto al dólar, sobre todo teniendo en cuenta que la divisa cotiza ahora a niveles bastante elevados”, prevé. En este sentido, Ebury fija el cruce euro/dólar en el segundo trimestre del año en el nivel de 1,12.

El índice del dólar alcanzó máximos de varios meses a principios de año, un movimiento que achacamos al reciente giro hawkish de la política de la Reserva Federal. La inflación general ha llegado a máximos de varias décadas, y en marzo el FOMC subió los tipos de interés por primera vez desde que estallara la pandemia. La invasión de Ucrania por parte de Rusia intensificó los flujos de activos refugio hacia el billete verde, lo que llevó al índice del dólar a sus posiciones más fuertes desde mayo de 2020. “Al igual que al principio de la pandemia, el dólar se ha convertido en la moneda refugio preferida, en parte debido a la poca dependencia de las importaciones energéticas de Rusia”, indican.

De cara a este segundo trimestre, Ebury reconoce que estos últimos acontecimientos, así como la evolución de la inflación y del mercado laboral estadounidense, y teniendo en cuenta el agresivo ciclo de endurecimiento que descuenta el mercado, es probable que la subida del dólar sea limitada. “A diferencia de otros bancos centrales, especialmente el BCE, creemos que hay muy poco margen (si es que hay alguno) para que la Fed supere las expectativas del mercado en cuanto a subidas este año. El escaso margen de maniobra para que la Reserva Federal dé una sorpresa, y nuestra visión generalmente positiva sobre el sentimiento de riesgo y la economía mundial en 2022, hacen que sigamos siendo bajistas con respecto al dólar, sobre todo teniendo en cuenta que la divisa cotiza ahora a niveles bastante elevados. Dicho esto, corregimos a la baja nuestras previsiones sobre el euro/dólar para reflejar así el relativo aislamiento de la economía estadounidense del impacto económico a la baja de la guerra en Ucrania”.

El euro y el resto del BCE

Según señalan, a esta previsión contribuye también el cambio de postura del BCE hacia una postura más agresiva, que favorecerá un repunte del euro. Evaluando su comportamiento, Ebury apunta que “con sólo un par de excepciones, el euro se ha comportado peor que el resto de sus pares del G10 en los últimos seis meses”. A su entender, esto se debe a la postura todavía bastante prudente en materia de política monetaria adoptada por el Banco Central Europeo, que se espera que vaya por detrás de la mayoría de los principales bancos centrales a la hora de subir los tipos de interés en el actual ciclo de subidas. “Dicho esto, vemos las consecuencias inflacionistas a medio plazo de la crisis, y eso podría animar al BCE a subir los tipos de interés a un ritmo más rápido de lo que el mercado está calculando actualmente, sobre todo en 2023”, matiza en su informe.

Y añade: “Esperamos una nueva recalibración del APP en abril, con una primera subida de tipos en septiembre, como muy tarde, posiblemente de 25 puntos básicos. Y creemos que a esto le seguirá otra subida de tipos en diciembre, y un ritmo de subidas mucho más agresivo en 2023 de lo que el mercado está calculando actualmente. Todo ello, a nuestro juicio, dará lugar a un repunte del euro, dado que hay mucho menos margen para que los tipos de EE.UU. prevean nuevas subidas en 2022, y los diferenciales de tipos de interés existentes se reflejan en gran medida en los precios del mercado”, explica la entidad.

La última pata del G3: la libra esterlina

En último lugar, el informe de Ebury se centra en el comportamiento de la libra esterlina. En su opinión, fue una de las divisas que mejor se comportó dentro del grupo del G-10 en 2021, aunque en lo que va de año, y debido a la invasión de Ucrania, se ha depreciado frente a la mayoría de los pares con menor riesgo.

“La libra tuvo un comienzo impresionante en 2022, alcanzando a mediados de enero máximos de dos meses y medio frente al dólar. Este movimiento se vio favorecido por la relajación de las restricciones impuestas para frenar el virus en Reino Unido y por las expectativas de que el Banco de Inglaterra subiera los tipos de interés este año a un ritmo agresivo. Sin embargo, desde entonces, la divisa británica ha cedido todas sus ganancias frente al dólar, y ha caído con fuerza después de que la invasión de Ucrania desencadenara la aversión al riesgo en los mercados. El cruce libra/dólar cayó brevemente por debajo del nivel de 1,30, aunque desde entonces se ha recuperado de algunas de estas pérdidas”, explican.

Su principal perspectiva para esta divisa es que, en vista del giro de la política monetaria del Banco de Inglaterra, están ajustando a la baja nuestras previsiones sobre la libra esterlina, ligeramente más de lo que hemos hecho con nuestras previsiones sobre el euro. “Esta modificación a la baja también refleja el riesgo para el crecimiento creado por la guerra en Ucrania, que creemos que añade algo de prima de riesgo a la mayoría de las monedas europeas”, afirman.

En opinión de Phillipp Wass, analista de Scope Ratings, la burocracia y los controles normativos sobre los alquileres desalientan la financiación verde en el sector. Según el analista, la regulación representa «un obstáculo que impide que el sector cumpla con normas ambientales, sociales y de gobernanza más estrictas».

En este sentido, Wass reclama una simplificación de los requisitos regulatorios sobre cómo los agentes del mercado mitigan y se adaptan a la lucha contra el cambio climático: “Tienden a ser complicados, largos e implican una fuerte inversión”, afirma Wass. “Si además se tiene en cuenta la normativa poco favorable para la inversión, que supone un dolor de cabeza especialmente para las pequeñas empresas inmobiliarias y los inquilinos, el riesgo crediticio relacionado con la normativa en el sector inmobiliario empieza a crecer”.

En el sector residencial el riesgo normativo relacionado con la sostenibilidad es evidente desde hace tiempo, según Wass. En su opinión, el desequilibrio entre la oferta y la demanda en los mercados de la vivienda en Europa, que se refleja sobre todo en el aumento de los precios de la vivienda y de los alquileres en las áreas metropolitanas, está atrayendo un control normativo cada vez mayor. Por ejemplo, con la congelación de los alquileres en Berlín (2019), París (2019) y Barcelona; el planteamiento de la medida en el Parlamento Europeo o el programa de renta segura de Lisboa (2020).

El analista afirma que se produce una paradoja entre los controles de los alquileres y la consecuente disuasión de inversión sostenible, “con un efecto en cadena en la industria de la construcción, exacerbando el desequilibrio entre la oferta y la demanda en el sector residencial”. De esta forma, reclama una mejor alineación entre las autoridades locales y los inversores para mejorar la calidad del parque inmobiliario y ofrecer viviendas de alquiler asequibles.

Para Wass, es tranquilizador que, en términos absolutos, la financiación de los ODS en Europa para el sector haya demostrado ser resistente en los últimos 18 meses. «Las empresas inmobiliarias europeas captaron casi 7.000 millones de euros en financiación mediante bonos verdes en el primer trimestre, entre ellas la española Aedas Homes, la checa Atrium European Real Estate, la británica Canary Wharf Group, la alemana Deutsche Wohnen y Vonovia. Esperamos que el segmento crezca más este año. La sostenibilidad está cada vez más integrada en la infraestructura de los mercados financieros y de inversión”, concluye.

Pixabay CC0 Public DomainMario Pardo Bayona, CEO de BBVA Colombia, durante el evento de presentación de esta iniciativa de financiación climática en mercados emergentes.. Mario Pardo Bayona, CEO de BBVA Colombia, durante el evento de presentación de esta iniciativa de financiación climática en mercados emergentes.

BBVA co-presidirá la Climate Finance Leadership Initiative en Colombia (CFLI, por sus siglas en inglés), una nueva coalición público-privada cuyo objetivo es movilizar capital en apoyo de los objetivos climáticos de Colombia. Se trata de una iniciativa que se va a extender a otros países para cerrar la brecha en la financiación climática en los mercados emergente

En este sentido, Javier Rodríguez Soler, responsable del área global de Sostenibilidad de BBVA ha señalado que «las economías emergentes deben sumarse con fuerza a la carrera hacia la descarbonización. Su papel en este reto es crítico. No podremos alcanzar los objetivos globales del Acuerdo de París sin estos países». Y es por ello por lo que BBVA quiere «liderar la financiación sostenible en los mercados emergentes», apoyándose en la experiencia en la región de la entidad.

De acuerdo con la Agencia Internacional de la Energía, la inversión anual en energía limpia en las economías emergentes y en desarrollo debe aumentar de 150.000 millones de dólares en 2020 a más de 1 billón para 2030 para poner al mundo en disposición de alcanzar cero emisiones netas para 2050. Michael Bloomberg, enviado especial de la ONU y presidente de la Climate Finance Leadership Initiative ha manifestado durante el acto de presentación en Bogotá que “esta iniciativa puede ayudar a Colombia a acelerar su transición hacia la energía limpia y adaptarse al cambio climático, al eliminar barreras a la inversión y alinear la financiación con proyectos importantes. También ayudará a forjar un modelo para que otros países de la región aceleren su ritmo de avance”.

En este sentido, BBVA ha movilizado en Colombia 287 millones de euros1 apoyando el crecimiento inclusivo mediante la financiación sostenible. Por ejemplo, se ha formalizado una línea de avales verdes para construir el metro de Bogotá, así como, la financiación de la primera fase de este proyecto que se constituye en uno de los más representativos en materia de utilización de movilidad sostenible a través de las energías renovables. Adicionalmente, la entidad ha movilizado recursos para el acompañamiento a pequeñas, medianas y grandes empresas en la reconversión de sus procesos hacia prácticas más sostenibles y promovido el cambio de hábitos de sus clientes a través del otorgamiento de créditos para construcción y adquisición de viviendas sostenibles y de automotores híbridos.

Colombia tiene uno de los mayores potenciales de energía renovable en América Latina, y en la última década ha experimentado un rápido crecimiento en energía renovable y otros sectores bajos en carbono. Según Bloomberg NEF, en 2022 Colombia experimentará un gran crecimiento en energía renovable, que en los próximos cuatro años multiplicará por trece su capacidad eólica y solar desde sus niveles de 2021 (353 MW). Entre 2011 y 2019, Colombia atrajo 1.300 millones de dólares en inversiones en energía renovable, y solo en 2021 recibió una inversión récord de 800 millones. Aun así, para poder entregar la cartera de parques eólicos pendientes de financiación, necesita una aportación de capital todavía mayor.

CFLI Colombia

CFLI es una iniciativa de la Glasgow Financial Alliance for Net Zero, la alianza global de entidades financieras que colaboran para acelerar la transición mundial hacia las cero emisiones netas de gases de efecto invernadero. Tras el éxito de CFLI India, este es el primer programa piloto que se pone en marcha en América Latina, en línea con el objetivo de replicar el modelo.

Los programas piloto por países de CFLI buscan identificar y acelerar soluciones financieras y políticas para canalizar capital a los sectores y actividades que son fundamentales para lograr una economía baja en carbono y resiliente al clima. Esta iniciativa ayudará a Colombia a cumplir su contribución determinada a nivel nacional (NDC) en virtud del Acuerdo de París, que incluye el compromiso de reducir las emisiones de gases de efecto invernadero en un 51% para 2030 y lograr la neutralidad de carbono para 2050.

Abarcará compañías internacionales, empresas colombianas y entidades financieras del sector privado. La alianza está apoyada por una secretaría liderada por Bloomberg, la administración municipal del distrito financiero de Londres (City of London Corporation) y el Fondo Global de Infraestructura (Global Infrastructure Facility).

El evento de presentación, celebrado en Bogotá, también contó con la intervención del Ministro de Finanzas y Crédito Público de Colombia, José Manuel Restrepo Abondano; la economista jefe de BBVA Research en Colombia, Juana Tellez y el CEO de Bancolombia, Juan Carlos Mora, que co-preside junto a BBVA la CFLI Colombia.

1Conversión con la tasa de cambio al 31 de diciembre de 2021 de 4.527,77 dólares.

Wikimedia CommonsGustavo Petro (izquierda) y Federico "Fico" Gutiérrez, candidatos a la presidencia de Colombia. Gustavo Petro (izquierda) y Federico "Fico" Gutiérrez, candidatos a la presidencia de Colombia

Las elecciones en América Latina a veces se sienten como decisiones de vida y muerte en los mercados financieros, con los ojos de los analistas e inversionistas clavados en los programas económicos, los planes de reforma y los resultados de las encuestas. A poco menos de dos meses de la primera vuelta de las elecciones presidenciales de Colombia, sin embargo, es el precio del petróleo el que está dictando el ritmo de las cotizaciones.

Mientras en el frente electoral el candidato izquierdista Gustavo Petro sigue liderando las encuestas –en la que parece ser la candidatura más prometedora de la izquierda en la historia colombiana–, con una ventaja que se acorta, el auge del crudo a raíz del conflicto entre Rusia y Ucrania está levantando los precios de los activos locales.

Desde que se desató el conflicto armado, el 24 de febrero de este año, la bolsa y la moneda colombianas han tenido un desempeño sobresaliente. En ese período –en que el petróleo de referencia europeo Brent se ha elevado un 12%–, el benchmark accionario Colcap se ha apreciado un 8% y el dólar ha perdido un 3,8% de su valor respecto al peso colombiano.

Ahora, esto no significa que los inversionistas no le estén poniendo atención a la carrera electoral, según destacan actores regionales. “Los activos locales están reflejando muchas cosas al mismo tiempo y es difícil saber exactamente qué es lo que están incorporando en lo político”, señala Daniel Velandia, economista jefe de Credicorp Capital.

Lo que sí está claro es el efecto del auge petrolero en los activos. “Colombia es el país que más se beneficia de los precios del petróleo”, explica el profesional, por lo que la bolsa local se ha elevado, especialmente las acciones de Ecopetrol y la banca, dado que los altos precios del petróleo son prometedores para el crecimiento en el país andino. Lo mismo ha sucedido en la divisa, destaca Velandia, con el peso colombiano anotando el mayor avance frente al dólar desde que Rusia invadió Ucrania.

“Creo que el mercado todavía no está tan avanzado en el proceso electoral. No ha entrado tanto al detalle. Faltan todavía dos meses para la primera vuelta”, agrega el economista.

Escenarios electorales

Si bien la fortaleza de la candidatura de Petro tenía a los inversionistas nerviosos incluso antes de los resultados de las primarias de marzo –que sellaron su candidatura y las de Federico “Fico” Gutiérrez (derecha) y Sergio Fajardo (centro)–, el escenario ha ido cambiando en el último mes.

Petro sigue liderando las encuestas, pero la diferencia se ha ido acortando respecto a Fico, el abanderado de la derecha, que ha estado apostando a una retórica más moderada.

Esto ha llevado a algunos incluso a ubicar una victoria de Gutiérrez como escenario base. A finales de marzo, Tomás Venezian, jefe de Deuda Corporativa de Compass Group, señaló que cambiaron su proyección de Petro a Fico. “Las probabilidades de que la centro derecha gane han estado aumentando”, señaló el ejecutivo en un evento de la gestora en Santiago.

En el caso de que se dieran “buenas noticias por ahí”, y considerando que el mercado de renta fija de Colombia está transando con descuentos, “hay oportunidades interesantes ahí”, agregó.

Eso sí, el caso contrario podría traer volatilidad a los activos locales, según Velandia, de Credicorp Capital. “Soy un convencido de que el mercado no está incorporando la victoria potencial de Gustavo Petro”, señala, advirtiendo que, si es que el abanderado de Pacto Histórico gana la presidencia en mayo, “vamos a tener un efecto muy negativo en los mercados”.

En particular, el economista señala que la visión país de Petro implica un mayor rol del Estado –lo que levanta preocupaciones sobre las cuentas fiscales– y una reforma pensional que podría impactar fuertemente el mercado de capitales, eliminando el rol que juegan ahí actualmente los fondos de pensiones privados.

De todos modos, desde Compass destacan que las posibilidades de hacer grandes cambios estarían más acotadas después de las elecciones legislativas que vivió Colombia el 13 de marzo de este año. “Ya salió la elección del Congreso, que salió bastante balanceada y más inclinado a la derecha, por lo tanto, el candidato que salga, ya sea Petro o Fico, no va a poder hacer mucho”, comentó Venezian.

La primera vuelta de las elecciones se realizará el 29 de mayo de este año, con una potencial segunda ronda el 19 de junio.