Credicorp Capital Asset Management lanzó el nuevo Credicorp Capital Latin American Innovation Fund, con sede en Luxemburgo. El fondo se posiciona como una alternativa atractiva para clientes que buscan acceder a oportunidades de inversión únicas en América Latina, invirtiendo en empresas visionarias y pioneras, líderes en innovación que están transformando la región.

“Para nosotros, ser los primeros gerentes en implementar una estrategia 100% enfocada a la innovación dentro de las empresas latinoamericanas, significa abrir una puerta de oportunidades para nuestros clientes que quieran alinear sus inversiones con el futuro. Observamos muchas empresas en América Latina que transformando sus procesos y modelos de negocios, con más y más empresas innovadoras ingresando al mercado público, de 33 a más de 80 empresas en los últimos 3 años”, explicó Santiago Arias, Lead Portfolio Manager del Fondo.

“Hay un volumen creciente de empresas latinoamericanas listas para salir a bolsa en los próximos trimestres, respaldados por una creciente industria de capital de riesgo en América Latina que continúa batiendo récords, especialmente en negocios de «nueva economía», tras el éxito de empresas líderes en la región como Mercado Libre, Nubank, Globant , y otros. Latinoamérica es la próxima frontera en innovación, y con nuestro nuevo fondo daremos a nuestros clientes acceso directo a una de las mejores oportunidades de crecimiento unidades a nivel mundial”, añadió Arias.

En línea con su experiencia y amplio conocimiento de la región latinoamericana (Chile, Colombia, Perú, Brasil y México), el fondo será administrado por un equipo de más de 20 profesionales de inversión con experiencia en administración de fondos regionales, fondos locales y administrados. portafolios Además, cuentan con el apoyo de Credicorp, grupo financiero líder en Perú.

El fondo estará disponible en las principales plataformas internacionales, pensando en todo tipo de clientes que Credicorp Capital atiende en su red. La estrategia también estará disponible en plataformas locales en Perú, Chile y Colombia.

Las dificultades en renta fija han puesto a prueba la firmeza de los inversores ahora que los mercados de bonos han pasado a estar dominados por el contexto inflacionario después de años orientados en torno al crecimiento económico.

2022 será un año recordado por el cambio de régimen en los mercados de renta fija. Las economías avanzadas han iniciado una etapa marcada por unas imponentes subidas de la inflación que no se observaban desde la crisis del petróleo de los años setenta. Desde los años noventa, la inflación no había acaparado tanta atención. Y es que en este 2022 la política y los mercados se han visto subyugados por los vaivenes de la subida de los precios. La vuelta a un régimen, que para algunos es desconocido, ha llevado a los índices de renta fija a niveles de pérdidas poco vistos en el pasado. En lo que va de año, prácticamente ningún mercado de deuda pública ha servido de refugio para los inversores (véase el gráfico 1).

El golpe ha sido inesperado para la mayoría. Muchos han crecido acostumbrados a la tendencia de los últimos 20 años, en la que los tipos subían o bajaban en función del

rendimiento económico y el empleo. En ese régimen dominado por el crecimiento, los considerados bonos seguros solían responder bien como protección frente a activos con más riesgo. Por el contrario, la situación actual se asemeja al periodo anterior a 2000, en el que reinaba el miedo a la inflación, lo que llevó a la subida de los tipos.

Con tan pocos sitios en los que refugiarse en los mercados de renta fija, ¿cómo pueden saber los inversores cuál es el camino correcto? La mala noticia es que, en el epicentro del régimen actual centrado en la inflación, en los últimos meses apenas ha habido cambios y no se atisban indicios que nos señalen cuándo y cómo empezará a cambiar este ciclo de agitación. En este punto resulta arriesgado acotar los posibles escenarios resultantes a nivel político y económico.

Pese a ello, tenemos una buena noticia: hay cuatro temáticas convincentes que pueden ayudar a reajustar las asignaciones de renta fija y orientar el posicionamiento de las carteras para lo que queda de 2022. Exploraremos estas temáticas en una serie de artículos, y empezaremos por cómo los inversores pueden proteger sus carteras frente a la volatilidad del mercado.

Formas de protegerse frente a la volatilidad de los diferenciales y los tipos

La volatilidad de los mercados de renta fija sigue siendo elevada y muy inestable. Las medidas de volatilidad esperada y realizada de los bonos han disminuido desde sus máximos recientes en julio (véase el gráfico 2). Sin embargo, la volatilidad implícita de las opciones a un mes para los rendimientos del Tesoro estadounidense ha sido en torno a un 50% más elevada a finales de agosto en comparación con los inicios de 20226, como fue el caso de la volatilidad realizada a un mes para los bonos gubernamentales globales con calificación de grado de inversión (investment grade). Los índices que incluyen bonos corporativos con calificación similar se han recuperado todavía menos al finalizar el verano, ya que su volatilidad realizada a un mes ha sido un 90% más elevada que en enero.

Tanto las medidas de volatilidad realizada como las medidas de volatilidad esperada han experimentado fluctuaciones en forma de U, lo que sugiere que todavía deben estabilizarse en un rango más acotado. En otras palabras, la volatilidad de los bonos sigue siendo elevada. Además, existen indicios de una desconexión más visible entre la volatilidad de los bonos de empresa y la volatilidad de los bonos gubernamentales, otro ejemplo de que la volatilidad no solo está motivada por los tipos, sino también por los movimientos del mercado en base a los diferenciales.

La volatilidad realizada de estos índices de bonos con grado de inversión fue todavía más elevada en la sacudida de los mercados de 2020, ya que la restricción extrema de liquidez golpeó tanto a los activos con grado de inversión como a los que presentaban un mayor riesgo. Aun así, la volatilidad de los activos con grado de inversión ha superado este año los máximos registrados en la crisis financiera mundial de los años 2008 y 2009. En ese momento, la volatilidad de la renta fija tras el colapso de Lehman Brothers estuvo mucho más motivada por los diferenciales de crédito, ya que el riesgo de impago se disparó y los tipos bajaron. En este momento, la situación es distinta. Los mercados deben enfrentarse a una combinación de tipos de interés elevados y riesgos crediticios.

Subida de tipos e inflación impredecible

Muchas cosas dependerán de la inflación. Sin embargo, sigue siendo muy difícil elaborar pronósticos debido a las excepcionales interrupciones que se están viviendo en la cadena de suministro, el mercado laboral y la geopolítica. Más allá de los sectores más sensibles a los tipos, como la vivienda, la mayor parte de los daños colaterales que afectan a hogares, empresas y economías nacionales sigue procediendo de la inflación, y no de los costes por intereses.

Aunque los gráficos de la inflación intermensual empiezan a aplanarse, como en el caso de la inflación global estadounidense en julio, todavía queda mucho por delante. Necesitamos más gráficos consecutivos a cero o que muestren descensos antes de que la inflación interanual pueda volver a valores de un solo dígito. Únicamente un shock deflacionista drástico, como los confinamientos provocados por una pandemia, podrían frenar más rápidamente la inflación.

Los bancos centrales parecen estar dispuestos a seguir subiendo los tipos para reducir la demanda agregada hasta que algo se “rompa”. Pero todavía no ha ocurrido. Las cifras de desempleo en EE.UU. y Europa se mantienen en mínimos históricos y tendrían que incrementarse en varios puntos porcentuales para generar una recesión que vaya más allá de las contracciones técnicas del crecimiento del PIB y los indicadores de la actividad económica.

No podemos estar seguros de cuándo la fijación de los tipos de interés volverá a estar dominada por el miedo a una recesión en lugar de por la inflación. Los responsables políticos tampoco están seguros y han abandonado un enfoque basado en indicaciones sobre sus movimientos futuros (o forward guidance) en favor de uno de reacción a los datos. Los mercados no están acostumbrados a una posición política poco comprometida y podrían verse afectados por nuevos máximos de volatilidad en torno a las nuevas decisiones políticas y los nuevos datos.

El nerviosismo sobre la calidad crediticia está por venir

Otro motivo por el que podemos experimentar varios shocks de volatilidad en los próximos meses es que el ciclo de crédito postpandemia apenas ha empezado a cambiar. La generalización de los efectos secundarios de problemas de refinanciación podría tardar más tiempo en producirse, debido a que los emisores de deuda con mayor riesgo han aprovechado la oportunidad brindada en los últimos años para ampliar el vencimiento de sus obligaciones a tipos más bajos. El preludio al deterioro de la calidad crediticia para muchas empresas serán unos beneficios más débiles.

Según algunas previsiones, en torno a la mitad de las empresas que conforman el índice S&P 500 Equity Index están experimentando un crecimiento negativo de las ventas tras ajustarlo con la inflación. Los beneficios también pueden verse perjudicados por la extensión de condiciones crediticias más negativas a los consumidores. Varias encuestas sobre préstamos bancarios han empezado a señalar en esta dirección.

Ideas para un contexto volátil

Para los inversores con un enfoque a largo plazo y de comprar y mantener, las históricas pérdidas en renta fija han sido especialmente frustrantes, ya que el principal detonante han sido los tipos y los diferenciales, y no tanto los impagos generalizados. Sin embargo, la inflación significa que el efectivo es una opción muy cara en la que refugiarse. Teniendo todo esto en cuenta, ¿a qué podemos recurrir?

Los bonos de alta calidad a corto plazo emitidos por gobiernos y empresas son una alternativa, pero no ayudarán mucho a amortiguar la volatilidad de la cartera, ya que la parte inicial de las curvas de rendimiento sigue siendo vulnerable a posibles alteraciones procedentes de los ajustes de precios de los tipos terminales a corto plazo.

Como todavía no es el momento de incrementar de forma agresiva la beta de las carteras, creemos que vale la pena combinar bonos de tipo fijo a corto plazo con futuros y opciones sobre tipos de interés e índices de derivados de crédito, que pueden ayudar a limitar la volatilidad de los diferenciales y los tipos. Es importante tener en cuenta que puede haber costes de rendimiento y desembolsos en efectivo asociados con estas estrategias de cobertura. Además, podría producirse una falta de concordancia entre los valores en cartera y los componentes de los instrumentos de cobertura disponibles. Gestionar de forma activa las posiciones de cobertura es clave, ya que podrían compensar parcialmente, o incluso aumentar, las pérdidas de la parte de los bonos de la cartera.

Otra opción a las asignaciones en bonos tradicionales pueden ser los flotantes, que han tenido un mejor rendimiento que otros segmentos de renta fija en lo que va de año. Los denominados bonos flotantes, o floaters, emitidos principalmente por instituciones financieras y empresas con grado de inversión, ofrecen cupones que se ajustan con desfases periódicos a los cambios en los tipos de referencia a corto plazo. Los bonos flotantes también presentan una prima de rendimiento por encima de esos tipos de referencia para compensar la posibilidad de que los precios de los bonos con cupones flotantes caigan debido al riesgo crediticio. De este modo, los inversores que quieran exposición al crédito pueden obtener una mejor protección frente a los tipos de interés. Es importante tener en cuenta que los rendimientos de los bonos flotantes suelen ser inferiores a los rendimientos de los bonos corporativos a tipo fijo; se necesitarían varias subidas de tipos consecutivas para que los rendimientos de los bonos flotantes pudieran equipararse. Asimismo, los precios de los bonos flotantes pueden caer si las previsiones económicas y la calidad crediticia de los emisores de deuda se deterioran.

En un momento en el que la volatilidad de los mercados no muestra signos de reducirse, los inversores podrían considerar preparar sus carteras para lo que está por venir, ya que las convulsiones parecen no cesar ante el cambio hacia un régimen centrado en la inflación.

Análisis realizado por Franck Dixmier, director global de Inversiones de Renta Fija en Allianz GI; y Georgios Georgiou, responsable global de los especialistas de Producto de Renta Fija en Allianz GI.

En un movimiento que amplía su asociación, el CISI y NextGen Planners han anunciado un nuevo programa de becas que pretende que nuevos talentos se conviertan en profesionales de la planificación financiera. El piloto inicial de este proyecto supondrá la creación de 20 becas para el Diploma de Asesoramiento en Inversiones del CISI —concretamente, para su itinerario de Asesoramiento y Planificación Financiera—, que incluirán el acceso al examen y apoyo formativo completo por parte del NextGen Planners Training Contract. Todo ello, con el objetivo de facilitar que los candidatos obtengan la cualificación Diploma de Nivel 4 del CISI.

“Necesitamos seguir trabajando para atraer nuevos talentos de la próxima generación. Continuamos renovando nuestra oferta y creando nuevas formas de conectar con esta comunidad joven, permitiendo que los estudiantes la vean, la sientan y se conviertan en el futuro de la planificación financiera. Estas becas abren la puerta a aquellos interesados en unirse a la comunidad, y, añadidas a los CISI Educational Trust Awards, facilitan que los estudiantes entusiastas cacen al vuelo la oportunidad”, ha señalado Sally Plant, subdirectora de Planificación Financiera y Desarrollo Educativo del CISI.

Las solicitudes para el programa de becas se abrirán el 5 de octubre en el Festival CHANGE, un evento en el que el CISI y NextGen Planners darán la bienvenida a más de 150 graduados y 200 planificadores en un día repleto de sesiones técnicas cortas e intensas combinadas con vídeos que exploran temas del futuro. Después del Festival CHANGE, los estudiantes, los aspirantes procedentes de otras profesiones y las personas que busquen trabajo podrán postularse en línea hasta finales de noviembre, y el programa de becas comenzará en enero de 2023.

A raíz del anuncio, Adam Owen, director de Contenido de NextGen Planners, ha declarado: “Con un valor superior a las 6.000 libras esterlinas por beca, este nuevo programa contribuirá en gran medida a eliminar una de las mayores barreras de entrada a nuestra profesión. Como todo lo que hacemos en NextGen Planners, queremos que esto sea un catalizador para las personas que tal vez nunca hayan pensado en una carrera en planificación financiera y que, así, podamos ver una muestra representativa más amplia de talento uniéndose a la profesión”.

Foto cedidaDe izquierda a derecha, Pilar Gomez-Bravo y Alexander Mackey, nuevos codirectores de inversiones globales de renta fija de MFS.

MFS refuerza el equipo directivo de su departamento de renta fija con la incorporación de dos codirectores de inversiones. Pilar Gomez-Bravo y Alexander Mackey se sumarán al actual director de inversiones, Bill Adams, para crear un equipo directivo global de codirectores de inversiones que lidere el departamento a partir del 1 de marzo de 2023.

“Pilar y Alex son dos experimentados miembros de nuestra plataforma de análisis global que gozan de gran prestigio y han demostrado contar con las competencias directivas necesarias para ayudar a liderar el departamento a fin de que coseche un éxito continuo en todo el mundo”, ha señalado Ted Maloney, director de inversiones de MFS.

Según ha destacado Maloney, “junto con Bill, dirigirán la ejecución continua de la prioridad estratégica de MFS, establecida hace varias décadas y que consiste en incrementar la presencia de la empresa en los mercados de renta fija de todo el mundo en beneficio de nuestros clientes”.

Gomez-Bravo atesora más de 25 años de experiencia de inversión en total, se unió a MFS en 2013 y ha desempeñado un papel fundamental a la hora de constituir el equipo de renta fija de la firma radicado en Londres. Trabaja como gestora de carteras en varias estrategias de renta fija y es miembro de comités de inversión y grupos de trabajo que abarcan distintas clases de activos.

Por su parte, Mackey inició su carrera profesional en 1998 en MFS y, en 2001, se incorporó al departamento de renta fija de la empresa, donde ha trabajado en calidad tanto de analista como de gestor de carteras. Durante su trayectoria, ha ayudado a orientar el proceso de análisis del crédito corporativo estadounidense de alta calidad y la labor de gestión de carteras.

“Al haber trabajado en estrecha colaboración con Pilar y Alex durante su etapa en MFS, he comprobado de primera mano el efecto positivo que ha tenido su liderazgo en el equipo de renta fija en todo el mundo. Espero con interés trabajar con ellos en este puesto y compartir nuestras competencias y experiencia colectivas a medida que llevamos el segmento de renta fija de MFS a nuevas cotas”, ha añadido Bill Adams, actual director de inversiones de renta fija.

Por su parte, Ted Maloney, director de inversiones de MFS, ha añadido: “En la actualidad, con casi 100 años de experiencia de inversión a nuestras espaldas, disponemos de las personas, la capacidad y las estrategias que necesitamos a fin de crear valor para un diverso conjunto de clientes de renta fija en todo el mundo. Los mercados siempre presentarán nuevos retos, y estamos deseando contar con la orientación continua que Pilar y Alex brindan al equipo de inversión mientras trabajamos codo con codo para ayudar a nuestros clientes a hacer frente a esos retos”.

Desde la gestora matizan que Gomez-Bravo y Mackey reportarán a Maloney.

Foto cedidaDe izquierda a derecha, Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Desarrollo de Negocio de Lonvia Capital.

Se cumplen dos años desde que Cyrille Carriére y su equipo fundaron Lonvia Capital. Su proyecto, que define como una gestora independiente con filosofía de inversión a largo plazo, ya gestiona más de 340 millones de euros y cuenta con tres fondos centrados en el universo de las small&mid cap. Para hacer balance de su andadura y para conocer sus planes de futuro, hemos charlado con Iván Díez y Francisco Rodríguez d’Achille, socios y directores de Desarrollo de Negocio de Lonvia Capital.

¿Cómo veis que ha evolucionado la industria y el negocio de gestión de activos desde que empezasteis?

Francisco Rodríguez (FR). Si miramos nuestra industria con una óptica de largo plazo, sin duda que no hemos hecho más que dar pasos en la dirección correcta. Los últimos 2 años han sido particularmente convulsos, no solo para la industria en general, sino también y sobre todo para aquellos inversores que se sumaron recientemente a ella. Con el COVID-19 como antesala y las consecuencias que todavía arrastran esos meses de incertidumbre a mitad del año 2020, hemos pasado de tener unos niveles de volatilidad en prácticamente todos los activos financieros que no ha sido fácil de digerir por gran parte de la comunidad inversora.

Sin embargo, en España, son muchos más los cambios positivos que debemos resaltar en el mismo periodo. Hoy en día nuestra industria crece en torno a un 25% anual en términos de nuevos inversores que pasan de ser meros ahorradores a confiar en la gestión profesional de sus inversiones. Además, en términos de suscripciones netas, la industria también crece por encima de un 10% anualizado desde hace más de una década, reflejando la relevancia cada vez más arraigada que jugamos en el ecosistema inversor. Hoy, nuestra industria, entre fondos de inversión, pensiones, sicav y el negocio en Luxemburgo, gestiona más de 485.000 millones de euros.

En este tiempo, ¿a qué retos habéis hecho frente y qué nuevos retos aparecen en el horizonte?

Iván Díez (ID). El reto más importante al que hemos tenido que hacer frente es el hecho de lanzar una gestora en plena pandemia (octubre 2020), en un mercado tan competitivo, con cada vez mayor concentración de entidades (menos clientes, pero más grandes), y partiendo de un volumen pequeño en los fondos.

Ahora, los retos que tenemos por delante son varios. Lonvia Capital nace como una plataforma de crecimiento, pero sin duda lo más importante es ser una referencia para nuestros clientes en aquellas clases de activos que gestionamos, que de momento son las pequeñas y medianas capitalizaciones. Igual que hacemos con las empresas en las que invertimos, buscamos entrar en un ciclo virtuoso del crecimiento, y queremos reinvertir los frutos de nuestro éxito en seguir creciendo, atrayendo nuevo talento, lanzando nuevas estrategias, invirtiendo en capital humano…

¿Diríais que estáis en un momento de consolidación o de crecimiento de vuestro proyecto?

FR. En términos de marca hemos hecho muchos esfuerzos en España para alcanzar ese reconocimiento al que queremos llegar. Evidentemente, esto es un trabajo que necesita años y buen hacer en todos estos segmentos, así que en este apartado seguimos intentando llegar a cada rincón del país con energía y determinación. Por el lado de los activos, este año 2022 nos ha dado un mensaje muy potente: nuestro inversor de base ha entendido a qué nos dedicamos y qué puede esperarse de nosotros. Llevamos en el año un crecimiento neto por encima de los 80 millones de euros en uno de los peores años de la historia para acciones europeas, eso para nosotros representa un hito fundamental para nuestro desarrollo. Nuestra meta es seguir creciendo y consolidando nuestros activos, no solo en estrategias dedicadas a SMID caps europeas, sino también sobre aquellas que podamos lanzar en el corto / medio plazo.

¿Os habéis marcado algún horizonte temporal en términos de AUM? ¿Cuál es vuestra proyección de crecimiento?

ID. Nuestro objetivo es que el crecimiento sea sano. Seguiremos creciendo, pero los números no nos obsesionan. Al ser nuestra propia empresa, huimos del corto plazo y pensamos en plazos más largos. No nos hemos marcado ningún objetivo anual, lo que queremos es ser rentables y eso da mucha tranquilidad. Todo lo que hacemos está orientado al cliente. Buscamos estar muy cerca de los clientes para comprender sus necesidades y construir una relación duradera y de confianza.

Sobre vuestro negocio, vemos que vuestro último movimiento ha sido registrar los fondos en el mercado portugués y también tenéis un acuerdo para el mercado italiano. ¿Qué planes de crecimiento tenéis a corto plazo? ¿y a largo plazo?

Y no podemos olvidarnos de nuestros primeros, pero firmes, pasos en Latinoamérica, donde hemos firmado un acuerdo de representación con nuestros Partners de Capital Strategies, quienes cuentan con perfiles seniors ubicados en las principales regiones que queremos desarrollar, como pueden ser Chile, Perú, Colombia y US Offshore (principalmente Miami). Para esta región tenemos una oportunidad única debido al hecho de que nuestro co-fundador y director de inversiones, Cyrille Carrière fue el gestor con mayores activos en la categoría de SMID caps europeas entre los fondos de pensiones de Perú y Colombia. Un hito sobre el cual apoyaremos sin duda nuestros esfuerzos.

¿Cuáles son los mercados qué ahora mismo os resultan más atractivos para crecer o dónde veis oportunidades?

ID. Tras dos años de comercialización activa de nuestros fondos, España sigue siendo un mercado clave para la sucursal española. Es un mercado prioritario porque muchos inversores ya conocían la filosofía y el proceso de inversión de Cyrille Carrière en renta variable de pequeñas y medianas capitalizaciones europeas. Hay que tener en cuenta que los fondos de Cyrille Carrière se empezaron a distribuir en España a mediados del año 2012. Pero además de España y Francia, las estrategias de Cyrille Carrière han gozado de la confianza de una base de inversores muy diversificada en términos de tipología de cliente y geografía, con inversores en Europa, América Latina, Oriente Medio y Asia. De hecho, en aquellas zonas donde no tenemos presencia física, nos estamos apoyando de un third party marketer para ofrecer nuestras soluciones a clientes que confían en nuestra gestión. Ese es el caso de Italia, Israel, Latinoamérica y US Offshore.

La sostenibilidad, la regulación y la digitalización son tres de los ámbitos que más citan las firmas de la industria. ¿Cómo habéis abordado vosotros estos aspectos?

ID. La sostenibilidad es una cuestión que tenemos integrada de manera implícita en nuestro proceso de inversión. En primer lugar, siempre hemos tenido en cuenta el impacto de nuestras empresas en la sociedad. Para alguien que invierte a corto plazo, esto temas no importan, pero si inviertes en una empresa durante años o décadas como lo lleva haciendo el equipo desde hace más de 15 años, la integración de criterios ESG ha sido, es y será fundamental para nuestro proceso de inversión. Ahora tenemos un proceso de integración ESG robusto, nuestros tres fondos tienen el label ISR por el estado francés, y son artículo 9 según la nueva regulación SFDR.

La digitalización es un tema clave. De hecho, la innovación digital también está muy presente en nuestros fondos, especialmente a través del software. La innovación digital ofrece una gran cantidad de nuevas oportunidades para el mundo «corporativo» ya que ganas en eficiencia gracias a la automatización y digitalización de los procesos productivos y comerciales dentro de las empresas. No obstante, también hay enormes oportunidades para las empresas más «industriales».

Cuando lanzasteis vuestro proyecto el mercado estaba en un situación muy diferente a la actual, ¿cómo ha afectado eso a vuestra gama de productos y filosofía de inversión?

FR. Como en nuestras inversiones, la estrategia de nuestra compañía no se modificará por factores exógenos que no dependan de nosotros. Seguimos con la firme convicción de encontrar talento y hacer crecer nuestra gama de oferta pero lo haremos si estamos convencidos de la oportunidad, sin prisas. En términos de filosofía de inversión, no lo hemos hecho ni cambiaremos ni una coma nuestro estilo. Uno de nuestros grandes drivers de valor añadido tanto en gestión como en servicio es, justamente, la filosofía de trabajo que ha desarrollado el equipo durante los últimos 15 años de gestión. Es nuestro baluarte. Nuestra filosofía de inversión seguirá siendo identificar, analizar y seleccionar los mejores modelos de negocio con una capacidad estructural para crecer y desarrollarse sin importar el entorno de mercado en el que naveguemos. Y, además, con un impacto positivo para se suma a esa verdadera visión de largo plazo de todos los socios de Lonvia Capital.

En este sentido, ¿seguís poniendo el foco en el segmento de small&mid cap europeas?

ID. Por supuesto. Si quieres aportar valor a tus clientes, tienes que ofrecer especialización, y el universo de las small&mid cap europeas es dónde Cyrille Carrière lleva desarrollando su carrera profesional desde 1998. Es un universo enorme, y el lugar obvio para quienes quieran invertir con un enfoque patrimonialista de la inversión a largo plazo. Es el lugar para la innovación donde se crean y desarrollan nuevos modelos económicos en campos como la industria, tecnología y servicios. A priori podríamos decir que es un mercado menos eficiente (dada a la menor cobertura), que ofrece sin embargo una multitud de oportunidades de inversión. No es necesario tener la “mejor idea” de inversión, como sucede con el universo de Large Caps. La gestión activa pasa por invertir en small&mid caps, no solo consigues batir al índice, sino que consigues una cartera más óptima desde el punto de vista de rendimiento ajustado al riesgo. Las small&mid caps optimizan la rentabilidad.

¿Tenéis pensado lanzar nuevas estrategias para dar respuesta a la realidad que el inversor se encuentra ahora en los mercados?

ID. Por supuesto. Lonvia Capital nace para convertirse en una plataforma de crecimiento y poder así atraer talento. El capital humano es muy importante para la creación de valor de una compañía a largo plazo. Queremos poder ofrecer a nuestros clientes el acceso al mejor talento y que se beneficien de nuestras soluciones de inversión. Por eso estamos muy cerca de ellos, escuchándoles para entender sus necesidades e intentar aportarles valor añadido. No queremos ser una gestora con una gama de fondos muy amplia, pero sí muy selectiva que podamos generar alpha. Esa es, para nosotros, la mejor manera de aportar valor a nuestros inversores.

A medida que las carteras se ajustan para protegerse contra la reducción de la rentabilidad debido a la subida de los tipos y las preocupaciones inflacionarias, los inversores, cada vez más, se ven a ellos mismos en busca de ingresos . Creemos que harían bien en considerar una exposición a los bonos de alto rendimiento, una clase de activos con bajo riesgo de duración, bajos niveles proyectados de impagos, niveles cómodos de liquidez y un aumento de los rendimientos impulsado por una mejora drástica de las valoraciones.

La inflación, ¿la viuda del mercado de bonos?

No necesariamente. Cuando los inversores de deuda escuchan «inflación», la reacción instintiva suele ser huir rápidamente de los activos de renta fija. Sin embargo, para los bonos de alto rendimiento, la inflación continuada – siempre que pueda ser transmitida- debería, irónicamente, actuar como un viento de cola. Por ejemplo, recientemente, hemos visto que la inflación beneficia a las cuentas de resultados de los emisores con calificación de grado de sub-inversión, especialmente en el sector energético.

Dicho esto, cuando la inflación ya no se puede transmitir, es un problema en potencia. Sin embargo, nuestro escenario base ahora mismo es que el actual entorno inflacionario debería ser constructivo para los activos de alto rendimiento.

Además, si vemos una ralentización de la inflación, y los tipos se ajustan más, ese contexto sería constructivo para los mercados de crédito. Si miramos a los mercados europeos, este escenario podría darse. El mercado de renta fija anticipa actualmente una subida constante de los tipos de interés del Banco Central Europeo (BCE), y esperamos que se adelanten las subidas de tipos en los próximos meses y se alcance un máximo del 2,5% en la próxima primavera. Sin embargo, después el BCE tendrá dificultades para subir más los tipos, ya que la economía está en recesión y las previsiones de inflación a medio plazo probablemente se revisen a la baja.

Tipos de interés: ¿viento en contra o impulsor de la rentabilidad?

Los tipos de interés afectan a todos los mercados y el alto rendimiento no es una excepción, pero como esta clase de activos tiene una duración mucho más corta que, por ejemplo, el grado de inversión, la subida de los tipos tiene un impacto mucho menor, lo que significa que los inversores deberían ver un aumento de la rentabilidad por su exposición en alto rendimiento frente a la renta fija básica.

Mirando hacia el futuro, al potencial impacto de la política monetaria estadounidense en la rentabilidad del alto rendimiento si la Reserva Federal (Fed) limitara los tipos de interés, este dependería del motivo por el se limitaran los tipos.

En un escenario en el que la Fed frena porque la inflación baja, mientras el PIB y el empleo se mantienen altos, entonces el alto rendimiento debería proliferar. Sin embargo, si se ralentiza porque suben los tipos de forma demasiado abrupta y conmociona a los mercados provocando una recesión, entonces podría ocurrir lo contrario y el alto rendimiento sufriría. Sin embargo, incluso si este escenario se diera, se podría decir que los balances de compañías de alto rendimiento están en mucho mejor forma hoy que en cualquier otra recesión anterior.

¿Niveles de emisión más bajos = menos liquidez?

Al igual que la inflación no es necesariamente la sentencia de muerte para todos los activos de renta fija, tampoco unos menores niveles de emisiones se traducen siempre en menores niveles de liquidez en el mercado.

No hace falta decir que los inversores siempre deben tener en cuenta la liquidez en cualquier mercado, pero -en este caso- la falta de oferta en los mercados de alto rendimiento es en realidad una técnica positiva para esta clase de activos, resultante de la falta de necesidad de refinanciación. Deberíamos incluso argumentar que, a pesar de unos niveles inferiores de emisiones, el alto rendimiento es en realidad más líquido hoy que hace 2-3 años.

¿Pero qué pasa con el aumento de las tasas de impago?

El nivel de eventos y volatilidad sin precedentes que hemos presenciado este año ha sido incuestionablemente alto. Dentro del crédito, el reciente contexto de volatilidad del mercado hace prever una ola de quiebras debido a que las empresas no pueden soportar suficientemente la carga de la deuda que han asumido.

Tal vez sea cierto, y prevemos que los niveles de impago probablemente se tripliquen con respecto a los actuales. Sin embargo, parten de una base increíblemente baja. Cuando las tasas de impago de los últimos doce meses (LTM) de HY son del 1,6%, los impagos de alto rendimiento podrían aumentar hasta el 3,5%, pero esto equivaldría a la mitad de lo que alcanzaron durante la crisis del COVID.

Susúrralo en voz baja – las valoraciones a medio plazo son relativamente atractivas

Con una rentabilidad en los mercados globales de HY de alrededor del 9,5% y unos diferenciales que se sitúan por encima de los 585 puntos básicos, nos encontramos históricamente con unas valoraciones atractivas que suelen generar rentabilidades positivas en un horizonte de tres y cinco años, incluso si los diferenciales se amplían aún más.

Dado el actual contexto de bajos impagos, baja duración, altos ingresos y mayor liquidez en comparación con otros activos de renta fija de mayor riesgo como los préstamos directos, el crédito titulizado y los préstamos ampliamente sindicados, esperamos que la tendencia de flujos positivos hacia el alto rendimiento continúe durante lo que queda de 2022 y hasta bien entrado 2023.

Ahora es el momento del alto rendimiento.

Columna de Tim Leary, Senior Portfolio Manager en BlueBay Asset Management

2022 resultó ser el peor comienzo de año para los activos de renta fija y los mercados han seguido siendo volátiles desde entonces. Los inversores han tenido que batallar con la inflación en máximos generacionales, exacerbada por la guerra en Ucrania y los problemas en el suministro, entre otros factores. Con el objetivo último de amansar a la inflación, ¿llegarán los bancos centrales demasiado lejos con sus políticas monetarias, hasta el punto de destruir la inflación y causar una recesión? ¿Cuánto más tendrán que lidiar las economías con la inflación? ¿Vamos a presenciar un periodo largo de políticas monetarias restrictivas? Y, en definitiva, ¿deberán los inversores en renta fija esperar que lleguen más tormentas?

Para tratar de dar respuesta a estas preguntas, Janus Henderson Investors ha organizado el foro de renta fija Invested in Connecting, en el que sus gestores de carteras debatirán y compartirán sus opiniones y expectativas en torno a las perspectivas de la economía mundial y los mercados de renta fija, además de analizar las oportunidades y amenazas para las carteras de los clientes en los próximos meses.

Se trata de un evento virtual que se celebrará el próximo 20 de octubre a las 15:00 CEST y que tendrá una duración aproximada de dos horas. Estará introducido por Ignacio de la Maza, responsable del Canal Intermediario para EMEA y Latam. En él participarán, entre otros profesionales, Jim Cielinski, responsable global de renta fija, o John Pattulo y Jenna Barnard, co responsables de renta fija estratégica. Se darán perspectivas para toda la renta fija, pero también se hará hincapié en los países emergentes y en la inversión ESG.

Es posible consultar el programa al completo del evento y registrarse para asistir al mismo a través de este enlace.

Los representantes de la industria de US Offshore se reunieron en el PGA National Resort de Palm Beach para escuchar las estrategias de Amundi, BNY Mellon, Janus Henderson, M&G, Ninety One, Thornburg y TwentyFour e intercambiar opiniones sobre el momento del mercado.

Pero no todo fue trabajo, también estuvo el tradicional torneo de golf al que se le sumó el croquet para los no golfistas.

Si bien era un field de profesionales, todos los competidores tuvieron actuaciones destacadas.

1º Flight

Ganador: David Norris de TwentyFour

Segundo puesto: César Pachón de We Family Offices

2º Flight

Ganador: Fernando Pardo de Stelac

Segundo puesto: Iván Dolz de Espejo de AndBanc

Dentro de los Longest Drive por hoyo ganaron: Benjamin Bull de Greystone #3; Armando Ureña de Snowden Lane #6 y Enrique Triana de Alex Brown #12.

Además, en los Closest to the Pin ganaron: Fernando Pardo de Stelac #5; Vince León, de Thornburg IM #15 y Juan Carlos Bonelli de Alex Brown #17

Por último, César Pachón también ganó el Straightest Drive #10.

En el turno del Corquet ganaron las parejas por un lado Max y EdnaLlorente y por otro el otro Andrea Rosas y Joaquín Prandi.

LinkedInJorge "Jordie" OIivella, jefe para la región de América Latina de KKR & Co

La empresa KKR & Co contrató a Jordie Olivella como nuevo jefe para la región de América Latina.

Olivella, basado en Miami, llega procedente de BlackRock donde se desempeñaba como jefe de distribución para el negocio de US Offshore, según su perfil de LinkedIn.

Según fuentes de la industria, Olivella se encargará de establecer y gestionar las relaciones con los asesores financieros y los RIA estadounidenses que atienden a los clientes latinoamericanos.

Olivella, con más de 14 años de experiencia en el sector financiero, cumplió funciones en SEI Investments (2007-2010), Aberdeen Asset Management (2010-2013) y Neuberger Berman (2013-2016).

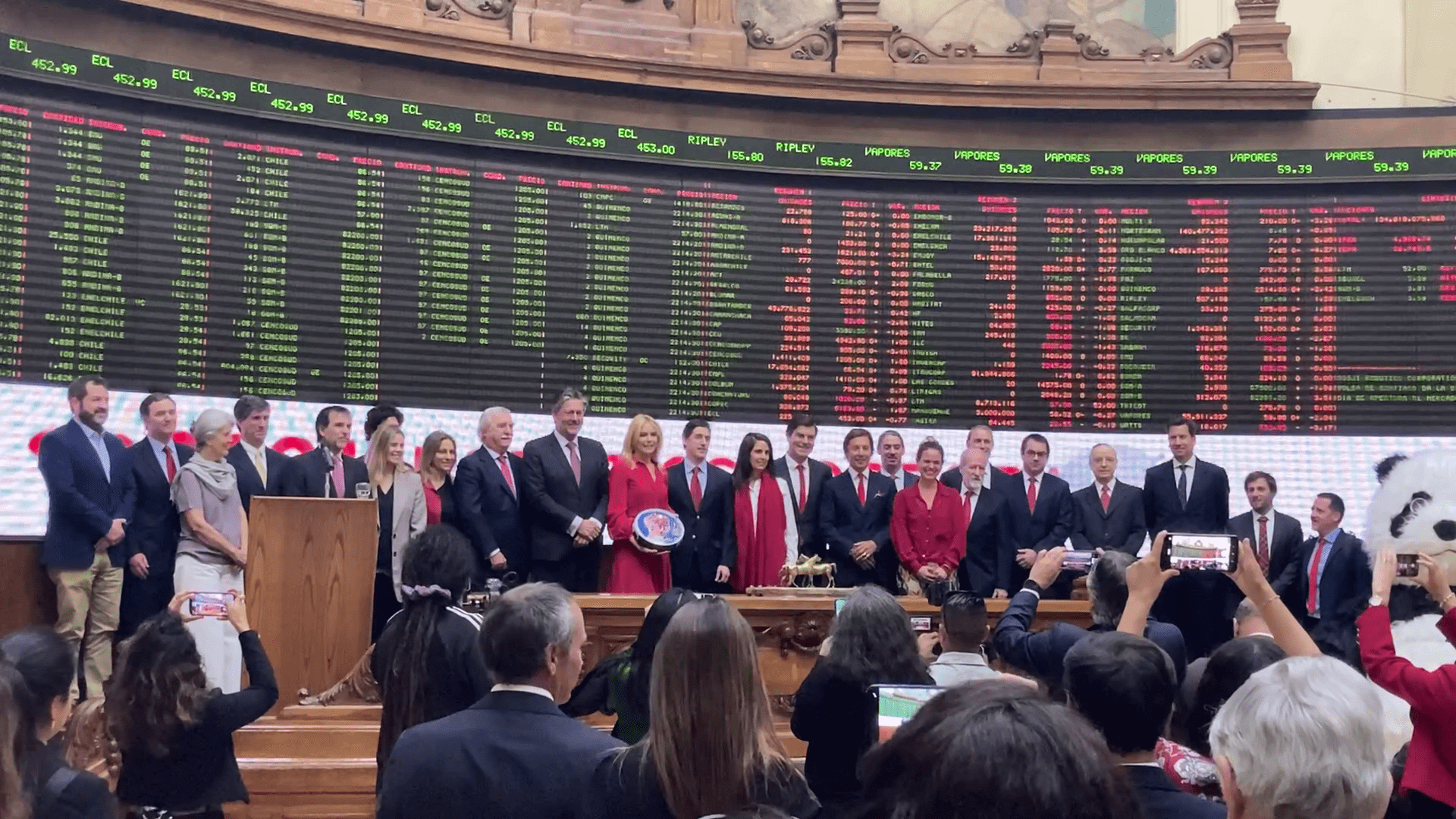

Un nuevo mercado se abrió en Chile con la primera apertura en bolsa de una startup a través del sistema Scalex de la Bolsa de Santiago. Ahora, la ambición de la corredoraNevasa –que estuvo a cargo de la colocación de la firma de robótica Osoji– es que este se convierta en una nueva clase de activos accesible para los inversionistas institucionales.

“Tenemos que invitar a todo el ecosistema, desde la CMF (Comisión para el Mercado Financiero), Corfo (Corporación de Fomento de la Producción), la Bolsa, los distintos agentes a abrir en el mercado un espacio para que Scalex sea una clase de activo reconocida como elegible”, señaló el fundador y presidente de la corredora, Eduardo Muñoz.

Para el ejecutivo, el potencial de desarrollo de este mercado está íntimamente relacionado con la participación de fondos de inversión, como los del segmento small cap, según explicó a Funds Society.

La apertura en bolsa de Osoji, que recaudó 1.829 millones de pesos chilenos –cerca de 1,9 millones de dólares– a través de la colocación de 15.244 acciones, fue adjudicada por completo a inversionistas calificados retail. Los inversionistas institucionales, explica Muñoz, “tenían muchas ganas de entrar”, pero fueron restringidos por la normativa.

Por lo mismo, la ambición de Nevasa es que los fondos puedan participar de este mercado nuevo. “Hay que poner al mercado institucionales, sino esto difícilmente va a funcionar. Es un tema importante, y los fondos de small cap necesitan este tipo de clase de activo”, indica Muñoz.

Nueva clase de activo

En particular, el ejecutivo apunta a la liquidez que otorga el instrumento al cotizar en la Bolsa de Santiago, mientras que el mundo del venture capital local “sigue siendo muy privado” y poco líquido.

El próximo paso de la corredora es reunirse con el regulador de la plaza chilena, la CMF. Si bien no hay una reunión agendada, Muñoz anticipa poder sentarse en las próximas semanas con representantes de la entidad para discutir cómo se puede perfeccionar el mercado.

De todos modos, el fundador de Nevasa destaca que, en el marco del proceso de Osoji, ha tenido la oportunidad de hablar con ellos. “Vi una muy buena recepción por parte de los reguladores”, describió.

Las acciones de las startups colocadas por Scalex transan como títulos normales listados en la plaza santiaguina y pueden circular en el mercado secundario, pero tienen la condición de que sólo pueden ser adquiridas por inversionistas calificados, ya que se trata de activos no inscritos en la CMF. Esto quiere decir que estos papeles tienen los mismos derechos que los títulos accionarios regulares, pero no las mismas obligaciones de información.

Debut y prospectos

Osoji fue la apertura en bolsa inaugural de Scalex, una iniciativa de la Bolsa de Santiago y la Corfo. Y si bien no cumplió su meta máxima de colocación, la operación dejó a la compañía con el capital necesario para expandirse en México.

Con todo, la firma colocó 15.244 acciones, por sobre el mínimo de 12.000 que establecieron.

“Terminamos este proceso de Scalex de forma exitosa y eso nos da mucha satisfacción”, dijo el fundador y CEO de la compañía de robótica, Octavio Urzúa, en el Salón de Ruedas de la Bolsa de Santiago.

El ejecutivo de la firma destacó la entrada de nuevos inversionistas –incluyendo dos unicornios–, algunos de ellos mexicanos, y también la participación por parte de accionistas ya existentes, que reforzaron su apuesta por la compañía.

Pero además de capitalizar a Osoji, la operación tiene el potencial de abrir un nuevo horizonte para los emprendimientos en Chile, según destacan desde Nevasa. “Hemos subido el Aconcagua y queremos subir el Everest”, indicó Muñoz en el evento. El Everest, en este caso, es un escenario donde el mercado Scalex logra atraer inversionistas y emisores desde el extranjero.

El mismo Osoji podría volver a la bolsa en el futuro, en palabras del presidente de la corredora. “Habrá que hacer una segunda ronda, cuando el mercado esté más regulado, más abierto, para que los inversionistas institucionales puedan participar”, comentó.