Del 8 al 12 de junio de 2026, el Hotel InterContinental de Berlín se convertirá en el epicentro de los mercados privados con la celebración de The Capital of Private Capital, el evento que reúne a los principales actores del sector. La cita promete ser el punto de encuentro de los LPs y GPs más influyentes, ofreciendo acceso a las mejores oportunidades de inversión.

Se espera la asistencia de más de 6.000 altos directivos, incluyendo 2.000 LPs con 50 billones de dólares en activos bajo gestión y más de 3.000 GPs. Además, el evento contará con un programa de conferencias con más de 500 ponentes destacados, que abordarán temas clave como tecnología, inteligencia artificial, geopolítica, gestión de patrimonio, transición climática, crédito privado y mercados secundarios.

The Capital of Private Capital se perfila como un evento atractivo para quienes buscan estar al frente de las tendencias y oportunidades en mercados privados. Además, entre los LPs confirmados destacan instituciones de renombre como AXA IM, CPPIB, Generali, GIC, La Caisse, MIT Investment Management Company, OTPP, Public Investment Fund, Temasek y Wellcome Trust. La convocatoria reunirá participantes de más de 80 países, consolidándose como un encuentro verdaderamente global.

Los asistentes podrán acceder previamente a la lista de participantes y organizar reuniones estratégicas, una oportunidad única para conectar con decisores de primer nivel. Puedes registrarte para participar el evento a través de este link. Además, se ofrece un 10% de descuento con el código «VIP FKR3646FUNDSS» para quienes reserven su plaza anticipadamente.

Foto cedidaMarco Marrone (director de inversiones del FEI), Maite Fibla (Managing Partner Ship2B Ventures y miembro del Comité de Inversiones de Montana), Marc Ramis (Managing Partner de Montana) y Teresa Riesgo (secretaria general de Innovación y presidenta de Innvierte)

El Fondo Europeo de Inversiones (FEI), el brazo del Grupo Banco Europeo de Inversiones (Grupo BEI) especializado en inversiones de capital en pymes y empresas de mediana capitalización, y el Centro para el Desarrollo Tecnológico y la Innovación (CDTI), dependiente del Ministerio de Ciencia, Innovación y Universidades de España, han invertido 30 millones de euros en Montana Children’s Health Fund, gestionado por Ship2B Ventures. Se trata de la primera inversión del instrumento financiero Innvierte Technology Transfer & Deep-Tech, dotado con 353 millones de euros y puesto en marcha por CDTI y el FEI para apoyar fondos de capital riesgo que invierten en soluciones de tecnología profunda (deep-tech) con un alto impacto en la vida de las personas y que afrontan desafíos globales como la salud, el cambio climático o la seguridad.

Montana es el primer fondo europeo especializado en transformar investigación deep-tech en el ámbito de la salud infantil en soluciones clínicas y comerciales con un impacto real en los pacientes. El fondo creará y respaldará startups europeas en fase inicial con un alto componente científico y tecnológico, y prevé realizar alrededor de quince inversiones en los próximos años. La estrategia del fondo se basa en la prevención, el tratamiento y la mejora de la calidad de vida durante la infancia con el fin de subsanar carencias de financiación y especialización en innovación pediátrica, así como su aplicación y comercialización. El fondo invierte en soluciones innovadoras que abordan retos sociales fundamentales desde las primeras etapas de la vida, como la salud mental, las enfermedades raras y la nutrición.

En la actualidad, el porcentaje de capital riesgo en el sector sanitario destinado a proyectos pediátricos es muy inferior al porcentaje de la población infantil. En respuesta a esta situación, Montana adopta un enfoque diferenciado que sitúa a la infancia en el centro de las decisiones de inversión y otorga prioridad a las soluciones con un impacto clínico, social y económico a largo plazo. Gracias a este planteamiento centrado en la pediatría, el fondo permitirá que la investigación realizada por hospitales infantiles y centros de investigación se transforme en nuevas terapias para los pacientes.

El fondo tiene un tamaño objetivo de 50 millones de euros, está gestionado por Ship2B Ventures —una de las empresas europeas líderes en inversión de impacto— y contará con Marc Ramis como Managing Partner y con Maite Fibla como General Partner y miembro del Comité de Inversiones de Montana. El fondo ampliará el equipo de inversión durante 2026, incorporando más expertos en capital riesgo del sector sanitario y en transferencia de tecnología. A través de Montana, Ship2B Ventures refuerza su apuesta por unos modelos de inversión que combinan la excelencia científica, el impacto social y una visión a largo plazo, trabajando en estrecha colaboración con el ecosistema clínico, científico y empresarial europeo.

Mediante la inversión en Montana, CDTI y el FEI apoyan la innovación y la investigación en las tecnologías más punteras, así como su transferencia hacia modelos de negocio con gran potencial de crecimiento. La operación contribuye a los objetivos de innovación tecnológica establecidos en la Hoja de Ruta Estratégica del Grupo BEI para el período 2024-2027 y está respaldada parcialmente por el programa InvestEU. La inversión se presentó en un acto celebrado en Madrid al que asistieron Teresa Riesgo, secretaria general de Innovación y presidenta de Innvierte, Marco Marrone, director de Inversiones del FEI, Marc Ramis, Managing Partner de Montana, y Maite Fibla, General Partner y miembro del Comité de Inversiones de Montana.

“Esta primera inversión en el marco de nuestro programa Innvierte Deep Tech & Tech Transfer demuestra que el apoyo público al desarrollo de soluciones de I+D de alto valor en fases tempranas refuerza la capacidad del ecosistema de innovación español y acelera la transferencia de conocimiento efectiva, convirtiendo los proyectos de investigación en soluciones tangibles que mejoran la vida de las personas. La colaboración entre CDTI-Innvierte y el FEI, junto con gestores de fondos especializados, no solo fortalece el ecosistema, sino que también garantiza que la ciencia española ofrezca respuestas concretas a los retos reales a los que se enfrentan nuestros ciudadanos”, afirmó Teresa Riesgo, secretaria general de Innovación y presidenta de Innvierte.

Marco Marrone, director de inversiones del FEI, ha comentado: “Estamos encantados con las oportunidades que esta inversión ofrecerá a las empresas que trabajan para mejorar la salud infantil. El acuerdo de hoy es un claro ejemplo de cómo la alianza estratégica entre CDTI, el FEI y el ecosistema español de capital riesgo puede ayudar a cubrir déficits de inversión y convertir la investigación y la innovación en soluciones tangibles para responder a las necesidades de las personas y, en particular, de la infancia”.

“Montana se ha creado para responder a una clara necesidad existente en el ecosistema europeo de innovación sanitaria. El respaldo del FEI y de CDTI valida nuestra tesis y nos permite empezar a construir un fondo especializado con una ambición clara: generar un impacto real en la vida de los niños y, al mismo tiempo, contribuir al desarrollo de un nuevo modelo de medicina preventiva en Europa. Actualmente estamos finalizando nuestra recaudación de fondos con family offices e inversores privados”, declaró Marc Ramis, Managing Partner de Montana Children’s Health Fund.

Innvierte Technology Transfer & Deep-Tech es un instrumento de capital riesgo diseñado para fortalecer el ecosistema de tecnologías innovadoras de España y facilitar que la investigación de vanguardia que tiene lugar en universidades y centros de investigación se convierta en soluciones con gran impacto en la vida de las personas y estratégicas para la economía española. Gracias al acuerdo entre CDTI y el FEI, este instrumento está dotado con un paquete financiero de 353 millones de euros para invertir en fondos especializados.

El Ministerio de Ciencia, Innovación y Universidades aporta 300 millones de euros y el FEI contribuye con 53 millones de euros. Además de proporcionar financiación, el instrumento acompaña a los proyectos seleccionados a lo largo de toda la cadena de valor, desde el análisis de viabilidad hasta su llegada al mercado. A través de Innvierte Technology Transfer & Deep-Tech, el CDTI y el FEI coinvertirán en fondos especializados como socios comanditarios (limited partners o LP), canalizando la financiación hacia proyectos de transferencia de tecnología y deep-tech en España.

Foto cedidaMiguel Ángel Sánchez Lozano, CEO global interino de Santander AM.

En sustitución de Samantha Ricciardi, que dejará definitivamente este viernes la firma, la gestora ha nombrado a Miguel Ángel Sánchez Lozano CEO global de manera interina. Según explica en un comunicado interno, compaginará estas responsabilidades con su puesto actual como responsable de Distribución en la Red Santander de Santander Asset Management (SAM).

Sánchez Lozano se unió al Grupo SAM en enero de 2019, como CEO en España de Santander Asset Management y Santander Pensiones. Previamente, desempeñó diferentes roles en el Grupo Santander antes de su rol en SAM España, fue Responsable de Distribución de Productos de Inversión en Santander Corporate and Investment Banking. En 2013, se unió al Grupo Santander como Responsable de la Distribución Red de Productos de Tesorería (FX& FI y RSP) en Santander Global Corporate Banking.

Antes de unirse a Santander, fue subdirector general en Banesto, donde se encargaba de Distribución de Productos de Tesorería. En Banesto, previamente desempeñó el rol de Responsable de Productos de inversión. Miguel Ángel comenzó su carrera profesional en el Banesto en 1996, allí tuvo los roles de Trader y Estructuración de FX & Equity.

Es licenciado en Ciencias Económicas por el CEU Luis Vives, tiene dos postgrados: una Dirección General por el IESE y un Master en Mercados Financieros por el CEU. Además, realizó los siguientes programas: Programa Avanzado de Especialización en Opciones y Futuros Financieros por el Options and Futures Institute y un programa en Finanzas Conductuales por la Chicago Booth School of Economics.

El mercado de M&A en México ha contabilizado en el 2025 un total de 307 transacciones, de las cuales 133 suman un valor no confidencial de 32.510 millones de dólares, de acuerdo con el informe anual de TTR Data (www.ttrdata.com).

Estos datos reflejan un descenso del 17% en el número de transacciones y un aumento del 86% en su valor, con respecto al 2024.

En términos sectoriales, el de Software Especializado por Industria es el más activo del año, además del Inmobiliario, con un total de 41 y 33 transacciones, pese a un descenso del 27% y 28%, respectivamente, en términos interanuales.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, las empresas mexicanas han apostado principalmente por invertir en España, con 17 transacciones, seguido de Estados Unidos, con 12; y Colombia, con 10. Por valor, destacan Jamaica y República Dominicana.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en México, con 78 transacciones, seguido de España, con 19 deals. En términos de valor, destaca Estados Unidos, con USD 11.319m.

Private Equity y Venture Capital

Hasta el cuarto trimestre de 2025, se han registrado un total de 34 transacciones de Private Equity, de las cuales siete han tenido un valor no confidencial de 1.310 millones de dólares, lo cual representa un descenso del 36% en el número de transacciones, pero un aumento del 24% en su valor, con respecto al cuarto trimestre de 2024.

Por su parte, en el 2025, México ha registrado 73 transacciones de Venture Capital valoradas en 1.518 millones de dólares, lo que representa una disminución del 14% en el número de transacciones y un descenso del 9% en el capital movilizado, con respecto al año pasado.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado hasta el tercer trimestre del año 67 transacciones, con un valor de 4.606 millones de dólares, lo cual implica un descenso del 20% en el número de transacciones y un aumento del 132% en su valor, en términos interanuales.

La venta del Grupo Financiero Banamex

TTR Data ha seleccionado como transacción destacada del 2025 la adquisición por el empresario mexicano Fernando Chico Pardo del 25% de Grupo Financiero Banamex a Citigroup por 2.277 millones de dólares. La transacción ha contado con el asesoramiento jurídico de Creel, García-Cuellar, Aiza y Enríquez; White & Case México; Skadden, Arps, Slate, Meagher & Flom; Robles Miaja Abogados; y Paul, Weiss, Rifkind, Wharton & Garrison. El asesor financiero ha sido Citi.

Ranking de Asesores Jurídicos y Financieros

En el ranking TTR Data de asesores financieros, por valor total de transacciones, lidera Morgan Stanley, con 7.641 millones de dólares. Por número de transacciones, lidera 414 Capital – RIóN con 9 deals.

En cuanto al ranking de asesores jurídicos, tanto por valor como por número de transacciones, lidera Creel, García-Cuéllar, Aiza y Enríquez, con 9.676 millones de dólares y 41 transacciones.

Agotamiento, incertidumbre, “burnout” y otra vez cansancio son los estados del consumidor estadounidense y latinoamericano en 2026, según la agencia Findasense, que analiza las estrategias de las marcas para seguir vendiendo a lo que ellos mismos retratan como gente estragada.

“Estrés prolongado, la fragmentación de la atención y el avance acelerado de la tecnología están causando estragos” y Findasense propone cinco estrategias para adaptarse.

La primera clave es la indulgencia para reconectar. En un contexto de agotamiento e incertidumbre, el estudio señala que el burnout dejó de ser un fenómeno aislado para convertirse en una experiencia extendida entre los consumidores.

En Estados Unidos, el 57% de personas en actividad laboral declara haber atravesado situaciones de burnout moderado o alto.

En América Latina, el cansancio se expresa en hábitos cotidianos: un 60% se queda despierta hasta tarde usando el celular, mientras que 2 de cada 10 mujeres y 1 de cada 10 hombres afirman experimentar agotamiento con frecuencia. La fatiga impacta especialmente en las generaciones más jóvenes, con un 17% de la Generación Z y un 14% de los millennials que se declaran especialmente exhaustos.

En este escenario, la segunda clave esel equilibrio como horizonte.

Más que una tendencia pasajera, el bienestar integral se consolida como una aspiración central del consumidor. En América Latina, esta búsqueda se vincula con una transición demográfica relevante: se estima que el 20,46% de la población será mayor de 65 años en los próximos años. En este contexto, las personas priorizan prácticas que cuidan su salud física y mental, transformando sus decisiones de compra hacia un consumo más consciente.

Los datos refuerzan este cambio: el 67,5% de los mexicanos considera que hacer ejercicio mejora la salud, y el 40% de los consumidores en países como Colombia, Chile y Argentina participará en actividades vinculadas al bienestar emocional en 2025. En paralelo, las ventas online de suplementos crecieron un 19% en la región, con mujeres de entre 30 y 50 años como principales compradoras.

“Hoy, el consumidor conecta con marcas que comprenden su cansancio cotidiano y lo acompañan con propuestas auténticas y relevantes. La empatía dejó de ser solo un valor para convertirse en una estrategia clave. Cuando las marcas saben leer estos estados emocionales y actuar en consecuencia, logran construir vínculos mucho más sólidos y duraderos”, explica Zalma Piña, Global Strategy Lead de Findasense.

La tercera clave esel moment marketing como respuesta táctica al agotamiento y la falta de atención.

En un escenario de saturación de estímulos y atención fragmentada, el momento se convierte en un nuevo territorio competitivo para las marcas. El informe señala que el 76% de las personas utiliza su smartphone mientras ve televisión, el 81% presta más atención a la publicidad cuando está alineada con el contenido que consume y el 94% prefiere anuncios relacionados con ese contenido.

“Frente a este panorama, las marcas utilizan inteligencia artificial y análisis de datos para interceptar al consumidor en sus micro momentos más receptivos o emocionalmente vulnerables, a través de contenido hiper relevante que transforma la publicidad en una oportunidad significativa”, dice el estudio.

La cuarta clave es el SEO conversacional como nuevo territorio de búsqueda.

La irrupción de la inteligencia artificial generativa elimina el simple match de palabras clave y convierte la búsqueda en una conversación profunda. Hoy, el 33% de las personas descubre marcas y productos a través de búsquedas online, y el 51% de los food shoppers investiga productos en internet antes de comprarlos.

Este cambio obliga a las marcas a replantear sus estrategias de SEO, enfocándose en la resolución de dudas reales, el uso del lenguaje hablado y la comprensión de la intención y el contexto del consumidor.

La quinta clave es la IA para optimizar procesos, con criterio humano.

La inteligencia artificial se consolida como una herramienta esencial para acelerar la creatividad, la personalización y la eficiencia a gran escala. Actualmente, el 58% de los marketers ya utilizan IA en sus procesos y el 48% la aplica en tareas de copywriting.

Sin embargo, el informe advierte que la eficiencia tecnológica sin supervisión humana puede generar contenidos genéricos, desconfianza y pérdida de autenticidad. El verdadero desafío es integrar ética, supervisión y sensibilidad humana, utilizando la IA como copiloto estratégico y no como reemplazo del pensamiento creativo.

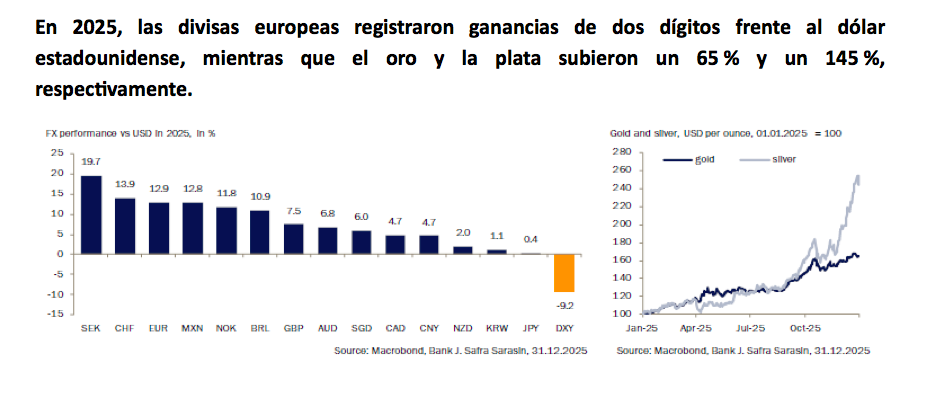

A diferencia de años anteriores, los mercados de divisas estuvieron impulsados en gran medida por la geopolítica en 2025 y, tras una avalancha de nuevos acontecimientos políticos en los primeros días de 2026, parece que continuará la misma tendencia. Según los expertos, es el caso del dólar.

De hecho, la divisa norteamericana se ha debilitado de forma notable durante la última semana: el índice DXY cae aproximadamente un 2% y el cruce euro/dólar cotiza por debajo de nuestra previsión a tres meses de 1,18. Los analistas explican que esto ha ocurrido pese a un entorno de crecimiento sólido en EE.UU. y a que se espera que el próximo recorte de tipos de la Fed no llegue hasta junio.

“La reciente debilidad del dólar parece estar impulsada en gran medida por incoherencias en la política exterior y doméstica de EE.UU., que han mermado la confianza de los inversores. Como resultado, han resurgido las narrativas sobre la devaluación de la moneda, empujando al dólar a la baja incluso en ausencia de catalizadores macroeconicos. Aunque se ha debilitado, sigue estando en gran medida sobrevalorado. Por ello, seguimos esperando más caídas a medida que se estrecha su ventaja de tipos de interés”, comenta David A. Meier, economista de Julius Baer.

Ahora bien, no todos los análisis pone todo el peso en la geopolítica. En opinión de Jack Janasiewicz, Portfolio Manager de Natixis IM Solutions, la reciente caída del dólar estadounidense es consecuencia del movimiento del yen japonés, ante el ruido del fin de semana sobre una posible intervención de la Fed en el cruce dólar/yen. Pero fuera de estos aspectos técnicos, reconoce que «las amenazas sobre Groenlandia han debilitado la confianza en el dólar estadounidense, por lo que estamos viendo cómo vuelve a tocar mínimos recientes».

Tendencia desde 2025

El año pasado, la caída del dólar se concentró principalmente en la primera mitad de 2025, tras el anuncio del presidente Trump de los aranceles recíprocos en abril, marcando una escalada significativa de la guerra comercial de Trump contra el resto del mundo. “La depreciación del dólar reflejó en gran medida un fuerte aumento de la cobertura en divisas ante la posibilidad de un dólar más débil. Las divisas europeas registraron ganancias de dos dígitos cuando la narrativa de mercado ‘vender América’ se convirtió en dominante en el segundo trimestre de 2025, provocando una rotación hacia activos europeos. En esencia, los metales preciosos fueron los principales beneficiarios del incierto contexto político en 2025, con el oro subiendo un 65% y la plata alcanzando un espectacular 145%”, recuerda Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

De cara a este año, Wewel considera que el peso de la geopolítica y las decisiones de la Administración Trump seguirá pesando en el comportamiento del dólar, y anticipa una tendencia bajista para 2026. “La divisa sigue sobrevalorada según estándares históricos. Consideramos que este argumento es especialmente relevante en el actual contexto político. La demanda estructural del dólar debería disminuir si EE.UU. sigue adoptando políticas predatorias, lo que también justificaría niveles de valor razonable más bajos para los tipos de cambio frente al pasado”, insiste.

Además, añade otro matiz a su argumento: “En 2026, también esperamos que el apoyo al dólar disminuya desde una perspectiva cíclica relativa. El crecimiento económico debería converger más entre EE.UU. y la eurozona, ya que la economía europea se beneficiará del desembolso del paquete fiscal alemán”.

Amenazas para su estatus

En lo va de este mes, el índice del dólar (DXY) acumula una caída aproximada del 1,5%, alcanzando su nivel más bajo desde el 18 de septiembre. De su comportamiento de ayer, en línea con esta tendencia, algunos analistas concluyen que el mercado está rotando posiciones y en lugar de refugiarse en el dólar como antes, los inversores buscan otros activos. Pese a esto, los expertos no creen que el dólar vaya a perder su estatus ni como reserva de valor ni como activo refugio.

“El libro Smart Money, de Brunello Rosa, expone que la amenaza al dólar proviene principalmente de la expansión global de China. A través de políticas como la Iniciativa de la Franja y la Ruta y el desarrollo de la Moneda Digital del Banco Central (CBDC) de Pekín, China está incrementando lentamente el uso del renminbi en los pagos globales por comercio. El control de las cadenas de suministro globales y de las materias primas va de la mano de la hegemonía monetaria global. Queda mucho camino antes de que el estatus del dólar como moneda de reserva se vea amenazado de forma terminal”, defiende Chris Iggo, director de inversiones (CIO) de AXA IM Core, BNP Paribas Asset Management.

Sin embargo, Iggo sí reconoce que el mayor uso de las CBDC junto con un equilibrio de poder global más bipolar es una amenaza. «Tener influencia sobre una mayor parte de la oferta mundial de petróleo es un antídoto frente a estos riesgos, al igual que mantener relaciones estratégicas con grandes productores de petróleo, en particular Arabia Saudí. Pero existen riesgos para el dólar incluso más allá de la geopolítica: el deterioro de la posición fiscal de Estados Unidos, la posible influencia política sobre la política monetaria y el margen para que los inversores globales respondan a la incertidumbre política y de política económica reduciendo las asignaciones en dólares en las carteras globales. La subida del precio del oro, la plata y el platino en dólares probablemente refleje riesgos geopolíticos y riesgos relacionados con la política económica estadounidense. Para Estados Unidos, la gran amenaza es que la menor confianza en el dólar incremente el coste de financiar sus déficits gemelos. Unos rendimientos del Tesoro más altos serían malas noticias para un mercado bursátil que ya cotiza con valoraciones muy elevadas”, concluye.

Principal Asset Management tiene un nuevo responsable de la cobertura de inversores institucionales de Latinoamérica. Se trata de Jesús Martín del Burgo, quien anunció la noticia en la red social Linkedin.

“Como director general y responsable de Cobertura Institucional para Latinoamérica en Principal Asset Management, colaboro con inversores institucionales líderes para ofrecer soluciones de inversión a medida y perspectivas estratégicas en toda la región. Mi enfoque se centra en construir alianzas duraderas, identificar nuevas oportunidades y garantizar una experiencia fluida para el cliente”, señaló el profesional.

“Aprovechando la experiencia global de Principal —gestionando más de 600.000 millones de dólares y prestando servicios a más de 1600 inversores institucionales en todo el mundo—, Principal Asset Management ofrece una plataforma global integrada que abarca los mercados de renta variable, multiactivos, renta fija, inmobiliario y privado. Unificada por un siglo de experiencia fiduciaria, nuestro enfoque combina el conocimiento del mercado local con perspectivas globales, un sólido compromiso con la sostenibilidad y una trayectoria demostrada apoyando a instituciones que buscan soluciones de inversión resilientes y diversificadas a nivel mundial”, añadió del Burgo en su perfil de Linkedin.

Jesús Martín del Burgo es un profesional de larga trayectoria. Fue Global Head of Institutional & Third Party Distribution y miembro del Comité Ejecutivo de Santander Asset Management de 2022 a 2025. Anteriormente, trabajó 16 años en DWSGroup con cargos de Head of Client Coverage Latin America y Head of Product para Iberia y Latam. También fue co-director de la IEB Business School, entre otras experiencias.

En el marco de la temporada alta en el Cono Sur, Insigneo intensifica su presencia en Punta del Este, Uruguay, con una agenda de actividades orientadas a profesionales de inversión y clientes, como parte de su estrategia de posicionamiento regional.

La iniciativa se apoya en el rol que el principal balneario uruguayo juega como punto de encuentro para asesores financieros y familias de alto patrimonio de la región durante el verano. En ese contexto, la firma internacional de gestión patrimonial con sede central en Miami desplegó una combinación de contenidos de inversión, espacios de networking y experiencias presenciales que acompañan su crecimiento en Latinoamérica.

“Durante la temporada alta, Punta del Este se convierte en un nodo relevante para muchos de nuestros profesionales y sus clientes en el Cono Sur”, señaló Guillermo Broukaert, director de Mercado para Uruguay en Insigneo, al referirse a la importancia estratégica del destino para la firma.

Análisis macro y planificación patrimonial de largo plazo

La programación de verano comenzó en enero con la Llamada Trimestral T1, un encuentro presencial que reunió a más de 300 asistentes en Narbona, uno de los espacios emblemáticos de Punta del Este. El eje central del evento fue el análisis del escenario económico y de mercados para 2026, bajo el título “Del patrimonio a la longevidad: redefiniendo la riqueza para vidas más largas”.

La presentación estuvo a cargo de Ahmed Riesgo, Chief Investment Officer (CIO) de la firma, quien abordó el impacto de los cambios demográficos, los avances tecnológicos —incluida la inteligencia artificial— y el aumento en la expectativa de vida sobre la planificación financiera de largo plazo. El encuentro incluyó además una visión local de Claudio Zuchovicki, economista argentino y presidente deBYMA, junto con un panel integrado por representantes de fondos de inversión con alcance global.

El evento combinó el contenido técnico con una propuesta social, que incluyó un concierto a la luz de las velas y una exhibición de autos clásicos y de colección en colaboración con el Montevideo Classic Car Club. La sesión también fue transmitida en vivo, en español e inglés, para una audiencia remota en distintos mercados.

Construcción de comunidad y presencia local

Más allá del análisis de los mercados, Insigneo sumó encuentros de formato más reducido, como la primera edición de Sunset Insigneo, realizada en el Parador Montauk. La actividad, en un entorno informal frente al mar, reunió a invitados en torno a una propuesta gastronómica local y un show en vivo del cantautor uruguayoIgnacio Arocena, nominado a los premios Grammy.

En paralelo, la firma habilitó durante el verano distintos espacios exclusivos para su comunidad, como el Sun Club Insigneo en Montauk —disponible hasta fines de febrero— y el Insigneo Pádel Lounge en Padelside, operativo hasta marzo, como parte de su estrategia de cercanía con asesores y clientes que operan en la región.

Desde la compañía destacan que este tipo de iniciativas buscan acompañar el desarrollo del negocio wealth management en mercados clave de América Latina, integrando contenido, relacionamiento y presencia territorial dentro de una estrategia regional más amplia.

Alta Vera Global Capital Advisors incorpora como CIO a Michael Vaknin, quien fue durante ocho años Chief Economist en JP Morgan Private Bank, donde fue también Chairman del Investment Committee.

“Grandes noticias para Alta Vera Global Capital Advisors”, escribió en su perfil de la red de profesionales Linkedin, Jerry García, co-fundador & CEO de la compañía independiente de wealth management.

“Nos complace dar la bienvenida a Michael Vaknin, ex economista jefe de la banca privada de JPMorgan y veterano de Goldman Sachs, como nuestro Director de Inversiones”, agregó.

García comentó que el profesional aporta una “combinación poco común de profunda visión macro, experiencia en mercados privados y trabajo directo con algunas de las familias más sofisticadas del mundo. Su perspectiva sobre la asignación de capital a largo plazo, la dinámica fiscal y las estrategias alternativas es exactamente lo que necesitan hoy los inversores de ultra alto patrimonio”.

A medida que el espacio de la riqueza independiente sigue evolucionando, construir una plataforma de calidad institucional nunca ha sido tan importante — y esto supone un gran avance para nosotros, añadió.

Antes de trabajar en JP Morgan Private Bank, Vaknin se desempeñó siete años en Goldman Sachs como Senior Economist. Basado en New York, está doctorado en Economía y Estadística por Columbia University.

Por su parte, Michal Vaknin también hizo un posteo en Linkedin, en el que se mostró “encantado” de unirse a Jerry García y el otro co-fundador de Alta Vera, Chris Gatsch, para “profundizar la colaboración con el equipo de Merchant Investment Management”.

“He pasado mi carrera dentro de grandes instituciones globales, y siempre he creído que existía una forma más objetiva de atender a familias complejas”, señaló en un posteo en su perfil de Linkedin.

“Mientras que las mayores oficinas familiares han tenido la escala para independizarse durante años, el segmento «núcleo» de UHNW sigue luchando con una riqueza dispersa y gestionada de manera ineficiente a través de múltiples compartimentos aislados”, describió.

Según Vaknin, el momento actual es ideal, ya que la “arquitectura independiente finalmente ha madurado, permitiéndonos gestionar todo el balance de un cliente —independientemente de dónde se encuentren los activos— con reportes y agregaciones de clase mundial”.

El fichaje es clave para Alta Vera, para potenciar su oferta de soluciones de inversión para familias ultra-high-net-worth y asesores estratégicos independientes. La firma, que comenzó gestionando cerca de 400 millones de dólares en activos, ha apostado por una plataforma que combina servicios de gestión de patrimonio, soluciones de capital y estrategias de riesgo-retorno sofisticadas para clientes exigentes.

Los beneficios globales crecieron con fuerza en 2025 y alcanzaron una cifra récord prevista de 4,85 billones de dólares para las 1.600 mayores empresas cotizadas del mundo. Esta cifra supone un aumento interanual del 12,2%, según los datos de Profit Watch, que forma parte del estudio sobre renta variable global de Capital Group.

Según este documento, el crecimiento de los ingresos explicó algo menos de la mitad del aumento de los beneficios en 2025. Otro dato significativo es que las empresas registraron unos ingresos totales previstos de 44,2 billones de dólares, lo que representa un incremento interanual del 5,3%. «Aproximadamente, un tercio del crecimiento de los beneficios se debió a la reducción de los costes extraordinarios, aunque los tipos de cambio favorables también influyeron de forma significativa», apunta en sus conclusiones.

Además, el informe señala que se trata de un crecimiento de baja calidad, que no refleja una creación de valor sostenible. «Sin este impulso artificial, los beneficios superaron el crecimiento de las ventas en cerca de tres puntos porcentuales», señala el informe. Según explica, la expansión de los márgenes forma parte de una tendencia de largo plazo visible en la mayoría de los sectores y regiones. Desde 2015, los beneficios han crecido un 143%, frente a un aumento del 69% de los ingresos, lo que indica que las compañías están transformando una mayor parte de sus ventas en ganancias.

La mayor parte del flujo de caja libre generado se ha destinado a la retribución al accionista, a través de dividendos y recompras de acciones. Según el informe, estas distribuciones alcanzarán los 3,50 billones de dólares en 2025, un 7,7% más interanual y el doble del nivel registrado en 2016. A pesar de este crecimiento, la cobertura de la distribución se situó en 1,39 veces en 2025, solo ligeramente por encima de la media de 1,31 veces de los últimos diez años.

«Los beneficios, el flujo de caja y la retribución a los accionistas se han duplicado desde 2016, creciendo al doble de velocidad que la inflación mundial. Este aumento sostenido en el tiempo ha impulsado al alza los precios de las acciones, generando importantes ganancias de capital y billones de dólares en efectivo para distribuir entre los accionistas. Los balances de las empresas son más sólidos que antes de la pandemia y la disciplina en la retribución del capital se ha extendido más allá de Estados Unidos. Mercados como Japón y China tienen un margen significativo para aumentar la retribución a los accionistas, mientras que, en aquellos con una cobertura más ajustada, como Estados Unidos, el crecimiento de los beneficios es clave para mantener unos pagos más elevados de forma sostenible. Para los inversores, esto subraya la importancia de centrarse en compañías con una rentabilidad duradera y unos fundamentales sólidos. En un entorno en el que el crecimiento es desigual, La importancia de una gestora activa, como Capital Group, que lleva a cabo un profundo análisis de las empresas, una gestión prudente y una selección rigurosa, puede ser más relevante que nunca», explica Christophe Braun, director de Inversiones en Renta Variable de Capital Group.

Sectores y regiones clave

Los sectores de tecnología y medios de comunicación fueron los principales impulsores del crecimiento de los beneficios en 2025, especialmente en Estados Unidos, Taiwán y China. En conjunto, las empresas tecnológicas, en particular los fabricantes de semiconductores, generaron cerca de un tercio del crecimiento de los beneficios mundiales.Otros sectores, como el financiero y el sanitario, también registraron un crecimiento significativo. En cambio, los beneficios del sector energético se mantuvieron estables y los de consumo cíclico descendieron por la debilidad de los fabricantes de automóviles.

Si hacemos un análisis geográfico, el informe destaca que, en España, el beneficio de las empresas incluidas en el índice de Capital Group aumentó un 4,4% en 2025, hasta un récord previsto de 58.700 millones de dólares. Desde 2019, el sector bancario ha concentrado tres quintas partes del crecimiento de las ganancias de las compañías cotizadas. La retribución al inversor en forma de dividendos y recompras alcanzó una cifra récord de 41.500 millones de dólares en 2024, con ratios de cobertura sólidos y en línea con la media internacional.

Entre los principales mercados, Estados Unidos y Canadá registraron algunos de los mayores crecimientos de beneficios en 2025, mientras que en la región del Pacífico los fabricantes de chips impulsaron los resultados en Taiwán y Corea. Japón y Reino Unido se situaron en una posición intermedia, mientras que el sector automovilístico continúa lastrando el crecimiento en Europa.