Nuevos movimientos se registraron en el mercado de fideicomisos financieros de Argentina, con una nueva colocación por parte de la cooperativa de crédito y vivienda Unicred, de la mano de Adcap Grupo Financiero.

Esta firma se desempeñó como organizador y colocador de la operación, según informaron a través de un comunicado, que recaudó un total de 782,7 millones de pesos argentinos (alrededor de 4,4 millones de dólares).

Con todo, la emisión consiguió una sobredemanda de 57% y un margen de corte de 1,74%. La clase A fue clasificada como AA por la agencia Fix, agregaron.

“Ser elegidos nuevamente para organizar esta transacción es una satisfacción para nosotros, porque es una muestra más del rol que puede cumplir el mercado de capitales para el financiamiento de las compañías”, señaló Lucas Confalonieri, Managing Director de Adcap Grupo Financiero.

Desde el año 2013, detallaron en la nota de prensa, Unicred obtiene financiamiento a través del mercado de capitales mediante la securitizacion de créditos en fideicomisos financieros, indicaron en su nota de prensa.

Foto cedidaCristóbal Forttes, gerente general de Aurea Venture Builder

Con miras a abrir las puertas de las empresas de internet del mañana a los inversionistas, la firma chilena Aurea Groupabrió una nueva plataforma de desarrollo de proyectos, enfocada completamente en proyectos de la llamada web 3. La idea, detallan, es poder lanzar dos fondos de inversión a futuro, para que los capitales puedan participar de estas nacientes compañías.

Se trata del primer Venture Builder –una especie de incubadora de startups con ideas y recursos propios– latinoamericano enfocado específicamente en proyectos de web 3. A diferencia de la web 2, que es la generación prevalente actualmente, esta nueva forma de internet integrada está anclada en el principio de descentralización, apalancando tecnologías como el blockchain, el metaverso y la web semántica.

Pero la nueva área, Aurea Venture Builder no está diseñada sólo para ser un entorno de crecimiento y creación de ideas, sino también de oportunidades de inversión. Según comenta su gerente general, Cristóbal Forttes, además de impulsar el desarrollo de los proyectos, la estrategia de Aurea es crear dos fondos de inversión.

Se tratarán, adelanta a Funds Society, de una estrategia growth y una scale, “para que los inversionistas puedan invertir directamente en las etapas posteriores de los proyectos en curso”.

En esa línea, el ejecutivo asegura que buscan inversionistas “visionarios, que crean en el poder de las nuevas tecnologías y en el impacto positivo que estas pueden causar en las personas”, además de capitales que busquen reducir los riesgos a través de una cartera diversificada.

Venture Builder

El perímetro de ideas que le interesan a la firma es amplio. “Buscamos proyectos en todos los sectores económicos donde la tecnología blockchain pueda marcar una diferencia por medio de la descentralización, es decir la posibilidad de no depender de servidores y ser parte de una cadena de distribución sin intermediarios”, indica Forttes.

El punto de inicio de la plataforma, eso sí, está en los sectores de viaje, desarrollo de metaversos y finanzas descentralizadas. Actualmente, la firma tiene dos proyectos en etapas avanzadas y con gran parte de los inversionistas necesarios, relatan.

Además de participar en los negocios de wealth management y administración de activos, Aurea Group tiene un área relevante de capital de riesgo, donde investigan empresas jóvenes con foco en la tecnología y la innovación. Además de realizar inversiones de capital y entrar en la propiedad de las firmas, la boutique chilena también las ayuda a escalar, busca inversionistas interesados en sus modelos de negocios y levanta recursos para acelerarlas.

Con esta iniciativa, comenta Forttes, Aurea Group quiere liderar la búsqueda de ideas frescas, proyectos en etapas tempranas y talento en la esfera de la web 3. El objetivo, explica, es poder construir empresas sucesivamente y desde cero en sus ecosistemas.

La iniciativa está a cargo del ejecutivo, quien también es gerente general de Labs Latam, el Laboratorio de Blockchain Latinoamericano, una organización fundada a principios de 2022 para reclutar y entrenar técnicos especialistas en tecnologías blockchain para desarrollar proyectos en sectores económicos tradicionales, organismos públicos y startups en la región.

Iniciativas de web 3

Los dos proyectos inaugurales de Aurea Venture Builder están relacionados con el metaverso y el turismo.

El más prominente es Chileverse, que ha generado interés general al proyectarse como el primer país que reúne a las marcas y a los consumidores en el metaverso, según comentan desde la firma financiera.

Lo describen como un nuevo espacio de interacción en el mundo digital, que permitirá que las marcas puedan participar en un ecosistema virtual. Junto a empresas de turismo, comida rápida, entretenimiento, inmobiliarias, entre otras, explican Chileverse está creando experiencias donde cada participante puede acceder a beneficios y promociones en el mundo virtual y real –al que llaman mundo phygital–, participando de la adopción digital y la evolución hacia la web3.

Por el otro lado, el venture builder está desarrollando Trip 3, una compañía que busca revolucionar el mundo del turismo a través de las herramientas de la web 3.

Específicamente, detallan desde Aurea, las personas se convertirán en dueñas de sus reservas, a través de la tokenización. Esto les permitirá venderlas, intercambiarlas, usarlas o regalarlas.

Así, Trip 3 busca responder a la necesidad de viajes más flexibles, comercializables y a la medida de cada usuario en el mundo después del COVID-19, que cambió las dinámicas de los viajes.

Voya Investment Management nombró head del negocio de US Offshore a Alberto D´Avenia.

“Después de 10 años en Allianz Global Investors, me he unido a Voya Investment Management para dirigir el recién formado equipo de US Offshore”, publicó D´Avenia en LinkedIn.

Este nombramiento se conoce luego de que Voya y Allianz GI sellaron en julio de 2022 el acuerdo definitivo relativo a la asociación estratégica que nació en el marco de la reorganización de su negocio en EE.UU.

Según ha confirmado la gestora, en el marco del acuerdo de asociación, Allianz GI transfirió a Voya Investment Management (Voya IM) determinados equipos de inversión, equipos selectos de distribución y habilitación comercial y activos que constituían la mayor parte de su actividad en EE.UU.

Como resultado de esta asociación, Voya Financial, la sociedad matriz de Voya Investment Management, y Allianz Group poseen ahora participaciones económicas del 76% y el 24%, respectivamente, en Voya Investment Management.

La incorporación de los equipos estadounidenses de colocación privada, renta variable fundamental e ingresos y crecimiento de Allianz GI complementa las capacidades y plataformas de inversión existentes de Voya IM.

Los vehículos y clientes estadounidenses de los equipos de inversión transferidos seguirán siendo gestionados y asesorados por dichos equipos.

«Con la combinación de los activos altamente complementarios y los talentosos equipos de AGI U.S. con Voya IM y nuestra nueva asociación estratégica de distribución con AllianzGI, estamos entusiasmados con la oportunidad de ofrecer diversas estrategias de inversión que satisfagan las necesidades de una base de clientes aún mayor y más global», dijo Christine Hurtsellers, consejera delegada de Voya IM.

D’Avenia, con casi 30 años de experiencia, comenzó en Allianz como head of Business Development para el sur de Europa y Country Head de Italia en Milán.

Previo a su llegada a la gestora, cumplió funciones, también en Milán, para varias firmas de renombre entre las que se destacan Azimut, Deutsche Bank Italia y BNP Paribas Asset Management.

“Estoy agradecido por los muchos aprendizajes en estos 10 años de viaje; todos me han hecho mejor y ciertamente todos han contribuido a ser hoy el esposo, el padre, el profesional y los muchos otros roles que soy. He tenido la bendición de conocer a muchos colegas talentosos en Allianz GI, todos mis equipos en Milán, Madrid, Miami y Nueva York, y he disfrutado de la visión de managers apasionados como Tobias Pross y Malie Conway, mis primeros y últimos durante estos 10 años”, comentó el nuevo responsable de Voya.

En su equipo estarán Samantha Muratori y Joseph Arrieta.

Cuando se acerca el final de año hacemos un balance de lo que hicimos bien y lo que deberíamos mejorar para el entrante. ¿Tenemos que cuidarnos más en las comidas? ¿Debemos hacer más ejercicio? ¿No usar tanto el móvil? ¿Planificar mejor las vacaciones? ¿Dedicar más tiempo para los amigos?

Todas estas preguntas se convierten en afirmaciones apenas el reloj marca las 00:00 del 1 de enero del nuevo año. “Este año seré más saludable, miraré menos las redes sociales y pasaré más tiempo con mis amigos”, son algunas de las promesas que nos hacemos.

Lo mismo pasa con la planificación financiera, siempre al comienzo del año es un buen momento para proyectar las inversiones de la mano con el presupuesto anual. Por esta razón, Morgan Stanley ofrece seis consejos para tener un 2023 más saludable financieramente.

Los seis títulos son: revisar el presupuesto doméstico, comprobar el fondo de emergencia, afrontar las deudas, priorizar el bienestar, revisar con frecuencia los objetivos y por último inviertir en asuntos que sean de su interés

Revise su presupuesto doméstico

Empiece el año revisando su presupuesto. Evalúe sus ingresos mensuales medios, así como sus gastos fijos y variables, y determine sus prioridades financieras para 2023 a fin de elaborar el presupuesto ideal para usted. Reevaluar su presupuesto puede ser especialmente valioso ahora, ya que la alta inflación obliga a muchos hogares a destinar más para productos esenciales como comestibles o gasolina.

Compruebe su fondo de emergencia

Siempre es una buena idea volver a comprobar que dispone de fondos suficientes para un día lluvioso, pero esto es especialmente cierto en tiempos en los que la economía puede estar ralentizándose respecto a su robusto ritmo de antaño. El equipo económico de Morgan Stanley prevé que el crecimiento interanual del PIB de EE.UU. se mantenga estable en el cuarto trimestre de 2022 y que aumente sólo un 0,5% en 2023, frente al 5,7% de 2021.

“Un fondo de emergencia no sólo puede ayudarle a evitar la liquidación de activos de cartera a precios potencialmente bajos durante periodos de volatilidad del mercado, sino que también puede ayudarle a mantenerse a flote financieramente en circunstancias imprevistas de la vida, como un cambio en su situación laboral o en la de un ser querido. Una regla general para un fondo de emergencia es ahorrar entre tres y seis meses de gastos de manutención en una cuenta líquida y segura”, explica Morgan Stanley.

Afronte sus deudas

Incluso si ya gestiona bien sus deudas, considere la posibilidad de tomar medidas que le ayuden a reducirlas y consolidarlas aún más. Por ejemplo, si espera un aumento de sueldo o una bonificación de fin de año, considere la posibilidad de aplicar los ingresos extra a los saldos con tipos de interés elevados.

Piense en consolidar cualquier deuda restante, lo que puede ayudarle a cambiar un tipo de interés variable en varios préstamos, líneas de crédito o tarjetas, por un tipo potencialmente más bajo en un solo préstamo. Reducir el número de préstamos que tiene también puede ayudarle a simplificar su vida financiera y aliviar el estrés monetario.

Priorice su bienestar

Es posible que la pandemia ya no pese tanto en la mente de algunas personas como antes. Según la encuesta Investor Pulse Poll 2022 de Morgan Stanley, un 37% declaró que su salud emocional se había resentido debido a la pandemia en 2022, frente al 43% en 2021.

Considere la posibilidad de aprovechar cualquier recurso de bienestar de la empresa para la salud física, mental o financiera. Muchas empresas ofrecen programas de educación financiera y herramientas de aprendizaje digital, que pueden complementar el asesoramiento que recibe de un asesor financiero. El uso de estas herramientas puede ayudarle no sólo a llevar al trabajo una versión más aguda de sí mismo, sino también a aprovechar mejor otras ventajas del lugar de trabajo, como un plan de jubilación, una compensación en acciones o un seguro colectivo, si están disponibles.

Verifique sus objetivos con frecuencia

Asegúrese de que sigue avanzando hacia sus objetivos, como ahorrar e invertir para una jubilación cómoda. Si el reciente mercado bajista u otros factores le han desviado temporalmente del rumbo, trabaje con su asesor financiero para averiguar cómo puede volver al camino correcto.

O, si sigue por el buen camino, hable con su asesor financiero sobre los nuevos objetivos que desea alcanzar.

Considere la posibilidad de invertir en aspectos que le interesen

La encuesta Investor Pulse Poll 2022 de Morgan Stanley también informó de que el 71% de todos los encuestados afirman que es importante que su cartera se alinee con sus valores, creencias y temas que les importan, aunque sólo el 44% cree que esto está ocurriendo actualmente. Y no sólo eso, el 66% de todos los encuestados expresa su deseo de que las empresas en las que invierten cuenten con políticas que promuevan la diversidad, la equidad y la inclusión.

En 2023, considere la posibilidad de añadir más impacto a sus inversiones al tiempo que genera potencialmente rendimientos financieros positivos.

Desde hace al menos un año y medio, la inflación ha aumentado más rápido de lo que los bancos centrales pueden tolerar. Las instituciones monetarias de los mayores países industrializados han tenido que restringir su política monetaria para contrarrestar las presiones inflacionistas que en un principio consideraron temporales. En las últimas semanas, la caída de la tasa de inflación en EE. UU. desató euforia en los mercados porque generó la expectativa de que la Reserva Federal podría desacelerar su ritmo de endurecimiento monetario. Pero, ¿realmente está bajando la inflación o sólo estamos viendo un efecto base debido a que la inflación subió muy rápido el año pasado?

Inflación y efecto base

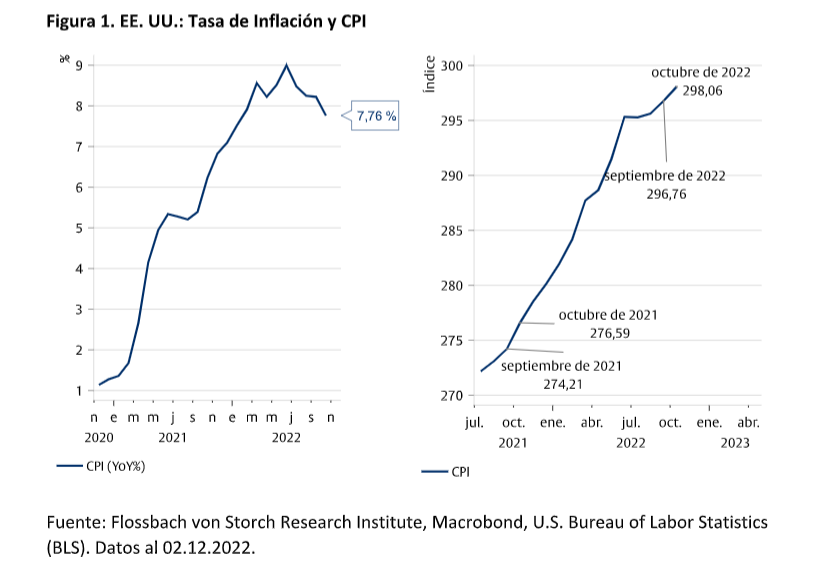

La inflación se define como la variación de un índice de precios al consumo con respecto al mismo mes del año anterior (YoY%). En Estados Unidos, por ejemplo, la inflación de octubre de 2022 fue del 7,8%, la variación porcentual del Índice de Precios al Consumo (CPI) de octubre de 2021 (276,59) a octubre de 2022 (298,06) (Fig. 1).

Los cambios en la tasa de inflación reflejan, por ende, no sólo la dinámica de la inflación actual, sino la de los últimos doce meses. La tasa de inflación en Estados Unidos bajó del 8,2% en septiembre al 7,8% en octubre, lo que supone una variación de – 0,4 puntos porcentuales. Esta variación resulta de la diferencia entre dos tasas de variación mensuales: +0,44% entre septiembre y octubre de 2022 y +0,84% entre septiembre y octubre de 2021 (0,44% – 0,84% = – 0,4%). Como el CPI subió menos entre septiembre y octubre de 2022 que entre los mismos meses del año anterior, la tasa de inflación bajó. 1 El efecto base hizo que la tasa de inflación disminuyera.

Efecto base en los EE. UU. Y en la eurozona

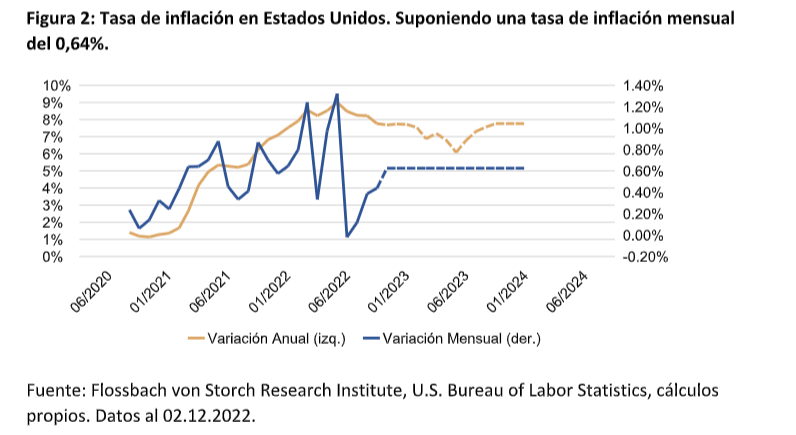

Dado que la evolución de la tasa de inflación depende, por definición, de la dinámica del mes anterior, es posible ver una tasa de inflación a la baja, aunque la presión inflacionista se haya mantenido constante de un mes a otro. A modo de ejemplo: la tasa de inflación de octubre de 2022 en Estados Unidos fue del 7,8%. Así, la variación mensual promedio del CPI fue del 0,62%. Suponiendo que el CPI mantenga su ritmo y crezca en un 0,62% cada mes a partir de noviembre de 2022, la tasa de inflación anual seguiría cayendo inicialmente (Fig. 2). Esta caída de la inflación sería el efecto base. A partir de julio de 2023, la tasa de inflación volvería a subir porque esta vez las variaciones mensuales serían superiores a las de los mismos meses del año anterior. La tasa de inflación alcanzaría entonces el valor anual de 7,8% a partir de octubre de 2023.

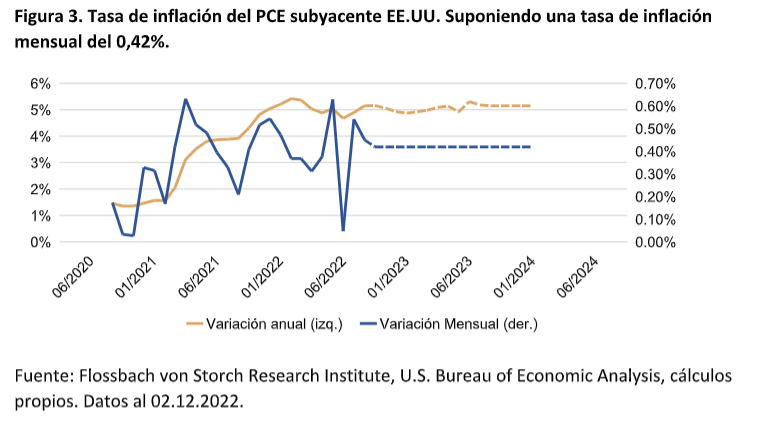

El efecto base de la tasa de inflación subyacente del PCE, el índice preferido por la Fed, es menor. Si el índice cambiara mensualmente como en la media de los últimos 12 meses (0,42%), la tasa de inflación subyacente descendería ligeramente al principio por el efecto base y luego volvería a subir hasta la tasa de inflación del 5,2% (Fig. 3).

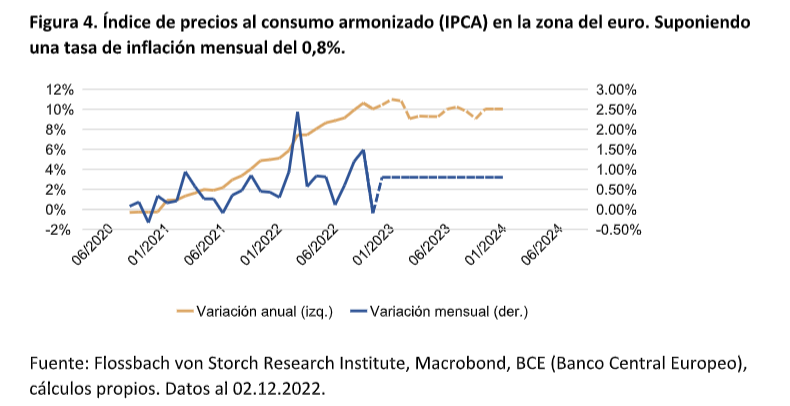

En la zona del euro, es probable que aún se avecine un repunte de la inflación por el efecto base. Suponiendo que las tasas de variación mensuales del IPCA se mantuvieran en 0,8%, el promedio mensual desde noviembre de 2021, la inflación en la zona del euro seguiría aumentando hasta un 11% en enero de 2023 y luego descendería ligeramente, gracias al efecto base (Fig. 4). Por lo tanto, el pico de la tasa de inflación puede ser un artefacto.

¿Cuándo se habrá vencido la inflación?

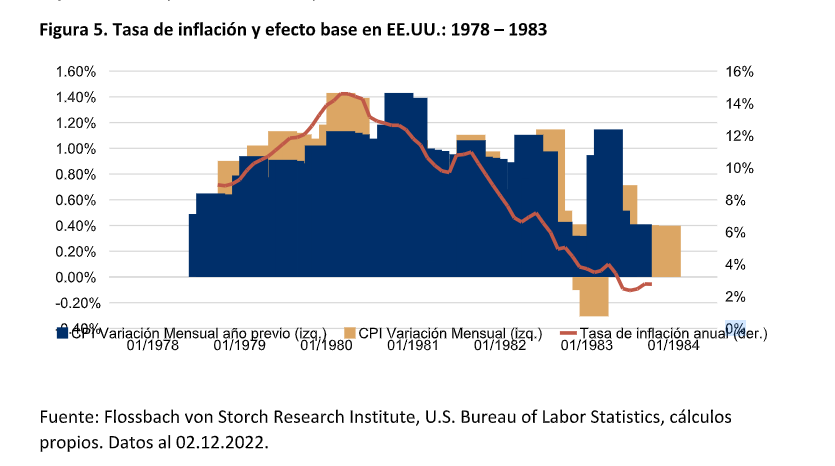

Como se ha mencionado anteriormente, la variación de la tasa de inflación anual puede expresarse como la diferencia entre la variación mensual del índice de precios del año en curso y la variación mensual del mismo mes del año anterior. Para que el descenso de la tasa de inflación no sea un artefacto, las tasas de variación mensuales deben tener una tendencia a la baja. Este fue el caso de Estados Unidos entre 1978 y 1983 (Fig. 5). Si el cambio mensual (barras amarillas en la Fig. 5) fue mayor que en el mismo mes del año anterior (barras azules), hubo un efecto base negativo. En general, si las barras azules son más largas que las amarillas, la tasa de inflación anual disminuye. Las tasas de variación anual del CPI aumentaron hasta que la tendencia se revirtió a partir de marzo de 1980. En parte, esto fue el resultado del efecto base, ya que las variaciones mensuales fueron mayores en 1979 que en 1980. Sin embargo, lo más importante es que las tasas de inflación mensuales tendieron a bajar a medida que disminuían las presiones inflacionistas.

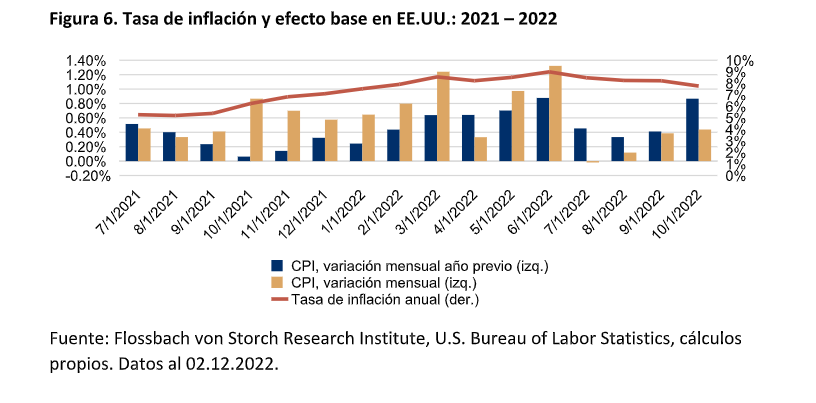

Actualmente, la cuestión es si el pico de la tasa de inflación anual que se ha registrado recientemente se debe principalmente al efecto base. Desde julio de 2022, las variaciones mensuales del CPI han sido notablemente inferiores a las del año anterior, aunque con una tendencia al alza (Fig. 6).

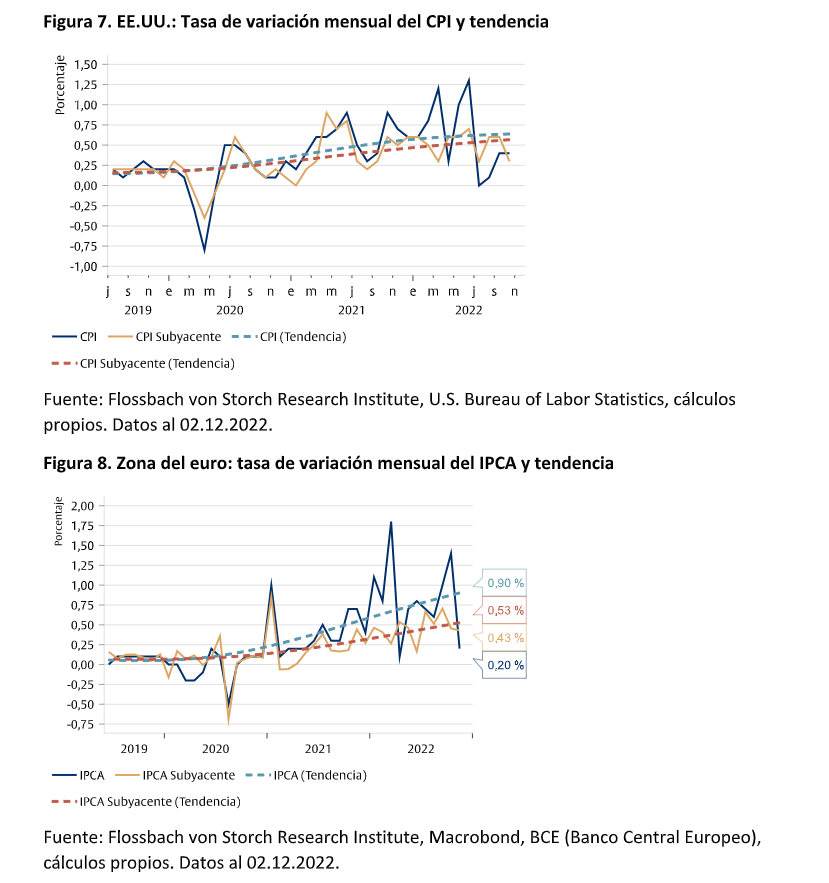

Además, las tasas de variación mensuales tanto del IPC total como del IPC subyacente (excluyendo la energía y los alimentos) en EE. UU. no muestran todavía una tendencia a la baja (Fig. 7). Lo mismo ocurre en la eurozona, donde la tendencia de las tasas de variación mensuales del índice subyacente está sólo ligeramente por debajo de la tendencia en EE. UU., pero la del índice general es considerablemente superior (Fig. 8).

Conclusiones

La tasa de inflación suele definirse como la variación de un índice de precios al consumo en comparación con el mismo mes del año anterior. Por lo tanto, las variaciones de la tasa de inflación incluyen, por definición, tanto la dinámica de la inflación del mes anterior como la del mismo mes del año anterior. Si en un mes el índice de precios al consumo sube menos que en el mismo mes del año anterior, la tasa de inflación baja. Esto permite reducir la tasa de inflación anual, aunque la inflación del mes actual sea la media de los últimos 12 meses.

Por lo tanto, es posible que la tasa de inflación alcance un tope y empiece a caer sin que el impulso de la inflación se haya debilitado. En este caso, la tasa de inflación vuelve a subir al cabo de unos meses.

El reciente descenso de la tasa de inflación en EE. UU. muestra una caída notable de las tasas de variación mensuales del CPI en julio. Desde entonces, sin embargo, los cambios mensuales han vuelto a aumentar. Por lo tanto, el efecto base ha desempeñado un papel importante hasta ahora. El factor decisivo para el futuro será si las medidas de política monetaria de la Fed han desacelerado realmente la dinámica de la inflación. Esto todavía no se puede ver en la tendencia de las tasas mensuales. En la eurozona, la tendencia de las tasas de inflación mensuales sigue siendo ascendente hasta ahora y es probable que aún no se haya alcanzado un pico de inflación. Cuando lo haga, habrá que examinar hasta qué punto se debe al efecto base o a un cambio fundamental en la dinámica de la inflación.

Tribuna de Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Stoch

En concreto, la gestora tiene previsto impulsar sus estrategias con 200 millones de libras esterlinas en nombre del fondo Prudential With Profits Fund, de 133.000 millones de libras esterlinas, en el que invierte íntegramente PruFund. La estrategia, que cuenta con un gran diversificación, busca asociarse con equipos de inversión especializados que tengan el potencial de proporcionar excelentes rendimientos de inversión junto con la diversificación tanto por tipo de inversión como por región.

«Es esencial que los inversores desempeñen un papel en la resolución de los mayores retos a los que nos enfrentamos. En este caso, invirtiendo en estrategias que permitan alimentar a una población creciente de forma sostenible, en economías donde el impacto tangible será mayor. Este compromiso demuestra cómo podemos utilizar nuestro poder de inversión como propietario de activos para proporcionar escala a las capacidades especializadas de responsAbility y su experiencia para obtener rendimientos financieros al tiempo que se tiene un impacto positivo», ha señalado Jack Daniels, director de inversiones de M&G.

Desde la gestora señalan que la demanda de alimentos sanos y sostenibles no hará sino aumentar a medida que crezca la población mundial y los consumidores modifiquen sus dietas y pautas de consumo. Por ejemplo, se prevé que el consumo de frutas y verduras deberá duplicarse en los próximos 30 años. Las dos estrategias de inversión en Asia y América Latina están diseñadas para mejorar la producción y la disponibilidad de alimentos sanos en todo el mundo, así como los medios de subsistencia rurales, al tiempo que se refuerza la cadena de valor agrícola aumentando la resiliencia al cambio climático.

Por su parte, Rochus Mommartz, consejero delegado de responsAbility, ha añadido: «La inversión de M&G está acelerando nuestro crecimiento al atraer a más inversores institucionales a nuestra pionera gama de estrategias. A través de estas dos estrategias, cuyo objetivo es generar rendimientos financieros superiores a los de referencia junto con la creación de un impacto tangible, utilizaremos nuestros 20 años de experiencia para contribuir positivamente a la transformación de la agricultura mundial y las cadenas de valor alimentarias».

Los family offices están aumentando su asignación en deuda privada, según la última encuesta de Aeon Investments, atraídos por una combinación de mayor transparencia en este activo alternativo y unos rendimientos más atractivos. En concreto, se prevé que las clases de activos más atractivas sean los inmuebles residenciales y las áreas especializadas de las finanzas corporativas, como la aviación comercial, el transporte marítimo y los créditos comerciales.

El estudio, realizado en base a entrevistas de altos ejecutivos de family offices del Reino Unido, EE. UU., Suiza, Alemania y países nórdicos, con más de 98.400 millones de activos gestionados, demuestra que el 80% espera que la exposición a deuda privada aumente en los próximos dos años, y casi uno de cada 10 (el 9%) prevé un incremento drástico.

Más de la mitad de los encuestados afirma que su firma de family office (el 52%) aumentará de forma exponencial en el sector inmobiliario residencial en los próximos 18 meses, mientras que el 51% cree que aumentarán las asignaciones a áreas especializadas de las finanzas corporativas. Además, alrededor de una cuarta parte (un 26%) cree que las asignaciones de crédito al consumo, como la financiación estudiantil y el crédito para automóviles, se incrementarán y el 22% señala al sector inmobiliario comercial.

La encuesta revela que la mayor transparencia del mercado de inversión en deuda privada es la razón clave para el aumento de las asignaciones para el 71%, mientras que el 70% indica que los rendimientos se comparan favorablemente con los de la renta fija tradicional. En este sentido, la innovación en el mercado de la inversión en deuda privada también es un atractivo para los inversores de family office: el 57% citó este motivo como una de las razones por las que trabajan los family offices en deuda privada y el otro 43% lo atribuyó a la gran oferta que hay en el mercado.

Según el estudio de Aeon, los family offices son ligeramente más propensas a invertir en deuda privada a través de estructuras privadas. En particular el 60% elige esta vía, mientras que el 55% lo hace a través de vehículos públicos. Más de dos quintas partes (43%) afirman que es muy importante que las instituciones financieras que ofrecen deuda privada coinviertan con el mismo riesgo subyacente y la misma estructura de comisiones.

«Las family offices ofrecen rendimientos estables y previsibles que están impulsando un mayor interés por la deuda privada, como es el sector inmobiliario residencial y las áreas especializadas de la financiación empresarial. Demuestran ser las clases de activos más populares actualmente por su rendimiento y preservación del capital. Sin embargo, las instituciones financieras deben reconocer que las family offices son más exigentes en lo que respecta a las estructuras de comisiones», señala Khalid Khan, director general de Aeon Investments, a la luz de las conclusiones de esta encuesta.

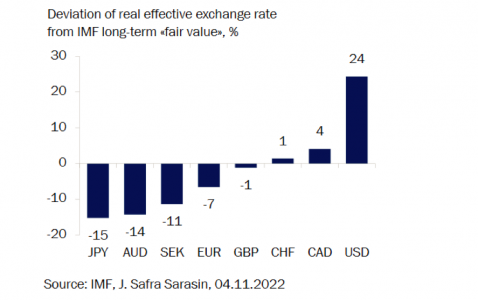

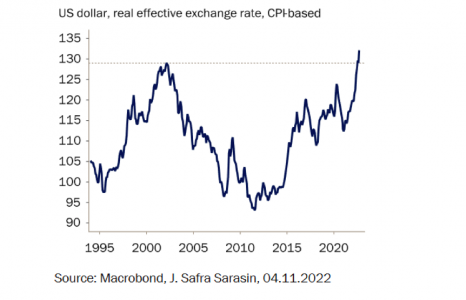

Después de dejar atrás un año inusualmente volátil para las divisas, que han dejado las valoraciones del dólar estadounidense y del yen japonés más ajustadas, los expertos esperan que estas tendencias se inviertan. “Aunque esperamos que el dólar siga estando fuerte, para 2023, esperamos ver una realineación de las divisas con sus fundamentales”, afirma Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

Si hacemos un balance de 2022, en opinión de este experto, fue un año de movimientos violentos en los mercados de divisas, en el que la volatilidad volvió a alcanzar los niveles vistos por última vez durante el sell-off provocado por el COVID-19 y la crisis de la deuda soberana europea de 2011. En consecuencia, las divisas están desalineadas con respecto a su valor intrínseco.

“Las principales divisas de reserva del mundo se han movido en direcciones opuestas, dando lugar a enormes diferencias de valoración. Dentro del grupo de divisas del G10, el dólar estadounidense parece ahora el más sobrevalorado, mientras que el yen japonés es probablemente el más infravalorado”, explica Wewel.

Para los expertos, la pregunta que toca afrontar ahora es qué podemos esperar del mercado de divisas de este año, en particular del dólar. “Seguimos considerando que el dólar se mantendrá firme hasta casi el segundo trimestre de 2023, pero es poco probable que el euro/dólar se acerque pronto a los mínimos anteriores de 0,96. Históricamente, el dólar ha oscilado dentro de un rango determinado antes de alcanzar un máximo significativo, sobre todo cuando las perspectivas de crecimiento mundial eran débiles y el dólar era una divisa de mayor rendimiento dentro del G10, como ocurre actualmente”, afirman desde Lombard Oder.

Según sus previsiones, es probable que el euro/dólar se mueva en un amplio rango de 0,99 a 1,06, aunque el próximo movimiento podría ser a la baja. “Sin embargo, en el segundo semestre de 2023 el par podría recuperarse hacia 1,08”, matizan. Una valoración que comparte Wewel y que matiza: “Pensamos que el dólar estadounidense no debería apreciarse mucho más y que probablemente alcanzará su punto máximo en la primera mitad de 2023, cuando la Reserva Federal haya alcanzado el tipo de interés máximo. Dado que esperamos que los rendimientos de Estados Unidos se moderen debido al debilitamiento de la actividad global, es más probable que los diferenciales de los rendimientos del dólar disminuyan. Esto debería acercar a la principal moneda de reserva del mundo a sus fundamentales”.

Respecto a las previsiones sobre el resto de divisas, las estimaciones señalan que el euro podría recuperarse desde los mínimos de 2022. Según explica el estratega de J. Safra Sarasin Sustainable AM, que mantiene una postura constructiva sobre esta moneda, “la escasez energética debería seguir siendo un problema, pero los bajos precios del gas en un invierno potencialmente más suave probablemente desencadenarán un repunte moderado del euro. El endurecimiento de la política del BCE debería prestar un apoyo adicional. No obstante, reconocemos que la guerra en Ucrania seguirá limitando el alza del euro”.

También dentro de Europa, destaca la libra esterlina, que también ha tenido un año complicado dado los vaivenes políticos. En este caso, desde la gestora reconocen que el deterioro de la balanza de pagos del Reino Unido sumado a la previsible recesión que van a experimentar generan unas expectativas no muy halagüeñas para su moneda.

Las divisas asiáticas: Japón y China

En cuanto a las divisas asiáticas, desde Lombard Odier esperan que el yen japonés se comporte mejor este año en comparación con 2022. “Los continuos avances para reducir la dependencia de los combustibles fósiles, el máximo de los rendimientos en EE.UU. y un Banco de Japón menos pesimista deberían hacer que el dólar/yen se acerque finalmente a los 128 puntos a 12 meses vista”, argumentan.

Por su parte, Wewel explica que las perspectivas del yen japonés están estrechamente ligadas a las del dólar. “En los próximos meses, es probable que veamos una mayor debilidad del yen, mientras que las intervenciones del Ministerio de Finanzas deberían actuar como reductores de la velocidad. Sin embargo, creemos que la divisa debería beneficiarse una vez que la Fed se aleje de su actual política de subida de tipos. Además, parece que la inflación japonesa se está recuperando, por fin. Aunque el Banco de Japón esperará a tener más pruebas sobre el crecimiento de los salarios, las probabilidades de que la política monetaria japonesa cambie de rumbo en 2023 aumentan constantemente, lo que debería impulsar el yen japonés al alza”, apunta.

Por último, Lombard Odier apunta que el yuan chino seguirá rezagado en 2023 y prevé que obtendrá peores resultados que el euro, en los próximos trimestres. “En primer lugar, aunque el yuan chino se ha beneficiado inicialmente del optimismo de la reapertura, en 2023 esperamos que la moneda se debilite frente a sus homólogas de los mercados desarrollados, como el euro y el yen japonés. La extrema resistencia del perfil de la balanza de pagos de China durante 2020-202, que supuso un fuerte apoyo para el yan, debería desvanecerse a medida que China se reabra. Una contracción del superávit comercial de bienes y más salidas de capital a medida que se recupere el turismo emisor probablemente empequeñecerán cualquier posible mejora de los flujos de cartera hacia el país tras la reapertura. Volvemos a nuestra hipótesis de septiembre de 6,90-7,15 para el dólar/yuan”, concluyen.

Divisas latinoamericanas

Por último, Lombard Odier pone el foco en las divisas latinoamericanas, para las cuales, pese al aumento de los rendimientos en Estados Unidos y la ralentización del crecimiento mundial, no fue un mal año para todas las monedas locales. “El peso mexicano y el real brasileño registraron buenos resultados, mientras que el peso chileno y el colombiano obtuvieron peores resultados”, indica.

Dado que en 2023 se prevé una mayor ralentización del crecimiento mundial, liderado por EE.UU., una China más estable y unos rendimientos estadounidenses más oscilantes, los expertos de la firma destacan que el peso chileno se podría recuperar, que el real brasileño mantenga su valor y que el peso mexicanoempiece a registrar un rendimiento inferior.

La volatilidad en los mercados financieros se produce cuando los participantes se enfrentan a nueva información que contradice las suposiciones previas. En los meses recientes, la suposición equivocada fue, sin lugar a dudas, la inflación, que resultó ser mucho más problemática de lo previsto por los bancos centrales y los inversores. Las oscilaciones en las clases de activos de renta variable y renta fija en 2022 pueden atribuirse casi exclusivamente a la inflación, los niveles de los tipos de interés y las expectativas de cada uno de estos factores.

En las últimas semanas, después de que los mercados presentaran datos que apuntaban a un posible pico de inflación, los activos de riesgo repuntaron, liderados por las acciones y los bonos de mayor duración. Aunque solo el tiempo dirá si hemos alcanzado o no el techo de la inflación, es probable que la combinación de efectos de base, el ritmo histórico de endurecimiento de las condiciones económicas y el aumento de las probabilidades de recesión desaceleren las presiones inflacionistas en 2023. Ahora bien, del mismo modo que los inversores subestimaron la inflación, considero que podrían estar subestimando su impacto en los beneficios empresariales. Aunque la caída de la inflación podría resultar beneficiosa para los bonos, también podría ser problemática para los beneficios y, en consecuencia, para los precios de las acciones.

Cuando las economías se reabrieron en 2021 y los consumidores estaban rebosantes de poder adquisitivo gracias a las transferencias del gobierno, el crecimiento económico y los ingresos de las empresas se dispararon y marcaron tasas de crecimiento de dos dígitos. Los ingresos de las empresas pueden desglosarse en unidades y precio. El número de unidades vendidas y el precio al que se venden se combinan para producir ingresos. El crecimiento de las unidades fue alto, pero más lo fueron los precios pagados, como demuestra el máximo de cuatro décadas de la inflación. Si bien los costes de los insumos de las empresas aumentaron, estos se compensaron (en ocasiones con creces) con unos precios más altos de los bienes y servicios vendidos, de forma que se protegieron los márgenes de beneficio.

El aumento de valor de los activos financieros, coches usados, viviendas, etc., combinado en este episodio con un ahorro muy elevado y un nivel de salarios creciente, otorgó un importante poder de fijación de precios a las empresas. Este ciclo fue típico de un periodo de alta inflación. No obstante, también resulta típico lo que ocurre cuando la inflación retrocede. El poder de fijación de precios durante los auges inflacionistas, como el que hemos vivido recientemente, tiende a ser efímero. Para que el poder de fijación de precios sea sostenido debe venir acompañado de valor añadido. Y esto no es lo que ha sucedido el pasado año.

Mientras el efecto riqueza se desvanece por la caída de los precios de los activos financieros y la creciente ansiedad de los inversores, el comportamiento de los consumidores cambia. Y ya hemos visto signos de ello. En esta temporada de beneficios, los resultados de explotación de algunos minoristas ponen de relieve que los consumidores han empezado a reducir sus compras y a priorizar necesidades como, por ejemplo, la alimentación frente a los productos no esenciales. La inflación suele tocar techo cuando la capacidad de gasto de los consumidores no puede igualar el precio de venta. Si bien el descenso de la inflación podría derivar en múltiplos de acciones más altos debido a que los tipos de interés a largo plazo pueden haber tocado techo (algo bueno para los bonos de larga duración), en mi opinión, los inversores están subestimando el lastre que supone para los beneficios la caída de los precios. Aunque es probable que los ingresos se desaceleren con la economía y la inflación, los costes no suelen retroceder con la misma rapidez y el ciclo de beneficios termina. Creemos que la historia se repetirá, y esta es la razón:

■ Aunque algunas empresas han anunciado reducciones de personal, principalmente en el sector tecnológico, donde la demanda de los clientes se está desinflando, sigue habiendo una escasez general de trabajadores combinada con un desajuste de cualificaciones entre los trabajadores disponibles y los puestos de alta cualificación que siguen sin cubrirse. Esto se traducirá en un aumento sostenido de los costes laborales.

■ El segundo elemento de coste es el capital. Tras la crisis financiera mundial, los bancos centrales se aseguraron de que el capital fuera abundante y barato. Si bien la inflación podría retroceder ligeramente, es poco probable que caiga a los niveles anteriores a la pandemia de COVID-19 debido a la dinámica estructural presente, como el envejecimiento de la población, con más consumidores y menos productores, y el significativo incremento en la inversión de capital por parte de las empresas que pretenden reducir su huella de carbono.

■ Aunque puede que la inflación y los ingresos retrocedan en 2023, lo harán a velocidades mucho más rápidas que los costes de los insumos. El resultado será un régimen de márgenes de beneficio inferiores a los máximos históricos observados en los últimos años, y no creo que ello esté aún reflejado en los precios de los activos.

En términos históricos, en periodos de recesión, los márgenes de beneficio se desploman. Sin embargo, como muestran los datos, las estimaciones de beneficios de los analistas se han reducido, pero no mucho.

Sospecho que los motivos son simples. Los analistas suelen seguir las orientaciones de las empresas. Y aunque las empresas reconocen cada vez más el deterioro de la demanda final, también les dicen a los inversores que pueden reducir costes a la vez que mantienen márgenes históricamente altos. Pero tenemos nuestras dudas. Con todo, algunas empresas podrán mantener márgenes más altos porque venden un producto o servicio muy apreciado por sus clientes. Sin embargo, la realidad es que la mayoría no podrá. Y las que corren más riesgo son las empresas con costes fijos elevados y/o inflexibles y que necesitan aumentar los gastos de capital para reducir su huella de carbono en un entorno de tipos de interés más altos, descenso de la inflación y debilitamiento de la demanda.

Qué podemos esperar para 2023:

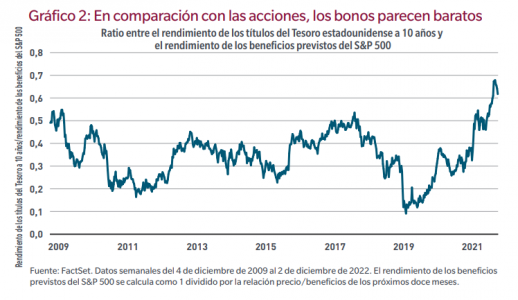

■ Aunque la inflación debería desacelerarse pero seguir siendo elevada en relación con el periodo previo a la pandemia, la ralentización debería favorecer la evolución de determinados bonos, en particular los soberanos de alta calidad, los bonos municipales y las emisiones que cuenten con la calificación investment grade. En relación con la renta variable, los bonos no han estado tan baratos en más de una década. El gráfico siguiente ilustra la relación entre el rendimiento ofrecido por un bono del Tesoro estadounidense a 10 años y el rendimiento de los beneficios a 12 meses del S&P 500.

■ La desaceleración de la inflación se revela propicia para la renta fija, pero es probable que ponga fin a este ciclo de beneficios y provoque un reajuste de los márgenes de beneficio que debería haberse producido hace tiempo. Pero no para todos.

■ Las empresas con productos o servicios poco competitivos y que afrontan altos costes de capital e inversiones de capital obligatorias serán las más que más riesgo corran. Una inflación más moderada, pero todavía relativamente más alta en comparación con el período posterior a la crisis financiera mundial, podría impedir que se produzcan rescates financieros y el retorno a regímenes de tipos de interés anómalamente bajos. Estos activos se quedarán encallados.

■ En cambio, si bien los inversores pueden constatar que incluso las empresas bien gestionadas tienen algún nivel, aunque pequeño, de reajuste de márgenes, la oportunidad de aumentar la cuota de mercado y tener una mayor participación en fuentes de beneficios traerá consigo unos mejores resultados de explotación a largo plazo. La ralentización de la inflación y la reducción de márgenes que se avecinan crearán un ciclo de beneficios nuevo y positivo para las empresas que exhiben una propuesta de valor demostrable y una capacidad para superar su coste natural de capital. Y eso me entusiasma enormemente.

Tribuna de Robert M. Almeida es director de inversiones y estratega global en MFS Investment Management.

Foto cedidaFrédéric Vacheron, representante de la UNESCO en México (izq), y Jimena Prado Lebrija, directora de Fundación Banorte

El representante de la UNESCO en México, Frédéric Vacheron, y la directora de Fundación Banorte, Jimena Prado Lebrija, firmaron un convenio de colaboración para formalizar una serie de trabajos conjuntos que serán realizados a partir de esta fecha y hasta el año 2030.

Según informaron a través de un comunicado, dicho convenio busca mejorar y ampliar los programas de inclusión social de la fundación, con una perspectiva intercultural, de género, de derechos humanos y derechos culturales.

Asimismo, la alianza ya trabaja en un proyecto conjunto que será destinado a beneficiar las condiciones de vida de mujeres artesanas del sector textil y de sus comunidades en 12 municipios de Yucatán.

La iniciativa incluirá la implementación de un marco de indicadores sociales para gobiernos locales, los Indicadores Cultura 2030, así como el monitoreo y la evaluación de las actividades en las comunidades.

“Este proyecto, que estaremos implementando en conjunto con Fundación Banorte, mejorará la calidad de vida del sector artesanal de Yucatán, en particular de las mujeres, al fortalecer sus habilidades de gestión empresarial, financiera y cultural. Asimismo, contribuirá a propiciar cambios en la forma en la cual los hombres aprendan a reconocer a las mujeres tejedoras como pilares sociales, económicos y culturales de su comunidad”, comentó Vacheron en la nota de prensa.

Por su lado, Prado Lebrija mencionó: “En Fundación Banorte estamos comprometidos con los mexicanos, y esta alianza con la UNESCO nos permitirá seguir impactando de manera positiva la vida de muchas personas. Como nos lo ha encomendado Carlos Hank González, el presidente de nuestra fundación, seguiremos trabajando de la mano de nuestras comunidades para impulsar el desarrollo de las familias del país”.

Iniciativas de la alianza

Como parte de las actividades que emprenderá la alianza, detallaron en su comunicado, se realizará un diagnóstico previo y se ofrecerán capacitaciones a mujeres artesanas, líderes de cooperativas y de colectivos de los municipios de Chacsinkín, Dzán, Espita, Halachó, Huhí, Izamal, Muna, Tahdziú, Tekit, Temozón, Tixkokob y Valladolid, en Yucatán, sobre modelos de negocios locales y educación financiera.

Además, se desarrollarán diálogos con un enfoque intercultural y donde las personas se encuentran al centro de la toma de decisión para que, mediante sus actividades económicas, se fortalezca el reconocimiento de los vínculos vitales del arte y la producción textil, con prácticas y relaciones sociales, ambientales y culturales.

Una pieza clave del proyecto, señalaron, es apoyar el papel de las mujeres para impulsar el equilibrio medioambiental y el desarrollo sostenible, justo y equitativo. Por lo que también se buscará que los hombres de las comunidades actúen por la seguridad y la dignidad de las mujeres, y que reconozcan y promuevan la posición que ellas pueden decidir ocupar. Esto se desarrollará a partir de propuestas de la iniciativa de la UNESCO Transforming MENtalities (Transformando mentalidades de hombres).

El proyecto tiene como propósito mejorar las oportunidades de crecimiento económico de las artesanas, de sus familias y las cooperativas a las que pertenecen, promover un entorno de igualdad para las mujeres, así como fortalecer la salvaguarda del patrimonio cultural y la diversidad de las expresiones culturales.

Esta alianza busca multiplicar y fortalecer las propuestas para responder al recrudecimiento de diversas problemáticas a causa de la pandemia por la COVID-19 y el reto de lograr los Objetivos de Desarrollo Sostenible de la Agenda 2030, el plan de acción de las Naciones Unidas a favor de las personas, el planeta y la prosperidad.

Actualmente, ambas instituciones trabajan en conjunto para sistematizar los programas de impacto social de la fundación, que se destinan a poblaciones más vulneradas, con los lineamientos de la Agenda 2030, identificando mejores prácticas y desafíos, explicaron.