HMC Capital está afirmando su posición en el mercado brasileño, consolidando su estructura y tomando las riendas de Gama Investimentos, una gestora especializada en activos alternativos.

Según informaron a través de un comunicado, HMC expandió sus operaciones a través de la toma de control de Gama e integrándose completamente con HMC Itajubá (HMC ITJ). Este es el nombre con el que operaban en Brasil bajo un joint venture iniciado en 2012.

Así, la unidad pasará a ser conocida como HMC Brasil, como una estructura consolidada, y Gama seguirá operando como una marca.

El grupo, indicaron en su nota de prensa, ha fortalecido su presencia local y sentado las bases para administrar todos sus negocios bajo una plataforma global, explorando sinergias y ofreciendo soluciones en el mercado brasileño a sus clientes.

“Luego de trabajar más de 10 años como un joint venture en Brasil, nuestras operaciones ahora están completamente integradas. Estamos avanzando hacia la construcción de una plataforma única para servir a nuestros clientes con excelencia y conectándolos con asset managers locales y globales”, indicó Felipe Held, co-fundador y CEO de HMC Capital, en la nota de prensa.

La gestora de alternativos

Gama Investimentos ha sido administrado por HMC ITJ durante 2022 y continuará con sus operaciones en feeder funds, aseguran desde la compañía, sirviendo a inversionistas brasileños.

Gama aspira a ser la principal plataforma independiente de feeder funds e inversiones offshore en el gigante latinoamericano. Bernardo Queima, CEO de Gama, ve este momento con gran optimismo. “Estamos muy comprometidos con entregar las mejores oportunidades de inversión a nuestros clientes y estamos conscientes del potencial de crecimiento de Latinoamérica en el ecosistema”, dijo.

Foto cedidaAna Ramírez, gerente de Distribución Institucional (izq), y Adolfo Moreno, gerente de Institucional y Activos Alternativos de Bci Asset Management (der)

Ampliando su red internacional, la chilena Bci Asset Management anunció la firma de un acuerdo de distribución con American Century Investments, una administradora de fondos estadounidense con más de 190.000 millones de dólares en AUM.

Según informaron a través de un comunicado, el acuerdo contempla la distribución de fondos mutuos y ETF de la firma norteamericana para clientes institucionales y la representación exclusiva de toda la gama de productos bajo la marca Avantis Investors para América Latina.

Esto incluye los fondos de renta variable estadounidense Avantis US Equity ETF y Avantis US Small Cap Value, destacaron.

American Century gestiona en torno a 187.000 millones de dólares, en estrategias de renta variable y renta fija global. Por su parte, Avantis administra 13.000 millones de dólares de manera independiente, con un foco en ETF de gestión activa.

Este acuerdo, destaca Ana Ramírez, gerente de Distribución Institucional de Bci Asset Management, les permitirá “complementar nuestra oferta actual para clientes en Latinoamérica y Estados Unidos, con el objetivo de seguir ampliando y diversificando el negocio de inversiones en el mercado internacional”.

Además, la alianza se enmarca en un momento en que la gestora chilena apunta a seguir fortaleciendo su presencia regional para el segmento institucional. “Ya contamos con parte de nuestro equipo basado en Chile y Colombia y próximamente ampliaremos nuestra presencia a Miami, lo que nos permitirá atender directamente a todo el segmento US Offshore”, adelantó el gerente de Institucional y Activos Alternativos de la gestora chilena, Adolfo Moreno.

Bci Asset Management es el brazo de administración de fondos del banco Bci y cuento con 7.634 millones de pesos chilenos (cerca de 9,4 millones de dólares) en AUM. Su fuerte son los fondos mutuos, pero también administra fondos de inversión, incluyendo activos alternativos.

Los inversores profesionales bromean con que el Reino Unido se está convirtiendo en un mercado emergente. Diciendo esto hacen un flaco favor a las verdaderas economías emergentes. De hecho, en algunos aspectos, los países menos desarrollados están demostrando ser un relativo refugio de estabilidad, sobre todo en el mercado de bonos corporativos.

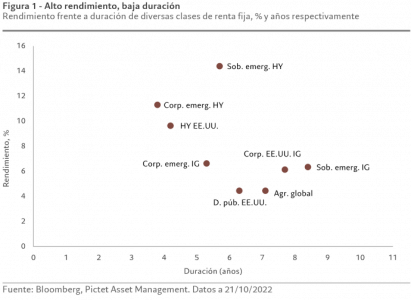

A grandes rasgos, los prestatarios corporativos emergentes son menos vulnerables a la fuga de capitales que en el pasado debido a la mayor tenencia de sus bonos por parte de inversores locales, a que su apalancamiento es relativamente bajo y, en gran medida, a que se encuentran en países con unos fundamentales macroeconómicos sólidos. Y en un periodo de volatilidad general de los mercados de bonos, los rendimientos del crédito corporativo emergente de corta duración parecen especialmente atractivos (véase la fig. 1).

Claro está que existe mucha variación entre las distintas regiones y sectores, por lo que los inversores deben ser diligentes a la hora de analizar los pormenores corporativos y conocer a fondo el panorama macroeconómico. Pero estos esfuerzos probablemente se verán sobradamente recompensados: en muchos casos, los bonos corporativos emergentes están baratos comparados con sus fundamentales como, por ejemplo, el diferencial de rendimiento que ofrecen en relación con el apalancamiento.

Atractivos fundamentales

Las empresas emergentes han obtenido resultados excepcionales en lo que va de 2022, con un aumento de los ingresos del 22% y de los beneficios del 27% en el segundo trimestre con respecto al mismo periodo del año anterior. Al mismo tiempo, sus balances parecen saneados, con una deuda neta que se redujo un 7% interanual en el segundo trimestre. Esto ha contribuido a reducir el ratio de apalancamiento neto a unas 1,2 veces desde las 1,3 veces de 2021 (excluyendo a Rusia y Ucrania por razones obvias y al sector inmobiliario), según el análisis de JP Morgan.

Muchas empresas emergentes han aumentado sus márgenes de beneficio tras la pandemia. Esto, a su vez, les permite absorber mejor, entre otras cosas, la subida de costes derivada de la inflación de los precios de las materias primas. Tomemos como ejemplo las empresas siderúrgicas de la India. El sector ha sido uno de los más perjudicados por el aumento de los costes de los insumos y, más recientemente, por los impuestos a las exportaciones. Sin embargo, debido al aumento de sus beneficios tras la pandemia, las empresas locales han podido absorber la reducción de 6 puntos porcentuales de los márgenes de beneficio medios de 21% a 12 meses del primer trimestre, desde el máximo del 27% del año pasado.

Para los inversores en crédito, esto sigue representando un buen margen de seguridad. Además, aunque este aumento de los costes de los insumos podría provocar un aumento del apalancamiento, las grandes siderúrgicas indias también han seguido una tendencia de desapalancamiento en los últimos años. Del mismo modo, la mayoría de los demás exportadores de materias primas han obtenido buenas rentabilidades.

Por otra parte, muchas empresas centradas en la venta al por menor y las que ofrecen productos de gama alta se encuentran en una posición óptima para preservar su poder de fijación de precios y, por consiguiente, seguir el ritmo de la inflación. En China, las grandes empresas tecnológicas con calificaciones elevadas han mantenido unos fuertes márgenes, ya que sus clientes finales son, en buena medida, minoristas, y porque la inflación ha sido considerablemente menor en China que en otras regiones. También han contribuido las señales del gobierno central de que sus medidas regulatorias restrictivas han llegado a su fin. Paralelamente, las restricciones estadounidenses a la tecnología china están teniendo una repercusión limitada, restringida a los fabricantes de chips.

En el extremo opuesto se encuentran los sectores en los que el rápido aumento de los costes no puede repercutirse inmediatamente en los clientes y en los que no existe una cobertura natural contra la volatilidad de las divisas, como las telecomunicaciones. Por lo general, nos gusta el sector por sus características defensivas y la previsibilidad de sus flujos de efectivo. Pero cuando las empresas han emitido contratos de larga duración por servicios de, por ejemplo, banda ancha, esto significa que no tienen la posibilidad de subir los precios a los clientes existentes a corto plazo.

Es más, cuanto más genérico es el producto, más difícil es para las empresas repercutir los costes. Asimismo, algunos sectores han estado muy expuestos a la crisis energética, aquellas empresas de servicios públicos que no tienen la suerte de dedicarse a la extracción de petróleo o gas natural están sufriendo las consecuencias. Esto es especialmente cierto en el caso de las empresas de servicios públicos que venden a clientes minoristas, sobre todo cuando los gobiernos han querido frenar las presiones inflacionistas limitando la repercusión de los costes en los hogares.

Las políticas financieras prudentes y el desapalancamiento de los balances en los últimos cinco a diez años han ayudado a la mayoría de las empresas emergentes de Europa, África y Oriente Medio a prepararse para las actuales perturbaciones de los mercados financieros.

La buena salud general del universo corporativo emergente se refleja en sus tasas de incumplimiento. Si se excluyen Rusia, Ucrania y el sector inmobiliario chino, la tasa de incumplimiento es de tan solo el 1,2% en lo que va de año.

Quedarse más cerca de casa

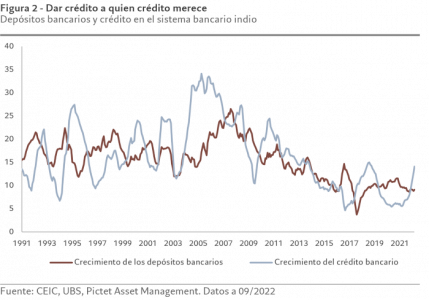

Las empresas emergentes también se benefician de la creciente madurez de los mercados financieros nacionales. Al depender menos de fuentes de capital extranjero, los programas de inversión son menos propensos a los caprichos de las finanzas mundiales y, por consiguiente, pueden ser más estables que en el pasado, las fuentes de financiación nacionales también suelen ser más duraderas. A medida que estos países se han ido enriqueciendo, sus sectores bancarios han sido más capaces de dar servicio a unos ahorradores nacionales cada vez más sofisticados. Además, los balances de los sectores bancarios nacionales se han reforzado tras la pandemia de COVID-19, lo que ha permitido a los bancos volver a conceder créditos activamente.

Por ello, empresas de Indonesia, Filipinas y, sobre todo, de la India, han ido aumentando las recompras de su deuda en circulación denominada en dólares y la han refinanciado a través de préstamos bancarios más baratos denominados en moneda local. Este cambio se está viendo acelerado por la apreciación del USD y la subida de los tipos de interés en EE.UU. –que aumentan el coste de la financiación en dólares– y el coste de estos pasivos ha contribuido a empujar a las empresas hacia los prestamistas nacionales. Así, por ejemplo, los bancos indios, respaldados por una calidad crediticia fuerte y en aumento, han estado encantados de conceder créditos y, como resultado, sus carteras de préstamos han crecido a un ritmo de entre el 12% y el 15% hasta el primer semestre de 2022 (véase la fig. 2).

Además, como muchos bancos centrales de los mercados emergentes van por delante de sus homólogos de los mercados desarrollados en el endurecimiento de las políticas monetarias, o no necesitan actuar con la misma contundencia en la lucha contra la inflación, es probable que los tipos de financiación crezcan en ellos de forma menos significativa que para los prestatarios en dólares, aunque para determinar el equilibrio de efectos en este caso se requiere un buen análisis macro por parte de los inversores.

Un buen punto de partida

Los inversores experimentados saben que los puntos de entrada son importantes. Al igual que otras clases de activos, la deuda emergente se vio castigada durante el año pasado. En general, las salidas acumuladas hasta septiembre ascendían a 62.000 millones de USD, aunque hay indicios de que se están estabilizando, y es probable que alrededor de una cuarta parte haya sido en productos de crédito.

Los diferenciales con respecto a los “US Treasuries” son generosos –400 puntos básicos frente a una media a diez años de 315 puntos básicos. Además, dado que los rendimientos de los “US Treasuries” están en sus máximos de la última década, los rendimientos corporativos emergentes reales están en niveles que no se habían observado en años –8,3%, registrado por última vez en agosto de 20091.

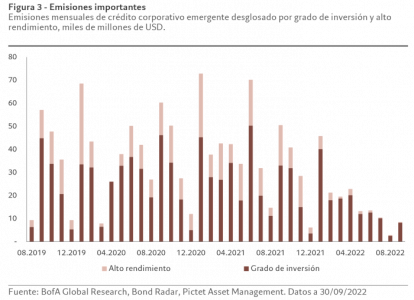

Debido a la menor demanda y a la volatilidad del mercado, la oferta bruta de deuda corporativa emergente se ha desplomado a 196.000 millones de USD en lo que va de 2022 (a finales de septiembre), frente a los cerca de 450.000 millones de USD en el mismo periodo de 2021 (véase la fig. 3). No obstante, las empresas emergentes están relativamente bien aisladas de las actuales fluctuaciones del mercado de renta fija. Muchas empresas aprovecharon los tipos históricamente bajos de los últimos años para ampliar el vencimiento de su deuda, por lo que prácticamente no existe un muro de financiación a corto plazo, especialmente en los bonos emergentes “high yield”, donde solo vencen 85.000 millones de USD en 2023, 95.000 millones de USD en 2024 y 100.000 millones de USD en el año siguiente.

Las épocas de tensión en los mercados crean oportunidades para los inversores que saben distinguir los diamantes de los cristales rotos. Hay muchas de ellas en el universo corporativo emergente, donde los inversores se ven cada vez más compensados por asumir riesgos, con rendimientos que no se han visto en muchos años por parte de empresas de alta calidad y bien gestionadas.

Texto escrito por Sabrina Jacobs, gestora senior de carteras de clientes de Pictet Asset Management

AXA Investment Managers (AXA IM) ha anunciado el lanzamiento del fondo AXA WF ACT Plastic & Waste Transition Equity QI que apoya, a largo plazo, los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas, en particular el ODS 12, consumo y producción responsables, invirtiendo en empresas que limitan o gestionan de forma sostenible su uso de plástico o tienen prácticas eficientes de gestión de residuos.

Según explica la gestora, gestionado por el equipo AXA IM Equity QI, responsable de las capacidades de renta variable cuantitativa de AXA IM, el fondo invierte en empresas que están alineadas con el ODS 12 de Naciones Unidas, por ejemplo, a través de las acciones que están llevando a cabo en sus operaciones, como los procesos de procesos de producción, las tasas de reciclaje y la gestión de la cadena de suministro, para limitar o gestionar de forma sostenible su huella de plástico y residuos, o porque la empresa ofrece productos que apoyan directamente el consumo y la producción responsables.

En concreto, invierte en grandes, medianas y pequeñas compañías de mercados desarrollados y emergentes. Desde AXA IM explican que la selección y ponderación de los valores se basa en un proceso cuantitativo propio que incorpora datos financieros y no financieros con el objetivo de identificar los factores fundamentales de riesgo y rentabilidad, al tiempo que se estructura la cartera de forma que cumpla los objetivos de los ODS del fondo. Por ejemplo, el equipo de gestión utiliza el Procesamiento de Lenguaje Natural (NLP, en sus siglas en inglés) para aumentar la exposición a las empresas que están articulando activamente un enfoque sobre el plástico o los residuos en la información de sus resultados.

El fondo forma parte de la gama ACT1 de AXA1 y aprovecha datos externos e internos (incluida la información cualitativa de AXA IM sobre los ODS) para medir las contribuciones positivas de las empresas al ODS 12 de NU.

A propósito del lanzamiento del fondo, Jonathan White, Head of Investment Strategy & Sustainability en el equipo de AXA IM Equity QI, ha señalado: “Las empresas que reducen los residuos y apoyan un enfoque más sostenible en el uso del plástico desempeñan un papel clave en la lucha contra el cambio climático y la pérdida de biodiversidad”.

Según White, los próximos años serán cruciales en la mitigación de la contaminación por plásticos, impulsada tanto por normativas gubernamentales como por el cambio en las preferencias del consumidor final. “Es probable que estas tendencias estructurales impulsen un crecimiento significativo en segmentos de mercado como los envases sostenibles y el reciclado de plásticos. En nuestra opinión, las empresas que facilitan o lideran la gestión de residuos y del uso de plásticos no sólo son inversiones sostenibles, sino que también pueden constituir una atractiva oportunidad de inversión a largo plazo”, ha añadido.

El fondo está o estará registrado y disponible para inversores profesionales y minoristas en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Italia (solo institucionales), Liechtenstein, Luxemburgo, Noruega, Países Bajos, Portugal, Reino Unido, Suecia y Suiza.

1.La gama ACT: estos activos invierten con el propósito de apoyar la transición hacia una economía más sostenible. A los fondos se les ha asignado una temática alineada con los objetivos ESG y/o los Objetivos de Desarrollo Sostenible (ODS) de NU. La participación activa (stewardship) es un aspecto clave de esta gama, con informes de voto y compromiso disponibles a nivel de fondo. Esta gama incluye fondos de impacto sostenibles y cotizados.

El crecimiento de la nómina se mantuvo sólido en 223.000, pero se desaceleró en comparación con noviembre, y el crecimiento de los salarios disminuyó 4.6% interanual. El mercado laboral se mantiene resistente, pero la estrechez parece estar disminuyendo gradualmente. Con esto la Reserva Federal de EE.UU. puede tener más motivos para reducir su próximo aumento de tasas el 1 de febrero a 25 puntos base, pero sigue siendo una decisión difícil.

El informe de empleo de EE.UU. del viernes por la primera semana de enero sobre el mes de diciembre trajo un aumento mayor al esperado de las nóminas no agrícolas en 223.000, por encima de las expectativas de consenso de 203.000. Sin embargo, el crecimiento de la nómina se desaceleró en comparación con noviembre, que fue revisado ligeramente a la baja a 256.000. Esta ha sido la ganancia más pequeña en las nóminas desde diciembre de 2020, pero el empleo sigue mostrándose resistente.

El crecimiento de los salarios medido por los ingresos semanales medios se enfrió hasta 4.6% interanual, pero se mantiene por encima de la media. Finalmente, la tasa de desempleo se redujo 3.5%, igualando los mínimos de varias décadas, aunque la tasa de participación en la fuerza laboral aumentó 62.3%.

En general, los datos pintan una imagen de un mercado laboral resistente en curso donde la demanda aún supera la oferta y contribuye a salarios sólidos. Por otro lado, un debilitamiento del crecimiento del empleo, una mayor participación y los primeros signos de una desaceleración de los salarios sugieren que, en general, la estrechez del mercado laboral está comenzando a disminuir.

Esto puede ofrecer a la Reserva Federal de EE.UU. un argumento adicional para desacelerar aún más el ritmo de su próximo aumento de tasas de interés el 1 de febrero, además de la caída de la inflación general y el desplome de la actividad económica. Nos apegamos a nuestro pronóstico de una retención, admitiendo riesgos alcistas para nuestro pronóstico. Sin embargo, los mercados han estado recortando las expectativas para la reunión de febrero, ya que sigue pareciendo que será de 25 o 50 puntos base.

Análisis elaborado por David Alexander Meier, economista de Julius Baer.

M&G Real Estate amplía su oferta en el sector residencial con el lanzamiento del fondo M&G European Living Property, cuyo objetivo es ofrecer a inversores institucionales una atractiva rentabilidad ajustada al riesgo invirtiendo en distintos sectores residenciales europeos: viviendas unifamiliares y multifamiliares, residencias de estudiantes y residencias para jubilados.

Según explican desde la gestora, el fondo arranca su actividad con una dotación de 400 millones de euros por parte de MN, uno de los mayores administradores y gestores de activos de fondos de pensiones en Países Bajos, que busca diversificar su exposición al sector residencial, y con la aportación de 178 millones de euros de un cliente interno de M&G, que se encuentra reforzando su exposición a inversiones alternativas en Europa.

Marcus Eilers, responsable del área residencial en Europa en M&G Real Estate, dirigirá la expansión en el sector living europeo desde la oficina de Fráncfort, parte de la plataforma residencial de M&G que lidera Alex Greaves. Marcus Eilers trabajará junto al extenso equipo de M&G Real Estate en diferentes localizaciones europeas, para materializar oportunidades con promotores y propietarios para la provisión de viviendas sostenibles, con las que se trata de fomentar el bienestar y la sostenibilidad y de aportar a su comunidad.

Este fondo ya ha realizado una primera inversión de 75 millones de euros en Finlandia, en un emblemático edificio Art Nouveau ubicado en el centro de Helsinki y que albergará 124 apartamentos con servicios premium. La oferta de comercios en la planta baja del edificio es el resultado directo de una encuesta realizada entre los residentes locales e incluye restaurantes, tiendas de alimentación y establecimientos de salud y belleza. Renovado recientemente, el edificio obtuvo la mayor puntuación en la certificación LEED Platino de su clase en Europa y la segunda mayor del mundo en la misma categoría.

“Vemos una importante demanda institucional de inversión en el sector residencial europeo por parte de fondos de pensiones y compañías de seguros en todo el mundo. El lanzamiento de este fondo es la evolución natural de nuestra estrategia UK Living, muy exitosa en Reino Unido y que ha resultado en la construcción de unas 3.500 viviendas en el país” ha señalado Alicia García, responsable de M&G Investments en España, Portugal y Andorra.

Por su parte, Federico Bros, responsable de inversión y gestión de activos de M&G Real Estate para Iberia, ha comentado: “La oportunidad de inversión en el sector residencial en la península resulta especialmente atractiva, principalmente en BTR, pero también en segmentos como el senior living y las residencias de estudiantes. Estas son partes del mercado con amplio recorrido dada la escasez de oferta de calidad–se calcula que solo en España se necesitan más de un millón de nuevas viviendas en alquiler– y el potencial que aporta la profesionalización del sector con la entrada al inversión institucional. Además la oportunidad de inversión, muy presente en las principales ciudades como Madrid, Barcelona y Lisboa, se extiende con fuerza a ciudades como Bilbao, Sevilla, Valencia u Oporto.”

“El desequilibrio entre oferta y demanda en el sector residencial europeo ofrece un buen horizonte de oportunidades para nuestros inversores y la posibilidad de combinar una clase de activos resiliente —y sobre todo vinculada a la inflación— con la diversificación geográfica. Aspiramos a la adquisición de activos con elevada acreditación ESG y situados en áreas demográficamente favorables para ofrecer rendimientos atractivos”, concluye Eilers.

Según la gestora, aumentar la disponibilidad de viviendas con bajas emisiones de carbono y energéticamente eficientes en toda Europa constituye un principio clave de los objetivos de cero emisiones de M&G Real Estate que, como uno de los signatarios fundadores del Compromiso sobre el Cambio Climático de Better Buildings Partnership, se ha comprometido a lograr cero emisiones de carbono en toda su cartera global para 2050. En este sentido, recuerdan que M&G Real Estate forma parte de la división de activos privados y alternativos de M&G, valorada en 87.000 millones de euros, y en Europa cuenta con oficinas en Ámsterdam, Fráncfort, Luxemburgo, Madrid, Milán, París y Estocolmo.

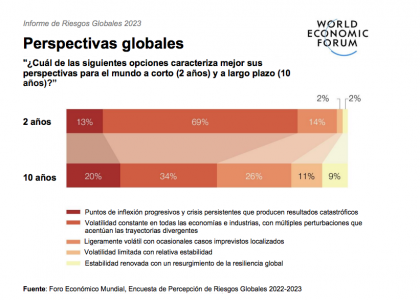

Durante los últimos 17 años, el Informe de Riesgos Globales del Foro Económico Mundial ha advertido sobre la existencia de riesgos mundiales estrechamente relacionados. En el último año, los conflictos y las tensiones geoeconómicas han desencadenado una serie de riesgos a nivel mundial muy interconectados, de acuerdo con el Informe de Riesgos Globales 2023 del Foro Económico Mundial.

Entre ellos figura laescasez en el suministro energético y de alimentos, que probablemente persista durante los próximos dos años, así como los elevados aumentos del costo de la vida y del servicio de la deuda. Al mismo tiempo, estas crisis podrían socavar los esfuerzos para hacer frente a los riesgos a más largo plazo, especialmente aquellos relacionados con el cambio climático, la biodiversidad y la inversión en capital humano. Estas son las conclusiones del Informe de Riesgos Globales 2023, el cual sostiene que el plazo para actuar frente a las amenazas más críticas a largo plazo se está agotando rápidamente y que es necesaria una acción concertada y colectiva antes de que los riesgos alcancen un punto de inflexión.

El informe, elaborado en colaboración con Marsh McLennan y Zurich Insurance Group, se basa en las opiniones de más de 1,200 expertos en riesgos mundiales, encargados de formular políticas y líderes de la industria. A lo largo de tres periodos, esboza un panorama de los riesgos mundiales que resulta nuevo y a la vez inquietantemente familiar, ya que el mundo se enfrenta a muchos riesgos preexistentes que anteriormente parecían estar retrocediendo.

Riesgos actuales

En la actualidad, la pandemia mundial y la guerra en Europa han vuelto a poner en primer plano las crisis energética, inflacionaria, alimentaria y de seguridad. Según explica el documento, “estas generan riesgos conexos que predominarán durante los próximos dos años: el riesgo de recesión; el creciente sobreendeudamiento; una crisis continua del costo de vida; las sociedades polarizadas como consecuencia de la desinformación; la interrupción de las medidas oportunas para combatir el cambio climático; así como una guerra geoeconómica de ganadores y perdedores”.

El Foro Económico Mundial sostiene que, a menos que el mundo empiece a cooperar más eficientemente en torno a la mitigación del cambio climático y la adaptación al mismo, “en los próximos 10 años se producirá un calentamiento global constante y un colapso ecológico”.

En este sentido, denuncia que la incapacidad para mitigar el cambio climático y de adaptarse al mismo, los desastres naturales, la pérdida de biodiversidad y la degradación ambiental representan cinco de los 10 principales riesgos; la pérdida de biodiversidad se considera uno de los riesgos mundiales que se agravarán más rápidamente en la próxima década. “Al mismo tiempo, el liderazgo basado en las crisis y las rivalidades geopolíticas podrían generar aflicción social a un nivel sin precedentes, a medida que desaparecen las inversiones en salud, educación y desarrollo económico, deteriorando aún más la cohesión social”, argumenta.

Por último, insiste en que las crecientes rivalidades no solo entrañan el riesgo de un mayor armamentismo geoeconómico, sino también de una remilitarización, especialmente a través de nuevas tecnologías y actores corruptos.

Según la organización internacional, en los próximos años, los gobiernos se verán obligados a hacer concesiones en torno a inquietudes incompatibles en materia de sociedad, medio ambiente y seguridad. “Los riesgos geoeconómicos a corto plazo ya están poniendo a prueba los compromisos de cero emisiones netas y ponen de manifiesto la brecha que existe entre lo que es científicamente necesario y lo que es políticamente aceptable. Es necesario acelerar drásticamente la acción colectiva frente a la crisis climática para limitar las consecuencias de un mundo expuesto al calentamiento”, afirman.

Mientras tanto, reconoce que es posible que las consideraciones en torno a la seguridad y el incremento del gasto militar den lugar a un margen de maniobra en materia fiscal más estrecho para amortiguar las repercusiones de una prolongada crisis del coste de vida. Y advierte de que de no producirse un cambio de trayectoria, “los países vulnerables podrían llegar a un estado de crisis perpetuo en el que se verían imposibilitados para invertir en crecimiento futuro, desarrollo humano y tecnologías ecológicas”.

«El panorama de riesgos a corto plazo está dominado por la energía, los alimentos, la deuda y los desastres. Aquellos que actualmente son los más vulnerables están sufriendo y, ante las múltiples crisis, aquellos que pueden clasificarse como vulnerables están aumentando rápidamente, tanto en los países ricos como en los pobres. El clima y el desarrollo humano deben ser las preocupaciones principales de los líderes mundiales, incluso mientras luchan contra las crisis actuales. La cooperación es la única manera de avanzar», ha explicado Saadia Zahidi, directora general del Foro Económico Mundial.

Por su parte, John Scott, director de Riesgos de Sustentabilidad de Zurich Insurance Group, añade que la interacción entre los efectos del cambio climático, la pérdida de biodiversidad, la seguridad alimentaria y el consumo de recursos naturales es una combinación peligrosa. “Si no se genera un cambio significativo en la política o si no hay inversiones, esta convergencia acelerará el colapso de los ecosistemas, comprometerá el suministro de alimentos, intensificará los efectos de los desastres naturales y limitará los avances en torno a la mitigación del cambio climático. Si aceleramos las medidas, aún tendremos la oportunidad de alcanzar una trayectoria de 1.5 °C antes de que termine la década y hacer frente a las emergencias por desastres naturales. Los recientes avances en el desarrollo de tecnologías de energías renovables y vehículos eléctricos son buenas razones para ser optimistas”.

Ante estas conclusiones, Carolina Klint, Líder de Gestión de Riesgos en Europa Continental de Marsh, ha compartido su conclusión: «El 2023 va a estar marcado por un aumento de los riesgos relacionados con los alimentos, la energía, las materias primas y la ciberseguridad, lo que provocará nuevas perturbaciones en las cadenas de suministro mundiales y repercutirá en las decisiones de inversión. En un momento en el que los países y las organizaciones deberían estar intensificando sus esfuerzos de resiliencia, los factores económicos adversos limitarán su capacidad para hacerlo. Ante las condiciones geoeconómicas más difíciles que ha enfrentado la última generación, las empresas deberían centrarse no sólo en sortear los problemas a corto plazo, sino también en desarrollar estrategias que les permitan afrontar riesgos a más largo plazo y el cambio estructural».

Franklin Templeton ha anunciado que, a partir del 31 de marzo de 2023, Manraj Sekhon asumirá el cargo de CIO de Templeton Global Equity (TGEI), dirigiendo tanto Templeton Global Equity Group (TGEG) como Franklin Templeton Emerging Markets Equity (FT EME), tras la marcha de Alan Bartlett, CIO de TGEG, que dejará la empresa para pasar a la siguiente fase de su carrera.

Tal y como recuerdan desde la gestora, como se anunció a principios de 2022, Manraj Sekhon fue nombrado director de Templeton Global Equity Investments (TGEI), que combinó los negocios de Franklin Templeton Emerging Markets Equity (FT EME) y Templeton Global Equity Group (TGEG) bajo un mismo paraguas, al tiempo que conservó la integridad de sus respectivas filosofías y procesos de inversión y continuó compartiendo las mejores prácticas.

“Sekhon es un experimentado inversor y ejecutivo de inversiones, que ha liderado FT EME durante los últimos cinco años, desde que se unió como su CIO en 2018. Cuenta con más de 25 años de experiencia investigando e invirtiendo en mercados globales e internacionales y gestionando equipos y procesos de inversión”, indican desde Franklin Templeton. Por su parte, sobre la marcha de Bartlett, la firma ha agradecido su liderazgo y su labor “en la evolución del proceso de inversión, la cobertura de análisis y los recursos del equipo, con el objetivo de ofrecer los mejores resultados a nuestros clientes”.

En sus nuevas función, Sekhon tendrá responsabilidades de CIO para ambas áreas y contará con el apoyo de los respectivos Comités de Dirección de FT EME y TGEG, que cuentan con representación de altos directivos de inversión y de negocio, que gestionan las actividades diarias de inversión y desarrollo de negocio y trabajan conjuntamente para establecer la dirección estratégica de los dos equipos.

“Esperamos que este cambio se produzca sin contratiempos para nuestros clientes, ya que la toma de decisiones de inversión diaria de ambos equipos permanece inalterada. Bartlett no es gestor de cartera de ninguna estrategia o cartera de TGEG”, matizan desde la gestora.

Franklin Templeton Emerging Markets Equity cuenta con más de 70 profesionales de la inversión en 13 oficinas de todo el mundo y gestiona 30.000 millones de dólares en estrategias globales, regionales, de un solo país, de pequeña capitalización, fronterizas y especializadas a 30 de noviembre de 2022.

Por otro lado, la plataforma de Templeton Global Equity Group está formado por 38 gestores de cartera y analistas repartidos en siete oficinas en todo el mundo, y gestiona 36.000 millones de dólares en estrategias de Oportunidades, Selectas, Sostenibilidad, Equilibradas, Líderes, Asia Pacífico, Europa y Pequeña Capitalización a 30 de noviembre de 2022.

BlackRock planea despedir a unos 500 empleados, aproximadamente el 2,5% de su plantilla mundial, según ha trascendido esta semana en la prensa. «La incertidumbre que nos rodea hace que sea más importante que nunca que nos anticipemos a los cambios en el mercado y nos centremos en ofrecer resultados a nuestros clientes», escribieron el miércoles el CEO, Larry Fink, y el Presidente, Rob Kapito, en una nota enviada a los trabajadores a la que accedió Bloomberg.

Una de las mayores gestoras de activos del mundo se enfrentó el año pasado a fuertes caídas en los mercados de renta variable y renta fija. Es la primera ronda de recortes de empleos en BlackRock desde 2019, y aún dejará la plantilla alrededor de un 5% más alta que hace un año, asegura Bloomberg. La firma que informará sus resultados del cuarto trimestre este viernes, tenía aproximadamente 19.900 empleados a fines de septiembre.

El repunte de la inflación y la subida de los tipos de interés han sacudido a los gestores de activos y a los mercados, y el índice S&P 500 se desplomó un 19% el año pasado. Las acciones de BlackRock caían un 0,3%, en Nueva York pasado el medio día (hora local), con lo que recortan al 6,5% sus ganancias desde principios de año. La firma, con 7,96 billones de dólares en activos bajo gestión a finales del tercer trimestre, no especificó qué negocios se verán más afectados por la reducción de empleos.

Los dos líderes de la compañía dijeron en la nota que trabajarían para «gestionar los gastos con prudencia» e invertir de forma rentable. Los ejecutivos hicieron hincapié en la capacidad de la empresa para captar dinero de nuevos clientes. Los flujos hacia sus fondos de inversión a largo plazo aumentaron en 250.000 millones de dólares durante los nueve primeros meses del año pasado, y los analistas encuestados por Bloomberg predicen que ingresarán 116.000 millones de dólares adicionales en el cuarto trimestre. «Nuestra amplitud y resistencia», escribieron Fink y Kapito, «nos permiten jugar a la ofensiva cuando otros se retiran».

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

BNP Paribas anunció este miércoles sus planes de abrir una nueva oficina en el área metropolitana de Miami.

La oficina de Miami apoyará el continuo crecimiento de su negocio de Mercados Globales en EE.UU., entre otros, y el creciente número de clientes con presencia en el sur de Florida, según un comunicado divulgado por la empresa.

El centro proporcionará una puerta de entrada adicional a sus clientes regionales, además de ampliar su red de sedes en EE.UU.

La nueva oficina estará situada en el número 801 de Brickell Avenue, en el centro financiero de Miami, abrirá oficialmente sus puertas en el cuarto trimestre de 2023 y dará empleo a cerca de 50 profesionales a tiempo completo en crédito, renta variable y macroproductos.

Recientemente se ha firmado el contrato de arrendamiento de la oficina por siete años y medio, agrega el texto.

«Nuestra nueva oficina es otro ejemplo reciente de la ampliación de nuestro negocio de manera que apoye plenamente las ambiciones de nuestros clientes, a medida que más de nuestros clientes construyen una presencia en el sur de Florida. Con esta oportunidad de servir mejor a nuestros clientes, cumplimos nuestras ambiciones de hacer crecer nuestra franquicia de banca corporativa e institucional en las Américas, dijo José Plácido, Consejero Delegado de CIB Américas en BNP Paribas.

Por otra parte, John Gallo, director de Global Markets Americas en BNP Paribas, comentó que la nueva oficina “permitirá estar más cerca y servir mejor a nuestros clientes, muchos de los cuales también han emigrado a la zona, especialmente a Miami y Palm Beach».

BNP Paribas ha realizado recientemente la apertura de una nueva oficina en el área de Filadelfia en octubre de 2021.

El banco también ha realizado instalaciones y compromisos de espacio de trabajo en sus dos oficinas metropolitanas de Nueva York en Midtown West Manhattan y Jersey City, NJ, asegura la compañía.

“BNP Paribas firmó contratos de arrendamiento de 20 años para las tres propiedades en las áreas metropolitanas de Nueva York y Filadelfia en julio de 2020. El grupo también tiene oficinas en las siguientes grandes ciudades* (Boston, Chicago, Dallas, Denver, San Francisco y Washington, DC)”, dice el texto al que accedió Funds Society.

El campus de BNP Paribas en Miami será el último ejemplo de los esfuerzos del banco por crear las mejores plataformas y productos de su clase para sus clientes locales del área de Miami.

A medida que BNP Paribas continúa persiguiendo y ejecutando sus ambiciones de crecimiento en la región, la oficina de Miami se integrará perfectamente con sus otras oficinas, concluye el comunicado.