Las carteras de robo advisors posicionadas para el aumento de la inflación y la menor exposición a los tipos de interés obtuvieron buenos resultados en los primeros seis meses de 2022, según el último informe sobre robo advisors publicado por Backend Benchmarking.

Sin embargo, estos fuertes rendimientos tendieron a diferir de los mejores robo advisors en períodos más largos, dice el informe consignado por Think Advisor.

En general, los robo advisors con mayores asignaciones en acciones de valor superaron a sus pares en la primera mitad del año, mientras que los orientados al crecimiento obtuvieron mejores resultados a largo plazo, señala el informe.

El informe, que hace un seguimiento de 58 cuentas en 33 proveedores, comenzó a abrir cuentas en robo advisors en 2015 con el objetivo de aportar «transparencia al sector» sobre estos vehículos de inversión.

El ranking está encabezado por SoFi como el mejor valuado, al que lo siguen para completar los cinco primeros, Wealthfront, Fidelity, SigFig y Merrill Edge.

El listado mide el rendimiento y los gastos y numerosas métricas cualitativas relacionadas con la planificación financiera, la experiencia del cliente, las características del producto, el acceso a los asesores en vivo, los mínimos de la cuenta, la transparencia y los conflictos de intereses.

Los puestos del sexto al décimo son: Personal Capital, Vanguard, Betterment, Schwab y por último el que pertenece al US Bank.

Además, los mejores robo advisors en un período de tres y cinco años difieren de los que obtuvieron los mejores resultados en 2022, con una excepción clave con Wealthfront, que superó a los robo advisors orientados al crecimiento en todos los períodos debido a su asignación del 10% a la energía, según el informe.

El período de rendimiento utilizado para estas clasificaciones es para los últimos tres años, entre el 30 de junio de 2019 hasta el 30 de junio de 2022.

Bolsas y Mercados de Argentina (BYMA)y S&P Dow Jones Indices lanzaron el Índice S&P/BYMA Ingenius y del Índice S&P/BYMA CEDEAR. Ambos índices de renta variable están compuestos por Certificados de Depósito Argentino (CEDEAR) cotizados en BYMA y se unen a la familia de índices S&P/BYMA.

Estos son los primeros índices de su tipo en Argentina y servirán como herramientas de referencia cruciales para los participantes del mercado, tanto minoristas como institucionales.

El Índice S&P/BYMA CEDEAR está compuesto por todos los CEDEARs listados en BYMA que cumplen con los requisitos mínimos de liquidez. El Índice S&P/BYMA CEDEAR busca medir el desempeño de CEDEARs líquidos con el fin de representar 90% de la liquidez del mercado local. Los componentes del índice son ponderados por su mediana del valor operado diario (MDVT) de seis meses, estando sujetos a un límite de ponderación de 15% por componente.

El Índice S&P/BYMA Ingenius está conformado por algunas de las empresas tecnológicas más conocidas del mundo que cotizan en BYMA como CEDEAR. El índice busca medir el rendimiento de empresas extranjeras que cotizan como CEDEAR al igual que en la Bolsa de Nueva York o en el NASDAQ. Estas empresas se centran en la tecnología y la innovación, según su clasificación dentro de las subindustrias del Estándar Internacional de Clasificación de la Industria (GICS). Como empresas de crecimiento deben presentar una puntuación de crecimiento de S&P DJI igual o superior a 0,6 para ser elegibles. Los componentes se ponderan por su puntuación de momentum de S&P DJI, sujetos a un límite de ponderación de 20% por componente. Este índice se une a la familia de índices Ingenius lanzados en otros mercados de América Latina.

Estos índices pueden monitorearse a través de la plataforma BYMADATA.

Ernesto Allaria, Presidente de BYMA, señaló: “Estamos orgullosos de este nuevo paso que consolida la alianza que tenemos con S&P DJI desde 2018. Trabajamos para acompañar y responder al interés de los inversores argentinos, por primera vez construimos dos índices que sus portfolios están exclusivamente integrados por acciones que cotizando en el extranjero tienen negociación local en BYMA. Esto aumentará la transparencia y abrirá nuevas posibilidades para todos los participantes”. Y concluyó: “Nuestro propósito es promover el desarrollo del mercado argentino de capitales, ofreciendo nuevos productos relevantes y útiles”.

Por su lado, Silvia Kitchener, Directora de Gestión de Productos de Renta Variable para América Latina de S&P Dow Jones Índices, dijo: “Estamos especialmente encantados de ofrecer índices de CEDEAR, ya que los CEDEARs son un segmento del mercado de renta variable argentino que ha experimentado un gran crecimiento y aceptación en el país en los últimos años. Este creciente interés, junto con nuestra prolongada colaboración con BYMA, abrió una oportunidad para potenciar un mayor crecimiento de este segmento, proporcionando índices de mercado y aportando nuevas soluciones a los participantes del mercado”.

Estos nuevos índices se unirán a la familia existente de índices de S&P DJI en Argentina, que incluye al S&P/BYMA Índice General, el S&P Merval y once índices sectoriales que representan segmentos clave del mercado local.

Las ventas de viviendas nuevas en EE.UU. continuaron con la tendencia de caída, sumando la sexta en lo que va del año, mientras se espera que la Fed anuncie más subas de las tasas en la reunión del FOMC de este jueves.

Según los analistas, este ritmo lento de ventas es comparable con el de comienzos del 2016.

Las compras de nuevas viviendas unifamiliares disminuyeron un 12,6% a un ritmo anualizado de 511.000, desde las 585.000 revisadas en junio, según los datos del gobierno. Esto se adjudica principalmente al elevado precio de los préstamos hipotecarios provocado por la política de aumento de tasas de interés de la Fed para combatir la inflación.

Desde Fitch Ratings afirman que la probabilidad de una grave recesión en el sector de la vivienda en EE.UU. ha aumentado.

Sin embargo, el escenario de calificación de la gestora prevé un retroceso más moderado que incluye un descenso de un solo dígito en la actividad de la vivienda en 2023, y una mayor presión en 2024.

“Aunque recientemente confirmamos las calificaciones y las perspectivas estables de nuestra cartera de constructores de viviendas en EE.UU., las calificaciones podrían verse presionadas en un escenario de desaceleración más pronunciado que probablemente incluiría una caída de la actividad inmobiliaria de aproximadamente un 30%, o más, durante un período de varios años y una disminución de entre el 10% y el 15% en los precios de las viviendas”, estima Fitch.

Por otro lado, el crecimiento del PIB de EE.UU., el desempleo, la confianza de los consumidores y la asequibilidad de la vivienda son indicadores clave que podrían hacer rebajar sus previsiones de calificación si las tendencias se debilitan más allá de las expectativas de Fitch.

“Una disciplina continua de asignación de capital que dé prioridad a la liquidez también será importante para que los emisores mantengan perfiles crediticios sólidos que respalden las calificaciones actuales”, explica el informe.

Además, Fitch elaboró un caso de rebaja de la calificación, “que considera un entorno inmobiliario estresado combinado con un mal rendimiento operativo y un comportamiento agresivo de la dirección, lo que podría dar lugar a acciones de calificación negativas”.

El caso de estrés supone que las entregas de los constructores de viviendas disminuyen en torno al 20% en 2023 y al 10% en 2024, mientras que los precios medios de venta caen a porcentajes anuales de un solo dígito. Además, en este planteo se estima que podría dar lugar a un deterioro del suelo y a la pérdida de depósitos de opciones de compra de lotes durante varios años, entre el 20% y el 30% del inventario del año 2022.

Algunos emisores tienen un ligero colchón, en relación con las sensibilidades negativas, bajo el escenario de caso de degradación de Fitch en 2023 y 2024. Sin embargo, los constructores que no creen suficientes reservas de efectivo en una recesión probablemente necesitarán emitir deuda para reconstruir las posiciones de inventario en una recuperación de la vivienda, lo que estiraría las métricas de crédito, concluye el informe.

Por otro lado, desde la plataforma Realtor complementan la caída de las ventas asegurando que el inventario aumentó a un ritmo anual récord por tercer mes consecutivo.

Según el Informe Mensual de Tendencias de la Vivienda de Realtor, a pesar que los compradores tuvieron más opciones de venta de viviendas en julio, la competencia siguió siendo en gran medida a favor de los vendedores, con los precios de los listados cerca de los máximos históricos y las viviendas que se venden más rápidamente que antes del COVID-19.

«El mercado inmobiliario estadounidense sigue avanzando hacia una oferta y una demanda más equilibradas en comparación con el frenesí de 2021. Nuestros datos de julio muestran que los elevados tipos hipotecarios hicieron que muchos compradores ajustaran sus presupuestos y que los vendedores respondieran con reducciones de precios, mientras que los compradores de viviendas que siguieron buscando vieron más opciones disponibles», dijo Danielle Hale, economista jefe de Realtor.

Al mismo tiempo, los nuevos listados disminuyeron en julio, lo que sugiere que algunos posibles vendedores se preguntan qué significan los recientes cambios en el mercado para sus planes de venta, agregó Hale.

Por otro lado, “los datos indican que los propietarios que se enfrentan a esta decisión siguen estando en una buena posición en muchos mercados, ya que el interés de los compradores hace que las viviendas de buen precio se vendan rápidamente”, agrega la economista.

Además, para Hale, muchos vendedores disponen “de un importante colchón patrimonial que pueden aprovechar, gracias a la última década de subida de precios”.

Todo dependerá si aprovechan o no estas oportunidades y eso “será clave para las tendencias del inventario en el futuro», concluyó.

Los datos recientes de ventas de viviendas muestran que muchos compradores están poniendo sus planes en pausa, lo que está dando espacio a los listados activos para crecer.

Sin embargo, el cambio en las condiciones del mercado parece estar teniendo el efecto contrario en la actividad de los vendedores, ya que los nuevos listados han disminuido por primera vez desde marzo.

“Esto sugiere que algunos propietarios están reconsiderando sus planes de venta a la luz de tendencias como la disminución del número de viviendas bajo contrato. A pesar de la caída de los nuevos vendedores, los listados activos crecieron a un ritmo récord por tercer mes consecutivo en julio, lo que indica una renovación inmobiliaria en el horizonte para 2022 compradores”, expone el informe de Realtor.

Wikimedia Commons. El gobernador del Banco Central de Brasil afirma que tendrán una moneda digital (CBDC) en el año 2022

En los últimos años, la industria financiera brasileña ha experimentado una revolución, con las autoridades económicas del país impulsando una serie de medidas de transformación tecnológica. Ese es el entorno que describe el presidente del Banco Central de Brasil, Roberto Campos Neto.

En su presentación en el seminario de Moneda Asset Management –en que también describió los fundamentos de la exitosa campaña de control de inflación del ente rector– el banquero central destacó la importancia de que los países entiendan las transiciones que está viviendo la economía. “Si no entiendes a dónde va la economía digital, probablemente no vas a poder seguirla”, indicó.

Para el economista, la tokenización de la economía, que implica una mirada digital hacia los activos, es la principal tendencia actualmente. “La pregunta verdadera es si es que estamos moviéndonos hacia una economía tokenizada o no. ¿Todavía vamos a tener un sistema de bancos basado en las cuentas o vamos a tener uno basado en tokens?”, comentó en su presentación.

En base a esas preguntas, Campos Neto señala que hay tres pilares principales de la agenda de transformación digital que ha impulsado el país, relacionados con los pagos instantáneos, las finanzas abiertas y la tokenización de depósitos.

Pagos y open finance

Estas tres líneas vienen acompañadas de tres iniciativas tecnológicas que han implementado en la industria brasileña.

Según Campos Neto, el país necesitaba una red de pagos instantáneos que fuera programable, lo que derivó en la creación de Pix. Con 478 millones de llaves registradas en el sistema y un récord de 90 transacciones diarias –registrado a mediados de agosto–, el economista señala que casi todas las personas que están bancarizadas en Brasil están utilizando esta plataforma.

Esto, a la par, ha permitido la creación de nuevos modelos de negocios. “La gente que hace cosas de bajo valor antes no podía hacerlo, porque el costo del pago era más alto que el valor del producto”, comenta.

Otro pilar fundamental son las finanzas abiertas, donde Brasil ha tenido un camino que el presidente de su banco central describe como exitoso. En la segunda fase de implementación del modelo de open finance, el sistema anota sobre 7,5 millones de clientes, más de 4.000 millones de API y, más de 800 instituciones que participan.

Tokenización

En tercer lugar, el economista destaca la creación del real digital, aunque en un formato distinto a otras experiencias internacionales de divisas digitales. “Nuestra moneda digital no es más que la tokenización de los depósitos de los bancos”, describe.

El modelo funciona “bloqueando” un depósito en el banco y emitiendo una stablecoin sobre éste. Por lo mismo, Campos Neto recalca que el sistema “hereda” la regulación de los depósitos y permite alojar la tecnología de tokenizar activos dentro de los bancos, lo que ve como necesario para mejorar la securitización.

“Vamos de un sistema financiero basado en las cuentas a uno basado en tokens, así que es muy importante que tengamos este sistema de depósitos tokenizados”, agrega.

Con todo, el líder del ente rector brasileño tiene una visión a futuro donde la interconexión del sistema permitirá que, a través de una sola app bancaria, se centralicen distintas funciones, como medios de pago, billetera digital e inversiones, entre otras. “Vas a tener algún tipo de agregador, y va a haber competencia para ser el canal, no el producto. Esto ya está pasando en Brasil”, explica.

Inversión en Brasil

Además de los avances que están haciendo en materia de transformación digital, Campos Neto ve a la mayor economía latinoamericana como un destino atractivo de inversiones, en la nueva configuración geopolítica que se está fraguando en el mundo.

Ante fenómenos como el “near-shoring” y el “friend-shoring”, Brasil ofrece una economía basada en una población robusta –lo que implica una amplia base de trabajadores y consumidores– y la habilidad de producir energía renovable en una gran escala.

“Esperamos tener mucha inversión en Brasil, y ya está pasando”, explica el banquero central, agregando que hay un rebaraje de capitales en este momento, con flujos saliendo de China. Mientras que algunos de esos capitales se están quedando en Asia, otros han venido a América Latina.

“Podemos ser el hub de las Américas en esta nueva configuración de la cadena de valor global”, asegura.

El apalancamiento corporativo récord y los factores macroeconómicos desafiantes se combinan para crear un entorno de inversión complicado y a la vez atractivo para los gestores con capital flexible. Christian Stracke, director global de investigación de crédito de PIMCO, y Adam Gubner, director de situaciones especiales corporativas en EE.UU en PIMCO, analizan el potencial que tiene el mercado de crédito en el contexto actual.

¿Por qué el mercado crediticio es convincente en este momento?

Stracke: Hay tres razones fundamentales. En primer lugar, hay una oferta limitada de capital flexible. En segundo término, hay vientos en contra a nivel mundial. Y, por último, estamos viendo un aumento significativo del apalancamiento de las empresas. El mercado es cada vez más frágil en un contexto de subida de tipos, inflación más alta y ralentización del crecimiento, lo que favorece una mayor demanda de ese capital flexible.

¿Puede explicar la necesidad de capital flexible?

Gubner: La demanda de crédito privado está creciendo por diversos factores. Los activos gestionados en el ámbito de la deuda privada alcanzaron en 2021 un máximo de 20 años, con 1,2 billones de dólares, frente a los 50.000 millones de 2001. El gran crecimiento del mercado significa que los prestatarios a menudo tienen una mayor certeza de ejecución, mientras que el mercado privado es frecuentemente más flexible para las condiciones de financiación personalizadas requeridas para satisfacer ciertas necesidades únicas del prestatario.

Hasta la fecha, hemos tenido una enorme oferta de capital que sirve para conceder préstamos a empresas del mercado medio con buenos resultados. Esto ha servido para alimentar exponencialmente el mercado de crédito privado, pero pocos de estos gestores ofrecen capital flexible a los prestatarios, como los segundos derechos de crédito (también llamados deuda junior), el capital junior e incluso el capital preferente. Las empresas necesitarán cada vez más soluciones de capital flexibles en sus estructuras de capital y seguirán viéndose atraídas por aquellos gestores que puedan comprometer la totalidad de la financiación.

¿Por qué los vientos macroeconómicos mundiales están condicionando la demanda de capital privado?

Stracke: Hay varios vientos macroeconómicos que consideramos que aumentarán la demanda de capital privado en los próximos años. En primer lugar, el endurecimiento de la política monetaria por parte de la Reserva Federal y la reducción de su balance están restringiendo el suministro de crédito a la economía. Mientras tanto, la economía está luchando con una alta inflación impulsada por el aumento de los costes de los insumos y de la mano de obra, lo que en última instancia conduce a una presión sobre los márgenes, algo que aún no hemos visto, pero que esperamos ver durante los próximos años. Esto, a su vez, pondrá en tensión las cuentas de resultados de las empresas y hará más difícil que estas se financien con los flujos de caja, lo que significa que habrá una mayor necesidad de soluciones a medida en el espacio del crédito privado.

¿En qué medida influye el creciente apalancamiento de las empresas?

Stracke: Existe un alto nivel de apalancamiento en el sector empresarial, tanto en Estados Unidos como a nivel internacional. Las estadísticas de la Reserva Federal muestran que la deuda de las empresas como porcentaje del PIB se encuentra actualmente en su punto más alto en Estados Unidos, con la ligera excepción del primer y segundo trimestre de 2020. Estos ratios de apalancamiento y el stock de deuda en los balances empresariales dejan a las empresas mal preparadas para cualquier desaceleración de la economía y la presión sobre los márgenes.

Muchos de estos balances altamente apalancados están posicionados para el crecimiento y la continuidad de márgenes elevados. Si vemos decepciones en el crecimiento y disminuciones en los márgenes, eso ejercerá presión sobre el EBITDA. Mientras tanto, por supuesto, como la Fed está normalizando la política monetaria, los tipos de interés están subiendo, por lo que las empresas que pagan los costes de los tipos de interés flotantes de su deuda verán cómo estos costes suben. Además, si al mismo tiempo se viera que el EBITDA disminuye, puede inclinar la diferencia entre que una empresa experimente un flujo de caja libre positivo y que queme efectivo. Cuando una empresa empieza a quemar efectivo, puede toparse con un muro en cuanto a los fundamentos del crédito, y empezará a buscar nuevas soluciones en cuanto a sus necesidades de financiación.

Gubner: Vemos que se está desarrollando una demanda de apalancamiento sin precedentes que, en nuestra opinión, recompensará de forma desproporcionada a los gestores que puedan comprometer capital flexible y escala. Como hemos dicho, la demanda de financiación está influida por tres factores: el tamaño récord del mercado actual en los mercados públicos y privados, que ha alcanzado los 4 billones de dólares, tres veces el tamaño del mercado al principio de la crisis financiera. Las empresas cuentan ahora con un apalancamiento récord justo cuando entramos en un periodo cíclico de subida de tipos y posibles descensos de beneficios. Por último, creemos que hay una falta de capital privado para satisfacer la totalidad de las estructuras de capital de los prestatarios, en particular para las empresas más grandes.

DWS Group refuerza su Consejo de Administración con dos nuevos miembros: Karen Kuder se unirá a la junta como Chief Administrative Officer (CAO) y Angela Maragkopoulou se convertirá en la Chief Operating Officer (COO). Sustituirán a Mark Cullen, que dejará de formar parte del Consejo de Administración del DWS a finales de año. En adelante, el órgano estará formado por tres mujeres y cuatro hombres.

“Con Karen Kuder y Angela Maragkopoulou, ganamos dos expertos con una excelente trayectoria en sus respectivas áreas de conocimiento y que ayudarán a dar forma al futuro desarrollo de DWS. Garantizamos la transparencia personal en una fase temprana y un traspaso ordenado. Al mismo tiempo, estamos reforzando el Consejo de Administración de forma selectiva con excelentes conocimientos jurídicos y tecnológicos. Estas contrataciones ponen de manifiesto el atractivo de DWS», ha señalado Karl von Rohr, Chairman of the Supervisory Board para DWS.

Por su parte, Stefan Hoops, CEO de DWS, ha añadido: “Como General Counsel para Deutsche Bank, Karen Kuder aportará una larga experiencia y sólidos conocimientos a DWS. Como CAO, seguirá desarrollando y reforzando las funciones de control y las estructuras de gobierno de nuestra firma como gestora de activos independiente y cotizada». Angela Maragkopoulou ha sido responsable del desarrollo de excelentes soluciones tecnológicas en el área B2B de Deutsche Telekom y ha dirigido con éxito proyectos de transformación global. Como COO, y junto con su equipo, completará la transformación de DWS hacia un panorama de operaciones e IT moderno e independiente. Además, impulsará el desarrollo de una estrategia de datos y de canales digitales para el futuro. Estoy deseando trabajar con ambas».

Karen Kuder ha sido Chief Counsel de Deutsche Bank desde mayo de 2020, donde reestructuró el departamento jurídico, supervisó la gobernanza del Grupo Deutsche Bank y alcanzó importantes acuerdos con los reguladores en Alemania, Europa y Estados Unidos. Anteriormente, desde 2018, fue responsable de las estructuras de gestión de Deutsche Bank en todo el mundo (Chief Governance Officer). Kuder participó activamente en el negocio propio del banco con fusiones y adquisiciones, y ejerció, además, una posición de liderazgo en el negocio de clientes corporativos alemanes. Su amplia experiencia también incluye puestos en el departamento de riesgos del banco y en DWS en Londres y Luxemburgo. Se incorporó al Deutsche Bank en 1992 y se formó como empleada del banco en Dresde durante dos años.

Respecto a Angela Maragkopoulou, ha sido hasta ahora Chief Information Officer B2B y Senior Vice President B2B y Data Analytics en Deutsche Telekom IT GmbH. Es responsable del desarrollo de soluciones de software para la gestión de efectivo y procesos de garantía (Cash Management Cycle and Assurance processes en Telekom Alemania y T-Systems). También dirigió la división de Advanced Data Analytics y colaboró con el Telekom IT Hub de Inteligencia Artificial y Robótica. Antes de unirse a Deutsche Telekom IT GmbH, Maragkopoulou pasó 19 años en varios puestos de liderazgo nacionales e internacionales en Vodafone, más recientemente como Global Head of Internet of Things (IoT) y Software Defined Networks (SDX). A lo largo de su carrera, Maragkopoulou ha gestionado con éxito varios programas de transformación global y de escisión. Su enfoque profesional se centra en el Internet de las Cosas (IoT), la Inteligencia Artificial, el diseño de start-ups y los métodos de innovación ágil.

Al mismo tiempo, la gestora ha anunciado que Mark Cullen dejará el Consejo de Administración de DWS a finales de año y abandonará la firma tras 30 años después de un periodo de transición en la primavera de 2023. Cullen se incorporó a Deutsche Bank en la división de Renta Variable Global en 1992 y desempeñó diversos cargos de alta dirección, como el de Head of Asia Pacific Equities, Head of Emerging Market Equities y Global Equities Chief Operating Officer, antes de pasar a Deutsche Asset Management en 2004 como Global Chief Operating Officer. En 2015 desempeñó el cargo de Global Head of Deutsche Bank Group Audit, antes de unirse al Consejo de Administración de DWS en 2018 como Group Chief Operating Officer, responsable de Tecnología de la Información, Operaciones, Seguridad de la Información, Servicios Corporativos, Legal, Cumplimiento, AFC / AML y Protección de Datos.

«Deja la firma un líder muy respetado. Durante su mandato, Mark Cullen, hizo contribuciones muy significativas a DWS, especialmente centrándose en los costes y la eficiencia, reforzando las funciones de control y diseñando los primeros pasos hacia una plataforma tecnológica de gestión de activos independiente y moderna. La dedicación y la lealtad de Mark han sido la característica distintiva de sus décadas de carrera. Estamos en deuda con su compromiso y servicio, y le deseamos todo lo mejor en sus futuros proyectos», ha asegurado von Rohr.

En lo que va de año, 2022 ha traído una gran incertidumbre que los inversores deben sopesar a la hora de posicionar sus carteras de renta fija. Con el inicio del conflicto entre Rusia y Ucrania, los inversores buscaron refugio en los títulos de deuda pública, pero conforme el efecto inflacionista derivado del aumento de los precios de la energía fue palpable, la atención del mercado volvió a centrarse en las medidas que tomarán los bancos centrales para hacerla frente. En este contexto, una estrategia de renta fija flexible diseñada para abordar las distintas fases del ciclo de mercado sería equiparable a un pantalón desmontable que cubre las piernas cuando baja la temperatura en las noches de verano, pero que permite ir en bermudas cuando suben. Continuando con nuestra sección de fondos de armario, que se realiza de forma independiente por parte del equipo de Funds Society -utilizando información pública y datos de rentabilidad y riesgo proporcionados por VDOS-, hemos seleccionado la estrategia AXA WF GLOBAL STRATEGIC BONDS.

Durante gran parte del primer trimestre del año, los inversores de renta fija se han tenido que enfrentar a un entorno de mercado de “tormenta perfecta” en el que apenas hubo activos en los que esconderse. En fases como esta, es más importante que nunca centrarse en los objetivos a largo plazo y en cómo construir y gestionar la cartera para ofrecer la mejor oportunidad de alcanzarlos. Así lo expresa Nick Hayes, principal gestor de la estrategia AXA WF Global Strategic Bonds desde su lanzamiento en mayo de 2012.

Puedes acceder al artículo completo a través de este link.

Los dividendos mundiales aumentaron un 11,3% en tasa general hasta alcanzar un máximo trimestral histórico de 544.800 millones de dólares en el segundo trimestre de 2022, según el último dato del índice Janus Henderson Global Dividend Index. El crecimiento subyacente fue incluso superior, del 19,1%, tras tener en cuenta la fortaleza del dólar estadounidense y otros factores. El 94% de las empresas aumentaron sus repartos o los mantuvieron estables en el segundo trimestre.

A pesar de la importante perturbación económica causada por la pandemia, los dividendos mundiales han superado los niveles anteriores a la misma. Además, la recuperación es tan fuerte que los dividendos están ahora sólo un 2,3% por debajo de la tendencia a largo plazo, aunque este déficit marginal puede atribuirse a la reciente solidez del dólar. La robustez de los datos del segundo trimestre tiene lugar tras un 2021 muy rentable, en el que las empresas disfrutaron de un aumento de las ventas y de la ampliación de los márgenes de beneficio gracias al auge de la demanda tras la pandemia.

Revisión al alza de la previsión

Janus Henderson ha mejorado ligeramente sus previsiones anuales y ahora espera que las retribuciones alcancen en 2022 los 1,56 billones de dólares, frente a los 1,54 billones que había vaticinado el trimestre anterior. Esto se traduce en un crecimiento en tasa general de un 5,8% interanual, equivalente a un 8,5% en tasa subyacente.

Fuerte repunte de los dividendos en Europa y el Reino Unido; los pagos en Estados Unidos alcanzan un nuevo récord

Los principales motores regionales de los dividendos del segundo trimestre fueron Europa y el Reino Unido, que mostraron una importante recuperación tras el impacto de la pandemia durante su temporada alta de dividendos del segundo trimestre. En ambas regiones, la remuneración al accionista aumentó casi un 33% en tasa subyacente.

Puesto que muchas de las empresas europeas (excluido el Reino Unido) solo realizan una distribución al año, el segundo trimestre de 2022 fue la primera vez desde 2019 que pagaron dividendos normales. El levantamiento de las restricciones de los bancos centrales sobre los dividendos bancarios fue especialmente relevante tanto en Europa como en el Reino Unido.

Los grandes aumentos en la remuneración al accionista por parte de los fabricantes de automóviles alemanes también protagonizaron una notable contribución. Entretanto, los repartos suizos y holandeses alcanzaron nuevas cotas.

El crecimiento de los dividendos en EE. UU., del 8,3%, fue inferior al del resto del mundo, pero aun así trajo consigo un nuevo récord para el país. Los dividendos canadienses también alcanzaron nuevos máximos.

Las petroleras, el sector financiero y los fabricantes de automóviles fueron los principales motores

Las principales tendencias sectoriales se manifestaron a nivel internacional. El aumento de los flujos de efectivo ante los elevados precios del crudo hizo que las petroleras contribuyeran en un 40% al crecimiento del segundo trimestre, con Brasil y Colombia en cabeza.

Los bancos y otras entidades financieras representaron otro 40%, mientras que los sectores de consumo discrecional, especialmente los fabricantes de automóviles, orquestaron asimismo un sólido avance en sus dividendos. La caída de los dividendos extraordinarios y el notable recorte en el reparto de AT&T lastraron las cifras de las empresas tecnológicas y de telecomunicaciones, respectivamente.

«El segundo trimestre se situó ligeramente por encima de nuestras expectativas, aunque es poco probable que asistamos a un crecimiento tan robusto en el resto del año. Muchas de las alzas fáciles ya se han conseguido, en un momento en que la recuperación tras la pandemia es casi completa. También nos enfrentamos a una economía mundial considerablemente más ralentizada y seguirá enfrentándose al obstáculo que supone la fortaleza del dólar estadounidense», comentó Ben Lofthouse, responsable de Global Equity Income en Janus Henderson Investors.

«A medida que nos acercamos a 2023, dejaremos de beneficiarnos del favorable efecto de las distribuciones para ponerse al día en la remuneración al accionista tras la pandemia de COVID-19. Además, la ralentización del crecimiento económico mundial y la probabilidad de que los dividendos de la minería estén rondando máximos sumarán nuevos obstáculos, aunque es poco probable que los tipos de cambio sean un lastre importante para el crecimiento general de las distribuciones, en vista del impacto de las divisas que se ha observado en los últimos meses. En general, cabe prever que el crecimiento de los dividendos sea más lento el próximo año, a la luz de las perspectivas económicas actuales.

Es importante no dejar que la incertidumbre a corto plazo nuble la visión a largo plazo. No hay nada que sugiera que los dividendos mundiales no puedan mantener a largo plazo la tasa de crecimiento anual del 5-6% a la que nos hemos acostumbrado. El ciclo económico sube y baja, las fluctuaciones de los tipos de cambio se disipan casi por completo a largo plazo, e incluso el impacto del COVID-19 en los pagos globales ya se ha superado», añade.

«Mientras que en el conjunto de la región europea, los dividendos se dispararon un 28,7% -en tasa subyacente-; en España hemos observado cómo en este trimestre, los repartos se duplicaron, alcanzando el 97,7%. Este crecimiento se ha visto impulsado por el sector bancario, que ya no está sujeto a limitaciones por parte de los reguladores. En otros sectores, destaca Inditex que ya está normalizando sus distribuciones tras la pandemia, y ya ha asegurado un dividendo extraordinario de cara a finales de año. Otra de las grandes firmas que estudia el Janus Henderson Global Dividend Index es Telefónica, que recortó su dividendo, reflejando así la reducción del tamaño de su negocio tras la venta de activos», señala Rafael Bonmatí, director para Iberia en Janus Henderson.

«Tendremos que seguir de cerca la evolución del dólar frente al euro, las políticas de los bancos centrales y sobre todo la sombra de una potencial recesión, para evaluar las consecuencias de la ralentización de la economía. Un escenario en el que la gestión activa se presenta como solución y la diversificación como el mejor recurso al alcance de los inversores», apostilla.

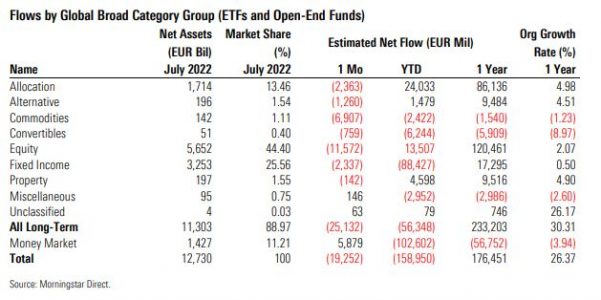

Según el informe de Flujos de Activos de la Unión Europea de Morningstar de julio, el sentimiento de los inversores se mantuvo deprimido un mes más en medio de la constante preocupación por la alta inflación, la subida vertiginosa de los precios de la energía, el aumento de los tipos de interés, los cuellos de botella de la oferta y una posible recesión.

Sin embargo, incluso con este sombrío telón de fondo, los inversores europeos siguieron invirtiendo en los llamados fondos «verde oscuro», es decir, aquellos fondos que entran en el ámbito de aplicación del artículo 9 del SFDR. Estas estrategias registraron unas entradas netas de 6.300 millones de euros en el mes de julio, habiendo captado 12.000 millones de euros en el primer trimestre y 7.000 millones de euros en el segundo. A continuación, se presentan otros puntos clave del informe.

Puntos clave

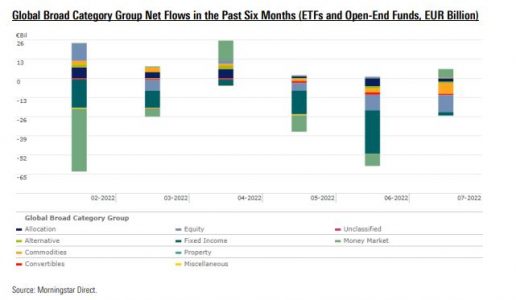

Los fondos domiciliados en Europa con vocación de largo plazo perdieron 25.100 millones de euros en julio. Aunque la cifra sigue siendo elevada, ha experimentado una significativa recuperación en comparación con las salidas del mes de junio que, con 47.700 millones de euros, registraron el peor resultado mensual desde marzo de 2020.

Aunque todas las principales clases de activos experimentaron salidas netas en julio -excluyendo los fondos del mercado monetario que ganaron 5.900 millones de euros- los fondos de renta variable fueron los más afectados con 11.600 millones de euros de salidas netas, lo que supone el quinto mes negativo consecutivo, siendo la categoría más afectada la de renta variable global de alta capitalización.

A diferencia del mes anterior, tanto las estrategias activas como las pasivas de la categoría registraron cifras negativas. Antes de julio, los vehículos de renta variable pasiva habían atraído habitualmente los fondos de los inversores.

Los fondos de renta fija experimentaron su sexto mes negativo consecutivo, con 2.300 millones de euros en reembolsos; todas las salidas fueron atribuibles a las estrategias activas. La renta fija pasiva, por su parte, fue el único grupo de categoría principal que experimentó entradas netas positivas en julio. El gobierno de Estados Unidos, así como el gobierno de la UE y los bonos corporativos, tuvieron las mayores ganancias dentro de ese grupo.

Los fondos de materias primas tuvieron un primer semestre positivo, pero en julio se produjeron salidas masivas de 6.900 millones de euros (en junio hubo salidas de 2.500 millones de euros), es decir, el 4,70% de los activos de junio.

Este resultado refleja que los mercados de materias primas parecen haberse calmado tras la carrera alcista de un mes. Los fondos de asignación también registraron reembolsos por segundo mes consecutivo, tras las entradas netas positivas registradas a partir de abril de 2020. Estas estrategias se deshicieron de 2.300 millones de euros. Los fondos alternativos, por su parte, bajaron en 1.300 millones de euros. Al mismo tiempo, los fondos del mercado monetario atrajeron 5.900 millones de euros.

En total, los activos en fondos a largo plazo domiciliados en Europa aumentaron hasta 11,303 billones de euros a finales de julio de 2022, frente a los 10,661 billones de euros del 30 de junio.

Activos frente a pasivos

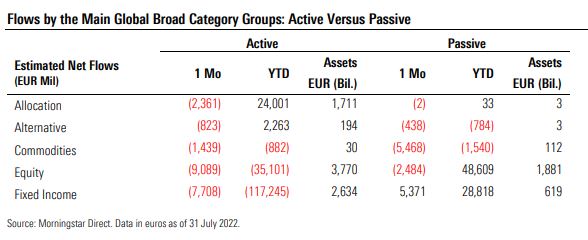

Los fondos indexados a largo plazo registraron salidas de 3.200 millones de euros en julio, frente a los 16.100 millones de euros de salidas netas de los fondos de gestión activa. En el lado activo, todas las clases de activos sufrieron reembolsos, mientras que, en el lado pasivo, la renta fija fue el único grupo principal que registró entradas.

Si bien las estrategias pasivas de renta fija atrajeron 5.400 millones de euros, los fondos de bonos gestionados activamente experimentaron su séptimo mes consecutivo de salidas netas, con 7.700 millones de euros saliendo por la puerta.

Los fondos activos de renta variable perdieron 9.100 millones de euros, y los fondos de índices de renta variable perdieron 2.500 millones de euros. Por lo tanto, el mes de julio supuso un cambio de tendencia para los fondos pasivos de renta variable: Este grupo había sido capaz de atraer nuevas suscripciones desde mayo de 2020.

La ola sostenible

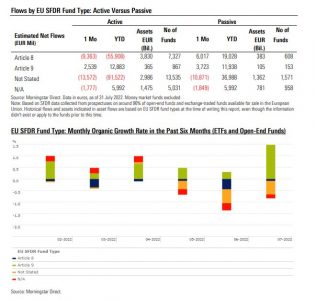

Los inversores siguieron vertiendo dinero -6.300 millones de euros- en los fondos «verde oscuro». Tanto las estrategias activas como las pasivas consiguieron atraer nuevos fondos, sin embargo, en junio, los vehículos activos del artículo 9 también experimentaron salidas (aunque sólo 54 millones de euros).

Por otro lado, los fondos considerados del artículo 8 (fondos «verde claro») perdieron 3.300 millones de euros en julio, una tendencia que comenzó en febrero. Las salidas se debieron en su totalidad a las estrategias activas, que tuvieron reembolsos superiores a los 9.300 millones de euros.

Los fondos pasivos del artículo 8, sin embargo, se mantuvieron en territorio positivo. Por tanto, en julio se mantuvo la tendencia de crecimiento divergente entre los vehículos del artículo 8 y del artículo 9. En el primer trimestre, los primeros se desprendieron de 7.000 millones de euros y en el segundo de 27.000 millones, respectivamente. Por su parte, los fondos del artículo 9 captaron 12.000 millones de euros en el primer trimestre y 7.000 millones de euros en el segundo.

Categorías Morningstar: los líderes

Los bonos corporativos y gubernamentales fueron las tres categorías Morningstar más rentables. En particular, los ETFs experimentaron entradas netas: varios vehículos de estos segmentos se situaron entre los 10 primeros en su análisis de fondos individuales (véase más abajo). En medio del continuo sentimiento de aversión al riesgo en julio y del aumento de los tipos de interés, los inversores acudieron en masa a estas estrategias. Mientras que los bonos del Estado en dólares ya se encontraron el mes pasado en medio de las políticas de endurecimiento de la Fed, la actividad de compra de bonos corporativos y gubernamentales europeos sólo se recuperó en julio.

Al igual que en junio, los fondos de renta variable de China siguieron atrayendo nuevos euros a medida que la economía se recupera lentamente de las restricciones del coronavirus. Los inversores tuvieron apetito por la renta variable en sectores de todo el espectro, sobre todo en tecnología, energía solar, vehículos eléctricos/baterías y bienes de consumo.

Los fondos de renta variable mixta de gran capitalización mundial también siguieron teniendo una gran demanda en julio, al igual que en junio. Esta gran categoría cuenta ahora con 1.083.000 millones de euros en activos gestionados.

Categorías Morningstar: los rezagados

Los inversores rehuyeron las materias primas en julio, reflejando que los mercados de energía, agricultura y metales se habían calmado recientemente tras la carrera alcista de meses. La oferta y la logística han mejorado algo.

Además, la fortaleza del dólar estadounidense presionó las cotizaciones. Los precios agrícolas cayeron un 7,4% en julio, y los metales se desplomaron un 13,4% (encabezados por las pérdidas del estaño, el mineral de hierro, el cobre y el níquel). Incluso el complejo energético (excluyendo el gas natural europeo) se relajó, con el petróleo crudo bajando un 10% en un mes, según el Banco Mundial.

El oro también bajó: sólo el iShares Physical Gold ETC registró una salida neta de 1.800 millones de euros. El metal precioso se considera normalmente una cobertura contra la inflación, y con los bancos centrales tomando medidas más audaces para frenar la subida de los precios, la compra de oro retrocedió.

Los bonos europeos a ultracorto plazo experimentaron otro descenso de 2.000 millones de euros. Sólo el Master RF Corto Plazo de CaixaBank experimentó retiradas de 1.600 millones de euros, tras una pérdida de 976 millones de euros en junio. El fondo invierte en activos de renta fija, tanto pública como privada, de emisores tanto de la zona euro como del resto de países de la Organización para la Cooperación y el Desarrollo Económico, o OCDE, pero sin exposición a los mercados emergentes.

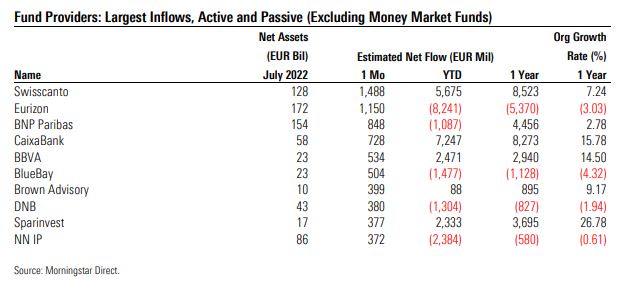

Proveedores de fondos: los líderes

CaixaBank volvió a situarse entre los 10 primeros, con entradas netas de 2.300 millones de euros en junio y julio juntos. Eurizon y BNP Paribas consiguieron volver a atraer algunos flujos de inversión. Ambos habían experimentado elevadas salidas en junio.

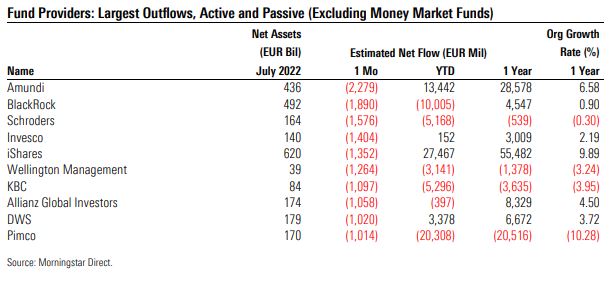

Proveedores de fondos: los rezagados

BlackRock e Invesco experimentaron grandes salidas por segundo mes consecutivo. Pero Amundi fue el más afectado, con reembolsos de casi 2.300 millones de euros.

Mayores entradas y salidas por fondo

Por último, en el apartado de mayores entradas y salidas por fondos, el Xtrackers ESG MSCI USA UCITS ETF, un fondo pasivo de renta variable de gran capitalización estadounidense, atrajo casi 980 millones de euros netos de los inversores. 980 millones de euros netos de los inversores. El fondo más rezagado en julio fue el Gold ETC de iShare.

iCapital y UBS anunciaron este martes que han llegado a un acuerdo definitivo por el que la plataforma de tecnología financiera adquirirá UBS Fund Advisor LLC, la gestora de inversiones alternativas estadounidense propietaria de UBS y la plataforma de fondos alimentadores que gestiona.

La plataforma, denominada generalmente AlphaKeys Funds, representa más de 7.000 millones de dólares en activos de clientes.

Con esta operación, iCapital asumirá la gestión y el funcionamiento de la plataforma, que incluye fondos alimentadores de capital privado, fondos de cobertura y fondos inmobiliarios, dice el comunicado al que accedió Funds Society.

Los asesores financieros de UBS seguirán atendiendo a sus clientes de alto y ultra alto patrimonio que poseen fondos alimentadores como siempre lo han hecho, proporcionando asesoramiento y soluciones para ayudar a satisfacer sus necesidades y objetivos financieros únicos.

«iCapital tiene una larga relación global con UBS a través de la cual utilizamos nuestra tecnología líder en el mercado para facilitar la gestión de sus fondos directos y feeder en una única plataforma y ofrecer a sus asesores las herramientas que necesitan para tener éxito», dijo Lawrence Calcano, presidente y director ejecutivo de iCapital.

«Estamos encantados de ampliar esa relación para incluir la gestión de UBS Fund Advisor y la plataforma de fondos feeder», agregó.

«Este acuerdo subraya la importancia de contar con socios como iCapital, con valores y prioridades alineadas para apoyar los objetivos financieros de los clientes», dijo Jerry Pascucci, Co-Director Global de Soluciones de Inversión Alternativa de UBS Global Wealth Management.

Para Pasucci, «iCapital está excepcionalmente cualificada para gestionar las operaciones continuas de esta plataforma y dar servicio a las inversiones existentes de nuestros clientes, lo que nos permite ayudar a nuestros asesores financieros a centrarse en lo que es importante: proporcionar asesoramiento y soluciones personalizadas a sus clientes».

En 2017, UBS se convirtió en inversor de iCapital y entabló una relación estratégica con la firma para estructurar nuevos fondos alimentadores que UBS distribuirá en adelante.

En ese momento, UBS también integró la tecnología propia de iCapital en sus operaciones de fondos privados para agilizar y automatizar sus ofertas de inversión alternativa.

En 2021, la asociación estratégica se reforzó para digitalizar aún más la experiencia de UBS Advisor, mejorando la información y el análisis de las inversiones de los clientes en el mercado privado en todas sus ubicaciones internacionales, incluyendo Suiza, Hong Kong y Singapur.

Se espera que la transacción, cuyos términos no fueron revelados, se cierre durante la segunda mitad de 2022.