Según una encuesta realizada por Aeon Investments, la innovación y la transparencia son los factores que hacen que los inversores profesionales aumenten su asignación en crédito estructurado. En concreto, cuando se les preguntó por sus razones el 44% afirmó una mayor innovación en el mercado, mientras que un 40% se refirió a la mayor transparencia en el sector.

El motivo de esta tendencia es que el entorno regulatorio entorno a este activo privado ha mejorado, al menos así lo interpreta el 31% delos inversores. Un dato relevante de esta encuesta es que un 22% considera que el crédito estructurado puede ofrecer rendimientos atractivos, más aún en un entorno tan complejo como el que protagoniza la renta fija.

Eso sí, uno de cada cinco matizó que no olvida el enfoque ESG. Por último, el 13% citó la capacidad del crédito estructurado para ofrecer atractivos beneficios de diversificación como una de las cuatro razones principales para optar por esta clase de activos.

Sectores dentro del crédito estructurados

Si nos fijamos en los segmentos que más atención reciben por parte de los inversores, la encuesta revela que el 63% anticipa que aumentará sus asignaciones a productos enfocados a bienes raíz, como el real estate, de cara a los próximos 18 meses.

Además, alrededor del 49% de los encuestados espera que elevar sus inversiones en aquellos vehículos de crédito estructurado centrados en el crédito al consumo como, por ejemplo, los préstamos al consumo, el crédito estudiantil o el leasing a automóviles. En cambio, solo un 11% de los encuestados cree que se reducirá los flujos de inversión hacia esta clase de activos.

«Las cifras correspondientes de flujos hacia vehículos de crédito estructurado que se concentran en áreas especializadas de finanzas corporativas, como aviación comercial, transporte marítimo y cuentas por cobrar comerciales, es del 42% y el 12%», indica la encuesta en sus conclusiones.

Según concluye Evgeny van der Geest, director general de Aeon Investments, en los últimos años, «el mercado de crédito estructurado ha experimentado grandes desarrollos en términos de madurez y transparencia, y esta tendencia sigue cobrando impulso. Esto, junto con un deseo creciente de diversificar carteras y la búsqueda de rendimiento, significa que más inversores profesionales están aumentando su asignación a inversiones de crédito estructurado”.

La Bolsa Institucional de Valores (BIVA) celebrará el próximo 7 de septiembre la tercera edición de su evento internacional BIVA Day NYC 2022, en el Rockefeller Center, oportunidad única que reunirá en un mismo espacio a empresarios, inversionistas, participantes del mercado y autoridades de alto nivel, con el objeto de visibilizar a las empresas mexicanas y líderes de la industria nacional ante los más influyentes inversionistas del principal centro financiero del mundo.

La edición 2022 de BIVA Day NYC será la más ambiciosa en términos de alcance, al contar con la participación de destacadas personalidades como el secretario de Relaciones Exteriores de México, Marcelo Ebrard, el embajador de México en Estados Unidos; Esteban Moctezuma; la subgobernadora del Banco de México, Irene Espinosa; el presidente de la AMAFORE, Bernardo González, entre otros importantes representantes del sector empresarial mexicano.

Además de posicionarse como un espacio ideal de networking entre inversionistas norteamericanos y empresarios mexicanos, durante el evento se desarrollarán seis paneles, en los que los expertos abordarán distintos temas de alto interés coyuntural económico y financiero:

¿Quién está liderando ESG en México?

Oportunidades de financiamiento bursátil para empresas mexicanas

Bienes raíces: Inversión en tiempos de inflación

Crecimiento y apetito de inversores institucionales y minoristas

El puente entre el mercado público y el privado.

El auge del ecosistema emprendedor mexicano.

El cierre del evento estará a cargo del Canciller mexicano, Marcelo Ebrard.

María Ariza, directora general de BIVA señaló: “En BIVA estamos fuertemente comprometidos con el bienestar, crecimiento y desarrollo del mercado bursátil nacional, por lo que trabajamos incansablemente para poner a empresas mexicanas a la vista de uno de los grupos de inversionistas más importantes del mundo. Esta tercera edición del BIVA Day NY es botón de muestra de esa vocación y solo un ejemplo de lo que hacemos todos los días”.

BIVA Day NYC 2022 cumple uno de los propósitos más importantes de la Bolsa Institucional de Valores: contribuir activamente al desarrollo y crecimiento de la economía mexicana mediante la promoción de oportunidades de inversión con el fin de incrementar las inversiones locales y extranjeras en el país, específicamente a través de nuestros mercados de capital.

Para conocer la agenda detallada y obtener más información, favor de ingresar en www.bivaday.com/2022/.

Credicorp Holding lanzó el proyecto VOCES por la Inclusión que consiste en una convocatoria a jóvenes que residen en Chile, Bolivia, Colombia, Perú y Panamá para que presenten sus iniciativas para impulsar mayores oportunidades de empleo de calidad, educación e inclusión financiera en Latinoamérica a través de la digitalización.

Hasta el 19 de octubre, los jóvenes entre 18 y 32 años que viven en esos países podrán inscribir sus iniciativas a través de la web vocescredicorp.com, sustentando tanto el impacto como el alcance potencial de cada una de ellas, según destacó la firma financiera a través de un comunicado.

Una vez cerrado el tiempo de postulación y de evaluación de estas, las diez iniciativas más innovadoras que queden como finalistas de VOCES por la Inclusión formarán parte de un encuentro único en Lima, Perú, diseñado para visibilizar y potenciar las voces jóvenes de Latinoamérica.

Las tres ideas ganadoras recibirán una mentoría especializada y un acompañamiento para elevar la visibilidad de sus ideas y los proponentes de estas obtendrán un premio económico de 15.000 dólares por equipo para impulsar su desarrollo. Además, un representante de cada idea ganadora podrá asistir al One Young World Summit 2023 en Belfast, la red más grande del mundo de trabajo en pro de los cambios sociales.

El comité evaluador de VOCES por la inclusión, estará liderado por el CEO de Credicorp Holding, Gianfranco Ferrari, y contará con la participación de profesionales de cada uno de los países participantes, tales como Mariana Costa, fundadora de Laboratoria (Perú); David Gereda, Development Director de One Young World (Colombia); Allison Silva, fundadora de la Fundación Emprender Futuro (Bolivia); Ana María Montoya, cofundadora de la Red ProCompetencia (Chile); y José Alejandro Rodríguez, coordinador de Dame un Chance (Panamá).

La decisión del Comité Evaluador tendrá un peso de 60% en la calificación final, mientras que el 40% provendrá de la votación de la ciudadanía, que también podrá votar por los diez proyectos finalistas para definir a los tres ganadores.

“En el difícil contexto regional que vivimos, tras la agudización de brechas generadas por la pandemia del COVID-19, creemos que la digitalización es un habilitador de la inclusión. Hemos sido testigos de cómo la digitalización reduce barreras geográficas entre personas y les permite interactuar con soluciones que simplifican su vida”, señaló Ferrari en la nota de prensa.

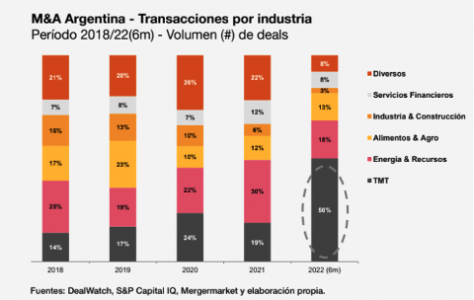

A nivel global, luego de un 2021 que mostró cifras récord de transacciones, la actividad en 2022 se desaceleró, aunque los valores todavía se encuentran en uno de los niveles más altos de la última década, indica el Informe de Fusiones y Adquisiciones de PwC Argentina.

En Latinoamérica, el volumen de deals creció, pero los montos cayeron, producto de la incertidumbre electoral de Brasil. Por su parte, tanto Argentina como Uruguay tuvieron un excelente primer semestre a nivel de M&A, aunque en Argentina el agravamiento de la crisis económica que se ha venido manifestando durante las últimas semanas seguramente impacte sobre el deal flow del resto del año.

En Argentina, durante los primeros seis meses del año 2022, se registraron 38 transacciones por un valor informado de 2.270 millones de dólares. En cuanto al volumen, hay un incremento cercano al 15% en comparación al mismo periodo de 2021 (el cual todavía está por debajo del promedio histórico de 50 transacciones por semestre) y en cuanto a valor, es el mejor primer semestre desde 2019.

Cabe destacar que, en cuanto a posición regional, Argentina fue el quinto país más activo en cantidad de deals y el cuarto en monto operado en Latinoamérica.

“Si bien la actividad de M&A creció en Argentina durante el primer semestre del año, se necesita una mayor estabilidad macroeconómica y política para que este crecimiento se mantenga en el tiempo; tanto a corto como a mediano plazo”, indicó Juan Procaccini, socio de PwC Argentina a cargo de la práctica de Deals y de la plataforma de Asesoramiento de Negocio.

En cuanto al origen del comprador, hubo un incremento significativo de la participación de grupos extranjeros, que representaron cerca del 75% de las transacciones. Cabe destacar que, para más de la mitad de estos grupos, la compra representó una primera incursión en Argentina. Para el caso de los compradores extranjeros que ya contaban con operaciones previas en el país, las adquisiciones han servido como un mecanismo para utilizar la liquidez local en pesos, dado el control de cambio y las limitaciones para girar dividendos al exterior.

En cuanto a rangos de valor por deal, hubo un aumento significativo de operaciones con tickets mayor a 100 millones de dólares. Inclusive, en el semestre se registró una operación por más de 1.000 millones de dólares, lo cual no sucedía desde el año 2017.

“Recuperación económica, liquidez en el mercado local y el creciente interés por empresas de tecnología, fueron algunos de los principales drivers del semestre, y son una muestra de que, con cierta estabilidad y crecimiento, se reactiva el interés inversor”, comentó Juan Tripier, senior manager de PwC Argentina de la práctica de Deals.

Durante el primer semestre de 2022, los sectores más activos fueron TMT (tecnología, medios y telecomunicaciones), energía y recursos, y alimentos y agroindustria. El sector estrella fue TMT (principalmente tecnología), que representó el 50% de los deals.

Algunas de las transacciones destacadas del semestre incluyeron:

la adquisición por parte de SoFi Technologies Inc. de la desarrolladora argentina de software con foco en el sector bancario Technisys por un monto de 1.100 millones de dólares – fue la operación más importante del semestre. (TMT)

la adquisición por parte de CCU del 49% del paquete accionario de Aguas Danone de Argentina, líder del mercado de aguas minerales en el país.(Alimentos y Bebidas)

la compra por parte de Vista Oil & Gas del 50% de los bloques de Aguada Federal y Bandurria Norte en Vaca Muerta, perteneciente a Wintershall Dea por un valor reportado de 140 millones de dólares. (Petróleo & Gas)

la adquisición de la empresa china Zangge Mining de una participación del 65% en el proyecto de litio Laguna Verde ubicado en Catamarca por un monto de 50 millones de dólares, que incluye un cash in para avanzar la exploración. (Minería)

Cabe destacar que la actividad de fundraising y venture capital ha seguido muy activa. A pesar de la compleja coyuntura económica a nivel local e internacional, las transacciones de levantamiento de capital siguen creciendo. En los primeros seis meses de 2022, se registraron al menos 27 operaciones de

fundraising involucrando a empresas y startups argentinas (representa casi el mismo volumen de operaciones llevada a cabo en todo 2021), por un monto captado informado de 187 millones de dólares.

Según el informe, hacia adelante, las perspectivas y factores que determinarán los movimientos en la segunda mitad del año son las siguientes:

Volatilidad económica y política – es de esperarse una desaceleración de las transacciones de M&A a partir del contexto actual de incertidumbre.

Excedentes de liquidez en pesos – sigue habiendo una gran cantidad de empresas con excedentes de liquidez. La volatilidad económica y cambiaria, combinado con la aceleración de la inflación, acrecentaron la necesidad de las empresas de buscar cobertura, lo cual podrá ser un driver de transacciones e inversiones en economía real.

Salidas de multinacionales – si bien el gran flujo de salidas probablemente ya ocurrió, este tipo de transacciones se seguirán dando, influenciado por la nueva ola de incertidumbre local y porque todavía hay pipeline de transacciones que se vienen trabajando desde 2021/20.

Tecnología, litio, petróleo y agro – serán los grandes impulsores de la actividad de M&A en el corto y mediano plazo. Son sectores estratégicos y demandados, en donde los inversores le dan más importancia y prioridad al acceso a las capacidades y recursos, que a las condiciones económicas locales.

ESG – es un tema al que los compradores le dan cada vez más importancia como parte de sus estrategias de inversión.

Fuerza laboral – en el mundo las transacciones de M&A se están utilizando cada vez más como un medio para adquirir talento, en un contexto internacional donde hay escasez y alta competencia por la atracción de recursos. Argentina en este sentido, con una fuerza laboral bien capacitada y con costos laborales en dólares que muchas veces son más bajos a los internacionales, está bien posicionada.

“Si bien todavía rige mucha incertidumbre a nivel local, se podrían empezar a ver transacciones de posicionamiento en vistas a las elecciones presidenciales de 2023. Oportunidades siempre habrá, y este es un momento donde las valuaciones continúan estando bajas” comenta Ignacio Aquino, socio de PwC Argentina.

En cuanto al panorama global, algunos de los aspectos destacados del semestre fueron:

De acuerdo con datos de Refinitiv, el valor operado informado fue de 2,2 billones de dólares(caída de 23%) en más de 26.700 transacciones (caída de 8%).

Tensiones geopolíticas por el conflicto Rusia-Ucrania, inflación y tasas de interés en alza (incrementando el costo del capital), caída de los precios de las acciones y la amenaza de una recesión económica, son algunos de los factores que han afectado la confianza de los inversores.

El 44% del valor operado fue en EE. UU. seguido por Asia (25%) y Europa (24%).

Se registró en el primer semestre del año una gran demanda de activos tecnológicos y digitales (TMT) – 30% de los deals estuvieron relacionados a este sector.

Hubo cuatro transacciones anunciadas por arriba de los 50.000 millones, frente a sólo una en 2021. El deal más importante fue la adquisición de la plataforma de juegos y entretenimiento interactivo Activision Blizzard por parte de Microsoft Corp. por un valor de 75.600 millones de dólares.

Casi la mitad de las transacciones involucraron a fondos de private equity (PEs).

Se evidenció una retracción general de las SPACs (Sociedades de Propósito Específico para la Adquisición de Empresas).

“A nivel global, más allá de lo sucedido con la pandemia, estamos posiblemente ante uno de los contextos más complejos y de mayor incertidumbre de los últimos años, por lo que seguramente la tendencia de caída de deals continue en el corto plazo. Aun así, las bases y fundamentos para una actividad robusta de M&A siguen estando presentes, sólo que con compradores un poco más cautelosos y selectivos”, finaliza Juan Tripier, senior manager de PwC Argentina.

Wikimedia CommonsMario Marcel, ministro de Hacienda de Chile

Las tres ventanas de retiros parciales de fondos previsionales que se abrieron en Chile durante la contingencia del COVID-19 dejaron un vacío relevante, no sólo en las carteras administradas por las AFP, sino que en el mercado de capitales local. Y ese vacío, según las estimaciones del gobierno del país andino, dependiendo de cómo evolucione el debate de la reforma al sector, podría tomar más de una década en llenarse.

En una presentación reciente, en un seminario organizado por la gestora Moneda Asset Management, el ministro de Hacienda de Chile, Mario Marcel, destacó las medidas que ha estado llevando a cabo la administración del presidente Gabriel Boric respecto al mercado de capitales.

Entre una serie de iniciativas, el economista destacó que “un factor que va a ser muy importante en la recuperación del mercado de capitales va a ser la forma que tome la reforma de pensiones”.

Según el titular de las finanzas nacional, si es que logran aprobar su propuesta de reforma previsional –que incluye cuatro pilares para el financiamiento de las pensiones–, y a la par aumentar la densidad de las cotizaciones, “vamos a poder recuperar el piso perdido en el mercado de capitales entre 7 y 14 años”.

Este horizonte, asegura el expresidente del Banco Central de Chile, da cuenta de “la magnitud de lo que significó el retiro de los fondos de pensiones”.

Cifras de la Superintendencia de Pensiones muestran que el primer proceso de retiros suma la distribución de 17.103 millones de dólares, mientras que el segundo alcanza los 14.636 millones de dólares y el tercero acumula 13.831 millones. Así, la desinversión total totalizaba 45.570 millones de dólares al cierre de julio.

Pilares de la reforma

La propuesta de reforma previsional contempla cuatro pilares fundamentales: una pensión individual garantizada –llamada Pensión Garantizada Universal, o PGU–, un pilar individual, un componente de seguridad social y un pilar voluntario.

En ese sentido, Marcel señaló que tienen que cumplir ciertas características para que apoyen al mercado de capitales local.

En el caso del pilar individual, que mantendrá la lógica de la capitalización individual, y el pilar voluntario, seguirán funcionando con los mismos mecanismos de capitalización que funcionan actualmente.

En el caso del pilar de seguridad social, el economista señaló que “va a tener reservas que tienen que ser capitalizadas, invertidas en el mercado de capitales”.

Finalmente, destacó la relevancia de que la PGU esté adecuadamente capitalizada, para que “el gobierno no esté usando recursos del mercado de capitales para su financiamiento”.

La percepción estadounidense de los multimillonarios está cambiando, según una nueva investigación de The Harris Poll Thought Leadership Practice. La mayoría de los estadounidenses quieren ser multimillonarios, pero muchos también odian a los multimillonarios.

Los estadounidenses piensan que los multimillonarios son buenos para el país, pero también creen que no hacen lo suficiente para mejorar a Estados Unidos, e incluso pueden estar impidiendo que las personas alcancen el sueño americano. Muchos piensan que algún día pueden ser multimillonarios, pero aún más piensan que los multimillonarios deberían pagar impuestos más altos..

La encuesta preguntó a los estadounidenses en todo el país qué pensaban de los multimillonarios, y revela una relación de amor y odio con los extraordinariamente ricos, una desconexión sobre la riqueza y lo que se debe hacer con ella.

«Los resultados de la encuesta muestran que Estados Unidos está en conflicto con la desigualdad de ingresos, derivada de nuestra admiración tradicional por el éxito económico y nuestra creencia en la obligación de ayudar a los menos afortunados», dijo Libby Rodney, directora de estrategia de The Harris Poll Thought Leadership Practice.

«El viaje hecho a sí mismo de acumulación de riqueza siempre ha sido fundamental para el sueño americano, antes con millonarios y ahora con multimillonarios», dijo Rodney. «Desde un punto de vista individual, muchos estadounidenses todavía quieren convertirse en multimillonarios, pero desde una sensibilidad colectiva, la historia está cambiando a medida que los multimillonarios son representados como una barrera para que los estadounidenses alcancen sus sueños personales, mientras que la desigualdad económica crece hasta convertirse en un punto de crisis nacional. .»

La distribución de la riqueza en Estados Unidos está más inclinada hacia los ricos que en cualquier otro momento de la historia moderna. El 1%superior de los hogares estadounidenses tiene un valor de casi 43 billones de dólares, más que la riqueza total del 90% más bajo de los estadounidenses, según la Reserva Federal de EE. UU. El 10% superior de los hogares tiene un valor de alrededor de 96 billones de dólares, más del doble de la riqueza del 90%, según muestran las estadísticas de la Fed.

Los resultados de The Harris Poll muestran preocupaciones sobre esa disparidad y un fuerte consenso para hacer algo al respecto. La organización encuestó a una muestra representativa a nivel nacional de casi 2000 adultos estadounidenses.

Entre los hallazgos:

Seis de cada 10 adultos estadounidenses quieren convertirse en multimillonarios algún día, mientras que el 40% dice que desprecia a los multimillonarios.

Cerca de la mitad (44%) de los estadounidenses creen que tienen las herramientas disponibles para convertirse en multimillonarios. Entre los inversores en criptomonedas, la confianza salta a la friolera del 71%.

En general, los estadounidenses muestran un gran respeto por los multimillonarios, con más de seis de cada 10 que ven a los multimillonarios como buenos para la sociedad, la innovación y la economía.

Sin embargo, siete de cada 10 estadounidenses creen firmemente que los multimillonarios tienen la responsabilidad de mejorar nuestra sociedad, pero no están haciendo lo suficiente. Casi la mitad (49%) cree que el gobierno debería exigir donaciones filantrópicas por parte de los multimillonarios.

Dos tercios (66%) de los estadounidenses creen que la desigualdad económica es un problema nacional serio, y casi la mitad (46%) de los estadounidenses cree que los multimillonarios hacen que sea más difícil lograr su Sueño Americano.

Se considera que los multimillonarios se interponen en el camino de los sueños personales de los estadounidenses más jóvenes (59 % de la generación Z, 58 % de los millennials) y estadounidenses diversos (68 % de LGBTQ, 58 % de asiáticos).

Las preocupaciones sobre la equidad se elevan a la cima de las preocupaciones de los estadounidenses con los multimillonarios, sobre temas de política fiscal, inflación y acumulación de riqueza durante la pandemia.

El 65% de los estadounidenses piensa que los multimillonarios no pagan su parte justa de impuestos.

58% piensa que las actividades de los multimillonarios contribuyen al aumento de la inflación.

El 58% resiente la acumulación de riqueza de los multimillonarios durante la pandemia.

La Encuesta de Harris encontró que los estadounidenses prefieren tomar medidas para abordar la disparidad en la riqueza, aumentando los impuestos sobre la riqueza extrema e incluso limitando la cantidad de riqueza que las personas pueden acumular.

Dos tercios (66%) de los estadounidenses creen que las personas con riqueza extrema deberían pagar impuestos más altos.

Una mayoría (53%) impondría esos impuestos más altos a $1 mil millones o menos de riqueza.

Alrededor de un tercio (34%) dijo que las personas no deberían pagar impuestos diferentes debido a la riqueza.

Casi la mitad (47%) de los estadounidenses dice que hay un punto en el que se debe poner un tope a la riqueza.

El 24 % dice que la riqueza debe tener un límite inferior a $ 1 mil millones.

El 20% dice que la riqueza debe tener un tope entre $ 1 mil millones y $ 10 mil millones.

La encuesta de Harris también capturó los sentimientos de los estadounidenses sobre la influencia de los multimillonarios en los medios de comunicación, como la oferta del CEO de Tesla y SpaceX, Elon Musk, para comprar Twitter, y la propiedad de The Washington Post por parte del fundador de Amazon, Jeff Bezos.

Más de cuatro de cada 10 (42 %) de los estadounidenses piensan que a los multimillonarios no se les debería permitir comprar negocios en la industria de los medios (p. ej., periódicos, sitios web de noticias) o redes sociales (p. ej., Twitter) .

Casi tres de cada 10 (28%) dicen que los multimillonarios no deberían poder publicar nada en las redes sociales.

«A medida que nuestra sociedad continúa creciendo en dos direcciones diferentes, con la desaparición de la clase media, los estadounidenses están teniendo un ajuste de cuentas con la acumulación de riqueza», dijo Rodney. «Todo el mundo quiere riqueza, pero la idea ahora es que una vez que la tienes, ahora el resto de la sociedad espera que actúes responsablemente con ella y la aproveches para el bien de los demás».

LarrainVial, a través de su administradora especializada en fondos alternativos, Activa Alternative Assets, está en plena comercialización del fondo destinado a financiar la adquisición de casas unifamiliares en EE.UU. para la renta, en asociación con la empresa norteamericana Opencasa.

«El vehículo espera levantar 30 millones de dólares, y proyecta retornos superiores al +15%. Se trata del primer vehículo para inversionistas locales en ofrecer acceso al mercado de casas unifamiliares para el arriendo en Estados Unidos», afirmaron desde la firma chilena.

“Este fondo representa una oportunidad única en Chile para que los inversionistas locales puedan acceder a un asset class que aún tiene una baja pero creciente participación entre inversionistas institucionales y que, por lo tanto, ofrece un atractivo potencial de consolidación y rentabilidad”, señaló José Correa, gerente general de Activa Private Debt.

“Si hace algunas décadas vimos la irrupción de grandes inversionistas en los segmentos de multifamily en EE.UU., hoy vemos cómo gracias al uso de la tecnología, el segmento del single family rental (SFR) se hace disponible para el capital institucional”, agrega.

Fundada por los chilenos Ricardo Donoso, Álvaro Chávez y el norteamericano, Gavin Macphail, Opencasa compra en promedio 2 casas por día, y ya cuenta con un portfolio de más de 150 casas. Para fines de año, la empresa espera cerrar con más de 300 unidades en arriendo en los estados de Florida, Georgia, Alabama, Carolina del Norte, Carolina del Sur (sunbelt states); e Indianápolis.

La compañía posee una tecnología propietaria que le permite escanear en tiempo real la totalidad de casas ofrecidas a la venta en todo EEUU, revisando para cada propiedad más de 200 data-points, entre los que se incluyen, variables financieras, calidad de los barrios, servicios públicos y colegios, estadísticas de seguridad ciudadana e, incluso, riesgos climáticos.

Con esta tecnología, una vez que una propiedad sale al mercado, Opencasa realiza ofertas inmediatas basadas en el potencial de inversión de cada una, permitiendo construir un portafolio diversificado en los mercados seleccionados en base a su potencial de crecimiento, entre otras variables.

El segmento de single family rental (SFR), con un valor de mercado de más de 4 trillones de dólares, se encuentra en un importante auge a medida que una mayor proporción de personas, especialmente en segmentos más jóvenes, está prefiriendo arrendar por sobre comprar.

A lo anterior se suma el alza en los costos de financiamiento que está impulsando aún más la demanda por arriendo, el movimiento poblacional hacia los denominados “sunbelt states”, la renovada tendencia por privilegiar vivir en los suburbios por sobre las áreas urbanas tras la experiencia de la pandemia; y la formación de familias por parte de millennials.

“Estados Unidos es el mercado de bienes raíces más profundo y competitivo del mundo, con más de 85 millones de casas single family, de las cuales 17 millones están destinadas a la renta. Sólo el déficit de casas en el país supera los 5 millones de unidades”, indica Ricardo Donoso, cofundador y presidente de Opencasa.

En ese contexto, sostiene que han aplicado mucha tecnología al proceso completo, lo cual permite agregar portafolios eficientemente, comprando casas de manera unitaria, a diferencia del mercado institucional que privilegia la compra de portafolios establecidos pagando el respectivo premio por agregación.

“Nuestra plataforma nos da una visibilidad en tiempo real de todas las oportunidades que se van generando en el mercado, permitiéndonos ser más eficientes que el promedio de la competencia en nuestro proceso de “underwriting” y compra y, por consiguiente, escalar rápidamente en múltiples zonas geográficas. La plataforma, además, nos entrega herramientas que simplifican la administración del portafolio. Hoy tenemos un negocio estable y sostenible con mucho crecimiento por delante”, añade.

El capital obtenido permitirá a Opencasa acelerar su plan de crecimiento en EE.UU. y se viene a sumar a los 70 millones de dólares levantados conjuntamente con Activa Alternative Assets a fines de 2021 en Chile y EE.UU.; y a los 50 millones de línea de financiamiento asegurada en junio de este año con un acreedor AAA de Estados Unidos.

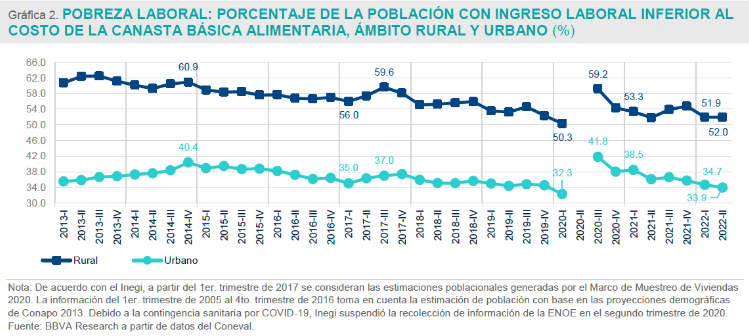

El 19 de agosto de 2022, elConsejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) presentó la información referente a la pobreza laboral al segundo trimestre de 2022. Del informe se desprende la certeza de que la pobreza laboral ha disminuido, aunque en 22 entidades federativas todavía no se ha logrado reducir a los niveles prepandemia (utilizados por ser más fiables a la hora de realizar comparativas), también se deduce que la inflación del segundo trimestre de 2022 sigue afectando en mayor medida a los productos de la canasta básica.

El informe maneja de forma constante conceptos como la pobreza laboral: una situación en la que el ingreso laboral (formal e informal) per cápita del hogar es menor al valor monetario de una canasta de alimentos (Línea de Pobreza Extrema por Ingresos) cuyo contenido es acorde con el consumo habitual de los hogares en México. La emergencia sanitaria por la COVID-19 generó que el porcentaje de la población en pobreza laboral en México alcanzara su mayor nivel en el tercer trimestre de 2020: 46% a nivel nacional, 59,2% en el ámbito rural y 41,8% en el urbano. Por ello, uno de los puntos de referencia básicos a la hora de medir el bienestar es tener niveles de pobreza laboral menores que antes de este periodo.

Disminuye la pobreza laboral pese a la inflación

El segundo trimestre de 2022 reflejó los niveles de pobreza laboral más bajos en casi diez años, en concreto, es el 38,3% de población mexicana la que se ve en esta situación, la cifra más baja desde 2013. Pese a que la inflación general anual promedio del segundo trimestre de 2022 fue de 7,8%, 1.8pp más que el mismo trimestre en 2021, la pobreza laboral continúa disminuyendo, por ejemplo, con respecto al pico más alto causado por la emergencia sanitaria (46%), la proporción ha disminuido 7.7pp; si se compara con el año anterior, esta proporción es 1.6pp menor y con respecto del trimestre pasado es 0.5pp más baja.

En lo que respecta a la proporción de la población en pobreza laboral en el ámbito urbano, se observa que desde el punto más alto causado por la pandemia (tercer trimestre de 2020) esta ha disminuido 7.9pp (pasó de 41,8% a 33,9%). Al segundo semestre de 2022, la población en pobreza laboral en el ámbito urbano es el segundo más bajo desde 2013, pero sin poder alcanzar el último nivel que había antes de la pandemia (32,3%).Por el contrario, en el ámbito rural, no se observa una tendencia tan clara en la caída de la proporción de población en pobreza laboral, ya que desde el punto de referencia causado por la pandemia (59,2%), esta proporción ha disminuido 7.7pp; sin embargo, respecto del año pasado aumentó 0.1pp; y se mantuvo relativamente igual que el trimestre pasado (pasó de 51,9% a 52%).

La inflación afecta en mayor medida a productos de una canasta básica cada vez más encarecida

En el segundo trimestre de 2022, el valor monetario de la canasta básica (Línea de Pobreza Extrema por Ingresos) fue de 1.530 pesos en el ámbito rural y 1.991 pesos en el urbano, lo que representa un aumento de 2,1% y 2% respectivamente, con respecto al trimestre inmediato anterior. Por lo tanto, si se compara con el comportamiento de la inflación trimestral promedio de este mismo periodo (1,9%), los incrementos de las Líneas de Pobreza Extrema por Ingreso rural y urbana son cercanos. Sin embargo, el incremento en términos anuales fue de 12,6% (rural) y 12% (urbana), es decir, significativamente por encima de la inflación anual de 7,8%.

De acuerdo con el reporte, tanto en el ámbito rural como urbano dicho incremento responde en mayor medida al aumento de precio de los alimentos y bebidas consumidas fuera del hogar, que en ambos casos es el producto con mayor ponderación para estimar el valor monetario de la canasta básica, representando 20,7% en el ámbito rural y 29,2% en el urbano.

Es relevante tomar en cuenta que un incremento anual de dos dígitos en el valor de las canastas básicas resulta especialmente costoso en términos sociales: dicho aumento del costo de los productos básicos implica la reducción del potencial que tiene el aumento de los ingresos sobre la condición de pobreza, al mismo tiempo que pone en peligro a aquellos que se encuentran cercanos a dicha condición de precariedad extrema.

Donde la pobreza persiste: Desglose territorial

En 22 entidades federativas todavía no se ha logrado reducir la pobreza laboral a los niveles prepandemia, de hecho,al segundo trimestre de 2022 sólo en 11 entidades federativas los niveles de pobreza laboral se encuentran por debajo de los niveles prepandemia, registrados en el primer trimestre de 2020. Nayarit (-3.6 puntos porcentuales), San Luis Potosí (-3.1 pp), Zacatecas (-2.4 pp) y Colima (-2.1 pp) son los estados que a la fecha han reportado los mayores avances en reducir la pobreza laboral respecto de los niveles observados antes de la pandemia. Las otras entidades que ya tienen un nivel de pobreza laboral inferior a los niveles prepandemia son: Baja California, Chiapas, Tamaulipas, Jalisco, Campeche, Baja California Sur y Chihuahua.

En contraste, Aguascalientes es el estado con el mayor aumento en sus niveles de pobreza laboral durante el periodo de la pandemia. Previo a la pandemia, 30,6% de su población se encontraba en pobreza laboral, mientras que, al segundo trimestre de 2022, esta cifra se ubicó en 37,2%, un aumento de 6,6 puntos porcentuales. Durante este mismo periodo, en Guerrero la pobreza laboral aumentó de 56,3% a 62,5%, en Puebla de 42,9% a 48,3%, mientras que en Guanajuato y Morelos aumentaron cada uno +4,7 puntos porcentuales.

La Ciudad de México, Nuevo León y el Estado de México, los cuales son entidades muy importantes económicamente en el país, todavía reportan al segundo trimestre de 2022 niveles de pobreza laboral mayores a los prepandemia.

Movimientos entre los ventas de las gestoras internacionales afincadas en España. Margarita Selga formará parte, a partir del 1 de septiembre, del equipo de Ventas en España de Natixis Investment Management, una de las mayores gestoras de activos del mundo, con 1,1 billones de euros en activos bajo gestión.

Se incorpora como Senior Sales Magener a la oficina de Madrid, capitaneada por Sophie del Campo, al frente además del negocio de la entidad en el sur de Europa, Latam y US Offshore. Selga se centrará en el área de Wholesale (instituciones financieras mayoristas) e instituciones financieras globales (GFI o Global Financial Institutions), para España y Portugal. Desarrollará estrechas relaciones con bancos privados locales y otros distribuidores de fondos de inversión de terceros y reportará a Sophie del Campo.

En la oficina de Madrid se encuentran Daniel Pingarrón, Senior Sales Manager en Natixis IM Iberia, y también, desde el pasado mes de junio, Jaime Botella, Sales Manager. Ambos trabajarán ahora junto a Selga para desarrollar el negocio de la entidad en el mercado ibérico.

“La llegada de Magarita es un paso más en la estrategia de Natixis IM de apostar por el mercado ibérico, con los fuertes resultados ya obtenidos y unas favorables perspectivas de negocio. Su nombramiento nos ayuda a estar más cerca de cada uno de nuestros clientes en la actual situación económica. Será una pieza clave para seguir creciendo y promocionando nuestra gama de productos, desde los activos privados hasta las soluciones de inversión sostenible, desde nuestra gama de filiales de inversión, incluyendo Mirova, Ossiam, DNCA y Thematics AM», afirma Del Campo.

10 años de experiencia

Margarita Selga ha sido Ventas, hasta hoy 31 de agosto, de la gestora ODDO BHF Asset Management, liderada por Leonardo Lópezen los mercados de Iberia y Latinoamérica. Un puesto que ha ocupado durante los últimos seis años. Tras su salida, el equipo de ODDO BHF AM en Madrid -que cubre tanto Iberia como Latam- queda formado por Pablo Portillo Martínez y Cristina García de Sola, con López a la cabeza.

Antes de entrar en ODDO BHF AM, Selga trabajó como Product Analyst en atl Capital, durante un año y medio, y también en el broker de derivados de renta variable Altura Markets, S.V., según su perfil de LinkedIn. También ha trabajado en Société Générale y la joint-venture de BBVA y MFO & Partners. En total, cuenta con 10 años de experiencia en la industria de asset managment.

Es licenciada en Derecho por el IEB y tiene un máster en Stock Markets y Financial Markets por el IEB, además de un master en International Management por el IE Business School, además de contar con la titulación EFPA.

“Estoy muy contenta de formar parte de Natixis IM. Deseo contribuir a la futura dirección estratégica de la firma en estos mercados relevantes, pudiendo adaptar el enfoque del negocio para asegurar su mejor posición y maximizar las oportunidades para la firma”, señala Selga.

En esta entrevista, Piera Elisa Grassi, cogestora del quinto ETF de mercados desarrollados JPM Research Enhanced Index Equity (ESG) ETFs, explica por qué esta clase de vehículo de inversión activa puede mejorar un núcleo pasivo, cómo se aplican los factores ambientales, sociales y de gobernanza (ESG) y qué región prefiere en el actual entorno de mercado.

¿Puede explicar brevemente a qué ser refieren con el Research Enhanced Indexing (REI)?

Aunque el nombre puede parecer complicado, el concepto es en realidad bastante sencillo. Research Enhanced Indexing (REI) significa la combinación de las mejores cualidades de pasivas (exposiciones regionales, sectoriales y de estilo similares a las de los índices) con una gestión activa. Conseguimos la «mejora» aplicando los conocimientos de nuestro equipo mundial de más de 90 analistas de investigación. Este es un proceso que hemos utilizado con éxito durante más de 30 años.

La novedad, sin embargo, es la transferencia de nuestras estrategias REI a la envoltura del ETF, con nuestra primera estrategia REI ETF lanzada en octubre de 2018. El JPM Research Enhanced Index Equity (ESG) ETFs son bloques básicos que ofrecen una alternativa atractiva a exposiciones pasivas gracias a su potencial para superar el índice, algo que hemos logrado desde que lanzamos los primeros ETFs de Research Enhanced Index Equity hace casi cuatro años.

Según explican, el componente alfa hace que REI se diferencie de los ETF ETFs pasivos. ¿Cómo se generar alfa?

Lo que hacemos es sencillo pero muy potente. Nuestro objetivo es trasladar nuestros conocimientos de acciones en nuestras carteras REI, manteniendo la estructura de las carteras como un índice. Lo hacemos combinando la mejor investigación fundamental de su clase con una sólida gestión del riesgo. Contamos con un amplio equipo de analistas profesionales que llevan a cabo una profunda de más de 2.500 valores, utilizando un marco de valoración disciplinado, que se utiliza en toda la empresa. que se utiliza en toda la empresa.

Estos conocimientos se agrupan en una cartera similar a la de un índice, aplicando una pequeña sobreponderación o aplicando una pequeña posición de sobreponderación o infraponderación en determinados valores. El resultado final es una cartera ETF neutra en cuanto a estilo, sector y región, que tiene la misma forma y sensación que el índice y está muy diversificada al mismo tiempo.

¿Cómo se incorporan las consideraciones ESG en las carteras?

El ESG forma parte del ADN de esta estrategia desde hace décadas. Nuestros analistas de investigación hacen preguntas relacionadas con ESG cuando se reúnen con la dirección de la empresa y evalúan los factores ESG por dentro y por fuera. Cuando lanzamos nuestros ETFs REI, reconocimos la importancia de crear un perfil ASG dentro de la construcción de la cartera y, por lo tanto, hemos tratado de centrar nuestra investigación en tres elementos clave. En primer lugar, las exclusiones, con las que tratamos de reducir el universo invertible no invirtiendo en sectores comúnmente controvertidos.

En segundo lugar, la integración de las cuestiones ESG, que procede de nuestro equipo de investigación fundamental, que evalúa las empresas en función de 40 cuestiones relacionadas con las cuestiones ASG antes de incorporar sus conclusiones a nuestras previsiones de beneficios a largo plazo. El último elemento es el compromiso con las empresas en las que invertimos, que ofrece la oportunidad de sentarse a la mesa con la dirección de la empresa para debatir cuestiones ASG, al tiempo que se mantiene la capacidad de desinvertir, en parte o en su totalidad, si no se producen mejoras.

Creo que este enfoque de gestión activa de las inversiones Este enfoque de gestión activa de las inversiones puede darnos una ventaja sobre las estrategias pasivas. La combinación La combinación de estos tres pasos significa que todos nuestros ETFs REI están clasificados como Artículo 8 bajo la clasificación SFDR.

¿Cómo pueden utilizarse estos ETFs en carteras?

La mayoría de los inversores utilizan los ETFs de REI como sustituto de su núcleo pasivo. Se sienten atraídos por la exposición similar a la de un índice, y por la oportunidad de superar un índice y mejorar el rendimiento. Los ETFs REI también atraen a los inversores que buscan una cartera de ETFs ampliamente diversificada, que pueda proporcionar exposición a un índice de referencia estándar de capitalización de mercado pero que aplique al mismo tiempo un sólido marco ESG. Por ello, el JPM Research Enhanced Index Equity (ESG) ETFs* han recibido un gran interés por parte de los inversores. La gama es ahora la mayor gama activa de ETF de renta variable UCITS.

En términos de exposición, algunos inversores acaban de añadir uno de los ETF a su cartera, mientras que otros clientes, después de ver cómo la estrategia REI puede proporcionar alfa con éxito, han ampliado su asignación a más de uno de los ETFs REI.

Usted gestiona estrategias de ETFs REI que cubren la renta variable mundial, Estados Unidos, Europa y la zona euro, así como la renta variable japonesa. Si un inversor quisiera asignar a una sola región para ver cómo funciona la estrategia en su cartera, ¿a qué región asignaría usted en el actual entorno de mercado?

Esto es como preguntar cuál de tus hijos es tu favorito. Todos los ETFs de REI pueden desempeñar un papel para mejorar el núcleo pasivo de una cartera ampliamente diversificada. Pero si realmente se mira el mercado hoy, probablemente elegiría la exposición a Europa o a la zona euro. Creemos que los beneficios corporativos europeos podrían ser mejores de lo que se teme y seguimos esperando un modesto crecimiento de los beneficios de las empresas europeas este año. En primer lugar, los consumidores europeos parecen estar bien posicionados para capear el temporal, con una estimación de 1 billón de dólares en ahorros adicionales acumulados durante los cierres del COVID-19.

Y, en segundo lugar, a medida que la pandemia se desvanece, las economías europeas disfrutarán de los beneficios de la reapertura este año. Por último, las empresas representadas en los índices bursátiles europeos están globalmente diversificadas, con sólo un 40% más o menos de sus ingresos procedentes de la propia Europa. Con valoraciones por debajo de los promedios a largo plazo, la renta variable europea o de la zona del euro aún puede ofrecer una sorpresa positiva sorpresa positiva este año.