Los temores de recesión se disparan con rapidez

| Por Alicia Torre | 0 Comentarios

Los inversores esperan que los bancos centrales controlen la inflación, cueste lo que cueste, llegando incluso a desencadenar una recesión si fuera necesario. Este puede ser el enfoque de los responsables políticos a corto plazo, ya que tratan de restablecer su credibilidad. La decisión del Banco Central Europeo de subir los tipos en 50 puntos básicos en julio fue un ejemplo de ello. Aunque esto podría consolidar la opinión de los inversores sobre cómo actuarán los responsables de la fijación de tipos a largo plazo, corren el riesgo de sobreestimar la voluntad final de los banqueros centrales de perjudicar el crecimiento.

Esta lectura del mercado que realiza Pascal Blanqué, presidente de Amundi Institute, en su último análisis. En su opinión, los mercados financieros pueden equivocarse en cuanto al tiempo que tardarán las economías y los precios al consumo en responder a las subidas de los tipos de interés. «La inflación muestra pocos indicios de remitir y, aunque la actividad se esté ralentizando, las economías siguen creciendo. Esto es comprensible dado que la política monetaria sigue siendo relativamente acomodaticia, a pesar de las recientes subidas de tipos, y las condiciones financieras siguen siendo fáciles. Sin embargo, los mercados están enfocados en el riesgo de un inminente colapso del crecimiento; y puede que nos estemos adelantando a los acontecimientos», explica.

Según sus valoraciones, incluso suponiendo que los bancos centrales suban los tipos con rapidez hasta alcanzar un nivel más neutro, se requiere cierto tiempo para que los efectos de este endurecimiento se proyecten en la economía. «Es posible que tengamos que esperar entre un año y 18 meses para que las subidas de tipos frenen realmente la demanda. Se producirá entonces otro retraso antes de que los precios al consumo respondan a esta ralentización. En consecuencia, la inflación podría superar los objetivos de los responsables políticos durante otros 10 o 15 meses incluso después de que el crecimiento se haya frenado, dice el experto», añade en este sentido.

Todo esto supone que los responsables de la fijación de los tipos estarían dispuestos a inducir una recesión con el fin de cumplir sus mandatos. Pero, en su opinión, se resistirán a someter a la economía a un sufrimiento excesivo. Por lo tanto, considera que la inflación será más alta de lo que muchos esperan en los próximos dos años, con importantes implicaciones para los precios de los activos.

Según defiende Blanqué, en los mercados de renta fija, esto significará rendimientos aún más altos. «Aunque la preocupación por la recesión se ha agudizado recientemente, las perspectivas de crecimiento sólo pueden ser el motor dominante de la renta fija si la inflación está estática. Dado que no será el caso, los rendimientos aumentarán. Tomemos, por ejemplo, el bono gubernamental estadounidense de referencia a 10 años. Supongamos que su rendimiento puede descomponerse en dos componentes básicos: la media a 10 años del crecimiento nominal de Estados Unidos y una prima de riesgo. Esa tasa de crecimiento nominal a largo plazo puede haber estado anteriormente en torno al 4%, la suma de un crecimiento real del 2% y una inflación de aproximadamente el 2%. Por lo tanto, no nos sorprendería ver que el rendimiento del Tesoro a 10 años suba al 4% o más. Mientras se produce este proceso de ajuste, la flexibilidad en la gestión de la duración será el nombre del juego», argumenta

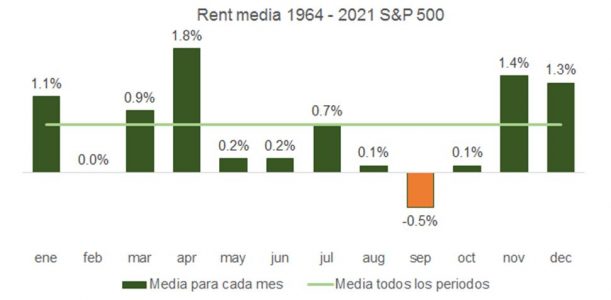

Parta el experto, unas tasas de inflación medias más elevadas también podrían pesar en los mercados bursátiles: «La relación precio-beneficio del S&P 500 podría bajar uno o dos puntos más, lo que implica otro descenso del 10% al 15% en el propio índice. El aumento de los costes de los préstamos y la caída del valor de las acciones suponen un riesgo para las empresas que han contraído enormes cantidades de deuda en los últimos años. Sin embargo, el crédito de alta calidad se ha ajustado más rápidamente que la renta variable al cambio de perspectivas, y puede ser menos vulnerable».

Por último, señala que los mercados emergentes presentan un panorama ligeramente diferente. «Los bancos centrales de muchos de estos países respondieron más rápidamente a la aceleración de la inflación que sus homólogos de los mercados desarrollados. El endurecimiento de su política monetaria podría estar llegando a su fin, y algunos de ellos ofrecen atractivos tipos de interés ajustados a la inflación», afirma.

Considera que estas oportunidades, junto con los activos reales y los bonos ajustados a la inflación, pueden ser atractivas para los inversores que buscan construir carteras capaces de resistir los estragos de la inflación, defiende. «El timing, como siempre, será crucial. Y acertar dependerá de prestar atención a la evolución económica», concluye Blanqué.