Con el objeto de avanzar hacia un funcionamiento más sustentable de las operaciones de Santander Chile, a fines de 2021 se anunció la construcción de seis plantas solares que permitirán inyectar en la red eléctrica nacional unos 3.600 MWh por año, equivalentes al consumo de 72 oficinas del banco, anunció la entidad en un comunicado.

“Actualmente, las centrales de energía solar presentan un importante estado de avance, lo que permitirá, entre el último trimestre de 2022 y el primer trimestre de 2023, puedan entrar en operación las plantas que estarán ubicadas en las regiones de Coquimbo, Valparaíso, Metropolitana y del Maule. Se espera que la primera central que entre en funcionamiento sea la de Santa María, en Valparaíso, para noviembre de este año”.

Este avance se ha logrado gracias a un acuerdo con Gasco Luz, Four Trees Capital y, recientemente, con Levering Energy Solutions SpA, a través de contratos de arriendo a 10 años de estas centrales y que involucrarán un pago anual de unos 360.000 dólares por parte de Banco Santander.

“Gracias a esta acción, Santander Chile se convertirá en el primer banco del país en tener este tipo de compensación energética, ya que toda la carga de electricidad que se inyecte a la red será reconocida como consumo de energía de fuentes de Energías Renovables No Convencionales (ERNC) por parte del Banco. Esta acción permitirá reducir la huella de carbono de la institución en 1.500 toneladas CO2 por año”, anunció la empresa.

“Vemos con entusiasmo cómo la construcción de las plantas solares que permitirán compensar el consumo energético del Banco avanzan a paso firme. Este será un gran hito para la industria, porque podrá marcar la pauta respecto a lo que se viene en materia de aporte y preocupación por el medioambiente de parte de las grandes empresas chilenas”, comentó el gerente de Servicios de Banco Santander, Rafael Barbudo.

Con el levantamiento de estas centrales de energía solar, el Banco se pone en línea con uno de los compromisos fijados por el grupo Santander a nivel global, para contribuir a los Objetivos de Desarrollo Sostenible, impulsados por las Naciones Unidas. Santander se puso como propósito que para el año 2025, el 100% de la energía que utilicen provenga de fuentes renovables.

La rama de asset management del chileno BancoEstado, BancoEstado AGF, anunció el nombramiento de Luca Restuccia como su nuevo gerente de Inversiones y Productos, a partir de la semana pasada.

Según informaron a través de un hecho esencial a la Comisión para el Mercado Financiero (CMF), el ejecutivo cuenta con más de 20 años de experiencia en el mercado financiero global en inversiones, productos y administración de empresas. Esto incluye cargos tanto en Asia, como en Europa y América Latina.

Restuccia está ligado a la firma global que tiene una participación importante en la firma de matriz estatal: BNP Paribas.

Según documentos enviados por la firma al regulador mexicano, el profesional se unió al Grupo BNP en 2002, donde ha ocupado diversos cargos. Esto incluye el cargo de director de Administración para Latinoamerica y EMEA en BNP Asset Management, donde fue nombrado en junio de 2017.

El ejecutivo es egresado de la carrera de Economía de la Universidad de Nápoles Parthenope y cuenta con una maestría en Finanzas Internacionales de la Universidad de Pavia.

BNP Paribas ingresó a la propiedad de BancoEstado AGF en enero de 2009, cuando las controladoras de la gestora de fondos chilena le vendieron 4.999 acciones de la compañía, equivalente al 49,99% de la firma.

El alza en la inflación, las y la fortaleza del dólar está impactando la solvencia de

muchos emisores soberanos. En un contexto en que los niveles de deuda están aumentando a escala global, el Instituto de Finanzas Internacionales (IIF, por su sigla en inglés) advierte que los

mercados emergentes están cada vez más vulnerables.

“Con la inflación al alza y la fortaleza del dólar socavando la solvencia de muchos

emisores soberanos, las diferencias en el acceso a los mercados se ha vuelto más

pronunciada”, indicó la entidad en un informe reciente.

En esa línea, la entidad comentó que, a medida que los mercados más desarrollados

suben las tasas de interés para controlar las presiones inflacionarias, los spreads de

bonos en dólares de los emisores high-yield ya han sobrepasados los niveles que se

vieron en el punto álgido de la crisis del COVID-19.

En contraste, el aumento de los spreads ha sido más limitado para los emisores de

grado de inversión.

“Mirando a los volúmenes de emisiones, los soberanos emergentes han levantado

alrededor de 60.000 millones de dólares de los mercados Eurobond desde el inicio del

año”, señaló el IIF, comparado con los más de 105.000 millones de dólares emitidos en

el mismo período del año pasado.

“Aunque mucha de esta oferta de eurobonos viene de soberanos de grado de

inversión, la emisión generalizada ha sido más débil, a medida que los costos de

financiamientos más altos impactaron el apetito de los emisores de recurrir a los

mercados de bonos internacional”, indicó la entidad en su reporte.

En esa línea, comentaron que las vulnerabilidades de deuda elevadas ya han obligado

a un puñado de emisores high-yield a buscar el apoyo del Fondo Monetario

Internacional (FMI), incluyendo a Sri Lanka y Ghana.

Mayor rotación, remuneraciones más altas y dificultades para encontrar perfiles tecnológicos: la industria financiera latinoamericana se enfrenta a los mismos problemas de gestión de talento que el resto del mundo, y por ello Credicorp Capital está implementando estrategias para adaptarse al nuevo entorno, como explicó a Funds Society Úrsula Álvarez, gerente corporativa de Gestión del Talento del Grupo Credicorp.

Una larga lista de desafíos

“La tecnología está transformando de manera profunda la industria financiera y genera un impacto importante en la gestión de personas. En consecuencia, el perfil de los colaboradores en esta industria está cambiando con mucha rapidez. Los equipos de tecnología han pasado de estar en el back del negocio para desempeñar hoy un rol clave dentro de las estrategias de los negocios. Sin duda, cada vez es más necesario reclutar perfiles digitales y este tipo de talento, en la actualidad, es sumamente escaso. Existe un alto nivel de competencia para atraer a los mejores”, explica la gerente.

“Ante la escasez de talento, una tendencia que se observa en las organizaciones es la implementación de programas de reskilling y upskilling para cerrar las brechas entre los equipos de las compañías financieras. Somos conscientes de que la transformación digital, que está vinculada principalmente con las personas y no con la tecnología, promueve un cambio de mindset. En esa línea, es muy importante diseñar e implementar una estrategia de talento, que le permita a la empresa contratar y capacitar a las personas idóneas para obtener el máximo provecho a las tecnologías”, añade.

La tendencia es global y no propia de Latinoamérica, explican desde la empresa.

“Lo que vemos en Credicorp, que opera en Perú, Chile, Colombia, Bolivia, Panamá y Miami, es que los perfiles de talento están cambiando de manera importante y necesitamos ser muy ágiles, anticiparnos y adaptarnos de manera constante a esta nueva realidad. Hoy los mejores talentos, en particular los perfiles tech y digitales, tienen la opción de escoger dónde y para quién quieren trabajar. El trabajo remoto ha generado que muchas empresas de Estados Unidos recluten en los países de la región”, señala Úrsula Álvarez

La responsable cita el Edelman Trust Barometer 2021, según el cual, seis de cada 10 personas que cambian de trabajo buscan un mejor alineamiento entre sus propios valores y los de su empleador.

Las estrategias del Grupo Credicorp para atraer y mantener el talento

Formar un nuevo perfil de líderes, generar pertenencia en los empleados, estrategias que sucesión corporativa… en Credicorp se están aplicando varias estrategias para potencial el talento.

“En la actualidad ha cobrado mucha relevancia fortalecer el rol del líder, quien debe estar preparado para dirigir equipos en un entorno cada vez más digital y ágil, que pasa por cambios acelerados e incertidumbre. En esta línea, en Credicorp hemos desarrollado un modelo de liderazgo potente que refleja todas las habilidades que buscamos hoy en nuestros líderes desde la valentía, el autoconocimiento, la empatía, la capacidad de conectar, de inspirar y motivar a los demás desde un propósito. Buscamos también líderes que sean capaces de hacer que las cosas sucedan, ejecutando sin perder de vista la visión de largo plazo, que puedan desafiar el status quo y asumir retos considerando los riesgos. Nuestros líderes son cercanos a sus equipos, los acompañan en su desarrollo profesional y promuevan una cultura equitativa, justa, diversa e inclusiva”, señala la responsable.

La empresa proporciona a sus talentos un acompañamiento que no dudan que calificar de “boutique” y que incluye una estrategia de sucesión corporativa.

“Se trata de un modelo de clase mundial, que pocas organizaciones tienen.Nuestra propuesta de valor es integral, pues abarca cuatro frentes 1) Atracción y onboarding, 2) cultura y liderazgo, 3) desarrollo de talento y sucesión y 4) gestión de la compensación ejecutiva. Una de nuestras principales metas del equipo de Talento Corporativo de Credicorp es asegurar la continuidad operativa del grupo y por ello hemos venido trabajando por varios años en una estrategia de sucesión corporativa. Actualmente el 85% de las posiciones ejecutivas del grupo cuenta con un sucesor identificado y nos hemos propuesto llegar a contar con el 100% de las posiciones cubiertas”, explica Úrsula Álvarez.

Trabajo remoto, inclusión y esquema salarial

Los empleados de Credicorp Capital trabajan actualmente en un modelo híbrido que mezcla jornadas en casa y algunos días presenciales por semana.

“Asimismo, a raíz de la pandemia hemos empezado a contratar a personas que trabajan desde el extranjero de manera 100% remota y sin duda esto va a continuar. Ello nos permite ampliar nuestro pool de talento y poder contratar a nuevos colaboradores con un nivel de seniority y de expertise alto”, explica la ejecutiva.

La equidad de género es una prioridad de la compañía. Así, actualmente el 58% del total de colaboradores de Credicorp son mujeres; cerca del 30% de los puestos de dirección son mujeres y en el 73% de los puestos de dirección, cuentan por lo menos con una mujer identificada como sucesora.

La escala salarial busca promover la transparencia: “En Credicorp la gestión de compensaciones tiene por objetivo asegurar nuestra competitividad externa, cuidar y mantener la equidad interna y promover la transparencia. Por lo tanto, las políticas, lineamientos, metodologías y prácticas generales de compensaciones están a disposición de todos nuestros colaboradores. En cuanto a la información salarial de cada colaborador, somos muy cuidadosos de la confidencialidad de la información por lo que ésta solo es conocida por el colaborador y su jefe directo”, concluye Úrsula Álvarez.

Cambios en la unidad de banca privada de Santander en Miami. Ricardo García Marqués se ha unido a Santander Private Banking International en Miami como director de trading y mercados de capitales.

Según adelanta Bloomberg, García Marqués se ha unido a la firma procedente de UBS Wealth Management, donde ha trabajado los últimos 19 años en varias posiciones, y durante los últimos como responsable de productos estructurados.

Singular Bank ha comprado el negocio de banca privada de UBS en España, y debido a esta operación se están produciendo numerosos movimientos en el sector.

La semana, que venía cargada de noticias macro, empezó con buen pie. Son varios los factores que han diluido temporalmente el escepticismo y la cautela de los inversores como, por ejemplo, los prometedores -aunque también anticipados- resultados de la encuesta de la Fed de Nueva York, que muestran un retroceso en las expectativas de inflación de un 6,2% a un 5,7% a tres años y de un 3,2% a un 2,8% a un año.

También influyen el éxito de la contraofensiva militar ucraniana, el optimismo despertado por los fuertes pedidos para los nuevos productos que Apple presentó hace unos días (iPhone 14, nuevo iWatch o versión mejorada de sus AirPods Pro), que se interpretan como un indicio de un consumidor más resiliente a pesar de la pérdida de poder adquisitivo, así como el esperanzador tono que ha acompañado a las presentaciones recientes de empresas como American Express AT&T, Uber o la de Bank of America en las conferencias organizadas por Barclays y que, como en el caso de Apple, también apuntan hacia una recuperación de la confianza.

Las cosas se torcieron el martes con la publicación del IPC de agosto, que no solo mostraba un repunte en el índice subyacente (desde 5,9% en julio a 6,3%), sino que ponía en duda la teoría de un pico en inflación, así como en intensidad de subidas de tipos. Además, la bolsa experimentó la sesión más bajista desde 2020 acompañada por el reajuste de expectativas respecto a los planes de la Fed. Este último, sumado al IPC, se vio afectado por la publicación del informe de perspectivas para el mercado laboral de Manpower, que apunta a inercia positiva en contrataciones a lo largo del cuarto trimestre.

La curva de futuros ha pasado a descontar un pico en fed funds para este ciclo de cerca del 4,5% y comienza a contemplar la posibilidad de una subida de más del 0,75% el próximo día 21. Así, el rendimiento del bono 10 años repuntaba hasta 3,43%, acercándose a los máximos de junio.

No obstante, el fondo macro hoy difiere del observado antes del verano. Las expectativas de inflación (breakeven 2 años entonces en 4,4% y hoy en 2,5%), el precio del petróleo (WTI en 123 dólares hace 3 meses y cotizando hoy a 88 dólares) o la fortaleza del dólar, apuntan a que en esta ocasión la debilidad en precio del bono tesoro se justifica por un aumento en tipos reales.

Con los inversores contemplando tipos próximos al 4,5% en marzo de 2023 y el progresivo efecto de las subidas instrumentadas los últimos 6 meses (que será más evidente hacia el primer trimestre de 2023) sobre consumo e inversión (como adelanta el Banco Mundial en su último informe), el riesgo en TIRes es cada vez más a la baja y menos al alza. Adicionalmente, la historia demuestra que los periodos que combinan fortaleza del dólar e incrementos en rentabilidad del bono tesoro no son sostenibles. En algún momento el billete verde dejará de subir al hacerse más aparente su efecto restrictivo sobre el crecimiento económico global, lo que obligará a las autoridades a ajustar sus planes en materia de política monetaria.

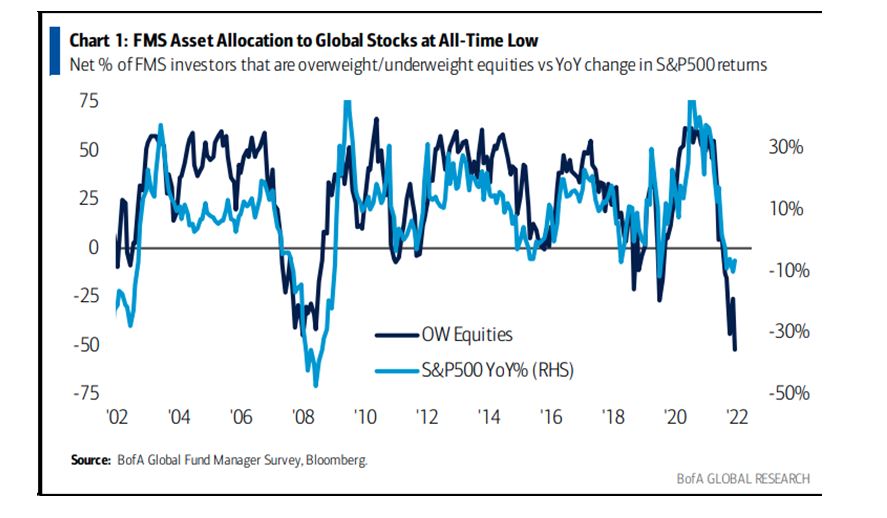

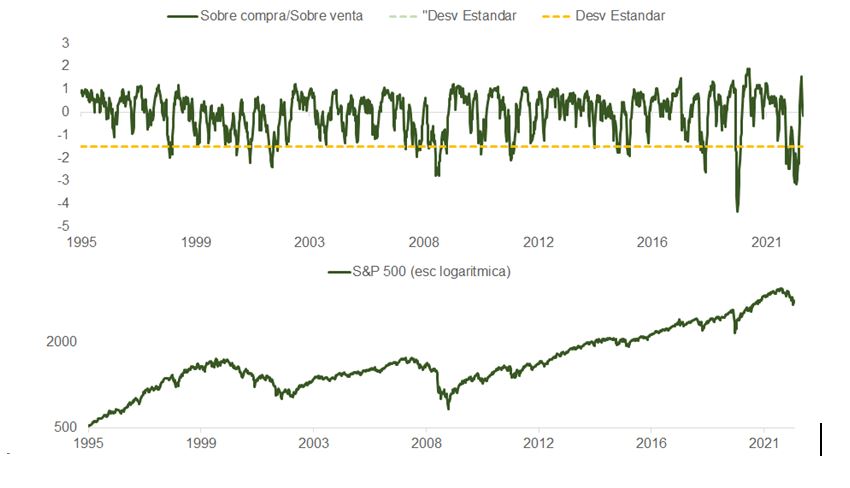

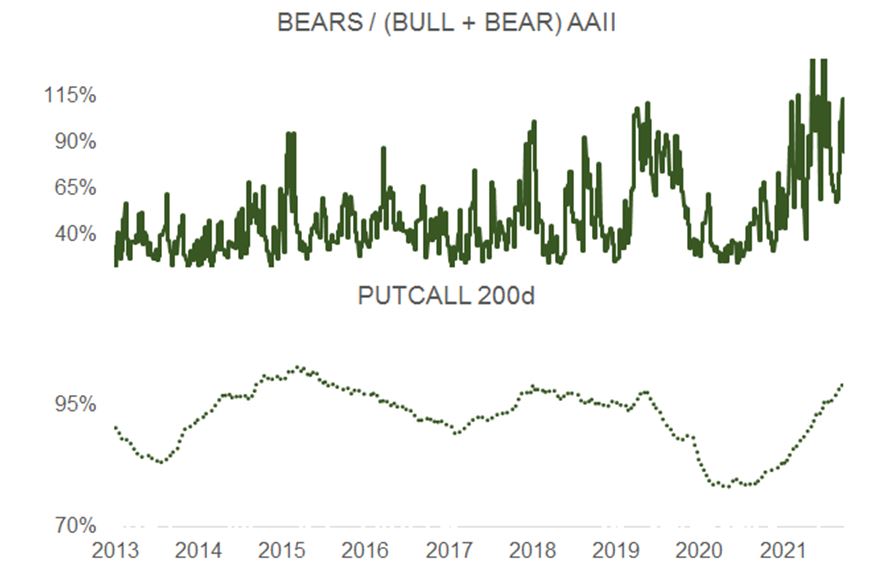

A pesar de la caída acumulada de los últimos cinco días, que tan solo ha retrocedido las ganancias de la semana anterior, el mercado no está en sobreventa, aunque sí ha depurado la sobrecompra en la que operaba en agosto. No obstante, el sentimiento es francamente negativo y el posicionamiento muy conservador. Algunos ejemplos son la última entrega de la encuesta entre gestores de fondos confeccionada por Bank of America y Merrill Lynch, que sitúa la infraponderación de los participantes en el sondeo en mínimos, el porcentaje de bajistas en la encuesta AAII de inversores minoristas estadounidenses que ha repuntado bruscamente, las primas pagadas por grandes instituciones para proteger sus carteras que se ha disparado y la media de 200 días sobre el ratio put/call que está en máximos de 10 años.

Esto significa que la volatilidad se mantendrá elevada y los movimientos al alza y a la baja, al sucederse datos macro que alimenten la esperanza con otros más preocupantes, serán más acentuados. Dos catalizadores que podrían revertir el pesimismo son el anuncio de un alto al fuego en Ucrania derivado del éxito de la contraofensiva de Zelensky, y la relajación de la campaña de “tolerancia cero” en China, que será más factible si el país finalmente decide comprar vacunas mRNA a Moderna, aunque improbable antes del 20º Congreso del Partido.

El mercado ha iniciado el proceso de búsqueda de un mínimo. Las expectativas de crecimiento en beneficios por acción (BPA) se han moderado para 2022, pero aún se antojan excesivamente optimistas si finalmente las subidas de tipos abocan a las economías estadounidense y europeas a la recesión. Un aumento de 15% en BPA en 2023 (desde 210 a 241 dólares en diciembre del próximo año) parece elevado incluso en el ámbito de un aterrizaje suave con cifras de PIB ligeramente inferiores al potencial de largo plazo. A corto plazo lo más probable es que los márgenes se compriman y que, en un entorno de demanda a la baja, los beneficios empresariales se vean afectados por el apalancamiento operativo. Esta semana, cíclicas como Nucor, Fedex o GE han anunciado guías por debajo de las proyecciones del consenso de analistas.

El impacto de los recortes en BPA se vería compensado parcialmente por unos tipos que podrían empezar a moderarse. La prima de riesgo en bolsa se ha comprimido por el aumento en TIRes a pesar de las caídas en mercados de acciones y una mayor evidencia de ralentización económica actuaría de contrapeso.

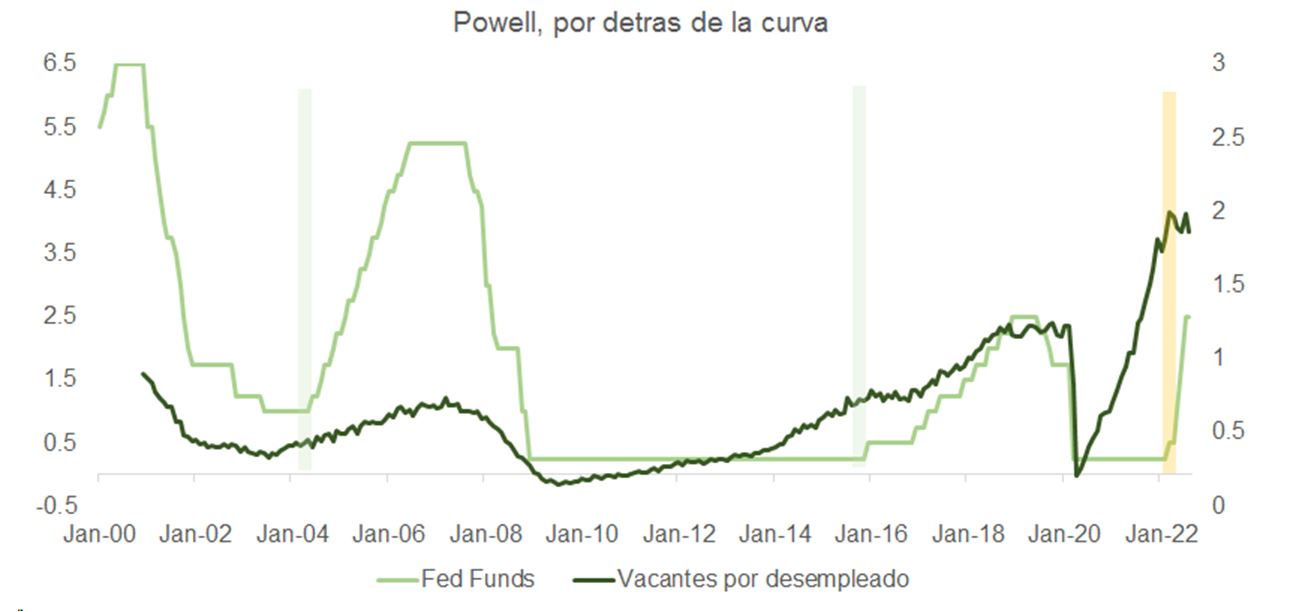

En cualquier caso, y ante la incertidumbre que plantea la trayectoria de tipos que se aclarará algo más con la actualización del mapa de puntos el próximo día 21, lo recomendable es actuar con cautela manteniendo una aproximación conservadora a la gestión. Sobre todo, teniendo en cuenta que la Fed está detrás de la curva y que, aunque la inflación debería remitir los próximos meses, no está tan claro que el retorno al objetivo del 2% vaya a ser lineal. Recordemos además que el drenaje de su balance se duplica hasta los 95.000 millones de dólares al mes en octubre y que nos aproximamos a las elecciones de noviembre en EE. UU., que podrían resultar en una administración más austera.

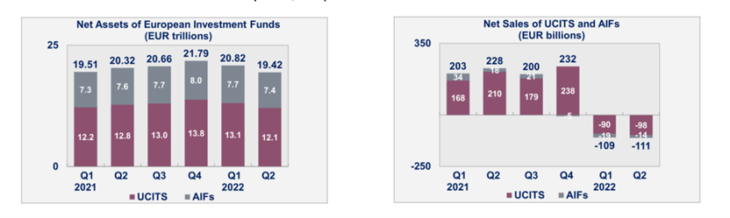

Los activos netos en fondos UCITS y FIAs disminuyeron un 6,7% durante el segundo trimestre del año. En concreto, el patrimonio en vehículos europeos cayó un 7,9% y un 4,7% en el caso de los fondos FIAs, según los últimos datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama).

“Estos descensos se explican por la continuación de la guerra en Ucrania, el aumento de la inflación, el endurecimiento de la política monetaria y el consiguiente grado excepcionalmente alto de incertidumbres y riesgos para el crecimiento económico”, explican desde Efama.

Los datos muestran que los fondos UCITS y los FIAs registraron 111.000 millones de euros de salidas netas, un nivel cercano al del primer trimestre de 2022. “Durante el primer semestre de 2022, las salidas netas totales de los UCITS y los FIAs ascendieron a 220.000 millones de euros. Las salidas netas de los UCITS ascendieron a 98.000 millones de euros en el segundo trimestre de 2022, frente a los 90.000 millones de euros del primer trimestre de 2022. Los FIAs registraron salidas netas de 14.000 millones de euros en el trimestre, frente a los 19.000 millones de euros del primer trimestre de 2022”, señalan.

En opinión de Bernard Delbecque, director senior de Economía y Análisis de Efama, “el aumento de la inflación, el endurecimiento de la política monetaria, la invasión de Ucrania por parte de Rusia y los riesgos resultantes para el crecimiento económico han contribuido a que las ventas netas de los fondos UCITS a largo plazo se vuelvan negativas en el segundo trimestre de 2022, por valor de 82.000 millones de euros. Esto representa sólo el 0,7% de los activos totales, lo que demuestra que los inversores parecen resistir ante el grado excepcionalmente alto de incertidumbre que rodea a la economía mundial”.

Según muestran los datos de Efama, los fondos UCITS a largo plazo sufrieron una inversión de las ventas netas, pasando de unos flujos netos de entradas de 29.000 millones de euros en el primer trimestre a registrar salidas netas de 82.000 millones de euros en el segundo. “Las salidas netas de los fondos de renta fija de los UCITS aumentaron hasta los 63.000 millones de euros, frente a los 50.000 millones del primer trimestre de 2022, debido al aumento de las tasas de inflación y al cambio de orientación de la política monetaria hacia unos tipos de interés más altos”, matizan desde la organización sectorial.

Llama la atención que, por primera vez desde el primer trimestre de 2020, los fondos europeos de renta variable registraron salidas netas (17.000 millones de euros), mientras que, por su parte, las ventas netas de los fondos multiactivos de los cayeron de 56.000 millones de euros a casi cero. Por su parte, los fondos del mercado monetario sufrieron salidas netas mucho menores que en el primer trimestre de 2022, en concreto, de 16 000 millones de euros, frente a 119.000 millones de euros.

Respecto al patrimonio de los fondos FIAs, desde Efama indican que cayó un 4,7% en el segundo trimestre de 2022, con salidas netas que alcanzaron los 14.000 millones de euros, frente a los 19.000 millones del primer trimestre de 2022.

En términos generales, Efama avisa de que la demanda de fondos de inversión por parte de los hogares europeos se redujo en el primer trimestre de 2022, pero siguió siendo positiva, “muy probablemente debido a la demanda sostenida en enero y febrero, antes de la invasión rusa de Ucrania”. En este sentido explica que tras cuatro trimestres de adquisiciones netas de fondos por parte de los hogares europeos por encima de los 50.000 millones de euros, las adquisiciones netas disminuyeron a 21.000 millones de euros. “Los otros tipos principales de inversores de fondos europeos (aseguradoras, fondos de pensiones y otros intermediarios financieros) registraron salidas netas durante el primer trimestre de 2022”, concluyen.

Tikehau Capital e iCapital®, la plataforma global de tecnología financiera enfocada a la inversión alternativa, se han asociado para aumentar el acceso de los gestores de patrimonio a las oportunidades de inversión en el mercado privado de Tikehau Capital.

Según han explicado, a través de la asociación, Tikehau Capital lanzará un mercado personalizado impulsado por la tecnología de iCapital para ofrecer el conjunto de ofertas alternativas de Tikehau Capital a los gestores de patrimonio y a sus clientes de alto patrimonio en la región EMEA.

Inicialmente, la solución digital proporcionará a los gestores de patrimonio acceso a inversiones alternativas a las que generalmente solo tienen acceso los inversores institucionales. “Incluye la segunda edición de la estrategia de valor añadido inmobiliario impulsada por el impacto de Tikehau Capital, y la tercera edición de la estrategia de oportunidades especiales de Tikehau Capital, que permite a los inversores aprovechar las oportunidades de crédito a través de los ciclos del mercado y la dislocación del crédito”, matizan desde la gestora.

La compañía destaca que, “mientras que los inversores institucionales han tenido durante mucho tiempo acceso a las oportunidades de inversión alternativa, los inversores de alto patrimonio y sus asesores se han enfrentado históricamente a barreras significativas como los altos mínimos de inversión y las dificultades para acceder a los gestores de activos de primer nivel”.

Por este motivo, la gestora ha puesto en valor que la tecnología de iCapital automatiza el proceso de suscripción, proporciona transparencia en cada paso del proceso de inversión e integra perfectamente el rendimiento y la información para las inversiones alternativas en una plataforma digital de extremo a extremo, mejorando significativamente la eficiencia y la experiencia del cliente de la inversión alternativa.

“Estamos encantados de asociarnos con iCapital, la plataforma líder en el mercado de la inversión alternativa para el sector de la gestión de activos. Esta asociación estratégica es un paso clave para Tikehau Capital, que nos permite ampliar nuestra base de inversores y ofrecerles soluciones a través de múltiples clases de activos», ha señalado Antoine Flamarion, cofundador de Tikehau Capital.

Por su parte, Mathieu Chabran, cofundador de Tikehau Capital, ha añadido: “Creemos que la tendencia de los inversores minoristas a buscar fuentes alternativas de rentabilidad que puedan ofrecer diversificación respecto a los mercados tradicionales será una fuerza de cambio significativa, y es importante que Tikehau Capital aborde esta tendencia y aumente el acceso de los gestores de patrimonio a las oportunidades de inversión en el mercado privado”.

En este sentido, Vincent Archimbaud, responsable de Wholesale Europe de Tikehau Capital, ha querido recordar que los gestores de patrimonio que trabajan con inversores particulares se fijan cada vez más en los mercados privados para generar potencialmente una alta rentabilidad ajustada al riesgo con la diversificación de la cartera. “Creemos que las dos estrategias de Tikehau Capital que se distribuirán en la plataforma están especialmente adaptadas al contexto económico actual y satisfarán la demanda de los inversores”, ha añadido.

Desde iCapital®, Lawrence Calcano, presidente y consejero delegado de la firma, ha comentado: “El día de hoy marca otro hito importante en nuestra expansión global, y estamos muy contentos de asociarnos con Tikehau Capital, un gestor de activos alternativos muy respetado, para ofrecer a los gestores de patrimonio de la región EMEA y a sus clientes oportunidades de inversión en el mercado privado de calidad institucional”.

Para concluir, Marco Bizzozero, director de Internacional de iCapital®, ha comentado: “La creación de riqueza se produce cada vez más fuera de los mercados públicos. Estamos encantados de apoyar a Tikehau Capital en su ambición de ofrecer a los bancos y gestores de patrimonio de toda la región EMEA un mayor acceso a las oportunidades de crecimiento y diversificación que los mercados privados pueden ofrecer a las carteras de los clientes», comentó”.

El crecimiento global ha ido perdiendo impulso y se espera que continúe desacelerándose, en parte, por la lucha de los bancos centrales para frenar la inflación y por el impacto de los eventos geopolíticos. “La preocupación por la recesión se ha ido acumulando debido a unas condiciones financieras más estrictas, elevados precios en los alimentos y la energía y los continuos problemas de suministro”, advierten desde Loomis Sayles.

Para empezar, en el horizonte se observan más nubarrones que soles. Es más, los analistas consideran que el “subidón” del verano fue algo breve y puntual. “El repunte del mercado de valores, bastante impresionante durante un tiempo, ha sido más bien optimista ante el entorno extremadamente difícil que esperamos durante al menos los próximos doce meses. En particular, las expectativas de los mercados de que los bancos centrales abandonarían su senda de subida de tipos ya en 2023 y empezarían a recortarlos de nuevo es, en nuestra opinión, bastante improbable”, afirma Stefan Kreuzkamp, Chief Investment Officer para DWS.

Según Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer, el punto de partida es claro: el rally del verano ha llegado a su fin. En su opinión, la reciente acción del mercado a ambos lados del Atlántico se vio facilitada por los comentarios de los bancos centrales en su reunión anual de Jackson Hole a finales de agosto. “Ha quedado inequívocamente claro que la misión de restaurar la estabilidad de los precios en el mundo occidental está lejos de haber terminado. En esta coyuntura, los participantes en los mercados financieros se enfrentan a un esfuerzo coordinado de los principales bancos centrales para endurecer la política monetaria, excluyendo al Banco Popular de China y al Banco de Japón. En lo que respecta a Estados Unidos, el presidente de la Reserva Federal, Jerome Powell, reafirmó el objetivo general de la Fed de volver a situar la inflación en su objetivo del 2%, sin que ello suponga un debilitamiento de la economía o un mayor sufrimiento para los hogares y las empresas”, afirma Bonzon.

De hecho, los expertos de las firmas de inversión señalan que una vez aclaradas las directrices de los bancos centrales y si la inflación disminuye en los próximos meses, el entorno será especialmente propicio para un mercado alcista sólido. Esta visión permitiría ser optimista a medio plazo, pero no abandonar la prudencia porque, según Benjamin Melman, CIO Global, Edmond de Rothschild Asset Management, por tres razones clave.

“En primer lugar, los tipos de interés a corto plazo se han tenido en cuenta en los mensajes de Jackson Hole de forma bastante eficaz, pero quizá no del todo. Los mercados podrían seguir sufriendo correcciones, ya que la percepción de una política monetaria restrictiva duradera podría aumentar la probabilidad de una recesión para los inversores. En segundo lugar, el endurecimiento cuantitativo de la Fed, cuyos efectos no están claros, pero sí son potencialmente negativos para los mercados, verá duplicada su intensidad durante las próximas semanas. En tercer lugar, entramos en una fase de revisiones a la baja de las previsiones de beneficios”, explica Melman.

La inflación y asignación de activos

Según indican los análisis de las gestoras, la inflación sigue siendo el factor que más pesa en el entorno económico y de mercado. Aunque se espera que se estabilice, coinciden en que debería permanecer alta. En opinión de Jean Boivin, director del Instituto de Inversión de BlackRock, y Alex Brazier, subdirector, los banqueros centrales parecen estar dispuestos a sacrificar la economía para evitar cualquier riesgo de desanclaje de las expectativas de inflación.

“Parece que no están dispuestos a reconocer que subir la inflación para reducirla perjudicará el crecimiento. Estimamos que reducir rápidamente la inflación hasta su objetivo provocaría una profunda recesión en EE.UU., con un impacto de hasta el 2% en el crecimiento y 3 millones de parados más, y una recesión aún más profunda en Europa. Este es el entorno económico más difícil de afrontar en medio siglo, incluso más que la crisis financiera. Acabar con la economía ahora sería un paso innecesario si las expectativas de inflación siguen ancladas. Pero también podría resultar menos costoso que lo que se necesitaría si las expectativas de inflación se desanclaran”, apuntan los expertos de BlackRock.

Por su parte, Krezkamp reconoce que han tenido que revisar sus previsiones de crecimiento económico para 2023 a la baja para casi todas las regiones. Ante este contexto y reflexiones, ¿qué asignación de activos están defendiendo las gestoras? “La renta variable difícilmente podrá ofrecer más de un dígito de rentabilidad. La gestión activa y la selección de valores deberían ser mucho más prometedoras que el seguimiento de índices. Estamos experimentando una nueva realidad: la preservación del capital está a la orden del día. La renta variable debería seguir siendo el mejor medio para lograr este objetivo”.

En este contexto, Philipp E. Bärtschi, director de Inversiones de J. Safra Sarasin Sustainable AM, apunta que los mercados financieros deben tener presente la famosa máxima «no luches contra la Fed». Pues explica que, a diferencia de décadas anteriores, esta vez la Fed no estará dispuesta a apoyar a los mercados ante unas tasas de inflación que, si bien están disminuyendo, es probable que sigan siendo incómodamente altas en un futuro próximo, incluso si el crecimiento se ralentiza.

“El panorama general sugiere que se mantenga un posicionamiento prudente de la cartera de inversión bajo consideraciones de riesgo. Seguimos infraponderados en renta variable, con preferencia por los segmentos defensivos. Es probable que esta clase de activos siga bajo presión, tanto por el lado de las valoraciones, debido a la política monetaria restrictiva, como por el de las expectativas de beneficios, debido al fuerte aumento de los costes de los insumos. Seguimos sobreponderados en efectivo para poder aprovechar con flexibilidad las oportunidades que surjan”, afirma Bärtschi.

Y añade respecto a la renta fija: “El perfil de riesgo/rentabilidad de los bonos ha mejorado significativamente como resultado de la subida de los tipos de interés. Sin embargo, es probable que los bonos corporativos, especialmente en el extremo inferior del espectro de calificación, sigan bajo presión en un entorno de crecimiento económico más débil. Preferimos la deuda pública y los bonos corporativos con alta calificación crediticia. Mantenemos una ligera sobreponderación en inversiones alternativas, como los bonos catástrofe, debido a su baja correlación con las inversiones tradicionales y, por tanto, a sus características positivas de diversificación”.

Desde Generali Investments consideran que el posicionamiento de los inversores sigue siendo muy bajista y todavía deja margen para determinados rebotes del mercado. “Sin embargo, las estimaciones de beneficios, que se han visto afectadas por una buena temporada de presentación de resultados en el segundo trimestre, siguen enfrentándose a fuertes vientos en contra debido a la intensificación de la crisis energética y la recesión en Europa. Los consumidores estarán cada vez menos dispuestos a compensar la escasa renta real disponible recurriendo al exceso de ahorro de la pandemia”, explica Thomas Hempell, Jefe de análisis macro y de mercado en Generali Investments, poniendo una visión optimista.

Sin embargo, Hempel también apuesta por la cautela: “El balance de riesgos de las perspectivas macroeconómicas se mantiene en el lado adverso. Mantenemos una infraponderación en los segmentos más arriesgados de la cartera (renta variable, crédito high yield), mientras que prevemos una mayor resistencia en el crédito investment grade. En cuanto a la deuda pública, evitamos las posiciones de mayor duración (marginalmente cortas). Preferimos los bonos europeos centrales a los del sur de Europa, dada la postura más estricta del BCE y las incertidumbres políticas antes de las elecciones italianas. El dólar, en alza, está muy valorado en términos fundamentales, pero la desaceleración mundial y la aversión al riesgo pueden seguir beneficiando al billete verde desde el punto de vista táctico”.

Mirova, filial de Natixis Investment Managers especializada en inversiones sostenibles, ha ampliado el acceso de los inversores minoristas a su fondo de capital privado de impacto. Lanzado en 2021, el fondo Mirova Environment Acceleration Capital está calificado como un ELTIF (Fondo Europeo de Inversión a Largo Plazo, por sus siglas en inglés), lo que significa que es accesible a un mayor número de inversores, incluidos los minoristas.

Según recuerda la gestora, el fondo invierte en empresas que ofrecen soluciones y tecnologías innovadoras y sostenibles que contribuyen a la transición medioambiental y energética. Ahora, para proseguir su desarrollo en Francia y en Europa y responder a las nuevas expectativas de los clientes particulares, Mirova abre el acceso directo a una estrategia de inversión que hasta ahora sólo estaba disponible para los clientes institucionales.

El vehículo tiene un importe mínimo de inversión de 100.000 euros con un periodo de bloqueo de 10 a 12 años y ofrece una oportunidad a los inversores minoristas que buscan optimizar sus rendimientos a largo plazo e invertir en la economía real con un impacto positivo en el medio ambiente. Como fondo de tipo ELTIF., estará disponible para inversores profesionales y no profesionales elegibles en Europa. Desde la gestora ponen en valor que los ELTIFs se crearon para promover la financiación a largo plazo de la economía proporcionando capital a las empresas europeas que no cotizan en bolsa.

El fondo de capital para la aceleración del medio ambiente de Mirova está clasificado en el artículo 9 de la Sustainable Finance Disclosure Regulation (SFDR(4)) y su enfoque multitemático se basa en cinco temas principales: ciudades inteligentes, recursos naturales, agrotecnología, economía circular y energía limpia. Además, ha recibidola etiqueta GreenFin.

“Esta estrategia se ajusta a una visión práctica de la inversión de impacto: es decir, es lo suficientemente ambiciosa como para generar un impacto medioambiental significativo, combinado con un potencial de rendimiento financiero atractivo(5), al tiempo que mantiene un tamaño que permite desplegar el capital de Mirova con facilidad y rapidez. Al abrir nuestro fondo a los clientes privados, pretendemos participar en la democratización acelerada del capital privado”, destaca Marc Romano, director de Impact Private Equity Mirova.

Por su parte, Gad Amar, director de distribución para Europa Occidental de Natixis Investment Managers, ha añadido: “En un entorno de mercado incierto, es más importante que nunca apoyar a los inversores y ayudarles a alcanzar sus objetivos a largo plazo», afirma «Estamos encantados de ofrecer a nuestros clientes privados la experiencia de Mirova en el ámbito del capital privado de impacto, proporcionándoles acceso a una fuente de diversificación y de posibles rendimientos a largo plazo, al tiempo que les permite dar sentido a sus inversiones a través de una estrategia de impacto medioambiental”.

Por último, la gestora destaca que este vehículo tiene como objetivo proporcionar capital a compañías cuyas actividades se enfocan al cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) establecidos por Naciones Unidas para impulsar y desarrollar la innovación y las tecnologías. En concreto el fondo aspira a cubrir parte de la brecha de financiación, estimada en unos 2.5 billones de dólares al año y ya se han realizado cuatro inversiones.