La biotecnología sigue siendo uno de los sectores más ineficientes, con una alta dispersión entre acciones que genera un terreno fértil para los gestores activos. Desde 2009, la innovación ha impulsado un aumento del 100 % en nuevos medicamentos y terapias, mientras que la constante actividad de fusiones y adquisiciones y unas valoraciones cercanas a mínimos históricos configuran un entorno atractivo para los inversores.

Le invitamos a acompañarnos el próximo miércoles 22 de octubre de 2025 en nuestro webcast trimestral (Q3), con la participación de Andy Acker, gestor de Carteras, y Sean Carroll, gestor de Carteras de Clientes.

Durante la sesión, se abordará la evolución del entorno de mercado y cómo estamos aprovechando estas dinámicas. Además, se ofrecerá una actualización sobre el posicionamiento y el rendimiento reciente de la estrategia.

No se lo pierda, regístrese aquí para obtener información clave sobre el sector.

Para quienes no puedan asistir en directo, el webcast será grabado y estará disponible para todos los inscritos.

Traducción simultánea disponible en italiano, francés y alemán.

Foto cedidaManuel Franco Guardiola, miembro del área de Desarrollo de Negocio y Relaciones con Inversores de Metagestión.

Metagestión, gestora española independiente especializada en renta variable, ha incorporado a su equipo a Manuel Franco Guardiola, para reforzar el Área de Desarrollo de Negocio y Relaciones con Inversores. Según explican desde la firma, esta incorporación responde a su intención de fomentar el crecimiento del negocio entre el segmento institucional.

Franco Guardiola es graduado en Administración y Dirección de Empresas con Mención Internacional por la Universidad Pontificia de Comillas (ICADE) y Dublin City University (DCU). Inició su trayectoria en Beka Finance (Beka Credit) como analista en el área de Credit & Structuring, y más tarde se especializó en operaciones de comercio internacional de materias primas. Dispone de una amplia visión global de los mercados y una gran capacidad para trabajar con clientes institucionales.

“A través de la aportación de nuestra Propuesta Valor de gestión activa e independiente en renta variable, apoyada en el análisis fundamental, y en una selección de valores muy estricta, valores con potencial y de alta calidad, controlando en todo momento la exposición al riesgo para optimizar las inversiones de los partícipes”, indica Santiago Moro, director general de Metagestión SGIIC.

A través de esta estrategia de impulsar el crecimiento entre los clientes institucionales, “desde Metagestión SGIIC queremos extender las ventajas de nuestra propuesta valor hacia los clientes que requieren un estilo de gestión en renta variable que identifica las oportunidades con mayor potencial, al tiempo que controla el riesgo”, señala Santiago Moro, director general.

Así, según Santiago Moro “nuestro estilo de gestión se apoya en una estricta selección de compañías de calidad infravaloradas, que disponen de modelos de negocio sólidos, y se encuentran a precios atractivos. Empresas que pertenecen a una gran variedad de sectores y zonas geográficas”.

En el momento actual, los gestores de Metagestión “conservan un alto grado de liquidez en las carteras, para aprovechar las oportunidades con mayor recorrido alcista potencial que se presentan. El motivo, esperamos un entorno de mayor volatilidad, previendo un impacto no visto hasta ahora después de la subida de aranceles, y que afectará a la inflación. Además, vemos el mercado sobrevalorado, sobre todo el americano”, comenta Santiago Moro.

A tenor de las tensionesgeopolíticas y el descuento histórico de los mercados europeos, nuestra estrategia prioriza los líderes sectoriales capaces de generar un crecimiento duradero a lo largo de los ciclos. Europa sufre una paradoja chocante: en un momento en el que afronta retosestructurales (tensiones presupuestarias, conflictos, amenazas proteccionistas de EE. UU.), sus campeones industriales esgrimen bazas diferenciadoras, fundamentales excelentes y un descuento frente a los valores estadounidenses.

Un enfoque bottom-up selectivo basado en los industry shapers —esas empresas que dan forma a sus mercados en lugar de sufrirlos— permite identificar oportunidades de crecimientosostenible. Estos líderes mantienen tasas de crecimiento orgánico superiores al 5 % y rentabilidades sobre el capital empleado (ROCE) que superan regularmente el 15 %, incluso en la parte baja del ciclo. Esta resistencia estructural justifica una prima de valoración que el mercado todavía no reconoce plenamente.

Líderes insoslayables

Europa ostenta posiciones clave en la cadena de valor del sectortecnológico mundial. ASML es un caso paradigmático: esta empresa es actualmente el único proveedor mundial de máquinas de litografía EUV, tecnología imprescindible para fabricar semiconductores avanzados. Infineon se impone en los semiconductores de potencia, esenciales para la electrificación. Otros campeones son Capgemini (número dos mundial en servicios informáticos), SAP y Amadeus.

El lujo, rasgo distintivo europeo

El lujo es el equivalente europeo de los Siete Magníficos estadounidenses. Hermès, LVMH, Ferrari, Richemont o Kering cuentan con atributos imposibles de replicar y aúnan crecimientos de dos dígitos y un poder de fijación de precios excepcional. A estos buques insignia del lujo se suman gigantes del consumo discrecional con cualidades igualmente innegables, como L’Oreal, EssilorLuxottica o Inditex. Las casas Hermès y Ferrari justifican unas valoraciones superiores por su capacidad única para gestionar lo escaso, protegiendo al mismo tiempo sus márgenes incluso en periodos de inflación.

El renacimiento del sector bancario y asegurador

La transformación del sector financiero europeo brinda otra oportunidad. Tras años de reestructuración forzosa a raíz de la crisis de 2009 (digitalización acelerada, reducción de los costes y el personal, refuerzo de la capitalización), los bancoseuropeos ahora se benefician plenamente del retorno de los tipos de interéspositivos y muestran niveles de rentabilidad en niveles históricamente elevados. Intesa Sanpaolo, UniCredit y Banco Santander ilustran esta transformación.

Además, los servicios bancarios son inmunes a los aranceles aduaneros, por lo que ofrecen una ventaja clave en el contexto proteccionista actual.

Nueva temática clave

En 2025, la soberaníaeuropea emerge como una temática de inversión prometedora. Los presupuestos de defensa de los estados miembros de la Unión Europea, que históricamente han servicio como variables de ajuste, deberían pasar de unas cotas inferiores al 2-3 % del PIB al 5 % a medio plazo. Valores como Thales, Safran, Leonardo o Rheinmetall están experimentando este punto de inflexión histórico. Estos grupos se posicionan también en la ciberseguridad, los drones y las tecnologías de dobleuso civil y militar, unos segmentos que registran un crecimiento estructural. Una selección de valores rigurosa Nuestra metodología se basa en criterios cuantitativos estrictos: ROCE elevada, bajo endeudamiento y valoración limitada a 2 veces el ratio price-earnings to growth (PEG). Las únicas excepciones son Hermès y Ferrari, que son capaces de mantener un crecimiento del beneficio por acción del 12-15 % en periodos prolongados gracias a su ventaja competitiva. La generación de flujo de efectivo disponible también es otro criterio decisivo para identificar empresas capaces de autofinanciarse y retribuir a sus accionistas sin depender de los mercados de capitales. Por este motivo, evitamos sectores como las energíasrenovables, pero también aquellos que dependen de variables externas, como las telecomunicaciones, donde la competencia está determinada por el regulador.

En un mundo fragmentado, los campeones europeos ofrecen una combinación que escasea: excelenciaoperativa, posición de mercado sólida y valoraciónatractiva. Los inversores pacientes, capaces de reconocer estas cualidades más allá de las turbulencias actuales, podrían verse recompensados.

Tribuna de Adrien Bommelaer, gestor y codirector del área de Renta Variable de Crecimiento, La Financière de l’Échiquier (LFDE)

Chris Colarik, gestor de small caps de EE.UU. de Aberdeen Investments

Desde la crisis financiera, la clase de activos de las small caps ha sido bastante ignorada, ante el rendimiento superior de las acciones de gran capitalización, lo cual se agudizó con la pandemia y ha provocado que el peso de la pequeña capitalización se haya reducido en el conjunto del mercado de acciones de Estados Unidos, asegura Chris Colarik, Head of US Smaller Companies en Aberdeen Investments.

“Estamos viendo niveles que no hemos visto históricamente de un peso desproporcionado de los grandes frente a los valores pequeños, así que creo que lo que va a suceder con el tiempo es que vamos a ver una rotación, parece haber cierta necesidad de reequilibrio a nivel mundial. No es sólo la gran capitalización de EE.UU. y las Siete Magníficas, sino que también se está viendo en una especie de reequilibrio de los bancos centrales, que están restando importancia a la deuda en dólares y están comprando oro”, señala Colarik en una entrevista con Funds Society.

El experto recuerda que siempre suele haber algún evento que promueve que el mercado se recalibre, y no descarta que en este caso pueda ser el Día de la Liberación, junto a todo el conflicto por los aranceles. “Porque si nos fijamos en las empresas más pequeñas, desde el 8 de abril su comportamiento está superando al del S&P 500”, afirma. “A principios de octubre, el S&P 500 estaba rezagado con respecto al Russell 2000 en alrededor de un 4,5%”.

Y subraya que “los valores de pequeña capitalización –para Aberdeen empresas de entre 1.000 y 5.000 millones de dólares- suelen liderar la caída del mercado y, posteriormente, lideran la subida del mercado. Así que este comportamiento que estamos viendo ahora es algo esperado, lo cual es bueno, porque eso significa que el comportamiento no ha cambiado de los patrones históricos”. Es posible que el punto de inflexión ya se haya producido, añade, aunque todavía no lo sepamos.

Contracción del mercado de small caps

Colarik pone como ejemplo el caso de NVIDIA. “Históricamente, la acción más grande en el S&P 500 representó en promedio aproximadamente el 30% del mercado, así que esto es un gran cambio que genera cierto desequilibrio. El sentimiento es como el de un barco en el que demasiada gente se situó en uno de los lados, con lo que ahora tenemos compensar volviendo un poco hacia el otro lado del barco”.

En la administración Trump 2.0 existen además varios potenciales catalizadores para las small caps, como la bajada de los tipos de interés, la desregulación y la bajada de impuestos que generarán un gasto adicional del consumidor en primavera, lo que será de gran apoyo para la economía estadounidense y tenderá a beneficiar a las pequeñas empresas.

La desregulación beneficia asimismo al amplio segmento bancario estadounidense, y a sectores como el de la energía nuclear, necesario para cubrir el abastecimiento en los EE.UU.. Aunque no se trata de una industria en la que Aberdeen vaya a invertir de manera directa, se beneficia de compañías relacionadas, como una empresa que hace minería de berilio, un metal de disipación de calor que se utiliza en torres de refrigeración, u otra de robótica que participa en la gestión de las barras de combustible en centrales nucleares.

Energía nuclear, infraestructuras y centros de datos

“El análisis bottom-up es para nosotros la clave de la selección de valores e implica bastante diligencia debida. Realizamos nuestra propia investigación y tenemos reuniones directas con la dirección de estas empresas. Así que es una combinación de la utilización de todos los recursos disponibles”, explica Colarik sobre el proceso de selección de valores.

Sobre los sectores en los que prefieren invertir, destaca que no existe una clara sobreponderación de uno sobre otro, más allá de ciertas oportunidades puntuales como la del sector nuclear antes mencionada. “Siempre hay espacio para la infraestructura en los EE.UU., que está deteriorada. Tenemos además empresas que participan en la construcción de centros de datos, y otras áreas son el cuidado de la salud, el sector farmacéutico, en el que estamos ahora sobreponderados”.

¿Por qué es importante tener small caps en la cartera?

“Probablemente si sólo retrocedes 10 años no se querría elegir compañías de pequeña capitalización, porque durante la última década y media, no han parecido muy atractivas. Pero si se aleja el foco un poco más, y miras 25 años, las acciones de pequeña capitalización de alta calidad han superado a las de gran capitalización”, señala el experto.

En su opinión, añadir un poco de pequeña capitalización siempre ayuda con la diversificación. Además, el experto recuerda que en mercados también es importante “no tener en cuenta el momento (timing) en el que se entra en el mercado, sino de estar tiempo (time) en el mercado”.

Y aunque el movimiento de las small caps pareció interrumpirse tras las elecciones ante la incertidumbre sobre los efectos que podrían tener las políticas de la nueva administración, si se miran “las cifras futuras de 2025 y 2026, el momento es alentador para las ventas y beneficios de la pequeña capitalización en relación con las grandes”.

Es probable de hecho que el año que viene su rendimiento sea mayor. “Si piensas en Nvidia, es una empresa increíble, pero la realidad es que aunque registra un buen crecimiento, es un crecimiento que se está desacelerando. Lo que a menudo conduce a una rotación”.

Colarik destaca el creciente interés en este sector, pero reconoce asimismo que “todo el mundo está esperando la confirmación antes de moverse”, porque temen que se repita lo del año pasado, cuando las 7 Magníficas volvieron a subir tras lo que parecía una rotación.

“Todo el mundo se olvida de que las small caps superan con el tiempo a las large caps en un período más largo de 25 años. El hecho de que se pinte el panorama como si nunca se ganara dinero con la pequeña capitalización es muy erróneo. Y si te centras en la calidad, que es en lo que nos centramos, con el tiempo supera otros resultados”.

FlexFunds, en colaboración con Funds Society, lanza la tercera edición del Informe del Sector de la Securitización de Activos, un estudio que se consolida como referencia en la industria para comprender las dinámicas y transformaciones que enfrenta la gestión de activos en un entorno global cada vez más complejo.

Como gran novedad, este año se introduce el Índice IRISK de FlexFunds, un indicador pionero que mide de manera cuantitativa la percepción de riesgos, y la capacidad para afrontarlos, por parte del conjunto de gestores que conforman el ecosistema inversor y que afectan a la industria del asset management, facilitando comprender de forma integral cómo interactúan los riesgos macroeconómicos, regulatorios, tecnológicos y de sostenibilidad en un contexto cada vez más complejo. Puede descargar el informe completo aquí.

El informe, elaborado con la visión de más de 100 gestores de América Latina, EE. UU. y Europa, se convierte en una radiografía clara y detallada del sector. Entre sus aportes más destacados se incluyen:

Principales desafíos para captar capital: identifica las barreras regulatorias, estructurales y operativas más relevantes, proporcionando casos y ejemplos que pueden orientar su estrategia de distribución.

Tendencias en vehículos de inversión colectiva: analiza la creciente preferencia por ETPs y ETFs frente a modelos tradicionales como las SMA (Separately Managed Accounts), con comparaciones que muestran las ventajas competitivas de cada enfoque.

Protagonismo renovado de los activos alternativos. La búsqueda de diversificación y protección ante la volatilidad ha impulsado el interés por activos como el private equity, infraestructura, real estate y fondos temáticos relacionados con la IA o la transición energética.

Relevancia práctica: insights aplicables en la estructuración, gestión y comercialización de vehículos de inversión.

Con una marcada participación latinoamericana y el aval de profesionales con carteras institucionales superiores a los 200 millones de dólares, el informe ofrece un enfoque riguroso y estratégico sobre los cambios estructurales que impactarán la gestión de activos en los próximos 12 meses.

«Las conclusiones de este informe y el Índice IRISK de FlexFunds proporcionan a la industria una brújula en tiempos de incertidumbre, donde la flexibilidad, la innovación y la visión global se convierten en pilares fundamentales», señaló Emilio Veiga Gil, EVP de FlexFunds.

«El informe ofrece una visión detallada y confiable sobre un segmento clave de la industria de asset y wealth management, permitiendo entender qué vehículos prefieren los inversores profesionales latinoamericanos y cuáles son sus principales intereses y preocupaciones a la hora de invertir», comentó Alicia Jiménez de la Riva, CEO de Funds Society.

El III Informe del Sector de la Securitización de Activos, desarrollado por FlexFunds junto a Funds Society, ya está disponible. Descárguelo aquí y acceda a los hallazgos que están definiendo el futuro de la industria de gestión de activos.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha reunido a más de 40 gestores de fondos ELTIFs, responsables políticos de la Comisión Europea y de la CSSF, así como a otros agentes del sector, en una conferencia para analizar los ELTIFs. La principal conclusión del encuentro ha sido que sin una mayor armonización normativa, este vehículo no alcanzará el “éxito” entre los inversores.

“Estamos muy satisfechos de haber contado con la participación de tantas gestoras en el primer Foro Efama ELTIF, celebrado en Luxemburgo. Los debates dieron lugar a claros llamamientos a la acción tanto para los responsables políticos como para nuestro sector, e identificaron formas concretas de seguir impulsando el mercado de los ELTIFs en Europa. Los ELTIFs ha crecido notablemente en los últimos años y aún tiene un gran potencial para democratizar los activos privados y fomentar la inversión en la economía real. De este modo, se alinea plenamente con los objetivos de la Unión de Ahorro e Inversión”, ha destacado Tanguy van de Werve, director general de Efama.

Marco regulatorio

El encuentro ofreció una oportunidad para evaluar la implementación de las reformas de los ELTIFs 2.0, incluyendo el diseño del producto, su distribución y la adopción e incentivos a nivel nacional. En este sentido, los participantes destacaron en general que la reforma representa un paso importante para movilizar capital a largo plazo destinado a empresas y proyectos europeos. Sin embargo, también coincidieron en que se necesitan más medidas para construir un ecosistema ELTIF verdaderamente competitivo. “Una mayor armonización de los marcos e iniciativas nacionales que faciliten la distribución sería muy beneficiosa. Asimismo, deberían eliminarse las barreras proteccionistas que, en última instancia, perjudican a los inversores finales”, apuntan desde Efama.

En opinión de Stefan Staedter, socio de Arendt & Medernach, ELTIF 2.0 ha contribuido claramente a eliminar algunos de los desafíos en el lado de los activos, y prácticamente todos los gestores de activos están analizando las características del producto. “Ahora depende de las partes interesadas, incluidas las autoridades nacionales competentes, aplicar el marco de manera pragmática para garantizar que los ELTIFs puedan acoger una amplia gama de estrategias de inversión y modelos de liquidez, y así seguir transformándolos en un producto de calidad de alcance europeo e incluso global”, apunta.

Ideas para impulsar los ELTIFs

Otra de las conclusiones aportadas es que el fomento de la educación financiera de los inversores minoristas y el uso más amplio de incentivos fiscales contribuirían a aumentar la adopción de estos fondos. Además, señalaron que establecer marcos de equivalencia y promover la formación sobre los ELTIFs en países no pertenecientes a la UE ayudaría a reforzar el reconocimiento del producto y su crecimiento a nivel global.

Un dato llamativo es que casi la mitad de los participantes espera que, para 2027, haya entre 250 y 400 vehículos ELTIFs operativos, y cerca del 70% prevé un fuerte crecimiento de los activos, entre el 50% y el 100% durante ese periodo, según una encuesta informal realizada por Scope Group durante el evento. Además, la deuda privada y las infraestructuras fueron identificados como los sectores que recibirán más capital nuevo este año, mientras que las plataformas online se señalaron como el canal de distribución más relevante.

Según Silke Bernard, socia de Linklaters, justamente las revisiones al marco de los ELTIFs han supuesto un cambio radical que, por fin, ha abierto el mercado europeo al dinero minorista para financiar la economía real.” El impresionante aumento en el lanzamiento de ELTIFs demuestra el apetito del mercado por productos minoristas a largo plazo. Los dos principales retos para mantener el ritmo actual de crecimiento de los ELTIFs son evitar la creación de barreras nacionales que impidan una historia de éxito paneuropea, y habilitar modelos de distribución que permitan una verdadera escala”.

Por último, Martin Parkes, presidente del Comité Permanente de Regulación de Fondos de Efama y codirector de Políticas Públicas de la UE en BlackRock, considera que una estrategia nacional deliberada para fomentar la inversión en activos privados a través de los ELTIFs impulsará su crecimiento y éxito a largo plazo. “La inclusión de los ELTIFs como inversiones elegibles para las cuentas de ahorro nacionales y los fondos de pensiones también puede contribuir a que los activos privados se conviertan en una parte natural de la planificación de inversión a largo plazo de los ahorradores”, defiende.

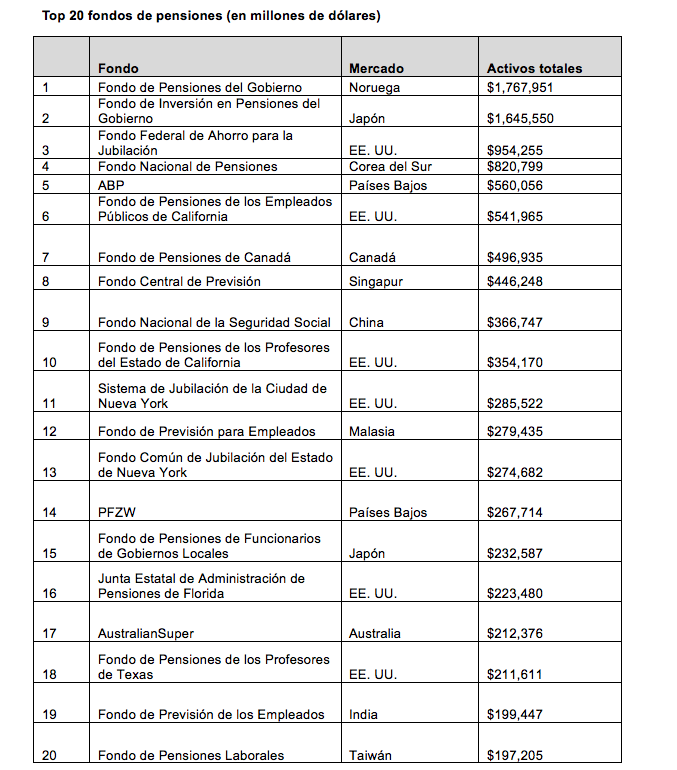

Los 300 principales fondos de pensiones del mundo han alcanzado un volumen récord de 24,4 billones de dólares en activos bajo gestión al cierre de 2024, según el informe Top 300 Pension Funds elaborado por el Thinking Ahead Institute de WTW, en colaboración con Pensions & Investments.

Según explican los autores del informe, este dato supone un nuevo hito para el sector, al superar el máximo registrado en 2021, que fue de 23,6 billones, y consolidar tres años consecutivos de recuperación tras la corrección de mercado de 2022. Aun así, explican que el ritmo de crecimiento se moderó: el patrimonio aumentó 7,8% en 2024, frente al 10% de incremento registrado en 2023.

Concentración de activos y nuevas prioridades

El informe también destaca un aumento de la concentración: por primera vez, los 20 mayores fondos gestionan de forma conjunta más de 10,3 billones de dólares, lo que representa un 42,4% del total del Top 300. “Este subgrupo creció un 8,5% interanual, superando el ritmo de crecimiento del conjunto del ranking”, indican las conclusiones del informe.

Entre las prioridades estratégicas emergentes, el documento señala un mayor enfoque en inteligencia artificial: 10 fondos están reforzando sus capacidades en IA, y 9 ya la consideran un eje prioritario de su gestión de carteras. Asimismo, la volatilidad, la incertidumbre macroeconómica y la inflación se consolidan como los grandes factores de preocupación para estos inversores institucionales.

Cambio en el liderazgo global

El fondo soberano de Noruega, el Government Pension Fund, se convierte en el mayor fondo del mundo con 1,77 billones de dólares, desbancando por primera vez en más de 20 años al fondo japonés Government Pension Investment Fund (GPIF).

Por regiones, Norteamérica consolida su liderazgo, concentrando el 47,2% de los activos totales en 2024. Aunque Europa reduce ligeramente su peso hasta el 23,7%, sigue desempeñando un papel estratégico en la configuración de modelos de pensiones más sostenibles y en la adopción de criterios ESG en la inversión institucional. En países como los Países Bajos o el Reino Unido, se observan prácticas avanzadas en gobernanza y diversificación de carteras. Asia-Pacífico, por su parte, representa un 25,5%, también con un leve descenso.

Según Juan Díez, Investments Associate, WTW España, los grandes fondos de pensiones se enfrentan a un panorama cada vez más complejo. “En un entorno de creciente volatilidad macroeconómica y aumento de la tensión geopolítica, la alta concentración en los mercados ha catalizado este efecto llegando incluso a afectar a carteras bien diversificadas”, argumenta.

Por otro lado, Díez destaca que las conclusiones del informe Top 300 son claras: “La importancia de estos vehículos de inversión para los organismos públicos, las empresas privadas y los particulares está en máximos históricos, como demuestra el volumen récord de patrimonio bajo gestión. Ante la creciente complejidad e importancia de su rol los fondos responden. Cada vez más buscan aumentar el nivel de gobernanza, orientar los resultados en el largo plazo y mejorar su toma de decisiones explorando enfoques más novedosos como el Total Portfolio Approach”.

UBS Florida International anunció la incorporación a sus equipos de Gustavo y LeonCiobataru como Financial Advisor y Managing Director – Wealth Management, respectivamente. Ambos estarán basados en las oficinas del banco ubicadas en el centro de Miami, informó.

Gustavo y Leon aportan décadas de experiencia brindando orientación a clientes de patrimonio neto alto y ultra alto en estrategias para la planificación patrimonial internacional, la sucesión y las inversiones alternativas, dijo UBS en el comunicado de bienvenida.

«Como parte de una gestora patrimonial líder a nivel mundial, Gustavo y Leon le ofrecerán estrategias bien pensadas y soluciones innovadoras para todos los aspectos de su vida financiera. Tanto si desea comprar su primera vivienda como si quiere poner en marcha un segundo negocio, ellos le ayudarán a definir lo que es posible y a identificar las soluciones que necesita para hacerlo realidad», agregó el banco en el comunicado. Los profesionales reportarán a Catherine Lapadula, Managing Director/Market Executive de UBS Florida International.

Gustavo Ciobataru ejerció los últimos casi seis años como financial advisor en Morgan Stanley en Miami y es egresado de la Escuela de Negocios Stern de la Universidad de Nueva York. Leon Ciobataru, por su parte, fue Managing Director de Morgan Stanley Wealth Management los últimos dos años; ingresó al banco de inversión en el año 2012. Con anterioridad, se desempeñó durante más de 13 años en Wells Fargo, donde ocupó el cargo de Managing Director – Investments.

Invesco amplía su gama de estrategias sistemáticas y activas con el lanzamiento del Invesco Europe Enhanced Equity UCITS ETF. Según explica, el vehículo busca replicar al producto global de renta variable optimizada de la firma y será el primero de una serie de exposiciones regionales y por país, todas siguiendo el mismo enfoque de inversión. Tiene como objetivo ofrecer una experiencia similar a la de un índice, utilizando la gestión activa para superar al índice a largo plazo (descontando comisiones) y situándose así entre las estrategias puramente pasivas y las activas tradicionales.

“Invesco lleva muchos años ofreciendo ETFs de gestión activa, y en los últimos años hemos observado un crecimiento de esta categoría de ETFs. Con este lanzamiento queremos seguir ofreciendo la expertise de nuestro equipo Invesco Quantitative Strategies, con varias décadas de experiencia en inversión basada en factores. Este equipo propone un enfoque sistemático para la selección de valores y la construcción de carteras que puede capturar el rendimiento de los factores de forma escalable y aplicarlo a una cartera amplia y diversificada. Creemos que estos ETFs activos y sistemáticos son una extensión natural de los ETFs basados en reglas, beta y smart beta ya disponibles”, ha destacado Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco.

El equipo de Invesco Quantitative Strategies aplica un proceso de optimización basado en los factores de value, quality y momentum. El modelo propietario del equipo evalúa el atractivo de las acciones dentro de un amplio universo de valores líquidos de gran y mediana capitalización, procedentes de distintas regiones geográficas. Según destacan, el proceso de optimización busca el mejor equilibrio entre la exposición del fondo a los tres factores, las consideraciones de riesgo y los costes de transacción. Todo el proceso de evaluación de factores, modelización y construcción de cartera se repite mensualmente, tras lo cual se realiza el reequilibrio de las posiciones del fondo.

“Nuestra estrategia de renta variable optimizada cuenta con más de 20 años de experiencia. Aunque estos ETFs no tratarán de replicar ningún índice de referencia, estamos estableciendo posiciones activas máximas para acciones individuales, industrias, sectores y países, con el objetivo de ofrecer a los inversores una experiencia similar a la de un índice. Nuestra convicción fundamental, basada en evidencia histórica, es que la combinación de los factores Value, Quality y Momentum pueden reducir la volatilidad y generar una rentabilidad superior”, ha añadido Erhard Radatz, Global Head of Portfolio Management en Invesco Solutions.

En relación con Invesco Europe Enhanced Equity UCITS ETF, el MSCI Europe Index se utilizará únicamente como referencia para la medición del rendimiento. Invesco cuenta con una larga trayectoria en gestión activa, desde estrategias fundamentales hasta estrategias basadas en factores, y fue uno de los primeros proveedores en Europa en ofrecer ETFs activos. Este último lanzamiento representa el noveno ETF activo de la firma en Europa, que incluye fondos de renta variable y renta fija con 2.000 millones de dólares en activos bajo gestión.

Optimizar factores

European Enhanced Equity utiliza una combinación de criterios fundamentales de selección de acciones (factores) que han demostrado repetidamente ofrecer una rentabilidad superior a largo plazo. Estas definiciones de factores son propiedad de IQS y son el resultado de décadas de investigación continua, refinamiento y mejora. Pero en su esencia, se basan en conceptos de inversión simples e intuitivos:

Que lo barato supere a lo caro (Value): Acciones que son baratas en comparación con sus pares.

Que las tendencias se mantengan (Momentum): Acciones que muestran un fuerte rendimiento en precio.

Que la alta calidad supere a la baja calidad (Quality): Acciones con balances sólidos.

En un entorno de mercado cada vez más complejo y dinámico, nuestro nuevo Invesco European Enhanced Equity UCITS ETF tiene como objetivo ofrecer una atractiva solución para los inversores que buscan una exposición constante y consciente del riesgo a la renta variable europea. Mediante la combinación de un modelo de alpha basado en factores, probado a lo largo del tiempo, con un proceso de construcción de cartera rigurosamente diseñado.

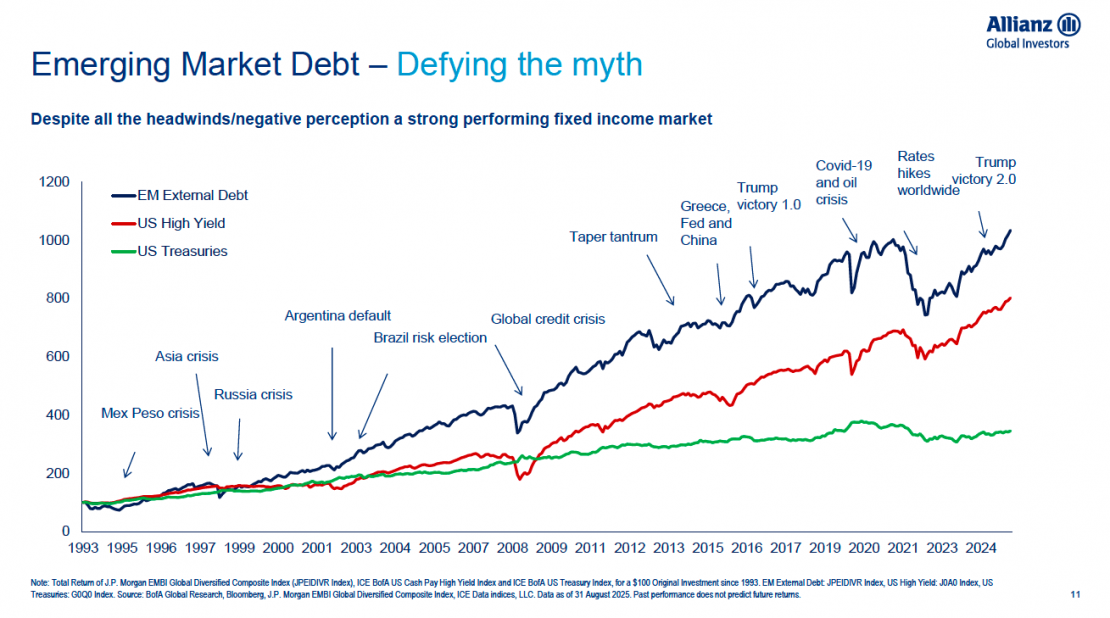

La renta fija emergente está en auge, hay un cambio de narrativa en marcha y Richard House, CIO Allianz EM Debt, hizo escala en Montevideo dentro de una gira regional para explicar cómo su equipo redefine el asset class.

AllianzGI considera que la deuda de mercados emergentes ha evolucionado durante las últimas tres décadas hasta convertirse en una clase de activo profunda y diversificada. Lo que empezó con emisiones “Brady bonds” en los años noventa —emitidas en dólares para reestructurar deudas soberanas— hoy incluye más de 80 países y combina deuda denominada en moneda fuerte y local

Los gráficos no mienten y Richard House mostró los datos que desafían la percepción negativa que se tiene de los emergentes. En realidad, en los últimos años los países han mostrado resultados sólidos en el mercado de la renta fija.

Así, el cambio de la narrativa está en marcha, así como lo muestran los informes resumidos por Allianz en su presentación, como el memorable “¿Está emergiendo un nuevo refugio?” de Deutsche Bank.

Uno de los cambios más importantes ha sido el desplazamiento del predominio del dólar hacia una proporción creciente de deuda en moneda local. Esto obedece al desarrollo de mercados locales, mejoras institucionales y una disciplina fiscal mayor en muchos de esos países.

En su filosofía de gestión, AllianzGI adopta un enfoque activo y basado en el análisis macroeconómico (top-down), combinado con una selección rigurosa de emisores (bottom-up). No persigue replicar índices de deuda emergente: considera que estos tienen limitaciones estructurales y que oportunidades de valor relativo surgen al mirar más allá de los componentes de índice.

El asset class se ha ampliado tanto que sus críticos lo consideran un cajón de sastre donde cabe de todo y se mezclan países y regiones muy diversos. Richard House y su equipo redefinen el sector generando varios tipos de categorías de países, clasificados en función de criterios ESG, de las valoraciones y de la liquidez. En resumen, la filosofía es prudente, de alta convicción y basada en un análisis macro.

Navegar el mercado este año no está siendo fácil y desde la gestora reconocen los riesgos ligados a la volatilidad, la incertidumbre arancelaria, las fluctuaciones del dólar y el rumbo que tome la Reserva Federal. Actualmente tanto en moneda local como en moneda dura se pueden esperar buenos retornos para los inversores.