La empresa de criptomonedas FTX, con sede en Bahamas, trasladará su sede en EE.UU. a Miami, solo cuatro meses después de inaugurar su sede en Chicago.

“Realmente agradecido de trabajar con Zach Dexter, Ryne Miller y otros para avanzar en EE.UU.”, publicó el CEO de FTX, Sam Bankman-Fried, en su cuenta de Twitter.

Por otro lado, el presidente de FTX.US, Brett Harrison, que tenía su sede en Chicago antes de que FTX estableciera una oficina allí en junio de 2021, anunció que dejaría su cargo el martes.

“Un sincero adiós a Brett Harrison mientras hace la transición a asesor y FTX US hace la transición a su sede en Miami!”, agregó el CEO de FTX en la red social.

Si bien se desconoce cuál fue el motivo para que la empresa tome la decisión de mudarse a Miami, hace tiempo que la ciudad se forja como hub para fintech y empresas pertenecientes al universo cripto. Está sólo por detrás de Nueva York en cuanto a las ciudades con más inversiones en empresas de criptomonedas.

Bankman-Fried, dijo a Bloomberg que establecer oficinas en todo el mundo era clave para la misión de la empresa de conseguir la licencia para sus diversos negocios.

FTX trasladó su sede mundial de Hong Kong a las Bahamas en septiembre.

La empresa Blockchain.com también ha llevado su sede a la ciudad del estado de Florida. Por otro lado, eToro ha ampliado su presencia en EE.UU. con oficinas en Miami.

En marzo, FTX compró los derechos de denominación del estadio de los Miami Heat por 135 millones de dólares.

CC-BY-SA-2.0, FlickrCréditos: jlhervàs . Estimado Presidente Biden

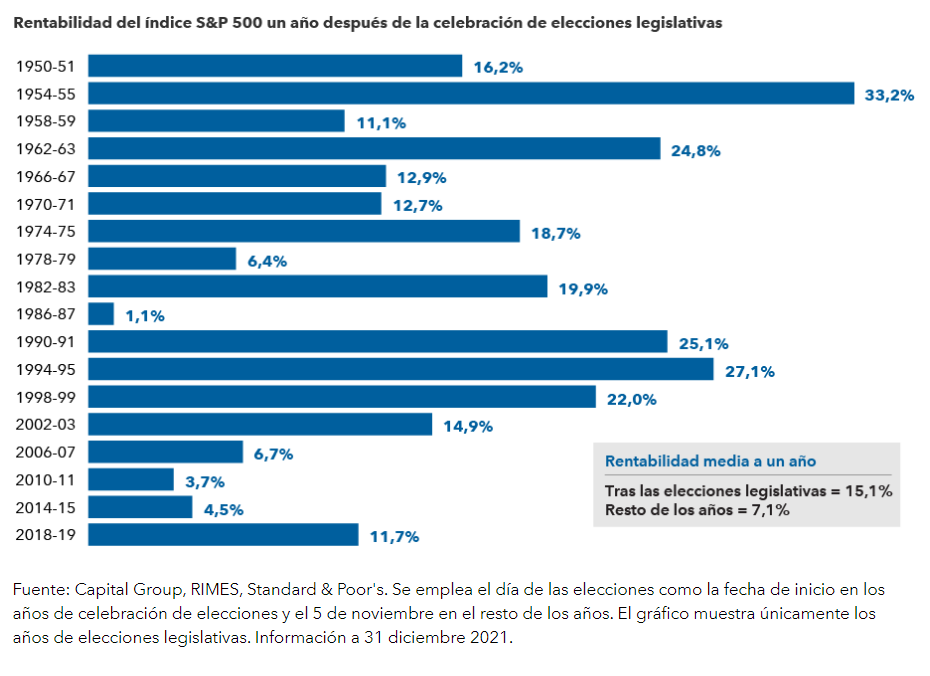

En un año en el que el aumento de la inflación, la guerra de Ucrania y la caída de los mercados han acaparado todos los titulares, las elecciones legislativas estadounidenses corrían el riesgo de pasar desapercibidas. Pero ahora vuelven a cobrar protagonismo. Y con razón. Matt Miller, economista político de Capital Group, cree que las elecciones legislativas de 2022 podrían ser una de las más importantes de la historia de Estados Unidos: «No nos engañemos: todas las decisiones que se han tomado este año en Washington han sido cuidadosamente calculadas con las elecciones legislativas en mente».

El control del Congreso podría estar en juego, pero ¿afectan estas elecciones a la renta variable?

Para comprobarlo, en Capital Group han analizado más de 90 años de datos, y han concluido que sí, los mercados se han comportado de manera diferente en los años de elecciones legislativas. A continuación, sus expertos exponen las cinco cosas que hay que saber sobre la inversión en este ciclo político.

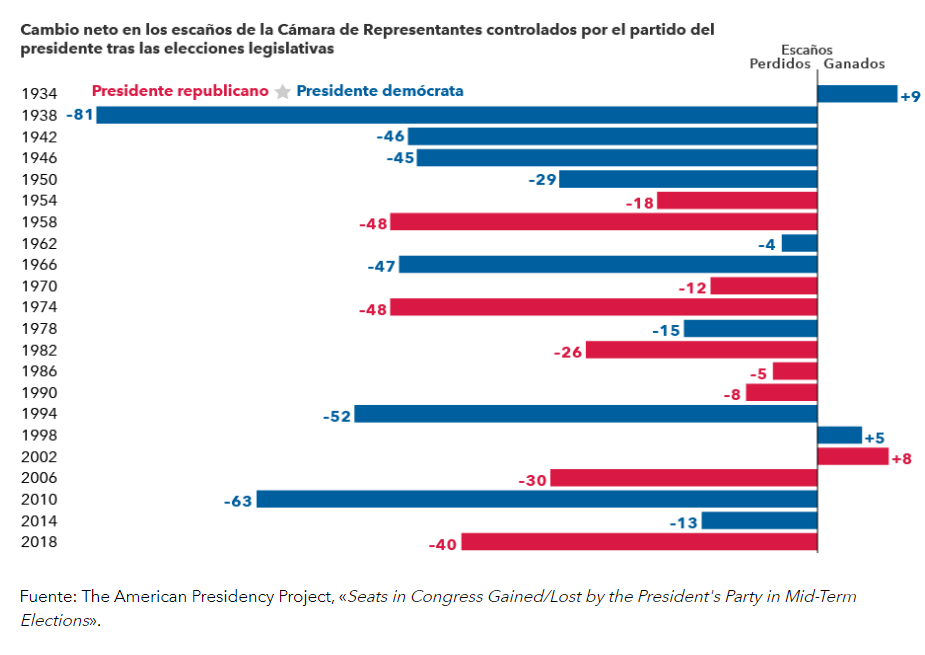

El partido del presidente estadounidense suele perder escaños en el Congreso

Durante las últimas 22 elecciones de mitad de mandato que se han celebrado en Estados Unidos, el partido del presidente ha perdido una media de 28 escaños en la Cámara de Representantes y de 4 en el Senado. Solo en dos ocasiones ha conseguido ganar escaños en ambas cámaras.

¿Por qué suele ocurrir esto? En primer lugar, los simpatizantes del partido que no está en el poder en ese momento suelen estar más motivados para participar en las elecciones. Además, la tasa de popularidad del presidente suele caer durante los dos primeros años en el cargo, lo que puede influir en los votantes indecisos y en los descontentos.

«El Senado sigue siendo impredecible pero, tal y como demuestra la historia, vamos a asistir a una reacción en contra del partido que está en el poder, que hará que los republicanos vuelvan a tomar el control del Congreso», señala Miller. «En lo que respecta a los inversores, este resultado acabaría con cualquier posibilidad de que lleguen a aprobarse ambiciosas propuestas demócratas en los próximos dos años».

Al tratarse de algo habitual, los mercados ya descuentan la pérdida de escaños del partido en el poder a principios del año de las elecciones. Pero el alcance del cambio político y sus consecuencias no se esclarecen hasta más adelante, lo que puede explicar otras tendencias que han descubierto en Capital Group.

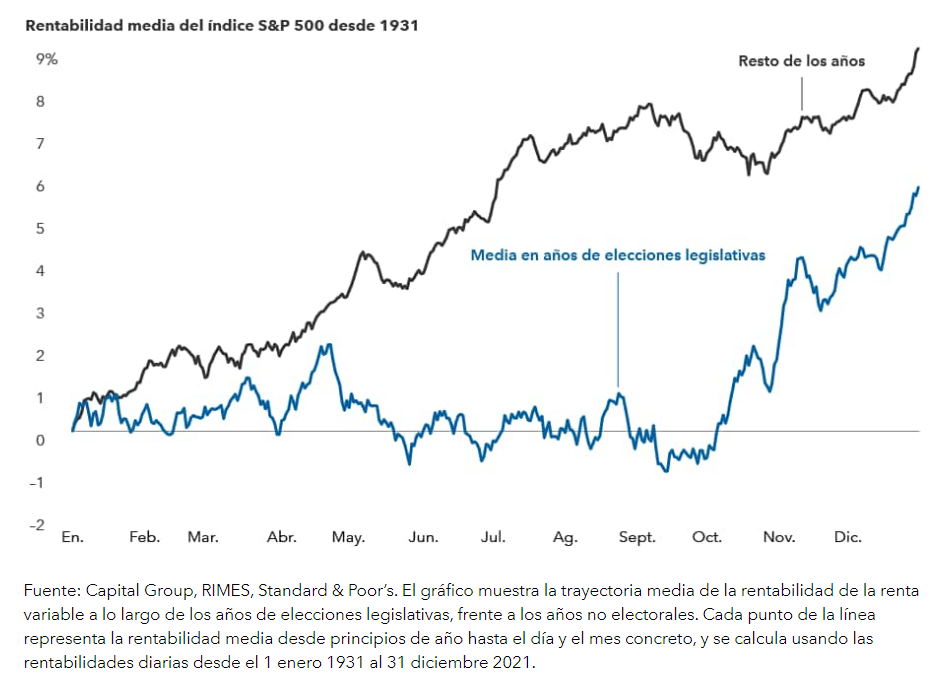

El mercado estadounidense tiende a subir poco durante los primeros meses de los años electorales

El análisis de los rendimientos del índice S&P 500 desde 1931 reveló que la trayectoria del mercado de renta variable durante los años de elecciones legislativas difiere notablemente de la del resto de los años.

Los mercados suelen subir a largo plazo, por lo que el movimiento medio del mercado durante un año medio debería aumentar de forma constante. Sin embargo, en los primeros meses de los años de elecciones legislativas los mercados de renta variable han tendido a registrar una rentabilidad media inferior para después tender a subir en las semanas anteriores a las elecciones, y continuar subiendo cuando cierran las urnas. 2022 está siendo un año típico de elecciones legislativas, con unos rendimientos decepcionantes. Aunque el impacto de la política ha sido mínimo en comparación con el de la inflación y el de la subida de los tipos de interés.

La trayectoria del mercado de renta variable varía mucho en los distintos ciclos electorales, y la tendencia general a largo plazo de los mercados ha sido positiva.

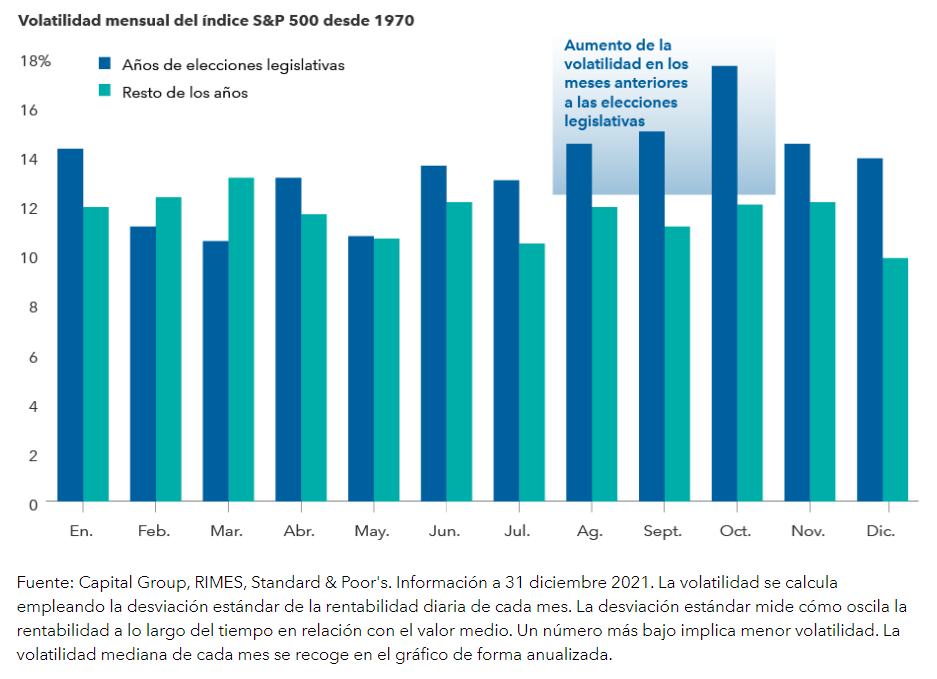

Los años de elecciones legislativas han registrado una mayor volatilidad

Los años electorales pueden poner nerviosos a los inversores. Los candidatos suelen destacar los problemas del país, y las campañas electorales tienden a exagerar los mensajes negativos. Las propuestas políticas pueden resultar inciertas y suelen dirigirse a compañías o sectores concretos.

Por lo tanto, no es de extrañar que en los años de elecciones legislativas aumente la volatilidad de los mercados. Desde 1970, la desviación estándar de la rentabilidad durante los años de elecciones legislativas es casi del 16%, frente al 13% del resto de los años.

El gestor de renta variable de Capital Group Chris Buchbinder afirma: “El mercado registrará una cierta inestabilidad y los inversores deberían prepararse para la volatilidad a corto plazo, pero pienso que el resultado no va a afectar en gran medida a los resultados de inversión”.

El mercado estadounidense suele registrar una sólida rentabilidad tras las elecciones legislativas

La buena noticia para los inversores es que los mercados han tendido a subir con fuerza en los meses posteriores. Y esa subida, que suele comenzar poco después del día de elecciones, no es pasajera: el mercado ha solido registrar una rentabilidad superior a la media durante el año posterior al ciclo electoral. Desde 1950, la rentabilidad media a un año tras la celebración de elecciones legislativas ha sido del 15%, más del doble de la que registra el mercado durante el resto de los años en un periodo similar.

No obstante, cada ciclo es diferente, y las elecciones son solo uno de los muchos factores que influyen en la rentabilidad de los mercados. Por ejemplo, en el próximo año, los inversores tendrán que valorar las consecuencias de una potencial recesión de la economía estadounidense.

El mercado de renta variable estadounidense ha registrado buenos resultados independientemente de la composición del Congreso

Desde Capital Group consideran que los inversores pueden tener problemas si dan demasiada importancia a los resultados electorales, ya que, históricamente, las elecciones han influido poco en la rentabilidad de la inversión a largo plazo.

En 2020, muchos inversores temían el escenario que apuntaba a una «ola azul», o victoria aplastante del partido demócrata. Pero, a pesar de estos temores, el índice S&P 500 subió un 42% en los 14 meses posteriores a las elecciones de 2020 (entre el 4 de noviembre de 2020 y el 3 de enero de 2021).

Desde 1933, los mercados han registrado una rentabilidad media superior al 10% en todos los años en los que un único partido ha controlado la Casa Blanca y ambas cámaras del Congreso. Esta rentabilidad es algo inferior a las ganancias medias registradas en los años en los que ha habido un Congreso dividido, un escenario que, en opinión de muchos, podría darse este año. Incluso en los años en los que se registra un resultado «menos bueno», cuando el partido contrario al presidente controla el Congreso, la rentabilidad media ha sido del 7,4%.

Conclusiones

Las elecciones legislativas estadounidenses, y la política en general, generan mucha confusión e incertidumbre. Pero, aunque provoquen un aumento de la volatilidad, desde Capital Group afirman que “no hay necesidad de tenerles miedo”. “Lo cierto es que la rentabilidad a largo plazo de la renta variable viene generada por el valor individual de las compañías a lo largo del tiempo. Los buenos inversores deben ver más allá de las subidas y bajadas en el corto plazo y mantener un enfoque a largo plazo”, concluyen.

Las nuevas tecnologías están ayudando a las empresas a recomponer las cadenas de suministro y a desarrollar sistemas más resistentes. Pese a que la reciente reanudación de los envíos de grano desde el puerto de Odesa ha aliviado en cierta medida la situación de los muchos países que dependen de Ucrania para el suministro de alimentos básicos, las alteraciones de la cadena de suministro que han lastrado la economía mundial desde 2020 siguen presentes.

La escasez de productos, desde el papel higiénico hasta los semiconductores, ha supuesto un quebradero de cabeza para los consumidores y las empresas de todo el mundo en los últimos dos años, debido a diversos factores como el COVID-19, la desglobalización en determinados sectores y, más recientemente, la guerra de Ucrania. Aunque últimamente se han observado algunos signos de mejora en la cadena de suministro, la presión sigue en máximos históricos, y en el horizonte se vislumbra el riesgo de que puedan aumentar las tensiones geopolíticas, posibles huelgas de trabajadores y nuevos confinamientos en China con motivo de la COVID-19 1.

Sin embargo, este periodo de convulsiones tiene un lado positivo. En muchos casos, está acelerando la innovación, ya que las empresas buscan formas de preparar sus operaciones para el futuro, a menudo invirtiendo en tecnología o redefiniendo las estrategias tradicionales que llevan décadas aplicando a su cadena de suministro.

Para los inversores, este periodo presenta tanto retos como oportunidades para sus carteras. A corto plazo, los problemas en la cadena de suministro seguramente reducirán los márgenes de beneficio de las empresas, en concreto, de aquellas más vulnerables al incremento de los costes provocado por los retrasos en el suministro. Entre ellas se incluyen las empresas de transporte y logística, fabricantes y minoristas. A largo plazo, sin embargo, los inversores pueden beneficiarse de oportunidades en áreas como la robótica o la diversificación de proveedores, ya que las empresas buscan reforzar la resistencia de sus operaciones.

Invertir en innovación

Ante el convulso panorama actual, ¿cómo están innovando las empresas? Desde la gestión de mayores acumulaciones de inventario hasta el desarrollo de sistemas para empaquetar envíos de un modo más eficiente, las empresas están buscando formas de optimizar sus cadenas de suministro a través de la automatización y el uso inteligente de los datos.

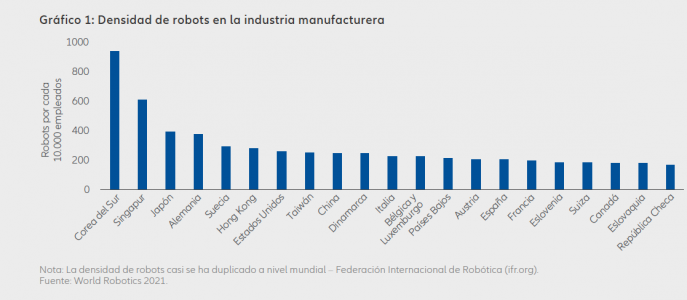

Lo anterior incluye hacer un mayor uso de robots. Para muchas empresas que se enfrentan al incremento de costes derivado de la inflación, los robots pueden ser una herramienta útil para optimizar tareas rutinarias como la gestión del inventario, lo que les permite gestionar los costes laborales y centrarse en dotar de personal aquellas áreas de más valor a las que la automatización no puede llegar.

Y existe potencial para más inversión. Actualmente, hay 126 robots industriales por cada 10.000 empleos en la industria manufacturera, lo que implica una densidad de robots del 1% según los últimos datos de la Federación Internacional de Robótica. La elevada densidad de robots en centros de fabricación como Corea del Sur o Singapur muestra el potencial de crecimiento en mercados como China, EE. UU y Francia, donde la densidad es mucho menor (véase el Gráfico 1) 2.

La alimentación: un objetivo importante

Otra área de innovación es la tecnología agrícola. La preocupación por la seguridad alimentaria que se ha intensificado a raíz de la guerra de Ucrania y el COVID-19 ha despertado un creciente interés por la tecnología agrícola. Los precios de los alimentos alcanzaron máximos históricos a comienzos de 2022 y, aunque la subida se ha frenado, los elevados precios de los fertilizantes, las desfavorables perspectivas económicas y las fluctuaciones de las divisas podrían tener un impacto negativo. En nuestra opinión, esto abrirá la puerta a una mayor inversión en tecnología agrícola y equipos de riego.

La previsión de crecimiento a largo plazo del sector se ha visto reforzada en los últimos años, ya que son bastantes los países que buscan fortalecer sus cadenas de suministro alimentarias para reducir el impacto de los fenómenos naturales cada vez más frecuentes, como las sequías o las inundaciones, provocados por el cambio climático. Las inversiones en capital riesgo de tecnología agrícola, que abarca soluciones tan diversas como los robots o la tecnología GPS, se incrementaron hasta los 11.300 millones de dólares en 2021, lo que representa una subida del 61% en comparación con el año anterior 3. Es probable que la cifra siga aumentando, ya que la tecnología agrícola trae consigo el ahorro de agua y la reducción en el uso de fertilizantes y pesticidas.

Recopilando datos

Las tecnologías dedicadas a la analítica avanzada también pueden ayudar a las empresas a planificar riesgos y sortearlos. Uno de los retos que la inestabilidad en las cadenas de suministro ha puesto de manifiesto es que muy pocas empresas tienen una visión completa sobre todas las fases de su cadena de suministro.

Según un estudio de 2021 de McKinsey, las empresas que supieron gestionar bien la pandemia tenían una probabilidad 2,5 veces mayor de contar previamente con capacidades de analítica avanzada4 . Las empresas que invierten en soluciones de analítica avanzada podrían estar mejor posicionadas para sortear los problemas de la cadena de suministro y los vientos desfavorables de la economía. Esa necesidad de las empresas de contar con información más sofisticada está generando un mayor interés por los centros de datos. Para los inversores, los centros de datos ofrecen diversificación y exposición a activos con componentes de crecimiento a largo plazo.

Cambios en la cadena de suministro

Además de tener en cuenta la revolución tecnológica, los inversores también deben permanecer atentos a los cambios estratégicos de mayor alcance que las empresas están realizando para gestionar sus cadenas de suministro. Deben centrarse en las empresas que están adoptando un enfoque proactivo. Uno de los obstáculos más importantes que han traído consigo las alteraciones recientes han sido las limitaciones que tienen las empresas para responder de forma ágil a los cambios en la demanda del consumidor o a los acontecimientos geopolíticos, como las tensiones comerciales entre EE.UU. y China, la salida de Reino Unido de la Unión Europea o la guerra de Ucrania.

En respuesta a lo anterior, algunos fabricantes de vehículos y otras empresas se están deshaciendo de los modelos “justo a tiempo” (just-in-time), el eje central de la gestión de las cadenas de suministro durante décadas, en favor de la metodología “por si acaso” (just-in-case), que requiere tener un mayor inventario. Otras empresas están diversificando proveedores y optando por el nearshoring, el proceso de transferir la fabricación o los proveedores a un país más cercano a la ubicación de la demanda. El nearshoring podría contribuir a generar interés en almacenes locales ahora que las empresas intentan fortalecer sus cadenas de suministro y protegerse frente a los cuellos de botella causados por las tensiones geopolíticas o por la escasez que reinó durante la pandemia del COVID-19.

Algunos gobiernos están intentando reducir la dependencia que tienen sus países de ciertos componentes clave con origen en el extranjero. En agosto de 2022, en Estados Unidos se aprobó una ley que destina miles de millones de dólares a ayudas para la producción e investigación doméstica de semiconductores. La Unión Europea y otras regiones han anunciado planes similares para desarrollar sus propias industrias de fabricación de chips. Con el tiempo, lo anterior podría aliviar la escasez de chips a nivel mundial provocada por el aumento de la demanda de vehículos y otros productos que incorporan chips. Las empresas que sepan gestionar ahora los retos de las cadenas de suministro podrían estar mejor posicionadas para sortear alteraciones futuras, e incluso para salir triunfales de esos momentos.

En resumen, los inversores deberían pensar estratégicamente en las implicaciones que tienen los problemas de la cadena de suministro para sus carteras. Por un lado, deberían tener en cuenta el impacto en los activos causado por la disrupción a corto plazo y, por otro, las oportunidades a largo plazo que pueden surgir de los cambios estructurales generalizados que se producen en los sectores de la logística y de la fabricación, así como de las tecnologías que respaldan estos cambios.

Tribuna elaborada por Virginie Maisonneuve, directora global de inversiones de Renta Variable de Allianz GI.

La libra esterlina volvió a retroceder esta semana después de que el gobierno del Reino Unido recibiera una fuerte crítica del Fondo Monetario Internacional (FMI) por su gestión de la política económica y por advertir que los “profundos recortes de impuestos” no solo eran inapropiados en un contexto de alta inflación, sino que podrían alimentar la desigualdad. En concreto, volvió a caer a 1,06 dólares, después de haber alcanzado los 1,08 dólares el martes. Esta mañana, las aguas están más calmadas y se observa cierta estabilización de la libra.

“En unas pocas sesiones dramáticas de mercado, la libra esterlina cayó por debajo de nuestro objetivo a corto plazo de 1,10 frente al dólar. Creemos que los riesgos siguen inclinándose a la baja: dado que ya se ha descontado, en nuestra opinión, que una señalización menos agresiva del Banco de Inglaterra acelerará el movimiento por debajo de la paridad. Por lo tanto, a pesar de este fuerte movimiento, creemos que los inversores deberían evitar este movimiento a la baja y resistir la tentación de lanzarse a la libra esterlina, ya que todavía no vemos la luz al final del túnel con respecto a la caída de la divisa”, señalan los expertos de Amundi.

En opinión de Susannah Streeter, Senior Investment y Markets Analyst en Hargreaves Lansdown, “la intervención del FMI se ha sumado a la preocupación de que el Reino Unido esté adoptando rápidamente las características de una economía de mercado emergente y corra el riesgo de abandonar su condición de país desarrollado”. Según su valoración, ahora no solo se ve afectado por las interrupciones del comercio, una crisis energética y una inflación creciente, sino que también “está siendo vigilado de cerca por el organismo internacional conocido como el prestamista de última instancia del mundo”.

“Con un enorme déficit por cuenta corriente en el Reino Unido, la libra es vulnerable, situación que se ve agravada por el escaso apetito por el riesgo a nivel mundial. Es probable que los tipos de interés aumenten, pero la amenaza de una crisis financiera sigue acechando al Reino Unido. La libra esterlina podría alcanzar la paridad con el dólar en las próximas semanas”, añade Steven Bell, Chief Economist EMEA & Manager Director de Columbia Threadneedle.

Movimientos en el mercado

Y es que la reacción del mercado fue clara. Según explican los expertos de Schroders, “las mismas preocupaciones que han provocado la debilidad de la moneda también se han reflejado en el mercado de bonos del Reino Unido, donde los precios de los bonos emitidos por el Reino Unido (o gilts) también han caído bruscamente, haciendo subir los rendimientos. Una vez más, estos movimientos han de considerarse en el contexto de una situación más amplia, que ha pesado sobre los precios de los bonos en muchos países desarrollados este año”.

En concreto, los rendimientos de los gilts británicos retrocedieron ligeramente, pero siguen siendo bastante altos: el rendimiento de los gilts a 10 años ronda el 4,4%, lo que supone un aumento de más del 340% en un año. “Han alcanzado el nivel más alto desde la crisis financiera de 2008, lo que está ejerciendo presión sobre los titulares de hipotecas, dado que los rendimientos de los gilts repercuten en los tipos de swap, que guían las ofertas hipotecarias de los prestamistas. Los rendimientos de los bonos corporativos se han disparado incluso en el caso de las empresas con grado de inversión, consideradas de bajo riesgo, lo que aumenta la preocupación de que las empresas que necesiten refinanciarse pronto o pedir más préstamos para hacer frente al aumento de los costes de los insumos puedan tener dificultades para hacer frente a los reembolsos”, matiza Streeter.

Para los expertos de Amundi, la venta masiva de Gilts (bonos del tesoro) es coherente con el repricing de la trayectoria esperada del BoE y con el hecho de que el paquete fiscal representa un cambio de juego en la oferta, ya que llega en un momento en el que el BoE está a punto de iniciar el ajuste cuantitativo (QT), lo que añade presión a los datos técnicos de los gilts.

En opinión de Chris Smith, director de inversiones UK Growth Equities de la gestora británica Jupiter AM, la situación en los mercados de gilt y de la libra esterlina se ha convertido en algo similar a una crisis de deuda de mercados emergentes, “cuando los inversores extranjeros pierden la confianza en un gobierno local y venden tanto los bonos como la moneda al mismo tiempo”.

Según su visión, para detener la caída de la libra esterlina, el gobierno británico o el Banco de Inglaterra deben restablecer la confianza en la moneda. “Esto podría significar un vergonzoso giro en las políticas fiscales del gobierno, el anuncio de severos recortes de gastos para reducir el déficit presupuestario previsto o una agresiva subida de tipos por parte del Banco de Inglaterra o incluso una reunión de emergencia para subir los tipos y estabilizar la libra. Pase lo que pase en los próximos días, los tipos de interés tendrán que subir más de lo que se pensaba para compensar la relajada política fiscal del Gobierno y cualquier inflación adicional derivada de la bajada de la libra”.

¿Más subidas de tipos?

En consecuencia, las expectativas de que el Banco de Inglaterra suba los tipos de interés a gran escala, para intentar contrarrestar el derroche del gobierno en recortes de impuestos y gasto, han aumentado. “Hay una preocupación de que el Banco no siga y haga lo que el mercado le está diciendo que haga. Es decir, subir los tipos al 5,25% a mediados del año que viene y al 5,5% a finales de 2023”, comenta Azad Zangana, economista y estratega senior para Europa de Schroders.

Eso sí, su intervención de ayer, calmó los ánimos. Según resumen los expertos de Banca March, el BoE «deshizo» sus planes de ajuste de balance, que apuntaban a una reducción de 80.000 millones de libras en el próximo año, aplazándolo hasta el 31 de octubre y ligándolo a la evolución del mercado de renta fija. Además, puso a disposición del mercado un nuevo QE que se centrará en la parte más larga de la curva de deuda soberana británica, en la que se estaban produciendo las distorsiones más fuertes e incluso problemas de liquidez. «Según el anuncio del banco central, este alto en el camino fue lanzado por razones de estabilidad financiera y no fue mandatado por el comité de política monetaria, lo que permitirá a la institución seguir ejecutando las subidas de tipos en las próximas reuniones. En este sentido, los inversores tienen puesta en precio una subida de 150 p.b. para la reunión del 3 de noviembre, lo que dejaría los tipos oficiales en niveles del 3.75%, es decir, esperan que el Banco de Inglaterra actué con contundencia en la próxima reunión para volver a ganar la confianza del mercado», señalan.

Para Eiko Sievert, responsable de las calificaciones soberanas y del sector público de Scope Ratings, “a la luz de la extrema reacción del mercado al mini-presupuesto del Gobierno del Reino Unido esbozado la semana pasada, no es de extrañar que el Banco de Inglaterra (BoE) se sintiera presionado a tomar medidas de emergencia. La decisión del banco central de evitar una subida de tipos de emergencia y preferir las compras temporales de gilts a largo plazo para restablecer las condiciones ordenadas del mercado tiene sentido como una forma más rápida y directa de apoyar la estabilidad financiera”. Según este experto, en esencia, “el Banco de Inglaterra está actuando como una especie de amortiguador temporal para el alto volumen de emisión de deuda a futuro requerido por el Gobierno para financiar los amplios recortes de impuestos anunciados la semana pasada. La credibilidad del BoE depende de que las compras de bonos se lleven a cabo durante un tiempo limitado y se retiren tan pronto como los mercados se hayan estabilizado”.

Misma sensación apunta Bethany Payne, gestora de carteras de Bonos Globales de Janus Henderson Investors. Según señala la gestora, el hecho de que Banco de Inglaterra se esté ofreciendo generosamente comprar gilts a largo plazo desde ayer es un giro completo con respecto a su anuncio del jueves de la semana pasada, en el que confirmaron que las ventas de gilts seguirían adelante, a partir del lunes 3 de octubre.

“El enfrentamiento entre el gobierno, con el acelerador fiscal, y el banco central, con el freno monetario, fue ganado por el gobierno, ya que el Banco de Inglaterra ha tenido que parpadear. Los riesgos de contagio de las peticiones de márgenes, causadas por el aumento de los rendimientos de los gilts, significaron que un bucle de retroalimentación negativa reflexiva en la caída de los precios de los activos del Reino Unido se había vuelto demasiado alto, con el riesgo de un bucle de perdición”, afirma Payne.

Dónde debe mirar el inversor

En opinión de Streeter, después de una semana muy volátil, “el estado de ánimo febril de los mercados se ha apaciguado un poco con la intervención del Banco de Inglaterra para comprar grandes cantidades de deuda pública del Reino Unido, pero hay indicios de que los inversores han adoptado una estrategia de esperar y ver”.

Desde Schroders consideran que la confianza de los inversores se ha visto claramente afectada y un gran número de noticias negativas han sido descontadas con rapidez por los activos del Reino Unido. “En este momento, el mercado de gilts ofrece las mejores valoraciones desde hace muchos años. Sin embargo, todavía es demasiado pronto para comprar gilts en este momento, dada la falta de visibilidad de un plan fiscal claro y creíble. La otra parte de la ecuación es la divisa. La pérdida de confianza y la falta de financiación del proyecto han hecho que la libra esterlina caiga en picado. Muchos analistas del mercado abogan por que la libra se sitúe en la paridad, o en un nivel inferior, con respecto al dólar estadounidense”, explica Paul Grainger, responsable de renta fija global y divisas.

A lo que su colega Remi Olu-Pitan, responsable de estrategias multiactivos de rentas y de crecimiento, añade: “Es muy tentador empezar a pensar en comprar activos del Reino Unido, ya que se han abaratado mucho, pero la combinación de gasto fiscal sin financiación o financiado por un mayor endeudamiento es preocupante y la historia sugiere que no termina bien. Por el momento, los inversores necesitan más confianza, y eso tiene que venir tanto del Banco de Inglaterra como del Gobierno para disipar muchos de esos temores”.

Hasta que esto ocurra, Olu-Pitan considera que “los inversores exigirán una prima de riesgo más alta por poseer activos del Reino Unido, y eso tiene que venir bien a través de un mayor debilitamiento de la libra esterlina o de un mayor aumento de los rendimientos de la deuda pública. Por lo tanto, es posible que primero haya que abaratar aún más las condiciones. Se ha perdido algo de credibilidad y es necesario que ocurra algo para que los inversores internacionales adquieran la confianza necesaria para entrar en estos activos baratos”.

Respecto a la renta variable, y con el FTSE 100 abriendo hoy a la baja, Sue Noffke, responsable de la renta variable del Reino Unido de Schroders, se muestra confiado y recuerda que “las empresas cotizadas, y en particular las que integran su índice principal, obtienen principalmente ingresos en el extranjero, por lo que sus beneficios, dividendos, ingresos y valoraciones podrían beneficiarse de la caída de la libra”.

Foto cedidaStefan Kreuzkamp, como Head of the Investment Division, y Dirk Görgen, como Head of Client Coverage Division

DWS Group ha anunciado nuevos ajustes en las divisiones de Investment y Client Coverage. Según ha informado la gestora, Stefan Kreuzkamp, como Head of the Investment Division, y Dirk Görgen, como Head of Client Coverage Division, han realizado diversos cambios en sus respectivos equipos.

En concreto, en el área de inversiones, las divisiones Chief Investment Officer, Multi Asset & Solutions y Research House se fusionarán bajo el liderazgo de Björn Jesch, quién se convertirá en el nuevo Global Chief Investment Officer (CIO) para DWS. Jesch permanecerá también como CEO para DWS CH AG. Según matizan, una de las principales tareas del nuevo equipo será identificar temas de inversión tácticos y estratégicos en todas las clases de activos líquidos e ilíquidos.

Además, las divisiones de Active Equity y Fixed Income (incluyendo Cash) se agruparán en la unidad de negocio Active, bajo la responsabilidad de Vincenzo Vedda, quien cuenta con una gran experiencia en todas las clases de activos. Recientemente dirigió el equipo europeo de Client Coverage (ex. Alemania y Austria) y fue responsable del equipo global del Wholesale Client Coverage de DWS. Con anterioridad, fue Global Head of Trading.

Por último, dentro de esta área de inversiones, la unidad Systematic Investment Solutions de DWS, bajo la responsabilidad de Fiona Bassett, se combinará con la de Trading en la nueva unidad de negocio Systematic Solution e Implementation Platform.

Respecto a la división de Client Coverage, que lidera Dirk Görgen, Alexia Giugni asume el cargo de Head of Client Coverage Division EMEA (ex. Alemani y Austria), manteniendo su rol como Country Head para Italia. Según destaca la firma, Guigni posee una gran experiencia en el negocio institucional y ha sido fundamental para desarrollar este segmento y aumentar el éxito del negocio mayorista.

El último de los cambios afecta a Gero Schomann, que dirigirá el equipo global Wholesale Client Coverage, y mantendrá su rol como Head of Client Coverage para Alemania y Austria.

Mirova, la filial de Natixis Investment Managers especializada en inversiones sostenibles, ha anunciado el lanzamiento de dos fondos de renta fija clasificados como Artículo 9 en el SFDR. Según indica la gestora, se trata del Mirova Euro High Yield Sustainable Bond Fund y el Mirova Euro Short Term Sustainable Bond Fund, ambos alineados con un escenario climático de 2°C.

Desde Mirva explican que su estrategia de bonos abarca ahora soluciones que pueden adaptarse a diversas condiciones del mercado de bonos, lo que permite a los inversores acceder a un espectro económico más amplio, al tiempo que apoyan el desarrollo medioambiental y social.

“Hoy, más que nunca, debemos dar prioridad a la financiación que contribuye al desarrollo medioambiental y social. El año 2022 nos ha demostrado, por desgracia, que el problema de la dependencia energética debe abordarse lo antes posible e integrarse en un plan de transición energética a largo plazo. Nuestros dos nuevos fondos se alinean con este deseo y con la misión de Mirova», ha afirmado Hervé Guez, CIO de Renta Variable y Renta Fija e Impacto Social de Mirova.

Según destacan, ambos fondos se beneficiarán del proceso de gestión único e integrado de Mirova, apuntalado por la experiencia de su equipo de investigación sobre desarrollo sostenible, compuesto por más de 15 analistas. Desde 2014, el equipo ha desarrollado una metodología propia tanto a nivel de emisor como de programa de emisiones verdes y sostenibles, basada en el análisis de oportunidades y riesgos. También se aplica un análisis propio a cada emisor, que se evalúa según su nivel de cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. A continuación, utilizando el análisis crediticio integrado en el equipo de gestión de bonos, los gestores combinan evaluaciones fundamentales y de valoración en profundidad.

Al invertir tanto en bonos verdes y sociales de todo tipo de emisores como en bonos corporativos convencionales que contribuyen a la transición energética, Mirova excluye de su selección de inversiones cualquier programa o empresa cuyos proyectos o estrategias de sostenibilidad no se consideren suficientemente ambiciosos. Al igual que el resto de fondos de Mirova, estas nuevas carteras se ceñirán a un escenario máximo de 2°C para participar en la descarbonización de la economía, mientras que la mayoría de los índices de bonos se ajustan a escenarios que oscilan entre 3°C y 3,5C°.

Sobre los fondos

El lanzamiento del fondo Bonos Sostenibles Mirova Euro High Yield responde a la voluntad de Mirova de ampliar su oferta de gestión a empresas más pequeñas, a veces menos calificadas por las grandes agencias de calificación crediticia, pero con un rendimiento potencial más elevado. En su opinión, el segmento high yield está compuesto por empresas generadoras de impacto con una necesidad crítica de financiación.

“Son especialmente interesantes las empresas especializadas en atención médica, movilidad sostenible, envases limpios, reciclaje/tratamiento de residuos y bienes inmuebles sostenibles.

Mirova busca identificar empresas que considere que están trabajando por un planeta y una sociedad más ecológicos y sostenibles y que promuevan una economía circular. La conservación y reutilización de los recursos escasos será un elemento central de su estrategia”, indican.

En este sentido, el fondo ofrece una cartera de aproximadamente 80 emisores con potencial de mejora de la calificación crediticia y la posibilidad de obtener sólidos rendimientos, cuyas soluciones están contribuyendo a acelerar la transición hacia un modelo económico más sostenible, manteniendo un perfil de riesgo a medio camino entre la renta variable y la renta fija y una duración moderada.

Respecto al fondo Mirova Euro Short Term Sustainable Bond, desde Mirova comentan que han querido completar su actual oferta de bonos con un fondo que combina impacto positivo y baja duración. Según explican, este fondo pretende reducir el impacto negativo del aumento de los tipos de interés en la rentabilidad absoluta de la cartera y beneficiarse de los rendimientos de los vencimientos inferiores a cuatro años, que ahora han vuelto a ser atractivos.

“Más allá del contexto del mercado, el Mirova Euro Short Term Sustainable Bond Fund, al igual que el resto de los fondos de la compañía, subraya la voluntad de la empresa de acelerar las inversiones en empresas que aporten soluciones para participar en el desarrollo medioambiental y social. El fondo invierte en programas de bonos verdes y sostenibles y en muchas empresas que necesitan financiación a corto/medio plazo para abordar y dar soluciones a los problemas del desarrollo sostenible”, puntualiza la gestora en su comunicado.

Al igual que con todas las ofertas de bonos de Mirova, gracias a un profundo análisis ESG de los emisores y los programas verdes y sostenibles, la cartera se alineará con un escenario de calentamiento global máximo de 2°C y se clasificará como artículo 9 según el reglamento SFDR.

Foto cedidaAndrea Rossi, CEO y director ejecutivo de M&G.

M&G plc (M&G) ha anunciado el nombramiento de Andrea Rossi como su próximo CEO y director ejecutivo. Según ha explicado la gestora, sucederá a John Foley quien en abril de 2022 anunció su intención de retirarse tras siete años en el cargo. Foley dejará el cargo de consejero delegado y director ejecutivo el 10 de octubre de 2022, pero permanecerá en M&G en calidad de asesor hasta el 31 de diciembre de 2022 para garantizar una transición ordenada.

El nombramiento de Andrea Rossi ya ha sido aprobado por la PRA y la FCA y, por lo tanto, lo asumirá el próximo el 10 de octubre de 2022. Rossi cuenta con una trayectoria de 22 años en el sector de los seguros y la gestión de activos a nivel mundial, principalmente a través de su paso por el Grupo AXA. Desde la gestora destacan que fue director general de AXA Investment Managers y miembro del Comité Ejecutivo del Grupo AXA durante seis años.

Además, también ocupó puestos de responsabilidad en el negocio de seguros de AXA en toda Europa y a nivel internacional. Bajo su dirección de AXA Investment Managers, los activos gestionados aumentaron un 55%, hasta los 800.000 millones de euros, y los AUM de clientes externos se duplicaron con creces. Este crecimiento fue impulsado por un claro enfoque en la identificación sistemática y la atención a las necesidades de los clientes y a través de una transformación de los sistemas y procesos subyacentes.

Recientemente, ha sido asesor principal de Boston Consulting Group, pero dejará este cargo tras su nombramiento en M&G. También es cofundador de REsustain, una empresa centrada en la reducción de la intensidad de las emisiones de carbono de los inmuebles comerciales, donde seguirá siendo director no ejecutivo.

“Estamos encantados de anunciar el nombramiento de Andrea Rossi como consejero delegado de M&G. Su profunda experiencia tanto en la gestión global de activos como en los seguros es ideal para M&G. Es un líder inspirador y probado, con un sólido historial de crecimiento rentable y excelentes resultados para los clientes. A lo largo de lo que fue un proceso de contratación minucioso y exigente, Andrea nos impresionó con su apreciación de las capacidades únicas de M&G, su fuerte enfoque en el crecimiento de M&G, la obtención de resultados para los accionistas y su compromiso con la sostenibilidad”, ha indicado Edward Braham, presidente de M&G.

Por su parte, Andrea Rossi, consejero delegado electo de M&G, ha declarado: “Hace tiempo que admiro a M&G por su historia, sus excelentes estrategias de inversión y sus soluciones de ahorro. Me siento honrado de haber sido seleccionado como su próximo consejero delegado y espero impulsar el crecimiento de la empresa y, al mismo tiempo, mejorar su eficiencia para atender mejor las necesidades de los clientes. Hay un equipo excelente en M&G y me entusiasma la perspectiva de trabajar con ellos para hacer avanzar el negocio«. Los detalles de la remuneración se encuentran al final de este anuncio.

WisdomTree ha anunciado el lanzamiento del WisdomTree Global Automotive Innovators UCITS ETF (WCAR), que ya cotiza en la Börse Xetra y en la Borsa Italiana. Según explica la gestora, también lo hará, a partir de hoy, en la Bolsa de Valores de Londres.

El ETF pretende seguir la evolución del precio y la rentabilidad, excluyendo tasas y gastos, del WisdomTree Berylls LeanVal Global Automotive Innovators NTR Index, y tiene una tasa de gasto total del 0.45%. El índice está diseñado para replicar el rendimiento de las empresas de todo el mundo que participan en la industria automotriz y de movilidad futura, y que cumplen con los criterios ESG de WisdomTree.

La gestora considera que la rápida innovación en el transporte no solamente promete soluciones vanguardistas frente a las necesidades cambiantes de movilidad del mundo, sino también para la descarbonización de un sector que representa alrededor de un 12% de las emisiones de gases de efecto invernadero.

“La industria automotriz y de movilidad está pasando de un ecosistema tradicional a un ecosistema multimodal extendido que se vale de las nuevas tecnologías y que trata de descarbonizar los servicios de transporte. Este será el motor de nuevas inversiones y, en última instancia, de la transformación del sector. Asimismo, esto ha creado una brecha clara para un ETF que brinda una exposición geográfica y sectorial diversificada, abarcando compañías que son relevantes en la actualidad y que identifica aquellas que más se beneficiarán del aumento progresivo de la temática y que están preparadas para crecer con ella. Esto es exactamente lo que hemos construido”, señala Christopher Gannatti, Responsable Global de Análisis de WisdomTree.

Para el desarrollo del ETF, WisdomTree se ha asociado con Berylls Strategy Advisors (Berylls) y LeanVal Research (LeanVal). Berylls fue fundada hace más de diez años y hoy, con casi 200 empleados, está enfocada por completo en las tendencias que configuran el futuro de la industria automotriz y de movilidad. La experiencia en el sector de la industria automotriz y de movilidad de Berylls les permite crear estrategias para sus clientes de la industria y conformar una visión ‘bottom-up’ sobre el ecosistema de empresas preparadas para beneficiarse de las megatendencias de la automoción. Por su parte LeanVal, fundada en 2017, tiene una amplia experiencia en el análisis, la valoración y la selección de valores, así como en el diseño de estrategias de renta variable basadas en datos de alta calidad.

En este sentido, el índice se ha elaborado a partir de la extensa experiencia de Berylls, de forma que se tiene en cuenta la innovación y el enfoque de las empresas en la cadena de valor. Asimismo, se monitorea la fortaleza financiera de los componentes basándose en el análisis de LeanVal, lo que garantiza la solidez del Índice, tanto desde el punto de vista industrial como del rendimiento financiero.

“Hemos desarrollado una gama galardonada de productos temáticos y creemos que nuestros socios expertos representan la vanguardia de sus respectivas industrias. En esta ocasión, la asociación con los expertos de Berylls y LeanVal nos ha permitido desarrollar un índice que brinda una visión holística de la industria automotriz actual, así como también de la industria de la movilidad global del futuro. Este lanzamiento refuerza nuestro compromiso de ofrecer exposiciones temáticas diferenciadas y más puras que las que se pueden encontrar en cualquier otro lugar bajo la estructura de los ETFs. Nuestro enfoque impulsado por expertos para crear ETFs temáticos sigue siendo muy apreciado por los inversores que quieren mirar más allá de los índices de referencia tradicionales para diversificar”, añade Alexis Marinof, Responsable de WisdomTree para Europa.

El índice, seguido por el fondo, representa el primer índice puro que abarca todo el ecosistema automotriz y de movilidad global, y tiene en cuenta las estrategias orientadas al futuro, al cubrir las 100 compañías más relevantes y prometedoras que cotizan en bolsa en todo el mundo. Se compone de los siguientes sectores dentro de la industria automotriz y de movilidad: los fabricantes de equipos originales, los proveedores, los concesionarios de automóviles, los proveedores de servicios de movilidad y los proveedores de infraestructura.

“Esto también permite al ETF capturar cuatro megatendencias que forjan la transformación de la industria automotriz y de movilidad global. Se trata de la conectividad, la conducción autónoma, la movilidad compartida y la electrificación”, añaden desde WisdomTree.

Según matizan desde la gestora, este nuevo ETF está registrado para su venta en España, Austria, Dinamarca, Finlandia, Francia, Alemania, Italia, Luxemburgo, Holanda, Suecia y el Reino Unido.

Las empresas de la industria financiera de EE.UU. tienen que lograr crear sistemas que les permitan controlar las nuevas comunicaciones con los clientes, tales como los mensajes por la aplicación de mensajería instantánea Whatsapp, para evitar sanciones, dijeron a Funds Society analistas legales.

El 27 de septiembre la SEC multó a 16 empresas por fallos generalizados en el mantenimiento de registros. Las empresas admitieron haber cometido infracciones y aceptaron pagar sanciones por un total de más de 1.100 millones de dólares.

“Por un lado, el hecho de que las instituciones financieras no tengan acceso a la revisión y supervisión de esas comunicaciones es una clara violación de los requisitos de mantenimiento de registros”, dijo a Funds Society, David Swartz, presidente y CEO de la FIBA (Financial International Business Association).

Para Swartz, estas nuevas comunicaciones sin regular crean un problema en el ámbito de la protección del consumidor: “si no pueden estar seguros de que el banquero/asesor está proporcionando el asesoramiento o los productos adecuados”.

Sin embargo, el CEO de FIBA, destacó que muchos clientes, especialmente los más jóvenes, prefieren los mensajes de texto y “otras formas de comunicación electrónica que una entidad no puede supervisar”.

Por otro lado, Carlos Gonzalez-Stawinski, Managing Director de Cima Financial Regulation Consultants, recalcó que no es la primera vez que la SEC alerta sobre estas sanciones. Para el directivo, la SEC “llevaba al menos dos años dando aviso”.

Gonzalez-Stawinski analizó la situación desde un problema de falta de adaptación a las nuevas tecnologías comunicacionales.

“Lo que sucede es que al existir nuevas tecnologías que son más agiles y eficientes hay que adaptar la tecnología que se utiliza para cumplir con la leyes de valores”, comentó.

El directivo asegura que es responsabilidad de la industria “innovar y crear modelos de supervisión que sean eficientes y atemperados a la realidad de la tecnología actual”.

Gonzalez no ocultó su preocupación por la situación.

“La realidad es que esto crea una situación preocupante ya que pone a la industria financiera en una posición en donde tiene que decidir si va a utilizar tecnologías innovadoras si no hay una forma eficiente de como supervisarlas… Por ende, todos aquellos asesores que utilizan WhatsApp para comunicarse con sus clientes están a tiempo para evaluar sus sistemas de supervisión para asegurar que las comunicaciones entre los asesores y clientes son preservadas y supervisadas”, enfatizó.

Las sanciones

La investigación del personal de la SEC descubrió la existencia de comunicaciones fuera de los canales oficiales, dice el comunicado oficial del ente regulador.

Cada uno de los agentes de bolsa fue acusado de violar ciertas disposiciones de mantenimiento de registros de la Ley de Intercambio de Valores de 1934 y de no supervisar razonablemente con miras a prevenir y detectar esas violaciones, dice el comunicado oficial del ente regulador.

“Las empresas no mantuvieron ni preservaron la mayoría sustancial de estas comunicaciones fuera del canal, en violación de las leyes federales de valores. Al no mantener y conservar los registros requeridos en relación con sus negocios, las acciones de las empresas probablemente privaron a la Comisión de estas comunicaciones fuera del canal en varias investigaciones de la Comisión”, resume la SEC.

Además de las importantes sanciones económicas, se ordenó a cada una de las empresas que dejaran de cometer futuras infracciones de las disposiciones pertinentes sobre mantenimiento de registros y fueron censuradas.

La SEC comunicó que las empresas también acordaron contratar a consultores de cumplimiento para, entre otras cosas, llevar a cabo revisiones exhaustivas de sus políticas y procedimientos relativos a la conservación de las comunicaciones electrónicas encontradas en dispositivos personales y sus respectivos marcos para abordar el incumplimiento de dichas políticas y procedimientos por parte de sus empleados.

Las empresas sancionadas fueron las siguientes:

-Barclays Capital Inc

-Bank of America Securities Inc. junto con Merrill Lynch, Pierce, Fenner & Smith Inc

-Citigroup Global Markets Inc

-Credit Suisse Securities (USA) LLC

-Deutsche Bank Securities Inc. junto con DWS Distributors Inc. y DWS Investment Management Americas, Inc

-Goldman Sachs & Co. LLC

-Morgan Stanley & Co. LLC junto con Morgan Stanley Smith Barney LLC

-UBS Securities LLC junto con UBS Financial Services Inc.

-Jefferies LLC

-Nomura Securities International, Inc.

-Cantor Fitzgerald & Co.

Para leer el comunicado de la SEC en su totalidad puede acceder al siguiente enlace.

Roam Capital fichó a Carolina Barreto Naranjo en Bogota para liderar el sector de alternativos procedente de Fitch Ratings.

“Me complace anunciar que me he unido a ROAM Capital, para estar a cargo del proceso de diligencia debida de los posibles administradores de fondos, incluida la creación de informes de investigación, grupos de pares y análisis a medida para cada uno de los fondos en la plataforma”, publicó Barretoen su cuenta de LinkedIn.

Además, ayudará a identificar a los administradores de fondos del «cuartil superior», con un enfoque central en los rendimientos ajustados al riesgo y la longevidad del historial dentro de las clases de activos de capital privado, bienes raíces, capital de riesgo y deuda privada, agregó.

Barreto tiene más de seis años en la industria de la capital colombiana. Dentro de su experiencia, además de Fitch Ratings se destaca su pasaje por Master Card, BNP Paribas, Porvenir Pensiones y Cesantías, entre otras.

Es ingeniera industrial por la Universidad de los Andes y cursó estudios en Finanzas y Modelos Cuantitativos por The Wharton School de la Universidad de Pennsylvania.