Con una nutrida parrilla de perspectivas en torno al mundo de las pensiones, la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP) está calentando los motores para la vigésima segunda versión de su seminario. En esta ocasión, la entidad convocó a centenares de representantes de gestoras previsionales, gestores de fondos y patrimonios, reguladores y una variedad de profesionales afines en Santiago de Chile.

El evento se llevará a cabo el lunes 13 y martes 14 de octubre de este año, en el Hotel Mandarin Oriental, ubicado en la comuna de Las Condes. Y la agenda contempla dos jornadas en las que se presentará un amplio abanico de temas relacionados con las pensiones, incluyendo gestión de alternativos, fondos generacionales y el desafío de la longevidad.

Junto con cenas y algunos cocteles, los asistentes presenciarán una seguidilla de charlas a cargo de presentadores de especialistas de todo tipo, incluyendo representantes de gremios, firmas financieras e investigadores. Así, la capital chilena reunirá a profesionales de la industria de lo largo de América Latina.

Luces y sombras del sistema de pensiones

Luego de unas palabras de bienvenida, en manos de Guillermo Zamarripa, presidente de la FIAP, y Osvaldo Macías, superintendente de Pensiones de Chile, el foco del primer tramo del evento serán los sistemas de pensiones y sus alcances. Esto incluye análisis sobre la reforma previsional chilena, los efecto macroeconómicos de los sistemas de Chile y México y el “círculo virtuoso” que generan en la economía.

Para esto, el evento contará con una seguidilla de especialistas de distintas áreas. Dentro de los asistentes hay representantes de la FIAP, el Fondo Autónomo de Protección Previsional, Clapes UC, la Universidad del Desarrollo y la Universidad de Costa Rica, entre otros.

Inversión en activos alternativos

El siguiente bloque estará dedicado a la inversión de los fondos, especialmente en lo que respecta a los activos alternativos y sus implicaciones, de la mano de una seguidilla de gestoras especializadas. BlackStone entregará un outlook global de mercados privados, mientras que HarbourVest hablará del uso de evergreens para la optimización de portafolios y Black Salmon presentará su insight en inversiones inmobiliarias en EE.UU.

Además, un panel compuesto por ejecutivos de SURA Asset Management, AFP Habitat y la uruguaya AFAP Itaú delinearán las ventajas y desafíos de la inversión en alternativos.

El modelo de fondos generacionales

El último tramo del día estará dedicado a analizar el modelo de fondos generacionales, desde una variedad de perspectivas, partiendo por una presentación sobre la experiencia estadounidense, de la mano de J.P. Morgan Asset Management.

De ahí en adelante, paneles de conversación se dedicarán a desgranar el asunto desde tres perspectivas: la regulatoria, las administradoras de fondos de pensiones y las gestoras de fondos internacionales. Para esto, participarán representantes de la Consar de México, la Superintendencia de Pensiones de Chile, un exministro de Hacienda costarricense, Afore SURA, AFP Cuprum, Popular Pensiones, Principal Asset Management, Amundi y S&P Dow Jones Indices.

Dilemas de las pensiones

La segunda jornada –que abrirá con unas palabras de Paulina Yazigi, presidenta de la Asociación de AFP de Chile– pondrá el acento en tres temas que tienen en vilo a los profesionales de la gestión de fondos previsionales: el envejecimiento de la población, la tecnología y el mercado laboral.

Para referirse al tema del envejecimiento, el doctor Diego Bernardini, máster en Gerontología y doctorado en Medicina, entregará su visión sobre el dilema de la longevidad. Le seguirá un panel dedicado al mismo debate, de la mano de profesionales del Banco Mundial, la consultora Pensión Research & Consulting y Vanguard América Latina.

Por su parte, portavoces de Pictet, la colombiana Grupo Empresarial Heinsohn y AFP Provida discutirán el rol de la inteligencia artificial y la tecnología en el desafío de mejorar las pensiones; mientras que la colombiana Fedesarrollo y las chilenas Nuovalo y Xerpa conversarán el dilema de la informalidad y las nuevas formas de trabajo.

¿Con qué frecuencia utiliza la IA en su día a día? En el marco del evento anual Madrid Investment Summit de Janus Henderson, Michelle Dunstan, Chief Responsibility Officer, lanzó esta pregunta a los asistentes. La propia Dunstan respondió que la IA ya está presente en nuestro día a día, aunque no siempre seamos conscientes: “Ya sea una asistencia virtual, conducción y navegación o si es una interacción con el servicio al cliente, o incluso en medicina, la IA cada vez más forma parte de nuestra rutina diaria”, explicó.

Según Janus Henderson, estamos en el umbral de la era de la IA generativa, en la que las máquinas no solo procesan datos, sino que también los crean, son capaces de predecir resultados e imitan comportamientos humanos con una precisión asombrosa: “Las implicaciones de esta evolución son amplias y profundas, y afectan a todo, desde la superinteligencia hasta los cambios demográficos y los impactos sociales y medioambientales”.

En el panel también participaron Alison Porter, gestora de carteras al frente de las estrategias Sustainable Future Technologies y Global Technology Leaders, y Dan Lyons, analista y co gestor de la estrategia Global Life Sciences. Ambos expusieron cuáles son los riesgos y oportunidades en sus respectivos campos de inversión desde un enfoque en el que se busca comprender y abordar las consecuencias no deseadas de la IA y cómo esto puede repercutir en sus estrategias de inversión.

Más IA, más consumo eléctrico

La primera en hablar fue Porter, que si bien recordó que los albores de la IA remiten a la década de 1960, destacó que la gran explosión de esta nueva tecnología se produjo en noviembre de 2022 con el advenimiento de ChatGPT. En un salto hacia 2025, indicó que hoy la evolución se dirige hacia la IA agencial: “La IA generativa es un motor de generar respuestas. La IA agencial tiene que ver con el razonamiento; trata de proporcionar un resultado, no se limita a proporcionar una respuesta”, detalló la gestora.

Los siguientes pasos que anticipa la experta serán la IA física – por ejemplo, los vehículos autónomos– y, como último estadio, la superinteligencia, entendida como el momento en el que la IA superará a los humanos en inteligencia. “La cuestión es que cada uno de estos pasos evolutivos requieren cada vez más potencia de cálculo. Y cuanto más reducimos los costes, más ahorramos para poder utilizarlo. Seguimos encontrando más casos de uso a medida que reducimos los costes”, explicó Porter.

La experta explicó que el termómetro principal para entender hacia dónde se dirige la IA y qué implicaciones puede implicar es seguir el rastro del dinero en forma de capex: “En términos de potencia de datos, la IA no es barata. Estos chips de IA son muy complejos y están provocando un aumento del consumo eléctrico”, indicó. Según la gestora, al inicio de la era de internet, la demanda de electricidad se incrementó en aproximadamente un 1,6 % anual, pero a partir de 2008 – en coincidencia con la era del internet móvil- le siguió aproximadamente una década de estancamiento. Ahora, estaríamos ante un nuevo repunte, hasta tasas entre el 0,9% y el 3% al alza debido principalmente a la previsión de más centros de datos: “Siguen representando menos del 5 % de nuestra demanda total, pero su demanda energética está aumentando rápidamente”, indicó, aunque matizando que estas previsiones son en realidad extrapolaciones basadas en la potencia de cálculo y el rendimiento que tenemos ahora y que podrían variar en el futuro.

Además, está la propia inversión de los hiperescaladores en fuentes de energía, otro aspecto a tener en cuenta a la hora de abordar las inversiones en IA: “Algunos de ellos se están convirtiendo en líderes en innovación energética”, explicó Porter, destacando el viraje hacia un mayor uso de la energía nuclear– con Microsoft como ejemplo-, hacia una mayor eficiencia en el procesamiento de datos y, de forma primordial, hacia el desarrollo de sistemas de refrigeración, ya que suponen la mayor parte de la demanda de electricidad de los centros de datos. “Estamos yendo desde el simple uso de aire acondicionado y grandes ventiladores a refrigeración líquida e inmersiva”, anticipó la experta.

Además, indicó que también se están trabajando en proyectos no para reducir, sino para evitar nuevas emisiones, citando como ejemplo a Google, que ya ha implementado en 20 ciudades un sistema de regulación de semáforos usando solo Google Maps con grandes resultados, pues ha contribuido a la reducción del 30% de emisiones.

Dimensión social de la IA

Dunstan también preguntó a los panelistas por la dimensión social del auge de la IA, concretamente respecto al temor de que la IA tenga un impacto negativo sobre el mercado laboral. Porter reivindicó en cambio el potencial de uso de la IA para atajar el invierno demográfico que se anticipa en numerosos países de todo el mundo. La experta recuerda que se está reduciendo la población activa e incrementando la tasa de población envejecida y dependiente en nuestras sociedades y que en países como China o Alemania ya se notarán estos efectos en la siguiente generación. En concreto, Porter anticipa tremendas implicaciones para la seguridad social y el sistema de salud: “La IA está desactivando la bomba demográfica de diferentes maneras, desde la productividad física, el ecosistema, el exoesqueleto, hasta los vehículos autónomos y la asistencia sanitaria”.

A pesar del tono futurista de las proyecciones, lo cierto es que desde Janus Henderson ya han identificado en el último año numerosos casos de IA aplicada al sector salud, como relató Dan Lyons, que comenzó por el desarrollo de la robótica aplicada a operaciones quirúrgicas: “En futuras iteraciones del robot, el sistema podrá intervenir y parar al cirujano si está a punto de hacer algo que pueda tener un resultado perjudicial para el paciente”, ejemplificó.

La segunda aplicación que citó Lyons fueron los wearables, dispositivos médicos que se llevan puestos, como los monitores continuos de glucosa que controlan a los pacientes con diabetes: “Los pacientes diabéticos se enfrentan al increíble reto de controlar su dieta y su ejercicio físico, en el contexto de la administración de insulina, para mantener su nivel de glucosa en sangre. Y si se puede conectar una bomba y un dispositivo de monitorización continua de la glucosa con IA, se pueden obtener resultados aún mejores”, comentó.

El experto también detalló el importante papel que juega la IA en el descubrimiento de fármacos, un área en el que las compañías ya llevan utilizando machine learning desde hace años. La vuelta de tuerca que aporta la IA es la aceleración de ese proceso, proporcionando mejores puntos de partida y permitiendo a las compañías moverse más rápido en el desarrollo preclínico. También están empleando IA para los ensayos clínicos, que son la parte más cara del proceso en realidad: “Las organizaciones de investigación clínica están aprovechando la IA para encontrar a los pacientes adecuados y los centros clínicos adecuados, con el fin de obtener resultados en los ensayos clínicos”, resumió el experto.

Lyons explicó que la IA también tiene potencial para mejorar el diagnóstico y la prevención temprana, un elemento clave en la detección de tumores ya que las pruebas de detección tradicionales solo detectan alrededor de un tercio de todos los cánceres. “Las células cancerosas liberan un fragmento de ADN en la sangre que es una huella digital de lo que podría ser un cáncer en faseinicial. Hay empresas que aprovechan la IA para destilar este problema tan complejo e identificar mejor los cánceres en una fase temprana”, detalló Lyons. Como resultado, ahora hay disponibles en el mercado productos con capacidad para detectar 50 tipos diferentes de cáncer que antes no tenían ningún método de detección disponible.

La última gran aplicación que citó el experto es en el campo de la eficiencia, desde el procesamiento de datos para mejorar los algoritmos de atención en diferentes campos como en cáncer o diabetes hasta mejorar los procesos de transferencia de información entre equipos de enfermeras en el cambio de turno.

Oportunidades complejas

Dunstan concluyó que la IA está generando disrupciones, y que las disrupciones crean oportunidades. En el caso de la IA, sus ramificaciones alcanzan cuestiones que van desde la eficiencia a la productividad, pero también la privacidad, transparencia o buen gobierno, aunque con su reverso negativo: pérdida de puestos de trabajo, ataques informáticos maliciosos, potencial mal uso de la IA por parte de gobiernos, alucinaciones no detectadas a tiempo… “Todas estas razones hacen que la IA sea extremadamente compleja, y por esto creemos que es necesario un análisis activo y compromiso. Es necesario hablar con los equipos directivos, comprender no solo cómo y para qué están usando la IA, sino cuál es el proceso detrás de este uso”, detalló la experta.

Así, Janus Henderson ha desarrollado un marco de entendimiento, reuniéndose con “docenas de compañías” que emplean la IA de forma responsable en la creencia de que serán las que despunten en el largo plazo.

Fuente: Madrid Investment Summit, a 30 de septiembre de 2025

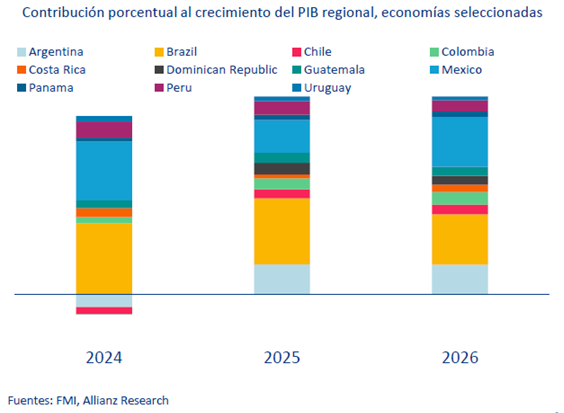

2025 avanza para Latinoamérica con un crecimiento económico desigual y condicionado por una elevada incertidumbre global. Según el último informe elaborado por Solunion, compañía de seguros de crédito y de servicios asociados a la gestión del riesgo comercial, la región combina dependencia del consumo, baja inversión y el reto de equilibrar competitividad exterior con poder adquisitivo interno, en un contexto de inflación persistente, tensiones políticas y mayor exposición a riesgos comerciales y de seguridad.

Entre sus conclusiones apunta que el crecimiento en Latinoamérica en los últimos años ha estado impulsado por el auge de las materias primas, el aumento de los volúmenes agrícolas y un sólido consumo interno, factores que permitieron revisiones al alza en las previsiones económicas entre 2022 y 2024. Sin embargo, este periodo de expansión estaría dando paso en 2025 a una fase de crecimiento estancado.

Principales conclusiones

«La incertidumbre sistémica, derivada de tensiones comerciales, conflictos geopolíticos y volatilidad financiera, se combina con la apreciación de las divisas regionales frente al dólar. Este movimiento, que mejora el poder adquisitivo interno, sin embargo, reduce la competitividad exportadora y favorece un aumento de importaciones, desplazando la producción local», apunta Luca Moneta, Senior Economist for Emerging Markets & Country Risk de Allianz Trade, uno de los accionistas de Solunion.

Según el documento, en algunos casos, este efecto se ha visto impulsado por el adelanto de operaciones comerciales para evitar aranceles, que añade volatilidad a los flujos comerciales. Para 2025 , se prevé un estancamiento del crecimiento en muchas economías, así como riesgos adicionales en 2026 para mercados clave como México y Brasil, donde factores como la desaceleración del consumo, la caída en las remesas y la bajada en los precios de las materias primas podrían afectar negativamente la actividad económica. «Un escenario en el que Argentina gana protagonismo y compensa parcialmente la menor contribución de estas dos economías al crecimiento regional», matiza el informe.

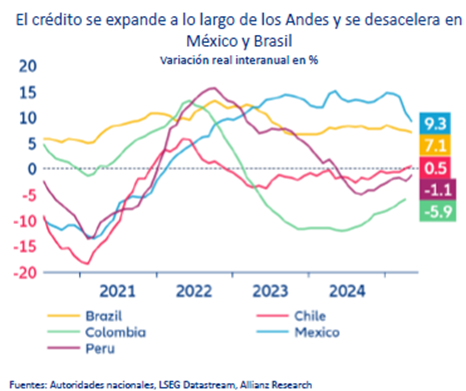

Según explica, la inflación sigue siendo uno de los principales retos para la región, con presiones persistentes en varios mercados pese a unas políticas monetarias restrictivas. En varios países, los tipos de referencia parecen haber alcanzado su nivel máximo y, según las comunicaciones de sus bancos centrales, podrían comenzar a bajar, ya que la tasa de interés real media regional mantiene una diferencia de aproximadamente dos puntos frente a Estados Unidos, lo que ha contribuido a la fortaleza de las divisas locales.

«Si las tasas de interés bajaran antes de tiempo y la Fed no reanudara el ciclo expansivo, las monedas locales podrían debilitarse y aumentar la inflación. En economías más dolarizadas como México y Chile, el impulso adicional al crecimiento se vería casi anulado por este efecto sobre los precios», explica el documento.

Un apretado calendario electoral

Un punto relevante según el informe es que el ciclo electoral 2025-2026 en Latinoamérica se desarrolla en un contexto de creciente polarización y ausencia de mayorías claras, un fenómeno generalizado que añade incertidumbre al panorama económico. «La inseguridad es otro factor que afecta la inversión, especialmente en sectores orientados al consumo. A ello se suma un incremento de los litigios internacionales, incluidos los iniciados entre países e inversores de la propia región, con especial incidencia en sectores estratégicos como la minería y los recursos energéticos», afirma.

¿Cómo impactan estos factores a cada economía?

Desde una visión por países, apunta que México ha sorteado mejor de lo esperado el proteccionismo estadounidense, pero la confianza del consumidor cayó tras las elecciones en EE. UU. La fortaleza del peso permitió cierta flexibilización monetaria, aunque la revisión del T-MEC en 2026 será un desafío. Y, en cuanto a Brasil, protagoniza un crecimiento modesto pero constante, respaldado por el consumo y un gasto público superior al previsto. Sin embargo, enfrenta desaceleración del crédito y dificultades de inversión.

Por su parte, Argentina comienza a salir de la recesión gracias a medidas de estabilización económica, aunque la inflación seguirá siendo elevada (24% al cierre de 2025), mientras que en Chile repunta el consumo por la revalorización del cobre y la estabilidad macroeconómica, pero la volatilidad del peso condiciona la inversión; y Colombia mantiene un crecimiento impulsado por el consumo (77% del PIB), pero con baja inversión fija, riesgo fiscal elevado e incertidumbre política.

Por último, apuntan que Perú sostiene estabilidad macroeconómica, con inflación < 2% y bajo desempleo, aunque el consumo interno sigue débil y la producción minera cae, mientras que Ecuador muestra signos de recuperación, con el cacao como nuevo protagonista del sector primario.

Hacia un crecimiento más equilibrado

Su principal conclusión es que, en la región, el crecimiento continúa, pero con motores excesivamente centrados en el consumo y una inversión insuficiente (salvo excepciones como Perú). «Los principales retos son las tasas de interés elevadas, los factores externos que limitan el margen de maniobra y un contexto político y de seguridad incierto. La clave para sostener la recuperación será diversificar la producción y mejorar las condiciones de inversión, reduciendo así la exposición a riesgos internos y externos que puedan frenar el dinamismo», defiende el documento.

Una nueva gestora pone sus ojos en el mercado español. Harrington Cooper trae a España la firma Resolution Investors, especializada en aprovechar las oportunidades creadas por la transición climática mediante una inversión disciplinada en calidad. A través de una alianza con Harrington Cooper, que le está apoyando en su expansión por Europa, pone a disposición de los inversores su estrategia estrella Core Global Equity.

Se trata de un producto de renta variable, formato UCITS, liquidez diaria, y clasificado como Artículo 9 del SFDR. Además, tienen previsto lanzar la estrategia en formato de vehículo local en EE.UU.. Según explican, la estrategia combina una selección de acciones de alta convicción y calidad con criterios climáticos estrictos para identificar rendimientos superiores ajustados al riesgo. Tiene como objetivo gestionar una cartera concentrada de 30 empresas cotizadas que abarquen la mayoría de los sectores y se comparará con el MSCI World Index.

Con este lanzamiento, la firma pretende establecer un nuevo paradigma para la inversión en renta variable centrada en el clima, basada en la convicción de que la descarbonización transformará las industrias y los mercados, creando un potencial significativo para capturar alfa estructural.

“Somos gestores de renta variable core que reconocemos que la transición climática será uno de los impulsores definitorios de la economía global en el futuro. Resolution se fundó bajo la convicción de que los mercados públicos ofrecen una oportunidad de alfa considerable y en gran parte inexplorada. Nuestro enfoque de inversión combina un análisis fundamental disciplinado con una evaluación rigurosa de las acciones de las empresas para posicionarse activamente hacia un futuro bajo en carbono. Las empresas de alta calidad que lideran esta transición, así como aquellas que proporcionan soluciones para acelerar una economía neta cero, presentan oportunidades emocionantes para obtener rendimientos superiores ajustados al riesgo”, destaca David Lowish, gestor de cartera.

El espíritu de Resolution Investors

Según Andrew Mobbs, co-gestor y analista, los inversores institucionales que buscan estrategias alineadas con el clima se han enfrentado a una elección entre dos opciones imperfectas. “Primero, estrategias que apuntan a líderes de transición de gran capitalización, pero que a menudo carecen de un análisis riguroso de sostenibilidad. Segundo, estrategias centradas en proveedores de soluciones de pequeña capitalización con un enfoque muy verde, pero con atención limitada a la calidad de las empresas o a la diversificación de la cartera, lo que conduce a un rendimiento volátil. Resolution está diseñada para cerrar esa brecha, uniendo calidad y alineación climática para ofrecer un alfa duradero”, explica.

Por su parte, Akhil Monappa, co-gestor y analista, añade: “Aplicando un enfoque de calidad y una disciplina estricta de riesgo al universo invertible, nuestro objetivo es generar rendimientos a través de distintas industrias. Solo invertimos en empresas que son negocios sólidos hoy y que se están preparando para el futuro de una economía baja en carbono. Con la aceleración de la innovación habilitada por la tecnología y más empresas adoptando soluciones climáticas a gran escala, vemos un conjunto de oportunidades muy atractivas en los mercados públicos”.

Por último, Rob Brown, director de Análisis Climático, explica que la gestora invierte con una misión claramente definida: “El clima es un atributo obligatorio para ser elegible como inversión: solo invertiremos en empresas cuya dedicación a la reducción de carbono sea verificable y sustancial, o cuyas soluciones y servicios aborden de forma medible y directa los urgentes desafíos climáticos del mundo. Reforzamos esto mediante un diálogo activo y una interacción dirigida con los equipos directivos”.

Los socios fundadores de Resolution son inversores experimentados con una amplia trayectoria como gestores de cartera y analistas de renta variable. El equipo incluye a David Lowish, gestor de carteras, y los co-gestores y analistas Andrew Mobbs, Akhil Monappa y Guy Joseph. El equipo lo completa con Phillip Harris, director de Operaciones; y Rob Brown, director de Análisis Climático. Según destaca la firma, todos ellos tienen una amplia experiencia trabajando juntos anteriormente, incluyendo cuatro ex socios de Generation Investment Management y dos cofundadores de Atlas Impact Partners.

Actualmente, Resolution ha establecido una asociación estratégica con Harrington Cooper, que también es socio minoritario de la empresa. Fundada en 2006, Harrington Cooper es una firma boutique orientada a la captación de activos transfronteriza, que opera una sociedad gestora irlandesa y una plataforma de fondos UCITS.

El régimen de pensiones de Chile, regido por el modelo de capitalización individual que impera desde 1980 y que se ha exportado a otros países, está sintiendo aires de cambio. Ahora, después de una década de debates por reformarlo, con tres presidencias de por medio, tres ventanas inéditas de rescates de fondos y una opinión pública que migró de la consigna “No + AFP” a “Con mi plata no”, entre otros, el sistema está en un proceso de transición. Y uno de los cambios que el mercado mira con más atención es el del régimen de inversión.

Si bien todavía quedan varios interrogantes sobre cómo se van a invertir los recursos de los fondos de pensiones, una cosa está clara: después de dos décadas de funcionamiento, los multifondos desaparecerán, dando paso a un diseño de fondos generacionales.

Estos fondos –creados por la Ley 19.795– se establecieron en 2002 con el objetivo de ofrecer un espectro de perfiles de riesgo/retorno para que las personas fueran migrando sus recursos con el paso del tiempo, con cinco carteras con distintos límites de inversión y tipos de activos. Estas carteras fueron designadas como A, B, C, D y E, con la primera diseñada como la más riesgosa y la última la más conservadora.

Desde entonces, los fondos han ido creciendo con fuerza. A junio de 2001, cuando los recursos todavía estaban divididos en sólo dos fondos –el Tipo 1, que invertía en acciones y bonos; y el Tipo 2, dedicado ala renta fija–, los activos totales del sistema llegaban a 35.513,8 millones de dólares, según cifras de la Superintendencia de Pensiones (SP). Ahora, al cierre de junio de 2025, los recursos alcanzaban los 212.884,6 millones de dólares, marcando un crecimiento de casi un 500% para el período.

En cuanto a la cartera, el desagregado por multifondos muestra el espectro de riesgo y retorno que cubren las cinco letras, con los fondos más riesgosos más inclinados a los activos extranjeros y los más conservadores más apoyados en instrumentos locales. En junio, el fondo A tenía un 83% de sus 35.026 millones de dólares en AUM en inversiones en el extranjero, principalmente en acciones (el 68% del vehículo más riesgoso), mientras que el fondo E destinaba el 88% de sus 25.340 millones de dólares en activos a instrumentos chilenos, predominantemente en renta fija (85,7& del total). El fondo C, ubicado al medio, es un balance casi perfecto entre activos nacionales e internacionales.

Según cifras de la SP, los recursos gestionados por el sistema de pensiones en Chile cerraron junio en 212.884,6 millones de dólares, marcando un crecimiento de casi un 500% respecto a junio de 2001

Los méritos del sistema

Mirando los méritos del sistema de cinco vehículos, desde la industria rescatan su desempeño y diversificación como virtudes principales.

“El desempeño de los multifondos fue, en general, satisfactorio, pues permitió cumplir con los objetivos planteados originalmente, en términos de mejorar las rentabilidades de los fondos de pensiones en el largo plazo en comparación con el esquema anterior”, comenta Rodrigo Gutiérrez, gerente general de Ciedess, un centro de estudios especializado en asuntos previsionales (y ligada a la Cámara Chilena de la Construcción, que controla indirectamente a AFP Habitat junto con Prudential).

María Alicia Montes, gerente de Asset Allocation de AFP Cuprum, concuerda con el diagnóstico, agregando que estos resultados se dieron pese a un contexto sacudido. “Durante este período tuvimos una crisis financiera global, una crisis social en Chile, una pandemia y un episodio de alta inflación que mermó en forma relevante la rentabilidad real de los fondos de pensiones. Ello significa que el sistema ha sido resiliente a enormes embates y ha podido recuperarse dentro de las reglas que se establecieron”, señala a Funds Society.

En ese sentido, la profesional rescata la regulación –tanto a nivel legislativo como en la SP– y la implementación que llevaron a cabo las AFP,lo que le ha permitido ofrecer “alternativas altamente diversificadas con gestión experta y profesional a todos los trabajadores de Chile para maximizar lo que probablemente sea el principal ahorro que acumulen a lo largo de sus vidas”.

A esto se suma la liquidez del sistema, acota el gerente de Inversiones de AFP PlanVital, Diego Dziekonski, y la capacidad de elegir entre las distintas opciones, según horizontede inversión y tolerancia al riesgo. “También rescatamos su transparencia y el desarrollo de una cultura de comparación entre administradoras y fondos, fomentando la competitividad por rentabilidad”, agrega.

María Alicia Montes, AFP Cuprum: “El sistema ha sido resiliente a enormes embates y ha podido recuperarse dentro de las reglas que se establecieron”

Mercado de capitales

Otro argumento a favor, según coinciden los actores locales, es el efecto que tuvo el sistema de pensiones en el desarrollo del mercado de capitales chileno.

El sistema de portafolios, explica Dziekonski, generó una “demanda constante y significativa” por instrumentos locales y extranjeros. “A nivel local, incentivó la emisión de instrumentos de deuda, el crecimiento del mercado accionario y la profundización financiera”, indica.

Este espacio se ve reflejado en las carteras. Los datos de la SP al primer semestre mostraban fondos de pensiones que tenían posiciones por 17.001 millones de dólares en acciones chilenas, por 46.162 millones de dólares en papeles de Tesorería, por 15.071 millones de dólares en bonos corporativos y efectos de comercio y por 21.188 millones de dólares en deuda bancaria.

“Para los gestores internacionales, abrió una puerta relevante a flujos institucionales desde Chile, incentivando la competencia, especialización y profesionalización del negocio de fondos a nivel global”, agrega Dziekonski.

En la cartera de inversiones internacionales, las posiciones más prominentes son en fondos mutuos de renta variable, con un total de 35.155 millones de dólares, según muestran datos regulatorios.

Además, este mayor contacto entre las AFPs chilenas y los mercados globales contribuyó a mejorar la infraestructura financiera del país andino, agrega Montes, y ha llevado a los emisores locales a ser más competitivos a la hora de ofrecer retornos atractivos.

“El marco regulatorio ha permitido que cada peso marginal que se recaude se pueda dirigir tanto a instrumentos en Chile como en el extranjero, y esa decisión se toma en forma permanente por cada uno de los equipos de inversiones”, dice.

Diego Dziekonski, AFP Planvital: “A nivel local, (el sistema) incentivó la emisión de instrumentos de deuda, el crecimiento del mercado accionario y la profundización financiera”

Un nuevo capítulo

La reforma previsional fue aprobada por el Congreso. Aunque algunos cambios ya se han implementado –por ejemplo, en mayo de 2025 empezó a regir la ampliación del Seguro de Lagunas Previsionales y en agosto empezó la cotización del empleador–, el grueso de las normas entrará en vigor el 1 de abril de 2027. Esto incluye la implementación de los fondos generacionales.

Estos vehículos dividirán a los afiliados según rangos de edad, captando sus cotizaciones obligatorias. Estos recursos serán invertidos por las AFPs ajustando balances de riesgos y retornos en portafolios que irán envejeciendo con sus aportantes.

Para Montes, de Cuprum, este nuevo capítulo es una evolución natural del sistema anterior. “Creo que el sistema de multifondos ha sido exitoso y que la transición a fondos generacionales es un paso más dentro de la evolución del sistema de pensiones”, comenta.

El régimen de inversión de los nuevos vehículos de ahorro sigue en el aire, con la industria financiera atenta a cuáles serán los límites y reglas de las carteras generacionales. Mirando hacia delante, y con la experiencia de los multifondos bajo el brazo, los actores locales tienen características que les gustaría preservar.

Rodrigo Gutiérrez, Ciedess: “El verdadero desafío es buscar nuevas alternativas de inversión para enfrentar los rendimientos decrecientes en el largo plazo

Deseos para el nuevo sistema

Desde AFP Cuprum, AFP Planvital y Ciedess coinciden en que uno de los temas más importantes a tener en mente es la posibilidad de mantener la diversificación de los portafolios previsionales.

“Lo preferible es un régimen de inversión y una definición de benchmarks amplios, que permitan a cada AFP definir sus estrategias de portafolio con libertad, lo que contribuirá a aumentar la competencia mediante variedad de ofertas de valor, y, por otra parte, disminuye el riesgo de interferencia en los mercados y en la construcción de portafolios óptimos, que puede tener la regulación”, señala Dziekonski, de Planvital.

Con todo, el ejecutivo asegura que es importante tener diversificación global, flexibilidad en la toma de decisiones de inversión –dentro de “márgenes prudenciales”–, seguir incorporando activos alternativos a las carteras y tener benchmarks para evaluar y medir las distintas estrategias. En ese sentido, el profesional resalta que la reforma dio mayores facultades al regulador para definir el régimen de inversión, por lo que llamó a que el marco que aplique tenga “un riguroso enfoque en lo técnico, velando por la rentabilidad y seguridad de los fondos, evitando cualquier otro interés”.

Desde Ciedess, Gutiérrez también apunta a la flexibilidad, la diversificación y la libertad en las carteras, subrayando los desafíos que tiene el sistema en materia de rentabilidad. “El verdadero desafío es buscar nuevas alternativas de inversión para enfrentar los rendimientos decrecientes en el largo plazo. En este sentido, resulta clave revisar la regulación del régimen de inversiones para facilitar este objetivo, ampliando el espacio para una mayor participación en activos alternativos y estableciendo mecanismos que permitan evaluar e incorporar de manera oportuna nuevas clases de instrumentos”, comenta.

Los nuevos fondos generacionales dividirán a los afiliados según rangos de edad, captando sus cotizaciones obligatorias, en portafolios que irán envejeciendo con sus aportantes

Aprendizajes de los multifondos

Junto con replicar los éxitos, también hay cosas que perfeccionar, mientras los fondos cambian de diseño. En ese sentido, desde la industria local tienen identificadas algunas aristas.

Para Dziekonski, “el régimen de inversión actual ha conducido a una suboptimización del retorno esperado de los multifondos, limitando el potencial de generar mejores tasas de reemplazo en el largo plazo”. En ese sentido, el profesional califica el asunto como una “preocupación estructural que debe abordarse con seriedad en el nuevo régimen de fondos generacionales”, ya que es fundamental que el nuevo marco considere la oportunidad de mejorar.

Otro elemento relevante es el de la libertad de cambiarse. Si bien Gutiérrez, de Ciedess, califica la opción de mover los recursos a discreción entre los cinco multifondos –y los reportafoleos que eso implica– como una ventaja, también hace hincapié en que obró en desmedro de la lógica de inversión de los fondos previsionales. “Si bien el sistema de multifondos es correcto en su diseño, su regulación permitió un uso inadecuado por parte de algunos afiliados, quienes, siguiendo recomendaciones de terceros, realizaron traspasos frecuentes entre fondos –del más riesgoso al más conservador y viceversa– con el objetivo de obtener ganancias o evitar pérdidas en el corto plazo, contradiciendo con ello la lógica de ahorro de largo plazo propia del sistema”, explica.

En ese contexto, asegura el profesional, el modelo de fondos generacionales aparece “como una respuesta a la percepción de que muchas personas no cuentan con el conocimiento ni las herramientas necesarias para tomar decisiones de inversión”.

Desde Cuprum, Montes concuerda con el diagnóstico, explicando que los vehículos elegibles requerían usuarios informados en temas financieros, para poder tomar las mejores decisiones de inversión en el largo plazo.

Además, asegura la ejecutiva, esto elevó los requerimientos de liquidez en la gestión de las carteras previsionales, para poder realizar los traspasos frecuentes entre multifondos. “En cambio, en el caso de fondos generacionales, al permanecer las personas en ellos por muchos años, permite construir portafolios alineados con ese horizonte sin necesidades de liquidez en la primera mitad de la vida laboral, lo cual trae aparejado poder capturar un premio en el retorno esperado”, acota.

. FINRA implementa nuevos requisitos para reportar las operaciones con bonos del Tesoro

La FINRA Investor Education Foundation alertó que uno de cada dos inversores en Estados Unidos podría ser vulnerable a fraudes financieros. Según los primeros resultados de su próximo informe “Investors in the United States: A Report of the National Financial Capability Study”, el 50% de los encuestados invertiría en una oferta que promete un retorno garantizado del 25% anual durante cinco años, una promesa típicamente asociada con estafas.

El estudio, publicado durante la Semana Mundial del Inversor, revela que los inversores más jóvenes, con menor experiencia o conocimiento financiero, son los más propensos a aceptar oportunidades poco realistas. El 72% afirmó que invertiría en la oferta hipotética, frente al 42% de quienes no dependen de estas fuentes.

Además, la investigación indica que los inversores en criptomonedas y “meme stocks” tienden a mostrar una mayor apertura a inversiones de alto riesgo y dudosa credibilidad. En contraste, solo el 36% de los inversores con mayor conocimiento financiero consideró invertir en la oferta, frente al 49% de quienes poseen menos conocimientos.

“Estos resultados muestran que muchos inversores aún no reconocen las señales de fraude. Todas las inversiones implican riesgo, y las promesas de altos retornos sin riesgo deben encender las alarmas”, advirtió Gerri Walsh, presidenta de la FINRA Foundation.

El informe completo se publicará en diciembre y proporcionará un análisis detallado de los comportamientos, conocimientos y actitudes de los inversores minoristas en Estados Unidos. Con ello, la FINRA Foundation busca ofrecer información clave para que profesionales financieros, educadores y reguladores fortalezcan la protección del inversor y la prevención del fraude financiero.

La industria de fondos en Chile ha ido creciendo a lo largo de los años y, pese a los contratiempos, ha logrado conquistar a un décimo de la población local. Esa es una de las conclusiones que sugieren cifras publicadas por la Comisión para el Mercado Financiero (CMF) recientemente. Los datos, que muestran más diferencias por edad e ingresos que por género, también revelan el impacto que han tenido las plataformas de inversión digital en el país andino.

En el marco de la vigésima tercera Convención Anual de la Industria de Fondos Mutuos, organizada por la Asociación de Administradoras de Fondos Mutuos (AAFM), la presidenta de la CMF, Solange Berstein, presentó los datos que enmarcan la industria. En términos de AUM, por ejemplo, el ente regulador destacó que la industria de fondos –incluyendo fondos mutuos y fondos de inversión públicos y privados– alcanzó los 130.000 millones de dólares a junio de 2025. Eso, destacaron, equivale a un 42% del PIB chileno.

En el desagregado, los fondos mutuos –orientados a un público más masivo– representan un 27% del PIB, ubicándose como la industria de ahorro más grande después de los fondos de pensiones (que representan un 64% del PIB). Le siguen los fondos de inversión públicos, con 13% del PIB, y los privados, con un 2%, ambos orientados a estrategias más sofisticadas.

“El aporte al financiamiento de empresas y proyectos, así como la alternativa que estas inversiones significan para las personas, implican que las AGF tienen y pueden aumentar su rol dentro del mercado de capitales”, señaló Berstein en su presentación.

Cobertura por género y por ingresos

En términos de cobertura, la CMF recalcó que la industria de fondos mutuos tiene una cobertura poblacional de cerca del 10%, sin diferencias significativas por género. En ese sentido, las cifras del regulador muestran que la tenencia de ahorros en inversiones aumenta con la edad.

El grupo con mayor tenencia son los mayores de 45 años, para ambos géneros. En el caso de los hombres, el mayor porcentaje se ve sobre los 60 años, con un 18,3% de participación en el ahorro (en el caso de las mujeres es de 15,8%), mientras que en mujeres es para el rango 46-60 años, con un 16% (casi idéntico al 16,1% de los ahorrantes masculinos).

En el tramo de 31 a 45 años, por su parte, se ve una cobertura de 13,2% en hombres y 12,6% en mujeres; mientras que los ahorrantes más jóvenes –hasta los 30 años– arrojan sólo un 2,7% en hombres y 2,3% en mujeres.

“La mayor parte de los partícipes, tanto hombres como mujeres tiene un ingreso inferior a 1 millón de pesos, en especial en el caso de mujeres, donde también se observan bajos saldos”, acotó la CMF en su presentación.

En el desagregado de los rangos por ingresos se ven diferencias más relevantes. Entre las personas de menores ingresos (menores a 1 millón de pesos, o unos 1.040 dólares), un 17,3% de los hombres ahorran, superado por un 26,9% en ahorrantes femeninas. Entre ese monto y los 2,5 millones de pesos (2.600 dólares), se ve una participación equivalente entre hombres y mujeres, de 18,3%. Finalmente, sobre esos montos, los aportantes masculinos vuelven a dominar: representan un 12,2%, versus los 5,9% de las mujeres.

El rol de las plataformas digitales

En ese sentido, una arista que la CMF subrayó el rol que han adquirido las plataformas digitales de inversión, abriendo el acceso a productos financieros y ofreciendo productos con series especiales para el soporte. Estas plataformas, destacó Berstein en su presentación, operan en un entorno donde los partícipes tienen mayor acceso a la información y son más tecnologizados.

Un factor relevante que destacó el regulador financiero chileno es que, dado que estas soluciones prescinden de canales de distribución presencial, tienen la oportunidad de ofrecer menores costos. “Se observan diferencias promedio de costos relevantes entre series digitales y no digitales –hasta 150 puntos base anuales– que se traducen en ganancias materiales en la rentabilidad neta para los partícipes”, señaló la presentación.

Eso sí, desde la CMF destacan que la oferta de series digitales es heterogénea. Entre fondos mutuos accionarios, se encuentran más frecuentemente en estrategias de renta variable internacional, mientras que en el mundo de la renta fija se encuentran más frecuentemente en el espacio de deuda sobre los 365 días.

En comparación con las series normales, se ven costos de administración más bajos. Las series digitales tienen tasas anualizadas de costos (TAC) que promediando los 55 puntos base más bajos que los de series normales, en los últimos nueve años. A junio de 2025, las TAC de las series digitales promediaban 1,49% para las series normales y 1,05% para las digitales.

Estas diferencias, destacó Berstein, se traduce en mejores rentabilidades. “En los últimos 3 años la rentabilidad neta, especialmente en fondos internacionales y agresivos, puede llegar a ser muy significativa”, recalcó en su presentación. Estas diferencias son heterogéneras, sin embargo, con un comportamiento distinto por tipos de fondos.

Entre los fondos accionarios, donde las series digitales predominan en las inversiones internacionales, la rentabilidad anualizada de los últimos tres años arroja un 15% para series no digitales, mientras que las series digitales registran un 18,9%. En el caso de los vehículos balanceados –mix de renta variable y renta fija–, la mayor diferencia se ve en estrategias agresivas –más cargadas a las acciones–, con 9,6% para las series normales y 11,9% para las digitales. Finalmente, en el espacio de deuda, la mayor brecha se ve en estrategias de corto plazo (menos de 90 días): 6,1% en series normales versus 7,5% en digitales.

Esta semana, el oro ha superado el umbral histórico de los 4.000 dólares/ onza. Con un incremento de más del 50% en lo que va de año, los precios se encaminan a registrar su mejor rendimiento desde 1979, año en el que el oro marcó su anterior máximo histórico ajustado por inflación.

Solo este año, el oro ya ha alcanzado 52 nuevos máximos históricos. La rentabilidad acumulada en lo que va de año se acerca al 54%, lo que ya supone la mayor rentabilidad anual desde 1979. El interés es indudable, en septiembre, los flujos de los ETFs de oro registraron su mejor mes de la historia. Las entradas netas de 17.300 millones de dólares estuvieron dominadas por Norteamérica y Europa, y Asia también se sumó a la subida con 2.100 millones de dólares.

Frente a estos máximos, el análisis de José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, propone otro punto de vista: no es que el oro esté caro, es que el dinero vale cada vez menos. “El oro es un barómetro. Su cantidad en el mundo crece lentamente —alrededor de un 1,5% anual por la producción minera—, lo que lo convierte en una reserva de valor frente a monedas que se multiplican a golpe de políticas monetarias. Cuando el oro sube en dólares, euros o yenes, en realidad está revelando la pérdida de poder de compra de esas monedas. Es un espejo que refleja la desconfianza en el sistema monetario actual”, argumenta.

Un entorno a favor

Haya dudas o no sobre el sistema monetario actual, la realidad es que estamos en un entorno favorable para el comportamiento del oro. “La desaceleración de la economía estadounidense, junto con las perspectivas de tipos de interés más bajos y un dólar más débil, deberían continuar atrayendo a los buscadores de refugio seguro al mercado, mientras que las compras de los bancos centrales también deberían mantenerse. Vemos una probabilidad muy limitada de una corrección importante, aunque creemos que podría producirse un retroceso temporal debido al sentimiento alcista del mercado. En conjunto, reiteramos nuestra visión constructiva y elevamos nuestros objetivos de precio”, argumenta Carsten Menke, Head of Next Generation Research en Julius Baer,

Según explican los expertos, este movimiento refleja una dinámica consistente de reasignación de carteras hacia activos de refugio, en un contexto de elevada incertidumbre macroeconómica y tensiones geopolíticas. “En este escenario, el metal precioso reafirma su condición de principal reserva de valor ante el debilitamiento de las perspectivas de crecimiento global”, afirma Antonio Montiel, director de Análisis de ATFX Education.

¿Habrá corrección?

En opinión de Menke, teniendo en cuenta la evolución de los precios en las últimas dos semanas, es probable que el posicionamiento especulativo en futuros se haya vuelto más alcista, con seguidores de tendencias y operadores técnicos entrando al mercado en la antesala del hito de los 4.000 dólares por onza.

Para Regina Hammerschmid, gestora de carteras de materias primas en Vontobel, no hay gran riesgo a la baja. “Dados todos los factores estructurales -debilitamiento del dólar, preocupaciones por la deuda estadounidense y el cierre del Gobierno, independencia de la Fed, elevados riesgos geopolíticos- y cíclicos -debilitamiento del mercado laboral estadounidense, recortes de tipos de la Fed, preocupaciones por el crecimiento impulsadas por los aranceles- que empujan al alza el oro”, defiende Hammerschmid.

Ahora bien, ¿qué podría detener esta racha récord? Según explica el experto de Julius Baer, históricamente, las correcciones importantes casi siempre han sido provocadas por mejoras en las perspectivas económicas y por políticas monetarias más restrictivas. “Dado que la Reserva Federal acaba de reanudar su ciclo de relajación monetaria, vemos una probabilidad muy limitada de que ese escenario se repita. Un escenario más probable sería una fatiga especulativa, es decir, que todas las buenas noticias ya estén descontadas y que este último tramo de la subida sea un caso de “demasiado rápido, demasiado lejos”, señala.

Dicho esto, considera que esa fatiga no debería provocar una corrección, sino más bien un retroceso temporal y de corto plazo, ya que seguimos viendo un entorno fundamental favorable para el oro. “Suponiendo una asignación objetivo de oro del 20% al 25%, en línea con el promedio mundial, las compras deberían continuar durante otros tres a cinco años, según nuestro análisis. Por lo tanto, reiteramos nuestra visión constructiva a largo plazo sobre el oro, elevando nuestros objetivos de precio a 4.150 dólares por onza en tres meses y 4.500 dólares por onza en doce meses”, estima Menke.

Exponerse al oro

Para aprovechar este rally, Marco Mencini, responsable de análisis, Plenisfer Investments (Generali Investments), considera que el mercado ofrece dos alternativas financieras para posicionarse en oro: acciones de productores y fondos cotizados (ETFs).

“A pesar de la sólida rentabilidad de las acciones de productores en lo que va de año, sus valoraciones siguen siendo atractivas. Muchas compañías están generando rendimientos de flujo de caja libre (FCF) entre el 7% y el 9% (dígito alto) y entre el 10% y el 12% (dígito bajo de doble cifra) respecto a su capitalización bursátil. La cifra varía según la empresa, pero considerando también los bajos niveles de apalancamiento, los niveles actuales ofrecen perspectivas favorables. Se suele pensar que la rentabilidad de los productores de oro no puede seguir el ritmo del precio del metal. Sin embargo, los datos de EBITDA de los principales ETFs del sector —como el GDX (VanEck Gold Miners ETF)— desmienten esta percepción”, afirma Mancini.

Sobre abordar esta oportunidad desde la renta variable, James Luke, gestor de fondos de materias primas de Schroders, destaca que las mineras de oro están generando márgenes récord y han reforzado muchísimo sus balances, pero sus valoraciones aún no están ajustadas. “El mercado solo acaba de empezar a prestarles atención. A pesar del boom reciente, no debemos olvidar que los fondos de acciones de oro han sufrido salidas netas de cerca de 5.000 millones de dólares en el último año y medio. Los inversores que no están invertidos se preguntan si han perdido el barco, y los que sí lo están, si es momento de vender”, comenta.

En su opinión, las acciones de oro no están caras y representan una buena oportunidad de inversión, al menos desde tres perspectivas: “El comportamiento de las acciones de oro sigue estando muy desconectado de los márgenes de flujo de caja récord (que continúan creciendo). Además, las mineras de oro cotizan con valoraciones poco ajustadas y están reforzando significativamente sus balances. Y, por último, no hay señales de euforia en el sector; más bien lo contrario”.

La revolución tecnológica es una macrotendencia de inversión en todas sus facetas. Una de ellas, que apenas acaba de despegar, es la robótica humanoide. Los robots humanoides son máquinas construidas para imitar el cuerpo humano y realizar tareas humanas, combinando sensores, inteligencia artificial y destreza para operar en entornos del mundo real como la fabricación, la logística, la atención sanitaria y los servicios al consumidor.

En esta industria, los principales jugadores son en su mayoría empresas chinas como UBTech Robotics. Pero otras occidentales, como Tesla, están desarrollando modelos de robots humanoides. El potencial es abismal: Goldman Sachs proyecta que el mercado global de humanoides podría alcanzar los 38.000 millones de dólares en 2035, mientras que Morgan Stanley prevé hasta 1.000 millones de robots en 2050, que generarán unos ingresos de 5 billones de dólares.

Y existen fondos cotizados (ETFs) para aprovechar esta megatendencia de inversión. KraneShares prepara el lanzamiento del primer ETF dedicado a la robótica humanoide en el mercado europeo: el KraneShares Global Humanoid and Embodied Intelligence Index UCITS (KOID) ha sido aprobado por el Banco Central de Irlanda (CBI) para que cotice en la Bolsa de Londres.

Este es el último de un grupo de lanzamientos este mismo año, puesto que la propia KraneShares ya lanzó la primera versión de este ETF en el Cboe estadounidense. Las acciones de este fondo cotizado -que tiene una exposición global a empresas con sede principalmente en Estados Unidos, China y Japón y trata de replicar el índice MerQube Global Humanoid and Embodied Intelligence Index– suben un 28% desde su lanzamiento en junio hasta el cierre de septiembre.

A este vehículo le sucedieron las versiones de RoundHill y Themes ETF -firma vinculada a Leverage Shares-. RoundHill reconoce en su propia página web que la robótica humanoide “representa una de las fronteras más transformadoras en inteligencia artificial y automatización”. Para aprovechar este potencial, lanzó el Roundhill Humanoid Robotics ETF (HUMN) a finales de junio, un vehículo de gestión activa que cotiza en el Cboe. Desde entonces, la revalorización de sus acciones alcanza el 20% a 30 de septiembre.

Themes ETF, por su parte, puso en marcha el Themes Humanoid Robotics ETF (BOTT) en agosto. Se trata de un producto de gestión pasiva que trata de seguir la evolución del Solactive Global Humanoid Robotics Index y cotiza en el Nasdaq.

Los CLO han despertado el interés de muchos inversores institucionales debido a su atractivo rendimiento y potencial de diversificación. Aprovechar las oportunidades en el mercado de titulizaciones requiere un enfoque activo.

Le invitamos a acompañarnos el próximo jueves 23 de octubre de 2025 a las 14:00 (hora BST) en un webcast en el que Denis Struc, gestor de Carteras, y Kareena Moledina, responsable del equipo de Gestores de Carteras para Clientes en EMEA, ambos de Janus Henderson Investors, analizarán en profundidad por qué los ETFs activos de CLO están ganando protagonismo entre los inversores institucionales, y por qué ahora es un momento especialmente relevante para considerarlos.

Durante la sesión se abordarán los siguientes puntos clave:

– Donde lo activo marca la diferencia: por qué los ETFs activos de CLO pueden ofrecer ventajas significativas en el entorno actual. – Cómo navegar la inversión en CLO: la necesidad de un análisis exhaustivo y multidimensional para evaluar correctamente las estructuras y el rendimiento del colateral. – El papel de la regulación: la importancia de contar con criterios sólidos de suscripción, junto con el cumplimiento riguroso de la normativa europea sobre titulizaciones.

Puede registrarse ahora aquí para asistir en directo. La grabación del directo estará disponible después para todas las personas inscritas.