La Bolsa Institucional de Valores (BIVA) de México, anunció que puso en marcha su «Programa de proveedores de liquidez», en alianza con la filial mexicana de la distribuidora de fondos de origen chileno, LarrainVial. Esta institución será el primer proveedor del programa.

La figura de Proveedor de Liquidez corresponde a una casa de bolsa o institución financiera que, mediante un acuerdo con BIVA, proporciona liquidez en distintas emisoras al mantener de forma continua posturas de compra y venta bajo condiciones previamente definidas, facilitando la operación de los inversionistas.

En el mercado mexicano, solo las casas de bolsa pueden enviar posturas directamente a las bolsas. Por esta razón, cuando el Proveedor de Liquidez no es una casa de bolsa, participa en el mercado de BIVA a través de una casa de bolsa que actúa como intermediario.

“La incorporación de proveedores de liquidez marca un avance estructural en la evolución del mercado mexicano. La liquidez es infraestructura: mejora la formación de precios, amplía la participación y fortalece la resiliencia del mercado. Contar con este esquema hoy permite que el mercado esté mejor preparado tanto para aprovechar las ventanas de flujos como para enfrentar periodos de volatilidad con mayor solidez”, señaló María Ariza, Directora General de BIVA.

Por su parte, Raúl Morales, Country Head de LarrainVial México, señaló: “LarrainVial cuenta con más de 90 años de historia. Iniciamos operaciones en Chile y desde hace más de 15 años nos hemos diversificado hacia otros mercados. Actualmente tenemos presencia en diez países de la región, siendo líderes en Chile, Colombia y Perú. Además, estamos creciendo de forma importante en México y Estados Unidos, entre otros. Contamos con amplia experiencia en mercados de capitales y en distribución de fondos y ETFs con inversionistas institucionales y family offices”.

El Programa de Proveedores de Liquidez, junto con el esquema Maker-Taker, forma parte de la iniciativa BIVA Mercado +Líquido. Ambos están diseñados para ampliar la participación en el mercado y fortalecer la actividad bursátil. Su implementación fue resultado de un proceso técnico de más de un año y de una estrecha coordinación con las autoridades, lo cual permitió establecer un marco operativo sólido y alineado con estándares internacionales.

A través de la participación continua de proveedores especializados, el programa contribuye a mejorar la disponibilidad de precios de compra y venta, facilitando operaciones más ágiles, eficientes y con mayor certidumbre para inversionistas institucionales y minoristas.

Con el lanzamiento de su «Programa de Proveedores de Liquidez», BIVA se convierte en la primera bolsa de valores en México en implementar un esquema formal de este tipo, diseñado para fortalecer la liquidez, eficiencia y profundidad del mercado bursátil mexicano. La iniciativa representa un paso estratégico para elevar la competitividad del mercado mexicano y acercarlo a los modelos que operan con éxito en mercados como Estados Unidos, Europa y Brasil.

Los inversores institucionales y gestores de mercados privados norteamericanos prevén que la economía estadounidense continúe creciendo en 2026, pero con los mercados entrando en una fase más frágil y selectiva, según un nuevo estudio independiente encargado por Ocorian, proveedor de servicios de activos.

El estudio, realizado entre 248 inversores institucionales, gestores de mercados privados y fondos de cobertura con sede en Estados Unidos y Canadá, responsables de 17,77 billones de dólares en activos bajo gestión, muestra que la confianza en el impulso económico subyacente se mantiene intacta, incluso mientras los encuestados se preparan activamente para los ajustes de las valoraciones, la persistencia de la inflación y las cambiantes condiciones políticas.

Casi todos los encuestados (98%) esperan una corrección en los mercados de valores estadounidenses durante 2026, lo que refleja un reconocimiento generalizado de que las valoraciones se mantienen elevadas, en lugar de la creencia de que una recesión es inevitable. Los inversores informan que están ajustando su estrategia, la planificación de salida y el ritmo de despliegue en consecuencia, con un mayor énfasis en la creación de valor operativo y la resiliencia a la baja.

La inflación sigue siendo la principal preocupación macroeconómica. Todos los encuestados expresaron cierto grado de preocupación, y el 44% se describió como muy preocupado. Si bien casi la mitad (48%) prevé un aumento de la inflación en 2026 y un 15% adicional cree que se mantendrá estable, las expectativas de un rápido retorno al objetivo del 2% de la Reserva Federal son limitadas. Solo el 18% anticipa que dicho objetivo se alcanzará en 2026, y la mayoría pospone sus expectativas hasta 2027 o más tarde.

A pesar de estas presiones, los inversores se mantienen relativamente optimistas sobre el crecimiento. Alrededor de la mitad de los encuestados (49%) coinciden con las expectativas de la Casa Blanca de un crecimiento del PIB estadounidense de entre el 3% y el 4% a principios de 2026, lo que las sitúa muy por encima de las previsiones de consenso predominantes. Esta combinación de confianza en el crecimiento y una mayor cautela apunta a lo que el estudio describe como un período de «optimismo moderado».

El riesgo de recesión se considera elevado, pero no inevitable. Casi seis de cada diez encuestados (57%) creen que existe una probabilidad del 40% o más de una recesión en EE.UU. en 2026, muy por encima de las expectativas de referencia a largo plazo. Sin embargo, los resultados sugieren que los inversores están tratando la recesión como un escenario real para el cual hay que planificar, en lugar de un resultado base, y siguen destinando capital de manera selectiva cuando existen oportunidades ajustadas al riesgo.

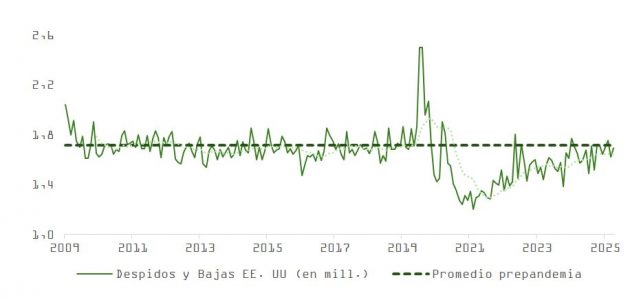

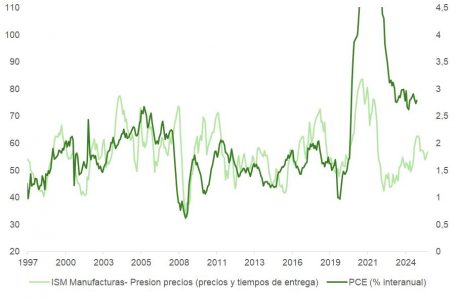

Los primeros datos del año comienzan a confirmar el impacto del impulso monetario y fiscal acumulado en el último trimestre de 2025. En particular, la encuesta ISM Manufacturero de enero ha sorprendido positivamente al volver a zona de expansión con una lectura de 52,6, rompiendo una racha de 10 meses consecutivos de contracción.

El repunte se apoya sobre fundamentos robustos como:

Los nuevos pedidos suben con fuerza hasta 57,1 (avance de alrededor de 10 puntos).

La producción también repunta de forma sólida.

Los plazos de entrega se alargan, en línea con una mayor tracción de la demanda.

El diferencial “nuevos pedidos – inventarios”, indicador adelantado de actividad, se acelera tras un 2025 plano.

El subcomponente de empleo ha sorprendido al alza, aunque sigue en contracción (48,1). Se refuerza la percepción de estabilización en el mercado laboral, en línea con los datos recientes de solicitudes de desempleo. No obstante, el dato aún no permite confirmar un giro sostenido del empleo manufacturero, por lo que no justifica un giro hawkish de la Fed.

El mercado laboral, en normalización progresiva

El informe JOLTs de diciembre, publicado con retraso por el cierre parcial del gobierno, apunta a una estabilidad con matices de debilidad. Las ofertas de empleo disminuyen, aunque las bajas voluntarias repuntan levemente (de 3,19 a 3,2 millones), mientras que los despidos no empeoran. El mercado laboral sigue en fase de normalización pospandemia, con una demanda estructuralmente menor ante los avances en la productividad.

Inflación: señales mixtas y necesidad de seguimiento

El ISM también aporta indicios sobre la evolución de los precios. Si bien la serie de precios pagados se mantiene estable, el alargamiento en los plazos de entrega podría señalar presiones incipientes sobre los precios. Todavía es un dato aislado pero, dada la aceleración del crecimiento, conviene monitorear posibles efectos de segunda ronda. El indicador de inflación en tiempo real de Truflation continúa apuntando a la baja, respaldando nuestra tesis de desinflación progresiva.

No obstante, un cambio brusco en el escenario de crecimiento o un dictamen negativo respecto al uso de aranceles por parte del Tribunal Supremo podría ejercer presión sobre las TIRes y afectar a los activos de riesgo a través de:

Mayor volatilidad en tipos.

Menor espacio para recortes por parte de la Fed.

Reajustes en las valoraciones.

Por ello, mantenemos una visión neutral en renta variable a la espera del momento apropiado para incrementar posiciones.

Corrección severa en software dentro del sector tecnológico

La semana ha estado marcada también por la fuerte corrección del sector tecnológico, especialmente en software. Pese a la solidez estructural del ciclo inversor en IA, las compañías de software han vivido una sesión de capitulación el martes, con pérdidas de capitalización superiores a los 300.000 millones de dólares.

La caída ha sido precipitada por:

Nuevas funcionalidades anunciadas por Anthropic CoWork.

Comparaciones con el impacto que tuvo DeepSeek en 2025.

Miedo a una disrupción en los modelos SaaS y licencias por usuario.

Caídas iniciales concentradas en firmas como RELX, S&P Global, Thompson Reuters y Legalzoom.com, que luego se han extendido a todo el sector y a firmas de private equity con exposición relevante.

No obstante, la liquidación masiva parece responder más al pánico que a un análisis objetivo. El riesgo de disrupción existe, pero muchas de las acciones ya cotizan a múltiplos mínimos de la última década, después de una compresión de alrededor del 40%. A estos niveles, buena parte del impacto potencial está ya descontado.

IA y CapEx: el ciclo continúa

Nuestra visión de que 2026 no será el año en que se pinche la burbuja de la IA se refuerza. Los hiperescaladores no solo siguen aumentando su capacidad computacional, sino que están revisando significativamente al alza sus planes de inversión. Alphabet apunta ahora a 180.000 millones de dólares frente a los 116.000 millones esperados previamente, mientras que Amazon eleva su estimación a 200.000 millones de dólares por los 150.000 millones anteriores. En conjunto, la inversión en IA podría superar los 700.000 millones de dólares en este 2026.

Hacia un mercado menos concentrado

Con un crecimiento económico más dinámico, se abre la puerta a un mercado más equilibrado en el que la rentabilidad deje de estar tan concentrada en tecnología y comunicación. La creciente dispersión de resultados —y valoración— entre empresas ganadoras y perdedoras dentro del universo IA apunta hacia una mayor discriminación del mercado.

La reciente caída en software puede haber sido el primer paso hacia una rotación más amplia: de crecimiento defensivo a cíclico, y de concentración temática a diversificación estructural.

En conclusión, los datos ISM marcan el inicio de un nuevo tramo del ciclo económico, con manufacturas saliendo de la contracción y la inversión en IA lejos de agotarse. No obstante, la preocupación en torno a la presión inflacionaria podría resurgir, lo que exige prudencia táctica y construcción de cartera balanceada. La clave para 2026 será discriminar con claridad entre oportunidades reales y ruido especulativo en torno a la tecnología disruptiva.

BlackRock Aladdin ha integrado los amplios datos y la tecnología de Preqin en su plataforma eFront para inversores en mercados privados, creando una solución tecnológica integral y basada en datos para la gestión de activos privados. Según explica, la plataforma incorpora ahora las capacidades de Preqin para aportar un contexto de mercado rico en información y potentes herramientas analíticas a la toma de decisiones de los inversores. Gracias a esta integración, los clientes institucionales pueden gestionar todo el ciclo de vida de sus inversiones en un solo lugar, con un contexto de mercado detallado sustentado en datos de Preqin.

La operación acelera la estrategia de la firma de unir inversiones, tecnología y datos propios en una única plataforma, con el objetivo de aumentar la transparencia y el conocimiento basado en datos para los clientes a medida que amplían sus asignaciones a los mercados privados. Las capacidades combinadas de Preqin y eFront permiten a los inversores institucionales contar con herramientas completas de investigación, due diligence y monitorización de carteras dentro de un mismo entorno tecnológico.

“BlackRock Aladdin está redefiniendo el estándar de la tecnología y los datos para los mercados privados. Por primera vez, los clientes pueden reunir la inteligencia previa a la inversión y la analítica posterior en un flujo de trabajo único e integrado, reduciendo la brecha entre la forma en que los inversores institucionales gestionan activos en carteras privadas y públicas. Esto refuerza lo que nos propusimos lograr con la adquisición de Preqin: una combinación de datos enriquecidos, analítica avanzada y tecnología escalable que ayuda a los inversores a navegar los mercados privados con claridad y confianza”, ha señalado Sloane Collins, responsable de producto de BlackRock para Aladdin Private Markets.

En la fase previa a la inversión, los clientes institucionales pueden identificar oportunidades, encontrar gestores de fondos de alta calidad alineados con los objetivos de la cartera y llevar a cabo una exhaustiva due diligence basada en la estrategia, el historial y las operaciones. Los análisis visuales automatizados extraen información de más de 14.000 fondos con datos de rendimiento para generar conclusiones personalizadas y crear índices a medida por clase de activo, estrategia, geografía e industria.

Con estos análisis de mercado personalizados, los inversores pueden adaptar sus asignaciones mediante los datos de rendimiento de fondos individuales, los historiales de los gestores y comparaciones con referencias públicas. Además, la preselección de gestores y el perfilado de fondos mejorados con IA, junto con la modelización automatizada de flujos de caja y la planificación de liquidez, permiten asignar capital basándose en evidencia a gran escala.

Tras la inversión, los clientesinstitucionales disponen de una gama de herramientas que transforma la monitorización de la cartera en una parte central de la toma de decisiones estratégicas. Los datos de inversión de los gestores de fondos se integran en eFront, proporcionando una visión más clara de la cartera y facilitando informes más rápidos.

El seguimiento continuo del rendimiento y de los flujos de caja ayuda a garantizar que la planificación de la liquidez se mantenga alineada con los objetivos de la cartera, permitiendo a los clientes comprender el riesgo, gestionar la liquidez y visualizar los factores que impulsan el rendimiento en una única plataforma.

El sólido cierre de China en 2025 mantiene firmes las perspectivas del país para 2026 y su objetivo de crecimiento en torno al 4%-5%, impulsado por la innovación tecnológica y la inversión. De cara al próximo año, se espera que algunos de los vientos de cola que impulse al gigante asiático sean el mayor impulso al consumo interno y la mejora de las relaciones diplomáticas con EE.UU..

“Aunque estos factores podrían respaldar el mercado bursátil chino, el error de política siempre es un riesgo, y las empresas y los consumidores deberían desempeñar un papel protagonista a la hora de impulsar el crecimiento”, matizan desde KraneShares.

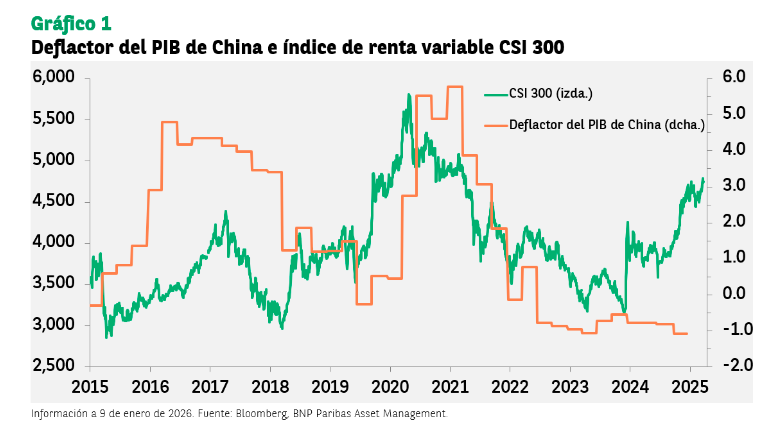

Datos macro: el deflactor del PIB

Según explica Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments, el conjunto de medidas de flexibilización anunciadas durante las últimas semanas, y la señal de que se producirán recortes en los principales tipos de interés a su debido tiempo, contribuirán a apuntalar el crecimiento del PIB real en 2026.

“Sin embargo, el contexto para el crecimiento nominal puede seguir siendo más difícil, como lo ilustra la racha récord de 11 trimestres de crecimiento negativo del deflactor del PIB. De hecho, aunque los últimos datos sobre la inversión en activos fijos apuntan a cierto éxito en la reducción de la inversión en la industria automovilística, es probable que el exceso de capacidad de toda la economía siga pesando sobre la inflación, en parte porque el Banco Popular de China (PBOC) parece más dispuesto a permitir una mayor apreciación del renminbi. La gran cantidad de depósitos a plazo fijo que vencen abre la puerta a nuevas bajadas de tipos, al tiempo que protege los márgenes de interés netos (NIM) de los bancos. Una cuestión clave es si estos importantes ahorros de los hogares fluirán hacia el mercado de valores; sin embargo, es probable que resulte muy difícil provocar un mercado alcista lento”, concluye Gilhooly.

En este sentido, Ecaterina Bigos, directora de Inversiones para Asia, excepto Japón, de AXA IM Core (parte de BNP Paribas AM), considera que el deflactor del PIB del país se mantiene firme en territorio negativo y cae por tercer año consecutivo, marcando así la racha más prolongada de caídas generalizadas de precios desde finales de la década de 1970.

“Para los inversores de renta variable, el deflactor del PIB constituye un indicador clave para evaluar los resultados de las empresas, el potencial de crecimiento de los beneficios y las condiciones generales del mercado. Pese a los indicios de aumento de la inflación, China continúa teniendo que hacer frente a diversas fuerzas deflacionistas. La economía del país, que se ha visto afectada por la caída del mercado inmobiliario y la debilidad del consumo, ha tenido dificultades para salir de la deflación que venía registrando desde el final de la pandemia. El exceso de producción en ciertos sectores ha derivado en un exceso de oferta de bienes, lo que ha obligado a las empresas a reducir sus precios para mantenerse a flote”, argumenta Bigos.

Apuesta por la innovación tecnológica

En este contexto, desde KraneShares esperan que el 15.º Plan Quinquenal de China, cuya publicación está prevista para el primer trimestre, respalde el desarrollo de las industrias de alta tecnología, incremente la autosuficiencia tecnológica y estimule la demanda interna y la inflación. “Los esfuerzos por frenar el exceso de capacidad y la competencia a la baja, especialmente en la industria de paneles solares, podrían dar frutos en 2026, lo que podría traducirse en mejores márgenes de beneficio empresarial e inflación”, añaden.

Por ahora, el borrador de este plan sugiere que la innovación tecnológica y la expansión económica amplia son prioridades clave. Al mismo tiempo, en segundo plano, los máximos niveles de gobierno están prestando especial atención al crecimiento del consumo interno.

Si nos centramos en cuáles son los principales objetivos que se desprendieron de la Conferencia Central de Trabajo Económico (CEWC, por sus siglas en inglés) de 2025 -es una reunión económica anual en la que el presidente Xi y el Consejo de Estado —, los expertos de KraneShares señalan profundizar la ampliación de la política de “Inteligencia Artificial +”; reformar las políticas para apoyar un desarrollo de alta calidad, corrigiendo además la competencia destructiva; y estabilizar el mercado inmobiliario mediante la aplicación de políticas adaptadas a cada ciudad para optimizar la oferta de vivienda, incluida la adquisición de parte del stock existente de vivienda comercial para destinarlo a vivienda asequible.

“En diciembre, el presidente Xi publicó un artículo titulado ‘Expandir la demanda interna es un movimiento estratégico’. En él se afirma que “la expansión de la demanda interna está relacionada tanto con la estabilidad económica como con la seguridad económica” y que la demanda interna se apoyará, entre otras medidas, en “promover el empleo y mejorar la protección social”, añaden.

La relación con EE.UU.

Los expertos de KraneShares consideran que el reinicio de las relaciones diplomáticas entre EE.UU. y China podría aportar mayor claridad sobre los mercados globales de exportación para los bienes chinos, el estado de su capacidad para importar chips de alta gama, y una menor volatilidad en los mercados de renta variable, especialmente en el exterior.

“Creemos que los mercados están infravalorando el deseo del presidente Trump de restablecer las relaciones entre EE.UU. y China. Somos optimistas en cuanto a que las medidas comerciales y de seguridad nacional ya implementadas o en marcha podrían dar a la Administración la confianza necesaria para trabajar en una mejora de las relaciones a largo plazo”, apunta. Entre estas medidas se incluyen la relocalización en EE.UU. de la fabricación de automóviles y otras industrias críticas, así como las restricciones a la exportación de chips.

“Creemos que el presidente Trump podría ampliar la tregua comercial establecida con el presidente Xi durante su reunión en Corea del Sur a principios de este año. Aunque podríamos ver iniciativas legislativas más duras en el Congreso, como la BIOSECURE Act, pensamos que es poco probable que estas lleguen a descarrilar seriamente los esfuerzos de la Casa Blanca”, añaden.

Implicaciones para la renta variable china

Sin duda, 2025 fue un año robusto para la renta variable china, impulsado por la mejora de la confianza, especialmente en los sectores de crecimiento y tecnología. Muchos inversores reasignaron sus carteras durante el año, aunque algunos siguen al margen, especialmente los inversores estadounidenses sensibles a los titulares geopolíticos. Y, a pesar del complicado entorno macroeconómico, los mercados de renta variable china registraron rentabilidades superiores al 10% en 2025.

En opinión de Bigos, esta divergencia con respecto a las tendencias macroeconómicas puede deberse a los sólidos resultados que han alcanzado sectores como el tecnológico, gracias a los avances en inteligencia artificial, el biotecnológico y otros que se ven también favorecidos por las iniciativas contra la involución. “Además, el aumento de la liquidez ha favorecido la revalorización de las empresas, ya que el ahorro ha vuelto a canalizarse hacia la renta variable: una rentabilidad por dividendo más atractiva que los tipos de interés de los depósitos está logrando atraer a los inversores. Por otra parte, la rentabilidad de la renta fija se ha reducido, la volatilidad de los mercados ha aumentado y el mercado inmobiliario mantiene su debilidad, lo que lleva a los inversores a buscar vías de inversión alternativas”, matiza.

De cara a este año, los expertos de KraneShares que, justamente, el enfoque del 15.º Plan Quinquenal en la autosuficiencia tecnológica, las políticas contra la involución que mejoran las ganancias corporativas y el aumento del gasto de los consumidores permitan que sea un buen año para el mercado de acciones de China. “Mientras tanto, creemos que la administración Trump buscará avanzar en el restablecimiento de las relaciones diplomáticas con China, lo que reducirá los riesgos de titulares y permitirá que algunos inversores estadounidenses reasignen sus inversiones”, insisten.

Para la experta de AXA IM (parte de BNP Paribas AM), la debilidad de la confianza del sector privado y de los consumidores y los desequilibrios entre la oferta y la demanda limitan cada vez más el potencial de reflación y, en última instancia, los beneficios empresariales. “La reactivación de la demanda interna es esencial para lograr un crecimiento sostenido a largo plazo, pero aún se tardará un tiempo en redirigir la economía hacia unos niveles de consumo más elevados. Por ahora, la política económica sigue centrada en un modelo de crecimiento impulsado por la inversión y el comercio, poniendo el acento en el desarrollo de un sistema industrial moderno y en la autosuficiencia tecnológica. En este contexto, los inversores deben prestar especial atención a aquellas áreas que se ven favorecidas por esta política y por la innovación tecnológica”, concluye Bigos.

Dynasty Financial Partners ha anunciado el cierre exitoso de una ronda de capital minoritario, respaldada por su comunidad de stakeholders, incluidos sus empleados, clientes y partners, así como varios de sus inversores de largo plazo y miembros de su Consejo de Administración. Según ha señalado, entre los inversores se encuentran The Charles Schwab Corporation, BlackRock, J.P. Morgan Asset Management, Abry Partners, Glick Family Office y el presidente de Dynasty, Harvey Golub, además de diversos clientes. Fortress Investment Group LLC participó como nuevo inversor. Este anuncio marca la sexta ronda de capital desde la fundación de Dynasty en 2010.

Los fondos obtenidos en esta ronda se destinarán a fortalecer el apoyo a la red de empresas asociadas de Dynasty, permitiéndoles servir mejor a sus clientes. En particular, impulsarán el crecimiento continuo en talento y tecnología avanzada impulsada por IA, facilitando la integración de Dynasty Desktop y Core Services; mejorarán la plataforma de inversión de la firma con un enfoque en inversionesprivadas y sus completos servicios de Outsourced Chief Investment Officer (OCIO); proporcionarán más capital de crecimiento para impulsar fusiones y adquisiciones dentro de la red; expandirán Dynasty Investment Bank; y reforzarán el balance sólido de Dynasty, posicionando a la firma para aprovechar proactivamente futuras oportunidades.

“El futuro es prometedor para Dynasty y nuestra red de asesores independientes, gracias a la notable alineación dentro de nuestro ecosistema, como se refleja en esta ronda de inversión. A medida que más asesores reconocen los beneficios de ser asesores RIA independientes, y más asesores RIA comprenden el poder de la externalización para hacer crecer sus negocios, estamos comprometidos a garantizar que tengan todas las oportunidades para construir mejores empresas mientras ofrecen un cuidado excepcional a sus clientes. Estamos invirtiendo en la mejor tecnología, talento y recursos, al tiempo que reforzamos nuestro sólido balance para apoyar las ambiciones de crecimiento de nuestros clientes, ya sea a través de fusiones y adquisiciones o planificación de sucesión. Estoy inmensamente agradecido con nuestros inversores, miembros del equipo, socios de la industria y clientes que nos han apoyado desde los primeros días de Dynasty, haciendo posible el anuncio de hoy”, ha señalado Shirl Penney, fundador y CEO de Dynasty.

La red de Dynasty está compuesta principalmente por clientes que poseen y operan asesores de inversión registrados independientes (RIA). Estos RIA suelen poseer la mayoría de su capital, controlar su economía, ser propietarios de sus propios formularios ADV y tener la libertad de gestionar su modelo de experiencia con el cliente. Estos clientes aprovechan la tecnología integrada de Dynasty, sus servicios, su robusto programa Turnkey Asset Management Program (TAMP) servicios digitales de generación de leads, soluciones de capital y banco de inversión.

Este modelo integrado de plataforma RIA proporciona escala sintética, permitiendo que los RIA respaldados por Dynasty sean “Independientes, pero no solos”. Actualmente, Dynasty cuenta con 58 empresas asociadas en su red, representando a más de 500 asesores con más de 125.000 millones de dólares en activos de la plataforma.

En octubre de 2024, Dynasty cerró una ronda de capital minoritario, respaldada por varios de sus inversores y miembros del Consejo de Administración de largo plazo, junto con tres inversores estratégicos, incluidos el inversor existente The Charles Schwab Corporation y los nuevos inversores BlackRock y J.P. Morgan Asset Management. Aunque actualmente Dynasty no tiene deuda, la firma aseguró una línea de crédito corporativa de 125 millones de dólares en 2025, respaldada por un sindicato de entidades financieras, incluidos UMB Bank, N.A., Flagstar Bank, J.P. Morgan, Citibank, N.A. y Goldman Sachs Bank USA.

“Esta reciente ronda de inversión refleja el increíble impulso del movimiento independiente dentro de la industria de asesoría financiera. El crecimiento del espacio RIA está impulsando cambios positivos para los asesores y sus clientes. Junto con los demás miembros del Consejo, me entusiasma seguir apoyando a Shirl y al equipo de liderazgo mientras guían nuestra creciente red de asesores independientes”, ha añadido Harvey Golub, presidente del Consejo de Administración de Dynasty.

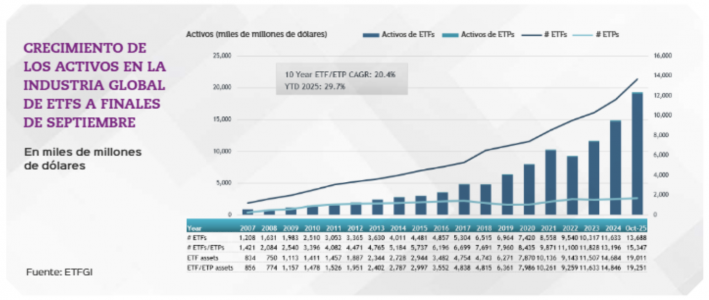

2025 ha representado un hito para uno de los vehículos estrella de la inversión en estos momentos: los ETFs. Este año es el 25 aniversario del primer ETF en Europa y el 35 cumpleaños del primer fondo cotizado del mundo, en Canadá. Desde entonces, la industria ha experimentado cambios notables para adaptarse a las necesidades de los inversores y las entidades. Pero la evolución no acabará aquí, ya que aún quedan por delante retos y oportunidades para los fondos cotizados, fundamentalmente, de la mano de la tecnología, la innovación y la distribución entre nuevos segmentos de clientes, además de la armonización europea y la fiscalidad.

Un aniversario es siempre un buen momento para hacer balance de situación y de examinar cómo se han llegado a las cifras actuales: el mercado de ETFs en la región EMEA ha superado recientemente los 3 billones de dólares estadounidenses en activos bajo gestión. “Lejos quedan los modestos comienzos, cuando la mayoría de los inversores -fuera de las grandes instituciones- apenas conocían los ETFs”, apunta Laure Peyranne, Head of ETF para Iberia, LatAM y US Offshore de Invesco. Ahora, los inversores europeos tienen a su disposición más de 3.300 fondos cotizados que ofrecen exposición prácticamente a cualquier clase de activo.

Pero el auténtico despegue es relativamente reciente. Tal y como explica Antonio Royo-Villanova, especialista senior de DWS Xtrackers para Iberia, “desde hace 10 años el crecimiento es exponencial, con una tasa en torno al 20% anualizado”. El experto recuerda que Europa se ha consolidado como el segundo mayor mercado mundial para los ETFs.

Para Caroline Baron, Head of ETF Distribution – EMEA de Franklin Templeton, en estos 25 años, los ETFs han pasado de ser “una herramienta institucional de nicho” a un “vehículo de inversión generalizado”, de tal manera que han democratizado el acceso a los mercados, “ofreciendo transparencia, liquidez y eficiencia en costes a inversores de todos los tamaños”. Asimismo, la experta destaca “la rapidez con la que ha avanzado la innovación: hoy en día, vemos ETFs que abarcan todas las clases de activos y estrategias”, por lo que podría hablarse de “una historia de educación y evolución constante”.

Laure Peyranne (Invesco): “Una de las principales diferencias entre los mercados estadounidense y europeo reside en la distribución, lo que ha provocado que los minoristas estadounidenses representen una proporción mucho mayor del mercado de ETFs”

Un recorrido que, como afirma Pablo Bernal, Country Head de Vanguard para España, ha estado marcado por la evolución regulatoria, el avance tecnológico y un mayor acceso a los mercados de capitales”. Todo ello ha desembocado, entre otros aspectos, en un auge de un vehículo que “ha contribuido a extender los beneficios de la inversión a largo plazo y bajo coste a un público mucho más amplio”.

A juicio de Juan San Pío, director comercial de Amundi ETF, Indexing & Smart Beta para Iberia y Latinoamérica, los ETFs han pasado de ser herramientas sencillas, competitivas en términos de costes y eficientes a la hora de implementar una determinada asignación de activos con que fueron concebidos a convertirse en “elementos esenciales para todo tipo de inversores, desde bancos centrales hasta ahorradores particulares; bien directamente o bien como subyacentes de fondos de inversión y carteras de gestión discrecional”.

Tendencias de futuro

San Pío está convencido de que la industria de ETFs está preparada para seguir creciendo. No en vano, un estudio de EY recoge que el mercado europeo puede llegar a alcanzar los 4,5 billones de euros para 2030. El experto de Amundi aclara que ese impulso vendrá por una mayor adopción por parte de los inversores, pero también por lo que van a suponer la innovación y los cambios estructurales en la forma de construir las carteras.

Se trataría, como apunta Baron desde Franklin Templeton, de entrar en una nueva fase en la historia de los ETFs, “lo que muchos llamarían la ‘ETF-ización’” de la inversión, ya que ya no son “solo instrumentos que replican índices”: se están convirtiendo en vehículos para todo tipo de estrategias.

Una visión que comparten el resto de expertos, como Royo-Villanova desde DWS, que recuerda que la industria de ETFs “no para de evolucionar”, puesto que cada cierto tiempo aparecen nuevos ETFs o se consolidan tendencias. En este punto, el experto destaca el crecimiento de los fondos cotizados de renta fija en 2023 entre inversores de todo tipo, con el fin de aprovechar tires más altas, y con el resultado de un acceso a una “diversificación difícil de superar”. “Por ejemplo, un ETF de renta fija corporativa europea cuenta con más de 3.500 bonos a los que se puede acceder con un solo click en su bróker”, explica.

Royo-Villanova también menciona a los ETFs de vencimiento definido y a la inteligencia artificial, que “se ha consolidado como una de las grandes tendencias junto con la defensa en los últimos meses”.

Antonio Royo-Villanova (DWS Xtrackers) considera que uno de los puntos clave para que Europa alcance el potencial de Estados Unidos en materia de fondos cotizados es contar con un régimen fiscal común

De esta forma, ya están en marcha varias tendencias que están configurando el futuro de los fondos cotizados, tal y como explica San Pío. Primero, una mayor adopción por parte de los inversores particulares, “bien directamente o como subyacente de fondos y carteras discrecionales”. A este apartado también contribuirán la distribución online, las plataformas digitales, los roboadvisors y los planes de ahorro sistemático, que permiten a los inversores minoristas un acceso más fácil a los ETFs. En segundo lugar, San Pío apunta al crecimiento institucional. Este segmento de cliente “está utilizando los ETFs para obtener una exposición más granular y económica y una asignación de activos más eficiente”.

El experto también menciona la innovación de productos, con estrategias temáticas (inteligencia artificial, robótica, energías limpias…), inversiones basadas en objetivos (ETFs de ciclo de vida), y exposiciones más especializadas (como megacapitalizaciones frente a ex-megacapitalizaciones).

Por último, el experto de Amundi cita el desarrollo de los fondos cotizados activos como tendencia de futuro, sobre los que Baron comenta que “no son una moda pasajera, sino una evolución estructural”. Y pone cifras: a nivel mundial, el patrimonio en ETFs activos ha crecido casi un 40% este año, alcanzando aproximadamente 1.630 millones de dólares, “lo que demuestra que los inversores buscan cada vez más opciones dentro de vehículos ETFs eficientes”.

Peyranne, en Invesco, apunta otras tendencias de cara al futuro. Por ejemplo, que la industria europea de ETFs está en camino de cerrar el diferencial de tamaño que presenta con respecto a los fondos de inversión tradicionales. Y lo hará, según la experta, por la ampliación de la base de inversores y por segmentos poco representados en el mercado de ETFs. “Las exposiciones de renta fija, por ejemplo, han ido a la zaga de las de renta variable, aunque en los últimos años hemos observado un aumento significativo de la demanda de ETFs de deuda”, señala la experta.

Silvia Senra, del equipo de gestoras de fondos para BlackRock en Iberia, apunta un factor más de crecimiento para los ETFs: la evolución de los fondos cotizados como plataformas tecnológicas, una tendencia que está facilitando el acceso a nuevas clases de activos —como los mercados privados y las infraestructuras— y permitiendo una inversión más personalizada y eficiente gracias a la escala, los datos y la inteligencia artificial. “Creemos que esto es solo el comienzo de una transformación mucho más profunda”, concluye.

Revolución tecnológica aplicada a los ETFs

La nueva revolución tecnológica en marcha será determinante para la industria de los ETFs. Senra, desde BlackRock, explica que la tecnología está transformando todos los aspectos de los ETFs, desde la distribución hasta la construcción de carteras. Incluso, apunta que los fondos cotizados “se consideran cada vez más como plataformas tecnológicas que permiten acceder a nuevas clases de activos, como los mercados privados y las infraestructuras, así como a resultados de inversión”. De tal manera que innovaciones como la tokenización y la distribución digital “están reduciendo las fricciones y ampliando el acceso, mientras que la escala, los datos y la inteligencia artificial están impulsando las plataformas de inversión hacia una mayor personalización y **eficiencia”, comenta la experta.

Por su parte, San Pío, desde Amundi, es tajante en este sentido al apuntar que la tecnología “está profundamente arraigada en el ADN del sector de los ETFs”, ya que a lo largo de toda la cadena de valor, desde la gestión de carteras hasta el diseño de índices y los mercados de capitales, “los sistemas de última generación garantizan la eficiencia operativa y la transparencia”.

Y además los avances fintech también están haciendo que los fondos cotizados sean más accesibles para un público más amplio. “El auge de las plataformas digitales, bancos online y roboadvisors han transformado la forma en que los inversores interactúan con los mercados financieros”, hasta tal punto que los ETFs “se están convirtiendo en uno de los productos más utilizados en entornos digitales, especialmente en carteras modelo y planes de ahorro sistemático, lo que evidencia también un desafío en términos de educación financiera para el mercado de ETFs y todo el sector financiero”, apunta San Pío.

La tecnología también ofrece una mayor precisión en el desarrollo de productos ETFs, según explica San Pío, lo que permite a los proveedores “adaptar sus estrategias para satisfacer las necesidades específicas de los inversores, ya sea en materia de ESG, temáticas o exposiciones ajustadas al riesgo”. En última instancia, la tecnología no solo está configurando la forma en que se utilizan los ETFs, “sino que está redefiniendo también quién puede utilizarlos y con qué finalidad”.

A la hora de desarrollar productos, Royo-Villanova, desde DWS, recuerda que los ETFs replican índices, y, por ende, “si cada vez hay más compañías tecnológicas que cotizan en mercados organizados se podrán incorporar a los índices que busquen o repliquen esa temática”. También observa que los flujos hacia inversiones en IA, big data, robótica o automatización han captado mucho interés por parte de los inversores.

En definitiva, tal y como subraya Baron desde Franklin Templeton, el cambio impulsado por la tecnología hacia la inversión personalizada encaja perfectamente con lo que ofrecen los ETFs: flexibilidad, transparencia y accesibilidad. “Si miramos más allá, podríamos ver una evolución adicional en la liquidación y transacciones, con el papel que la tokenización podría desempeñar en el futuro”, concluye. Una opinión con la que concuerda Bernal desde Vanguard, al afirmar que tecnologías emergentes como el blockchain y la tokenización “podrían redefinir por completo la estructura y el proceso de liquidación de los fondos”. Además, la automatización en los procesos de negociación y ejecución está reduciendo costes y mejorando la precisión en el seguimiento de los índices, según explica Bernal.

El dilema de los costes

Los ETFs son vehículos que se caracterizan, entre otras cosas, por ser más baratos que otros productos de inversión. Y la caída de las comisiones no cesa. Ahora, tras un cuarto de siglo de bajadas de comisiones, surge la pregunta de si aún existe margen para que estos vehículos sigan siendo baratos para los inversores.

Peyranne explica desde Invesco que las reducciones de comisiones suelen deberse a dos motivos: o bien un producto es poco competitivo en comparación con exposiciones similares, o bien la economía de gestión del producto ha mejorado y el emisor puede trasladar esos ahorros a los inversores. En este punto concluye que las reducciones futuras probablemente se encuadren principalmente en esta última categoría.

Juan San Pío (Amundi): “Los ETFs se están convirtiendo en uno de los productos más utilizados en entornos digitales, especialmente en carteras modelo y planes de ahorro sistemático, lo que evidencia también un desafío en términos de educación financiera”

Para Bernal, de Vanguard, aún puede haber potencial para una bajada de las comisiones en el sector, pero “cada vez es más limitado”. Si bien admite que la presión a la baja en las comisiones ha sido una constante en la evolución de los ETFs, impulsada por la competencia y las economías de escala, “las estrategias más diferenciadas, como la gestión activa o las exposiciones a nichos específicos, probablemente mantendrán niveles de comisiones algo superiores”. En este sentido, el experto admite que el foco de los inversores está cambiando, porque ya no se trata únicamente de buscar el producto de menor coste, “sino de valorar otros factores como la liquidez, la transparencia o la eficiencia fiscal que estos fondos pueden ofrecer”.

Baron, por su parte, menciona a los ETFs activos como principal fuente de ingresos a través de comisiones para las gestoras. Así, cree que los ETFs pasivos tradicionales probablemente se encuentren ya cerca de los mínimos en lo que a comisiones se refiere. “La competencia ha cumplido su misión”, sentencia la experta. Pero, por el contrario, en los ETFs activos, “la discusión no se centra tanto en la comisión más baja, sino en el valor: rendimiento neto, liquidez, transparencia y experiencia del inversor”, ya que, a su juicio, “los inversores están dispuestos a pagar un precio justo por resultados consistentes y una gestión sólida del riesgo”.

San Pío, desde Amundi, también resta importancia a las comisiones a la hora de captar inversores hacia los ETFs. En realidad, para el experto, “las comisiones no pueden ser el único foco de atención”, ya que hoy en día, “los inversores buscan valor en términos de transparencia, liquidez, innovación y alineación con objetivos a largo plazo, como exposiciones personalizadas o integración de criterios ESG”.

Foto cedidaMia Söderberg, nueva incorporación de Janus Henderson Investors

Janus Henderson Investors ha nombrado a Mia Söderberg gestora de carteras de clientes para deuda de mercados emergentes. Según explica la firma, será responsable de representar las estrategias de deuda de mercados emergentes de Janus Henderson ante clientes, consultores y socios de distribución clave a nivel mundial. Este cargo forma parte de la inversión continua de la firma en la ampliación de su experiencia sobre el terreno en EMEA para satisfacer la creciente demanda de los clientes de conocimientos especializados en materia de inversión. Con sede en Copenhague, Mia reportará a Kareena Moledina, gestora principal de carteras de clientes para EMEA.

Desde la firma destacan que Mia aporta una amplia experiencia en selección de fondos y análisis de rendimiento, tras haber ocupado durante más de dos décadas puestos de responsabilidad en instituciones financieras líderes. Más recientemente, ha desempeñado el cargo de directora sénior de selección de gestores de activos en Munich Re Group Investment Management, donde la deuda de mercados emergentes era una de sus principales áreas de interés. Anteriormente, Mia ocupó los cargos de gestora sénior de carteras en selección de gestores en Nykredit AM y directora de selección de fondos en IKC Capital. Mia es titulada en Ciencias Empresariales y Económicas por la Universidad de Uppsala.

«El nombramiento de Mia nos permite profundizar nuestras relaciones y alinear aún más nuestras estrategias de inversión con las necesidades de los clientes. Supone un importante paso adelante en la evolución de nuestra franquicia de deuda de mercados emergentes. Su profundo conocimiento de la selección de gestores y la construcción de carteras en todo el universo de la deuda de mercados emergentes globales aporta una perspectiva a la que pocos equipos tienen acceso. Desempeñará un papel fundamental a la hora de ayudarnos a ampliar la plataforma y ofrecer una experiencia al cliente de alta calidad de forma constante», ha comentado Thomas Haugaard, gestor de carteras del equipo de deuda de mercados emergentes en moneda fuerte de Janus Henderson Investors.

Por su parte, Mia Söderberg ha declarado: «Estoy encantada de incorporarme a Janus Henderson en un momento tan crucial para el crecimiento de la empresa y de aportar mi experiencia en deuda de mercados emergentes a un equipo tan respetado. Estoy deseando contribuir a la evolución continua de la plataforma y ayudar a ofrecer la información y el compromiso de alta calidad que nuestros clientes valoran».

El 1 de septiembre de 2022, Janus Henderson amplió su plataforma global de renta fija con la contratación de un equipo de deuda de mercados emergentes formado por cuatro personas, que aportan una larga y consolidada trayectoria. Desde su incorporación a Janus Henderson, el equipo ha mantenido este rendimiento, ofreciendo un perfil de rentabilidad ajustada al riesgo muy competitivo, con clasificaciones en el cuartil superior en cuanto a ratio de información y ratio de Sharpe en comparación con sus homólogos. El equipo gestiona actualmente más de 3.000 millones de dólares.

Oddo BHF ha dado a conocer sus perspectivas para 2026, que incluyen una confianza en los mercados estadounidenses impulsados por la tecnología, y la relevancia que van a tener los incentivos fiscales.

Bruno Cavalier, economista jefe de la firma, explica que en 2025, el presidente Donald Trump implementó de manera agresiva todo su programa y la economía superó con éxito esta prueba de resistencia. Pero duda de que esto se repita en 2026, ya que observa una disonancia: el mundo rara vez ha parecido tan inestable y, sin embargo, el sentimiento general es positivo.

En definitiva, los mercados afrontan un año con eventos de calado. Por ejemplo, la transición de la Reserva Federal estadounidense. Su presidente, según Cavalier, es el actor más importante del mercado, ya que influye en la dirección de la política monetaria de Estados Unidos y su comunicación. Si bien admite que esta situación ya tuvo precedentes, las divergencias dentro del FOMC han aumentado drásticamente en los últimos meses.

Otro evento de calado serán los aranceles. La marcada disminución de la incertidumbre arancelaria podría dar la impresión de que este impacto en el comercio mundial se ha superado por completo. Pero a juicio de la firma, esta percepción resulta errónea. Aquí, apunta que casi la mitad de los ingresos arancelarios recaudados en 2025 tienen una base jurídica frágil.

Finalmente, para evitar o limitar una derrota en las elecciones de mitad de mandato, Trump tiene un incentivo para intervenir directamente en la economía. A medida que aumentan las tensiones geopolíticas a principios de 2026 (Ucrania, Latinoamérica e Irán), la desconexión entre Estados Unidos y China es cada vez mayor.

Las perspectivas económicas estadounidenses siguen dependiendo de la salud de los consumidores. La IA aún no tiene un efecto realmente transformador en la actividad. En realidad, según el experto, se está produciendo una recuperación de la productividad, no un auge, que está recompensando los esfuerzos realizados por las empresas para superar la escasez de mano de obra tras la pandemia.

Respecto a la economía europea, el experto afirma que ha logrado resistir las crisis externas, pero aún no ha demostrado un fuerte impulso interno. Los factores que impulsan la recuperación cíclica apuntan al aumento de los salarios reales, la reactivación del crédito bancario y la resiliencia del empleo.

Eso sí, espera una recuperación de la economía alemana, con la narrativa positiva apuntando a que el nuevo gobierno comprende el riesgo de la desindustrialización y pide un estímulo masivo a la inversión. Eso sí, en el lado negativo, observa que Alemania es el país más expuesto al nuevo orden mundial que combina el proteccionismo estadounidense con la competencia China.

En el ámbito de la política monetaria, Cavalier todos los bancos centrales apuntan a la neutralidad, lo que implica un statu quo en el BCE, una relajación en el BoE y un endurecimiento en el BoJ. El caso de la Fed es más atípico. La lógica apuntaría a un mantenimiento de las tasas, en contraste con las expectativas del mercado y los deseos de Trump.

Como riesgos, el experto apunta a una posible recesión consumidora en Estados Unidos derivada de un enfriamiento económico motivado por el deterioro del mercado laboral y un hipotético estallido de la burbuja de la IA, en un contexto de exposición sin precedentes de la riqueza de los hogares a los mercados de valores.

A esto se sumaría un hipotético repunte de la inflación como consecuencia del traspaso de los aranceles al consumidor y los efectos de la esperada rebaja fiscal en Estados Unidos.

Estrategia

Laurent Dénize, co director de Inversiones de ODDO BHF, prefiere la renta variable estadounidense frente a la europea. Por varias razones. Si bien reconoce que las valoraciones están elevadas, en realidad hay una justificación para ello por los sólidos flujos de caja y retornos de capital de las Siete Magníficas. De hecho, la inteligencia artificial es una de sus temáticas favoritas, por lo que no esperan un estallido de la burbuja en este sector a corto plazo. Eso sí, considera necesario que la deuda de los hiper escaladores esté monitorizada.

Además de la temática de la inteligencia artificial, Dénize apuesta por el estilo value, cíclicos y small caps. Estas últimas van a registrar un crecimiento del beneficio por acción superior a las grandes compañías.

Sobre Europa, el experto admite que se ha producido una expansión de múltiplos, pero también, que las expectativas de beneficios empresariales son demasiado optimistas. En esta región, sin embargo, considera adecuado tener una posición doméstica, a través de los sectores financiero, de defensa, utilities y small caps de fuera de Francia.

En renta fija, la firma espera mejores momentos para entrar en deuda de gobiernos, mientras que en crédito se muestra cautelosa: los yield parecen atractivos, pero los diferenciales son demasiado estrechos.

Como diversificadores de la cartera, Dénize apuesta por el euro, que se fortalecerá respecto al dólar, y los metales, tanto preciosos como el oro como industriales, como el cobre.

El BCE ha mantenido los tipos de interés sin cambios en su primera reunión de 2026. Los argumentos han sido claros: la inflación general en enero ha sido inferior a la prevista, el euro más fuerte podría ejercer presiones a la baja sobre la inflación y consideran que existe cierta resiliencia económica. De esta forma, la institución monetaria ha reafirmado su enfoque dependiente de los datos y basado en decisiones adoptadas reunión a reunión, en línea con las expectativas del mercado.

Ahora bien, según las gestoras internacionales es necesario mirar más allá de lo previsible y pronosticable de esta reunión. Por ejemplo, para Robeco, el comunicado expresó confianza en la resiliencia de la economía, en un entorno internacional incierto, y mencionó el “despliegue gradual del gasto público en defensa” como un factor que respalda el crecimiento. “Cabe destacar que el comunicado no mencionó la fortaleza del euro, pese a comentarios recientes de algunos responsables del BCE. Además, durante la rueda de prensa, la presidenta del BCE, Christine Lagarde, señaló que los riesgos para las perspectivas económicas están, en términos generales, equilibrados. Reconoció la fortaleza del euro como una fuerza desinflacionaria, pero subrayó que este efecto ya se había incorporado en las previsiones del personal técnico de diciembre. Lagarde restó importancia a la reciente caída de la inflación y, en su lugar, apuntó a las proyecciones a medio plazo, afirmando que “no está cambiando nada en absoluto en el escenario base”, destacan desde la gestora.

De tonos y sesgos

En conjunto, la visión del BCE parece equilibrada, aunque Lagarde podría haber sonado más dovish en las respuestas a algunas preguntas. En cambio, en opinión de Christian Schulz, economista jefe de Allianz Global Investors (AllianzGI), la reunión tuvo un tono ligeramente hawkish, ya que la presidenta Lagarde restó importancia a los riesgos a la baja para la estabilidad de precios, a pesar de que la inflación general cayó hasta el 1,7% en enero y de que la inflación subyacente está descendiendo más rápidamente de lo que el BCE había previsto en diciembre.

“También detectamos un sesgo sutil en la forma en que se presentaron los riesgos como equilibrados. Los riesgos a la baja para la inflación que identifica el BCE son casi exclusivamente de carácter deflacionista (menor crecimiento y menor inflación), lo que es claramente acomodaticio (dovish). Sin embargo, los riesgos al alza tienden a ser de naturaleza estanflacionaria (mayor inflación, pero crecimiento más débil). Esto difumina las implicaciones de política monetaria, especialmente cuando se citan factores como el cambio climático o las disrupciones en las cadenas de suministro relacionadas con aranceles. Otro pequeño ejemplo: el BCE destacó los nuevos acuerdos de libre comercio como un riesgo al alza para el crecimiento, pero no reconoció que probablemente ejercerían presión a la baja sobre la inflación”, argumenta Schulz.

Por último, Konstantin Veit, gestor de carteras en PIMCO, considera, directamente, que el banco central se mantiene en una posición cómoda, con una inflación cercana al objetivo, un crecimiento que se mantiene en niveles similares a los de tendencia y unos mercados laborales que siguen siendo sólidos. “En este contexto, los responsables políticos parecen estar en general satisfechos con los tipos de interés oficiales, que se sitúan en torno al punto medio del rango neutral estimado, y ven pocas razones para ajustar los parámetros en esta fase”, añade.

Con la vista en 2026

Por ahora, el mercado, por su parte, no descuenta actualmente ningún cambio de política monetaria durante todo 2026, en línea con las proyecciones de inflación. Christine Lagarde destacó que la economía sigue siendo resiliente (+0,3% en el último trimestre de 2025), aunque en un contexto global desafiante. “Entre los factores que apoyan el crecimiento se encuentran: los efectos de la política monetaria, el bajo nivel de desempleo (6,2% en diciembre), los sólidos balances del sector privado y el incremento gradual del gasto público en defensa e infraestructuras. Al mismo tiempo, las perspectivas permanecen inciertas, sobre todo debido a la persistente volatilidad de las políticas comerciales globales y a las tensiones geopolíticas”, apunta Massimo Spagnol, gestor de renta fija en Generali Asset Management (parte de Generali Investments).

Para Irene Lauro, economista sénior para Europa de Schroders, el crecimiento de la zona euro sigue superando las expectativas, con una demanda interna que cobra impulso a medida que los tipos de interés más bajos y el apoyo fiscal se dejan sentir en la economía. Según su visión, es cierto que la inflación general ha caído por debajo del objetivo, pero el BCE no le dará mucha importancia, dada la volatilidad de los precios de la energía.

“En cambio, creemos que los responsables políticos seguirán centrados en la inflación de los servicios, que sigue estando anormalmente alta y que se espera que se vea agravada por el fin de la ralentización del crecimiento salarial este año. La decisión de hoy ha confirmado nuestra opinión de que el próximo movimiento de tipos del BCE será al alza, en lugar de a la baja”, defiende Lauro.

Por último, Sandra Rhouma, vicepresidenta y economista europea del equipo de Renta Fija de AllianceBernstein, cree que el BCE podría recortar tipos en la segunda mitad de 2026, pero el listón es alto. “Por ahora, nada parece suficiente para alterar la función de reacción del Consejo de Gobierno. La presidenta Lagarde ha restado sistemáticamente importancia a los factores que podrían cuestionar la actual orientación de la política monetaria. El dato de inflación de enero es solo un punto de datos. El euro se sitúa dentro de los promedios históricos. El crecimiento es mejor de lo esperado y mejorará a medida que Alemania despliegue sus planes fiscales. Aunque el discurso del BCE podría volverse cada vez más frágil, es razonable esperar que no haya cambios en su postura durante al menos los próximos seis meses”, concluye.