Foto cedidaLeo Niers, Head of Client Education de Europa y Asia de Capital Group.

Capital Group ha anunciado el lanzamiento de Capital Learning, un servicio de formación orientado al cliente para clientes institucionales e intermediarios con sede en Europa y Asia Pacífico. Según ha explicado la gestora, Capital Learning estará bajo la dirección de Leo Niers, Head of Client Education para Europa y Asia, y por Kyoko Shimada, que se une a Capital Group como Head of Client Education para Japón. Ambos trabajarán en estrecha colaboración para desarrollar este servicio dedicado a los clientes.

Aprovechando la experiencia de Capital Group en el mundo de la inversión, Capital Learning compartirá con los clientes conocimientos y contenidos sobre conceptos y tendencias de la inversión, además de ofrecer módulos de formación práctica para la gestión. Según matiza, los programas se adaptarán a las necesidades de los clientes y estarán disponibles en diferentes formatos, como talleres interactivos, seminarios web, vídeos y podcasts.

Además, destacan que Capital Learning se apoya en la experiencia que Capital Group tiene en EE.UU. en la tarea de proporcionar formación y educación a los clientes a través de la plataforma de gestión de prácticas de la empresa, PracticeLab®. El equipo de Europa y Asia-Pacífico utilizará esta experiencia para colaborar con los clientes y ayudarles a alcanzar sus objetivos.

Esta iniciativa ha supuesto la incorporación de dos nuevos talentos. Leo Niers se incorpora desde Franklin Templeton, donde fue responsable de dirigir un equipo de consultores de formación en toda la región EMEA y de aplicar una estrategia de formación interna y externa. Cuenta con más de 10 años de experiencia en la creación y difusión de contenidos para clientes, y ha ocupado varios puestos en el sector, como en AXA Investment Management y PIMCO.

Por su parte, Kyoko Shimada se une a la empresa desde abrdn, donde fue directora de marketing en Japón y Corea; antes de eso, ocupó el cargo de directora de marketing en Japón en Fidelity. Aporta más de 20 años de experiencia en marketing, digital, marca y comunicación.

A raíz de este anuncio, Guy Henriques, President Client Group de Europa y Asia de Capital Group, ha declarado: “Los clientes ocupan un lugar privilegiado en nuestras decisiones empresariales. Nos dicen que valoran nuestra experiencia y aprecian el intercambio de conocimientos que apoyan sus objetivos empresariales. Hemos puesto en marcha Capital Learning para ofrecer a los clientes de Europa y Asia-Pacífico contenidos y conocimientos personalizados sobre áreas en las que Capital Group tiene una gran experiencia, incluidas las ventajas de la inversión a largo plazo. Estamos encantados de que Leo y Kyoko dirijan nuestro servicio de formación de clientes y nos ayuden a seguir ofreciendo experiencias de calidad a los clientes”.

En este sentido, Leo Niers, Head of Client Education de Europa y Asia de Capital Group, ha añadido: “Capital Group lleva muchos años prestando servicios a sus clientes, y nuestro planteamiento consiste en establecer relaciones duraderas y significativas. A través de Capital Learning, ofreceremos programas educativos a medida para que nuestros socios institucionales y de intermediación financiera se comprometan con sus clientes y beneficiarios. Estoy encantado de unirme a Capital Group para ayudar en la tarea de consolidar nuestra reputación como firma altamente valorada y de confianza”.

Klosters Capital, entidad de asesoramiento independiente, amplía su presencia internacional con la apertura de una oficina en Madrid. Según ha informado la firma, la CNMV ha aprobado la creación de Klosters Capital España EAF S.A. como Empresa de Asesoramiento Financiero.

De esta forma, Klosters Capital España EAF S.A. actuará como entidad de asesoramiento independiente, en un proyecto liderado en España por Gonzalo Alvarez Conde, que ocupará el cargo de consejero delegado. La compañía ha querido destacar la dilatada experiencia de Gonzalo Alvarez, que ha desarrollado su carrera profesional en entidades financieras como Credit Suisse, J.P. Morgan, UBS y Quintet donde trabajó en España y Suiza antes de su incorporación a Klosters Capital España.

Para Gonzalo Alvarez, la apertura de Klosters Capital España permite “cubrir las necesidades globales de asesoramiento financiero independiente” no solo para familias españolas, sino también para la creciente comunidad latinoamericana en España, aportando un enfoque claramente diferenciador respecto a la oferta de asesoramiento existente.

Por su parte, Javier Rodríguez Amblés, presidente de Klosters Capital España, señala: “Con nuestra presencia en España completamos la propuesta de valor a nuestros clientes a quienes, a partir de ahora, podremos dar cobertura en diferentes mercados con una estructura local adaptada a las necesidades de cada uno, a través de las empresas del grupo”.

Klosters Capital inició sus operaciones en Miami (Estados Unidos) en 2016 como asesor independiente registrado con la SEC (Securities & Exchange Commision) desde donde atiende a clientes locales y Latinoamericanos ofreciendo un servicio de asesoramiento global en productos financieros, Real Estate e inversiones directas.

Pictet Asset Services, la división de servicios relacionados con la gestión de activos del Grupo suizo Pictet, ha creado una plataforma que facilita a los gestores de activos y clientes institucionales supervisar sus exposiciones a los riesgos ambientales, sociales y de gobernanza (ESG), más allá de los actuales requisitos reglamentarios.

Según explican, los datos ESG de la plataforma provienen de tres proveedores globales independientes (Sustainalytics, Standard & Poor’s y Moody’s ESG Solutions) y cubren un universo de cerca de 20.000 empresas (incluyendo acciones y bonos) de todo el mundo.

El correspondiente informe permite supervisar los riesgos ESG de las carteras, incluyendo las emisiones de CO2 y los riesgos físicos relacionados con el cambio climático. Ello facilita a los clientes reequilibrar sus inversiones respecto a los objetivos estratégicos ESG.

“Además, los clientes, según su propio marco de gobernanza y en armonía con sus partes interesadas, pueden hacer seguimiento de la exposición a controversias de las empresas y sus productos y servicios en sus carteras, es decir información material que puede tener impacto en las decisiones de inversión. El informe ESG se actualiza sistemáticamente con el seguimiento de la evolución de los riesgos y según las necesidades de cada cliente”, explican desde Pictet Asset Services.

A raíz de este anuncio, Marc Briol, CEO de Pictet Asset Services, ha indicado: “Nos complace aprovechar la sólida experiencia ESG del Grupo Pictet para ofrecer este servicio de valor añadido a los clientes de custodia y fondos asesorados por Pictet Asset Services. Con este informe de riesgos ESG, ampliamos nuestra oferta de servicios, más allá del soporte regulatorio y ofrecemos la posibilidad de que los clientes tengan una visión general del impacto ESG en sus carteras”.

El crecimiento récord de la riqueza alcanzado en 2021 se ha atenuado debido al difícil entorno del mercado en 2022, según la última edición del estudio Global Wealth Report 2022 realizado por Credit Suisse Research Institute (CSRI). Entre las principales conclusiones de esta edición destaca que la riqueza sigue aumentando en todas las regiones del mundo encabezadas por América del Norte y China.

Según las cifras que arroja el documento, al finalizar 2021, a los tipos de cambio vigentes, la riqueza mundial ascendía a 463,6 billones de dólares, lo que supone un aumento del 9,8% y la riqueza media por adulto aumentó un 8,4%, hasta los 87.489 dólares. Dejando de lado los movimientos de los tipos de cambio, la riqueza global agregada creció un 12,7% en 2021, la tasa anual más rápida jamás registrada. Según añaden, “estas cantidades se han reducido porque están referidas a dólares estadounidenses a los tipos de cambio actuales, y el dólar se apreció durante el año. Si los tipos de cambio se hubieran mantenido igual que en 2020, la riqueza total habría crecido un 12,7% y la riqueza por adulto, un 11,3%”.

Además, el informe matiza que factores como la inflación, la subida de los tipos de interés y la tendencia a la baja de los precios de los activos podrían revertir en 2022 el impresionante crecimiento del año pasado. De hecho, 2021 fue un año excelente para la riqueza de las familias, impulsada por las subidas generalizadas de los precios de las acciones y el entorno favorable creado por las políticas de los bancos centrales en 2020 para bajar los tipos de interés, eso sí, a costa de presiones inflacionarias.

Pero, el documento advierte de que las subidas de los tipos de interés en 2022 ya se han dejado notar en los precios de los bonos y las acciones y es probable que también lastren la inversión en activos no financieros. “La inflación y los tipos de interés más altos podrían frenar el crecimiento de la riqueza de las familias a corto plazo, aunque el producto interior bruto (PIB) nominal crezca al ritmo relativamente rápido previsto para este año”, indican.

Aunque todas las regiones han contribuido al aumento de la riqueza mundial, América del Norte y China han sido las más importantes. “América del Norte representa algo más de la mitad del total mundial y China otra cuarta parte. En contraste, África, Europa, India y América Latina representaron en conjunto apenas el 11,1% del crecimiento de la riqueza mundial. Esta cifra tan baja se debe a la depreciación generalizada de estas regiones frente al dólar estadounidense”, comentan. En términos porcentuales, América del Norte y China registraron las tasas de crecimiento más elevadas, en torno al 15% cada una, mientras que el crecimiento del 1,5% en Europa fue, con mucho, el más bajo de todas las regiones.

Más endeudados

La deuda total de los hogares aumentó un 4,4% en todo el mundo. No obstante, la cifra global se vio contrarrestada por el nulo crecimiento en la región de Asia-Pacífico (excepto China e India) y la reducción de la deuda en Europa (debido a la depreciación del tipo de cambio). En otros lugares, la deuda de los hogares aumentó de media un 9%, encabezada por el aumento del 12,1% en China.

Un vistazo a subgrupos de población específicos sugiere que, en Estados Unidos y Canadá, quienes más aumentaron su riqueza entre 2019 y 2022 fueron los millennials y la generación X. En Estados Unidos, los hogares afroamericanos e hispanos registraron el mayor incremento porcentual de la riqueza en 2021 gracias al aumento de la riqueza no financiera, sobre todo de la vivienda.

En cuanto a la riqueza de las mujeres, se estima que, de los 26 países que constituyen el 59% de la población adulta mundial, 15 países (entre ellos China, Alemania e India, por ejemplo) registraron un descenso de la riqueza de las mujeres durante 2020 y 2021.”En el resto de los países (incluidos Estados Unidos y el Reino Unido, por ejemplo), aumentó la proporción media de la riqueza de las mujeres con respecto a la de los hombres”, indica el informe en sus conclusiones.

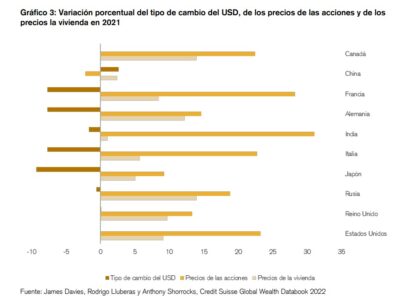

Niveles de riqueza mundial en 2021

La evolución más reseñable en 2021 fue el aumento generalizado y considerable de los precios de las acciones. “Gran parte de la variación interanual de las estimaciones de la riqueza de las familias de los distintos países depende de los precios de los activos y de los tipos de cambio”, explican.

Entre los países incluidos en el gráfico superior (países del G7 más China, India y Rusia), la India encabezó la lista con una subida del 31%, seguida de cerca por Francia (28%), Estados Unidos (23%), Italia (23%) y Canadá (22%). En cuanto a los demás países, explican que los precios de las acciones subieron más del 30% en Austria, Suecia, Arabia Saudí, Vietnam e Israel, y más del 40% en Rumanía, Chequia y los Emiratos Árabes Unidos. “Por el contrario, los precios de las acciones cayeron un 2,2% en China, entre un 5% y un 6% en Nueva Zelanda, Chile y Pakistán, y un 17% en la Región Administrativa Especial de Hong Kong”, añaden.

Según señalan, las fluctuaciones de los tipos de cambio suelen ser la fuente de considerables ganancias y pérdidas en la riqueza valorada en dólares estadounidenses. De media, en 2021, los países se depreciaron un 2,9% frente al dólar estadounidense; en concreto, Japón (-9,3%) y la zona euro (-7,7%) son los que experimentaron los mayores descensos.

“Se espera que los importantes aumentos del PIB, combinados con el vigor de los mercados de valores y de la vivienda, produzcan considerables incrementos de la riqueza en los países, como sin duda sucedió en 2021. La riqueza de las familias de Estados Unidos aumentó en 19,5 billones de dólares. Esta cifra está muy por encima de la contribución de China, que ocupa el segundo lugar (11,2 billones de dólares), que a su vez supera con creces los aumentos registrados en Canadá (1,8 billones de dólares), India (1,5 billones de dólares) y Australia (1,4 billones de dólares). Los precios de los activos ya han descendido en 2022 y cabe esperar una moderación o una inversión parcial de la tendencia de 2021”, comentan.

Distribución de la riqueza en 2021

El porcentaje de riqueza que posee el 1% más rico del mundo aumentó por segundo año consecutivo hasta alcanzar el 45,6% en 2021, frente al 43,9% de 2019. El número de millonarios en dólares aumentó en 5,2 millones de miembros más durante 2021 y alcanzó 62,5 millones en todo el mundo al final del año.

Según explican, este incremento del 9% fue ligeramente superior al aumento del 8,4% de riqueza por adulto, pero no alcanzó el aumento del 9,5% de la riqueza mediana. “El número de personas con muy alto poder adquisitivo (UHNWI, por sus siglas en inglés), aumentó a un ritmo mucho más rápido, con un 21% de nuevos miembros en 2021. Estados Unidos (30 470) fue el país que ganó más miembros UHNW, seguido de China (5200). Las personas UHNW también aumentaron en más de mil en Alemania (1750), Canadá (1610) y Australia (1350). En cambio, las disminuciones de personas UHNW fueron relativamente pocas. Las mayores caídas se produjeron en Suiza (120 menos), Hong Kong RAE (130 menos), Turquía (330 menos) y el Reino Unido (1130 menos)”, matizan.

Además, el análisis de la riqueza mediana por países y en todo el mundo revela que la desigualdad de la riqueza mundial ha disminuido este siglo gracias al más rápido crecimiento alcanzado en los mercados emergentes. “La riqueza mediana mundial ha aumentado a un ritmo casi dos veces superior al de la riqueza mundial por adulto y mucho más rápido que el PIB mundial. Por consiguiente, el hogar medio ha podido acumular riqueza en las dos últimas décadas”, indica el informe.

Perspectivas de la riqueza

Según la firma, es probable que la inflación mundial y la guerra entre Rusia y Ucrania frenen la creación de riqueza real en los próximos años. Aun así, se espera que la riqueza mundial en dólares nominales aumente en 169 billones para 2026, lo que supone un incremento del 36%. “Aunque los países con ingresos bajos y medios representan actualmente el 24% de la riqueza, serán responsables del 42% del crecimiento de esta en los próximos cinco años. Los países con ingresos medios serán el principal motor de las tendencias mundiales”, afirma el documento.

Además, se prevé que la riqueza mundial por adulto aumente un 28% hasta 2026 y que supere el umbral de los 100.000 dólares en 2024. El número de millonarios también aumentará notablemente en los próximos cinco años hasta alcanzar los 87 millones, mientras que el número de UHNWI llegará a 385.000 dólares.

A la luz de este aluvión de datos, Axel Lehmann, presidente del Consejo de Administración de Credit Suisse Group AG y presidente del Credit Suisse Research Institute, destaca: “Como gestor de patrimonios líder, es indispensable conocer a fondo la evolución del patrimonio privado y compartirla con las partes interesadas para ayudarlas a orientarse en el futuro. Dado que el panorama actual de las inversiones está dominado por la inflación, el informe de este año también incluye la evaluación de las tendencias patrimoniales reales, en contraposición a las nominales, a fin de tener en cuenta el efecto de la inflación en el patrimonio mundial”.

Por su parte, Anthony Shorrocks, economista y autor del informe, ha añadido: “Por países, Estados Unidos fue el país cuyos hogares aumentaron en mayor medida su riqueza en 2021, seguido de China, Canadá, India y Australia. Las pérdidas de riqueza han sido menos numerosas y casi siempre están asociadas a la depreciación de la moneda frente al dólar estadounidense. El análisis de la riqueza mediana por países y en todo el mundo revela que la desigualdad de la riqueza mundial ha disminuido este siglo gracias al más rápido crecimiento alcanzado en los mercados emergentes. Por consiguiente, el hogar medio ha podido acumular riqueza en las dos últimas décadas”

“A pesar de que es probable que en 2022 y 2023 se invierta en cierta medida el excepcional aumento de la riqueza de 2021, ya que varios países se enfrentan a un crecimiento más lento o incluso a una recesión, nuestra perspectiva para los próximos cinco años contempla que la riqueza siga creciendo. El aumento de la inflación también da lugar a valores de previsión más altos para la riqueza mundial cuando se expresa en dólares estadounidenses corrientes en lugar de dólares estadounidenses reales. Nuestra previsión es que, para 2024, la riqueza mundial por adulto supere el umbral de los 100 000 USD y que el número de millonarios sobrepase los 87 millones de individuos en los próximos cinco años”, concluye Nannette Hechler-Fayd’herbe, Chief Investment Officer para la región de EMEA y Global Head of Economics & Research de Credit Suisse.

Foto cedidaSantiago Caniggia, Managing Partner de Mountain Partners Chile

En el variado mundo de los fondos, la búsqueda de la sostenibilidad está generando estrategias innovadoras, especialmente en el universo del Venture Capital. Una de ellas es el Mountain Green Fund, lanzado en diciembre de 2021. Santiago Caniggia Bengolea, manager de la estrategia, nos explica cómo es el proceso para invertir en climate tech.

Ante todo, lanzar un fondo de tecnología startup sostenible es encontrar las alianzas necesarias. Y en estos meses, la gestora Mountain Partners se ha aliado con Draper Startup House y Draper University para brindar un programa intensivo de aceleración de startups en Chile, Uruguay y Miami. Así, Caniggia explica que el fondo ha venido creciendo y que eso “permitirá anunciar pronto las primeras inversiones de Mountain Green Fund”.

“Fuimos el primer fondo de Venture Capital exclusivamente enfocado en Green Climate Tech de Latinoamérica y Miami. Esto quiere decir que invertimos solamente en startups que reduzcan directa o indirectamente la huella de carbono. La historia de este fondo tiene paralelismos con mi historia personal, ya que hace mucho tiempo que estoy dedicado a inversiones en tecnología orientada al mundo sustentable. Mi primer emprendimiento fue una bodega de vinos orgánicos, en 2004. Después cofundé un fondo de agricultura sustentable y luego una empresa de energía renovable”, explica el fund manager.

El fondo tiene la mira puesta en proyectos del sector carbon tech, minería sostenible, energía renovable, uso eficiente de recursos, energías renovables, electromovilidad, entre otras verticales sustentables.

Mountain Green Fund pertenece a Mountain Partners, un fondo suizo-alemán de Venture Capital que ha invertido en más de 200 startups a nivel global, con más de 10 IPOs en su haber y 120 inversiones activas en la actualidad: “Mountain Partners es un hub global de fondos que se asoció con un pequeño fondo que habíamos armado con un grupo de compañeros de la Universidad de Columbia, primero en Chile y después en Colombia y México. Nos fusionamos con Mountain Partners en 2016”, añade.

Una estrategia win-win

El fondo tiene una estrategia de promoción de la innovación y la sostenbilidad, pero no por ello renuncia a generar buenas rentabilidades para sus partícipes. Para explicar la solvencia del proyecto, Caniggia evoca estos años de experiencia en Mountain Partners.

“Para poder proyectar hacia adelante, muchas veces resulta necesario mirar para atrás: previo a nuestro lanzamiento como fondo exclusivamente enfocado en green climate tech, hemos apostado en diversas startups que han evolucionado y hoy son sumamente exitosas como por ejemplo Accenture, Bus Bud, Wallmart, Políglota, Capitalizarme. Ya son varias las que forman parte de la lista de “soonicons” dentro de la región. A su vez, a nivel global, hemos invertido en más de 200 empresas, entre las cuales hay más de 10 IPOs y múltiples unicornios”, dice el emprendedor.

“Por otra parte, es importante considerar qué viene sucediendo en el sector de las inversiones verdes en el último tiempo: durante el primer trimestre del 2022, las inversiones en climate tech aumentaron un 131%, alcanzando los 15.700 millones de dólares. Estos valores comprueban que las startups del sector se encuentran a pasos de obtener una financiación récord este año y estoy convencido de que esta tendencia va a continuar en ascenso. Si juntamos entonces nuestra experiencia como fondo de Venture Capital y las tendencias de inversiones en el sector climate tech, se puede entrever un futuro sumamente prometedor”, añade.

“En este proceso, nos ha sorprendido la gran cantidad de founders que se han acercado a manifestar su contento frente a la existencia de un fondo que comparta la visión, misión y los valores de su empresa. También nos sorprende la cantidad de proyectos que ponen a la sustentabilidad en el centro de sus propuestas de negocio.

Hoy ser sustentable, además de ayudar al medio ambiente, es un buen negocio. Entonces es un ganar-ganar para todos”, dice Caniggia.

Perfil de los inversores y control de calidad

Al ser un fondo de Venture Capital con una doble base en Chile y Miami, los inversores son mayoritariamente de América Latina y Estados Unidos: “Aun así, al ser nuestra matriz principal el fondo suizo-alemán Mountain Partners, las inversiones no se circunscriben únicamente a la región, sino que provienen de todas partes del mundo. Entre ellos predominan los inversores institucionales y diversas Family Offices, que confían en el proyecto y que quieren formar parte del cambio”, dice Caniggia.

El fund manager reconoce que el “se han visto muchos casos de “greenwashing” y eso genera mucha desconfianza. La SEC en Estados Unidos está dando pasos firmes para fijar estándares rigurosos en ese sentido, lo cual indudablemente aportará seriedad y confianza a la industria. Es por esta razón que todos nuestros esfuerzos están puestos en encontrar startups que realmente reduzcan la huella de carbono y este impacto debe poder ser medible. Realizamos dichas mediciones teniendo en cuenta diversos KPIs ambientales, tales como huella de carbono, huella hídrica, entre otros, dependiendo siempre de la naturaleza del proyecto”.

Morgan Stanley Private Wealth Management anunció la contratación de Edoardo Castelli en Miami procedente de J.P. Morgan.

¡Los invito a dar la bienvenida a Edoardo Castelli a la sucursal de Morgan Stanley Private Wealth Management en Miami!, publicó Dalia Botero, Executive Director, Branch Manager de Morgan Stanley Private Wealth Management en la ciudad del estado de Florida.

El advisor con más de 12 años en la industria de Miami comenzó como Private Bank Analyst para clientes brasileños en J.P. Morgan en 2010, luego pasó a ser Associate Banker hasta 2016, según su perfil de LinkedIn.

Tras un breve pasaje por Brightstar Corp. volvió a J.P. Morgan donde fue Client Advisor hasta septiembre de este año, según sus registros de BrokerCheck.

“Edoardo construyó una exitosa carrera en J.P. Morgan Private Bank durante más de una década antes de mudarse a Morgan Stanley PWM”, agregó Botero en su publicación.

Tiene formación en Business Administration y Finanzas por la Universidad de Miami Herbert Business School.

Las emisiones de bonos verdes, sociales, sostenibles y vinculadas a la sostenibilidad (VSS+, por sus siglas en inglés) provenientes de Perú aumentaron en 2021, alcanzando los 4.800 millones de dólares, según el último informe de Climate Bonds Initiative, elaborado en alianza con LAGreen Fund.

La empresa peruana Energía Eólica S.A. fue el primer emisor de bonos verdes en ALC y se incorporó al mercado en diciembre de 2014 con un acuerdo de 20 años por 204 millones de dólares.

“El crecimiento del mercado de Perú ha sido modesto en comparación con sus pares, pero ha seguido el curso de otros países latinoamericanos y ha alcanzado hitos importantes, como la publicación de la Guía de Bonos Verdes de la Bolsa de Valores de Lima y, más recientemente, la discusión sobre el desarrollo de una taxonomía verde nacional para identificar sectores que son económicamente relevantes para la transición hacia una economía baja en carbono. En febrero de 2022, el Ministerio de Medio Ambiente lanzó el informe “Hoja de Ruta Hacia las Finanzas Verdes” que incluye una meta clara para desarrollar una taxonomía local para el 2025”, dice la organización.

Resultados clave en Perú, según Climate Bonds Initiative:

Los bonos verdes representan el 17% de las transacciones VSS+ de Perú, con un acumulado de 1.100 millones de dólares emitidos hasta abril de 2022. El 2019 fue el año récord para las emisiones verdes con 652 millones de dólares. Las organizaciones no financieras representan el 97% del volumen de emisión acumulada.

Los bancos representan el 9% del perfil emisor de los bonos VSS+ de ALC. Con una participación del 90% de la actividad de financiamiento en el Perú, por lo que es evidente que existe un rol importante para las instituciones financieras en este mercado.

Existirán más oportunidades de inversión en el mercado VSS+ ya que las inversiones en sectores verdes, sostenibles y de transición podrán respaldar aún más la transformación de Perú hacia un modelo económico más resiliente.

Perú ha introducido políticas climáticas e iniciativas más amplias para facilitar el crecimiento del mercado. A corto plazo, es probable que haya más oportunidades de inversión en el mercado VSS+.

La Bolsa de Valores de Lima (BVL) ha apoyado consistentemente la sostenibilidad en el mercado financiero peruano, siendo la cuarta bolsa latinoamericana en unirse a la Iniciativa Global de Bolsas de Valores Sostenibles en 2014.

Leisa Souza, directora para América Latina, Climate Bonds Initiative, señaló que “Perú es un actor importante en el mercado de deuda sostenible de América Latina, siendo el primer país en emitir un bono verde en la región. El crecimiento de los bonos VSS+ en el país ha sido modesto, pero existe potencial para favorecer más emisiones etiquetadas. El informe del Estado del Mercado de las Finanzas Sostenibles de Perú destaca algunas de las oportunidades para el país y estamos entusiasmados de cómo este puede contribuir a las discusiones e impulsar más acuerdos de emisores peruanos».

Por su parte, Diana Arango, Miembro del Comité de Inversiones de LAGreen y Mecanismo de Asistencia Técnica dijo: «El mercado de deuda verde en Perú ha mostrado un crecimiento progresivo, hecho que es confirmado por el informe Estado del Mercado de las Finanzas Sostenibles de Perú. Con este informe, buscamos empoderar a los actores locales para que sean agentes de cambio que puedan innovar el sistema financiero para entregar resultados tangibles de impacto climático y ambiental. El LAGreen Fund y el Mecanismo de Asistencia Técnica están ahí para complementar el conocimiento compartido en el informe al ofrecer apoyo, información y financiamiento potencial para los bonos VSS+ actuales y las futuras emisiones en Perú.”

Acceda al informe completo aquí.

Climate Bonds Initiative es una organización sin fines de lucro enfocada en promover inversiones a gran escala en la economía baja en carbono. Visite nuestro sitio web: www.climatebonds.net .

Uruguay se comprometió a modificar sus reglas del impuesto a las ganancias corporativas (IRS) para abordar ciertos aspectos identificados por el Grupo del Código de Conducta de la UE como potencialmente impuesto perjudicial, explica en un informe la consultora PWC.

El proyecto de ley propone imponer el ISR a determinados conceptos de renta pasiva que reciban Entidades uruguayas o EP uruguayas de miembros no residentes de grupos multinacionales (MNG) a partir de activos explotados fuera de Uruguay. El proyecto de ley exime de la tributación propuesta a los contribuyentes que cumplan con ciertos requisitos de sustancia.

Dado que el proyecto de ley es parte de la respuesta de Uruguay a los compromisos asumidos con el Grupo del Código de Conducta de la UE, parece probable que se promulgue durante 2022, incluso si está sujeto a ajustes a través del proceso legislativo.

Los contribuyentes deben monitorear el proceso legislativo y evaluar cómo el proyecto de ley, si se promulga, podría afectar sus inversiones mantenidas fuera de Uruguay. Los contribuyentes también deben evaluar su sustancia en el país a la luz de las normas propuestas.

Ampliación de la definición de renta de fuente uruguaya

Según el proyecto de ley, ciertas partidas de ingresos pasivos generados en el extranjero por contribuyentes del ISR que forman parte de los MNG se tratan como de origen uruguayo (a menos que se cumplan ciertos requisitos de sustancia). De aprobarse el proyecto de ley, quedarán sujetos al ISR los siguientes artículos:

Ingresos derivados de la propiedad intelectual relacionada con patentes y software registrado transferido o utilizado económicamente fuera de Uruguay por una entidad de un MNG, siempre que no se trate de ingresos calificados, como se explica a continuación.

Ciertas rentas derivadas de bienes inmuebles, dividendos, intereses, regalías (no incluidas en (1) anterior), otras rentas de bienes muebles y ganancias de capital de la transferencia de bienes que generan dichas rentas, obtenidas fuera de Uruguay por un no calificado entidad de un MNG, como se explica a continuación. Las rentas derivadas de la explotación o cesión de marcas se considerarán rentas de fuente uruguaya en todos los casos.

Rentas cualificadas y entidades

Se define renta cualificada como el importe que resulte de multiplicar las rentas derivadas de la explotación de derechos de propiedad intelectual relacionados con patentes o software.

Los contribuyentes deben presentar una declaración jurada anual a la autoridad fiscal uruguaya detallando los componentes utilizados para determinar la relación de nexo. Una entidad calificada es una entidad que tiene una sustancia económica adecuada durante el año fiscal, según lo define el proyecto de ley.

En este sentido, se considera que una entidad tiene sustancia económica adecuada si cumple simultáneamente las siguientes condiciones con respecto a cada activo que genera ingresos calificados:

(1) Emplee recursos humanos en número, calificación y remuneración acordes con los requeridos para administrar activos de inversión, y cuente con instalaciones adecuadas para el desarrollo de la actividad correspondiente en Uruguay; (2) Toma las decisiones estratégicas necesarias y asume los riesgos en Uruguay; y (3) incurra en gastos y costos apropiados en relación con la adquisición, posesión o enajenación de dichos bienes, según sea el caso.

Los requisitos a que se refieren los incisos (1) y (2) anteriores se considerarán cumplidos cuando la actividad sea realizada por terceros contratados en Uruguay en la medida en que el contribuyente uruguayo supervise adecuadamente las funciones realizadas por el tercero. Los requisitos (2) y (3) no se aplicarán a las entidades cuyo objeto principal sea la tenencia de participaciones en otras entidades o bienes inmuebles.

El Poder Ejecutivo emitirá orientaciones sobre las condiciones bajo las cuales se aplicarán estos requisitos, incluyendo indicadores o r parámetros de cumplimiento.

Otras definiciones relevantes

El proyecto de ley establece que una entidad será parte de un MNG cuando se cumpla una de las siguientes condiciones:

Se incluya en los estados financieros consolidados del grupo de acuerdo con los principios de contabilidad generalmente aplicados en la jurisdicción de la entidad controladora última del grupo, o deba incluirse en ellos si las participaciones en el capital social de esa entidad se negocian en un mercado público de valores. ; y/o

A pesar de cumplir los requisitos del apartado a) anterior, se excluye de los estados financieros consolidados del grupo por su tamaño o materialidad.

El proyecto de ley define como entidad controladora última de una MNG a aquella que directa o indirectamente tiene participación suficiente en otra entidad que forma parte de la MNG como para estar obligada a preparar estados financieros consolidados de acuerdo con los principios de contabilidad generalmente aplicados en la jurisdicción de su domicilio fiscal, o si tal obligación se impone porque su participación accionaria se negocie en un mercado público de valores de su jurisdicción de domicilio fiscal.

Cláusula anti-abuso

El proyecto de ley también propone una cláusula anti-abuso específica, según la cual la autoridad fiscal uruguaya podrá prescindir de la forma, mecanismo o conjunto de mecanismos que, habiendo sido implementados con el propósito principal, o uno de los propósitos principales, de obtener una ventajas fiscales que desvirtúan los objetivos de las nuevas reglas de fuente de ingresos, se consideran inapropiadas con base en los hechos y circunstancias de las transacciones

Estas formas y mecanismos podrán ser considerados individualmente o en conjunto, y se considerarán inadecuados cuando no existan razones comerciales válidas que reflejen la realidad económica para su adopción o implementación.

En tales casos, la renta o entidad podrá reclasificarse como no calificada y la obligación tributaria se determinará de conformidad con las disposiciones del ISR.

Para acceder al informe completo, hacer click aquí.

Corren tiempos inciertos para los mercados internacionales. La guerra en Ucrania, la inflación y la subida de tipos se han sucedido como un mecanismo de relojería que ha impactado en las economías y las bolsas de valores de todo el globo, por no hablar de los ahorros de los hogares y las empresas. Para el pequeño y mediano inversor, es momento de apostar por estrategias de inversión activa que permitan sortear la volatilidad en el medio plazo. Para Groupama AM, esta apuesta pasa por la inversión en bonos ‘legacy’ a través del fondo Groupama Axiom Legacy, una cartera de nicho, especializada en la deuda perpetua subordinada que ha sido excluida del capital regulatorio.

¿Por qué son interesantes estos bonos? Según explicó Philippe Cazenave, socio gestor del fondo, en una entrevista con Funds Society, lo son principalmente por dos razones. La primera y más obvia, es que la transformación en legacy supone un “aliciente” para reembolsarlos: se trata de bonos que suelen tener un interés relativamente alto, lo que sumado a su inelegibilidad como capital, lleva a los bancos a querer deshacerse de ellos lo antes posible para pagar menos intereses, reembolsando la deuda normalmente en la primera call.

“En segundo lugar está la cuestión jurídica, discernir cómo afectan las sucesivas regulaciones a estos bonos puede ser bastante complejo y, cuando hay casos complicados y el mercado no entiende a la perfección si sirven de capital o no, tiende a asignarles un precio por debajo del mercado. En estos casos, nuestro análisis puramente jurídico supone una ventaja frente a las grandes gestoras y equipos que no tienen este conocimiento regulatorio”, sostiene el gestor.

Y es que el músculo de Groupama Axiom Legacy reside en su equipo, sobre el que recae este análisis jurídico del estatus legal presente y futuro de los bonos, verdadera apuesta de valor frente a otras gestoras: el fondo destaca por ser el único dedicado en exclusiva a este segmento, manteniendo a un equipo altamente especializado y dedicado.

“Nuestro equipo consta de seis personas con una experiencia bastante amplia y es una mezcla interesante de dos perfiles: dos de mis socios eran estructuradores de deuda subordinada de bancos y aseguradoras en los años 2000 y se encargaban, entre otras cosas, de negociar con los reguladores las condiciones de los bonos para que pudieran ser elegibles a capital. Cuando llegó la crisis del 2008 y la caída de dichos bonos, decidieron montar una gestora y pasar a la gestión de activos. A ellos se sumaron una serie de gestores de renta fija con mucha experiencia, junto a quienes conformaron Axiom: un equipo que destaca por tener un ‘expertise’ bastante particular que nos permite realizar una análisis profundo y pormenorizado de los emisores”, explica Cazenave.

El gestor explica que, en materia de regulación, se produce un cambio importante aproximadamente entre cada tres y cinco años. Por ejemplo, en lo relativo a la deuda subordinada de bancos, la nueva legislación de 2014 introdujo los bonos adicionales de nivel 1 o AT1, mientras que un nuevo cambio regulatorio aprobado en 2019 provocará que aproximadamente entre el 20% y el 25% de estos AT1 pierdan su elegibilidad en junio de 2025.

“Se trata de un proceso continuo”, según afirma el gestor, que incide en que actualmente “los reguladores se encuentran de nuevo discutiendo futuros cambios que derivarán en una nueva ley que provocará la pérdida de elegibilidad de muchos bonos, lo que supone una oportunidad”.

Por ejemplo, en Suiza todos los bonos que se emitieron con la creación de los AT1 tienen un nivel equity tier one, un nivel que se fijaba a partir del 5,125% y que implicaba la conversión directa en caso de no ejecutarse el call. Sin embargo, con el cambio de ley de 2019, ese nivel ha subido al 7%, señala Cazenave, y por este motivo que todos los bonos que se emitieron con un interés menor salen de capital.

“Un ejemplo son los bonos de Credit Suisse, un cupón que está al 6,5%, muy barato para un AT1, que hoy saldría al 8,5% o más. Pero para una deuda senior seis y medio es muchísimo, con lo cual seguro que cuando llegue el call Credit Suisse te reembolsa y eso te ofrece una certeza”, asevera.

En el mundo del ecosistema legacy, la ventaja del equipo de Axiom Legacy es que sus gestores son expertos en navegar por la complejidad legal que acarrea determinar si un determinado fondo se convertirá o no en legacy. “Si un bono es o no legacy, no es algo que venga escrito en el folleto. Tienes que comparar las cláusulas con la regulación y tener un punto de vista sobre este bono respecto a la reglamentación en vigor para saber si la respeta, hasta cuándo, por qué y conocer todas las cláusulas. En muchos casos, ahí hay temas un poco complicados que no todo el mundo entiende”, destaca Philippe Cazenave.

Una alta rentabilidad (de en torno al 8%), la buena calidad crediticia de los emisores (entre los que figuran firmas como Standard Chartered, Unicredit, Santander o BBVA) además de la duración, estimada en una media de cinco años, son factores que vienen a apuntalar el valor y la calidad del fondo, tal y como defiende el gestor.

Preguntado por las oportunidades concretas que se presentan en el futuro en el sector legacy, Cazenave se refiere a tres ventanas de oportunidad interesantes. Tres temáticas que el equipo de Groupama Axiom Legacy sigue de cerca. La primera es la transición de Basilea II a Basilea III para bancos, el principal cambio regulatorio de los últimos años, aprobado en 2014 y que establece una fecha límite de transición en 2022, al que nos referíamos más arriba.

Aunque la fecha de transición expiró el 1 de enero de este año, alrededor de un 40% de la cartera del fondo sigue estando conformada por estos activos. El motivo por el que no se han reembolsado es principalmente que el call todavía no ha tenido lugar o que los bancos siguen computándolos como capital hasta que el regulador les recuerde que deben hacer lo contrario, por lo que son bonos que aportan una seguridad de reembolso interesante.

Entre la deuda legacy presente en su portfolio, Cazenave destaca que hay una importante cantidad de bonos de bancos británicos con una tipología especial: se trata de bonos perpetuos de “cupón fijo” con rentabilidades que alcanzan el 10%. “Son bonos sin call, por lo que los emisores, al encontrarse con algo a cupón fijo, muy caro, sin call y que ha salido ya del capital, normalmente hacen ofertas de devolución que suelen estar en torno al 3%, al 5% o al 10% por encima del precio de mercado. Este tipo de ofertas, cuando nos las hacen, las consideramos”, apunta.

La segunda temática en la que Axiom Legacy tiene puestas sus esperanzas es la relacionada con la ley de junio 2019, que descalifica muchos AT1 y Tier 2 a partir de junio de 2025. “Aquí estamos hablando de un mercado súper líquido, de emisores que son, en general, de los más grandes y de bonos que cotizan un poco como el mercado de AT1 en global, pero que en realidad no son deuda perpetua y que se van a reembolsar a partir de julio de 2025 porque a los emisores no les merece la pena no callear”.

La tercera temática con expectativas de rentabilidad es la transición regulatoria de los bonos de aseguradoras, el cambio de ‘Solvency 1’ a ‘Solvency 2’. Se trata de un cambio similar al introducido en el sector bancario pero con un horizonte que va hasta diciembre de 2025. “Son bonos que van a callear, pero en muchos casos el mercado no se da cuenta porque es un tema un poco complicado, y por eso cotizan muy bajo y presentan altas plusvalías en capital”.

Foto cedidaKarna Sethia, nuevo analistas cuantitativo del equipo de inversiones alternativas de Carmignac.

Carmignac sigue reforzando su equipo de inversiones alternativas con el nombramiento de Karna Sethia como analista cuantitativo. Sethia se une a la firma procedente de ExodusPoint, donde trabajaba como científico de datos responsable del diseño, la ingeniería y el desarrollo de herramientas de análisis cuantitativo. Estará ubicado en Londres y trabajará bajo la batuta de Jean-François Louvrier.

La llegada de Karna refuerza la estrategia de Carmignac de ampliar su oferta de inversiones alternativas en línea con la creciente demanda de fuentes de rentabilidad diferenciadas y no correlacionadas. Entre sus funciones, apoyará principalmente a Jean-François Louvrier, gestor de carteras que se incorporó a Carmignac en mayo de 2022. Ambos trabajarán juntos en la creación de un fondo market neutral de renta variable global de acuerdo con el artículo 8 que añadirá la ciencia de los datos a su proceso para evaluar las oportunidades globales. El fondo se está desarrollando actualmente en el «LAB» de desarrollo de productos de Carmignac y actualmente no está disponible para clientes externos.

“Tiene una sólida formación en ciencia y análisis de datos y es una valiosa incorporación a nuestro equipo de inversión, ya que tenemos grandes ambiciones para nuestra gama de productos alternativos. Como ocurre con todos los nuevos productos de Carmignac, el fondo global de renta variable market neutral al que contribuirá Karna ha sido colocado en nuestro «LAB». Esta incubadora se ha creado para fomentar la diversificación de la gama de fondos, conceder un tiempo adecuado para su desarrollo y evaluación, y aplicar las lecciones aprendidas antes de su lanzamiento a los clientes”, ha destacado David Older, responsable de Renta Variable en Carmignac.

Antes de en ExodusPoint, Karna trabajó en Morgan Stanley en Londres como ingeniero de datos, dirigiendo productos especializados para el equipo de análisis de datos alternativos de la firma. Tiene un Máster en Ingeniería Eléctrica y Electrónica con Dirección de Empresas del Imperial College de Londres.