El huracán Fiona ha puesto en jaque esta semana a la República Dominicana, después de que, a finales de agosto, Pakistán tuviera que declarar parte del país “catástrofe climática” por unas inundaciones que han dejado más de 1.000 muertos. Los fenómenos naturales y climáticos se están agudizando, y con ello los riesgos que implican, también para las inversiones.

Existen dos categorías principales de riesgos climáticos: físicos y de transición. Los primeros están relacionados con los efectos negativos de los fenómenos meteorológicos extremos y las catástrofes naturales, mientras que los riesgos de transición están relacionados con las posibles pérdidas económicas derivadas de la transición a una economía baja en carbono.

Según explican Hervé Chatot y Gaël Binot, gestores de renta fija y especialistas en ESG de La Française AM, los riesgos físicos se refieren a las posibles pérdidas financieras y económicas ocasionadas por eventos relacionados con el cambio climático. Estos impactos son visibles a través del aumento de las temperaturas que exacerban los fenómenos meteorológicos extremos (inundaciones, tormentas, incendios forestales, sequías, temperaturas extremas). Las inundaciones y las tormentas son los tipos de catástrofes más comunes, ya que representan más del 70% de los sucesos.

“En los últimos veinte años se han registrado 7.348 catástrofes en todo el mundo que han afectado a más de 4.000 millones de personas y han generado unos 2,97 billones de dólares en pérdidas económicas en todo el mundo, según CRED Centro de Investigación sobre Epidemiología de las Catástrofes”, indican.

Además, los expertos destacan que el informe Coste humano de las catástrofes – Balance de los últimos 20 años 2000-2019 pone de manifiesto que aunque el número de catástrofes naturales y las pérdidas económicas registradas en los últimos veinte años han aumentado considerablemente en comparación con los veinte años anteriores, no todos los países están expuestos a las catástrofes naturales de la misma manera. En concreto, los países asiáticos (China, India, Filipinas, Indonesia) son los que han sufrido el mayor número de catástrofes naturales, seguidos de Estados Unidos.

“En los países de renta alta, las catástrofes afectan a una parte menor de la población, pero sufren pérdidas económicas significativamente mayores en términos de valor absoluto. En los países de renta baja, las catástrofes afectan a una mayor parte de la población. Las Américas representaron el 45% del total de las pérdidas económicas, seguidas de Asia y Europa con el 43% y el 9%, respectivamente. Estados Unidos, China y Japón registraron la mayoría de las pérdidas totales. Pero si comparamos las pérdidas económicas con el Producto Interior Bruto (PIB), los resultados son diferentes y reflejan la fuerte divergencia de impactos entre los países ricos y los pobres. Los países de renta baja registraron el mayor nivel de pérdidas económicas en relación con el PIB, mientras que los países de renta alta registraron el menor”, explican Chatot y Binot.

Respecto a los riesgos de transición, es decir aquellas pérdidas económicas asociadas a la transición hacia una economía baja en carbono, los expertos advierten que “se necesitan esfuerzos considerables para la transición hacia una economía verde y para alcanzar el objetivo de temperatura a largo plazo del Acuerdo de París”.

De nuevo, no se trata de algo homogéneo, ya que no todas las regiones y países están descarbonizando sus economías al mismo ritmo. De hecho, los países tienen diferentes políticas en vigor y diferentes combinaciones energéticas, aunque las intensidades de carbono están disminuyendo a diferentes ritmos en todo el mundo.

Implicaciones para los inversores

Estos dos gestores de renta fija y especialistas en ESG de La Française AM recuerdan que el cambio climático es una gran amenaza para las economías mundiales, ya que está acelerando la aparición de catástrofes. Y advierten que los inversores de bonos deberían tener en cuenta los riesgos climáticos en sus procesos de inversión y en sus decisiones de asignación de activos, dado su impacto en una variedad de factores económicos.

“El primero tiene que ver con la inflación, ya que la transición hacia una economía con bajas emisiones de carbono afectará a la combinación de energías, haciendo subir los precios. También el crecimiento: los costes de los daños a largo plazo de los fenómenos meteorológicos extremos y los costes económicos asociados a la transición ecológica deberían pesar sobre el crecimiento a corto plazo. Sin embargo, creemos que para los países que emprendan la transición energética a un ritmo acelerado, el balance de estos riesgos será positivo más allá de 2030”, explican.

A estos factores se añaden dos más: la política de inversión y mitigación, y el riesgo social. “La transición a una economía con bajas emisiones de carbono no es sólo un riesgo para los inversores, sino también una fuente de oportunidades. Se necesita una gran cantidad de inversiones en tecnologías verdes para financiar la transición climática. La inversión pública debe aumentar para reforzar la resistencia de las economías locales. Además, el cambio climático aumenta los riesgos asociados a la migración y los conflictos sociales en los países más pobres. En 2050, si no se toman medidas climáticas, podría haber hasta 143 millones de personas en las regiones en desarrollo que se convertirían en migrantes climáticos. El cambio climático podría empujar a otros 100 millones de personas a la pobreza en los próximos quince años”, concluyen los expertos de La Française AM.

Invertir en acciones que reparten dividendo puede proteger a los inversores frente a la inflación. En concreto, Mark Peden, gestor del Aegon Global Equity Income Fund, cree que los dividendos representarán este año un porcentaje de las rentabilidades totales mayor que en cualquier otro momento de la última década.

“Los dividendos son un elemento clave de la rentabilidad a largo plazo en renta variable: desde 1940, han aportado aproximadamente un tercio de las rentabilidades, una contribución que resulta aún más crítica cuando la rentabilidad del capital se reduce. En el entorno actual, creemos que los dividendos representarán un porcentaje de las rentabilidades totales mayor que durante la última década, que estuvo dominada por las rentabilidades del capital”, afirma el gestor.

En su opinión, es importante recordar que los dividendos suelen seguirle el ritmo a la inflación. “En Estados Unidos, las empresas que reparten dividendo tienden a comportarse mejor que las que no lo hacen en momentos de alta inflación y tipos de interés al alza. También suelen ser opciones más defensivas, ya que tienden a caer menos que el mercado durante las crisis, algo que conviene tener en cuenta en las volátiles condiciones actuales. Por su propia naturaleza, las estrategias de dividendos invierten en empresas maduras que generan elevados flujos de caja libre y que suelen sobrellevar un entorno de menor crecimiento o, incluso, de recesión mejor que las empresas más orientadas al crecimiento que necesitan invertir en ese crecimiento”, añade Peden.

A la hora de invertir en empresas que repartan dividendo de forma sostenible, Peden explica que las empresas de calidad generan rentabilidades consistentes y cuentan con balances solventes: “Para nosotros, una empresa de calidad es aquella que genera una rentabilidad sobre los recursos propios (ROE) adecuada y consistente y que cuenta con un balance solvente, lo que, en la práctica, significa que tenga poca deuda neta. La clave está en encontrar empresas que puedan pagar dividendos superiores al mercado, que estén cubiertos por los beneficios y que tiendan a crecer con el tiempo”.

Según sus años de experiencia, la consistencia también es un elemento crucial cuando se invierte en rentas, ya que estos parámetros deberían mantenerse estables en el tiempo y no sufrir fuertes vaivenes de un año a otro. “En conjunto, estos factores son una combinación potente. Las empresas muy endeudadas y con ratios de pay-out demasiado altas son mucho más vulnerables al aumento de la inflación, las subidas de tipos y la desaceleración económica, lo que suele traducirse en recortes de dividendos”, resume.

Por último, el experto identifica áreas concretas en las que los inversores pueden encontrar ganadores potenciales, como la sanidad, el consumo básico o las empresas de suministros públicos (utilities), que son relativamente inmunes a los ciclos económicos. “

La sanidad, el consumo básico y las utilities tienden a ser relativamente inmunes al ciclo económico. Pero el sector financiero y el industrial también cuentan con varios ‘reyes del dividendo’, lo que demuestra que también podemos encontrar oportunidades en áreas más cíclicas. Los reyes del dividendo son empresas que llevan 50 años consecutivos aumentando su dividendo y suelen ser estadounidenses; de hecho, no hay ninguno en Europa continental. En general, el aumento de las distribuciones denota confianza en el futuro del negocio y suele provocar una reacción positiva en la cotización. A veces, estas empresas pertenecen a sectores más nuevos como el de los semiconductores, que no existían hace 50 o 60 años, pero pueden funcionar igual de bien en una cartera orientada a la generación de rentas”, concluye.

El Aeropuerto Internacional de Miami (MIA) eligió a la empresa Qualtrics Social Connect para desarrollar un chatbot para ayudar con las consultas de servicio al cliente y monitorear los canales sociales con el fin de anticiparse a las preguntas y necesidades de los viajeros incluso antes de que lleguen al aeropuerto.

El MIA, reconocido como el mejor aeropuerto de Norteamérica por J.D. Power en cuanto a satisfacción de los pasajeros en 2021, fue capaz de reducir su tiempo medio de resolución del servicio de atención al cliente a menos de 10 minutos y mantener a los viajeros informados y al día durante la pandemia y más allá.

El sector de los viajes aéreos se vio muy afectado por la pandemia, ya que las restricciones de viaje dejaron los aviones en tierra y las puertas vacías. Los cambios en las directrices de viaje y los requisitos de seguridad provocaron un aluvión de preguntas de los pasajeros preocupados y muchos recurrieron a las plataformas de las redes sociales con sus consultas, lo que amenazó con abrumar al equipo social del aeropuerto.

En este sentido, MIA automatiza las respuestas a las consultas del servicio de atención al cliente y las preocupaciones de COVID-19

A principios de 2020, mientras se desarrollaba la pandemia, el equipo de marketing digital de MIA utilizó Qualtrics Social Connect para desarrollar su chatbot y lo programó rápidamente con respuestas en inglés y español a las preguntas más frecuentes de los viajeros relacionadas con la pandemia.

Casi inmediatamente, el aeropuerto redujo el número de consultas a sus canales sociales casi a la mitad, liberando a su equipo social para responder más rápidamente a las solicitudes más complejas de los pasajeros.

Ahora, mientras los pasajeros vuelven a los cielos en masa, el sector de los viajes está luchando con la resiliencia post-pandémica. MIA está utilizando la analítica social para mantenerse al día.

El equipo de marketing digital del MIA sigue utilizando Qualtrics Social Connect para analizar las consultas recibidas en sus canales sociales y a través del chatbot de Mia para ayudar a informar sobre lo que se comparte en el sitio web del aeropuerto y en las propiedades de las redes sociales, lo que ayuda al MIA a anticiparse a los problemas de los viajeros y a responder más rápidamente durante un acontecimiento perturbador como una gran tormenta o un paro en tierra.

Qualtrics Social Connect, combinado con el análisis conversacional avanzado de XM Discover, permite al aeropuerto detectar y responder a posibles problemas, tendencias y preguntas comunes mediante el análisis de los mensajes directos y las interacciones en las redes sociales, junto con los datos sociales de cara al público, como menciones, palabras clave, participación, alcance y comentarios.

Tras descubrir que los pasajeros tenían preguntas frecuentes sobre la disponibilidad y el precio del aparcamiento, el equipo de redes sociales del MIA ahora alerta proactivamente a los viajeros a través del chatbot y de los canales sociales cuando la disponibilidad en los aparcamientos se hace más escasa, animando a los pasajeros a tomar medios alternativos para llegar al aeropuerto durante los fines de semana de gran afluencia.

Aunque el chatbot gestiona la mayoría de las preguntas de los viajeros, muchos siguen necesitando la ayuda de un agente. El equipo de atención al cliente utiliza los datos de Qualtrics Social Connect para crear secuencias de comandos y respuestas aprobadas con enlaces a información relevante que se rellenan automáticamente en función de las palabras clave de la pregunta del cliente, lo que ahorra tiempo a los agentes para responder a las necesidades del cliente con mayor rapidez.

El próximo 4 de octubre Schroders organiza dos eventos en Montevideo con el título “La cartera 60-40 no siempre funciona” y la participación de Sebastián Mullins, Deputy Head of Multi Asset.

“Años como este, en el que acciones y bonos caen por igual, nos hacen pensar que no hay refugio en el mercado. Entramos al último trimestre del año y hay preguntas que siguen siendo muy difíciles de responder: ¿Dónde está el piso del mercado? ¿Cuánto tiempo tomará recuperar las pérdidas? ¿Cuál es el momento adecuado para incrementar el riesgo de la cartera?”, anunció la gestora en Linkedin.

“Sebastian Mullins, Portfolio Manager, estará presentando las herramientas que han ayudado al Schroder ISF Global Target Returna mitigar las caídas de este año y nuestra estrategia para recuperar hacia delante”, añaden.

Mullins es un administrador de cartera sénior dentro del equipo australiano de multi-asset. Es cogestor de carteras del Schroder Global Total Return Fund y del Real Return Fund (el multiactivo original sin restricciones basado en dólares AUD). Sebastian es miembro de varios grupos de investigación de estrategias internas que incluyen acciones, crédito, divisas y valor relativo.

De los 42 mercados analizados por el Índice Global de Inclusión Financiera, Chile se posiciona en el número 24, ocupando el lugar más alto entre los países latinoamericanos que fueron incluidos en el estudio. Por el contrario, Brasil (35), México (36), Perú (38), Colombia (39) y Argentina (42) se posicionaron entre los 10 mercados peores evaluados.

El estudio, realizado por el Centre for Economics and Business Research (Centro de investigaciones en economía y negocios) y auspiciado por Principal Financial Group, examinó más de 20 indicadores, compuestos por diversos factores y agrupados en tres grandes grupos: apoyo gubernamental, apoyo al sistema financiero y apoyo de los empleadores. Así, por medio del análisis de diversas fuentes de información pública y encuestas, se establecieron puntajes del 0 al 100 para definir el nivel de inclusión financiera de cada mercado.

“Quisimos ponernos el desafío de recolectar toda esta información con el fin de establecer un mecanismo que sirviera como un marco riguroso y sustentado en datos para monitorear la inclusión financiera a escala mundial, visibilizando las brechas actuales en esta materia”, explica Roberto Walker, vicepresidente ejecutivo y presidente para Latinoamérica de Principal Financial Group.

Así, a través de este índice se identificaron algunas brechas estructurales en la inclusión financiera, disponibilizando esta información para movilizar a los diferentes actores a involucrarse y a definir medidas y soluciones para acortarlas.

Chile y Latinoamérica

En el caso de Latinoamérica, de los seis mercados analizados, Chile es el único que se encuentra entre los 25 mejor evaluados de la medición a nivel general, obteniendo su mayor puntaje en el ítem de apoyo gubernamental (19).

Este pilar examina la medida en la que los gobiernos promueven y habilitan la inclusión financiera, considerando información y datos sobre el apoyo a pensiones, la protección del consumidor y sus depósitos, los niveles de empleo y la educación e información financiera, así como también la conexión a Internet, entre otros.

“Un factor importante en el puntaje comparativamente bajo de Latinoamérica es el pilar de apoyo del gobierno y hemos observado que un elemento crítico en este ámbito es contar con un sistema de pensiones sólido. Los sistemas de pensiones en la mayoría de los países de la región tienden a no cubrir el trabajo informal, que es una proporción significativa de la fuerza laboral, y las tasas de ahorro no son adecuadas para quienes sí participan”, explica Walker.

“La razón principal por la que Chile obtuvo una clasificación más alta en el Índice que otros mercados latinoamericanos es la solidez de su sistema previsional, que ocupó el puesto 15 a nivel general. Esto ha llevado a que podamos contar con mercados de capital más fuertes que permiten préstamos comerciales y de vivienda, lo que lleva a viviendas más asequibles y más acceso a capital para hacer crecer los negocios”, añadió.

En el caso del pilar del apoyo del sistema financiero, por su parte, el país se posicionó en el lugar número 28. En este ámbito, se observa la disponibilidad y adopción de diferentes productos, la información y los servicios financieros. Todo esto considerando los datos sobre el acceso a cuentas bancarias y crédito, el avance de la tecnología financiera y el uso de pagos en tiempo real, así como la eficacia general de la industria de servicios financieros para fomentar la confianza y el crecimiento de las pequeñas y medianas empresas.

Es importante señalar que, excluyendo a Colombia y Argentina, los mercados latinoamericanos analizados se sitúan entre los 10 primeros en el indicador de sistemas de protección de depósitos (que considera calidad y cobertura), ocupando Chile el primer lugar. Además, México, Perú y Colombia se sitúan en el top 10 en cuanto a derechos de protección de prestatarios y prestamistas, y Chile también encabeza la región por su volumen de transacciones en tiempo real, encontrándose en el 8° lugar a nivel mundial.

Por último, en relación al apoyo de los empleadores, Chile obtuvo el lugar número 35. Este pilar considera factores como el apoyo y asesoría a los colaboradores en temas financieros, el pago de contribuciones previsionales y la provisión de seguros, entre otros. Esto se correlaciona con uno de los principales hallazgos del estudio, el que señala que las economías donde el apoyo gubernamental y el sistema financiero es sólido, suelen haber menores niveles de apoyo de los empleadores, y viceversa.

“Es necesario analizar también estos resultados en relación a otros ámbitos sociales de cada mercado. Por ejemplo, la investigación encontró que los mercados que ocupan un lugar destacado en la inclusión financiera tienden a tener un buen desempeño en otros factores como la seguridad alimentaria, la productividad, la resiliencia económica y social, los estándares de vida y la adaptabilidad al cambio climático”, explica Walker.

Análisis global

Los datos demuestran que, en general, las economías desarrolladas tienden a agruparse hacia el nivel más alto del índice, mientras que las economías emergentes y en desarrollo se ubican en el nivel más bajo. El ranking lo encabeza Singapur como el mercado con mayor inclusión financiera del mundo, seguido por Estados Unidos.

Seis de los 10 primeros mercados son europeos –Suecia (3), Finlandia (5), Dinamarca (6), Suiza (8), Noruega (9) y Holanda (10)– y, dentro de este grupo, cuatro son nórdicos. Países en Latinoamérica, África subsahariana y Asia se encuentran en los últimos puestos.

LinkedInBruno Carvalho, managing director de Galápagos Miami

La firma brasileña Galapagos Capital lanzó su servicio de wealth management internacional, que permitirá a los clientes diversificar sus recursos fuera de Brasil a través de la compañía de inversión en Miami, Estados Unidos, informó la compañía en LinkedIn.

Carvalho cumple funciones para Galapagos desde 2019 y ahora estará a cargo del branch de Miami.

“A través de un análisis cuidadoso y personalizado, el equipo presentará soluciones exclusivas para inversiones en el extranjero con el fin de optimizar la relación entre riesgo y retorno, centrándose en la preservación del patrimonio. Todo hecho con la mentalidad a la que están acostumbrados los clientes de Galapagos Wealth Management, buscando inversiones seguras y rentables a lo largo del tiempo”, comentó Carvalho.

Fundada en 2012, Galapagos manera una cartera de por profesionales con sólida experiencia en el mercado con gestión de cartera de más de 580 millones de dólares, según la información en su sitio web.

Además de su oficina en Florida, el equipo cuenta con más de 45 profesionales ubicados en 5 estados de Brasil.

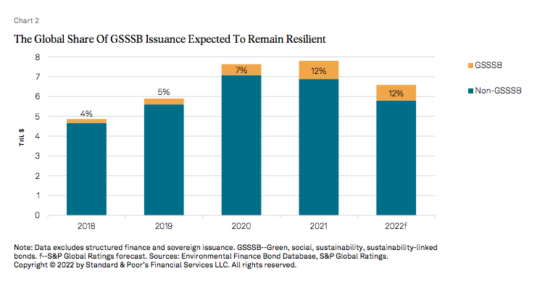

S&P Global Ratings ha recortado la previsión de crecimiento que había hecho en febrero para el mercado mundial de bonos sostenibles de cara a este año, a la vista del comportamiento experimentado por el mercado global de bonos durante la primera parte del año. De los 1,5 billones de dólares que estimaba entonces se podrían emitir en todo el mundo en bonos verdes, sociales, o vinculados, la agencia de rating estima ahora que apenas si alcanzarán los 865.000 millones de dólares, un 16% menos que lo emitido en 2021, cuando la cifra alcanzó el billón de dólares.

Según explica la compañía en su último informe, hasta este año, la emisión de bonos sostenibles ha crecido fuertemente en los últimos años, superando la marca de 3 billones de dólares en emisiones en circulación en la primera mitad de 2022. “Prevemos que estos activos seguirán contribuyendo a una parte estable de la emisión de deuda global este año, como lo han hecho en la primera mitad. Por ejemplo, esperamos que los bonos sotenibles de las empresas no financieras, los servicios financieros y los sectores de las finanzas públicas estadounidenses e internacionales, donde hemos observado que los datos de emisión son más fiables y comparables, representen el 12% de la emisión total en 2022. Esa sería la misma proporción que en 2021 y en el primer semestre de 2022, a pesar del aumento de la inflación, la creciente probabilidad de recesión y el conflicto entre Rusia y Ucrania, que pesan mucho sobre las condiciones de financiación. Esta proyección es inferior a nuestra anterior estimación del 17%”, señala el documento.

Principales tendencias

Pese a reducir su estimación, la agencia de rating considera que la popularidad de los bonos verdes continuará. Muestra de ello es la cifra que deja al primer semestre de 2022: el 54% de las emisiones correspondieron a bonos verdes. “Los emisores de servicios financieros y de las finanzas públicas internacionales (IPF) han aumentado su participación en el total de emisiones de bonos verdes, representando ahora casi el 50% del total. Singapur adelantó sus planes de emitir su primer bono verde en el segundo semestre de este año, y creemos que la emisión soberana seguirá proporcionando liquidez y precios de referencia para los emisores locales”, apuntan.

También advierte de que, a medida que el mundo va superando lentamente la pandemia de COVID-19, la emisión de bonos sociales ha caído por debajo del 20% del total de la emisión de bonos sostenibles por primera vez desde 2019 (17% en el primer semestre de 2022), ya que el endeudamiento de los gobiernos para financiar las medidas de alivio de la pandemia ha disminuido. Por el contrario, destaca que, en el mercado de bonos municipales sostenibles de Estados Unidos, los bonos sociales superaron la emisión de bonos verdes en el primer semestre de 2022 en más de mil millones de dólares.

“Esto refleja, en parte, la mayor emisión estadounidense de un bono social hasta la fecha, 2.700 millones de dólares del estado de Massachusetts, para devolver los anticipos federales por las prestaciones de desempleo pagadas durante la pandemia. Los bonos de transición, que pueden ser bonos de uso o vinculados a la sostenibilidad emitidos para apoyar los objetivos de la transición climática, han tenido dificultades para encontrar su lugar en el mercado. Los niveles de emisión hasta la fecha disminuyeron más del 70% en términos interanuales y los volúmenes totales hasta la fecha representan menos de la mitad de la emisión total, su porcentaje más bajo desde que se emitieron los primeros bonos de transición a finales del segundo semestre de 2019”, añaden.

Otra de las tendencias de crecimiento que identifica el informe afecta a los bonos ligados a la sostenibilidad, que continúan su impresionante racha. “Esperamos que los bonos ligados a la sostenibilidad sigan siendo la clase que más crece. Mientras que la emisión de casi todos los demás tipos se ha contraído en los últimos 12 meses, los bonos vinculados a la sostenibilidad son el único tipo de bono que ha aumentado nominalmente de un año a otro: un 18% más que en el primer semestre de 2021”, indican las conclusiones.

La emisión total de bonos ligados a la sostenibilidad aumentó hasta los 47.800 millones de dólares en el primer semestre de 2022, frente a los 40.300 millones de dólares del primer semestre de 2021, lo que confirma nuestra previsión de enero de que será el tipo de bono que más crezca este año. De hecho, representaron más del 10% de la emisión total de bonos sostenibles por primera vez en 2021, desde menos del 1% en 2020.

Emisores y motores

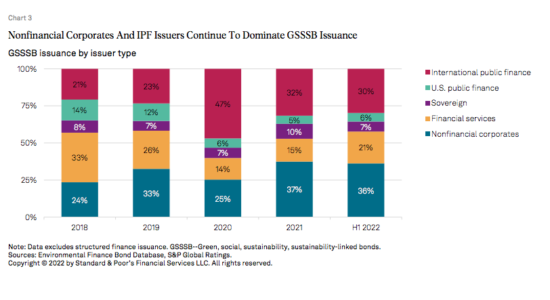

Por ahora, los servicios financieros demuestran ser un tipo de emisor más resistente. Según su experiencia, las condiciones económicas mundiales han afectado a algunos tipos de emisores más que a otros. “Al revisar nuestras previsiones, asumimos que, en general, las tendencias que estamos observando a nivel sectorial y regional en el primer semestre se mantendrán durante el resto de 2022. Por ejemplo, en el primer semestre para la emisión de bonos sostenibles, las empresas no financieras mantuvieron su cuota de liderazgo en el 39%, pero con un descenso del 16% en la emisión. Sin embargo, esto es más fuerte que la caída del 33% en la emisión total de bonos del sector a nivel mundial”, matizan.

Según sus previsiones, la emisión de bonos sostenibles por parte del sector de los servicios financieros aumentará en general en 2022 y comprenderá una mayor proporción de la emisión total a finales de año. “La tendencia a la baja de las IPF se explica en gran medida por una oleada de emisiones de bonos sociales en la primera mitad de 2021 por parte de la Comisión Europea en nombre de la UE. Éstas ascendieron a más de 55.000 millones de dólares, como parte del programa SURE (Support to mitigate Unemployment Risks in an Emergency) de la UE para mitigar los efectos económicos y sociales de la pandemia”, comentan. Para todo el año, preven que la emisión de IPFs será la que más disminuya, ya que los volúmenes ya han caído casi un 40% en el primer semestre de 2022 en comparación con el primer semestre de 2021.

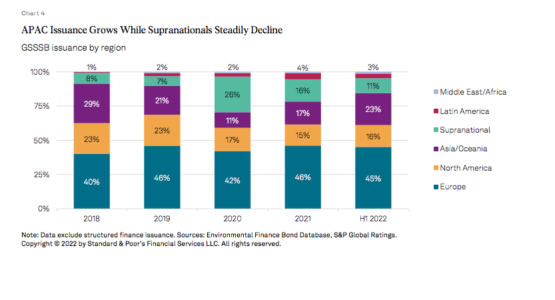

Por último, la agencia de rating hace una análisis por regiones, llegando a una conclusión clara: América del Norte y Europa siguen liderando la emisión de bonos sostenibles, mientras que la APAC está preparada para crecer. “Esperamos que la división regional de la emisión de esta clase de activos se mantenga relativamente constante hasta 2022, a pesar de las diferentes tendencias de emisión dentro de las regiones”, confirman.

Según sus datos, la mayor parte de las emisiones sigue procediendo de Europa, con un 45% de las emisiones mundiales en el primer semestre de 2022. Además, el fuerte crecimiento en Asia y Oceanía (17% interanual) hizo que la región superara los 100.000 millones de dólares en emisiones en el primer semestre de 2022. La región representa ahora el 23% del mercado mundial de GSSSB (frente al 11% en 2020).

“En América Latina, la emisión fue relativamente fuerte, con un descenso interanual del 25%, en comparación con una contracción mucho más pronunciada del 60% para la emisión total de bonos de la región. Aun así, la región representa el 3,5% del total de emisiones a 30 de junio de 2022”, concluye el informe.

Cambios en la organización de la gestora del grupo Santander. Miguel Ángel Sánchez Lozano, hasta ahora CEO de Santander Asset Management en España, ha sido nombrado responsable de las redes de distribución a nivel global. A su cargo estarán los directores generales de las unidades locales, según ha adelantado Bloomberg y confirmado la entidad a Funds Society. En su nuevo puesto, tratará de centrar las actividades de distribución del banco y ampliar su alcance global y local.

El puesto de CEO de Santander AM en España que deja libre lo ocupará Nicolás Barquero, que se incorporó al banco hace dos años procedente de Deutsche Bank AG.

El nombramiento es una medida de Samantha Ricciardi para renovar las estructuras de la unidad tras ser contratada por BlackRock para dirigir la rama de gestión de activos el pasado mes de noviembre. La unidad gestiona 189.000 millones de euros (186.000 millones de dólares) de activos, según su página web.

Lázaro de Lázaro, que ha trabajado en la unidad durante 10 años según su página de LinkedIn, ha sido nombrado director de operaciones.

Por su parte, Luis García-Izquierdo dirigirá el negocio de inversiones alternativas de la unidad.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on July 27, 2022.

La Reserva Federal de Estados Unidos (Fed) realizó ayer su quinta subida de tipos de interés de este año. Pese a haber cumplido con todas las expectativas, el mercado se llevó una sorpresa al conocer el gráfico de puntos de septiembre y el SEP, que refuerza el mensaje de halcón de Powell en Jackson Hole. En consecuencia, la reacción de las bolsas fue negativa ante el riesgo de que la Fed sobreactúe, mientras que el euro volvió a depreciarse, alejándose de los niveles de paridad.

“El FOMC se ha ceñido al guión esta noche, subiendo los tipos en 75 puntos básicos y confirmando su lucha constante por contener la inflación. El nivel máximo de los tipos de interés previsto se elevó al 4,6% antes de los previstos recortes graduales en 2024. En general, esto coincide con las expectativas del mercado, aunque la revisión a la baja de las previsiones de crecimiento para los años 2023 y 2024 pone de manifiesto el coste de esta tendencia a controlar la inflación. Está claro que el FOMC va a continuar con las subidas hasta que la inflación se sitúe en una senda de bajada más clara y bien definida, pero en esencia, con todo lo dicho y hecho, es probable que ya estén incluidas en el precio”, resume Charles Diebel, director de Renta fija de Mediolanum International Funds Limited (MIFL), sobre la reunión de la FED de septiembre.

Según James McCann, Deputy Chief Economist en abrdn, se trata de otra importante subida de tipos que prolonga el cambio de política más brusco desde la Fed de Volker a principios de los años 80. «La acción de ayer confirma la reciente postura del banco central según la cual está centrado en controlar la inflación, incluso si esto perjudica a la economía. Creemos que la Reserva Federal logrará en última instancia controlar la inflación, aunque a costa de provocar una recesión el próximo año. El camino hacia un aterrizaje suave sigue ahí, pero se está volviendo cada vez más angosto», afirma.

Respecto a la rueda de prensa posterior a la reunión, Paolo Zanghieri, economista senior en Generali Investments, considera que Powell se centró mucho en los riesgos que la política restrictiva supone para el mercado laboral. “Siguió señalando que las medidas preferidas por el FOMC de los desequilibrios de la demanda y la oferta -la relación entre las ofertas de empleo y los desempleados y el número de abandonos- han disminuido sólo marginalmente. En consonancia con el pensamiento expuesto desde que empezó a subir los tipos, Powel reafirmó que es posible reducir las ofertas de empleo desde los altos niveles actuales, sin precedentes, sin provocar despidos considerables”, argumenta.

Y añade dos factores que, en su opinión, deberían ayudar: “Las expectativas de inflación siguen ampliamente ancladas y la disminución de las grandes alteraciones negativas de la oferta que afectan a la economía desde 2020 contribuirá a reducir la inflación; y las alteraciones de la oferta acaban de empezar a reducirse y el proceso puede ser lento y desigual, admitió”.

Mayor carga hawkish

En opinión de Christian Scherrmann, Economist U.S. para DWS, el verdadero mensaje de halcón se transmitió en el Resumen de Proyecciones Económicas. “Las actualizaciones de las opiniones de los banqueros centrales sobre la trayectoria futura de la economía muestran ahora su disposición a subir los tipos de interés hasta el 4,4% en lo que queda de año y a mantenerlos algo por encima de este nivel (en el 4,6%) hasta 2023. El salto con respecto a la proyección de la Fed de junio es considerable: 100 puntos básicos más que en junio. Por lo tanto, la política futura parece más agresiva que antes”, afirma Scherrmann.

Según destaca el economista de DWS, hasta 2024 la Fed no espera que se justifique una bajada de tipos. “La razón de esta postura más agresiva es la persistencia de la inflación. El FOMC no ve la estabilidad de los precios, en forma de inflación en el objetivo del 2%, hasta 2025”. Esto significa, para Schermann, la Fed estaría avisando de que tardará en bajar los tipos y de que está dispuesta a frenar la inflación manteniendo los tipos más altos durante más tiempo, incluso si eso supone perder crecimiento y empleo.

En opinión de Stéphane Déo, jefe de Estrategia de Mercados de Ostrum, una gestora del grupo Natixis Investment Managers, uno de los escollos que Powell parece querer evitar es la secuencia de los años 70, cuando la inflación repuntó bruscamente, 12,3% en diciembre de 1974, y la Fed reaccionó al 13% a mediados de 1974.

“El error de la relajación prematura de la política monetaria en los años 70 parece estar muy presente en la mente de la Fed. El resultado fue una dura recesión entre 1974 y 1975 que redujo la inflación al 5% poco más de un año después. El error fue declarar la victoria y la Reserva Federal bajó rápidamente sus tipos de referencia al 5%. La recuperación posterior vino acompañada de un repunte de la inflación. Esto nos parece razonable, pero también implicaría que los recortes de tipos previstos por el mercado para el próximo año son seguramente mucho menos probables de lo previsto. Esto también implicaría una curva más pronunciada. Tipos más altos durante más tiempo”, explica Déo.

Una visión que coincide con la de Thomas Costerg, economista de Pictet Wealth Management: «El riesgo es la velocidad de subidas de tipos, pues las dos subidas anteriores de 0,75% aún no han tenido completamente efecto en los indicadores macroeconómicos. La economía de EE.UU. está altamente endeudada en comparación con finales de la década de 1970, cuando el entonces presidente de la Reserva Federal, Volcker, aumento tipos fuertemente. El mercado de deuda de alta rentabilidad, oxígeno vital para la economía, ya carece de lubricante, al igual que el mercado de valores respaldado por hipotecas, que repercute en el mercado de la vivienda, que se deteriora rápidamente, con significativo efecto dominó en la economía. Además, los consumidores estadounidenses hacen uso excesivo de sus tarjetas de crédito».

La economía estadounidense

En opinión de Sebastien Galy, responsable de estrategia macroeconómica de Nordea AM, “es bastante evidente para todos que la Fed está sorprendida por la resistencia de la inflación subyacente y por algunos indicios de que la inflación se amplíe y llegue a los límites”. Según el experto, “la cuestión es si ésta es la decisión correcta para la inflación futura, dados los retrasos en la política monetaria y una posible nueva y rápida desaceleración del mercado inmobiliario”.

Y es que, a pesar de este mensaje de halcón, la Fed no ha perdido toda la confianza en la economía: ha rebajado el crecimiento al 0,2% este año y al 1,2% el próximo, frente al 1,7% de las proyecciones anteriores; y la tasa de desempleo se prevé ahora en el 4,4% en 2023 y 2024, también algo peor que el 3,9% y el 4,1% de junio, respectivamente. Esto significa que, por ahora, la Fed considera que sus decisiones no implicarán todavía una recesión, aunque al menos cuatro de los 19 miembros parecen cuestionar este juicio y podrían ver ya una recesión. En la conferencia de prensa, el presidente de la Fed, Jerome Powell, reiteró su opinión de que los mercados laborales siguen «desequilibrados» a pesar de una cierta ralentización del crecimiento, ya que las vacantes siguen superando la oferta de trabajadores. Eso sí, según matizan desde Bloomberg, en su conferencia de prensa, Powell advirtió de la posibilidad de una corrección en el sector inmobiliario y dijo que las predicciones de un aterrizaje suave eran menos probables.

«Aunque la Reserva Federal no proyectó una contracción del PIB real a lo largo de su horizonte de previsión, parece cada vez más probable que la contracción económica, y un aumento más significativo de la tasa de desempleo, es exactamente lo que se necesitará para reducir la inflación. Por ejemplo, las últimas estimaciones de la Fed de San Francisco sitúan la NAIRU en el 6%, lo que sugiere que es necesario un mayor aumento de la tasa de desempleo para volver a anclar la inflación», matiza Tiffany Wilding, economista de PIMCO.

Para Silvia Dall’Angelo, economista senior de Federated Hermes Limited, a juzgar por las previsiones actualizadas, la Fed ha reconocido ahora que será necesario cierto grado de dolor para reducir la inflación hasta el objetivo y que las probabilidades de que se produzca una desinflación sin un gran enfriamiento del mercado laboral, la llamada desinflación inmaculada, son bajas.

“La Fed ha sonado decidida una vez más a hacer lo que sea necesario para cumplir su objetivo de inflación. Powell evitó hacer referencias explícitas a una recesión inminente, pero dejó claro que la Fed está dispuesta a tolerar un crecimiento por debajo de la tendencia y un mercado laboral más débil mientras se centra en sofocar la inflación. Es cierto que la política monetaria funciona con retraso y que la recesión del COVID-19 podría haber dejado marcas estructurales en la economía, por lo que existe incertidumbre sobre el grado de endurecimiento monetario necesario para devolver la inflación al objetivo sin perjudicar demasiado al mercado laboral. En este momento, basándose en el juego de equilibrios a las que se enfrenta, la Fed está dispuesta a asumir el riesgo de excederse», considera Dall’Angelo.

“Entre las principales consideraciones que hay que tener en cuenta ahora está el temor a un exceso de tensión. A medida que la Reserva Federal eleva sus tipos de interés con la intención de enfriar la economía, existe un retraso natural para que los tipos más altos se abran paso en la economía. Con las hipotecas por encima del 6% y con la previsión de que suban, es probable que se produzcan más dificultades para la renta variable, la renta fija y los activos reales”, añade Jon Maier, Chief Investment Officer de Global X.

Y ahora, ¿qué?

David Page, Head of Macro Research de la gestora de fondos AXA Investment Managers, considera que la Fed seguirá subiendo mientras el mercado laboral y los precios subyacentes sigan siendo fuertes. «Así la balanza de riesgos se inclina, por tanto, hacia un resultado económico peor. Esperamos que el crecimiento se contraiga interanualmente en el cuarto trimestre, por debajo de la previsión de la Fed del 0,2%, y que la recesión se prolongue hasta mediados de 2023. Con nuestra previsión de que la inflación caiga algo más lentamente de lo que espera la Fed, no pensamos que esta flexibilice la política el próximo año, a pesar de que las perspectivas de crecimiento sean sustancialmente peores”, afirma Page.

La pregunta que queda en el aire es si el resto de bancos centrales endurecerán también su tono. En opinión de Anna Stupnytska, economista Macro Global en Fidelity International, a medida que haya más claridad sobre esta reacción de la Fed, podremos ver cómo las principales instituciones monetarias siguen sus pasos. “El tan esperado punto de inflexión parece ahora más lejano: hasta que no veamos pruebas sólidas de que el endurecimiento de la política monetaria se transmite a la economía real, la Fed seguirá en su senda de subidas. Sin embargo, observamos que si las condiciones financieras se endurecen de forma significativa podríamos ver una pausa más temprana, pero ahora mismo estamos lejos de eso y la incertidumbre sigue siendo muy alta debido a las numerosas piezas en movimiento. Desde una perspectiva a medio plazo, seguimos pensando que el tipo real a 10 años de EE.UU. por encima del 1% es insostenible, pero llevará tiempo que se produzcan los daños correspondientes”, afirma Stupnytska.

En opinión de Eva Sun-Wai, gestora de renta fija de M&G Investments, puede que Reserva Federal tenga más margen de maniobra que, por ejemplo, Europa, ya que los Estados Unidos están más aislados de la volatilidad de los precios de la energía y las materias primas que está causando problemas en la región, y mientras los mercados laborales se mantengan fuertes no parecen tan preocupados por lastrar la economía hasta una contracción del PIB. «Lo que es llamativo es su determinación de comprometerse con el objetivo de inflación del 2%: parece que, al menos a medio plazo, los bancos centrales tendrán que revisar sus objetivos al alza para tener en cuenta los elementos más persistentes de las cestas del IPC, y reconocer que podríamos estar entrando en una fase de inflación perenne y más elevada de lo que estábamos acostumbrados en las últimas décadas. Parece poco realista aspirar al mismo objetivo del 2%, teniendo en cuenta el ciclo de endurecimiento mundial posterior a la pandemia, las enormes perturbaciones en curso en la cadena de suministro (que han resultado no ser «transitorias») y la guerra en Ucrania», añade a este análisis.

Aéma Groupe, compañía perteneciente al sector de las mutuas de seguros, ha creado Ofi Invest uniendo las actividades de Aviva Investors France, Aviva Investors Real Estate France, Aéma REIM y el grupo Ofi. Según explican, con 195.000 millones de activos gestionados, Ofi Invest ocuparía el quinto lugar entre los grupos de gestión de activos franceses.

“Respaldada por marcas fuertes con un historial de compromiso con las finanzas responsables, Ofi Invest es un actor principal en la inversión socialmente responsable (ISR) en Francia. Con la creación de Ofi Invest, Aéma Groupe pasa una nueva página de su estrategia”, destaca la firma en su comunicado oficial.

2021 marcó un cambio de dimensión para Aéma Groupe tras la adquisición de Abeille Assurances, ya que Aéma Groupe se convirtió en el quinto asegurador de Francia. Según destacan, la integración de las actividades de gestión de activos de Abeille Assurances reforzó la posición del grupo de mutuas de seguros en este mercado, en particular con la llegada de los pasivos de seguros de vida, que casi ha triplicado los activos gestionados, representando casi el 10% del ahorro francés.

Siguiendo con su estrategia, Aéma Groupe ha querido reunir las distintas fuerzas y conocimientos complementarios en una única división dedicada a la gestión de activos. Según indican, “el lanzamiento de Ofi Invest 18 meses después de la creación de Aéma Groupe y un año después de la adquisición de Abeille Assurances es un testimonio de la ambición del Grupo de perseguir la construcción de un actor mutualista. que concilie los resultados económicos, sociales y medioambientales”.

Por último, destacan que la riqueza y la valorización mutualista de las soluciones de inversión ofrecidas a través de esta nueva división responden tanto a la necesidad de apoyar y financiar las grandes transiciones sociales y medioambientales, como a la de satisfacer el creciente deseo de los inversores y ahorradores de dar sentido y rendimiento a sus inversiones.

Modelo multidisciplinar

Sobre cómo va a ser su modelo de negocio, la compañía explica que Aéma Groupe va a reunir todas las actividades relacionadas con la gestión de activos (activos financieros cotizados y no cotizados, activos inmobiliarios) dentro de la misma división, con más de 600 empleados, organizados en torno a un modelo multidisciplinar. Por lo tanto, contará con estrategias de inversión básicas, estrategias de inversión alternativas y diversificadas; y gestión inmobiliaria.

Según indican, está previsto que algunas de las entidades de este nuevo grupo se fusionen en el primer semestre de 2023, a condición, en particular, de la aprobación de las autoridades de supervisión y regulación. Ofi Invest sería entonces propiedad mayoritaria de las empresas de Aéma Groupe (Macif, Abeille Assurances, Aésio mutuelle) con el apoyo minoritario de socios históricos presentes en el capital de algunas empresas de la división. El gobierno de esta nueva entidad se confiaría a Adrien Couret, actual presidente del Consejo de Administración de OFI Asset Management, y a Jean-Pierre Grimaud, actual director general del Grupo OFI.

Impulsar el cambio

El proyecto liderado por Ofi Invest se inscribe naturalmente en la ambición de Aéma Groupe de “llevar a cabo una acción práctica, positiva y sostenible sobre la economía, en favor de unas finanzas más responsables”. En este sentido, al ofrecer productos de ahorro y soluciones de inversión, Ofi Invest refuerza la palanca de acción del grupo para impulsar y apoyar el cambio social y medioambiental.

Según indican desde Aéma Groupe, con la creación de Ofi Invest buscan crear una mutualidad comprometida con una voz independiente, diferenciadora y audible en materia medioambiental, social y de gobernanza. “Ofi Invest asumirá así el papel de inversor y accionista activo, social y ambientalmente responsable, en línea con el proyecto social de Aéma Groupe de contribuir a la transformación de la economía a largo plazo”, afirman. Además, pretenden acelerar su desarrollo, crecimiento y rendimiento económico a través de la competitividad de su oferta y la calidad de sus servicios dentro de la gestión de activos, con un enfoque de innovación asertiva en beneficio de todo tipo de clientela, ya sean particulares o instituciones, en Francia e internacionalmente.

A raíz de este anuncio, Adrien Couret, CEO de Aema Groupe, ha declarado: “Con Ofi Invest, damos un nuevo paso en la construcción de Aéma Groupe y seguimos logrando sinergias que refuerzan nuestro posicionamiento y nuestras marcas en un entorno muy competitivo. Como agente de seguros mutuos comprometido e independiente, tenemos un apalancamiento más fuerte y sustancial para explotar a través de nuestra política de inversión a favor de las transiciones medioambientales y sociales”.

Por su parte, Jean-Pierre Grimaud, CEO de Ofi Group, ha añadido: “Ofi Invest reúne en una única división dentro de Aéma Groupe a empresas de gestión reconocidas por su experiencia y que comparten la misma ambición de trabajar como actores de una financiación responsable, eficiente y útil. Ofrecemos una gama completa de servicios de gestión, tanto en activos cotizados como no cotizados, así como en gestión inmobiliaria, con un servicio excelente para nuestros clientes inversores”.