Fiduciary Trust International, una gestora de wealth management global y filial de Franklin Templeton, anunció que Robert W. Murphy se ha unido a la empresa como director de wealth, basado en la oficina de la firma en Boca Ratón.

«Robert está bien versado en el fomento de relaciones significativas y a largo plazo con individuos y familias de muy alto patrimonio, así como con fundaciones y dotaciones, en el sur de Florida», dijo Todd Stoller, managing director y senior portfolio manager de la oficina de Boca Ratón de Fiduciary Trust International.

El crecimiento continuo del en el área de Palm Beach «es un testimonio de cómo ayudamos a los clientes y a sus asesores a dar sentido a sus complejas vidas financieras», agregó Stoller.

Murphy fue recientemente socio y jefe de desarrollo de negocios y cumplimiento en Applied Investments, LLC en West Palm Beach. En este puesto, era responsable de desarrollar y mantener relaciones con clientes compradores cualificados, incluyendo individuos de alto y ultra alto patrimonio, multifamilly offices e instituciones.

Anteriormente, Murphy fue director general de relaciones con los inversores y desarrollo empresarial en una empresa de gestión de activos de West Palm Beach. Al principio de su carrera, ejerció como abogado fiscalista en West Palm Beach.

«El sur de Florida es un verdadero centro financiero mundial, y es común que las familias, las empresas y las organizaciones sin fines de lucro tengan activos y operaciones en varios países», dijo Murphy.

Además, «los equipos de Fiduciary Trust International en el sur de la Florida poseen un amplio espectro de experiencia en cómo aumentar y proteger el patrimonio global de los clientes, y asegurar que sus objetivos de planificación fiduciaria, patrimonial, de legado y filantrópica se hagan realidad».

Murphy obtuvo su doctorado en derecho en la Facultad de Derecho de la Universidad de Stetson en Gulfport, y su maestría en Relaciones Internacionales en la Universidad de St. Andrews en Escocia.

Mirova, gestora afiliada de Natixis Investment Managers, ha anunciado que ha completado la captación de 1.600 millones de euros para el Mirova Energy Transition 5 (MET5), su quinto fondo de inversión en infraestructuras de transición energética. Esta ronda refleja el continuo crecimiento de Mirova y reafirma su posición como uno de los principales actores europeos en el ámbito de las energías renovables, el almacenamiento y la movilidad con bajas emisiones de carbono.

Según explica la gestora, esta ronda de recaudación de fondos, que ha durado 18 meses, «es el testimonio del trabajo de los equipos de Mirova, que llevan 20 años trabajando en el sector de las infraestructuras de transición energética». El equipo lanzó su primer fondo de 46 millones de euros en 2002 junto a ADEME 2 para poner en marcha el sector de la energía eólica en Francia. Posteriormente, recaudó otros 94 millones de euros en dos fondos en 2008 y 354 millones de euros en 2014 para abrirse a nuevas geografías y tecnologías. Por último, el cuarto fondo recaudó 859 millones de euros en 2018 y amplió su ámbito de actividad a la movilidad con bajas emisiones de carbono. A lo largo de los años, Mirova ha financiado más de 330 proyectos por un total de más de 6,5 GW de capacidad de generación potencial en toda Europa y Asia.

“Esta captación de fondos demuestra la confianza de los inversores en nuestra estrategia de inversión responsable, que sitúa el impacto en el centro de su actividad. De los 1.600 millones de euros recaudados, 500 proceden de clientes que ya han invertido en nuestras otras empresas. El MET 5 también marca nuestra capacidad de captar fondos a nivel internacional, ya que más del 75% de los inversores proceden de otros países europeos, como Países Bajos, el Reino Unido, Alemania o incluso España e Italia, de Norte América y de Asia”, ha destacado Raphaël Lance, director de los fondos de infraestructuras de transición energética de Mirova.

La gestora ha indicado que las inversiones también han proseguido al ritmo del crecimiento del sector. «El fondo ha desplegado actualmente 600 millones de euros en Francia, Polonia y Bélgica. Invierte en tecnologías probadas (energía eólica terrestre, fotovoltaica, hidroeléctrica, almacenamiento) y en sectores de movilidad con bajas emisiones de carbono, principalmente para apoyar el crecimiento del sector del vehículo eléctrico y la aparición del hidrógeno verde», han señalado.

Por otro lado, desde Mirova destacan que otra importante área de desarrollo para el MET 5 es la posibilidad de invertir fuera de Europa. Según la gestora, esta diversificación geográfica puede alcanzar hasta el 10% de los activos del fondo y se dirige a proyectos situados en países miembros de la OCDE. Así, el fondo puede invertir en Asia, extendiendo las asociaciones forjadas con los promotores europeos a esta región, duplicando los modelos de proyectos ya realizados en Europa. Se ha realizado una primera inversión indirecta importante de esta manera en Australia.

“La transición energética ha acaparado más que nunca los titulares en el contexto de la crisis energética y del choque climático. Nuestro papel como inversor responsable nos anima a acelerar el despliegue de soluciones de financiación para las infraestructuras resilientes que son esenciales para la descarbonización de nuestros métodos de producción y usos de la energía. Forma parte de nuestra misión proporcionar capital para infraestructuras sostenibles y resilientes, y permitir que los inversores institucionales desempeñen un papel cada vez más importante en la lucha contra el cambio climático”, ha añadido Lance.

La organización que representa al sector de la gestión de inversiones en Europa (Efama, por sus siglas en inglés) ha vuelto a insistir en que es necesaria una alineación global de las normas de información sobre sostenibilidad, para poder garantizar la claridad para los inversores a medida que Europa avanza hacia una economía de emisiones cero para 2050.

«Como usuarios clave de los informes de sostenibilidad de las empresas, los gestores de activos reconocen la importancia vital de que las empresas en las que invierten ofrezcan información de alta calidad, estandarizada y relevante sobre la sostenibilidad, que es lo que EFRAG pretende conseguir con sus Normas Europeas de Información sobre Sostenibilidad (NIS). En Efama, apoyamos ampliamente el contenido de los recientes borradores de exposición del EFRAG para las ESRS y hemos hecho algunas recomendaciones específicas para que se tengan en cuenta las mejoras cuando se finalicen las directrices», ha reclamado Vincent Ingham, Director de Política Regulatoria de Efama.

En la respuesta de Efama a la última consulta realizada sobre este tema, la organización sectorial ha destacado la importancia de la «doble materialidad», es decir, divulgar el impacto económico, social y medioambiental además del impacto financiero, para permitir que los inversores tomen decisiones bien informadas y beneficiosas en consonancia con el Marco de Financiación Sostenible de la UE. «Mientras que los borradores de exposición del EFRAG incluyen este principio, las normas del ISSB que se están desarrollando no lo hacen. La interoperabilidad entre las normas ESRS del EFRAG y las normas ISSB reduciría la carga de información tanto para los usuarios como para los preparadores y fomentaría el objetivo de una norma global clara. El EFRAG ya ha mostrado un compromiso admirable con este ideal, pero aún puede lograrse más. Cuando se trata de minimizar la cantidad de datos irrelevantes comunicados, el principio de «presunción refutable» proporcionará claros beneficios a los usuarios de estos informes de sostenibilidad (por ejemplo, los gestores de activos)», explican.

Sin embargo, desde Efama considera que para garantizar que la carga de justificar estas exclusiones no sea impracticable para las entidades informantes, la publicación de una matriz de materialidad y las posteriores revisiones de auditoría deberían ser pruebas suficientes. Además, en su último comunicado han que dejar claro que, como miembro y partidario incondicional del EFRAG, seguirán contribuyendo al debate sobre las normas de información sobre sostenibilidad, ya que se trata de un tema clave para los gestores de activos y los inversores en el futuro.

La diputada española Cayetana Álvarez de Toledo (izq) y el economista chileno Ricardo Caballero (der) (Fuente: web de Grupo Security)

La decimoséptima versión del seminario económico anual de la chilena Grupo Security está a la vuelta de la esquina, y según informó el holding financiero a través de un comunicado, la política española será uno de los puntos centrales del encuentro.

El evento se llevará a cabo el lunes 3 de octubre, en formato presencial, en el Metropolitan Santiago Convention & Event Center –conocido anteriormente como Casa Piedra– entre las 8.30 y las 10.30 horas.

La idea, señalaron desde la empresa, es generar un espacio de reflexión y aportar una mirada sobre el futuro económico y político a nivel nacional e internacional. El seminario será encabezado por el presidente del grupo, Renato Peñafiel, y el gerente general de la firma, Fernando Salinas.

Los invitados de honor de esta edición son la diputada españolaCayetana Álvarez de Toledo y el economista chileno Ricardo Caballero, directordelWorld Economic Laboratory del MIT.

En el encuentro, destacó Security en su nota, Álvarez de Toledo analizará la situación política que atraviesa España y sus desafíos en el contexto global. La expositora es periodista, historiadora y diputada por el Partido Popular. Actualmente es la vicepresidenta segunda de la Comisión de Hacienda en el Congreso de Los Diputados en España y directora del Área Internacional de la fundación FAES.

Por su parte, Caballero –panelista habitual en este seminario– hará un análisis sobre el escenario económico mundial y los impactos para Chile. El profesional es ingeniero comercial de la Pontificia Universidad Católica de Chile y doctor en Economía del MIT.

“A través de esta instancia, queremos aportarle a nuestros clientes y a la comunidad en general una visión experta e informada respecto de la situación actual de Chile y el mundo, con el fin de colaborar con ellos a entender el contexto en que estamos insertos”, comentó Salinas en la nota.

Grupo Security es un grupo financiero que participa en los mercados de financiamiento, seguros, inversiones, viajes y proyectos inmobiliarios en el mercado chilenos. En el mercado de fondos, opera a través de Administradora General de Fondos Security.

Invesco ha publicado los resultados del séptimo Estudio Internacional de Inversión por Factores que elabora anualmente. Según las conclusiones del informe, las turbulencias en los mercados ponen de relieve el valor de los factores a la hora de gestionar el riesgo.

En concreto, la edición de este año revela que los encuestados prevén que las estrategias factoriales tengan un mejor comportamiento relativo en un entorno inflacionario y de lento crecimiento económico. Además, los encuestados también creen que el actual entorno de mercado hace que la inversión por factores en renta fija sea más atractiva al permitir una mejor gestión de la volatilidad y una mayor diversificación de las carteras.

La persistente inflación y la subida de tipos de interés en los últimos 12 meses han tenido profundas repercusiones en el entorno de inversión, obligando a los encuestados a reconsiderar sus carteras para incluir exposición a factores. A pesar de estos retos, la opinión general de los encuestados es que los factores son apropiados para gestionar el riesgo en épocas de turbulencias en los mercados. De hecho, un 67% reconoce que la inversión por factores les ayudó a gestionar la volatilidad del mercado el año pasado, frente al 28% de hace cuatro años. Un porcentaje similar (64%) afirma que su confianza en los factores aumentó en los 12 meses anteriores.

Por otra parte, las asignaciones a factores siguen repuntando: un 41% de los encuestados aumentó sus asignaciones con respecto al año pasado y el 39% tiene previsto incrementarlas el próximo año. Solo el 1% de los encuestados redujo sus asignaciones a factores el año pasado. Los encuestados prevén que los factores value, mínima volatilidad y calidad sean los que mejor se comporten en los próximos 12 meses. Una mayoría (más del 80%) cree que sus asignaciones a factores han igualado o superado la rentabilidad de sus estrategias de gestión activa basadas en el análisis fundamental, mientras que el 64% señala que sus asignaciones a factores igualaron o superaron la rentabilidad de las estrategias de ponderación por capitalización.

“La confianza en las estrategias de inversión factoriales no solo se ha mantenido en períodos de volatilidad, sino que ha crecido a medida que la rentabilidad de estas estrategias se ha ido recuperando en los últimos 18 meses”, señala Georg Elsaesser, gestor de cartera jefe, estrategias cuantitativas de Invesco.

Por otra parte, los encuestados se mostraron más dispuestos a revisar y modificar sus estrategias factoriales. El 41% indicó que casi nunca (cada 3 o 5 años) modificaba sus definiciones de factores, lo que supone una reducción frente al 66% de 2021. Hoy en día, el 43% modifica frecuentemente sus definiciones de factores (cada 1-3 años), frente al 16% de 2021.

El uso de factores en renta fija

El estudio de este año también muestra un aumento de la demanda de factores de renta fija, ya que los mercados de bonos han puesto fin a varias décadas de euforia. El 50% de los encuestados considera que el actual entorno de mercado hace que la inversión en renta fija resulte más atractiva. Este año también ha aumentado gradualmente la aceptación de factores de renta fija y un 92% de los encuestados cree que la inversión por factores puede lograr buenos resultados con esta clase de activos, porcentaje que se incrementa notablemente en comparación con el 61% de 2016.

Por lo general, los inversores consideran que las rentabilidades de la renta fija están estrechamente asociadas a variables macroeconómicas fundamentales. Los encuestados que aplican un enfoque sistemático a sus carteras de renta fija suelen priorizar inicialmente los factores macro tradicionales que condicionan la rentabilidad, como la inflación y los tipos de interés, para después incorporar factores de inversión, como, por ejemplo, el value.

Este año, el 54% de los encuestados afirma que utiliza tanto los factores macroeconómicos como de inversión, y solo un 14% apuesta por factores de inversión de forma aislada.

Dentro de las clases de activos de renta fija, los encuestados utilizan principalmente la inversión por factores con la deuda pública (76%) y la deuda corporativa (75%), lo que refleja la profundidad y liquidez de dichos mercados y el número de productos disponibles. Los encuestados prevén que la inversión por factores se extenderá más a la renta fija y una clara mayoría (71%) cree que utilizará bonos high yield como parte de su exposición factorial a renta fija en los próximos cinco años.

En este sentido, Georg Elsaesser apunta: “Habida cuenta del entorno cambiante para las inversiones en renta fija, ahora es mucho más necesario analizar las carteras y gestionar su riesgo desde una perspectiva factorial. Este es especialmente el caso de EMEA, donde los riesgos geopolíticos se sienten tan intensamente”.

Mayor aplicación de factores a la inversión ESG

En años anteriores, los encuestados indicaban generalmente una adopción cada vez mayor de criterios ESG en sus estrategias factoriales, guiados sobre todo por la convicción de que dicha incorporación puede mejorar la rentabilidad. “Sin embargo, esta convicción se puso en cuestión durante el año pasado, ya que las industrias extractivas registraron sólidas rentabilidades en general, un hecho que se refleja en el descenso del porcentaje de encuestados que considera que un aumento de la rentabilidad es el principal motivo para adoptar criterios ESG hasta el 59%, frente al 75% del año pasado”, explica el documento en sus conclusiones.

En concreto, si bien la mayor rentabilidad era anteriormente el motivo más citado para la adopción de criterios ESG en la inversión por factores, la razón principal mencionada este año es la demanda por parte de clientes y beneficiarios (76% de los encuestados).

Son muchos los que consideran que este difícil período para la rentabilidad de la inversión ESG crea oportunidades para la inversión por factores. Un 72% de los encuestados señala que la mayor rentabilidad es la ventaja de utilizar factores para ayudar a implementar consideraciones ESG, y el 66% de los inversores ahora considera que los factores pueden utilizarse para implementar los objetivos ESG de sus carteras, lo que supone un incremento con respecto a 2018 (42%). Sin embargo, la falta de consenso en torno a la metodología sigue suponiendo un obstáculo para la implementación, por lo que los encuestados apoyan decididamente una mayor investigación en este ámbito.

Para finalizar, Georg Elsaesser señala que la inversión por factores “se está imponiendo como solución para mitigar los posibles sesgos imprevistos de la integración ESG en renta variable, pero, sobre todo, en renta fija, donde la tarea resulta más compleja. La importancia que tiene especialmente la inversión ESG en EMEA es otro motivo para intensificar la demanda de estrategias de inversión factoriales”.

Desde Société Générale Securities Services (SGSS) consideran que ante la mayor demanda de integrar las criptomonedas en las carteras de los inversores, las compañías de gestión de activos necesitarán construir nuevas gamas de soluciones invertidas principalmente en activos digitales.

Para dar respuesta a esta necesidad, SGSS pasará a ofrecerles nuevos servicios para ayudarles en el desarrollo de fondos profesiones “innovadores” basados en criptomonedas. Según explica en su último comunicado, SGSS ofrece ahora a los gestores de activos actuar como custodio de fondos, valorador y gestor de pasivos. En su opinión, estos servicios permitirán a las empresas de gestión de activos mejorar su oferta de forma sencilla y adaptada, dentro del marco normativo europeo.

Este nuevo servicio de SGSS acaba de ser adoptado, por ejemplo, por Arquant Capital SAS. La sociedad de gestión de activos, autorizada por la Autoridad de los Mercados Financieros (AMF, «Autorité des marchés financiers») y etiquetada como «finance innovation», abre una gama de fondos profesionales especializados de derecho francés, gestionados activamente e invertidos en criptomonedas. Los dos primeros productos de la gama en euros se basan principalmente en Bitcoin, Ether y derivados.

«Al combinar la experiencia en innovación de Societe Generale con las habilidades técnicas de Arquant Capital, estamos ampliando la capacidad de SGSS para satisfacer las necesidades de diversificación de los gestores de activos», ha afirmado David Abitbol, director de Société Générale Securities Services.

Por su parte, Eron Angjele, consejero delegado de Arquant Capital, ha añadido: “Esta solución proporciona a Arquant Capital una estructuración innovadora que nos permite ampliar nuestra oferta y centrarnos en la creación de valor para nuestros clientes», añade.

Desde la compañía recuerdan que el Grupo Société Générale ya es un reconocido experto en criptoactivos con su filial Societe Generale – FORGE. “Así, sigue desarrollando sus servicios relacionados con los activos digitales para satisfacer las necesidades de sus clientes”, afirman.

En septiembre el Tactical Asset Allocation Committe Global de Compass Group muestra algo que no veíamos hace un buen tiempo y es que la renta fija pasa a ser el activo preferido por sobre las acciones.

Un cambio semi estructural como el que estamos viendo, implica un ajuste en las valuaciones de las acciones debido a una tasa de descuento mayor, que a pesar de las bajas que se han producido en lo que va del año, aún no estaría completamente incorporada.

Hace algunos meses, vimos cómo a medida que suben las tasas, la renta fija ha recuperado parte de su función tradicional, es decir: generar ingresos corrientes y posibilidades de ganancias de capital ante un eventual ciclo de baja de tasas de interés.

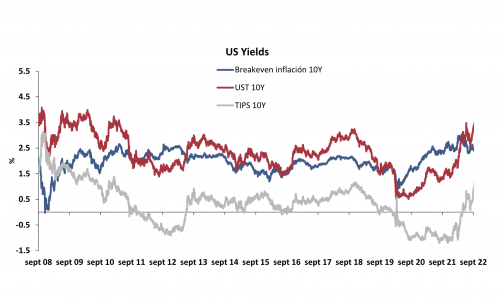

En primer lugar, las tasas reales en dólares vuelven a ser positivas desde finales de 2019.

Fuente: Bloomberg. Datos al 16 de septiembre de 2022

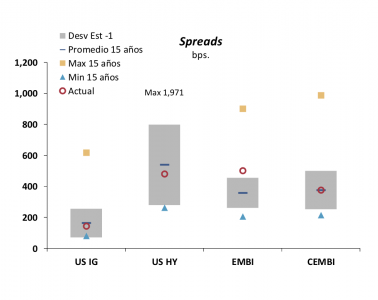

En segundo lugar, vemos como los spreads vuelven a niveles por encima de los promedios de 5, y acercándose a los de 15 años.

Fuente: JP Morgan, Barclays. Datos al 16 de septiembre de 2022

(*) Spread contra los bonos del Tesoro estadounidense de 30 años.

Otro punto relevante, es que luego de que las acciones fueran el activo preferido por el consenso de mercado durante tanto tiempo, los portafolios de los inversores incrementaron su exposición a este activo por encima de lo que estaban acostumbrados históricamente. Es hora de pensar nuevamente en retornar a un Allocation más apropiado para cada inversor de manera estructural, en un escenario en el que la renta fija vuelve a tener valor.

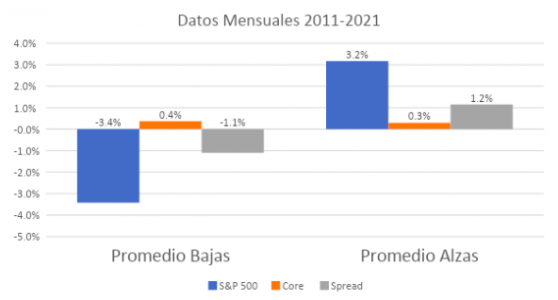

Ahora, ¿cómo retornar a la renta fija? Eso va a depender del perfil de cada inversor, pero es importante recordar algunas funciones básicas. La renta fija se divide en dos grandes tipos Core y Spread.

Core: son emisores de elevada calidad crediticia, con características principalmente de preservación de capital.

Spread: son todo el resto de los emisores de deuda, es decir: corporativos Investment Grade, High Yield, Estructurados, Soberanos Emergentes, entre otros. Este tipo de renta fija tiene como característica principal la generación de ingresos corrientes más elevados.

En términos de funcionamiento lo más relevante es comprender que a la hora de diversificación con respecto a las acciones, la renta fija core es la que lo hace de mejor manera. La renta fija de Spread si bien puede mitigar parte de la volatilidad y brindar altos ingresos corrientes, muestra una correlación más elevada con las acciones.

Existen elementos coyunturales que benefician ciertos productos de Spread como por ejemplo actualmente sucede con la deuda corporativa latinoamericana, gran beneficiaria del rally de los commodities. Sin embargo, siguen siendo productos de spread y mantendrán una mayor correlación con los activos de riesgo que la renta fija core.

¿Esto significa que la corrección en renta fija terminó? Probablemente aún no, ya que las presiones inflacionarias seguirán por un buen tiempo hasta que no se solucionen los problemas de oferta y por ende la presión al alza en las tasas. No obstante, gran parte de la corrección parece estar ya incorporada, y después de mucho tiempo vuelve a tener valor un activo clave para la diversificación de los portafolios. Es decir, el regreso de un grande.

La Asociación Internacional de Banca de Florida (FIBA, por sus siglas en inglés) es una asociación profesional sin ánimo de lucro fundada en 1979. El principal foco de los miembros de FIBA son las finanzas internacionales, corresponsalía internacional bancaria y gestión de patrimonios o servicios de banca privada para no residentes. Estas actividades ayudan a que fluyan los negocios y los capitales entre el norte y el sur.

Desde hace tiempo, FIBA es reconocida por los reguladores por su conocimiento y experiencia en el cumplimiento de las normas contra del blanqueo de capitales (Anti Money Laundering – AML, por sus siglas en inglés) y sus excelentes cursos. FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, la FIBA organizará dos nuevos cursos a los que podrás inscribirte con un código de descuento de 200 dólares que te facilitamos desde Fórmate a Fondo (FS200).

Certified Professional In Anti-Money Laundering (25 y 26 de octubre)

El primer curso tendrá lugar entre el 25 y 26 de octubre y se hará tanto en inglés como en español en formato online (a través de Zoom). El curso CPAML en línea es un programa de dos días de taller que combina diálogos dirigidos por un instructor y desarrollo de ejercicios prácticos basados en casos de estudios reales, asegurando que los participantes adquieran los conocimientos avanzados de gestión de riesgos que puedan aplicar en escenarios reales.

Del 25 al 26 de octubre, los estudiantes realizarán la capacitación CPAML. El 28 de octubre, trabajarán y entregarán sus libros de trabajo. El 24 de noviembre será la fecha límite para que los estudiantes realicen el examen final de CPAML.

Aquellos que aprueben el examen final con un puntaje de 81% o más serán certificados con el CPAML. Esta certificación es válida por dos años con 20 créditos de Educación Continua AML

El curso será impartido por Julio Aguirre que, con 27 años de experiencia bancaria, se desempeña como presidente de CSMB (Panama), S.A. y como SVP y Senior Consultant de CSMB International, Inc. La trayectoria profesional de Aguirre incluye el haberse desempeñado por más de 11 años como SVP – Head of Compliance del Banco Latinoamericano de Comercio Exterior, S.A. y por más de 16 años en Banco Internacional de Panama como Gerente Financiero, SVP de Compliance y VP de Operaciones.

El instructor cuenta con una amplia experiencia en el Sector No Financiero. Su conocimiento de la materia le permite administrar el riesgo de Lavado de Dinero y Financiamiento del Terrorismo, tanto en Panamá Latinoamérica y el Caribe, como en los Estados Unidos de Norteamérica. Aguirre ha desarrollado e implementado con éxito metodologías de enfoque basadas en riesgos y control interno que han permitido un manejo alineado y adecuado a los estándares internacionales BASILEA y de GAFI tanto para un banco con productos y servicios de consumo, empresarial, corporativo, gobierno y de corresponsalía.

El curso tiene un coste de $1,595 USD para los estudiantes que no sean miembros de la FIBA; de $1,395 USD para miembros de FIBA; y $1,195 USD Gobierno. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

Anti-Money Laundering Certified Associate (17 de noviembre al 23 de febrero)

La certificación AMLCA en línea es una opción interactiva diseñada para participantes interesados en completar la certificación a su propio ritmo. A través de foros abiertos y diálogos, los participantes tendrán la oportunidad de participar activamente con el instructor y compañeros de clase para dialogar acerca de la materia asignada. Los estudiantes tendrán 90 días para completar la lectura asignada, relatos de PowerPoint, 23 pruebas de práctica y el examen final de certificación.

El examen final consta de 100 preguntas de opción múltiple que debe completarse en un máximo de 1 hora y 45 minutos. Los participantes deben aprobar el examen con un 75% o más para recibir la prestigiosa certificación FIBA AMLCA.

La instructora será Ana María de Alba, consultora especializada en administración y gestión de riesgo, que cuenta con más de 25 años de experiencia y formación profesional en la industria bancaria y en consultaría. En 1997, Ana María fundó la firma Consulting Services for Management &Banking (CSMB), y desde entonces está asociada y ha desempeñado múltiples proyectos en capacidad de asesora en varias firmas internacionales de inteligencia, investigaciones, y seguridad tales como Andrews International, Vance International, GardaWorld, Pinkerton Consulting and Investigations, Kroll Associates, Bob Lindquist FCA, IPSA International, y el Freeh International Group.

Como ejecutiva bancaria trabajó en la banca doméstica e internacional en instituciones como SunTrust, Banco Atlántico, International Finance Bank, y en el Banco Internacional de Costa Rica (BICSA). Asimismo, Ana María ha dirigido y participado en proyectos de consultoría en investigación tanto en Estados Unidos como por toda Latinoamérica y el Caribe.

El coste del curso es de $1395 USD para no miembros y $1195 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Qué obtienes con la certificación?

Con la certificación CPAML de la FIBA, los estuadiantes obtendrán una certificación reconocida internacionalmente, recibirán la certificación ALD de más alto nivel que se ofrece para guiar a los gerentes con estudios de casos y ejercicios interactivos; serán reconocidos como un Profesional de Cumplimiento ALD de alto nivel; y podrán conectar, aprender y practicar networking con otros profesionales para intercambiar ideas, mejores prácticas y herramientas necesarias.

Con la certificación AMLC de la FIBA, los participantes obtendrán una certificación reconocida internacionalmente, otorgada por la FIBA y la Escuela de Negocios de la FIU (U.S. News y World Report clasifican los programas de la FIU entre los mejores de la nación, incluyendo el de negocios internacionales en el número 2); tendrán la oportunidad de unirse a otros Alumni FIBA de más de 70 países; participar a su propio ritmo con instrucción personalizada vía Zoom tres veces durante los 90 días de duración del curso; y establecer una red de contactos y aprender de otros participantes de todo el mundo.

FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, la FIBA organizará un nuevo curso para el que los lectores de Funds Society gozan de un código de descuento de 200 dólares (FS200).

Lacertificación AMLCA(Anti-Money Laundering Certified Associate) es una opción interactiva diseñada para participantes interesados en completar la certificación a su propio ritmo. A través de foros abiertos y diálogos, los participantes tendrán la oportunidad de participar activamente con el instructor y compañeros de clase para dialogar acerca de la materia asignada. Los estudiantes tendrán 90 días para completar la lectura asignada, relatos de PowerPoint, 23 pruebas de práctica y el examen final de certificación.

El examen final consta de 100 preguntas de opción múltiple que debe completarse en un máximo de 1 hora y 45 minutos. Los participantes deben aprobar el examen con un 75% o más para recibir la prestigiosa certificación FIBA AMLCA.

La instructora será Ana María de Alba, consultora especializada en administración y gestión de riesgo, que cuenta con más de 25 años de experiencia y formación profesional en la industria bancaria y en consultaría. En 1997, Ana María fundó la firma Consulting Services for Management &Banking (CSMB), y desde entonces está asociada y ha desempeñado múltiples proyectos en capacidad de asesora en varias firmas internacionales de inteligencia, investigaciones, y seguridad tales como Andrews International, Vance International, GardaWorld, Pinkerton Consulting and Investigations, Kroll Associates, Bob Lindquist FCA, IPSA International, y el Freeh International Group.

Como ejecutiva bancaria trabajó en la banca doméstica e internacional en instituciones como SunTrust, Banco Atlántico, International Finance Bank, y en el Banco Internacional de Costa Rica (BICSA). Asimismo, Ana María ha dirigido y participado en proyectos de consultoría en investigación tanto en Estados Unidos como por toda Latinoamérica y el Caribe.

El coste del curso que se impartirá tanto en inglés como en español, es de $1395 USD para no miembros y $1195 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Está listo para inscribirse?

Siga estos sencillos pasos y recuerde visitar nuestras página de guías visuales en caso que necesite ayuda:

FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, organizará un nuevo curso para el que los lectores de Funds Society gozan de un código de descuento de 200 dólares (FS200).

El curso Certified Professional In Anti-Money Laundering (CPAML) tendrá lugar entre el 25 y 26 de octubre y se hará tanto en inglés como en español en formato online (a través de Zoom). El curso CPAML en línea es un programa de dos días de taller que combina diálogos dirigidos por un instructor y desarrollo de ejercicios prácticos basados en casos de estudios reales, asegurando que los participantes adquieran los conocimientos avanzados de gestión de riesgos que puedan aplicar en escenarios reales.

Del 25 al 26 de octubre, los estudiantes realizarán la capacitación CPAML. El 28 de octubre, trabajarán y entregarán sus libros de trabajo. El 24 de noviembre será la fecha límite para que los estudiantes realicen el examen final de CPAML.

Aquellos que aprueben el examen final con un puntaje de 81% o más serán certificados con el CPAML. Esta certificación es válida por dos años con 20 créditos de Educación Continua AML

El curso será impartido por Julio Aguirre que, con 27 años de experiencia bancaria, se desempeña como presidente de CSMB (Panama), S.A. y como SVP y Senior Consultant de CSMB International, Inc. La trayectoria profesional de Aguirre incluye el haberse desempeñado por más de 11 años como SVP – Head of Compliance del Banco Latinoamericano de Comercio Exterior, S.A. y por más de 16 años en Banco Internacional de Panama como Gerente Financiero, SVP de Compliance y VP de Operaciones.

El instructor cuenta con una amplia experiencia en el Sector No Financiero. Su conocimiento de la materia le permite administrar el riesgo de Lavado de Dinero y Financiamiento del Terrorismo, tanto en Panamá Latinoamérica y el Caribe, como en los Estados Unidos de Norteamérica. Aguirre ha desarrollado e implementado con éxito metodologías de enfoque basadas en riesgos y control interno que han permitido un manejo alineado y adecuado a los estándares internacionales BASILEA y de GAFI tanto para un banco con productos y servicios de consumo, empresarial, corporativo, gobierno y de corresponsalía.

El curso tiene un coste de $1,595 USD para los estudiantes que no sean miembros de la FIBA y de $1,395 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Está listo para inscribirse?

Siga estos sencillos pasos y recuerde visitar la página de guías visuales de FIBA en caso que necesite ayuda:

Fuente:

Fuente: Fuente:

Fuente: