La gestora alemana Flossbach von Storch ha anunciado la incorporación de Axel Weber a su Consejo de Administración en calidad de asesor. Según ha explicado la firma, con su experiencia y conocimientos internacionales, el expresidente del Bundesbank alemán contribuirá al desarrollo de la gestora con sede en Colonia.

«Hay pocas personas en el mundo de las finanzas que estén tan bien consideradas como Axel Weber. Estamos convencidos de que, junto con él, conseguiremos que la empresa continúe evolucionando de forma significativa», ha comentado Kurt von Storch, cofundador y miembro del consejo de administración de Flossbach von Storch.

Axel Weber fue presidente del banco central alemán (Deutsche Bundesbank) entre 2004 y 2011. En plena crisis financiera y del euro, destacó por su defensa de la estabilidad monetaria. En 2012, se incorporó al Grupo UBS en Zúrich, donde ocupó la presidencia del consejo de administración. Trabajó allí hasta abril de 2022 y fue uno de los impulsores del reajuste estratégico de la empresa.

HSBC Asset Management (HSBC AM) ha anunciado su política de eliminar gradualmente la energía de carbón y la minería de carbón térmico de sus participaciones cotizadas. En ese sentido, la gestora se ha comprometido a trabajar activamente con los consejos de administración de las empresas para apoyar la transición hacia el abandono del carbón térmico en los mercados de la UE y la OCDE para 2030, y a nivel mundial para 2040.

Según ha señalado, aquellas empresas que no muestren planes creíbles para abandonar el carbón térmico dentro de ese plazo perderán el apoyo de HSBC AM, incluso votando en contra de los presidentes de las empresas en las juntas generales o, en última instancia, desinvirtiendo.

Esta política está en consonancia con la iniciativa Net Zero Asset Managers de la que HSBC AM es signatario. En 2020, el Grupo HSBC se fijó la ambición de alinear sus emisiones financiadas a cero neto para 2050. La firma destaca que este anuncio es un paso importante para que el banco logre su ambición de cero emisiones netas, contribuyendo además al anuncio de todo el Grupo de eliminar gradualmente la energía de carbón y la minería de carbón térmico.

“Este es un paso decidido para eliminar el carbón térmico. Las emisiones mundiales solo se reducirán si existe una colaboración concertada para cumplir los objetivos del Acuerdo de París y nosotros nos comprometemos a desempeñar nuestro papel. Ya hemos detenido las inversiones directas en proyectos de carbón térmico nuevos o existentes. Estamos trabajando en dos frentes: la eliminación del carbón irá de la mano de nuevas soluciones de inversión pioneras en nuestro negocio de Alternativas para ampliar la inversión en infraestructuras sostenibles y el capital riesgo para soluciones tecnológicas críticas para el clima. «Creemos en la colaboración con nuestros clientes para abandonar el carbón térmico, al tiempo que apoyamos una transición justa. Pero tenemos claro que tendremos que alejarnos de las empresas que no toman o no quieren tomar medidas activas y creíbles para reducir las emisiones”, ha indicado Nicolas Moreau, director general de HSBC Asset Management.

Claves de su política

En consecuencia, los principales puntos de la nueva política son, entre otros, el compromiso con las participaciones activas y pasivas, carteras activas. Es más, para finales de 2030, HSBC AM no tendrá valores cotizados de emisores con más del 2,5% de exposición a los ingresos del carbón térmico en los mercados de la UE/OCDE y a nivel mundial para 2040 en todas sus carteras gestionadas activamente. Esto será aplicable a todas las carteras en las que HSBC AM tiene discreción de inversión y a los fondos en los que HSBC AM tiene un control significativo.

Además, a partir de ahora, las carteras de gestión activa no participarán en las OPV ni en la financiación primaria de renta fija de emisores dedicados a la expansión del carbón térmico. Para todos los demás emisores con más de un 10% de exposición a los ingresos del carbón térmico, la participación en las OPV o en la financiación primaria de la renta fija estará sujeta a una mayor diligencia debida de los planes de transición para garantizar la alineación con los objetivos Net Zero de HSBC AM.

En lo que afecta la gestión pasiva, la entidad informa que no habrá nuevos fondos cotizados (ETF) o fondos de índice con más de un 2,5% de exposición a emisores de carbón térmico. “La única excepción sería si la estrategia de un ETF o fondo de índice tiene objetivos específicos de 1,5°C alineados con París y/o vías claras de desinversión. HSBC AM trabajará con los proveedores de índices para ampliar la gama de índices y productos pasivos que no tienen exposición al carbón térmico, con la expectativa de que la exposición al carbón térmico disminuya”, matizan.

HSBC AM también revisará otras estrategias de inversión (por ejemplo, las alternativas y la liquidez) y publicará los objetivos provisionales de reducción de emisiones y los progresos realizados en relación con ellos, para los activos identificados como gestionados en línea con el cero neto para 2050 o antes. La política se revisará anualmente para considerar los cambios en los factores externos relevantes.

Por último la gestora del banco se compromete a ofrecer estrategias de inversión que permitan una transición energética asequible y segura, al tiempo que se elimina el carbón térmico. “Es fundamental un aumento urgente de la inversión en infraestructuras de energía limpia y, a través de su negocio de Alternativas, HSBC AM se centra en iniciativas para acelerar las soluciones de energía limpia, así como en las tecnologías en fase inicial para apoyar un sistema energético resistente con bajas emisiones de carbono. Esto incluye el capital de riesgo en tecnología climática y la inversión en proyectos de infraestructuras sostenibles. Para apoyar aún más la transición a la red cero, su empresa conjunta con Pollination, Climate Asset Management, permite invertir en soluciones basadas en la naturaleza para reducir las emisiones y proteger y restaurar la biodiversidad”, concluyen.

S&P Dow Jones Indices (S&P DJI) ha anunciado el lanzamiento del índice iBoxx EUR Corporates Net Zero 2050 Paris-Aligned ESG. Según explica, este índice de bonos centrado en el clima amplía las capacidades de indexación de S&P DJI en cuanto a la transición climática y alineada con París y se suma a su creciente línea de índices globales de renta fija iBoxx.

El proveedor de índices recuerda que la familia de índices iBoxx que forma ahora parte de S&P DJI tras la finalización de la fusión de S&P Global con IHS Markit a principios de este año. Así pues, el nuevo índice iBoxx EUR Corporates Net Zero 2050 Paris-Aligned ESG mide el rendimiento de los bonos corporativos con grado de inversión elegibles que se seleccionan y ponderan a partir de su índice matriz iBoxx EUR Corporates, teniendo en cuenta elementos medioambientales, sociales y de gobernanza (ESG).

En este sentido, destacan que el índice centrado en el clima pretende cumplir y superar las normas de los Puntos de Referencia Alineados con París (PAB de la UE) de la Unión Europea, al tiempo que incorpora factores para abordar el riesgo de transición y las oportunidades del cambio climático que están alineados con las recomendaciones del Grupo de Trabajo sobre Divulgación Financiera relacionada con el Clima (TCFD) de los Consejos de Estabilidad Financiera. Además, el índice optimiza los riesgos y rendimientos relacionados con la renta fija para seguir de cerca el rendimiento de su índice de referencia matriz.

“S&P Dow Jones Indices se enorgullece de ofrecer una gama más amplia de opciones de indexación desde la renta variable hasta la renta fija para ayudar a nuestros clientes y a otros participantes del mercado a medir y mitigar los riesgos relacionados con el clima y el medio ambiente. Como proveedor independiente de índices, nuestro objetivo es proporcionar al mercado soluciones integrales de evaluación comparativa de múltiples activos que ayuden a facilitar y contribuir a la sostenibilidad a largo plazo a medida que las empresas e instituciones realizan la transición y se esfuerzan por lograr un futuro con bajas emisiones de carbono”, ha señalado Smadar Shulman, responsable de Índices de Renta Fija para EMEA en S&P DJI.

Los componentes del índice iBoxx EUR Corporates Net Zero 2050 Paris-Aligned ESG se seleccionan y ponderan para que sean colectivamente compatibles con un escenario climático de 1,5ºC de calentamiento global a nivel del índice. Examina y excluye a los componentes que participan en actividades empresariales específicas, que infringen los principios del Pacto Mundial de las Naciones Unidas (UNGC) y que están implicados en controversias en materia de ASG. Al igual que los índices S&P PACT existentes de S&P DJI, el índice iBoxx EUR Corporates Net Zero 2050 ParisAligned ESG utiliza múltiples fuentes de datos ESG, incluyendo ricos conjuntos de datos propios y análisis de Trucost, parte de S&P Global.

“Desde 2020, S&P DJI ha lanzado diferentes variaciones de sus índices S&P PACT de renta variable para satisfacer las diversas necesidades de los clientes. En los próximos meses, el proveedor de índices tiene previsto lanzar otros índices S&P PACT de renta fija, incluidos los que reflejan diferentes divisas”, destacan desde el proveedor de índices.

Foto cedidaJames Tomlins, gestor del fondo M&G (Lux) Global Floating Rate High Yield en M&G Investments.

En opinión de James Tomlins, gestor del fondo M&G (Lux) Global Floating Rate High Yield en M&G Investments, y pese a la volatilidad de los mercados que aún está por venir, las oportunidades en el mercado de crédito podrían volver a darse en un plazo de dos a tres años. Eso sí, habrá que abordarlas desde la cautela y siendo conscientes de que, los diferenciales ya están descontando gran parte de estas malas noticias. Sobre ellos hemos hablado en su última entrevista con Funds Society.

¿Cree que ha pasado ya lo peor en el mercado de renta fija o aún nos queda más “sufrimiento”?

Los inversores están recibiendo una buena compensación por asumir el riesgo crediticio y creemos que los diferenciales tienen el potencial de repuntar si vemos pruebas de que la inflación ha tocado techo, ya que esto permitirá a los bancos centrales levantar el pie del pedal de ajuste. Dicho esto, dadas las inciertas perspectivas económicas, mantenemos un enfoque algo cauteloso y preferimos las empresas menos cíclicas que deberían estar bien situadas para resistir una desaceleración económica más brusca de lo previsto.

Hemos escuchado a algunos gestores afirmar que ha vuelto el momento de invertir en renta fija. ¿Cuál es su opinión? ¿Han vuelto las oportunidades en renta fija y en particular en bonos?

Sí, creemos que las valoraciones de la renta fija parecen más atractivas tras el fuerte aumento tanto de los rendimientos como de los diferenciales de crédito a lo largo de este año. Aunque nos fijamos más en los atractivos específicos de los bonos de alto rendimiento a tipo flotante (HY FRN), si observamos los mercados de renta fija en general, creemos que se puede encontrar valor en los bonos. Hay indicios de que la inflación estadounidense podría empezar a ceder en los próximos meses, como resultado de la caída de los precios de las materias primas y la relajación de las cadenas de suministro, junto con la ralentización del crecimiento mundial y los potentes efectos de base. Aunque es probable que la rigidez del mercado laboral estadounidense mantenga la inflación de los servicios algo elevada, en conjunto pensamos que la inflación estadounidense puede haber tocado techo. Esto debería permitir a los bancos centrales cambiar a una postura más acomodaticia si fuera necesario, lo que normalmente sería un apoyo para los mercados de renta fija.

Lo que queda de año va a estar marcado por tres factores: tipos de interés, inflación e incertidumbre. ¿Qué estrategias de renta fija pueden plantar cara a esta situación o “sacarle partido”?

Dados sus flujos de ingresos a tipo variable y su duración cercana a cero, creemos que los HY FRN están especialmente bien situados para resistir un entorno de aumento de la inflación y de los tipos de interés. Asimismo, argumentamos que sus características de garantía preferente les confieren cierto grado de resistencia en caso de una desaceleración económica más severa: en caso de que una empresa no pueda cumplir con sus obligaciones financieras, los tenedores de bonos garantizados preferentes tienen un derecho prioritario sobre sus activos, lo que significa que las tasas de recuperación tienden a ser mucho más altas en comparación con los mercados de alto rendimiento convencionales. En general, somos partidarios de un enfoque flexible, ya que nos permite aprovechar las oportunidades a medida que aparecen y ajustar el posicionamiento en respuesta a los cambios en el entorno macroeconómico.

El fondo que gestiona se centra en bonos flotantes, ¿qué puede ofrecer esta clase de activo ahora a los inversores? ¿Cuál ha sido su comportamiento durante este tiempo y qué perspectivas tienen sobre él?

Los bonos de alto rendimiento a tipo flotante han superado significativamente a los bonos gubernamentales y corporativos de grado de inversión y de alto rendimiento a tipo fijo desde que comenzó el endurecimiento de la política monetaria hace aproximadamente un año y medio. Esto se debe a que pagan cupones que aumentan en función de los tipos de interés vigentes, por ejemplo, el EURIBOR, que suele reajustarse cada tres meses. Por lo tanto, no tienen casi ningún riesgo de duración.

Es importante destacar que estos cupones de tipo variable significan que las posibles subidas de los tipos de interés en el futuro no están ya «descontadas» en los HY FRN: el componente libre de riesgo del cupón aún se beneficiaría de la subida de los tipos del banco central, con lo que sus rendimientos podrían aumentar sin afectar negativamente a sus precios.

En este sentido, y pensando en su estrategia, ¿no están preocupados por los default que podamos ver en el segmento de high yield con poca calidad crediticia ante la subida de tipos?

Muchos emisores comenzaron 2022 con unos balances relativamente sólidos, habiendo reducido significativamente el apalancamiento neto y aumentado la cobertura de intereses tras sus recuperaciones posteriores al COVID-19. En nuestra opinión, esto ha dejado a estas empresas en mejor posición para capear una recesión económica que en muchas recesiones anteriores. En la primera mitad del año, los diferenciales de crédito de los FRN HY se ampliaron desde algo más de 400 puntos básicos (pb) hasta más de 800 pb. Creemos que esto compensa con creces los riesgos de impago asociados en muchos casos, dado que el consenso entre los analistas sigue siendo el de una recesión leve. Mientras tanto, la gestión activa nos permite evitar o reducir la exposición a las empresas de mayor riesgo, como los emisores en dificultades y los sectores cíclicos. En nuestra opinión, cualquier giro hacia una política monetaria más flexible también podría actuar como catalizador para el estrechamiento de los diferenciales.

¿Por qué no estamos viendo default más “masivos” en el segmento de la renta fija?

El actual entorno negativo para los prestatarios se ha visto impulsado por un enfoque telegrafiado y gestionado por los bancos centrales para endurecer la política monetaria. Esto ha permitido que tanto los acreedores como los prestamistas tengan más tiempo para evaluar cómo adaptarse a unas condiciones crediticias más difíciles. Esto se ha visto favorecido por la solidez de los balances de las empresas al entrar en el ciclo de endurecimiento. Esto contrasta con las perturbaciones del mercado como, por ejemplo, la crisis financiera mundial, que suele provocar cambios repentinos en las condiciones de préstamo y en la liquidez del mercado, lo que da lugar a rápidos picos de impagos. Como ya se ha dicho, el consenso del mercado sigue siendo el de una recesión leve, que, de producirse, se esperaría que produjera tasas de impago que posiblemente ya estén descontadas en los bonos de alto rendimiento. En lo que respecta específicamente a los FRN de alto rendimiento, cabe señalar que estos bonos pueden ofrecer protección contra escenarios de impago que son favorables en comparación con el universo de alto rendimiento más amplio. En particular, una mayor proporción del mercado está compuesta por deuda senior garantizada. Esto significa que los tenedores de bonos HY FRN tienen prioridad en caso de impago del emisor, lo que puede aumentar significativamente las posibilidades de recuperación para el prestamista en relación con la deuda senior no garantizada o junior.

Durante este año, uno de los activos de renta fija que más hemos oído identificar como una oportunidad ha sido la deuda emergente y los bonos corporativos de buena calidad. ¿Qué opinión le merecen estas dos clases de activos y qué esperan de ellos?

Adoptamos un enfoque global para la inversión en HY FRN y nos centramos en el análisis ascendente detallado de los emisores individuales, en lugar de asignar a una región en particular. Adoptamos un enfoque relativamente defensivo de la inversión en alta rentabilidad y actualmente favorecemos a empresas seleccionadas que consideramos menos expuestas a las presiones inflacionistas, como los emisores con menor exposición a la volatilidad de los precios de las materias primas que hemos identificado en los sectores de la educación, las finanzas y la tecnología, los medios de comunicación y las telecomunicaciones (TMT).

Por último, ¿cómo creen que deberían los inversores de renta fija preparar sus carteras para lo que queda de año y para afrontar un 2023 muy incierto?

Los mercados de renta fija llevan algún tiempo valorando unos tipos de interés más altos por parte de los bancos centrales; sin embargo, como hemos visto recientemente, las expectativas de tipos de interés pueden seguir siendo vulnerables hasta que los bancos centrales consigan un control más firme de la inflación y, fuera de EE.UU., de sus divisas nacionales. Por lo tanto, para los inversores en renta fija, es probable que esto implique una combinación de búsqueda de puntos de entrada atractivos para aumentar su exposición a la clase de activos y la búsqueda de protección de la duración, siendo los FRNs HY una opción potencialmente atractiva para lograr esto, en nuestra opinión.

Cambio de rumbo entre los inversores institucionales. Según muestra la última encuesta elaborada por State Street Global Advisors, titulada The Future of Fixed Income, un número mayor de ellos están incorporando posiciones en crédito privado junto a sus asignaciones a deuda pública.

El informe indica un creciente apetito entre inversores por nuevos enfoques sistemáticos de renta fija con los que combatir el impacto de la subida de precios. Entre las conclusiones del documento destaca tres tendencias más: la búsqueda de nuevas fuentes de rentabilidad; un mayor peso de la indexación; y que las consideraciones ESG encabezan la lista de prioridades de la agenda de renta fija.

“Los resultados de nuestra encuesta confirman que, con el drástico aumento de los rendimientos, los inversores están tratando de descifrar cómo equilibrar el riesgo y la rentabilidad en sus carteras, y esto les ha llevado a buscar más allá de las inversiones tradicionales en renta fija”, afirma Gaurav Mallik, director de estrategia de carteras de State Street Global Advisors.

Según Mallik, “ha llegado el momento donde los inversores institucionales comienzan a adoptar una visión estratégica en sus asignaciones, y están encontrando cada vez más oportunidades en la combinación de exposiciones a activos privados con exposiciones a activos líquidos negociados en mercados públicos. A medida que los inversores se enfrentan a este entorno volátil, podemos ayudarles a acceder a nuevos enfoques, alcanzar sus objetivos y gestionar sus asignaciones y flujos de compraventa”.

La encuesta de este año también revela que la presión sobre las comisiones y la mayor transparencia están llevando a los inversores a elegir la indexación como forma de obtener acceso a sectores atractivos. La asignación de carteras de muchos inversores están cambiando y los enfoques mixtos de gestión activa y pasiva están cobrando impulso.

“Los inversores institucionales están optando por ETFs de renta fija de gestión activa y pasiva a un ritmo acelerado para optimizar su asignación de activos y la liquidez de sus carteras en este complejo entorno de mercado. Dada la evolución del mercado de renta fija, ciertas ineficiencias estructurales que históricamente habían supuesto una fuente de resultados superiores han disminuido, lo cual ha incrementado la demanda por inversiones indexadas. No obstante, los gestores activos siguen teniendo oportunidades de añadir valor, especialmente aquellos con un profundo conocimiento del sector y de ciertos segmentos de los mercados de crédito y préstamo”, comenta Bill Ahmuty, responsable del grupo de renta fija de SPDR en State Street Global Advisors.

Nuevas fuentes de rentabilidad y enfoques

Según explica la gestora, ante la volatilidad persistente en los mercados y la amenaza de recesión, los inversores están intensificando su enfoque en fuentes alternativas de rentabilidad. En este sentido, explican que esta búsqueda supone un cambio en la consideración de los sectores tradicionales, añade el riesgo de liquidez a la ecuación, respalda el auge de las estrategias sistemáticas y puede alterar algunas preferencias establecidas por enfoques de gestión activa.

Entre las conclusiones de la encuesta, destaca que, para responder a las actuales condiciones de mercado y ponderar la duración de su cartera, los encuestados están especialmente interesados en aumentar la asignación a préstamos bancarios (51%) y a bonos ligados a la inflación (42%).

Otro dato significativo es que el 31% de los encuestados se ha decantado por reducir sus asignaciones a renta fija tradicional a favor de estrategias alternativas a lo largo de los últimos 9 meses, y otro 29% tiene previsto hacerlo durante los próximos 12 meses. Además, los inversores muestran interés en nuevos enfoques de renta fija basados en datos a través de estrategias sistemáticas. Más de la mitad (59%) de los inversores que están considerando estas estrategias afirman que planean utilizarlas para sustituir estrategias activas existentes.

La indexación consolida su posición

La encuesta también refleja que la capacidad de la indexación para capturar todo el potencial de rendimientos, incluso en las exposiciones de renta fija más complejas, a un bajo coste, ha conseguido que la gestión activa deje de ser la elección predeterminada de los inversores en deuda.

De hecho, un 37% de los encuestados declara que más del 20% de su cartera de renta fija está invertida en estrategias indexadas. En el caso de los grandes inversores, que son aquellos con más de 10.000 millones de dólares en activos bajo gestión, la cifra asciende al 57%. Y más de dos tercios (el 76%) de los encuestados no tienen previsto hacer cambios significativos en su proporción de inversiones en estrategias indexadas y activas durante los próximos 12 meses. Entre aquellos que esperan realizar cambios, la mayoría tiene previsto aumentar su exposición a estrategias indexadas (14%) frente a la gestión activa (10%). Por último, para aquellos encuestados que planean incrementar su exposición a bonos ligados a la inflación, la mayoría tienen previsto realizarlo vía gestión indexada.

Apuesta por la sostenibilidad

En último lugar, la encuesta muestra que los criterios ESG se presentan como la principal prioridad de un número de inversores institucionales de todo el mundo, incluso por delante de la gestión de los efectos de la inflación y la subida de los tipos de interés. Entre las conclusiones de la encuesta, destaca que el 39% de los encuestados afirma que integrar consideraciones ASG es la prioridad más importante en sus asignaciones de renta fija a lo largo de los próximos 12 meses.

Además, cerca de la mitad de los inversores (un 47%) han incorporado factores ESG en sus asignaciones a crédito corporativo high yield. También se está avanzando en los segmentos de crédito con grado de inversión (44%), deuda de mercados emergentes y deuda soberana (41% cada uno), pero la deuda titulizada (27%) continúa planteando dificultades en este ámbito.

Durante las últimas semanas hemos recibido muchas preguntas de diversos clientes y asesores sobre el funcionamiento de los Udibonos. Dado esto, decidí dedicar esta pieza de análisis para explicarlos y para contestar las preguntas más recurrentes.

¿Qué son y cómo funcionan los Udibonos?

Un Udibono es un bono emitido por el Gobierno Federal (con respaldo explícito) denominado en UDIs. La UDI es un índice que funge como “moneda ficticia” y lo que hace es que va acumulando la inflación quincenal, es decir, cada vez que el INEGI publica la inflación quincenal, Banxico calcula la inflación promedio diaria de ese periodo, y la acumula, día con día, sobre el valor ya conocido de la UDI. De esta forma, la UDI, como moneda, lo ÚNICO que hace es ir acumulando la inflación.

En ese sentido, un Udibono, al estar emitido en UDIs, tiene protección inflacionaria a lo largo del tiempo. Pongamos un ejemplo. Imaginemos 2 bonos idénticos, salvo la moneda en la que están emitidos. Uno de ellos está en pesos (un MBono), y otro está en UDIs (un Udibono). Ambos bonos tienen las siguientes características (Gráfica 1):

Como podemos observar, la única diferencia que tienen es la “moneda” en la que están emitidos. Ahora bien, asumamos que hoy la UDI está en $5 pesos, y que queremos invertir $100 en cada bono, es decir, tendremos que comprar $100 del MBono y 20 UDIs del Udibono (pues, 20 UDIs x $5 por UDI = $100 pesos). Ahora bien, ¿cómo se comportarán los flujos?(Gráfica 2):

Obviamente, tenemos que ir traduciendo cada flujo del Udibono a pesos con la UDI del día. ¡Nosotros pensamos en pesos, no en UDIs! Entonces, podemos observar que en T=0 (el día de la compra), nuestro desembolso es el mismo, sin embargo, conforme va pasando el tiempo, el flujo del Udibono va creciendo en pesos, mientras que el flujo del MBono se queda igual. De hecho, el flujo del Udibono va creciendo al mismo ritmo que la inflación (pues crece al mismo ritmo que la UDI, que a su vez crece al mismo ritmo que la inflación). ¡Así es como el Udibono te protege de la inflación, actualizando tus flujos conforme la inflación avanza y evitando que pierdas poder adquisitivo!¿El rendimiento que me dan los Udibonos está expresado en términos reales (después de inflación)?

La respuesta corta es NO. El rendimiento de los Udibonos está expresado en pesos y es directamente comparable con los rendimientos reportados de otros bonos, de las acciones, del tipo de cambio, etc. Esto sucede porque, al hacer la traducción de UDIs a pesos, el efecto de la inflación ya está considerado, por lo que el rendimiento es un retorno nominal, y no real.¿Qué pasa si las tasas en el mercado suben o bajan?

Un Udibono es como cualquier otro bono de tasa fija. Si su tasa de mercado sube, el precio del Udibono bajará y generará minusvalías. Si su tasa de mercado baja, el precio del Udibono subirá y generará plusvalías. Asimismo, si decides vender el bono antes de su vencimiento, podrías cristalizar esas minusvalías o plusvalías en perdidas o ganancias, respectivamente. Por otro lado, si mantienes el Udibono a vencimiento, entonces te pagará, EN PROMEDIO, la tasa a la que lo compraste de manera anual.Hago hincapié en “en promedio” pues puede haber años en los que el Udibono presente minusvalías, y años en los que presente plusvalías. Sin embargo, en el acumulado anualizado, te pagará la tasa pactada de manera anual.En este sentido, el “mito” de que no se puede perder dinero en renta fija es falso. Si las tasas suben, cualquier bono de tasa fija presentará minusvalías, y si realizas esas minusvalías, presentarás pérdidas.¿Por qué si la inflación salió alta, mi Udibono no se apreció? ¿Cómo afecta la inflación a mis Udibonos?

Existen 2 formas,una directa y una indirecta, en las que se incluye el factor “inflación” en los Udibonos.

La manera directaes a través de la UDI. Al ser un bono denominado en UDIs, el precio del Udibono y del interés que paga, irá creciendo conforme crezca la UDI. Recuerda la (Gráfica 2). Los flujos del Udibono expresados en pesos van creciendo con la inflación, y eso hace que, al invertir en Udibonos, tu capital no pierda valor a lo largo del tiempo.

La manera indirecta es un poco más complicada y tiene que ver con las expectativas del mercado y los analistas. Los movimientos de cualquier mercado se dan, en su mayoría, por cambios en las expectativas. Si existe una expectativa de mayor inflación respecto a lo que se esperaba con anterioridad, entonces al Udibono tenderá a irle mejor que al MBono, y viceversa. Mismo caso sucede con las sorpresas. Si el mercado estaba descontando cierta inflación, y resulta que el dato observado es mayor al esperado, entonces tendremos una sorpresa inflacionaria y al Udibono tenderá a irle mejor que al MBono.

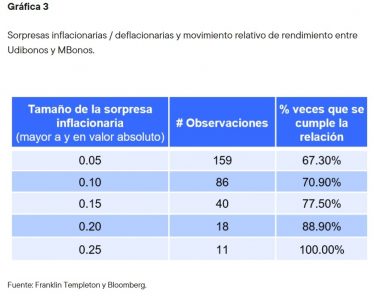

Para ejemplificar, veamos la (Gráfica 3). Aquí vemos 21 años de historia de datos mensuales de la inflación, los cuales se deben leer de la siguiente manera:En 159 meses hemos visto sorpresas inflacionarias por arriba de 0.05% (dato mensual observado menos dato mensual esperado arriba de 0.05%, por ejemplo en mayo 2018 se esperaba un dato de -0.24% y resultó en -0.16%, es decir 0.08% arriba de lo esperado) o sorpresas deflacionarias (dato mensual observado menos dato mensual esperado por debajo de 0.05%, por ejemplo en abril 2018 se esperaba un dato de -0.26% y resultó en -0.34%, es decir 0.08% por debajo de lo esperado).En el siguiente renglón es lo mismo, pero para sorpresas mensuales inflacionarias/deflacionarias por arriba de 0.10%. En este caso solo se han observado en 86 meses.Ahora bien, la última columna nos muestra qué tan seguido se cumple la relación explicada anteriormente, a saber, una sorpresa inflacionaria beneficia a los Udibonos sobre los MBonos y una sorpresa deflacionaria beneficia a los Mbonos sobre los Udibonos. Si se fijan, entre más grande sea la sorpresa, la relación tiende a cumplirse con mayor frecuencia, de tal forma que, cuando la sorpresa es muy grande +/- 0.25%, la relación se cumple siempre.

Ahora bien, cuando hablo de expectativas y sorpresas lo hago en términos relativos al MBono, y no en términos absolutos. En términos absolutos es bastante más complejo saber si le irá bien o mal al Udibono, pues su desempeño también depende del rumbo general de las tasas. Un ejemplo es lo que está pasando hoy. En 2022 ha habido sorpresas inflacionarias importantes, entonces,a los Udibonos les ha ido mejor que a los MBonos, sin embargo, la tendencia general de las tasas es al alza, y dado que los movimientos han sido fuertes, entonces el factor “tasas al alza” ha dominado al factor “sorpresa inflacionaria” y en términos absolutos el Udibono ha tenido rendimientos negativos.¿Cómo se han comportado los Udibonos en épocas de sorpresa inflacionaria?

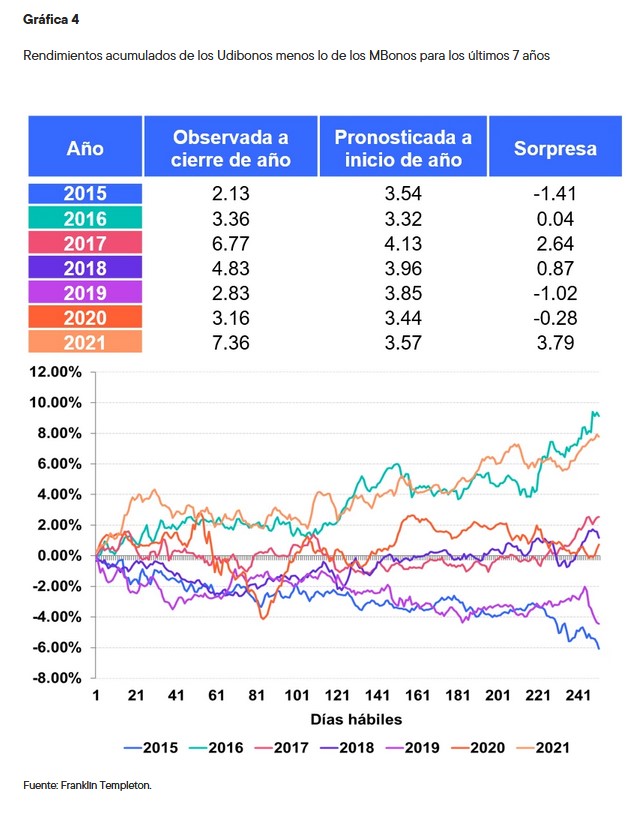

Como comentaba en la pregunta anterior, a los Udibonos les tiende a ir mejor que a los MBonos en épocas de sorpresas inflacionarias (OJO: remarco, épocas de sorpresas inflacionarias, no en épocas inflacionarias; si la inflación era esperada y se cumple la expectativa, entonces no hay razón para pensar que a las Udibonos les irá mejor que a los MBonos; mismo caso al revés, si se espera inflación a la baja, y se cumple la expectativa, no hay razón para pensar que los MBonos sobredesempeñarán ya que esto solo sucederá cuando haya sorpresas deflacionarias).Veamos los últimos 7 años completos (Gráfica 4). En la gráfica podemos observar los rendimientos acumulados de los Udibonos menos lo de los MBonos para los últimos 7 años, de tal forma que, si la línea está por encima del cero, a los Udibonos les fue mejor, y si está por debajo, a los MBonos les fue mejor. Por ejemplo, en 2016, los Udibonos rindieron 9.3% más que los MBonos, mientras que, en 2015, los MBonos rindieron 6% más que los Udibonos.Ahora bien, en la tabla podemos observar las inflaciones esperadas y observadas para esos años, y vemos que el patrón descrito arriba se mantiene. En años con sorpresas inflacionarias a los Udibonos les suele ir mejor, y en años con sorpresas deflacionarias a los MBonos los suele ir mejor. Sin embargo, repito, esto es en términos relativos. En términos absolutos, habrá que ver el movimiento general esperado de las tasas para saber si será un buen o mal año para los Udibonos.

Conclusión

Los Udibonos son la herramienta perfecta para evitar que la inflación erosione tu capital en el largo plazo, pues están denominados en UDIs. Asimismo, los Udibonos también funcionan muy bien para cubrirte ante sorpresas inflacionarias de manera relativa respecto a los MBonos, aunque, su rendimiento general es mucho más complejo que solo voltear a ver el dato de inflación, pues depende de la tendencia general de tasas de interés.Dicho esto, me gustaría terminar recalcando lo obvio: las “sorpresas”, por definición, son inesperadas. En este sentido, tener una porción de tu portafolio en instrumentos udizados debería ser la norma, más allá de la expectativa inflacionaria que tengas, sobre todo para fines de diversificación y cobertura.

Columna de Franklin Templeton México por Luis Gonzalí, CFA

Foto cedidaCopyright HSBC, recurso disponible para la prensa (locales en Londres)

HSBC está considerando vender su negocio en Canadá, valorado en miles de millones de dólares, ya que busca aumentar los rendimientos como lo exige su mayor accionista, anunció la agencia Reuters.

«Actualmente estamos revisando nuestras opciones estratégicas con respecto a nuestra subsidiaria de propiedad total en Canadá», dijo el banco en un comunicado enviado por correo electrónico el martes.

“HSBC se negó a comentar sobre la valoración potencial de la empresa, pero tenía activos por 125.000 millones de dólares canadienses ($92.000 millones de dólares estadounidenses) al 30 de junio y un patrimonio total de 5.800 millones de dólares canadienses, según sus últimos resultados financieros”, añadió Reuters.

HSBC Bank Canadá es un negocio rentable, a diferencia de otros de los que HSBC ha tratado de deshacerse en los últimos años, que ha generado 490 millones de dólares canadienses antes de impuestos en la primera mitad de este año.

“Eso significa que el prestamista esperaría cobrar a cualquier comprador una prima sustancial a su valoración actual”, señaló Reuters.

La revisión se encuentra en una etapa inicial, dijo el portavoz de HSBC, y no se ha tomado una decisión final, pero una opción sería la venta de la participación del 100% de la entidad crediticia en HSBC Bank Canadá.

Vifaru Casa de Bolsa, entidad supervisada por la Comisión Nacional Bancaria y de Valores (CNBV) de México, acaba de lanzar con la aplicación Flink la primera herramienta digital que permite en la Bolsa de Valores de Nueva York a partir de 30 pesos, con la posibilidad de abrir una cuenta con 10 pesos.

“Para que el dinero aumente su valor todos los días, y se obtenga aproximadamente un 8% de rendimiento (ganancias) anual por solo mantenerlo guardado en una cuenta de inversión en Vifaru Casa de Bolsa a través de la aplicación de Flink, lo único que tienen que hacer las personas físicas mayores de edad (18 años) es lo siguiente: descargar la app de Flink, abrir una cuenta y activarla desde la app y omenzar a guardar el dinero, desde 10 pesos”, anunció la compañía en un comunicado.

“Este nuevo instrumento de inversión, que, en términos financieros, se conoce como Operaciones en Reporto, consiste en el fondeo o ahorro en una cuenta de casa de bolsa. Anteriormente, solo las personas con mucha liquidez tenían alcance a él. Ahora, estamos cambiando el panorama, creando un mercado más equitativo, ya que, creemos que todos debemos tener las mismas oportunidades, y para incentivarlas, les damos acceso a este producto único en México desde $10 pesos, para que todos los días su dinero valga más”, comentó Catalina Clavé Almeida, directora de Vifaru Casa de Bolsa.

“Queremos que los mexicanos cambien la relación que tienen con el dinero, que sepan, que siempre pueden hacer más con él, y no solo gastarlo. Enseñarles que, si ajustan sus hábitos financieros, pueden disfrutar el día a día, a la par de que están mejorando su futuro cada vez que hacen uso de este tipo instrumentos financieros, que tienen como objetivo crear una sociedad con mejores posibilidades financieras”, aseguró Sergio Jiménez Amozurrutia, director general y Cofundador de Flink.

Flink es una plataforma financiera creada por jóvenes mexicanos en el 2017; especializada en inversiones, pionera en ofrecer fracciones de acciones en México. La app da la oportunidad a los Flinkers (usuarios) de adquirir fracciones de acciones desde 30 pesos, sin comisiones,en la Bolsa de Valores de Nueva York; además de abrir el acceso a una nueva dimensión de herramientas financieras seguras, digitales, transparentes, ágiles e innovadoras. La app está disponible para smartphones con sistemas operativos iOS, Android y Huawei.

Merrill Wealth Management lanzó este martes Merrill Advisor Match, una plataforma digital basada en investigación que conecta a las personas que buscan asesoría financiera con un asesor financiero de Merrill que mejor se ajuste a sus preferencias y necesidades.

“La plataforma Merrill Advisor Match transforma la manera en que las personas encuentran un asesor financiero. La nueva herramienta digital simplifica más que nunca la manera de conectar a las personas que buscan asesoría financiera con asesores financieros”, anunció la firma en un comunicado.

Según Merrill, los datos reflejan que existe la necesidad de buscar un enfoque moderno para encontrar a un asesor: “En la actualidad, uno de cada tres estadounidenses con alto poder adquisitivo no cuenta con un asesor financiero”. Estas son sus razones:

22% afirma que no sabe cómo encontrar al asesor adecuado,

14% dice que es intimidante comunicarse con un asesor, y

10% afirma que no ha podido encontrar a alguien que entienda sus necesidades específicas1.

Merrill Advisor Match ofrece una solución al potencial cliente mediante una serie de preguntas sencillas, presenta una lista personalizada de asesores y ofrece la opción de programar una cita de manera digital con el asesor de su preferencia.

“Hemos combinado el esfuerzo de un siglo de traer Wall Street a Main Street con una experiencia digital personalizada que elimina los mitos sobre encontrar al asesor adecuado”, dijo Andy Sieg, presidente de Merrill Wealth Management.

“Merrill Advisor Match es una plataforma innovadora que revoluciona la industria y refleja nuestra estrategia moderna en Merrill de ayudar a conectar a más inversionistas con la orientación de los mejores asesores de la industria”, añadió.

Según una encuesta reciente de Merrill, el índice de los estadounidenses con alto poder adquisitivo que prefiere trabajar con un asesor que tenga su mismo estilo de comunicación (90%) y personalidad (83%) es similar al de trabajar con uno que ofrezca buenos resultados financieros (93%).

El cuestionario intuitivo y la tecnología detrás de Merrill Advisor Match se desarrollaron y se basaron en entrevistas, grupos de discusión y encuestas cuantitativas con asesores y clientes. La herramienta identifica similitudes entre las personas y los asesores en función de diferentes factores, que incluyen:

Preferencias de participación, para entender cómo le gustaría a un posible cliente conocer e interactuar con su asesor (por ejemplo, frecuencia de las reuniones, familiaridad con el asesor, nivel de proactividad);

Estilo de asesoría, para evaluar la preferencia de los posibles clientes sobre la manera de comunicarse con su asesor, recibir recomendaciones y tomar decisiones; y

Rasgos de personalidad, para identificar la mejor combinación cliente-asesor (por ejemplo, introvertido frente a extrovertido, enfoque para resolución de problemas).

“Las recomendaciones de familiares y amigos siguen siendo una valiosa manera de conocer a un asesor. Sin embargo, la mayoría de las personas que actualmente no trabajan con un asesor financiero (62%) serían las primeras de su familia en tener una relación con un asesor”, dijo Kirstin Hill, directora de operaciones de Merrill.

“Para aquellos que no tienen un contacto en su red personal, Merrill Advisor Match utiliza la investigación y el análisis cualitativo para superar las barreras para obtener asesoría financiera profesional”, añadió.

“La nueva herramienta está disponible en un momento de alta demanda de asesoría financiera. La combinación de la pandemia con los mercados más volátiles de las últimas décadas está aumentando el deseo de los estadounidenses con alto poder adquisitivo de encontrar un asesor en quien puedan confiar para ayudarles a alcanzar sus metas”.

Haga clic aquípara obtener más información y probar la experiencia Merrill Advisor Match.

CC-BY-SA-2.0, FlickrFoto: Bennilover

. La firma de contratos de viviendas en Estados Unidos cae un 2,5% anual

Los datos de alquileres de agosto en EE.UU. mostraron que los inquilinos están sintiendo la tensión de los costos más altos, ya que gastaron más de una cuarta parte (26,4%) de sus presupuestos mensuales en alquileres, en promedio, según el Informe Mensual de Alquileres de Realtor.

Entre las 50 mayores metrópolis de EE.UU., las zonas costeras se destacan como las más caras para rentar una vivienda y Miami lidera el listado con la proporción de un 46,5% del salario destinado a alquilar.

Lo siguen Los Ángeles (40,7%) y San Diego (37,1%). Pero el estado de Florida aparece tres veces en el top ten con ciudades como Tampa (32,9) y Orlando (32%).

«Nuestro análisis subraya los problemas reales de asequibilidad de los alquileres a los que se enfrentan muchos estadounidenses hoy en día. Los alquileres son significativamente más altos que en años anteriores y están absorbiendo una parte sustancial de los ingresos, que están creciendo a un ritmo más lento que la inflación», dijo la economista jefe de Realtor, Danielle Hale.

Sin embargo, Hale destacó que todavía quedan puntos positivos para los inquilinos.

«Basándose en la regla general de mantener los costes de la vivienda por debajo del 30% de su salario, los inquilinos pudieron seguir esta práctica en la mayoría de las grandes ciudades en agosto. Además, como el crecimiento de los alquileres continuó enfriándose, los alquileres nacionales no alcanzaron un nuevo récord por primera vez en nueve meses”, explicó.

Según la experta, si estas tendencias y el típico enfriamiento estacional persisten, los inquilinos pueden ser más capaces de mantener los costes de la vivienda en una parte relativamente manejable de sus presupuestos en los próximos meses.

Según Realtor, el precio medio de los alquileres en EE.UU. descendió por primera vez desde noviembre de 2021 en agosto, hasta 1.771 dólares desde los 1.781 dólares de julio.

Además, el crecimiento de los alquileres continuó moderándose en términos interanuales, bajando a un incremento de un solo dígito (+9,8%) después de 13 meses consecutivos a un ritmo de dos dígitos.

Sin embargo, los alquileres nacionales siguieron siendo más de un 20% superiores a los de agosto de 2020 en general (+22,8%) y en todos los tamaños de unidades.

Con alquileres más altos que dejan menos dinero en los bolsillos de los inquilinos cada mes, más de la mitad (60%) de los inquilinos informan que los alquileres más altos y los gastos del hogar son su mayor causa de tensión financiera, según una encuesta reciente de Avail, asociada a Realtor.

En 159 meses hemos visto sorpresas inflacionarias por arriba de 0.05% (dato mensual observado menos dato mensual esperado arriba de 0.05%, por ejemplo en mayo 2018 se esperaba un dato de -0.24% y resultó en -0.16%, es decir 0.08% arriba de lo esperado) o sorpresas deflacionarias (dato mensual observado menos dato mensual esperado por debajo de 0.05%, por ejemplo en abril 2018 se esperaba un dato de -0.26% y resultó en -0.34%, es decir 0.08% por debajo de lo esperado).En el siguiente renglón es lo mismo, pero para sorpresas mensuales inflacionarias/deflacionarias por arriba de 0.10%. En este caso solo se han observado en 86 meses.Ahora bien, la última columna nos muestra qué tan seguido se cumple la relación explicada anteriormente, a saber, una sorpresa inflacionaria beneficia a los Udibonos sobre los MBonos y una sorpresa deflacionaria beneficia a los Mbonos sobre los Udibonos. Si se fijan, entre más grande sea la sorpresa, la relación tiende a cumplirse con mayor frecuencia, de tal forma que, cuando la sorpresa es muy grande +/- 0.25%, la relación se cumple siempre.

En 159 meses hemos visto sorpresas inflacionarias por arriba de 0.05% (dato mensual observado menos dato mensual esperado arriba de 0.05%, por ejemplo en mayo 2018 se esperaba un dato de -0.24% y resultó en -0.16%, es decir 0.08% arriba de lo esperado) o sorpresas deflacionarias (dato mensual observado menos dato mensual esperado por debajo de 0.05%, por ejemplo en abril 2018 se esperaba un dato de -0.26% y resultó en -0.34%, es decir 0.08% por debajo de lo esperado).En el siguiente renglón es lo mismo, pero para sorpresas mensuales inflacionarias/deflacionarias por arriba de 0.10%. En este caso solo se han observado en 86 meses.Ahora bien, la última columna nos muestra qué tan seguido se cumple la relación explicada anteriormente, a saber, una sorpresa inflacionaria beneficia a los Udibonos sobre los MBonos y una sorpresa deflacionaria beneficia a los Mbonos sobre los Udibonos. Si se fijan, entre más grande sea la sorpresa, la relación tiende a cumplirse con mayor frecuencia, de tal forma que, cuando la sorpresa es muy grande +/- 0.25%, la relación se cumple siempre. Veamos los últimos 7 años completos (Gráfica 4). En la gráfica podemos observar los rendimientos acumulados de los Udibonos menos lo de los MBonos para los últimos 7 años, de tal forma que, si la línea está por encima del cero, a los Udibonos les fue mejor, y si está por debajo, a los MBonos les fue mejor. Por ejemplo, en 2016, los Udibonos rindieron 9.3% más que los MBonos, mientras que, en 2015, los MBonos rindieron 6% más que los Udibonos.Ahora bien, en la tabla podemos observar las inflaciones esperadas y observadas para esos años, y vemos que el patrón descrito arriba se mantiene. En años con sorpresas inflacionarias a los Udibonos les suele ir mejor, y en años con sorpresas deflacionarias a los MBonos los suele ir mejor. Sin embargo, repito, esto es en términos relativos. En términos absolutos, habrá que ver el movimiento general esperado de las tasas para saber si será un buen o mal año para los Udibonos.

Veamos los últimos 7 años completos (Gráfica 4). En la gráfica podemos observar los rendimientos acumulados de los Udibonos menos lo de los MBonos para los últimos 7 años, de tal forma que, si la línea está por encima del cero, a los Udibonos les fue mejor, y si está por debajo, a los MBonos les fue mejor. Por ejemplo, en 2016, los Udibonos rindieron 9.3% más que los MBonos, mientras que, en 2015, los MBonos rindieron 6% más que los Udibonos.Ahora bien, en la tabla podemos observar las inflaciones esperadas y observadas para esos años, y vemos que el patrón descrito arriba se mantiene. En años con sorpresas inflacionarias a los Udibonos les suele ir mejor, y en años con sorpresas deflacionarias a los MBonos los suele ir mejor. Sin embargo, repito, esto es en términos relativos. En términos absolutos, habrá que ver el movimiento general esperado de las tasas para saber si será un buen o mal año para los Udibonos.