Foto cedidaCharles Jewkes, director de Global Wealth en Aviva Investors

Después de dos años como responsable del área de instituciones financieras globales en Aviva Investors y del área de Wholesale en Latinoamérica, Suiza y Asia, Charles Jewkes se convierte en el director de Global Wealth en Aviva Investors, según ha anunciado en su perfil del LinkedIn.

«Estoy muy agradecido al equipo ejecutivo de Aviva Investors por confiarme el liderazgo de las áreas de Wealth y Wholesale en todo el mundo. Me siento muy orgulloso de representar a una organización con un legado y una visión tan sólidos y poder abrazar el poder de los mercados de capitales y aportar un cambio positivo al mundo», ha comunicado a través de su perfil de LinkedIn.

Jewkes se incorporó a Aviva en 2018 desde Fulcrum Asset Management. Entre 2006 y 2017, trabajó para Schroders Investment Management Ltd, incluyendo funciones como director de Relaciones dentro del Grupo de Instituciones Financieras Globales (GFI) y los equipos de Seguros Intermediarios Globales.

Su carrera en el mundo de la inversión comenzó en julio de 2006 cuando se incorporó al programa de graduados de Schroders. Cuenta con más de 12 años de experiencia en el desarrollo y la gestión de relaciones de gestión de activos con complejos conglomerados financieros en América, EMEA y Asia-Pacífico. Es CFA desde 2013 y licenciado en Geografía por la Universidad de Durham.

Ardian, casa de inversión privada, se ha asociado con iCapital®, plataforma fintech global que impulsa el acceso y la eficiencia en la inversión alternativa para las industrias de gestión de activos y patrimonios, para proporcionar a los gestores de patrimonio acceso a las estrategias de inversión del mercado privado de Ardian. En particular, los productos de iCapital creados como resultado de esta asociación estarán disponibles a través de Allfunds.

Según explican ambas firmas en su comunicado, Ardian aprovechará la plataforma tecnológica y las soluciones de estructuración de iCapital para proporcionar a los gestores de patrimonio y a sus clientes acceso a su experiencia en los mercados privados y a su conjunto de estrategias de inversión alternativas, basadas en su red global de 15 oficinas en Europa, América y Asia. Las estrategias de inversión alternativa de Ardian, que abarcan el capital privado, los activos reales y el crédito privado, estarán a disposición de los gestores de patrimonio.

Con más de 141.000 millones de dólares en activos alternativos bajo gestión y una larga experiencia como casa de inversión privada, la asociación de Ardian con iCapital se produce en medio de un creciente interés por la inversión alternativa por parte de la comunidad global de gestión de patrimonios y sus clientes, que históricamente han tenido un acceso más limitado a oportunidades de inversión alternativa adecuadamente estructuradas. Además, según la experiencia de ambas firmas, estos inversores también dan cada vez más prioridad a las cuestiones ESG a la hora de tomar sus decisiones de inversión.

«En 2020, lanzamos nuestra iniciativa Private Wealth Solutions basándonos en nuestra convicción de que las oportunidades de inversión alternativa deben ser accesibles para los gestores de patrimonio y sus clientes privados de todo el mundo. La unión de fuerzas con iCapital garantiza que los gestores de patrimonios puedan ahora acceder sin problemas a nuestra amplia experiencia en inversiones de capital privado, activos reales y crédito privado. A través de esta asociación, estamos combinando la innovadora plataforma tecnológica de iCapital con nuestro antiguo compromiso de satisfacer las cambiantes demandas de la comunidad global de gestión de patrimonios, para ofrecer una solución líder a los gestores de patrimonio y ayudar a sus clientes a alcanzar sus objetivos de inversión”, ha señalado Erwan Paugam, jefe de Soluciones de Patrimonio Privado y director general de Ardian.

Por su parte, Marco Bizzozero, director de Internacional de iCapital, ha añadido: “Nuestra misión es resolver los retos fundamentales de la inversión en mercados privados para los gestores de patrimonio y sus clientes privados. Las soluciones de iCapital ayudan a los gestores de activos y a los gestores de patrimonio a facilitar el acceso de sus clientes a las oportunidades de crecimiento y diversificación de los mercados privados. Esta asociación representa otro hito importante en nuestra expansión global. Estamos muy satisfechos de apoyar el compromiso de Ardian de aportar atractivas oportunidades de inversión alternativa al canal de gestión de patrimonios a nivel mundial y de ayudar a los asesores y a sus clientes a alcanzar sus objetivos de inversión.

Pixabay CC0 Public DomainImagen de Michal Jarmoluk

El lunes la publicación del ISM manufacturero de EE.UU. dejó señales preocupantes respecto a la evolución de la economía en el medio plazo. El resultado de la encuesta, que diverge del PMI de S&P para el mismo mes, cayó 1,9 puntos en septiembre (hasta 50,9), por debajo del pronóstico que manejaba el mercado (52) y marcando la cota más ajustada desde la pandemia (05/2020).

La proximidad del indicador a la frontera que separa la expansión de la contracción (50) viene marcada por indicios evidentes de debilitamiento en demanda. Los subíndices de nuevos pedidos (47,1) y exportaciones (47,8) marcan lecturas por debajo de 50 y los inventarios siguen acumulándose (de 53,1 a 55,5).

Así, el ratio de pedidos/inventarios continuó cayendo, dando peso a la tesis de ajustes adicionales en las expectativas de crecimiento en beneficios por acción (BPA). La temporada de resultados para el tercer trimestre comienza la próxima semana y el consenso pronostica un incremento de 3,5% en BPA (respecto al +6% registrado el trimestre anterior).

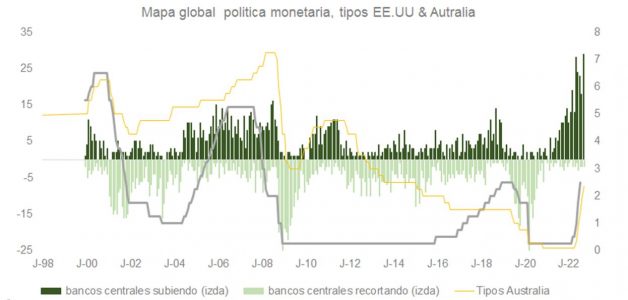

La disminución en actividad en el sector manufacturero es resultado del tensionamiento de condiciones financieras, así como de la relajación en las cadenas de suministros que van recuperando la normalidad después de superar el parón por la pandemia. Ambas fuerzas, actuando conjuntamente, están comenzando a desplazar la curva de demanda hacia la izquierda y hacia abajo lo que, eventualmente, se traducirá en una moderación en presiones inflacionistas. Con lecturas de PCE/IPC aún demasiado incómodas para los bancos centrales -que se juegan su credibilidad-, no parece probable que la Fed cambie de planes, por lo menos hasta diciembre o primer trimestre de 2023. No obstante, merece la pena prestar atención al resultado de la última reunión del banco central australiano (RBA), que se saldó con solo +0,25% (vs. los 0,50% esperados por el mercado). La rapidez y contundencia de los incrementos puestos en práctica hasta ahora justificaban adoptar una actitud menos agresiva.

Aunque Australia (como también sucede en Nueva Zelanda y en Canadá) actúa con cautela para evitar pinchar la burbuja en precio de propiedad residencial (el precio de la vivienda ha subido en 20 años más de 160% en términos reales), el mercado puede interpretar la actuación del RBA como el “canario en la mina”. Curiosamente, ante el deterioro en datos macro, la curva de futuros ha matizado sus expectativas respecto a los tipos en EE.UU. pasando a descontar una subida de 0,66% en noviembre, lo que sugiere la falta de convicción respecto a un aumento de 0,75% en fed funds que hasta hace poco se daba por hecho.

El subíndice de precios pagados, que se ajustó hasta 51,7 desde 52,5 en agosto, es muestra de lo comentado en el párrafo anterior. Por su parte, el de empleo (48,7) estaría anticipando datos macro que, como explicábamos la semana pasada, podrían desencadenar -en un contexto de pesimismo y sobreventa técnica- un movimiento contra tendencia similar al experimentado el pasado mes de agosto.

Los JOLTs (vacantes en mercado de trabajo, ver gráfica), en línea con el ISM, cayeron en 1,1 millones (-10% respecto al mes anterior) y aunque el ratio de vacantes sobre desempleados se mantiene muy elevado (1,67x), si el informe de nuevas nóminas (que se publica el viernes después de la edición de esta nota) sorprende positivamente, el rally en bonos tesoro continuará y la bolsa podría seguir subiendo.

Sea como fuere, Europa está muy próxima a la recesión (como indican encuestas de confianza empresarial y minorista como Sentix, ZEW o Ifo) y EE.UU. podría enfrentar una en 2023 – 2024.

El consumidor estadounidense, que acumula un extra de ahorros de casi un billón de dólares sobre la tendencia prepandemia y depósitos bancarios de casi 3 billones de dólares (un 11% del PIB), verá beneficiada su capacidad real de gasto por la caída en IPC. El PIB del país deriva más de 2/3 de su crecimiento de la demanda interna, y la pujanza del consumo podría posponer una contracción. No obstante, si la economía se muestra menos sensible por este motivo a las subidas de Powell, la Fed no dudará en tensionar más las condiciones financieras para alcanzar su objetivo. En este sentido, y como vemos en la gráfica, la bolsa no se ha recuperado con fuerza después de una recesión hasta que los banqueros centrales han abrazado con claridad la laxitud en política monetaria.

Un rebote técnico, ceteris paribus, debería estar limitado al rango 3.900-4.000 de S&P. Incluso si los resultados del tercer trimestre baten las expectativas y los directivos deciden esperar al cuarto trimestre para rebajar las guías de cara a 2023, la presión en BPAs es claramente a la baja y es poco probable que el mercado esté dispuesto a tolerar P/Es superiores a las 17x. Según una encuesta de KPMG, el 91% de los CEOs prevé una recesión en los próximos 12 meses y sólo el 34% cree que será poco profunda. Por lo tanto, tiene sentido esperar que preparen a sus inversores más temprano que tarde, forzando la mano de los analistas más optimistas. Además, la zona de precios 3.900-4.000 comienza a toparse con la resistencia que representan las medias móviles de 50 y 100 sesiones y la línea de tendencia de máximos decrecientes iniciada en enero.

Según los datos de Amundi, correspondientes a finales de agosto, los inversores asignaron 90.700 millones de euros a ETFs globales durante el verano, con unas entradas de 44.100 millones en julio y 46.600 millones en agosto. La mayoría, 85.300 millones, se dirigieron a EE.UU., mientras que los flujos fueron mixtos en Europa, con entradas de 2.200 millones en julio y reembolsos de 743 millones en agosto.

Destaca que durante los dos meses, la renta fija fue la clase de activo más popular, captando 58.800 millones, mientras que la renta variable sumó 41.900 millones. Además, los inversores retiraron alrededor de 12.000 de commodities, produciéndose el grueso de las salidas en julio, con la salida de 8.000 millones.

“En general, dado que el nivel de incertidumbre respecto a las perspectivas de la economía global sigue siendo alto, lo que ha llevado a los inversores a un modo risk-off. En Europa, los inversores reembolsaron 5.300 millones de los ETFs de renta variable durante los dos meses, con la mayoría de las salidas -4.400 millones-produciéndose en agosto. Por el contrario, se produjeron entradas de 9.500 millones en los ETFs de renta fija con flujos divididos de manera bastante uniforme entre los dos meses: 5.100 millones en julio y 4.400 millones en agosto. Los inversores también retiraron 2.700 millones de materias primas”, destaca el último informe de Amundi.

Lo más destacado del verano de los flujos europeos

En julio se produjeron salidas de 1.400 millones de euros de los ETFs UCITS de renta variable, que se aceleraron a 4.000 millones de euros en agosto. En concreto, las principales salidas se produjeron en los ETFs de EE.UU. y Norteamérica, que sumaron 1.300 millones de euros en julio, pero sufrieron salidas de 4.300 millones de euros en agosto.

“Esta cifra procede principalmente de los índices que replican el S&P 500. Los inversores también retiraron 1.300 millones de euros de la renta variable de la zona euro en julio y 2.000 millones de euros en agosto, principalmente de los índices Eurostoxx 50. La renta variable global captó 3.400 millones de euros en agosto”, indican desde la gestora.

Durante el verano se produjeron salidas de los ETFs UCITS sectoriales y temáticos, así como de los smart beta. Según los datos de Amundi, los ETFs sectoriales y temáticos cedieron 1.300 millones de euros, mientras que los inversores rescataron 2.000 millones de euros de las estrategias smart beta. Además, los ETFs UCITS financieros perdieron un total de 1.300 millones de euros en ambos meses, mientras que los inversores también retiraron 1.800 millones de euros de las estrategias value.

Según explican desde Amundi, “los inversores redujeron principalmente su exposición a las estrategias value europeas y globales. Aunque se produjeron salidas de otros ETFs UCITS de renta variable, los ETFs ESG sumaron 5.500 millones de euros en julio y 1.500 millones de euros en agosto. Estados Unidos y Norteamérica, junto con los mercados emergentes globales, fueron los principales mercados regionales ganadores, añadiendo 2.900 millones de euros y 1.200 millones de euros, respectivamente. Se trata de una aceleración de las asignaciones en comparación con los últimos meses”.

Algo significativo fue que los inversores prefirieron la renta fija a la renta variable: la deuda corporativa sumó 5.300 millones de euros, mientras que la deuda pública añadió 4.000 millones. “En su búsqueda de calidad, los inversores destinaron 1.400 millones de euros en julio y 1.500 millones de euros a estrategias de deuda corporativa de la zona euro y 2.100 millones de euros a estrategias de deuda corporativa estadounidense”, apunta el informe.

En el mismo periodo, retiraron 767 millones de euros de las estrategias de high yield estadounidenses, pero, en cambio, Estados Unidos fue la región más popular para los bonos soberanos. Según sus datos, a lo largo de ambos meses, los inversores asignaron 1.600 millones de euros a estrategias a medio plazo de EE.UU., 900 millones de euros a estrategias broad de EE.UU. y 800 millones de euros a estrategias a largo plazo de EE.UU.

En un principio, los inversores retiraron 804 millones de euros de los bonos soberanos de mercados emergentes en julio, pero luego añadieron 1.300 millones de euros a estas estrategias en agosto. Desde Amundi destacan que los inversores retiraron 1.300 millones de euros de las estrategias ligadas a la inflación en Estados Unidos, así como 615 millones de euros de la deuda pública china. “Al igual que en el caso de la renta variable, la inversión en estrategias ESG de renta fija se aceleró durante el verano, con una suma de 5.100 millones de euros, de los cuales unos 2.000 millones se destinaron a estrategias corporativas de la zona euro. Los inversores se decantaron por los vencimientos cortos y broad”, matizan.

La Comisión Europea ha manifestado su intención de seguir liderando la regulación del espacio digital, incorporando entre sus iniciativas la del metaverso. Según destacan desde finReg360, en la carta de intención que el organismo publicó el mes pasado, se incluye y reconoce “el metaverso como uno de los desafíos que pretende abordar en 2023”.

En este sentido, la Comisión señala que existen ya distintos metaversos, por lo que este fenómeno es ya una realidad y no tiene una regulación específica. “De ahí que plantee crear una regulación que fomente el uso de los metaversos y que esté basado en los siguientes factores: personas, tecnología, e infraestructura y uso de datos”, destacan los analistas de finReg360, que han analizado cada uno de estos aspectos.

Sobre las personas, la Comisión cree que la nueva regulación debe partir de los mismos valores y principios que rigen la Unión Europea (UE). Y por ello, en esta línea, la Comisión se compromete a trabajar para que cada metaverso se desarrolle sobre una base interoperable que evite posiciones monopolísticas. Según finReg360, para ello, entre otras, la Ley de Servicios Digitales (DSA, por sus siglas en inglés) y la Ley de Mercados Digitales (DMA, en siglas inglesas) que pretenden salvaguardar el espacio digital, ayudarán a asegurar que el metaverso sea un espacio en el que estén en vigor los mismos principios de seguridad que en la vida real.

En el caso de las tecnología inmersivas de la realidad virtual, señala que “se han convertido en un gran foco de inversión e innovación debido a la gran apuesta tecnológica de los países y empresas de la UE”. En medio de este ecosistema de innovación, la Comisión impulsa la coalición industrial de realidad virtual y aumentada, una iniciativa lanzada en 2020 para potenciar las tecnologías que sustentan el metaverso y promover la financiación de la UE, nacional y privada en este sector.

Por último, en lo que afecta a la infraestructura y uso de datos, comenta que los volúmenes de datos que se intercambian y almacenan en los espacios virtuales están experimentando un gran crecimiento, que, incrementados con la pandemia de la COVID-19, requieren de normas que sustenten los nuevos desarrollos tecnológicos, a juicio de la Comisión. “Los nuevos sistemas de pago y nuevas formas de identificación y propiedad son ejemplos de transformaciones de una magnitud nunca vista”, afirman.

Según señalan desde finReg360, como siguiente paso, la Comisión Europea lanzará una consulta pública sobre los modelos de negocio y de infraestructuras que son necesarios para transportar los volúmenes de datos e interacciones instantáneas y continuas que se producen en los metaversos, con la finalidad de valorar si es precisa una regulación específica de este ámbito.

La frontera entre las celebrities y las finanzas se vuelve a desdibujar. Esta semana, la SEC ha anunciado cargos contra Kim Kardashian por promocionar en las redes sociales un criptoactivo ofrecido y vendido por EthereumMax sin revelar el pago que recibió por la promoción. Según informa la institución, Kardashian acordó resolver los cargos, pagar 1,26 millones de dólares en sanciones, restitución e intereses, y cooperar con la investigación en curso de la Comisión.

La orden de la SEC concluye que Kardashian no reveló que le pagaron 250.000 dólares por publicar un post en su cuenta de Instagram sobre los tokens EMAX, el valor de criptoactivos que ofrece EthereumMax. En este sentido, especifica que el post de Kardashian contenía un enlace al sitio web de EthereumMax, que proporcionaba instrucciones para que los potenciales inversores compraran tokens EMAX.

«Este caso es un recordatorio de que, cuando las celebridades o las personas influyentes respaldan las oportunidades de inversión, incluidos los valores de criptoactivos, no significa que esos productos de inversión sean adecuados para todos los inversores. Animamos a los inversores a considerar los posibles riesgos y oportunidades de una inversión a la luz de sus propios objetivos financieros», ha afirmado Gary Gensler, de la SEC.

En este sentido, el regulador ha aprovechado el caso de Kim Kardashian para recordar a las celebridades y a otras personas que la ley les obliga a revelar al público cuándo y cuánto se les paga para promover la inversión en valores. «Las leyes federales de valores son claras en cuanto a que cualquier celebridad u otro individuo que promueva un valor de criptoactivos debe revelar la naturaleza, la fuente y el monto de la compensación que recibió a cambio de la promoción. Los inversores tienen derecho a saber si la publicidad de un valor es imparcial, y la Sra. Kardashian no reveló esta información», ha añadido Gurbir S. Grewal, director de la división de Aplicación de la SEC.

Según la orden emitida por la SEC, Kardashian violó la disposición contra la publicidad de las leyes federales de valores. Sin admitir ni negar las conclusiones de la SEC, Kardashian acordó pagar los mencionados 1,26 millones de dólares, incluyendo aproximadamente 260.000 dólares en concepto de devolución, que representa su pago promocional, más los intereses de prejuicio, y una multa de 1.000.000 de dólares. Kardashian también acordó no promocionar ningún valor de criptoactivos durante tres años.

Aunque las gestoras todavía no han publicado sus perspectivas para el próximo año, en sus análisis diarios se observa que consideran que los bancos centrales y la inflación seguirán siendo los factores más relevantes del mercado a corto y medio plazo. Está asumido, y descontado, que los tipos de interés seguirán subiendo hasta que la inflación quede controlada, pero ¿cuándo habremos llegado al pico de inflación y, por tanto, de subida de tipos?

Según recordaban desde BlackRock en su análisis semanal, los bancos centrales enfrentan una disyuntiva brutal en este nuevo régimen: o conviven con la inflación o aceptan el daño a la economía necesario para reducirla rápidamente. “A nuestro juicio, no hay otra alternativa, ni tampoco es posible un aterrizaje suave. Un ejemplo: el plan de flexibilización fiscal del Reino Unido. En lugar de elevar las expectativas de crecimiento, solo provocó un aumento de los tipos. Por ello, mantenemos un nivel de riesgo reducido”, señalan.

Para Silvia Dall’Angelo, economista senior, Federated Hermes Limited, si bien las recientes turbulencias en los mercados financieros del Reino Unido fueron provocadas por anuncios imprudentes de política interna, transmitieron un mensaje más general sobre la fragilidad de los mercados financieros en un entorno de subida de tipos. “El riesgo de que se produzcan graves dislocaciones en los mercados que puedan desembocar en un acontecimiento sistémico ha aumentado considerablemente”, afirma.

En opinión de Olivier de Berranger, director de inversiones y director de gestión de activos de La Financière de l’Echiquier, las políticas de los bancos centrales están combatiendo el mercado, que a lo largo de esta semana han experimentado un rebote interesante tras un final de septiembre marcado por las caídas y la volatilidad. “Ya nada funciona entre los bancos centrales y el mercado. El principal atacante es, evidentemente, la Fed, que prosigue inexorablemente su política de subida de tipos y, por tanto, del dólar con el fin de ralentizar la economía y rebajar la inflación”, afirma.

Este desencanto entre los mercados y los bancos centrales se entiende porque, según el experto, durante los últimos años las instituciones monetarias han asumido de forma general el papel de “los salvadores del mercado”, como por ejemplo ha vuelto a ocurrir con la crisis del COVID-19, pero ahora en su lucha contra la inflación, ha cambiado esta percepción.

A contra corriente

“Recientemente se han puesto prácticamente todos a guerrear contra el mercado, postura que conlleva también luchar contra las consecuencias de sus propias acciones y que augura episodios turbulentos en las bolsas mundiales. El último ejemplo lo tenemos en el Banco de Inglaterra (BoE), que para luchar contra la desconfianza del mercado, el banco central maniobró contra su propia política de subidas de los tipos tirando a la baja de los rendimientos de los vencimientos a largo plazo”, señala.

No ha sido el único banco central en “actuar contra el mercado”. Según Berranger, el Banco de Japón no ha aflojado sus tipos prácticamente nulos, mientras que la inflación se abre paso suavemente y el yen se desploma contra el dólar a una velocidad vertiginosa. Y como consecuencia, “debe vender dólares contra el yen para sostener la moneda, pero esta maniobra no surte apenas efectos si no existe una política monetaria menos expansiva”, explica.

Respecto al Banco Central Europeo (BCE), Gilles Moëc, economista jefe en AXA Investment Managers, advierte de que “la experiencia del BoE puede inculcar en otros bancos centrales, y en particular en el BCE, es la sensación de que uno debe pensar dos veces antes de complementar la acción tradicional sobre las tasas de política con el ajuste cuantitativo. Este es el debate crucial ahora en Frankfurt”.

Según el economista, probablemente “el BCE se centre ahora en una mayor aceleración de la inflación subyacente”. Además, afirma que “puede sorprenderse por el contraste en las encuestas entre la caída abismal de la confianza de los hogares y un sentimiento empresarial que se ha suavizado.” Por ello, “una recesión todavía no es el escenario base del BCE, que esperará a ver hacía qué lado (hogares o empresas) girará la economía en los próximos meses antes de cambiar su opinión”.

La Fed: de escudero a guerrero

Para muchos analistas, la Fed es el banco central que más firme se ha mostrado frente a los mercados. “Según la experiencia de Wall Street, no se lucha contra la Fed, y durante más de una década los inversores en renta fija consintieron la caída de los tipos y el aumento de la deuda pública, y creyeron que la inflación era algo del pasado. Los mercados aceptaron la nueva normalidad del dinero barato, incluso después de que la pandemia pusiera a prueba sus límites. Tras el estallido de dicha pandemia, los ya hinchados balances de los bancos centrales del G10 volvieron a duplicarse, hasta alcanzar unos 30 billones de dólares, y el stock de bonos gubernamentales de rendimiento negativo en todo el mundo superó los 17 billones de dólares. Los inversores siguieron subiendo a la ola, incluso cuando esta empezó a despertar la inflación”, recuerda Joseph V. Amato, presidente y director de Inversiones de Renta Variable en Neuberger Berman.

Probablemente la Fed sea la institución monetaria que más firmeza está mostrando contra la inflación. “Tras lo ocurrido en Reino Unido, las expectativas de un giro de la Fed cobraron fuerza en los mercados financieros. Sin embargo, un cambio inminente en el curso de la trayectoria política de la Fed parece poco probable. Para empezar, los bancos centrales se mueven con lentitud y se ajustan gradualmente a la información que les llega, mientras que los mercados financieros tienden a adelantarse, especialmente cuando se trata de creer en el concepto de un giro de la Fed. Más fundamentalmente, la Fed sigue muy preocupada por el panorama de la inflación y, por tanto, se centra en el aspecto de la estabilidad de precios de su mandato. Los funcionarios de la Reserva Federal que han hablado recientemente han mantenido el mensaje, dejando claro que están decididos a subir los tipos hasta un territorio restrictivo y mantenerlos allí todo el tiempo que sea necesario para que la inflación vuelva a acercarse al objetivo”, explica Dall’Angelo.

En opinión de Erik Weisman, economista jefe y gestor de MFS Investment Management, la Fed ha tratado de convencer al mercado de que, a diferencia de ciclos anteriores, los recortes de tipos no se producirán poco después de que el tipo de interés oficial toque techo. “Para una Fed que está impaciente por frenar el mercado laboral y ver cómo la inflación vuelve a acercarse a su objetivo, tanto las condiciones macro como las micro siguen siendo demasiado fuertes. El problema, sin embargo, es que el endurecimiento de la Fed actúa sobre la economía sólo con un retraso significativo. Si el endurecimiento de la Fed continúa, es probable que tanto las condiciones macroeconómicas como los mercados de riesgo se debiliten considerablemente en los próximos trimestres”, concluye Wisman.

Hamish Chamberlayne lleva casi diez años al frente de la gestión de la estrategia de renta variable global sostenible de Janus Henderson Investors. El fondo original, con domicilio británico, tiene unos 30 años de track record; la firma creó un fondo espejo con domicilio luxemburgués hace ahora tres años, el Janus Henderson Horizon Global Sustainable Equity Fund. “Ambos fondos tienen la misma plataforma, el mismo equipo, siguen el mismo proceso de inversión y tienen la misma cartera”, explica el gestor. “Siempre ha sido un fondo de renta variable global con la misión de crear una cartera de alta convicción, gestionada de manera activa y que al mismo tiempo esté muy diversificada”, añade. Chamberlayne participó recientemente en un evento para clientes de Janus Henderson Investors celebrado en Madrid. En una entrevista con Funds Society explica por qué ahora es un buen momento para añadir sostenibilidad a las carteras.

El fondo invierte en diez temáticas de inversión sostenible que ofrecen exposición a temas de crecimiento secular con desarrollo a lo largo de varias décadas. El objetivo es buscar compañías cuya actividad genere un impacto positivo. De esas temáticas, cinco son medioambientales y cinco son sociales. Los cinco temas medioambientales son: energías limpias, eficiencia, gestión del agua, servicios medioambientales(economía circular, reciclaje) y transporte sostenible. Los cinco temas sociales son: conocimiento y tecnología, seguridad, salud, finanzas y propiedades inmobiliarias sostenibles y calidad de vida (estilo de vida activo, dieta sana, bienes de consumo sostenibles…). “Esto nos da un set de oportunidades amplio para crear una cartera que no esté muy concentrada en términos de riesgo. Es una cartera diversificada; la diversificación viene de que no somos monotema, buscamos ideas de inversión que ofrezcan exposición a varias de las temáticas”, explica el gestor.

La cartera tiende a estar concentrada en torno a unos 50 nombres, con un nivel bajo de rotación, dado que el periodo medio que el equipo mantiene una acción es de cinco años. Chamberlayne explica que la selección de valores es muy bottom up: “Primero empezamos por un proceso de generación de ideas que puede venir de nuestro equipo de inversión, de otros equipos de Janus Henderson o de asesores externos incluso. Después desarrollamos un marco muy claro para evaluar las ideas de inversión; tenemos criterios muy definidos sobre qué es lo que buscamos en las inversiones”. El proceso es denominado “los cuatro pilares” y busca los siguientes elementos: alineación positiva con los temas de inversión, análisis de los ingresos (se exige que al menos el 50% de los ingresos estén vinculados a los temas de inversión), criterios de exclusión (excluyen a compañías de armamento, fabricantes de tabaco y petroleras, entre otras compañías anti ISR), análisis fundamental, y la propia construcción de la cartera.

“Estos son los criterios principales que buscamos en las compañías que analizamos: que generen un impacto positivo (‘¿es el mundo mejor gracias a esta empresa?’), crecimiento, resiliencia y un equipo directivo fuerte orientado a los factores ESG”, enumera Chamberlayne. “Queremos buscar compañías con capacidad para generar interés compuesto y oportunidades de crecimiento secular alineadas con nuestros temas de inversión sostenible”, añade. A esto se añade la búsqueda de fortalezas en el lado financiero: balances saneados, buena generación de flujos de caja, buen crecimiento de los ingresos, que la compañía sea resistente en tiempos de volatilidad…Por todas estas características, y teniendo en cuenta también que el equipo busca puntos de entrada en valoraciones que considere razonables, Chamberlayne define este enfoque como GARP (crecimiento a un precio razonable, por sus siglas en inglés): “No buscamos compañías que crezcan a tasas muy elevadas, sino que buscamos crecimiento con la valoración adecuada. No tememos pagar una valoración superior, siempre que los fundamentos y la resistencia estén ahí””, resume.

En periodos de volatilidad como el actual, el gestor aprovecha para reducir o añadir valores a la cartera cuando ve oportunidades. Este año, por ejemplo, indica que ha encontrado oportunidades en fabricantes de semiconductores: “Las valoraciones son muy baratas y creemos que el mercado ha estado demasiado negativo con la tecnología; vemos que ahora mismo algunos gestores value están en una posición muy incómoda, ya que después de años de decir que las acciones tecnológicas estaban muy caras ahora la tecnología es value”.

Chamberlayne comparte una reflexión sobre la rotación que se está viendo actualmente en los mercados de renta variable: “La gente está hablando de invertir en petroleras y bancos y cosas así, pero en algún momento las valoraciones de estas compañías serán muy altas y tendrán que volver a fijarse en las acciones sostenibles”. Si bien es cierto que los fondos ESG mostraron un comportamiento superior a los no ESG al inicio de la pandemia, el gestor afirma que “en los dos últimos años se ha gestado una gran burbuja en ESG, pero esa burbuja ha estallado ahora”. Él destaca que, desde la creación del fondo, siembre ha nvertido en compañías con fundamentales muy sólidos, “no en acciones con etiqueta ESG que no han generado beneficios”. “Nuestras compañías tienen flujos de caja fuertes, fundamentales fuertes y sus valoraciones han caído”, añade.

El consejo de Chamberlayne es que, ahora que hay altos niveles de volatilidad del mercado, “los inversores deberían estar más interesados en invertir en estrategias de acciones sostenibles cuando vean una underperformance negativa, siempre que la estrategia tenga una visión a largo plazo”. “Durante años me han dicho: ‘No queremos invertir en sostenibilidad porque pensamos que es una burbuja y que está muy caro’. Pero ahora la burbuja ha estallado. Deberías invertir en sostenibilidad”, declara el gestor.

Valor añadido a lo largo de un ciclo de mercado

El experto termina con una reflexión sobre qué hace diferente a su fondo de otras estrategias similares. Destaca la veteranía, dado que la estrategia tiene más de 30 años de vida y él lleva casi diez años como gestor principal del fondo: “Como llevamos mucho tiempo haciendo esto, hemos vivido diferentes ciclos del mercado, por lo que la experiencia es muy importante; hemos sido capaces de hacerlo mejor que la media durante un ciclo de mercado entero”. Además, destaca la consistencia de la rentabilidad, y la buena ratio de captura de las bajadas y subidas del mercado: “Nos beneficiamos de los mercados alcistas y limitamos los riesgos a la baja en mercados bajistas”.

En segundo lugar, Chamberlayne subraya la alta calidad de su cartera: “Tenemos altos estándares de sostenibilidad. Producimos un informe anual muy completo y muy claro, transparente y coherente”.

En cuanto a las temáticas de inversión, por un lado, el gestor subraya que la exposición del fondo al riesgo climático es “muy baja”. “Estamos muy bien posicionados para la transición a una economía baja en carbono”, afirma. Por otro lado, muestra su convencimiento de que las tendencias de crecimiento a la que ofrece exposición el fondo no solo son “emocionantes”, sino que “se van a ver reforzadas por el contexto geopolítico actual”. “Siempre es importante recordar que durante las crisis se acelera la innovación. Si eres capaz de mantener la cabeza fría, en momentos de tanta volatilidad puedes encontrar oportunidades”, concluye el gestor de Janus Henderson Investors.

La actual administración es muy proclive a establecer acuerdos con el sector privado para fomentar el crecimiento, aumentar la inversión y disminuir la inflación. Se realizan grandes anuncios, se envía la señal de una gran relación entre el gobierno y el sector privado e incluso para el caso de la inversión hasta se enumeran proyectos a realizar.

Desafortunadamente los objetivos no se han alcanzado. A mediados de 2019 se estableció el “Acuerdo entre el Gobierno Federal y el Consejo Coordinador Empresarial para Promover la Inversión y el Desarrollo”. Se listaron una serie de acciones por parte del gobierno y proyectos en los que participaría la iniciativa. La meta era que la inversión pública pasara de 2,8% del PIB en 2018 a 5,0% en 2020 y que la inversión privada en el mismo periodo pasara de 17,5% a 20%. Los resultados no fueron los esperados, la inversión pública en 2021 fue 3,3% del PIB y varios de los proyectos tienen una rentabilidad social y económica muy cuestionada. Por su parte, la inversión privada como porcentaje del PIB disminuyó a 15,5%.

En mayo de 2022 se estableció el “Paquete Contra la Inflación y la Carestía”, en la que también se enumeraron actividades del gobierno para reducir costos al sector privado y compromisos de las empresas para evitar el incremento de precios de 24 productos de la canasta básica. Algunas de las acciones del gobierno no se concretaron, como la seguridad en las carreteras, aunque hay que reconocer que sí tuvo impacto en limitar la inflación el manejo de los precios de la gasolina y el gas. Los resultados no fueron muy buenos, la inflación de alimentos, bebidas y tabaco de mayo a agosto fue 3,8%, mientras que la inflación global fue 2,3%

Por ello, en octubre de 2022 se estableció un Acuerdo complementario al Paquete antes mencionado. Sin embargo, tampoco logrará reducir la inflación, se trata de medidas para controlar los precios de los mismo 24 productos de la canasta básica en ciertos canales de distribución. Por ejemplo, se lograrán reducir el precio de las tortillas que se venden en los supermercados, pero no en las tortillerías de las diversas colonias, las cuales representan el 60% del mercado, porque no producen con harina de maíz. Es decir, quien compre en las tortillerías no se beneficiará de la reducción de precios de la harina de maíz que realizarán los dos principales fabricantes de México.

El Acuerdo tiene un sesgo a favor de las ciudades y excluye a las pequeñas poblaciones de los beneficios. Las principales cadenas de supermercados del país son parte firmante del Acuerdo, pero las tiendas de abarrotes no, por lo que las personas que realicen sus compras en estas últimas o en misceláneas no obtendrán los mismos beneficios, lo cual se convierte en una competencia desleal en contra del pequeño comercio, al cual este gobierno quería proteger.

Las acciones establecidas en el Acuerdo no se encaminan a disminuir monopolios, fomentar la competencia ni reducir los eslabones de la cadena de distribución entre el agricultor y el consumidor final. Pero a la vez llama mucho la atención que a los participantes del Acuerdo les permita importar productos alimentarios sin impuestos, lo que reduce sus costos, ni permisos de SENASICA ni COFEPRIS ambos relacionados con medidas para prevenir la introducción de posibles plagas o enfermedades al país. El riesgo de ello es que los países que compran nuestros productos del campo desconfíen de la sanidad agrícola en el país y afecte negativamente a nuestras exportaciones.

En conclusión, debemos entender estas medidas como un control de precios de 24 productos que va a ser efectivo en ciertos canales de distribución, que no va a impactar mucho a quienes compran en misceláneas, abarrotes y tortillerías y que no va a reducir la inflación.

La entidad suiza de datos financieros, SIX, proveedor de información financiera de Europa, anuncia que los datos de criptomonedas de CryptoCompare están disponibles para la amplia base de clientes de SIX, lo que permitir seguir reforzando sus actividades en los mercados de activos digitales. Como resultado de la asociación, SIX ahora puede cubrir más del 85% de todas las actividades del mercado de criptomonedas en todo el mundo. CryptoCompare es un proveedor de datos de criptomonedas de terceros que SIX ha incorporado a sus canales de distribución.

A medida que los participantes del mercado amplían su oferta de activos digitales, necesitan acceso a datos de alta calidad Esto es especialmente importante ya que los organismos reguladores someten a los activos digitales a un mayor escrutinio para proteger a los inversores y garantizar la transparencia en estos mercados, lo demuestra la Autoridad Europea de Valores y Mercados (ESMA) con la introducción del Reglamento del Parlamento Europeo y del Consejo relativo a los mercados de criptoactivos (MiCA).

CryptoCompare es un proveedor de datos de mercado de activos digitales que agrega datos de más de 300 centros de negociación en todo el mundo. La empresa cuenta con una cobertura de datos y de precios para pares comerciales basados en criptomonedas y el dinero fiat. A través de esta asociación, SIX proporciona datos de precios en tiempo real, datos de libros de órdenes y de derivados de basados en la metodología de precios agregados patentada de CryptoCompare. Esta se basa en un cálculo promedio ponderado de volumen de 24 horas, un factor de penalización de tiempo y una metodología de valores atípicos para mostrar la mejor estimación de precios para que los operadores e inversores de criptomonedas valoren su cartera en cualquier momento.

SIX evalúa y atiende continuamente las necesidades del mercado en relación con los activos digitales para proporcionar los participantes del mercado datos estandarizados por SIX de la oferta de datos de la empresa. Por eso, SIX decidió asociarse con CryptoCompare debido a la amplia cobertura de los mercados de criptomonedas de la empresa y la facilidad de integración a través de una única fuente de API, lo que permite a SIX proporcionar datos de activos digitales de a sus clientes por medio de los mismos canales de entrega que sus principales datos de referencia, precios, operaciones de sociedades, así como datos reglamentarios, fiscales y de ESG.

Berta Ares Lomban, Head Digital Assets Financial Information de SIX, destaca: «A través de esta colaboración con CryptoCompare, estamos ayudando a nuestros clientes a navegar por los mercados de activos digitales. Nuestros clientes podrán acceder a la información que necesitan para aprovechar las oportunidades y gestionar los riesgos en los mercados de criptomonedas, así como cumplir con las regulaciones emergentes, a través de un socio de datos fiable y de confianza”.