A medida que las carteras se ajustan para protegerse contra la reducción de la rentabilidad debido a la subida de los tipos y las preocupaciones inflacionarias, los inversores, cada vez más, se ven a ellos mismos en busca de ingresos . Creemos que harían bien en considerar una exposición a los bonos de alto rendimiento, una clase de activos con bajo riesgo de duración, bajos niveles proyectados de impagos, niveles cómodos de liquidez y un aumento de los rendimientos impulsado por una mejora drástica de las valoraciones.

La inflación, ¿la viuda del mercado de bonos?

No necesariamente. Cuando los inversores de deuda escuchan «inflación», la reacción instintiva suele ser huir rápidamente de los activos de renta fija. Sin embargo, para los bonos de alto rendimiento, la inflación continuada – siempre que pueda ser transmitida- debería, irónicamente, actuar como un viento de cola. Por ejemplo, recientemente, hemos visto que la inflación beneficia a las cuentas de resultados de los emisores con calificación de grado de sub-inversión, especialmente en el sector energético.

Dicho esto, cuando la inflación ya no se puede transmitir, es un problema en potencia. Sin embargo, nuestro escenario base ahora mismo es que el actual entorno inflacionario debería ser constructivo para los activos de alto rendimiento.

Además, si vemos una ralentización de la inflación, y los tipos se ajustan más, ese contexto sería constructivo para los mercados de crédito. Si miramos a los mercados europeos, este escenario podría darse. El mercado de renta fija anticipa actualmente una subida constante de los tipos de interés del Banco Central Europeo (BCE), y esperamos que se adelanten las subidas de tipos en los próximos meses y se alcance un máximo del 2,5% en la próxima primavera. Sin embargo, después el BCE tendrá dificultades para subir más los tipos, ya que la economía está en recesión y las previsiones de inflación a medio plazo probablemente se revisen a la baja.

Tipos de interés: ¿viento en contra o impulsor de la rentabilidad?

Los tipos de interés afectan a todos los mercados y el alto rendimiento no es una excepción, pero como esta clase de activos tiene una duración mucho más corta que, por ejemplo, el grado de inversión, la subida de los tipos tiene un impacto mucho menor, lo que significa que los inversores deberían ver un aumento de la rentabilidad por su exposición en alto rendimiento frente a la renta fija básica.

Mirando hacia el futuro, al potencial impacto de la política monetaria estadounidense en la rentabilidad del alto rendimiento si la Reserva Federal (Fed) limitara los tipos de interés, este dependería del motivo por el se limitaran los tipos.

En un escenario en el que la Fed frena porque la inflación baja, mientras el PIB y el empleo se mantienen altos, entonces el alto rendimiento debería proliferar. Sin embargo, si se ralentiza porque suben los tipos de forma demasiado abrupta y conmociona a los mercados provocando una recesión, entonces podría ocurrir lo contrario y el alto rendimiento sufriría. Sin embargo, incluso si este escenario se diera, se podría decir que los balances de compañías de alto rendimiento están en mucho mejor forma hoy que en cualquier otra recesión anterior.

¿Niveles de emisión más bajos = menos liquidez?

Al igual que la inflación no es necesariamente la sentencia de muerte para todos los activos de renta fija, tampoco unos menores niveles de emisiones se traducen siempre en menores niveles de liquidez en el mercado.

No hace falta decir que los inversores siempre deben tener en cuenta la liquidez en cualquier mercado, pero -en este caso- la falta de oferta en los mercados de alto rendimiento es en realidad una técnica positiva para esta clase de activos, resultante de la falta de necesidad de refinanciación. Deberíamos incluso argumentar que, a pesar de unos niveles inferiores de emisiones, el alto rendimiento es en realidad más líquido hoy que hace 2-3 años.

¿Pero qué pasa con el aumento de las tasas de impago?

El nivel de eventos y volatilidad sin precedentes que hemos presenciado este año ha sido incuestionablemente alto. Dentro del crédito, el reciente contexto de volatilidad del mercado hace prever una ola de quiebras debido a que las empresas no pueden soportar suficientemente la carga de la deuda que han asumido.

Tal vez sea cierto, y prevemos que los niveles de impago probablemente se tripliquen con respecto a los actuales. Sin embargo, parten de una base increíblemente baja. Cuando las tasas de impago de los últimos doce meses (LTM) de HY son del 1,6%, los impagos de alto rendimiento podrían aumentar hasta el 3,5%, pero esto equivaldría a la mitad de lo que alcanzaron durante la crisis del COVID.

Susúrralo en voz baja – las valoraciones a medio plazo son relativamente atractivas

Con una rentabilidad en los mercados globales de HY de alrededor del 9,5% y unos diferenciales que se sitúan por encima de los 585 puntos básicos, nos encontramos históricamente con unas valoraciones atractivas que suelen generar rentabilidades positivas en un horizonte de tres y cinco años, incluso si los diferenciales se amplían aún más.

Dado el actual contexto de bajos impagos, baja duración, altos ingresos y mayor liquidez en comparación con otros activos de renta fija de mayor riesgo como los préstamos directos, el crédito titulizado y los préstamos ampliamente sindicados, esperamos que la tendencia de flujos positivos hacia el alto rendimiento continúe durante lo que queda de 2022 y hasta bien entrado 2023.

Ahora es el momento del alto rendimiento.

Columna de Tim Leary, Senior Portfolio Manager en BlueBay Asset Management

2022 resultó ser el peor comienzo de año para los activos de renta fija y los mercados han seguido siendo volátiles desde entonces. Los inversores han tenido que batallar con la inflación en máximos generacionales, exacerbada por la guerra en Ucrania y los problemas en el suministro, entre otros factores. Con el objetivo último de amansar a la inflación, ¿llegarán los bancos centrales demasiado lejos con sus políticas monetarias, hasta el punto de destruir la inflación y causar una recesión? ¿Cuánto más tendrán que lidiar las economías con la inflación? ¿Vamos a presenciar un periodo largo de políticas monetarias restrictivas? Y, en definitiva, ¿deberán los inversores en renta fija esperar que lleguen más tormentas?

Para tratar de dar respuesta a estas preguntas, Janus Henderson Investors ha organizado el foro de renta fija Invested in Connecting, en el que sus gestores de carteras debatirán y compartirán sus opiniones y expectativas en torno a las perspectivas de la economía mundial y los mercados de renta fija, además de analizar las oportunidades y amenazas para las carteras de los clientes en los próximos meses.

Se trata de un evento virtual que se celebrará el próximo 20 de octubre a las 15:00 CEST y que tendrá una duración aproximada de dos horas. Estará introducido por Ignacio de la Maza, responsable del Canal Intermediario para EMEA y Latam. En él participarán, entre otros profesionales, Jim Cielinski, responsable global de renta fija, o John Pattulo y Jenna Barnard, co responsables de renta fija estratégica. Se darán perspectivas para toda la renta fija, pero también se hará hincapié en los países emergentes y en la inversión ESG.

Es posible consultar el programa al completo del evento y registrarse para asistir al mismo a través de este enlace.

Los representantes de la industria de US Offshore se reunieron en el PGA National Resort de Palm Beach para escuchar las estrategias de Amundi, BNY Mellon, Janus Henderson, M&G, Ninety One, Thornburg y TwentyFour e intercambiar opiniones sobre el momento del mercado.

Pero no todo fue trabajo, también estuvo el tradicional torneo de golf al que se le sumó el croquet para los no golfistas.

Si bien era un field de profesionales, todos los competidores tuvieron actuaciones destacadas.

1º Flight

Ganador: David Norris de TwentyFour

Segundo puesto: César Pachón de We Family Offices

2º Flight

Ganador: Fernando Pardo de Stelac

Segundo puesto: Iván Dolz de Espejo de AndBanc

Dentro de los Longest Drive por hoyo ganaron: Benjamin Bull de Greystone #3; Armando Ureña de Snowden Lane #6 y Enrique Triana de Alex Brown #12.

Además, en los Closest to the Pin ganaron: Fernando Pardo de Stelac #5; Vince León, de Thornburg IM #15 y Juan Carlos Bonelli de Alex Brown #17

Por último, César Pachón también ganó el Straightest Drive #10.

En el turno del Corquet ganaron las parejas por un lado Max y EdnaLlorente y por otro el otro Andrea Rosas y Joaquín Prandi.

LinkedInJorge "Jordie" OIivella, jefe para la región de América Latina de KKR & Co

La empresa KKR & Co contrató a Jordie Olivella como nuevo jefe para la región de América Latina.

Olivella, basado en Miami, llega procedente de BlackRock donde se desempeñaba como jefe de distribución para el negocio de US Offshore, según su perfil de LinkedIn.

Según fuentes de la industria, Olivella se encargará de establecer y gestionar las relaciones con los asesores financieros y los RIA estadounidenses que atienden a los clientes latinoamericanos.

Olivella, con más de 14 años de experiencia en el sector financiero, cumplió funciones en SEI Investments (2007-2010), Aberdeen Asset Management (2010-2013) y Neuberger Berman (2013-2016).

Un nuevo mercado se abrió en Chile con la primera apertura en bolsa de una startup a través del sistema Scalex de la Bolsa de Santiago. Ahora, la ambición de la corredoraNevasa –que estuvo a cargo de la colocación de la firma de robótica Osoji– es que este se convierta en una nueva clase de activos accesible para los inversionistas institucionales.

“Tenemos que invitar a todo el ecosistema, desde la CMF (Comisión para el Mercado Financiero), Corfo (Corporación de Fomento de la Producción), la Bolsa, los distintos agentes a abrir en el mercado un espacio para que Scalex sea una clase de activo reconocida como elegible”, señaló el fundador y presidente de la corredora, Eduardo Muñoz.

Para el ejecutivo, el potencial de desarrollo de este mercado está íntimamente relacionado con la participación de fondos de inversión, como los del segmento small cap, según explicó a Funds Society.

La apertura en bolsa de Osoji, que recaudó 1.829 millones de pesos chilenos –cerca de 1,9 millones de dólares– a través de la colocación de 15.244 acciones, fue adjudicada por completo a inversionistas calificados retail. Los inversionistas institucionales, explica Muñoz, “tenían muchas ganas de entrar”, pero fueron restringidos por la normativa.

Por lo mismo, la ambición de Nevasa es que los fondos puedan participar de este mercado nuevo. “Hay que poner al mercado institucionales, sino esto difícilmente va a funcionar. Es un tema importante, y los fondos de small cap necesitan este tipo de clase de activo”, indica Muñoz.

Nueva clase de activo

En particular, el ejecutivo apunta a la liquidez que otorga el instrumento al cotizar en la Bolsa de Santiago, mientras que el mundo del venture capital local “sigue siendo muy privado” y poco líquido.

El próximo paso de la corredora es reunirse con el regulador de la plaza chilena, la CMF. Si bien no hay una reunión agendada, Muñoz anticipa poder sentarse en las próximas semanas con representantes de la entidad para discutir cómo se puede perfeccionar el mercado.

De todos modos, el fundador de Nevasa destaca que, en el marco del proceso de Osoji, ha tenido la oportunidad de hablar con ellos. “Vi una muy buena recepción por parte de los reguladores”, describió.

Las acciones de las startups colocadas por Scalex transan como títulos normales listados en la plaza santiaguina y pueden circular en el mercado secundario, pero tienen la condición de que sólo pueden ser adquiridas por inversionistas calificados, ya que se trata de activos no inscritos en la CMF. Esto quiere decir que estos papeles tienen los mismos derechos que los títulos accionarios regulares, pero no las mismas obligaciones de información.

Debut y prospectos

Osoji fue la apertura en bolsa inaugural de Scalex, una iniciativa de la Bolsa de Santiago y la Corfo. Y si bien no cumplió su meta máxima de colocación, la operación dejó a la compañía con el capital necesario para expandirse en México.

Con todo, la firma colocó 15.244 acciones, por sobre el mínimo de 12.000 que establecieron.

“Terminamos este proceso de Scalex de forma exitosa y eso nos da mucha satisfacción”, dijo el fundador y CEO de la compañía de robótica, Octavio Urzúa, en el Salón de Ruedas de la Bolsa de Santiago.

El ejecutivo de la firma destacó la entrada de nuevos inversionistas –incluyendo dos unicornios–, algunos de ellos mexicanos, y también la participación por parte de accionistas ya existentes, que reforzaron su apuesta por la compañía.

Pero además de capitalizar a Osoji, la operación tiene el potencial de abrir un nuevo horizonte para los emprendimientos en Chile, según destacan desde Nevasa. “Hemos subido el Aconcagua y queremos subir el Everest”, indicó Muñoz en el evento. El Everest, en este caso, es un escenario donde el mercado Scalex logra atraer inversionistas y emisores desde el extranjero.

El mismo Osoji podría volver a la bolsa en el futuro, en palabras del presidente de la corredora. “Habrá que hacer una segunda ronda, cuando el mercado esté más regulado, más abierto, para que los inversionistas institucionales puedan participar”, comentó.

La Fundación ReachingU organiza su tercera campaña global para recaudar fondos para la educación en Uruguay, anunció la organización en un comunicado al que accedió Funds Society.

Durante el 25 de octubre y 1 de noviembre y bajo el lema “Levantá la mano por la educación en Uruguay”, ReachingU solicitará donaciones a través de su sitio web para luego rematar lotes en una “subasta silenciosa”.

“Nuestra campaña global es un movimiento que convoca a personas en todas partes del mundo a trabajar juntos por un mejor futuro para Uruguay. Lo recaudado durante esa semana será destinado a financiar proyectos educativos en Uruguay. Por cada dólar donado hasta alcanzar 150.000, el Directorio de Fundación ReachingU donará un dólar extra”, dice la fundación.

La campaña se inicia el martes 25 de octubre en un cocktail en Nueva York, que se llevará a cabo en Altro Paradiso, del chef uruguayo Ignacio Mattos, dueño y chef de otros cuatro restaurantes en esa ciudad: Estela, Lodi, Corner Bar y Swan Room.

Su cocina fusión minimalista de sabores de España, Italia y el Medio Oriente le ha permitido ganar el premio James Beard Award y el nombramiento en 2017 como America’s Chef por la revista Esquire. Su restaurante “Estela” ha sido incluido en la lista de los mejores 50 restaurantes del mundo, además de haber sido reconocido con una estrella Michelin. Su primer libro de cocina “Estela” fue listado como uno de los mejores libros del año en 2018 por la prestigiosa New York Times Book Review, agrega el comunicado.

Por otro lado, el martes 1 de noviembre, la campaña cerrará con un evento en el Audi Zentrum de Montevideo, en el que los invitados especiales serán David Vélez y Mariel Reyes.

David Vélez es el fundador y CEO de Nubank, una de las plataformas de banca digital más grandes del mundo y fue nombrado en 2022 como una de las 100 personalidades más influyentes por la revista Time.

Mariel Reyes, es la CEO y fundadora de {reprograma}, una organización sin fines de lucro cuya misión es cerrar la brecha de género en el sector tecnológico a través de la educación, enfocándose en mujeres en situación de vulnerabilidad, enseñándoles a codificar y luego ayudándolas a conseguir empleos en el sector. Como parte de su actividad filantrópica, Vélez y Reyes adhirieron The Giving Pledge, una campaña iniciada en junio de 2010 por los multimillonarios estadounidenses Warren Buffett y Bill Gates. Los firmantes se comprometen a donar la mayor parte de su riqueza a causas benéficas, ya sea durante su vida o en sus testamentos, explica ReachingU.

Acerca Fundación ReachingU

Trabajamos para brindar oportunidades educativas a los sectores sociales más vulnerables de Uruguay. Nos mueve el compromiso de educar para cambiar vidas. Creemos que brindar una educación integral de calidad a los niños, niñas y adolescentes más vulnerables de Uruguay contribuye a su bienestar y el de toda la comunidad. Por eso, desde hace más de 20 años fortalecemos organizaciones y generamos oportunidades educativas para quienes más las necesitan en Uruguay, según la información disponible en la web de la fundación.

El índice de precios al consumidor de EE.UU. consolida otra subida de tipos de 75 puntos básicos en la próxima reunión del Comité Federal de Mercado Abierto, señala en un informe Ryan Sweet, Senior Director de Moody´s Analytics.

“La Fed quiere más pruebas concretas de que la inflación tiende hacia su objetivo del 2% y eso no se ha materializado, en parte porque la mayor parte de los problemas de inflación son atribuibles a shocks de oferta y la política monetaria no puede abordar esa fuente de inflación”, dice el experto.

“El IPC subió 0,4% en septiembre, duplicado nuestras expectativas y el consenso del mercado. Esto viene pisando los talones de una ganancia del 0,1% en agosto y sin cambios en julio. Hace un año, el IPC fue un 8,2% sin desestacionalizar. El hogar estadounidense típico necesita gastar 445 dólares más por mes para comprar los mismos bienes y servicios como hace un año, dada la inflación de 8,2% tasa en septiembre. Esto no le va a sentar bien a la Reserva Federal, y el IPC de septiembre no es una buena noticia para los mercados financieros ni para la economía en general. Los mercados están valorando una tasa de fondos federales terminales del 4,9%”, dice el informe de Moody´s.

La energía pesó sobre la inflación. El IPC de la energía cayó un 2,1% tras caer un 5% en agosto. Dentro de la energía, el IPC de las materias primas energéticas cayó un 4,7%. El IPC de la gasolina bajó un 4,9%. Los precios de los servicios energéticos subieron un 1,1% tras subir un 1,1% en agosto. Los precios de la electricidad subieron un 0,4%.

El IPC de alimentos aumentó 0,8% por segundo mes consecutivo. Los precios de los alimentos en el hogar subieron un 0,7%, idéntico al aumento de agosto. Los precios de los cereales/productos de panadería aumentaron un 0,9 %, mientras que los precios de los productos lácteos aumentaron un 0,3 %. Los precios de las bebidas no alcohólicas subieron un 0,6%. El IPC de alimentos fuera del hogar aumentó un 0,9%, igualando la ganancia de agosto.

Excluyendo alimentos y energía, el IPC subió un 0,6%, idéntico al avance de agosto. El aumento en el IPC subyacente fue el doble de nuestro pronóstico de una ganancia del 0,3%, que también había coincidido con el consenso. El IPC subyacente subió un 6,6% respecto al año anterior en septiembre, una aceleración desde el ritmo del 6,3% del mes anterior. Esta es la tasa de inflación subyacente más fuerte desde 1982, lo cual es preocupante, porque el IPC subyacente es un mejor indicador de la inflación subyacente que el IPC general.

Dentro del IPC subyacente, los precios de los autos y camiones usados cayeron un 1,1% tras caer un 0,1% en agosto. Los precios de los vehículos nuevos subieron un 0,7%, en comparación con el aumento del 0,8% en agosto. El IPC de las tarifas aéreas aumentó un 0,8%, rompiendo una racha de tres caídas mensuales consecutivas. Los precios de la ropa cayeron un 0,3%. Los precios de los productos básicos de atención médica cayeron un 0,1%. Los precios de los servicios de atención médica aumentaron un 1%. El IPC del alquiler equivalente de los propietarios subió un 0,8%, un poco más que el aumento del 0,7% de agosto. El IPC de alquiler de vivienda habitual también aumentó un 0,8% tras un aumento del 0,7% en agosto.

Los alquileres normalmente son bastante rígidos, pero el pronóstico es que el IPC del alquiler equivalente de los propietarios alcance su punto máximo año tras año en algún momento de la primera mitad de 2023.

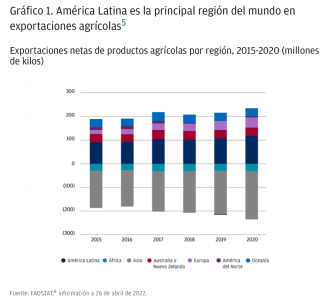

América Latina se enfrenta a una creciente demanda de producción agrícola y rápidamente se está convirtiendo en el granero del mundo. Las exportaciones agrícolas y de alimentos desde la región representan el 16% del total mundial, señala un informe de JP Morgan que explora los cambios tecnológicos a los que se expone el sector y las oportunidades de inversión que presenta.

¿Es posible que la producción de la región aumente en un 80%?

Si se toman en cuenta las importaciones de alimentos, las ventas al extranjero netas son de 4%, y se prevé que aumenten a 19% entre 2018-2020 y 2030. Se calcula que la producción agrícola de la región tendría que crecer un 80% hasta 2050 para cubrir el aumento de la población de más de 35% que se espera para ese mismo período.

¿Es posible? América Latina es una de las pocas partes del mundo con significativas porciones de tierra agrícola aún sin explotar. Sin embargo, necesita incrementar la productividad y sostenibilidad de sus prácticas agrícolas para hacer frente al ritmo de la creciente demanda.

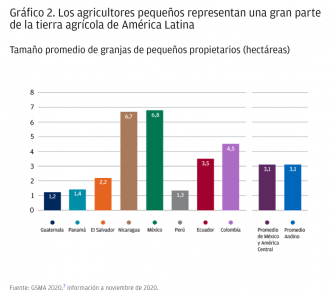

Uno de los mayores desafíos que enfrenta la agricultura en la región es la fragmentación entre granjas a gran escala (con prácticas y tecnologías avanzadas) y los pequeños agricultores, que operan mayoritariamente de manera informal y a menudo carecen de los recursos y tecnología para mejorar la productividad y adoptar prácticas más sostenibles.

Si bien las inversiones globales en tecnología agrícola (Agro-Tech) se han disparado en los últimos cinco años, las empresas de tecnología agrícola aún representan una mínima porción del total mundial.

La composición única de los sistemas agroalimentarios latinoamericanos y la amplia brecha que separa a los agricultores pequeños de los de gran escala presentan desafíos y oportunidades para los inversionistas. Invertir en tecnologías que se adapten correctamente a un paisaje agrícola tan único es una oportunidad sin explotar en la región. Con nuevas tecnologías, las grandes explotaciones pueden seguir aumentando su escala y productividad–y las de menor tamaño pueden consolidar prácticas sostenibles. Sin embargo, el éxito de las soluciones de agro-techdependerá de que los pequeños agricultores las vayan adoptando.

La agricultura es uno de los sectores económicos más grandes y de más rápido crecimiento de América Latina

América Latina representa una parte significativa de las exportaciones mundiales de alimentos y productos agrícolas (Gráfico 1). Después de Estados Unidos y la Unión Europea, Brasil es el tercer mayor exportador: produce la mayor parte del azúcar, café y jugo de naranja que se consume en el mundo, y es el principal vendedor de carne de res, soya y aves. Por su parte, Argentina es el más grande exportador de harina y aceite de soja a nivel mundial y el tercero en la venta de frijoles. México es el tercer exportador de la región gracias a sus ventas de hortalizas, frutas y otros subproductos agrícolas.

Las explotaciones agrícolas, tanto grandes como pequeñas, están jugando un rol fundamental para compensar las interrupciones en la cadena mundial de suministro de alimentos a partir de pandemia y de los recientes conflictos geopolíticos. A eso hay que sumar la demanda creciente de alimentos tanto a nivel local como global.

La fragmentación entre pequeños y grandes agricultores limita la capacidad del sector para satisfacer la demanda

El sector agrícola de América Latina es único porque los agricultores pequeños juegan un papel importante. La combinación entre agricultura a pequeña y gran escala varía mucho entre países, lo que genera disparidades en términos de capacidad, sofisticación y contribución a la producción económica (Gráfico 2). Si bien se estima que 50% de la producción total proviene de los 14 millones de agricultores pequeños, las granjas a gran escala desempeñan un papel esencial en Argentina, Brasil y Uruguay.

El crecimiento sostenido del sector agrícola presenta desafíos únicos

El sector agrícola latinoamericano enfrenta desafíos de productividad y sostenibilidad que deben abordarse. La industria utiliza una cantidad significativa de recursos naturales y, con la creciente demanda de productos, las presiones medioambientales sólo van a continuar. La agricultura usa más de un tercio de la superficie terrestre de la región, consume casi las tres cuartas partes del agua dulce y genera casi la mitad de las emisiones de gases de efecto invernadero.

Si bien algunos agricultores y ganaderos han estado a la vanguardia con la adopción de tecnologías verdes, muchos sistemas alimentarios están dominados por modelos de producción basados en prácticas no sostenibles que amenazan la viabilidad de la capacidad de producción de alimentos y que deberán ser reemplazados para garantizar la sostenibilidad de los recursos naturales.

El mercado global de agro-tech está subiendo a la par que el interés de los inversores

Los inversionistas globales reconocen la necesidad de llevar la agricultura de la era industrial a la digital para así aumentar el rendimiento de los alimentos, reducir la carga para el medio ambiente, mantener la viabilidad de las granjas y responder a la demanda de productos de calidad.

Las inversiones en agro-tech se centran en los esfuerzos para abordar el desperdicio de alimentos y mejorar su trazabilidad, los modelos comerciales respetuosos con el medio ambiente y la mejora de los rendimientos de los cultivos de manera sostenible.

En la etapa previa a la producción, la tecnología puede, por ejemplo, ayudar a los agricultores a realizar negociaciones de trueque más eficientes, detectar deficiencias en el riego, identificar plantas muertas, proyectar rendimientos de cultivos e identificar qué actividades son productivas y cuáles no. Asimismo, en la fase de comercialización, otras herramientas pueden ayudar a crear mercados más competitivos para la compra, negociación y venta de productos y subproductos.

Además de las inversiones agroalimentarias análogas, que se concentran en genética, pesticidas y fertilización, las interrupciones en la cadena de suministro derivadas de la pandemia, la inestabilidad geopolítica y la escasez de mano de obra han aumentado el enfoque de los inversionistas en la digitalización, ciencia de datos y agricultura alternativa.

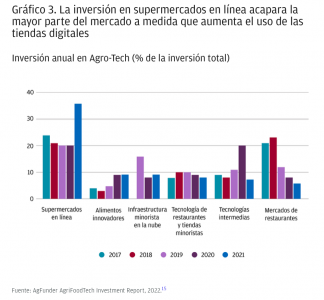

Las inversiones de agro-tech en la fase de comercialización, que incluyen supermercados en línea, mercados de restaurantes y cocina casera, han tenido las tasas de crecimiento más altas en el sector de tecnología agroalimentaria, a medida que se van arraigando en los hábitos de los consumidores. El 18% de las consumidores ahora compra comestibles a través de canales digitales con más frecuencia que en las tiendas físicas (Gráfico 3).

Las inversiones latinoamericanas en agro-tech están rezagadas a pesar de su importancia para el crecimiento económico de la región

El sector global de agro-tech ha sido destino de un flujo constante de financiamiento durante la última década, alcanzando un récord de inversiones globales superior a 51 mil millones de dólares en 2021 (Gráfico 4). Estados Unidos domina el sector como el mercado con inversiones en agro-tech más grande del mundo, con empresas emergentes que recaudaron 41% de todo el capital y representaron 34% de las transacciones en 2021. A pesar de la importancia de la agricultura y la necesidad de soluciones que permitan a los agricultores latinoamericanos satisfacer la creciente demanda de producción agrícola, las oportunidades de inversión en agro-tech se está pasando por alto, ya que la región ocupa el último lugar en inversiones del mundo con solo 440 millones de dólares en 152 acuerdos en los últimos cinco años.

Los datos de la Asociación para la Inversión de Capital Privado en América Latina (LAVCA) muestran cómo solo se invirtieron 35,4 millones de dólares de capital de riesgo en agro-tech en 15 rondas divulgadas en 2021, lo que deja un gran espacio para inversiones adicionales.

El único país latinoamericano que aparece entre los 15 primeros del mundo es Colombia (octavo lugar), con una inversión de 359 millones de dólares. En Brasil, el sector recaudó 70 millones de dólares en 2021.

Los desafíos únicos de los pequeños agricultores latinoamericanos requieren de inversión en soluciones locales

Uno de los factores que frena a los inversionistas latinoamericanos es la necesidad de desarrollar soluciones que sean viables en el paisaje agrícola altamente fragmentado de la región. Los innovadores del agro-tech enfrentan desafíos únicos derivados de la prevalencia de granjas a pequeña escala, incluyendo capacidad, asequibilidad e implementación limitadas. Esto ha dividido el panorama de inversión en tecnología agrícola en dos segmentos.

Si bien los agricultores a gran escala pueden beneficiarse de las innovaciones tecnológicas que se están adoptando en otras partes del mundo para mejorar la sostenibilidad y aumentar el rendimiento de los cultivos, el tamaño y falta de consistencia en la producción de las granjas pequeñas dificultan la adopción masiva de tecnologías.

El mayor desafío para las nuevas empresas latinoamericanas que sirven a los pequeños agricultores será la escalabilidad. La innovación deberá promover la adopción constante de soluciones tecnológicas entre una amplia variedad de actores con recursos limitados. En este segmento, los expertos pronostican que el Internet de las Cosas y el uso de interfaces de programación de aplicaciones (API por sus siglas en inglés) para conectar sensores e información satelital que generan datos inteligente serán clave para escalar el agro-tech en los próximos años.

Y en la intersección entre la tecnología agrícola y financiera, otra oportunidad de crecimiento podría ser mejorar el acceso de los agricultores a los servicios financieros para garantizar que puedan acceder al crédito necesario para modernizar sus operaciones. Un mayor acceso, a través de asociaciones asequibles e innovadoras del sector privado, como fondos de garantía recíproca, factorización y otras facilidades para monetizar las cuentas por cobrar, ayudaría a aliviar las restricciones crediticias que enfrentan los agricultores pequeños en América Latina, y les permitiría aumentar sus inversiones y participación en el mercado al tiempo que introducen nuevos productos y tecnologías para incrementar su productividad.

También se necesitan inversiones en investigación y desarrollo (I+D) que permitan una rápida ampliación de las soluciones locales. El gasto del sector privado podría aumentar significativamente el compromiso general con I+D en América Latina, así como acelerar ganancias importantes en el rendimiento y tolerancia a la sequía, resistencia a las plagas y potencial para mejorar la salud con el enriquecimiento del valor nutricional de los cultivos. Otras formas de inversión agrícola incluyen la investigación para mejorar los sistemas de riego, mecanización de la producción de cultivos, procesamiento y almacenamiento posteriores a la cosecha, así como la innovación en la salud y nutrición animal. Sin embargo, la falta de protecciones más sólidas para la propiedad intelectual también podría estar obstaculizando los esfuerzos de I+D, ya que el sistema actual es demasiado lento o casi inexistente. Todo esto lleva a que estas tecnologías no estén disponibles en algunos países en los que podrían beneficiar las operaciones agrícolas de todos los tamaños.

Desafíos del siglo XXI exigen soluciones del siglo XXI

La viabilidad del sector agrícola de América Latina depende de su capacidad para mantenerse al día con la creciente demanda y amenaza del cambio climático. La transición de los sistemas agrícolas a la era digital puede ayudar a los agricultores a implementar soluciones para retos como la reducción de desechos, aumento del rendimiento de los cultivos y consolidación de recursos.

A pesar del crecimiento de las inversiones globales en tecnología agrícola, los inversionistas latinoamericanos tienen la oportunidad de capitalizar el sector de más rápido crecimiento de la región. Sin embargo, en lugar de mirar hacia afuera para identificar innovaciones tecnológicas y nuevos modelos de negocios, pueden apostar por respuestas que aborden los desafíos únicos de la región. Las tecnologías asequibles, escalables e implementadas de manera consistente tienen más probabilidades de tener éxito en un sector muy fragmentado y liderado por los agricultores pequeños.

Todas las compañías referenciadas han sido mostradas con fines únicamente ilustrativos, y no suponen una recomendación o apoyo por parte de J.P. Morgan en este contexto.

Los ETFs y los fondos comunes de inversión (FCI) son parientes cercanos, pero no son lo mismo. Su estructura es diferente y satisfacen necesidades distintas. Los fondos de inversión tienen 90 años de historia mientras que el lanzamiento formal de los ETFs data de 1990, en Canadá.

Cuando vemos volumen a nivel mundial, los FCI tienen uno que representa 80 veces el PBI Argentino mientras que el volumen de los ETF es de “sólo” 20 veces el del PBI de la Argentina, los que equivale a un volumen de 10 billones de dólares (o “trillions” en inglés). Sin embargo, la industria de ETF más que duplicó su volumen en los últimos tres años. Firmas que tradicionalmente se dedicaron a gerenciar fondos comunes de inversión hoy son, al mismo tiempo, administradoras de ETFs.

Tal como mencionamos al principio, ambos instrumentos son en esencia similares en el sentido de que diversifican un portafolio a bajo costo para el inversor, pero tienen importantes diferencias operativas. A su vez, los dos tipos de activos permiten al inversor tercerizar en una gerencia profesional el trabajo de diversificar un portafolio sujeto a las restricciones impuestas por el reglamento del FCI o el objeto del ETF.

La mayor diferencia entre ETFs y FCI es que los precios a los que los inversores venden y compran participación en estos últimos se determina al final del día. Por su parte, los ETFs tienen formato de acciones y sus precios se determinan en cada operación en función de la oferta y demanda, de manera que se puede comprar y vender en el día generando un resultado para el inversor.

Por otra parte, los ETFs no tienen costos explícitos, sino que se trabajan como “expense ratio”, es decir que se deduce el proporcional diario y está ya implícito en el precio del activo. Típicamente, los ETFs que siguen estrategias pasivas tienen expense ratio bajo, mientras que los manejados de manera activa suelen cobrar relativamente más.

La Argentina no cuenta con ETFs locales. No hay posibilidad de comprar en el mercado un vehículo que siga al índice Merval u otro índice de la bolsa de comercio local. Tampoco se puede comprar un título que siga bonos soberanos en pesos o dólares ni otra clase de bonos, ya sea corporativos o provinciales, por medio de un ETF. Ese trabajo en la Argentina lo hacen los fondos comunes de inversión.

Sin embargo, a principios del año 2022, el regulador autorizó a cotizar CEDEARs –Certificados de Depósito Argentino, que son certificados de depósito de acciones listadas en el extranjero– de ETFs. Es decir, a través de un certificado de depósito se puede acceder en el mercado argentino a comprar ya no una sola acción americana (o su equivalente) sino el ETF que siga el S&P 500, el Nasdaq 100 o muchos otros.

Esta medida generó algunas controversias: (i) le da un poder a los ETFs que los fondos comunes de inversión no tienen (levantar dinero local para invertir en el exterior); (ii) la legislación argentina – Ley 24.083 y resolución de la CNV N°286/96– impide a un fondo del exterior hacer oferta pública en la Argentina; (iii) pérdida de “know how” local, al darle prioridad de inversión en el exterior a un jugador no registrado.

Más allá de estas distorsiones en la regulación, uno de los principales problemas radica en que los ETFs ofrecen un producto muy similar a los fondos comunes de inversión, pero los fondos locales no tienen la posibilidad de diversificar sus carteras internacionalmente. Si bien creemos que la nueva regulación tiene poco tiempo de vida, se activó la necesidad de analizar en mayor profundidad esta nueva industria y sus implicancias para el mercado argentino

En un contexto en que los factores ESG en las inversiones han tomado cada vez más importancia en el mercado chileno, el brazo de corretaje de bolsa del banco Bci marcó un hito al lanzar el primer libro de recomendaciones bursátiles con un análisis de este tipo.

Según anunciaron a través de un comunicado, Bci Corredor de Bolsa presentó su informe de Recomendaciones Bursátiles 2023, el cual incluye por primera vez un análisis ESG para las 32 acciones del IPSA –índice bursátil referente en Chile– que posee bajo su cobertura, dando origen a su primer “Booklet Verde”.

Para el desarrollo de este análisis, la intermediaria generó un conjunto de metodologías que toman en cuenta estándares internacionales como elSustainability Accounting Standards Boards (SASB) y el MSCI ESG Ratings, destacaron en su nota de prensa.

Desde la corredora destacan la importancia que tiene complementar el análisis económico de las acciones con un estudio ligado a factores de sostenibilidad. “Como parte de nuestro trabajo, hemos detectado cada vez con mayor frecuencia el interés que tiene para los clientes invertir en instrumentos que no solo generen rentabilidad, sino que también tienen un impacto positivo en criterios ESG”, dijo el gerente general de Bci Corredor de Bolsa, Juan Pablo Monge.

Un ejemplo de esto, indican de la firma, es el análisis realizado por el informe de empresas del sector eléctrico, como Colbún y Enel Chile, las cuales han llevado a cabo importantes planes para el desarrollo de proyectos de energías limpias, así como una disminución en las emisiones de CO2 y material particulado propias de su negocio.

De igual forma, el reporte destaca cómo la industria forestal está mostrando una proactividad creciente en este ámbito, al que se suman otros sectores como el inmobiliario comercial, el sanitario y el bancario.

“Nuestros análisis nos llevan a concluir que los factores ESG serán cruciales para una mayor rentabilidad sustentable a largo plazo para las compañías a nivel global. Esta tendencia, si bien está en una etapa temprana en Chile, se está desarrollando favorablemente y cada vez con mayor intensidad con una favorable proactividad por parte de fondos mutuos que incluyen estos criterios y las AFP”, agregó Monge.

En cuanto a su proyección para el mercado bursátil, el informe proyecta que el IPSA finalizará el 2023 en torno a los 6.500 puntos, entregando un upside relevante, considerando que el indicador ronda los 5.160 puntos al momento de publicación de esta nota.

Esto, explican, refleja una composición accionaria heterogénea con valorizaciones atractivas y condicionadas al escenario de tasas, los riesgos locales y extranjeros, entre otros factores.