PNC Internacional contrató a Fidelma Farinas en Miami para su negocio de wealth management internacional.

La advisor llega procedente de City National Rochdale donde trabajó desde el 2018, según su perfil de LinkedIn.

Previamente, trabajó durante un año entre 2017 y 2018 en Kensington Financial Associates y ARI Financial Group.

Farinas que tiene 17 años en la industria de Florida, comenzó en 2005 en Bernstein Global Wealth Management y luego pasó a Sun Life Financial donde trabajó por más de seis años.

Tiene un Master of Business Administration por la University of Miami Herbert Business School.

Foto: CC Grace Shephard (distributed via imaggeo.egu.eu)

La magnitud de la debacle reaviva la discusión sobre los sistemas de pensiones. A septiembre, en los fondos “A” chilenos las minusvalías llegaron a 18,74% y en el “E”, el más conservador, a 1,74%. En EUA, el índice “SPTGT50”, representativo de los fondos de trabajadores que se jubilarán hacia 2050 y prototipo de los “Generacionales” 90-94 del SAR, sufrió un descalabro de -23,61%. En el SAR, la merma fue hasta de 14,70%. Las pérdidas superan las de los peores días de 2020, y pudieran agrandarse: es octubre.

A más juventud, mayores pérdidas

Para ilustrar lo que pasa en México, veamos los casos de los grupos generaciones de afiliados jóvenes, 90-94 y 85-89, que asumen mayor proporción de riesgo, contrastados con los de trabajadores próximos al retiro, 55-59 y 60-64, los menos expuestos a los reveses de los mercados.

Las SB de Afores más comedidas, Inbursa y PensionIssste, perdieron 4,20% y 6,62%, respectivamente

Sura, Principal y Citibanamex, produjeron las minusvalías más grandes, 13,34%, 14,30% y 14,70%.

En la parte media, un bloque de cinco SB presenta cifras de entre -10,27% y -12,99%.

Los resultados de las dos primeras, en especial de Inbursa, se explican por su política de invertir para no perder mucho más que para procurar que el ahorro crezca exponencialmente. De Coppel en adelante el menoscabo es acorde a la exposición de riesgo del sistema y a la situación que prevalece.

Según el Indicador de Rendimiento Neto, IRN (la medida en que el regulador sugiere basar la elección de Afore), PensionIssste e Inbursa han subido a la tercera y cuarta posición en tanto que Sura es segunda, Principal sexta, y Citibanamex séptima. La SB de Profuturo, líder en IRN, perdió 12,10% en el período.

La tabla a la izquierda muestra el perjuicio que se verá en los estados de cuenta al corte cuatrimestral respecto del cierre de 2021. El IRN no impacta en los saldos. Es solo referencia para hacer evaluaciones.

Las 85-89 cayeron en promedio 11.04%. Se entendería que el daño fuese un tanto menor en todos los casos en vista de que estas SB asumen en general un grado de riesgo inferior. Las posiciones prácticamente no cambian respecto del otro grupo, pero véanse desproporciones:

Inbursa perdió 3.91%; PensionIssste, 7,00%, algo más que en la 90-94.

Sura, Principal y Citibanamex son también las de peores resultados con -13,34, 14,30% y 14,70%, respectivamente, aunque las dos últimas también les fue un tanto más mal que en la 90-94.

La SB de XXI-Banorte es tercera en IRN, séptima en el año, aunque, como en el caso anterior, las diferencias porcentuales entre las del bloque medio no son considerables: está tan cerca de la cuarta como de la última.

La cercanía al retiro no exime de perder

También sufrieron minusvalías los trabajadores nacidos entre 1955 y 1964. El bajo nivel de riesgo al que está expuesto su ahorro supone pérdidas poco frecuentes y tolerables a cambio de rendimientos modestos, más bajos que los que se esperan para SB de trabajadores con menos recorrido laboral. Los que rondan la jubilación, con experiencia en otras crisis, no dejan de sorprenderse, ni de reclamar. Sobre todo cuando compraran la magnitud de la disminución de su ahorro contra el rendimiento de los Cetes, que creen que no es solo comparable sino superable.

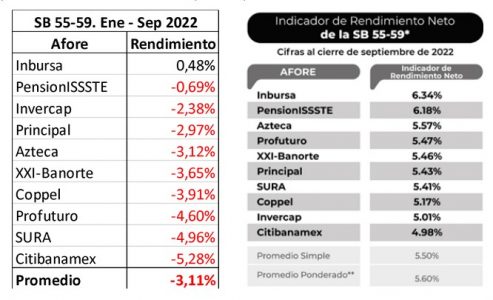

El grupo de SB 55-59 perdió en promedio 3,11%. La única que hizo crecer el ahorro, de manera simbólica, 0,48%, fue Inbursa. Allá al fondo siguen apareciendo Sura y Citibanamex, con -4,96% y -5,28%, aunque la antepenúltima es ahora Profuturo, con -4,60%.

En el grupo de las SB 60-64, el hundimiento fue al doble, 6,02%, sin una sola que haya generado ganancias.

Observe que algunas Afores no generan un desempeño simétrico en sus diferentes SB. Por ejemplo, mientras las SB de Citibanamex son últimas en todos los casos y las de Inbursa, primeras, las de Invercap y Principal están mejor posicionas en los grupos generacionales 55-59 y 60-64, de bajo perfil de riesgo, que en los 85-89 y 90-94, con más exposición a renta variable y otros activos riesgosos. Es decir, la posición que una Afore logre para su SB 90-94 puede que no sea la misma que alcance para la SB-75-75, o 70-74 y restantes, por diferentes motivos. Es importante que los trabajadores tengan esto en cuenta para que sustenten su elección con base en el desempeño en el grupo generacional al que está asignado su ahorro. No habrían de valorar a una Afore por los méritos en todas las SB sino solo en la que les atañe.

Y esta inconsistencia: las pérdidas de Profuturo, Sura y Citibanamex en las 55-59 superan las de Inbursa en la 90-94, que en teoría habría de tomar riesgos más altos. Eso no ocurre en las AFP chilenas ni en los target date funds de EUA, sistemas serios, donde el riesgo se asigna según corresponde.

Digerir minusvalías, evitar cambios

Es difícil que la situación se revierta de aquí a fin de año. Incluso hay riesgo de que la debacle crezca. No queda más que digerir la adversidad. Y evitar salir de Afores con pérdidas más altas pues son las que más generan en tiempos de “normalidad”. El IRN del año íntegro tiende a mostrar cambios drásticos de posiciones que decepcionarían −otra vez− a quienes lo valoraron para cambiarse.

Por lo demás, en la semana se verá qué revisa, arguye o propone el gobierno sobre diferentes ángulos del SAR, en beneficio de los trabajadores. La reducción de las comisiones, que adelantó como tema, es irrelevante para amortiguar el daño. Por contra, persisten desfases que hemos referido aquí, como el faltante de contribución y pensión esperada en las generaciones que empezaron a laborar entre 1997 y 2010. Ese tipo de pendientes es lo que habría de evaluarse.

En la foto, de izq a derecha, Jorge Arce, Edgar Farah y Andrés Lajous

Alineado a su estrategia global enfocada a contribuir a disminuir la huella de carbón en los países en los que opera y apoyar también en esta transición a las empresas y clientes a los que sirve, HSBC México anunció que será patrocinador de Ecobici, el sistema de bicicletas compartidas de la capital del país y el más grande de Latinoamérica.

Éste será el primer esfuerzo de patrocinio que HSBC hace en una red de bicicletas compartidas en el mundo. Y qué mejor que hacerlo en la Ciudad de México, en donde Ecobici ha permitido realizar más de 74 millones de viajes desde su puesta en marcha, en el año 2010.

El patrocinio de HSBC impulsará el proceso de renovación y expansión que lleva a cabo 5M2, filial de Grupo Expansión a partir de este año. Para 2023 está previsto que Ecobici aumente su número de bicicletas de 6,500 a 9,308, amplíe sus cicloestaciones de 480 a 687 y extienda su cobertura a las alcaldías Azcapotzalco, Álvaro Obregón y Coyoacán. La modernización tecnológica para mejorar la experiencia de los usuarios es la columna vertebral de esta nueva etapa de Ecobici.

Se espera que cuando concluya la ampliación en el número de bicicletas, este sistema de movilidad pública sustentable de la capital del país será el tercero más grande del mundo, después de los de Londres y Nueva York.

El contrato de patrocinio de HSBC México concluirá en 2028. A través de este patrocinio, las nuevas bicicletas y cicloestaciones de Ecobici renovadas portarán el hexágono característico de HSBC, lo cual literalmente permitirá al banco “acompañar” a quienes utilicen este servicio y contribuir con un transporte público más sustentable con el medio ambiente.

La modernización de Ecobici tiene como meta, en cinco años, reducir la huella de carbón en 8.300 toneladas, lo que equivaldría a plantar 49.000 árboles en la Ciudad de México, esto es, un tercio de los que se estima tiene el Bosque de Chapultepec.

“La movilidad sustentable está totalmente alineada con nuestra estrategia global de disminuir la huella de carbono y de contribuir a cuidar el medio ambiente. Nos llena de orgullo que la Ciudad de México pueda ser punta de lanza en la participación de HSBC en proyectos de este tipo en el mundo”, indicó Jorge Arce, director general de HSBC México.

A partir de ahora y hasta 2028, todas las personas que paguen su membresía de Ecobici con tarjetas de crédito y débito de HSBC recibirán un descuento del 15% en el servicio.

Efecto de la estrategia de HSBC para reducir las emisiones de carbono en México.

Hacia clientes. En el 2021 HSBC México participó en el financiamiento de 2.400 millones de dólares correspondiente a proyectos con enfoque verde, con transacciones relacionadas al comercio exterior, emisiones de bonos sustentables y bonos temáticos, además del financiamiento para la compra de vehículos híbridos o eléctricos en México.

En su operación directa. De las diferentes acciones que realiza el banco destacan los siguientes resultados correspondientes al ejercicio 2021 respecto al 2019: creció 53,49% el uso de energía eléctrica proveniente de fuentes renovables; bajó 32,71% la emisión de CO2 por energía eléctrica y 5,50% el consumo de energía eléctrica; reducción de 12,18%, 22,94% y 34,91% en consumo de agua, de papel y de generación de residuos totales, respectivamente.

Los criptoactivos no son moneda de curso legal (no son dinero de Fíat o “fiat money”) y NO están respaldados por la plena fe y crédito del Gobierno. Las cuentas de criptoactivos y los saldos de valor “ofrecidos por, a través de, o en relación con las instituciones de depósito aseguradas (bancos asegurados) no están cubiertos por el seguro del FDIC ni por la protección de SIPIC (“Securities Investor Protection Corporation”). Los inversores en criptomonedas deben darse cuenta de que NO existe una agencia reguladora que supervise las criptomonedas: ¡Están por su cuenta!

Dicho esto, los bancos asegurados deben reconocer que la confusión del consumidor derivada de la tergiversación de Crypto puede conducir a amenazas de Gobierno Corporativo que pueden generar riesgos legales, de liquidez y de capital.

¿Por qué la confusión del consumidor? ¡Representación incorrecta!

El mercado Crypto ha suspendido recientemente los retiros o simplemente ha dejado de operar. Los precios de las criptomonedas se han desplomado, los trabajos han desaparecido y algunas empresas están bajo la mirada de los reguladores federales. Este tipo de actividad del mercado, junto con todos los informes y la cobertura de los medios, ha dado lugar a una mayor confusión entre los consumidores.

Por ejemplo, el FDIC establece que existe un riesgo de percepción del consumidor cuando una entidad no bancaria ofrece criptoactivos a los clientes no bancarios, al tiempo que ofrece productos de depósito de un banco asegurado. Las representaciones inexactas o incorrectas se derivan del seguro de depósito por parte de entidades no bancarias (incluidas las empresas de criptomonedas), que pueden confundir a los clientes de entidades no bancarias y hacer que esos clientes crean erróneamente que están protegidos contra cualquier tipo de pérdida. Como resultado, es posible que los clientes no bancarios no entiendan el papel del banco en relación con las actividades de la entidad no bancaria, o la naturaleza especulativa de ciertos criptoactivos en comparación con los productos de depósito.

En resumen, la preocupación del FDIC se deriva de la realidad de que los clientes de las empresas de criptografía (definidas por el FDIC como custodios de criptografía, intercambios, corredores, proveedores de carteras y neo-bancos) pueden tener la falsa creencia de que están cubiertos por el seguro del FDIC.

El FDIC publica una Hoja Informativa para abordar algunos conceptos erróneos comunes

La Hoja Informativa emitida por el FDIC quiere que los consumidores sepan lo siguiente:

En el improbable caso de una quiebra del banco asegurado, el FDIC protege a los depositantes de los bancos asegurados contra la pérdida de sus depósitos, hasta por lo menos $250,000. Por ley federal, el FDIC solo asegura los depósitos mantenidos en bancos asegurados y asociaciones de ahorro (colectivamente, «bancos asegurados») y solo en el improbable caso de la quiebra de un banco asegurado. El FDIC no asegura activos emitidos por entidades no bancarias, como las cripto-empresas.

Desde que el FDIC comenzó a asegurar depósitos en 1934, ningún depositante ha perdido un centavo de los fondos asegurados por el FDIC como resultado de la quiebra de un banco asegurado.

El FDIC solo paga el seguro de depósito después de que un banco asegurado quiebre. La cobertura solo está disponible para los depósitos que se mantienen en el banco asegurado en el momento de su quiebra

Comprender lo que NO está cubierto por el FDIC

El seguro de depósitos del FDIC no se aplica a productos financieros como acciones, bonos, fondos mutuos del mercado monetario, otros tipos de valores, materias primas o criptoactivos.

El seguro de depósito de el FDIC no protege contra pérdidas debidas a robo o fraude, que se abordan en otras leyes.

El seguro de el FDIC no protege contra el incumplimiento, la insolvencia o la quiebra de ninguna entidad no bancaria, incluidos los custodios de criptomonedas, los intercambios, los corredores, los proveedores de carteras y los neo-bancos.

La confusión del consumidor puede convertirse en un “Riesgo de Gobierno Corporativo” para los Bancos Asegurados

Aquí está el mensaje de consideraciones de gobernanza y gestión de riesgos del FDIC a los bancos asegurados según el “Crypto Advisory”:

Los bancos asegurados deben conocer cómo funciona el seguro del FDIC y deben evaluar, administrar y controlar los riesgos que surgen de todas las relaciones con terceros, incluidas aquellas con empresas criptográficas.

En sus tratos con las empresas de criptomonedas, los bancos asegurados deben confirmar y controlar que estas empresas no tergiversen la disponibilidad del seguro de depósito para medir y controlar los riesgos para el banco y deben tomar las medidas adecuadas para abordar tales tergiversaciones.

Las comunicaciones relacionadas con el seguro de depósitos deben ser claras y conspicuas. Las entidades no bancarias, como las empresas de criptomonedas, que anuncian u ofrecen productos asegurados por el FDIC en relación con los bancos asegurados podrían reducir la confusión de los consumidores al: (a) indicar claramente que no son un banco asegurado; (b) identificar el(los) banco(s) asegurado(s) donde los fondos de los clientes pueden ser retenidos en depósito; y (c) comunicar que los criptoactivos no son productos asegurados por el FDIC y pueden perder valor.

Los bancos asegurados que están involucrados en relaciones con entidades no bancarias que ofrecen productos de depósito y productos que no son de depósito, como criptoactivos, pueden ayudar a minimizar la confusión y el daño del cliente al revisar cuidadosamente y monitorear regularmente el material de marketing de la entidad no bancaria y las divulgaciones relacionadas para asegurar la precisión y la claridad.

Para un funcionamiento seguro y sólido, el banco asegurado debe tener políticas y procesos de gestión de riesgos adecuados para asegurar que los servicios prestados o los depósitos recibidos de cualquier tercero, incluida una empresa de criptografía, cumplan y sigan cumpliendo con todas las leyes y reglamentos.

Además, la Parte 328, Subparte B de las Reglas y Regulaciones del FDIC, titulada Publicidad Falsa, Tergiversación del Estado de Asegurado y Uso Indebido del Nombre o Registro del FDIC, puede aplicarse a entidades no bancarias, como las empresas de criptomonedas. En consecuencia, los bancos asegurados deben determinar si sus políticas y procedimientos de gestión de riesgos de terceros gestionan de manera efectiva los riesgos relacionados con los criptoactivos, incluidos los riesgos de cumplimiento relacionados con la Parte 328, Subparte B.

¿Cómo está evaluando, gestionando y controlando los riesgos que surgen de las relaciones con terceros, incluidos aquellos con empresas de cripto?

¿Quién es su proveedor de servicios experto en gobierno corporativo?

El crecimiento del negocio de las SPAC ha traído oportunidades interesantes para las empresas en América Latina. En el caso de Chile, esto incluye el primer listado directo de una compañía local, Prize, en la bolsa estadounidense Nasdaq. La operación viene de la mano de Rose Hill Acquisition Corporation.

Según anunciaron a través de un comunicado, la procesadora y exportadora de súper frutas se listará en ese mercado a través de una combinación de negocios entre su matriz – Inversiones e Inmobiliaria GHC Ltda– y Rose Hill, un vehículo de inversión listado en Nasdaq cuyo único propósito es abrir a la bolsa estadounidense una empresa latinoamericana y lograr su potencial de crecimiento.

La combinación con Rose Hill valoriza a la exportadora en torno a los 425 millones de dólares. Se espera que la operación aportará a la compañía chilena una inyección de capital fresco por 65 millones de dólares que se utilizarán para financiar un ambicioso plan de expansión. El objetivo es hacer crecer su oferta global y la de sus productores, mejorando su competitividad en una industria altamente atomizada, indicaron.

Prize es una empresa agrícola chilena fundada en la ciudad de Requínoa en 2006, y desde entonces ha experimentado un acelerado crecimiento hasta convertirse en el quinto actor mundial de cerezas, con exportaciones a más de 30 países, destacaron en su nota de prensa.

En la actualidad, la firma exportadora trabaja juntamente con una red de 300 productores, con una canasta de más de una decena de productos, entre frutas y nueces. En 2022, comenzó la producción de arándanos en Perú para atender la creciente demanda del mercado mundial.

Por su parte, Rose Hill busca empresas líderes en su sector que sean rentables, tengan trayectorias de alto crecimiento, manejen equipos emprendedores e innovadores y tengan su estructura lista para su globalización. Después de casi 12 meses analizando docenas de empresas en México, Brasil, Colombia, Chile y Perú, la sociedad de inversiones optó por combinarse con Prize debido al encaje con sus criterios de inversión, señalaron en su nota.

La operación

La transacción cuenta con el respaldo de Ameris en América Latina y de Cohen & Company como socios estratégicos de Rose Hill. BTG Pactual actúa como agente colocador y asesor de mercado de capitales para Rose Hill y Prize. Adicionalmente, la operación cuenta con una línea patrimonial con un fondo global por hasta 150 millones de dólares, a discreción de la firma chilena, por un periodo de tres años después del listado.

La operación debería concluirse antes de fin de año, lo que debería permitir a Prize comenzar a transaccionar sus acciones en la bolsa estadounidense en el primer trimestre de 2023. La combinación de negocios se financiará a través de la caja propia de Rose Hill y un proceso de Inversión Privada en Capital Público (Private Investment in Public Equity) entre inversionistas institucionales.

Con esta operación, aproximadamente 18% de las acciones de valores de Prize estarán en manos de accionistas públicos. Un aumento exponencial de consumidores cada vez más orientados a una alimentación saludable impulsaría una expansión de 46% de la industria de súper alimentos a 2030 hasta alcanzar los 230.000 millones de dólares, según proyecta Precedence Research.

“Prize quiere convertirse en una plataforma global de súper frutas para contribuir a una mejor alimentación en el mundo. En lo más inmediato, tenemos en agenda la expansión de nuestra producción a tres nuevos países durante 2023-24, a través de adquisiciones, alianzas con productores o crecimiento orgánico”, explica Alejandro García-Huidobro, fundador y CEO de la exportadora.

Desde Rose Hill destacan la buena trayectoria de la empresa en la ejecución de sus planes de negocio y solidez financiera. “Encontramos una empresa joven y dinámica, con potencial para convertirse en un actor relevante en su industria a nivel global. Creemos en la visión de Prize de convertirse en una plataforma global de súper frutas, un producto cuyo consumo ha demostrado ser resiliente a cambios en el ciclo económico”, apunta Cristián Moreno, director de Rose Hill y socio de Ameris.

La Organización Mundial de los Alimentos (FAO, por su sigla en inglés) identifica a las súper frutas como aquellas con alto contenido nutricional y con beneficios como antioxidantes o capacidades antiinflamatorias. Como parte de su proyecto de integración vertical, Prize ha sellado alianzas con desarrolladores de nuevas variedades de berries, destacaron en su nota de prensa.

La cotización de Prize en el Nasdaq está sujeta al visto bueno de la Securities and Exchange Commission (SEC, por su sigla en inglés). Una vez aprobada la operación y sujeto a otras condiciones tipicos, las acciones de Prize transarán en bolsa con el ticker “PRZE”, indicaron.

La normalización de la política monetaria que están llevando a cabo los principales bancos centrales del mundo no solo es relevante porque pretende frenar la inflación, sino que lo es porque pone fin a un experimento económico del que nadie sabía cómo íbamos a salir. Ahora los inversores se enfrentan a un nuevo escenario de inversión donde, sumado a la volatilidad del mercado y las presiones geopolíticas, toca reevaluar la asignación de activos.

Es más, en opinión de Enguerrand Artaz, Fund Manager en La Financière de l’Echiquier, estamos ante un cambio de paradigma que los inversores todavía tienen problemas para aceptar. “Es preciso señalar que, durante más de 10 años, salvo por un paréntesis entre 2017 y 2018, la abundancia de liquidez y los tipos muy bajos han provocado inflación en los precios de los activos. Esto ha dado lugar a unas alzas, especialmente en las bolsas, que han bebido principalmente de la expansión de los múltiplos de valoración, netamente superior al crecimiento de los beneficios puro y duro. Entre 2010 y 2021, por ejemplo, la ratio precio-beneficios del principal índice de la bolsa estadounidense, el S&P 500, se duplicó. En un contexto futuro caracterizado por tipos de interés nominales sustancialmente más elevados, tipos reales positivos y reducción progresiva de la masa monetaria, este fenómeno será difícil que se reedite”, explica.

Con este ejemplo, Artaz quiere recordar que aunque la situación vaya a ser “dolorosa” a corto plazo, no tiene por qué ser un cambio excesivamente negativo para los inversores. “La evolución de los mercados más el calor de la coyuntura económica y las dinámicas de las empresas y menos bajo el influjo de las subvenciones monetarias constituye un contexto de inversión definitivamente más saludable. Además, de este modo se limitarán los excesos de valoración, propicios a los movimientos exagerados tanto al alza como a la baja, así como los reveses frustrantes. Por último, eso elevará de nuevo el atractivo de los activos de renta fija y, por extensión, de la diversificación de las clases de activos dentro de las carteras de riesgo moderado, que sufren desde hace tiempo la falta de motores de rentabilidad alternativos a las acciones. En suma, aunque el remedio puede dejar un regusto amargo a corto plazo, sin duda el mal trago merece la pena”, afirma.

En este sentido, ¿a qué se enfrentan los inversores? Según OFI AM, cualquier noticia positiva podría generar repuntes superiores a las eventuales caídas, ya que el mercado ha descontado los elevados riesgos derivados de la subida de tipos, la cercana recesión, y la geopolítica. La gestora ve poca visibilidad a los mercados en el momento presente, a causa del endurecimiento de la política monetaria en la lucha contra la inflación, las turbulencias en los mercados de divisas, una severa desaceleración económica, y las fuertes tensiones en el entorno geopolítico internacional.

“No cabe duda de que estamos viviendo un episodio de alta inflación que requiere cambios en el proceso de asignación de activos. Creemos que la actual generosidad fiscal unida al creciente descontento público y los riesgos para la democracia prolongarán ese periodo de alta inflación en Europa. Es lógico pensar que este entorno de alta inflación afectará a los mercados y, en consecuencia, a la composición de las carteras. Creemos que la proporción de riesgo de un 60/40 no es adecuada, ya que los tipos ya no ofrecen una protección en los periodos de aversión al riesgo. De hecho, se convierten en el origen del problema cuando suben. La diversificación desaparece, ya que las carteras de renta fija y de renta variable tienden a sufrir al mismo tiempo”, añade, por su parte, Laurent Benaroche, gestor de Multi Asset & Overlay en Edmond de Rothschild Asset Management.

Benaroche recalca que en esta situación en la que nos movemos no es estática. “No hay que dejar de tener en el visor los movimientos de los principales bancos centrales del mundo, empeñados en combatir la inflación para lo que están dispuestos a subir los tipos incluso a riesgo de provocar una recesión. Por lo tanto, es necesario evaluar la gravedad de esa potencial, las posibles respuestas de los gobiernos y el probable impacto en las expectativas de inflación para ajustar las carteras en consecuencia. Creemos que, en este entorno, los gestores de activos deben reducir su exposición estática al riesgo prolongado (crédito, renta variable…) y reforzar su gestión flexible de los activos en renta fija y divisas a medida que surjan oportunidades”, recuerda.

Ideas de inversión

Al gestor de Edmond de Rothschild AM se unen otros profesionales del sector apuntando ya cuáles son sus ideas básicas de inversión para un contexto como el actual. Por ejemplo, Luca Paolini, estratega jefe de Pictet AM, argumenta que la cartera formada al 50 % por el índice de acciones S&P 500 y 50% bonos estadounidenses ha pasado por la mayor pérdida en más de un siglo, 21% lo que va del año; por lo que es necesario buscar alternativas. “El caso es que el apetito por el riesgo está cerca de mínimo histórico. Hemos reducido acciones de Reino Unido a neutral. Además, infraponderamos renta variable estadounidense y europea, lo que deja a la renta variable japonesa como única sobre ponderación por regiones. Nos estamos volviendo más cautelosos en sectores cíclicos sensibles al crecimiento, como industriales e inmuebles. Hemos rebajado industriales a infraponderar, ya que el contexto económico mundial no invita a la inversión en capital. También hemos rebajado bienes inmuebles cotizados a infraponderar en EE.UU.”, expone el responsable de Pictet AM.

Por su parte, Jaime Raga, senior CRM de UBS AM Iberia, se muestra claro al explicar cómo preparar las carteras ante las nuevas directrices de la Fed. “El compromiso de la Fed con una política restrictiva pone un techo a la valoración de los activos de riesgo, mientras que la resistencia de la economía estadounidense proporciona un sólido suelo. Esto nos deja tácticamente en una posición neutral en cuanto a la renta variable, donde nos posicionamos con cierta cautela y nos centramos en expresiones de valor relativo eficientes para diferentes regímenes económicos”, explica.

A la hora de tomar posiciones, reconoce que toman de manera selectiva el momento cíclico a través de las materias primas y las compañías energéticas. “El petróleo sigue estando limitado por la oferta, y la actual base política, entre el fin de las entregas de la Reserva Estratégica de Petróleo y las sanciones europeas programadas a Rusia, hace prever otro shock negativo de la oferta en el cuarto trimestre y en 2023”, añade.

Alex Rohner, estratega de renta fija en J. Safra Sarasin Sustainable AM, espera que en los próximos meses la volatilidad en los mercados de renta fija persista, sobre todo a raíz de lo ocurrido con los gilts. “Aprovecharíamos estas subidas de los tipos reales para aumentar gradualmente la exposición. La revalorización de las estructuras de tipos ya ha sido sustancial, los rendimientos reales parecen bastante atractivos a medio plazo. Esperamos que la deuda pública sea el primer activo de riesgo que se recupere en el ciclo actual”, afirma, poniendo un claro ejemplo de cómo sacar partido al momento del mercado.

Otra idea es que la aporta LIFT Investment Advisors, firma especializada en asesoramiento de activos cotizados perteneciente a LIFT AM, quien ve oportunidades de inversión en acciones de compañías capaces de generar caja en cualquier parte del ciclo económico, ante un escenario altamente probable de recesión en el corto plazo. “Existen oportunidades en empresas que dispongan de márgenes estables o crecientes a lo largo del tiempo, y que además cuenten con valoraciones atractivas y potencial de revalorización en el largo plazo. Respecto a inversiones en renta fija, apostamos por bonos corporativos de compañías que tengan como accionista de referencia a fondos de private equity, cuyo análisis de inversión conlleva un alto grado de rigurosidad, lo que aporta seguridad en la toma de decisiones”, comparten sobre sus ideas de inversión.

En cuanto a la tipología de activo, la entidad opta por bonos corporativos, principalmente high yield con duraciones cortas, donde ven actualmente grandes oportunidades de mercado, pero cuya selección requiere de un alto grado de profesionalización para seleccionar aquellas con menores probabilidades de impago.

Por último, Laurent Denize, director de inversiones de ODDO BHF AM, considera que, ante la continua incertidumbre, los inversores institucionales tienen previsto seguir reduciendo los riesgos en sus carteras, es decir, rebajar los ratios de renta variable y mantener la duración corta. “En cuanto a la renta variable, somos más positivos con los valores de calidad. Es decir, empresas con alta rentabilidad del capital, ventajas competitivas claramente definidas, bajo endeudamiento y una valoración razonable. Y al contrario, deben evitarse las empresas muy endeudadas y dependientes de la energía, como las del sector químico o los valores industriales. Por regiones, Japón y los mercados emergentes tienen mayor potencial de valor que las acciones estadounidenses, que siguen presentando valoraciones elevadas. Algunos temas de inversión ofrecen potencial de ganancias y diversificación, especialmente en un tiempo marcado por la inestabilidad. Entre ellos figura la transformación ecológica, que está cobrando impulso adicional por la necesidad de independencia energética en Europa”, señala.

Por el lado de la renta fija, Denize argumenta que al subir los tipos de interés, las valoraciones de los bonos investment grade y high yield han vuelto a ser atractivas. Y añade: “No cabe descartar que los diferenciales se amplíen aún más, lo que comportaría pérdidas. Pero históricamente, el inicio de una recesión siempre ha sido el mejor momento para empezar a entrar gradualmente en el mercado de high yield”. Aunque las ideas de inversión son diversas, las firmas coinciden en que todavía no es el momento de asumir excesivos riesgos, pero tampoco hay que ignorar las oportunidades de inversión que este cambio de paradigma ofrece.

Protein Capital, gestora española especializada en Blockchain y activos digitales, ha llegado a un acuerdo con BBVA Suiza para la custodia de los activos digitales de los protocolos bitcoin y ethereum. Este acuerdo supone un importante respaldo al negocio de Protein Capital en su proceso de expansión internacional y crecimiento de la firma española, a nivel global.

Según Alberto Gordo, socio fundador y CEO de Protein Capital, “el exigente due diligence que BBVA Suiza ha realizado, demuestra que los procedimientos y las estrategias que tenemos implementadas en Protein Capital están en la dirección correcta; para nosotros es un auténtico honor poder ser una gestora de activos digitales contando con el valor añadido de una entidad de prestigio como es BBVA, con más de 160 años de historia”.

Por su parte, Alfonso Gómez, CEO de BBVA en Suiza, ha declarado: “El mundo de activos digitales va generando de forma gradual una serie de necesidades donde los bancos tradicionales sin duda tenemos mucho que aportar en términos de seguridad lógica y también en términos de riesgo contrapartida”.

Protein Capital cuenta con un equipo de expertos que acumulan cada uno de ellos más de 15 años de experiencia en el trading con opciones financieras combinado con la experiencia desde el 2017 en el trading de activos digitales. La gestora requiere una inversión mínima de 50.000 euros y solo invierte en las 20 monedas de mayor capitalización bursátil. Se constituyó con un capital inicial de 3 millones de euros en activos bajo gestión y cerró el ejercicio de 2021, con 23 millones de euros.

Protein Capital inició su proceso de internacionalización en noviembre del año pasado con sus primeros acuerdos de distribución en Uruguay. Además, entre sus hitos destaca por ser la primera gestora de capital español especializada en criptoactivos en entrar a la plataforma AllFunds; es pionera en abrir una cuenta con SilverGate y ha sido rankeado entre los mejores gestores del mundo en criptoactivos por PwC.

BlackRock ha anunciado el lanzamiento del fondo UCITS BGF Sustainable Global Allocation como respuesta a la gran demanda de los inversores europeos de una versión ESG del actual BGF Global Allocation Fund, con 15.000 millones de dólares en gestión. Según explica la gestora, este estrategia es una de las carteras multiactivos de EMEA con un historial de 25 años ajustando el riesgo de sus clientes.

El nuevo fondo, diseñado para ser un componente sostenible básico en la cartera de los inversores, incorpora un marco ESG en todo su proceso de inversión para cumplir con las normas sostenibles clave en Europa. El fondo se gestionará de forma coherente con la filosofía de inversión del BGF Global Allocation Fund, que ofrece una cartera multiactiva diversificada, flexible y sin restricciones, con el objetivo de maximizar la rentabilidad total de forma coherente con los principios de la inversión centrada en el medio ambiente, la sociedad y del gobierno corporativo (ESG). En este sentido, cumple con el artículo 8 de la SFDR y tratará de cumplir con los requisitos establecidos por la etiqueta de categoría 1 de la AMF en Francia, Febelfin en Bélgica y BVI Target Market Concept en Alemania.

Según explica la gestora los objetivos de sostenibilidad del fondo se logran mediante el uso del marco de externalidades propio de BlackRock, que evalúa y clasifica las inversiones subyacentes en función de sus externalidades positivas y negativas. El fondo invertirá al menos el 50% de sus activos totales en valores clasificados con externalidades positivas (PEXT) y excluirá los valores con externalidades negativas (NEXT). El enfoque dinámico ayuda a incorporar el impacto de los riesgos tanto financieros como sociales relacionados con las prácticas ESG. Como resultado, la cartera se inclina tanto hacia los emisores que tienen la mejor gestión de los factores de riesgo E, S y G como hacia aquellos que tienen un impacto positivo en el medio ambiente y la sociedad en su conjunto. Al menos el 90% de las participaciones del fondo están calificadas como ESG.

«Hemos lanzado el fondo de asignación global Sostenible en respuesta a los deseos de los clientes por una estrategia multiactiva sin restricciones que puede ayudar a los inversores a navegar por períodos prolongados de mayor volatilidad, al tiempo que expresan sus preferencias de sostenibilidad. Hemos tomado los principios de la gestión del actual Global Allocation Fund y hemos aprovechado el marco ESG patentado por BlackRock para crear una oferta única que servirá como fuente crítica de rentabilidad para los inversores en los próximos años. El nuevo fondo satisface la demanda de los clientes de un enfoque de inversión sostenible a largo plazo del que, lo que es más importante, pueden esperar un perfil de riesgo y rentabilidad similar al de nuestro producto heredado Global Allocation», señala Rick Rieder,CIO de renta fija global de BlackRock y responsable del equipo de inversión de asignación global de BlackRock.

El fondo pretende conseguir una puntuación de intensidad de emisiones de carbono más baja para los emisores corporativos que posee la cartera, en comparación con la de los emisores corporativos del índice de referencia (60% MSCI All Country World Index / 40% Bloomberg Barclays Global Aggregate Index). El universo de inversión se reduce mediante la exclusión de los dos últimos deciles del índice de referencia según las puntuaciones del MSCI y, además, se limita la exposición a compañías asociadas con los combustibles fósiles, el tabaco, las armas controvertidas, las armas nucleares, las armas civiles y los infractores de prácticas comerciales controvertidas, mediante los sistemas de análisis de BlackRock.

El equipo de gestión de la cartera utiliza los principios de asignación global establecidos y un marco ESG de primer nivel para crear una cartera de participaciones de renta variable fundamental de alta convicción para impulsar el alfa, complementada por la renta fija para proporcionar diversificación y rendimiento, así como estrategias de derivados para gestionar el riesgo. El equipo de inversión se asociará con el equipo de inversión de renta fija y asignación global ESG de BlackRock para impulsar la coordinación de la integración ESG, la evaluación del riesgo climático y los esfuerzos de inversión sostenible. El enfoque del fondo en el crecimiento dentro de un enfoque de riesgo controlado ha sido diseñado para ayudar a los clientes a mantenerse invertidos a través de los mercados, alcanzar sus metas financieras, así como cumplir con sus objetivos de sostenibilidad.

El fondo será gestionado por el equipo de inversión de asignación global, formado por más de 30 personas y dirigido por Rick Rieder, con experiencia en la gestión de mandatos no restringidos y acceso a expertos en ESG de toda la empresa para orientar el marco de inversión. Esta experiencia sitúa al fondo en una posición única para capitalizar las numerosas oportunidades ESG del mercado actual. Desde la gestora aclaran que la moneda base del fondo estará denominada en dólares, con clases de acciones con cobertura y de negociación según sea necesario.

Invesco ha ampliado su oferta de productos de deuda pública con el lanzamiento de un nuevo ETF centrado en la parte más larga de la curva americana. Se trata del Invesco US Treasury Bond 10+ Year UCITS ETF que, según explica la gestora, ofrece exposición a bonos del tesoro estadounidense de más de 10 años, «algo que puede resultar especialmente interesante teniendo en cuenta los niveles actuales de volatilidad del mercado y la incertidumbre en torno a la futura política monetaria de la Reserva Federal».

«Los inversores en renta fija con objetivos de duración o rentabilidad pueden gestionar sus exposiciones mediante tramos de vencimiento en función de las oportunidades de cada tramo. Por ejemplo, los fondos de pensiones podrían utilizar estos ETFs para mapear su activo/pasivo (liability management). Otro ejemplo, son las estrategias barbell, nuestro análisis indica que los inversores podrían mantener la misma duración y ganar potencialmente 35 puntos básicos de rentabilidad adicional si adoptan un enfoque barbell —combinando ETF centrados en vencimientos de 1-3 años y +10 años—, frente a mantener vencimientos de 7-10 años, algo que actualmente resulta relativamente caro”, señala Paul Syms, responsable de Gestión de Productos ETF de Renta Fija para EMEA en Invesco.

Según la gestora, este nuevo ETF trata de replicar la rentabilidad de Bloomberg US Long Treasury Index. El índice mide la rentabilidad de la deuda nominal a tipo fijo denominada en dólares emitida por el tesoro de EE.UU. con vencimientos superiores a 10 años. Sin embargo, los bonos ligados a la inflación, los bonos a tipo variable, los bonos STRIP y las letras del tesoro quedan excluidos.

Una de sus características es que el índice se rebalancea mensualmente. Además, los gestores de Invesco utilizan herramientas y técnicas avanzadas para comprar y mantener una parte de los componentes del índice. El objetivo de este método de muestreo es replicar el Índice de la manera más fina y eficiente, reduciendo los costes que se soportarían con un modelo de replicación total.

Según añade Laure Peyranne, directora de ETF para Iberia, LatAm & US Offshore en Invesco, “seguimos ampliando nuestra gama de ETFs con soluciones de inversión sobre los mercados core, pero también exposiciones más innovadoras y por supuesto a costes muy competitivos. Prevemos que los ETF de renta fija sigan creciendo en Europa ya que ETF como estos por tramo de vencimiento, ofrecen una herramienta de gestión de precisión para apoyar a los inversores en la construcción de sus carteras y tener un mayor control de sus inversiones”.

Con este último ETF, Invesco completa su gama de productos de deuda del tesoro estadounidense UCITs, con más de 5.500 millones de USD de activos bajo gestión, con cinco tramos de vencimientos —0-1 año, 1-3 años, 3-7 años, 7-10 años y ahora +10 años—, más un ETF que ofrece exposición a toda la curva.

En estas fechas donde ya hemos disfrutado del calor del verano, y que presumen habitualmente de ser un buen momento para recapacitar, me encuentro releyendo el informe anual de Robeco, y recapacitando sobre sus objetivos y cómo éstos se integran con los de la sociedad. Resulta sencillo, de un primer vistazo, descubrir su propósito: permitir el acceso al beneficio a los inversores, a la vez que se persigue el de la sociedad en su conjunto.

Hoy en día, generar riqueza combinando datos objetivos con el ingenio humano es un enfoque muy extendido. El caso es que Robeco siempre ha trabajado así. Desde 1929, nuestros clientes recurren a nosotros en busca de estrategias innovadoras basadas en evidencias empíricas, por ello comenzamos a desarrollar específicamente un gran conocimiento y experiencia en inversión sostenible.

Fuimos el primer gestor activo en tomarse en serio la inversión en sostenibilidad, y uno de los primeros en adoptar la inversión cuantitativa utilizando técnicas de investigación avanzadas. Para esto se necesita un espíritu pionero, pero también una buena dosis de precaución.

Para Robeco resulta obvio abordar la inversión desde la sostenibilidad. Tenemos una visión clara a largo plazo que es la protección de los activos económicos, ambientales y sociales para permitir una economía saludable que genere retornos atractivos en el futuro, enfocando nuestro trabajo en crear riqueza y bienestar. De esta manera, nos permitimos cumplir con nuestra misión principal, que es permitir que nuestros clientes alcancen sus objetivos financieros y sostenibles con retornos y soluciones superiores.

Existen diferentes enfoques a la hora de abordar la sostenibilidad en la gestión de carteras. El enfoque de la exclusión que evita invertir en activos controvertidos, el más simple y extendido, resulta hoy en día insuficiente, y es superado con el enfoque de la integración de parámetros ASG en las decisiones de inversión, algo que Robeco emplea en todas sus inversiones. Aquí buscamos el círculo virtuoso donde se retroalimentan titularidad activa y un análisis exigente, con la integración. Pero hoy en día, la sociedad espera aún más de la inversión sostenible, y es ver realmente el impacto de su inversión. Robeco identifica aquellas empresas que muestran una mejora social y ambiental, tanto en sus productos y soluciones, como en sus propias operaciones, comunicando una medida clara de ese impacto alcanzado a sus inversores.

Para establecer una perspectiva clara de futuro se debe considerar la sostenibilidad, motor de cambio estructural en países, empresas y mercados, donde empresas que cumplen con las prácticas sostenibles gozan de mayor éxito. En Robeco sabemos desde hace décadas que éste es un elemento de valor decisivo, que nos sirve para aprovechar nuevas oportunidades de crecimiento y anticipar problemas que nos permitan mitigar el riesgo a la baja.

La elevación global de las temperaturas, sus efectos y la elevada pérdida de biodiversidad, la desigual distribución de riqueza y bienestar, y la falta de buena gobernanza en empresas y países, nos hacen pensar que hemos alcanzado un punto donde el coste de la inacción supera la inversión necesaria para tener un impacto positivo. Como inversores, nuestro papel es asegurar que nuestros activos trabajan hacia esta dirección de una recuperación sostenible. Esto significa no únicamente invertir en compañías que contribuyan positivamente en nuestro futuro, sino también hablar con las empresas para ayudarlas en una mejora continua en su comportamiento ASG.

De ahí que saber invertir en sostenibilidad no sea sencillo. Una gestora no se convierte en un inversor sostenible porque únicamente excluya de su universo de inversión ciertas actividades. Ya bien entrados en el siglo XXI debemos exigir que una gestora se comprometa aún más, considerando como primer nivel la integración de la sostenibilidad en su decisión de selección de las empresas de la cartera. Esto consigue que, por ejemplo, empresas como Robeco superen con sus carteras en al menos un 20% la referencia de mercado en cuanto a la reducción de la huella ambiental de gases de efecto invernadero, empleo de agua y consumo energético.

Pero no es sólo este siguiente paso el que convierte a una gestora en sostenible, también, para poder calificar a una gestora como sostenible ésta debe ejercer bajo unas ciertas políticas el derecho a voto de los accionistas a quienes representa, así como la interacción o “engagement” como aproximación a las empresas que conforman el fondo para, desde una línea constructiva, sin exigencias pero con firmeza, tratar con los responsables de dichas empresas para que observen la sostenibilidad tanto en su gestión como en su operación.

El año 2021, y el presente año están siendo también periodos marcados por la pandemia del Covid-19. A todos nos sorprendió esta crisis global, pero seguimos mirando hacia adelante y dándonos cuenta de que, en estos momentos, la recuperación ofrece al mundo una gran oportunidad de crecimiento del lado de la sostenibilidad. Y esto a todos conviene, sin duda.