La sala Dore del hotel Sofitel en Carrasco fue testigo de una nueva edición de Women in Finance, un evento de LATAM ConsultUs que reúne a mujeres de distintos orígenes y que trabajan en el mundo de finanzas, específicamente en fondos de inversión, de forma dependiente o independiente.

El evento comenzó con las organizadoras, Verónica Rey y María Camacho, celebrando la convocatoria y destacando cómo la audiencia crece y se renueva.

Este año 150 mujeres se inscribieron al evento, 30 más que en la edición del año pasado, y alrededor del 80% de ellas son asesoras financieras. Muchas comenzaron como empleadas de grandes empresas y hoy en día se desarrollan de forma independiente. Destacaron que el cambio generacional continua y el hecho de que muchas de estas jóvenes asistentes cuentan ya con MBAs.

La propuesta del evento consistió en tres paneles de mujeres en diálogo sobre la realidad enfocada en diferentes temáticas mientras se disfrutaba de una rica merienda, con pausas para sortear regalos entre las invitadas. Las panelistas, uruguayas, argentinas, chilenas, estadounidenses y europeas, representaron a distintas corporaciones, respondieron preguntas de las organizadoras y aprovecharon sus minutos al micrófono para hablar de actualidad y estrategias.

Los primeros dos paneles se centraron en inversiones de renta fija, mientras que el tercero fue sobre alternativos con un espacio especial para infraestructura.

Entre las primeras panelistas se encontraron Laura Comerci, en representación de Federated Hermes, Virginia López de Lord Abbett, Natalia Rijo de Compass Group en representación de Wellington y Diana Quesada de AB, todas ellas hablando sobre Renta Fija Short Duration, la crisis y la condición inusual de fortaleza con la que las compañías están entrando a la recesión.

El segundo panel estuvo compuesto por María José Fossemale, en representación de Nuveen, Florencia Bunge (Unicorn) en representación de Vontobel, Sofía Cabral de Carmignac, Valeria Gloodtdofsky de NN y Julieta Henke de Robeco. Ellas dialogaron sobre Renta Fija Core, hablaron de “salir a buscar la recuperación”, de tener “una actitud defensiva frente a la recesión” y dieron ejemplos de lo que cada una de ellas o las empresas a las que representan están haciendo para “navegar en este contexto”.

El tercer panel fue dirigido por Alice Chung de KKR, Blanca Garcia Requesens de Morgan Stanley, María José Lenguas, en representación de M&G y Isabel Bachelet de Larrain, para hablar de Alternativos y se enfocaron principalmente en private equities, private lending, infraestructura y activos no líquidos.

Para finalizar Verónica Rey sorprendió a las invitadas con un cuarto panel. Este ya con un tono más descontracturado, propuso conocer las historias de algunas de las mujeres allí presentes. Las protagonistas contaron el camino que recorrieron para llegar a donde están hoy. Narraron oportunidades y obstáculos, las distintas crisis que ya enfrentaron y el esfuerzo por hacerse valer en una industria tradicionalmente masculina.

Foto cedidaRepresentantes de América Latina y el Caribe en el CFA Society Leadership Conference 2022

La conferencia regional anula del CFA Institute tuvo lugar en Boston, con la participación de 187 personas provenientes de 13 sociedades de América Latina y de las Islas del Atlántico, 31 de Canadá y 126 de Estados Unidos. Además, de personal de CFA Institute y de la Junta de Gobernadores del Instituto de 16 países diferentes.

Esta convocatoria, señalaron desde CFA Society Chile a través de un comunicado, tiene como objetivo capacitar a los representantes de las diferentes sociedades de las Américas para que comprendan la hoja de ruta hacia el futuro en la industria de las inversiones y que puedan implementarla a nivel local.

En la conferencia participaron 187 líderes provenientes de 13 sociedades de América Latina y de las Islas del Atlántico, 31 de Canadá y 126 de Estados Unidos. Además, de personal de CFA Institute y de la Junta de Gobernadores del Instituto de 16 países diferentes.

En esta edición se discutió sobre la construcción de una red sostenible, la creación de asociaciones institucionales exitosas y de una cartera diversa de productos de inversión, en un contexto marcado por los desafíos que enfrenta el mercado por las presiones inflacionarias y conflictos geopolíticos.

Además, se discutió acerca del fortalecimiento de la ética en el mercado financiero y el rol que tienen los profesionales de las inversiones en elevar los estándares.

La pandemia también fue un tema central, ya que –después de casi tres años– la conferencia pudo volver a realizarse presencialmente. En el evento, los profesionales de la industria discutieron sobre la construcción de una comunidad virtual, el involucramiento de voluntarios post-pandemia y la importancia de las habilidades que compondrán el futuro del trabajo de los profesionales de las inversiones.

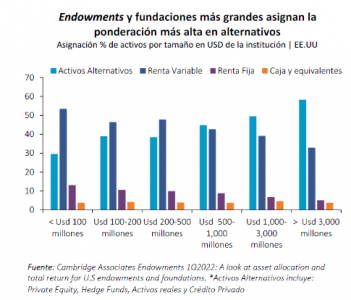

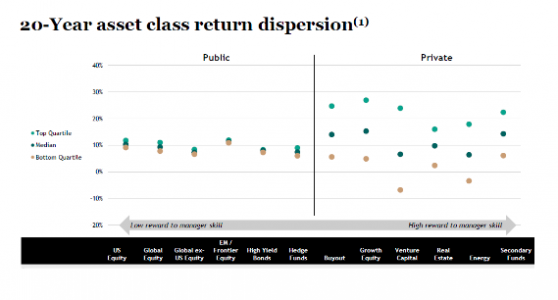

¿Sabías que las principales instituciones invierten entre 30% y 60% de sus activos en activos alternativos?

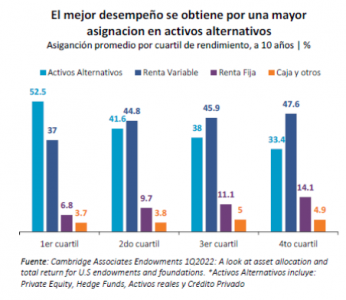

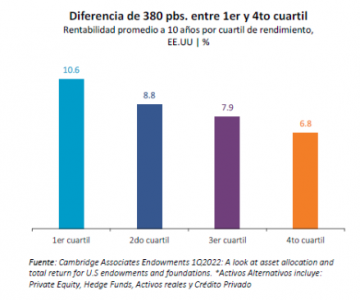

¿Te parece demasiado? Tal vez si te cuento que aquellas instituciones que invierten más en alternativos son las que han obtenido un mejor desempeño, este número empieza a tener más sentido. La diferencia de retornos entre las instituciones que utilizan más alternativos versus las que utilizan menos es de casi 4% por año.

Ahora, analicemos quiénes son y por qué los activos alternativos son una pieza central de estas instituciones.

Cuando nos referimos a estas instituciones, estamos hablando de Endowments y Fundaciones. Estos son fondos de capital permanente creados para apoyar el trabajo de una institución sin fines de lucro, generalmente universidades. Al ser de capital permanente, tienen un horizonte temporal de muy largo plazo y con relativamente bajas necesidades de liquidez, esto los convierte en el “Inversor Ideal”. ¿Por qué? Porque tienen una mayor libertad a la hora de seleccionar los mejores activos para optimizar su rentabilidad a largo plazo.

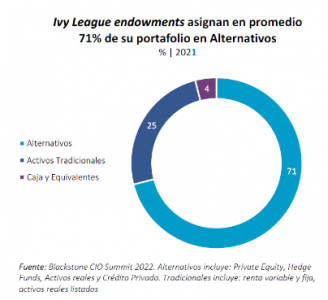

En el caso de los Endowments de universidades, su filosofía de inversión conocida como el “Endowment Model”, reconoció hace mucho tiempo el costo en términos de retorno que implica la liquidez, por lo que para inversores que no requieran de liquidez inmediata no es eficiente invertir en activos líquidos. Esto se debe a que la liquidez tiene un costo, y se paga con menor retornos. Es por esto, que más de la mitad de sus activos son activos alternativos. Incluso si miramos los Endowments del Ivy League (las universidades de Brown, Columbia, Cornell, Dartmouth, Harvard, Princeton, Pennsylvania y Yale), este porcentaje supera el 70%.

Este menor retorno relativo de los activos líquidos no incluye el costo de utilizar la liquidez en un mal momento. Este punto lo cubrimos en nuestra columna “30 días que cuestan 20 años” y apunta a lo caro que puede ser tomar decisiones emocionales en los mercados financieros. En algunas ocasiones, cierto grado de iliquidez puede evitar que tomemos decisiones emocionales y nos tomemos el tiempo necesario para una decisión más racional.

A su vez, los activos alternativos no solamente mejoran la rentabilidad del portafolio, sino que aportan a la diversificación y a disminuir la volatilidad de una cartera de inversiones. Este último punto ha sido más que notorio en este 2022 y ha puesto en evidencia más que nunca la importancia de incluir alternativos en una cartera de inversiones. Según Bloomberg, los endowmentsque gestionan más de USD 500 MM (con más de 40% de su cartera en Alternativos) han tenido una rentabilidad positiva de 0,9% YTD (al 9 de agosto), es decir, 14,4% más que la rentabilidad del S&P 500 a la misma fecha.

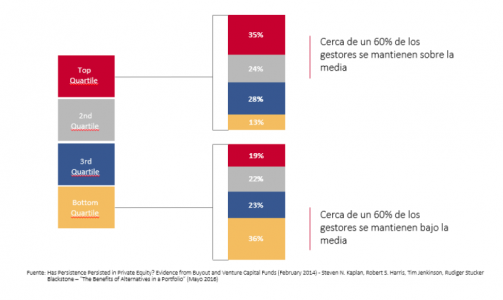

Ahora, además de la iliquidez, los activos alternativos presentan una complejidad superior en términos de selección del gestor, ya que la dispersión de retornos de los activos privados es notoriamente más amplia que en los activos públicos. Es por esta razón que la selección del gestor es crucial en activos alternativos.

La parte positiva, es que la historia ha sido una buena referencia. Cerca de un 60% de los gestores con retornos sobre la media se mantienen con retornos sobre la media.

Según un informe de McKinsey, los inversionistas minoristas asignan en promedio 2% en activos alternativos y estiman que este número podría llegar a 5% en los próximos 3 años. Esta tendencia que recién comienza y es como todas multi factorial, pero tal vez hay tres factores relevantes a destacar:

La volatilidad experimentada estos últimos años ha hecho que muchos inversores individuales de alto patrimonio comiencen a considerar activos alternativos como una opción válida.

El hecho de que muchos inversionistas institucionales estén alcanzando sus límites autoimpuestos para asignar en alternativos, ha generado que los gestores de activos alternativos están comenzando a poner foco cada vez más en inversionistas individuales de alto patrimonio, un mercado que ha sido poco explotado por la industria de alternativos.

Este último elemento, está facilitando el acceso y conocimiento de estos productos a los inversores minoristas.

En resumen, el hecho de que el “Inversor Ideal” asigne el 70% de sus activos en inversiones alternativas ilíquidas no significa que esto sea lo más eficiente para un inversor individual. Principalmente porque el horizonte temporal de los individuos es menor y existen mayores necesidades de liquidez.

Sin embargo, es importante ser conscientes de que estamos pagando un costo por la liquidez. Por lo que, basados en nuestras restricciones, intentar minimizar este costo por liquidez es la opción más racional. Una forma de comenzar a pensar en esto es identificar qué porción de la cartera de inversiones estamos dispuestos a que no esté disponible de manera inmediata, para así pensar en cuál es nuestra asignación óptima en activos alternativos. De esta manera estaremos dando el primer paso hacia una mayor eficiencia en la cartera de inversiones.

Una nueva versión de “La Rentrée Carmignac 2022” o “vuelta a clases” organizada por la gestora francesa Carmignac se realizó la semana pasada, donde se habló sobre las perspectivas económicas y estrategias de inversión.

Raphaël Gallardo, economista jefe, entregó su visión sobre la economía mundial señalando que por el momento se mantiene la desincronización de los ciclos mundiales, con Europa y Estados Unidos entrando en recesión con retraso, mientras China consolida su rebote.

Respecto a la crisis del gas, indicó que el activismo fiscal y la debilidad de las divisas están amortiguando el impacto de la crisis del gas en Europa y Asia, pero a costa del deterioro de las finanzas públicas y la persistencia de la inflación.

“En Europa pensamos que el escenario de racionamiento catastrófico de gas debería evitarse porque hemos encontrado energías alternativas al gas ruso, pero tiene un coste. Esto implica que nuestra factura energética aumentará unos 10 puntos del PIB. Así es que obviamente con estas cantidades, una gran parte será asumida por los Estados lo que permitirá suavizar el coste”, detalló.

Según el experto, la crisis del gas representa un choque de alrededor del 4% del PIB, que se amortiguará en parte gracias a las medidas de estímulo fiscal y a la debilidad de las divisas.

Asimismo, señaló que en total se esperan dos trimestres de recesión a partir del último trimestre de este año, seguidos de una modesta recuperación.

Respecto a la inflación, Raphaël Gallardo explicó que lo que se está haciendo es cambiar un pico de inflación a corto plazo por una inflación subyacente más persistente a medio plazo. Por tanto, esto ejerce más presión sobre los bancos centrales para subir tipos.

“Con todo, hay que tener en cuenta que la capacidad del sistema para soportar estas subidas de tipos tiene un límite. Estas restricciones conllevan una limitación para los bancos centrales y esto traslada parte del ajuste a los tipos de cambio. Por eso creemos que las divisas europeas seguirán siendo débiles frente al dólar durante mucho tiempo”, comentó.

Bajo ese escenario, indicó que el BCE está atrapado entre su mandato de estabilidad de precios y el riesgo de provocar una subida de la deuda soberana periférica.

EEUU: la disminución de la riqueza de los hogares les obligará a aumentar su tasa de ahorro

Sobre Estados Unidos, el economista aclaró que el aumento de los tipos a corto plazo (política restrictiva de la Fed) y de los tipos a largo plazo (la economía estadounidense necesita financiar su déficit exterior) está pesando sobre el valor de la riqueza de los hogares estadounidenses.

Por lo tanto, comentó que su hipótesis es que la disminución de la riqueza de los hogares les obligará a aumentar su tasa de ahorro. Y esto llevará a la economía estadounidense a una recesión a partir de mediados del próximo año.

Raphaël Gallardo explicó que a corto plazo, esto es bueno para la Fed porque le permite importar desinflación. Pero, por otro lado, recordó que la economía estadounidense sigue teniendo un déficit comercial, por lo que debe atraer capital. “Para conseguirlo tendrá que ofrecer tipos de interés más altos a largo plazo. Por tanto, tiene que importar también este choque de los tipos de interés europeos. Y así, si combinamos una Fed centrada en la lucha contra la inflación con unos tipos de interés a largo plazo más altos, ponemos en riesgo la valoración de los activos financieros y, por tanto, la riqueza de los hogares”, detalló.

China podría crecer hasta el 5% en 2023

En cuanto al gigante asiático, el economista señaló que la economía china tocó fondo en el segundo trimestre de 2022 debido a una costosa política de covid cero y a su deseo de acabar con su burbuja inmobiliaria.

Sin embargo, las medidas de estímulo ya están en marcha y deberían permitir que el PIB chino se acelere hasta el 5% en el segundo trimestre de 2023 con el levantamiento de las restricciones sanitarias.

La Reserva Federal de Estados Unidos (Fed) ha cumplido ampliamente las expectativas en su reunión de ayer al elevar, por cuarta vez consecutiva en cinco meses, los tipos de interés en 75 puntos básicos (pb). Tal y como habían indicado los expertos, la Fed ha situado los tipos en un rango de entre el 3,75% y 4%. Sin embargo, para las gestoras y los mercados, lo que más interesaba de la reunión de ayer era identificar si la Fed tiene intención de rebajar el nivel de subidas o adoptar medidas inferiores a los 75 pb.

Sobre esto, pocas pistas dió el comunicado del FOMC. “El Comité anticipa que los aumentos continuos del rango objetivo serán apropiados para lograr una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% a lo largo del tiempo”, indica el comunicado. Además, las autoridades alertaron de que para determinar el ritmo de los futuros aumentos del rango objetivo, “el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera”.

En opinión de Christian Scherrmann, Economist U.S. para DWS, la Fed ha dado a los mercados una pista de lo que esperaban, una probable ralentización de las subidas de tipos, pero con una gran advertencia que gustará menos: el peso del endurecimiento podría prolongarse durante mucho tiempo. “La reunión de ayer da una pista del pensamiento actual de la Fed. Más o menos en línea con lo que se postulaba antes de la reunión, la Fed sugiere que habrá más subidas pero ha explicado qué empezará a tener en cuenta”, explica Scherrmann.

El economista de DWS esperaba que la Fed abriera la puerta a subidas de tipos más pequeñas, pero sin sonar dovish. “Con los tipos de interés del 3,75% – 4%, la política monetaria se encuentra ahora, de facto, en territorio de endurecimiento. La Fed podría querer explorar este territorio con cautela y llevar a los mercados a la zona de endurecimiento hasta cierto punto antes de pensar en no subir más los tipos”, añade.

Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, sí considera que la Fed indicó un cambio a la baja en el tamaño del incremento ya para diciembre, ya que argumentó que tendrá en cuenta el endurecimiento acumulado y los efectos retardados del mismo. “El presidente Powell también indicó la posibilidad de un tipo terminal más alto, anticipamos un 5%, y defendió con firmeza la postura política actual. El debate en torno a los datos prospectivos y retrospectivos también se produjo con el presidente Powell, que no estaba dispuesto a admitir que todas las presiones que estamos viendo actualmente son esencialmente dinámicas provocadas por mirar por el espejo retrovisor”, afirma Ahmed.

“Powell, dio una lección sobre las etapas del endurecimiento de la política monetaria, explicando que la Fed estaba pasando de la fase inicial de subir los tipos rápidamente a un ritmo más lento, ya que la Fed busca hasta dónde deben llegar los tipos para garantizar el retorno de la inflación al 2%. Sin embargo, su mensaje fue que la tasa máxima sería probablemente más alta de lo que se pensaba y que la Fed no recortaría prematuramente, en general una perspectiva más dura de lo que los mercados esperaban. Sin embargo, a medida que la resistencia del mercado laboral y la persistencia de la inflación llevan a la Fed a aplicar una política más restrictiva, el presidente Powell reconoció que el camino hacia un aterrizaje suave se había estrechado”, añade David Page, Head of Macro Research de AXA IM, quien considera que la Fed producirá una leve recesión el próximo año.

Tal y como argumenta Page, la Fed reiteró su opinión de que «sería apropiado» un mayor endurecimiento de la política monetaria. Sin embargo, añadió que probablemente sería necesario para «alcanzar una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% a lo largo del tiempo», reconociendo implícitamente que la política se encuentra ahora en territorio restrictivo.

“En cuanto al nivel de exigencia, Powell afirmó que hay mucha incertidumbre sobre dónde es suficientemente restrictivo, que todavía hay algo de terreno que cubrir, pero que esperaría que fuera más alto de lo proyectado en el gráfico de puntos de septiembre. También declaró que la Fed iba a mostrar resolución y paciencia para hacer el trabajo, lo que implica que la Fed probablemente dejará los tipos más altos durante algún tiempo, diciendo que no retirará la política más restrictiva demasiado pronto», destaca Page sobre los principales mensajes que lanzó ayer la Fed.

¿Qué haría que la Fed diera un giro a su política monetaria?

Según explica Keith Wade, economista jefe de Schroders, para estar seguros de que la Fed se está acercando a un pico de tipos y a un posible pivote o giro en su política, se necesitan dos condiciones: la primera, evidencia de que la inflación está cayendo, y la segunda que el mercado laboral se está debilitando.

Sobre el primero de estos factores, Wade destaca que la inflación general del IPC parece haber alcanzado un máximo del 9,1% interanual en junio y se situó en el 8,2% en septiembre. “El cambio de tendencia se ha debido en gran medida a la disminución de la inflación de los precios de las materias primas, ya que los precios de la gasolina han vuelto a caer por debajo de los 4 dólares por galón. De cara al futuro, esperamos que la inflación se modere, ya que el debilitamiento de la demanda limita la capacidad de las empresas para repercutir los aumentos de costes”, señala.

En segundo lugar, explica que la clave para una caída sostenida de la inflación subyacente es el debilitamiento del mercado laboral, que hasta ahora se ha mantenido resistente frente a la desaceleración del crecimiento este año. “La tasa de desempleo cayó al 3,5% en septiembre (muy por debajo de las estimaciones de equilibrio en el 4,5%), las nóminas siguen creciendo y, aunque las ofertas de empleo han caído ligeramente, sigue habiendo casi dos vacantes por cada desempleado”, matiza.

En opinión del experto de Schroders, si las empresas siguen repercutiendo los costes, la inflación seguirá siendo alta y la Fed habrá fracasado. En este sentido, Wade argumenta: “Parece más probable que la política monetaria siga presionando la demanda para que se ajuste a la oferta. Los mercados están ayudando y el endurecimiento cuantitativo está desempeñando un papel a medida que la Fed reduce su balance. Sin embargo, no estamos en el momento en que el sector empresarial esté a punto de girar. Y eso limita el margen de maniobra de la Fed”.

Por último, Jack Janasiewicz, gestor de fondos y estratega de Natixis IM Solutions, completa esta reflexión añadiendo un factor más que ayudaría a que la Fed declarase el fin de ciclo de subidas de tipos de interés: un crecimiento por debajo de la tendencia actual. “Si bien existen los primeros indicios de que los datos podrían finalmente estar colaborando en la consecución de los puntos mencionados anteriormente, estos están todavía lejos del objetivo, como para poder considerar que la misión estaría cumplida. Sin duda, los segmentos del mercado sensibles a los tipos de interés se están ralentizando, pero todavía no existen pruebas claras y convincentes sobre un debilitamiento del crecimiento en otras partes de la economía”, afirma Janasiewicz.

Cómo aterrizar

A la hora de valorar el impacto que tiene este discurso, Ahmed sigue viendo una elevada probabilidad de riesgos provocados por un aterrizaje forzoso a medida que nos acercamos a 2023, mientras el ciclo de endurecimiento de la política monetaria se extiende por el sistema. “De hecho, nuestros indicadores muestran una probabilidad de recesión del 55% para mediados del próximo año. La reducción del ritmo de las subidas será un paso importante a medida que el endurecimiento entre en la fase final. Sin embargo, por ahora la Fed sigue atenta al riesgo de una inflación elevada en una economía que aún es fuerte en lo que respecta a los datos puros y duros”, apunta la experta de Fidelity International.

En este sentido, el economista de DWS recuerda que, durante la rueda de prensa, el presidente de la Fed, Powell, reconoció una desaceleración de la actividad económica en comparación con el año pasado. Según destaca Scherrmann,además, comentó que las condiciones financieras se están endureciendo «bastante», lo que podría interpretarse como una creencia por parte de los banqueros centrales de que sus acciones están resultando eficaces. “También reiteró la conocida idea de que las subidas de tipos necesitan tiempo para mostrar todo su efecto. Todo esto fue bien recibido inicialmente por los mercados. Pero Powell enseguida recalcó algo menos digerible al añadir que el punto final de los tipos probablemente será aún más alto”, matiza.

Respecto a la reacción de los mercados, Page lo tilda de “confusa”. Según explica, “a medida que la decisión y la declaración de la Reserva Federal establecían el movimiento de la rapidez, los mercados reaccionaron de forma moderada: las expectativas del tipo de interés de los fondos de la Reserva Federal para el próximo mes de septiembre cayeron 15 puntos porcentuales hasta situarse por debajo del 4,75%, los rendimientos del Tesoro estadounidense a 2 años bajaron 13 puntos porcentuales hasta el 4,43% y los de 10 años cayeron 8 puntos porcentuales hasta el 3,97%, el dólar cayó un 0,9% frente a una cesta de divisas y el índice de renta variable S&P 500 subió un 1,3%”. Sin embargo, destaca que cuando Powell explicó que el endurecimiento de la Fed probablemente sería más lento, pero más alto y durante más tiempo de lo que se había considerado, todo esto se revirtió bruscamente. “Los rendimientos a 2 años han subido 3 puntos porcentuales, hasta el 4,59%, los de 10 años han subido 2 puntos porcentuales, hasta el 4,07%, el dólar está ahora un 0,5% más alto que antes del anuncio y las acciones han bajado un 1,8%”, afirma.

Por su parte, Paul O’Connor, responsable de Multiactivos de Janus Henderson, añade para concluir este análisis que, tras la habitual volatilidad intradía del FOMC, las expectativas del mercado sobre los futuros tipos de interés han subido hoy ligeramente, y la mayoría de los tipos para 2023 han alcanzado nuevos máximos del ciclo.

“Los precios de los futuros indican que la Fed subirá los tipos en unos 50 puntos básicos en diciembre y en una cantidad similar en el primer trimestre, hasta un máximo de alrededor del 5%. Con unas expectativas de tipos de interés que parecen ahora realistas, vemos que la duración de los bonos vuelve a tener un papel útil en las carteras multiactivas. Es probable que las nuevas subidas de los rendimientos de los bonos sean autolimitadas, lo que sugeriría que los activos de duración deberían comprarse en las caídas. La paciencia sigue siendo la clave en lo que respecta a los activos de riesgo. Las valoraciones de las acciones siguen pareciendo caras en relación con los rendimientos reales de los bonos y las estimaciones de beneficios siguen estando en riesgo, ya que la política monetaria se resiente y el crecimiento sigue siendo lento”, concluye O’Connor.

El apetito de los inversores europeos por los ETFs está creciendo a medida que la utilidad de estas herramientas en la gestión de carteras gana un mayor reconocimiento, según el número de septiembre de 2022 de The Cerulli Edge-Edición Global. Sin embargo, en sus conclusiones reconoce que “siguen existiendo preocupaciones y barreras”, para un mayor crecimiento.

Los activos en ETFs activos en Europa se han duplicado con creces desde 2018, pasando de 7.400 millones de euros a 16.000 millones de euros a finales de julio de 2022. De este universo, los activos de ETFs activos representan solo el 1,2% del mercado europeo de ETFs, que asciende a 1,3 billones de euros, lo que sugiere una oportunidad de crecimiento.

«Hay indicios de que los inversores europeos están empezando a fijarse más en los ETF activos, ya que pueden ofrecer lo mejor de los mundos pasivo y activo», afirma Fabrizio Zumbo, director de análisis de gestión de activos y patrimonios europeos de Cerulli.

No obstante, a corto plazo, la firma advierte que la incertidumbre de los mercados y el debilitamiento de las condiciones económicas han hecho que los flujos hacia los ETF activos en Europa se ralenticen este año. Además, la guerra en Ucrania y la creciente probabilidad de recesión en la región pueden dejar a las estrategias de ETFs activos en desventaja en términos de acceso a materias primas, activos de riesgo u oportunidades no cotizadas.

«Las estrategias activas de ETFs son particularmente adecuadas para ayudar a los inversores a construir el núcleo estratégico de sus carteras, y algunos de los grandes nombres de la gestión de fondos de inversión han entrado en el espacio europeo en los últimos años en un intento de encontrar una diferenciación más atractiva a sus propuestas de valor”, añade Zumbo.

Según el análisis de Cerulli, los datos de Morningstar muestran que las estrategias de renta fija representan la mayor parte de los activos de los ETFs activos, con un 61% del total de activos gestionados. Mientras que las estrategias de renta variable representan el 27%, y los productos del mercado monetario el 10%.

“Los ETFs activos de renta fija podrían experimentar un mayor crecimiento, sobre todo teniendo en cuenta que las preocupaciones de liquidez durante la pandemia de coronavirus resultaron infundadas, ya que la estructura aguantó bien durante la venta masiva que afectó inicialmente a los mercados”, afirma Zumbo.

Por último, el informe de Cerulli señala que las tendencias actuales en Europa hacia estrategias más sostenibles y una mayor atención a los aspectos ESG también están influyendo significativamente en los flujos. “Los productos con etiqueta ESG se encuentran entre los mayores ETF activos de la región, como el JPM Global Research Enhanced Equity ESG ETF, de 765 millones de euros, y el Ossiam ESG Shiller BarclaysCAPE US Sector ETF, de 864,1 millones de euros”, indican.

Sin embargo, identifican que siguen existiendo algunos retos. “El requisito de los ETFs activos de divulgar la totalidad de la cartera diariamente podría obstaculizar el despliegue de los ETFs activos no transparentes, que informan mensualmente o incluso trimestralmente. Además, los proveedores de ETFs activos tendrán que impulsar sus esfuerzos de educación financiera y lanzar campañas de marketing para mejorar la comprensión de los inversores minoristas de los beneficios de estos productos”, apuntan.

No obstante, Cerulli cree que a medida que los inversores europeos vayan comprendiendo mejor los ETFs activos, la gama de productos se ampliará, lo que contribuirá a impulsar un mayor crecimiento en este ámbito.

Altum Faithful Investing, compañía especializada en acompañar a inversores cristianos a invertir en coherencia con su fe, ha conseguido atraer a Jaime Trujillano, destacado profesional del mundo de las finanzas. Según la firma, la nueva incorporación aportará la experiencia necesaria para seguir ampliando el equipo de finanzas y permitir a la compañía seguir creciendo al ritmo que le demanda el mercado, persiguiendo siempre su propósito corporativo: que sus clientes no tengan que elegir entre rentabilidad e integridad.

El faithful investing vive un momento de auge mundial. La inversión basada en los criterios de la Doctrina Social de la Iglesia es un servicio cada vez más demandado ante la incipiente flaqueza de los llamados criterios ESG, según comentan desde la entidad. «Estos criterios presentan notables debilidades, derivadas de su falta de consistencia y subjetividad, que no acaban de convencer a muchos inversores. El faithful investing va un paso más allá, pues añade criterios morales objetivos más completos e integrales, que no varían según las modas, poniendo siempre la dignidad de la persona en el centro de las actividades de inversión», explican desde Altum.

Trujillano está especializado en la gestión de endowments, conocimiento que no solo ha adquirido en su dilatada experiencia, sino que también reforzó cursando el programa sobre Gestión de Endowments y Fondos Institucionales del IESE. Esta visión del largo plazo a la hora de invertir es crítica para su incorporación en Altum, puesto que la compañía huye de la especulación y el cortoplacismo, con un objetivo: la preservación del capital, para que las vocaciones religiosas de dentro de cincuenta años tengan las mismas oportunidades que vocaciones de hoy.

Esa visión de futuro también la comparte Jaime Trujillano, quien afirma sobre su fichaje: “Mi incorporación a Altum es fruto de una evolución profesional y personal en la que busco poner mi experiencia técnica al servicio de instituciones religiosas y la sociedad en general. Persigo un propósito profesional concreto: promover la evangelización en el mundo de las finanzas”.

Jaime Trujillano, de perfil técnico, posee una sólida formación financiera, además de ser experto en gestión de Endowments, posee un Máster de la Escuela Austriaca de Economía en la Universidad Rey Juan Carlos y ha cursado el Executive Master en Dirección Financiera por el IE. Además, posee la certificación del CFA, Chartered Financial Analyst, propia del sector.

En cuanto a su experiencia, desde 2015 ha sido el gestor de referencia en Julius Baer España. Anteriormente ha sido gestor de inversiones de Sabadell Urquijo Gestión, entre 2006 y 2015, y responsable de la mesa de Renta Variable Internacional en Urquijo Bolsa y Valores-Ibersecurities, entre 1999 y 2006.

Alcentra es uno de los mayores gestores europeos de crédito y deuda privada, con 35.000 millones de dólares en activos bajo gestión* y cuenta con experiencia global en préstamos senior garantizados, bonos de alto rendimiento, crédito privado, crédito estructurado, situaciones especiales y estrategias de crédito multiestrategia.

La gestora ha señalado que no habrá ningún cambio en la marca Alcentra en Europa ni en las estrategias de inversión de Alcentra. Con esta operación, la plataforma de Alternativos de Franklin Templeton en EE.UU., Benefit Street Partners (BSP), amplía sus capacidades y su presencia en Europa, duplicando prácticamente sus activos bajo gestión hasta los 75.000 millones de dólares a nivel global, y aumenta la amplitud y la escala de las estrategias de activos alternativos de Franklin Templeton hasta los 260.000 millones de dólares en total, a 30 de septiembre de 2022.

Según explican desde la gestora, la gestión de activos alternativos es una de sus prioridades, ya que los inversores están asignando más capital en todo el espectro de estrategias.

Además del crédito alternativo a través de BSP y Alcentra, las estrategias de activos alternativos de Franklin Templeton incluyen gestores de inversión especializados centrados en el sector inmobiliario privado a través de Clarion Partners, capital privado secundario global y coinversiones a través de Lexington Partners, estrategias de fondos de cobertura a través de K2 Advisors y capital riesgo a través de Franklin Venture Partners.

Fundada en 2002, Alcentra emplea un enfoque disciplinado y orientado al valor para evaluar las inversiones individuales y construir carteras a través de sus estrategias de inversión en nombre de más de 500 inversores institucionales. El equipo de Alcentra, de gran experiencia y dedicación, tiene su sede en Londres, así como en Nueva York y Boston.

Robeco ha presentado RobecoSAM Biodiversity Equities, una nueva estrategia de inversión temática de alta convicción clasificada acorde al Artículo 9 del RDIS. Según explica, la estrategia invierte en empresas que sacan partido de la transición hacia un mundo que favorece la naturaleza y su biodiversidad.

Desde la gestora destacan que la pérdida de biodiversidad es una urgencia ambiental global. “El crecimiento económico y demográfico sigue afectando gravemente a los ecosistemas, acelerando las extinciones masivas y poniendo en peligro la capacidad de la naturaleza para sustentar la economía y la sociedad. Por ello, resulta esencial contar con soluciones que frenen la pérdida de biodiversidad y de hábitats naturales, para lograr un futuro sostenible”, señalan.

En este contexto, la estrategia RobecoSAM Biodiversity Equities invierte en empresas que apoyan el uso sostenible de los recursos naturales y los servicios de los ecosistemas, así como en tecnologías, productos y servicios que ayudan a reducir las amenazas para la biodiversidad o a restaurar los hábitats naturales. Según explican, se orienta específicamente hacia oportunidades de generación de alfa (retornos absolutos) en el marco de la tendencia de crecimiento estructural creada por gobiernos, empresas y consumidores y que se centran en apoyar la transición hacia un mundo que favorece a la naturaleza y su biodiversidad.

Esta nueva idea de inversión forma parte de la gama de estrategias de inversión de impacto de RobecoSAM, cuyo objetivo es generar rentabilidades ajustadas al riesgo que sean atractivas a largo plazo, a la vez que estableciendo una marcada diferencia sobre el terreno. David Thomas, gestor senior, y Aaron Re’em, cogestor, gestionan esta estrategia en el seno del equipo de inversión temática de Robeco en Zúrich, compuesto por 16 profesionales y que cuenta con más de 20 años de experiencia en la gestión de un conjunto de estrategias que suma más de 12.000 millones de euros en activos bajo gestión.

Según añaden, el universo de inversión de la estrategia se organiza en torno a cuatro grupos que comprenden desde el uso sostenible de la tierra hasta las redes de agua potable, pasando por los sistemas marinos y la trazabilidad de los productos. La interacción con las participadas es una pieza esencial de esta estrategia: el equipo de titularidad activa de Robeco interaccionará con hasta el 25% de las empresas de la cartera para continuar mejorando sus contribuciones a la biodiversidad. Expertos en biodiversidad de una de las principales ONG de conservación de la naturaleza en el mundo prestarán asesoramiento en relación con estas interacciones.

“RobecoSAM Biodiversity Equities es la culminación de un año y medio de trabajo para crear un producto que promueva específicamente la biodiversidad desde un estilo de inversión de impacto, en lugar de limitarse a invertir en acciones ambientales o relacionadas con el clima en general. El lanzamiento de la estrategia marca otro hito más en la hoja de ruta de biodiversidad que esbozamos a principios de este año, y estamos profundamente orgullosos de lo que ha creado el equipo responsable de ella”, ha afirmado Mark van der Kroft, CIO de renta variable cuantitativa y por fundamentales de Robeco.

Por su parte, David Thomas, gestor senior de la estrategia RobecoSAM Biodiversity Equities, ha añadido: “El mercado potencial para nuevas inversiones favorables con la biodiversidad puede superar los 10 billones de dólares en 2030, según el Foro Económico Mundial. Por ello, la protección de la biodiversidad no es solo un medio para salvar la naturaleza, sino también una de las mayores oportunidades de inversión de nuestro tiempo. Junto con mi colega Aaron Re’em y todo el equipo de especialistas en inversión sostenible pretendemos ofrecer a nuestros clientes una oportunidad real y apasionante”.

Foto cedidaStefano Amato, gestor de fondos senior en el equipo de multiactivos de M&G.

M&G Investments ha anunciado la incorporación de Stefano Amato como gestor senior de fondos en el equipo de multiactivos. Según indican desde la gestora, Stefano codirigirá el fondo M&G (Lux) Income Allocation Fund, de 1.100 millones de euros, junto con Steven Andrew, a quién reportará.

Desde la firma señalan que Stefano, que estará ubicado en las oficinas de Londres, aporta al equipo una sólida trayectoria de 15 años en la gestión de activos y los mercados financieros. Se incorporó a M&G el 31 de octubre procedente de Santander Asset Management, donde era director de soluciones multiactivo y gestor principal de carteras con mandatos institucionales y total return.

Stefano aportará en las decisiones de asignación de activos para el fondo, además de trabajar en colaboración con todo el equipo para poner en práctica ideas de inversión para múltiples mandatos, bajo el liderazgo de la directora de inversiones, Fabiana Fedeli.

Respecto al fondo que codirigirá, que fue lanzado en noviembre de 2013, invierte en una gama diversificada de clases de activo en los principales mercados y aplica la consolidada filosofía Multiactivos de M&G, que combina un sólido marco de valoración con una evaluación de finanzas conductuales para la toma de decisiones tácticas. El vehículo de inversión también explorará formas de mejorar sus consideraciones de sostenibilidad dentro del proceso de inversión y construcción de la cartera, con la participación de Maria Municchi, gestora adjunta del fondo.

“Estamos encantados de poder dar a Stefano la bienvenida al equipo. Stefano aporta una gran experiencia y conocimientos de inversión que contribuirán al análisis y la toma de decisiones de inversión de todo el equipo. Su enfoque, al igual que el del equipo de Multiactivo, combina el análisis riguroso de los precios de los activos y los datos macroeconómicos con una profunda comprensión del impacto que las emociones de los inversores tienen en sus decisiones de inversión”, ha señalado Steven Andrew respecto al nombramiento.

Al incorporarse a M&G, Stefano Amato comentó: “Éste es un equipo extraordinario con un largo historial de innovación y éxito. Es un honor sumarme a tanto talento y espero contribuir con mi experiencia y mis capacidades al éxito de M&G”.

Por último, Fabiana Fedeli, directora de inversiones en renta variable y multiactivo de M&G, ha añadido: “Nuestro equipo de Multiactivo tiene una filosofía de inversión única, capaz de resistir a lo largo del tiempo y que ha avanzado con éxito en mercados aún más volátiles. La incorporación de Stefano al equipo subraya nuestro compromiso de ofrecer un proceso de inversión riguroso y coherente que satisfaga las necesidades cambiantes de nuestros clientes”.