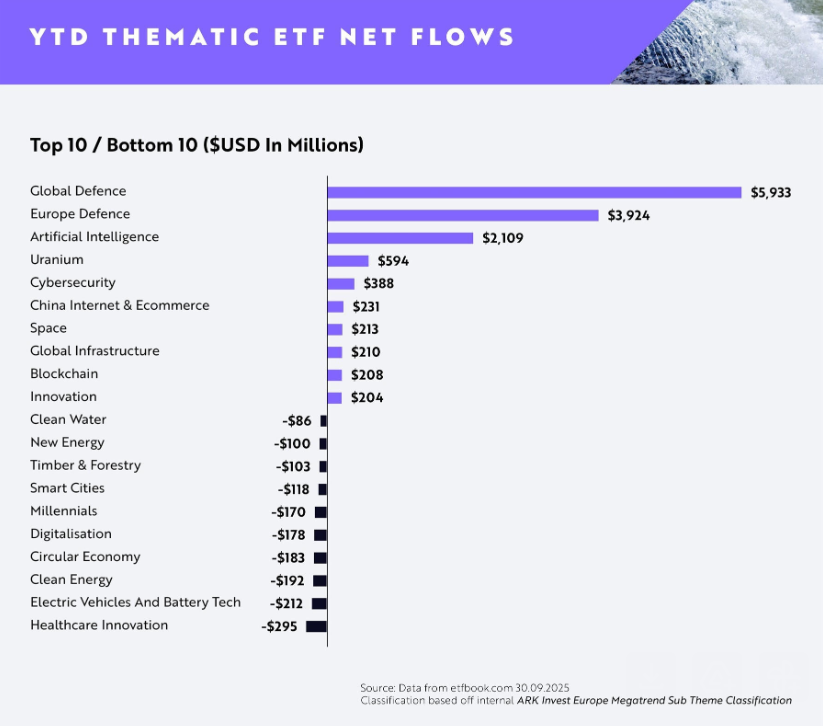

Los flujos de inversión hacia los ETFs UCITS temáticos europeos siguen aumentando a medida que los inversores se inclinan por megatendencias de gran convicción, con la inteligencia artificial, la defensa, la energía (concretamente, el uranio) y el comercio electrónico y de Internet en China en posiciones de liderazgo, según datos del tercer trimestre de AKR Invest.

Los fondos cotizados especializados en defensa global siguen liderando los flujos en lo que va de año con entradas por 5.930 millones de dólares en flujos netos, mientras que los ETFs de defensa europea ocupan el segundo lugar con 3.920 millones de dólares en flujos netos.

Sin embargo, los fondos cotizados de inteligencia artificial han experimentado un notable aumento de la demanda desde el final del primer semestre de 2025, dominando las entradas durante agosto y septiembre hasta alcanzar casi 2.110 millones de dólares en flujos netos en lo que va de año. Esto representa un aumento de alrededor del 133% en los flujos netos desde el final del primer semestre, en comparación con el 23% de la defensa global y el 29% de la defensa europea.

El interés de los inversores por la defensa sigue siendo fuerte, ya que los riesgos geopolíticos y las exigencias de la guerra moderna impulsan los vientos favorables estructurales para el sector. Los contratistas de defensa a la vanguardia de las tecnologías avanzadas aeroespaciales, de ciberseguridad y de drones están captando una cuota cada vez mayor de los presupuestos de adquisición mundiales.

En Europa, las asignaciones siguen siendo elevadas, ya que los gobiernos de todo el continente responden a las nuevas realidades de seguridad con un aumento de los compromisos de gasto. Los inversores parecen centrarse en los líderes locales con exposición a los sistemas de inteligencia, la electrónica de defensa y la fabricación estratégica.

El aumento de la demanda de ETFs de inteligencia artificial demuestra que el ritmo de innovación en los modelos generativos y la IA empresarial sigue siendo un imán clave para el capital. Los inversores se decantan por plataformas con infraestructura de IA escalable y exposición a aplicaciones del mundo real en software, semiconductores y robótica.

Por otra parte, los fondos cotizados de uranio ocuparon el cuarto lugar, con 594 millones de dólares en flujos netos; mientras que los ETFs de ciberseguridad ocuparon el quinto lugar con suscripciones por 388 millones de dólares. Ambos temas siguen atrayendo capital gracias a factores impulsores distintos pero duraderos: el uranio, debido al renovado impulso hacia la energía nuclear en la transición hacia las energías limpias, y la ciberseguridad, como consecuenci del aumento de las amenazas digitales y la creciente demanda de infraestructuras resilientes.

Rahul Bhushan, director general y responsable global de Productos de Inversión de ARK Invest, comentó que los inversores «se están reposicionando activamente hacia temas impulsados por la innovación y estructuralmente orientados en un entorno macroeconómico cambiante». Así, en un escenario «con riesgos geopolíticos, avances en los modelos generativos e innovación impulsada por la inteligencia artificial, los inversores están expresando opiniones muy convencidas sobre las megatendencias en lugar de exposiciones amplias e indiferenciadas», según el experto, que concluyó que «está claro que los ETFs temáticos ya no son solo apuestas tácticas, sino exposiciones estratégicas fundamentales».

J.P. Morgan Private Bank anunció la promoción de Justo Schiopetto a asociado y banquero para sus oficinas de Miami. El profesional se desempeñaba en JPMorgan Chase en Dallas, Texas, de acuerdo a su perfil de la red Linkedin.

Caterina Gomez, VP de JP Morgan Private Bank & Head of Market Business Management for Latin America Regions (ex Brazil), publicó un posteo de bienvenida en su perfil de Linkedin, en el que informó que Justo Schiopetto pasó a ocupar el rol de asociado y banquero “al unirse a nuestro equipo de América Latina en la oficina de Miami”.

“Justo aporta años de experiencia en gestión patrimonial”, agregó Gomez. Desde su nuevo puesto, Schiopetto atenderá las necesidades de los clientes de patrimonio neto ultra alto del banco estadounidense, según el mismo post.

De acuerdo a su perfil profesional en la red social Linkedin, el nuevo banquero de JP Morgan Private Bank en Miami ingresó a JPMorgan Chase en junio de 2021 como Investment Banking Credit Analyst. Con anterioridad, se desempeñó durante tres años en Cohen Aliados Financieros y fue también consultor – risk advisory en Delloite Argentina, entre otras experiencias profesionales.

A nivel académico, es Licenciado en Administración y Dirección de Empresas de la UCA (Universidad Católica Argentina) y tiene un Máster en Finanzas de la Universidad Torcuato Di Tella.

Bitpanda, plataforma de criptomonedas europea, pondrá a disposición de sus usuarios las stablecoins EUR CoinVertible y USD CoinVertible para acceso minorista directo, tanto a través de la propia plataforma Bitpanda como mediante la Bitpanda DeFi Wallet. Según explican, esta nueva oferta llega gracias a que Bitpanda y Societe Generale Forge han ampliado su alianza y sentado las bases para futuras colaboraciones, incluida una posible integración con el token Vision de Bitpanda, reforzando la conexión entre innovación, cumplimiento y accesibilidad dentro del ecosistema Web3 europeo.

“Como filial de activos digitales de Societe Generale, SG–FORGE se complace en colaborar con Bitpanda, un actor clave en el ecosistema digital en evolución. Tras establecer las stablecoins en euros y dólares como activos fundamentales dentro del ecosistema Bitpanda, damos ahora un paso decisivo al expandir, a través de nuestra asociación, nuestra presencia en el mundo de las finanzas descentralizadas (DeFi)”, ha señalado Jean-Marc Stenger, CEO de Societe Generale–Forge

Para Lukas Enzersdorfer-Konrad, Co-CEO de Bitpanda, “este es un momento decisivo para el Web3 en Europa. SG–FORGE es una de las instituciones más visionarias del sector bancario, y su compromiso con la adopción real de la tecnología blockchain no tiene igual. Al integrar sus stablecoins en la Bitpanda DeFi Wallet estamos sentando las bases para que la gente pueda beneficiarse de Web3 de manera tangible, y dando paso a una nueva era de finanzas interoperables y reguladas”.

SG–FORGE ya había anunciado el lanzamiento de sus stablecoins USD CoinVertible y EUR CoinVertible en los protocolos de finanzas descentralizadas (DeFi) Morpho y Uniswap, a través de sus socios, abriendo así mercados de préstamos, créditos y spot trading en la blockchain pública de Ethereum.

Boerse Stuttgart Digital, especialista europeo en infraestructura cripto, ha cerrado una alianza estratégica con DekaBank para desarrollar una oferta de criptomonedas dirigida a los clientesminoristas de las cajas de ahorro alemanas (Sparkassen). Según explican, en esta alianza, Boerse Stuttgart Digital proveerá su solución de intermediación institucional en criptoactivos, aportando liquidez y experiencia en el brokerage para clientes institucionales. Por su parte, DekaBank aprovechará y adaptará su infraestructura existente para clientes institucionales, para ofrecer una soluciónintegral al público minorista, que incluirá desde trading y custodia hasta el front-end. Esta oferta completa estará operativa a partir del próximo año.

Desde España, Joaquín Sastre, Managing Director de España y responsable del Negocio Institucional en Europa, destaca el valor estratégico de esta iniciativa en el contexto de la nueva regulación europea: “Esta alianza marca un paso importante hacia la adopción de criptomonedas desde estructuras financieras tradicionales en toda Europa, bajo el marco de la nueva regulación europea MiCA, que aporta la seguridad y confianza que tanto valoran los inversores en España. En paralelo, vemos cómo algunas cajas de ahorro españolas comienzan a explorar fórmulas similares, en línea con la transformación digital del sector financiero europeo y el creciente interés por ofrecer productos cripto regulados a sus clientes minoristas”.

La colaboración entre ambas entidades no es nueva. Desde 2024, Boerse Stuttgart Digital ha sido el sociotecnológico de DekaBank en el ámbito institucional. La ampliación hacia el segmento minorista representa una evolución lógica tras el éxito inicial.

En palabras del Dr. Matthias Voelkel, CEO de Boerse Stuttgart Group: “Nos enorgullece apoyar a DekaBank en el desarrollo de una oferta de criptomonedas dirigida a las cajas de ahorro alemanas en el segmento minorista. Boerse Stuttgart Digital es el proveedor líder de infraestructuras cripto en Europa y representa valores que también son clave para DekaBank: confianza, integridad y profesionalidad. Las principales entidades financieras de Europa confían en nosotros para ofrecer a sus clientes un acceso seguro y sencillo a las criptomonedas”, señala

Desde DekaBank, Marion Spielmann, COO de Banking & Custody Services, subraya la importancia de mantener el control interno de la infraestructura: “Con nuestra infraestructura propia, aseguramos el mayor control posible de la cadena de valor dentro del Grupo Financiero de las Cajas de Ahorros (Sparkassen-Finanzgruppe), y facilitamos al máximo la integración del servicio por parte de las cajas. Ya trabajamos con éxito con Boerse Stuttgart Digital en el ámbito institucional, y ahora queremos utilizar también sus servicios para desarrollar una oferta minorista.”

Aubrey Capital Management ha anunciado el lanzamiento de una nueva estrategia de renta variable en mercados emergentes excluyendo a China dirigida a cumplir con los requisitos de los Inversores Acreditados de EE.UU.. Según explica la gestora, estará gestionada por el equipo de Mercados Emergentes Globales de Aubrey, liderado por Andrew Dalrymple, Rob Brewis y John Ewart.

La estrategia, que comenzó su andadura el 1 de septiembre de 2025 con 55 millones de dólares de capital semilla externo y un pipeline futuro significativo, está diseñada para ofrecer a los inversores acceso a oportunidades de crecimiento de alta convicción, excluyendo deliberadamente a China, ofreciendo un enfoque diferenciado en una clase de activo en evolución.

En concreto, aplica el enfoque de inversión de Aubrey conocido como “tres 15”, apuntando a empresas que puedan ofrecer un 15 % de retorno sobre el capital, un 15 % de retorno en efectivo sobre los activos y un 15 % de crecimiento en beneficio por acción. Según la firma, estos estrictos umbrales están diseñados para identificar negocios de alta calidad con perspectivas de crecimiento sostenibles y fuertes flujos de caja, mejor posicionados para capturar la expansión secular a largo plazo de los mercados emergentes. La cartera se centra en encontrar campeones locales en Asia, América Latina y EMEA, con una selección de acciones guiada por un proceso bottom-up que mantiene un alto active share.

“Los mercados emergentes son una de las áreas más dinámicas de la inversión global, pero está claro que algunos inversores buscan cada vez más esta exposición excluyendo a China. Al concentrarnos en países donde las reformas estructurales, la demografía favorable y el crecimiento de la clase media impulsan el crecimiento a largo plazo, creemos que nuestro enfoque EM ex China ofrece una oportunidad atractiva para los Inversores Acreditados de EE. UU. que buscan diversificarse más allá del mercado dominante de la región”, ha comentado Andrew Dalrymple, gestor de Inversiones en Aubrey Capital Management

La estrategia EM ex China se basa en la larga trayectoria de Aubrey en la gestión de carteras de renta variable globales y de mercados emergentes. Este lanzamiento representa una evolución natural de las capacidades de inversión de la firma, orientada a satisfacer las necesidades cambiantes de los clientes en distintas geografías. “La disponibilidad de esta estrategia para Inversores Acreditados de EE. UU. es un hito importante para Aubrey. Como gestor boutique, estamos comprometidos con ofrecer estrategias innovadoras y cuidadosamente estructuradas que respondan a las preocupaciones reales de los inversores. Observamos un apetito significativo en el mercado estadounidense por una exposición diferenciada a mercados emergentes, y nos complace ampliar nuestras capacidades para satisfacer esa demanda», ha añadido Andrew Ward, CEO de Aubrey Capital Management.

Con más de 100 años de experiencia combinada en inversión en mercados emergentes, el equipo de Aubrey ha demostrado consistentemente su capacidad para identificar oportunidades de crecimiento secular antes de que sean evidentes en el mercado. Al excluir China, la estrategia EM ex China ofrece a los inversores acceso a mercados subrepresentados en los índices globales, pero cada vez más centrales para el crecimiento económico mundial.

Foto cedidaCathie Wood, fundadora, directora ejecutiva y directora de Inversiones de ARK Invest

Capital Strategies Partners ha firmado un acuerdo para distribuir los productos de inversión de ARK Investment Management (ARK Invest o ARK) en España, Portugal, Chile, Colombia, Perú y Brasil.

Desde la gestora destacan que, fundada en 2014 por Cathie Wood, “ARK Invest se ha consolidado como una de las gestoras de activos más reconocidas a nivel global, gracias a su enfoque exclusivo en innovación disruptiva”. Sus estrategias, centradas en inteligencia artificial, robótica, biotecnología, blockchain y energía de nueva generación, la posicionan como referencia para inversores que buscan exposición a los motores del cambio tecnológico y económico.

“Estamos muy contentos de dar la bienvenida a ARK a nuestro grupo de gestoras representadas. Cathie Wood y su equipo aportan una visión distintiva, alineada con nuestra misión de ofrecer a los inversores soluciones innovadoras y de alta calidad”, ha señalado afirmó Daniel Rubio, fundador y director ejecutivo de Capital Strategies Partners, a raíz de este anuncio.

Por su parte, Cathie Wood, fundadora, directora ejecutiva y directora de Inversiones de ARK Invest, ha comentado: “En ARK, nuestra misión ha sido siempre democratizar el acceso a las oportunidades de inversión más relevantes de nuestro tiempo, impulsadas por la innovación disruptiva. Ya trabajamos con inversores en Europa y Latinoamérica, y esta colaboración con Capital Strategies refuerza nuestra capacidad para ampliar esa misión en España, Portugal y otros mercados clave de la región. Este acuerdo nos permite empoderar a más inversores para que participen en las transformaciones tecnológicas que están redefiniendo el mundo, y para posicionar sus carteras con una visión de crecimiento a largo plazo”.

Para Stuart Forbes, director global de Distribución de ARK Invest, este acuerdo con Capital Strategies se apoya en su presencia consolidada en Europa y les permite fortalecer su alcance en Latinoamérica, especialmente en Chile, Perú, Brasil y Colombia. “Gracias a su experiencia local y relaciones de confianza, podemos llevar nuestras estrategias basadas en investigación a nuevos inversores y ampliar el acceso a tecnologías disruptivas que definirán la economía del futuro”, ha destacado.

Citigroup anunció que rechaza la oferta de Grupo México para hacerse del 100% de las acciones de Banamex, el histórico banco que ha puesto en venta desde enero de 2022 el conglomerado estadounidense.

En un comunicado, Citi dijo que mantiene la oferta del empresario Fernando Chico Pardo por el 25% de las acciones del banco, así como una Oferta Pública Inicial (OPI) programada para 2026, como sus mejores opciones, asimismo ratificó a Chico Pardo como el accionista de referencia, es decir quien tendrá la participación mayoritaria al final del proceso.

“Creemos firmemente que la operación anunciada el 24 de septiembre y la OPI planificada nos permitirán completar la desinversión de Banamex de una manera responsable y maximizar el valor para nuestros accionistas”, dijo Citi.

Germán Larrea y Grupo México ofrecieron el viernes pasado comprar el 100% de las acciones del banco, generando incertidumbre en torno al proceso de venta, pero el martes dieron un ultimátum de 10 días a Citi para responder a su oferta, que habría valuado en alrededor de 9 mil millones de dólares, inferior a los 12.500 millones que Citi pagó a principios del siglo por Banamex.

Tentativamente, Grupo México había propuesto comprar 60% del valor total de la inversión, y además invitaría a otros inversionistas privados mexicanos y Afores a adquirir el 40% restante.

Durante la jornada bursátil del lunes 6 de octubre las acciones de Grupo México se desplomaron más de 15%, lo que representó su mayor caída desde octubre de 2008, debido a la incertidumbre sobre cómo financiaría su oferta por Banamex y el manejo del banco si llegara a quedarse con él.

Segundo intento, un desencuentro y la expectativa

Después de que Grupo México presentó por segunda ocasión una oferta por Banamex, analistas del mercado mexicano señalaron que existían pocas posibilidades de que prosperara por los desencuentros y la mala relación de Germán Larrea, el segundo hombre de negocios más rico de México y Latinoamérica, con el gobierno pasado, que en muchos sentidos es similar al actual encabezado por la presidenta Claudia Sheinbaum.

Citi había señalado también el viernes pasado que tomaría mucho en cuenta la posibilidad y facilidad de lograr las autorizaciones regulatorias por parte de las autoridades mexicanas, el banco estadounidense no dio alguna causa específica para el rechazo de la oferta de Grupo México, pero es muy probable que haya visto obstáculos regulatorios insalvables para llevar a cabo una negociación seria con Grupo México.

Germán Larrea estuvo cerca de comprar Banamex en 2023, pero la operación terminó por no concretarse, nunca se conocieron las causas sin embargo el entonces presidente del país no tuvo empacho en mostrar varias veces durante su conferencia mañanera su rechazo personal al empresario, lo que según analistas tuvo mucho que ver en el fracaso de la negociación ya que al final del día las autorizaciones regulatorias son esenciales para cualquier operación.

Con esto, parece que la venta de Banamex retoma su cauce o cuando menos regresa a donde estaba antes del viernes pasado por la mañana, con Fernando Chico Pardo como referente en el accionariado, y a la espera de los detalles de la OPI, que deberán conocerse en el primer trimestre del año siguiente.

Durante los días 16 al 18 de septiembre se llevó a cabo el lanzamiento de la Global REIT Alliance (Alianza Global de FIBRAS) realizada durante la conferencia EPRA ReThink 2025, en Estocolmo, Suecia. EPRA, la European Public Real Estate Association, es la principal asociación europea de bienes raíces listados y organiza este foro para compartir tendencias, estrategias y perspectivas que dan forma al futuro del sector.

En este contexto, la AMEFIBRA se unió a la Global REIT Alliance, reforzando la presencia de las FIBRAs mexicanas en los mercados internacionales, fortaleciendo alianzas estratégicas y accediendo a herramientas de mejores prácticas que fortalezcan la industria en el país.

«Esta participación es clave para impulsar políticas públicas, atraer inversión extranjera y fomentar estándares de sostenibilidad que eleven la competitividad del sector inmobiliario mexicano», dijo la AMEFIBRA en un comunicado.

«Participar en el EPRA ReThink 2025 representa una oportunidad invaluable para dar visibilidad internacional a las FIBRAs mexicanas y fortalecer los lazos con inversionistas y líderes del sector. Como parte de la Global REIT Alliance, México reafirma su compromiso de impulsar un mercado inmobiliario competitivo, transparente y sostenible, capaz de atraer capital global y generar más oportunidades para nuestro país», expresó Josefina Moisés, directora general de AMEFIBRA.

La Global REIT Alliance (GRA) reúne a 24 asociaciones de distintos países comprometidas con el crecimiento global de las FIBRAs (REITs por sus siglas en inglés) como clase de activo de inversión confiable y con la expansión de oportunidades de inversión a nivel mundial.

La participación de AMEFIBRA en este foro internacional se registra pocas semanas después del Fibra Day 2025 en Nueva York, un evento organizado por la asociación que reunió a más de 300 inversionistas y líderes del sector para mostrar las oportunidades de inversión en México. La AMEFIBRA pretende con esta presencia en foros de tal magnitud reforzar su compromiso de posicionar a las FIBRAs mexicanas en los mercados globales, impulsar políticas públicas modernas y promover estándares de sostenibilidad que fortalezcan a la industria.

La AMEFIBRA fue constituida en noviembre de 2015, actualmente representa 15 FIBRAs que participan en diversos sectores y mercados inmobiliarios que generan rentas en México. Cuenta con más de 2.000 propiedades que representan 30 millones de metros cuadrados de área bruta rentable, de las cuales 7 millones están certificados. Las FIBRAs representan el 4% estimado de la renta variable nacional, así como el 4,5% del PIB Nacional.

Vinci Compass anunció una relación estratégica con Ares Management para ampliar el acceso al portafolio de productos semilíquidos de Ares a inversionistas calificados y profesionales en Uruguay, Argentina, Brasil y México.

Las soluciones semilíquidas de Ares buscan ofrecer exposición central a los mercados privados, incluyendo las áreas líderes de Ares en crédito privado, capital privado, sector inmobiliario, infraestructura y negocios de secundarios. Como parte de esta relación, Vinci Compass comercializará la gama completa de soluciones semilíquidas de Ares disponibles en la región.

Ares es un gestor global líder en inversiones alternativas que ofrece a sus clientes soluciones complementarias de inversión primaria y secundaria en las clases de activos de crédito, sector inmobiliario, capital privado e infraestructura. Al 30 de junio de 2025, la plataforma global de Ares contaba con más de 572.000 millones de dólares en activos bajo gestión (AUM), con operaciones en América del Norte, América del Sur, Europa, Asia Pacífico y Medio Oriente.

La firma gestiona aproximadamente 50.000 millones de dólares de capital a través de su canal de patrimonio y mantiene una de las plataformas de distribución de mercados privados más grandes y con mayores recursos.

Vinci Compass es una plataforma global de inversiones alternativas con fuerte presencia en América Latina, que opera en segmentos como private equity, crédito, bienes raíces, infraestructura, forestal, renta variable, productos de inversión globales y asesoría corporativa. Desde su fusión/full integración entre Vinci Partners y Compass, la firma administra unos 53.000 millones de dólares., tiene presencia en Brasil, Argentina, Chile, Colombia, México, Perú y Uruguay, además de oficinas en Estados Unidos.

En este último trimestre del año, los acontecimientos geopolíticos parecen haber desplazado el foco de las tensiones en torno a la política arancelaria de la administración estadounidense. Sin embargo, desde la semana pasada hemos asistido a un recrudecimiento de las tensiones entre China y Estados Unidos, que se produce justo antes de la reunión prevista entre Trump y Xi en la cumbre de la APEC a finales de este mes.

¿Qué ha ocurrido? “El jueves 9 de octubre el Ministerio de Comercio chino anunció la ampliación de las restricciones a las exportaciones de tierras raras, extendiendo las limitaciones a los exportadores extranjeros y a las tecnologías relacionadas con las tierras raras. Al día siguiente, el gobierno de Trump respondió rápidamente con la imposición de un arancel del 100% a todos los productos chinos, además de los ya existentes”, resume Elizabeth Kwik, directora de Inversiones en Renta Variable Asiática de Aberdeen Investments.

Según matiza Nannette Hechler-Fayd’herbe, Head of Investment Strategy, Sustainability and Research, CIO EMEA de Lombard Odier, desde una reunión en Ginebra en mayo de 2025, Estados Unidos y China habían pospuesto de manera constante la imposición de los aranceles y restricciones a las importaciones que se habían amenazado mutuamente. Para la experta, a pocas semanas del fin formal, el 10 de noviembre, de la tregua negociada, el tono diplomático ha cambiado, y ahora las apuestas son más altas.

“A corto plazo, las restricciones chinas complican los esfuerzos de Estados Unidos por acumular reservas de tierras raras, elementos metálicos fundamentales para todo, desde los imanes de los motores de vehículos eléctricos hasta los teléfonos inteligentes, la obtención de imágenes médicas y los misiles. En respuesta, el presidente Trump amenazó con imponer aranceles del 100% a las importaciones chinas, así como nuevos controles de exportación sobre chips y software críticos destinados a frenar los avances tecnológicos de China a partir del 1 de noviembre, y sugirió que podría cancelar una reunión prevista con el presidente Xi Jinping. Comentarios más recientes de ambas partes han sido más conciliadores, pero la escalada sigue siendo posible, y esperamos unas semanas volátiles por delante”, añade Hechler-Fayd’herbe.

Según su visión, esta escalada en las relaciones comerciales no debe subestimarse, aunque podría interpretarse como un preludio a negociaciones antes de una serie de fechas límite. “Nuestra expectativa es que Estados Unidos y China alcancen un compromiso, dado su nivel de interdependencia económica; sin embargo, los riesgos de una mayor escalada persisten, por lo que seguimos de cerca cada desarrollo”, matiza.

Impacto para los inversores

Tras lo ocurrido la semana pasada, Christian Gattiker, Head of Research de Julius Baer, considera que lo que se suponía iba a ser una pausa refrescante para los mercados se sintió más bien como un “reto del cubo de agua helada” al cierre de la sesión del pasado viernes.

Según su valoración, el impacto fue incómodo, pero en última instancia saludable. “Como en ocasiones anteriores, esperamos una eventual reanudación del diálogo y alguna concesión simbólica posterior. Desde una perspectiva de inversión, aconsejamos mantener la calma. El calendario político, la dinámica inflacionaria y las limitaciones del sentimiento apuntan en contra de una campaña arancelaria prolongada. La volatilidad en esta etapa debe verse como parte del proceso de normalización, no como el inicio de una nueva fase bajista. El ‘baño de agua fría’ podría, en última instancia, resultar el desenlace más saludable de todo”, afirma Gattiker.

En este contexto, los inversores se han mostrado inquietos y, en consecuencia, las acciones chinas y los mercados asiáticos en general han sufrido. “Aunque parte de esto podría ser ruido a corto plazo y una toma de beneficios tras la reciente subida, las medidas de represalia podrían tener más que ver con una postura previa a la cumbre. Existe la posibilidad de que ambas partes encuentren finalmente un terreno común para limitar las repercusiones en las bolsas y, en particular, Trump ya ha calmado las tensiones anteriormente cuando las acciones y los bonos estadounidenses empezaban a sufrir las consecuencias de tales escaladas. Además, el domingo se mostró más conciliador. Seguiremos de cerca la situación”, reconoce la directora de Inversiones en Renta Variable Asiática de Aberdeen Investments.