Inversiones SURA incorporó nuevos fondos del exterior a su oferta de productos. Se trata de instrumentos de inversión nominados en dólares pertenecientes a las reconocidas gestoras Franklin Templeton Investments y MFS Meridian Funds, con quienes Inversiones SURA mantiene un sólido vínculo empresarial. Además, se encuentra trabajando para incorporar en las próximas semanas nuevos instrumentos de otras gestoras para ampliar su propuesta.

“Pensando en ampliar la oferta de productos más sofisticados para acompañar a nuestros clientes en este proceso inicial de hacer crecer sus ahorros fue que incorporamos estos nuevos fondos de inversión del exterior. En SURA trabajamos con tenacidad para establecer relaciones sólidas con nuestros clientes, brindarles asesoramiento en materia financiera y ofrecer los mejores instrumentos en base a sus deseos y necesidades. En este proceso establecemos sinergias con gestoras que destacan con su solidez y trayectoria en el mercado de las inversiones”, expresó el vicepresidente de SURA Asset Management, Gerardo Ameigenda.

Dirigidos a clientes con un horizonte de inversión a mediano y largo plazo y con una aversión al riesgo que contempla un perfil conservador, moderado y activo, los distintos fondos se posicionan como una oferta accesible a los instrumentos más sofisticados de inversión.

A modo de ejemplo, el U.S. Government Bond Fund está dirigido a aquellos clientes con un perfil de aversión al riesgo conservador y un horizonte de inversión a partir del año. Nominado en dólares, el producto se caracteriza por ofrecer activos principalmente de renta fija con una inversión en deuda pública de Estados Unidos, así como valores emitidos por agencias gubernamentales.

SURA Asset Management es una compañía experta en ahorro para el retiro, inversiones y gestión de activos con presencia en Chile, México, Colombia, Perú, El Salvador, Uruguay, Estados Unidos y Argentina. Es filial de Grupo SURA, con otros accionistas de participación minoritaria. A marzo de 2022, SURA Asset Management cuenta con 150 billones de dólares en activos bajo administración pertenecientes a cerca de 21,6 millones de clientes en la región.

* Clientes y AUM incluyen a AFP Protección en Colombia y AFP Crecer en El Salvador, aunque no son compañías controladas, SURA AM posee una participación relevante.

A 2022 apenas le quedan cincuenta días en el calendario para despedirse y lo hará dejando un panorama económico global ensombrecido. Los expertos de las gestoras reconocen que la lista de retos y riesgos es amplía, pero todos coinciden en que la evolución de la inflación y la guerra en Ucrania serán determinantes de cara al fin de año y a lo que se pueda esperar de 2023.

Para Chris Iggo, CIO Core Investment Managers de AXA Investment Managers y presidente del AXA IM Investment Institute, la esperanza entre los inversores es que los bancos centrales pronto lleguen a la conclusión de que se han hecho lo suficiente en términos de ajuste monetario. “La inflación es incómodamente alta y sigue sorprendiendo al alza. El crecimiento económico se está desacelerando a medida que los tipos más altos comienzan a afectar los costes de los préstamos y los mercados inmobiliarios. La crisis energética no va a desaparecer, ante los posibles apagones de este invierno en Europa. Por su parte, Putin amenaza con una escalada del conflicto en Ucrania con el uso de armas nucleares. La combinación de todo esto da lugar a mercados al límite”, afirma el experto de AXA IM.

En este contexto, ¿cómo y dónde encontrar oportunidades de inversión? Según Tiffany Wilding, economista de América del Norte de PIMCO, y Andrew Balls, CIO de renta fija global, en PIMCO, “los inversores tienen motivos suficientes para preocuparse: los mercados son volátiles, la inflación es persistente y el riesgo de recesión se cierne sobre ellos. Pero hay un punto positivo a tener en cuenta: con los rendimientos ahora más altos, creemos que los bonos vuelven a ser atractivos”.

Una visión que coincide con la de Chris Iggo de AXA IM: “El escenario más benigno sería que el cambio de rumbo provenga de cifras de inflación más bajas. Eso permitiría que las expectativas de tipos de interés bajen y sean positivas para los bonos. Un rápido debilitamiento de los datos de crecimiento y una inflación más baja también serían positivos para los bonos, ya que la atención se centraría en que los bancos centrales tengan que relajarse en algún momento en respuesta a los crecientes riesgos de recesión”.

Para los expertos de PIMCO, su previsión base es que se produzcan recesiones poco profundas en los mercados desarrollados, especialmente en la zona del euro y el Reino Unido, que se enfrentan a las perturbaciones derivadas de la guerra en Ucrania. Además, estiman que el PIB real de Estados Unidos también experimentará probablemente un periodo de modesta contracción. “Mientras tanto, las tasas de inflación subyacente, que están por encima de los objetivos de los bancos centrales, parecen ahora más arraigadas, y aunque es probable que la inflación general acabe moderándose de forma significativa en nuestro horizonte cíclico, ahora parece que tardará más tiempo”, añaden.

Consecuencias para la inversión

Sobre las consecuencias que esto tendrá para la inversión, apunta que los mercados de renta fija de alta calidad pueden ofrecer ahora unos rendimientos mucho más coherentes con las medias a largo plazo. “Pensamos que la parte delantera de las curvas de rendimiento en la mayoría de los mercados ya tiene en cuenta un endurecimiento monetario suficiente.Vemos abundantes oportunidades para tratar de aprovechar este valor creciente en los mercados de bonos. Por ejemplo, los inversores podrían combinar la exposición a los rendimientos de los índices de referencia de alta calidad, que han aumentado significativamente en el último año, con una exposición selectiva a los sectores de diferenciales de alta calidad, y añadir el alfa potencial de la gestión activa. Creemos que el potencial de rentabilidad es convincente a la luz de nuestras perspectivas cíclicas, y que muchos inversores podrían verse recompensados al volver a la renta fija”, argumenta.

Wilding y Balls añaden que además de un mayor potencial de ingresos, los rendimientos son lo suficientemente elevados como para ofrecer la posibilidad de obtener ganancias de capital en caso de que el crecimiento y la inflación sean más débiles de lo previsto o en caso de una debilidad más pronunciada del mercado de renta variable. “Esperamos que se reafirmen las correlaciones negativas más normales entre los bonos de alta calidad y la renta variable, lo que mejorará las características de cobertura de los bonos básicos de calidad, que generalmente deberían aumentar su valor cuando la renta variable caiga. Además, los mayores rendimientos ofrecidos en los mercados de bonos hoy en día podrían ayudar a compensar a aquellos que decidan esperar este periodo de incertidumbre y potencialmente mayor volatilidad”.

Los expertos de PIMCO tienen claro que es el momento de la vuelta a la renta fija, pero sin olvidar ser cautos: “Si la inflación es más rígida de lo que esperamos, los bancos centrales podrían verse obligados a subir los tipos más de lo que se prevé actualmente, y si las recesiones son tan superficiales como esperamos, los responsables políticos podrían tardar en recortar los tipos de interés oficiales para impulsar el crecimiento, dado el elevado punto de partida de la inflación. Por lo tanto, en las carteras de renta fija básica, este es un entorno en el que estamos preparados para tomar la decisión activa y deliberada de reducir el riesgo en una serie de factores de riesgo y mantener algo de polvo seco (es decir, mantener la liquidez). La gestión de la liquidez siempre es importante, pero lo es especialmente en un entorno de mercado difícil y muy incierto. En consonancia con nuestra perspectiva secular, trataremos de mantener carteras que sean resistentes a una serie de resultados económicos, geopolíticos y de mercado”.

Hablemos de renta variable

Para Benjamin Melman, Global CIO en Edmond de Rothschild AM, esta última parte del año exige ser más táctico a la hora de invertir y ser cautos, al menos hasta que una recesión en EE.UU. esté más descontada en los precios de las acciones. “No podemos saber con certeza cuándo, pero es importante no alejarse demasiado de una asignación estratégica”, reconoce.

En este sentido, la gestora sigue infraponderada ligeramente la renta variable y, en general, neutral en cuanto a la renta fija, aunque consideran que el mercado de deuda pública estadounidense está cotizando por fin a niveles más razonables. “En lo que va de año, la renta variable y la deuda pública se han movido en tándem, pero creemos que podrían separarse si una recesión en Estados Unidos pesa sobre los mercados de renta variable y deuda corporativa. Ya no sobreponderamos la renta variable estadounidense frente a la europea. El mercado de renta variable europeo ya se ha visto afectado por muchas malas noticias, particularmente por la crisis energética, mientras que la estadounidense parece un poco caro dado el aumento de los rendimientos de los bonos reales de EE.UU.”, afirma.

Por su parte, Jaime Raga, senior CRM de UBS AM Iberia, considera que la prima de riesgo de la renta variable sigue indicando que las acciones están caras en relación con los bonos, y es probable que se produzcan más recortes en las estimaciones de beneficios. Según Raga, ahora mismo prefieren posiciones largas en acciones de EE.UU. frente a otras acciones de mercados desarrollados, sin cobertura de divisas.

“La actividad global se está desacelerando y el crecimiento de los beneficios de las empresas estadounidenses es menos cíclico que el de otras regiones. La renta variable estadounidense puede ser más vulnerable si los rendimientos reales continúan su tendencia al alza, ya que es más cara y está más expuesta al factor de crecimiento. Por eso es importante, en nuestra opinión, tener una exposición sin cobertura de divisas, ya que el dólar estadounidense también se fortalecería probablemente si los rendimientos reales suben, compensando parte del posible rendimiento inferior en el lado de la renta variable”, explica.

Por último desde Robeco defienden que las acciones respaldadas por unos beneficios sólidos son más atractivas que los bonos. Los sectores de semiconductores y transporte marítimo constituyen sendos ejemplos de industrias cíclicas que podrían convertirse en oportunidades de inversión en una recesión, según Arnout van Rijn, gestor de cartera y especialista en soluciones de inversión multiactivos sostenible de Robeco. “Ahora que todo el mundo habla sobre la persistencia de la inflación y una posible espiral de precios y salarios, estos sectores cíclicos tempranos están deparando buenas noticias”, afirma.

En opinión del experto, los precios de los semiconductores empezaron a caer hace un año y su caída se ha acelerado recientemente, algo que en el pasado ha servido de indicador anticipado de una recesión. “El tono de los fabricantes de microprocesadores ha cambiado radicalmente, ya que registran un aumento de las existencias, sin tener visibilidad de la demanda. Los suministros mantuvieron la disciplina, pero eso ya era de sobra conocido, por lo que muchos clientes duplicaron sus pedidos incluso en mayor medida que en ciclos anteriores. Lo que parecía que solo sería una suave recesión se está convirtiendo ahora en el típico ciclo del cerdo”, argumenta Van Rijn.

A veces, los posibles inversores se preguntan por el grado de flexibilidad de nuestra estrategia Global Macro Allocation, que busca generar altos retornos totales compuestos a lo largo del tiempo, en relación con otras estrategias multiactivas más estáticas. Esta es una observación legítima, porque la asignación de activos verdaderamente activa y material añadirá valor a lo largo del tiempo o lo retraerá, de forma muy parecida a un active share muy elevado en la selección de acciones (stock picking). Comprender cómo se utiliza la flexibilidad importa mucho. La clave es la capacidad de poder repetir el proceso.

Creemos que nuestro acercamiento flexible tiene una probabilidad más elevada de ser repetible y que generará retornos fuertes para nuestros inversores en el largo plazo. Pero, en primer lugar, exploremos por qué la asignación de activos flexible puede ser peligrosa. La razón clave es el comportamiento, porque el humano medio con capacidad de toma de decisiones tiende a oscilar entre las emociones de avaricia y miedo. Esto se ha evidenciado en burbujas y crashes de clases de activos.

Es seguro afirmar que los humanos quieren comprar y tener activos que lo están haciendo bien y vender aquellos que lo están haciendo mal. Esos sesgos de comportamiento pueden causar booms y caídas en el mercado financiero, así como oscilaciones en el corto plazo en las clases de activos. La combinación de tales sesgos con un alto nivel de flexibilidad en la inversión puede ser peligroso, particularmente cuando se combina con un horizonte de inversión de corto plazo, al tratar los inversores de cronometrar cada movimiento del mercado con movimientos significativos en sus asignaciones de activos. De hecho, este es el camino más seguro hacia una destrucción considerable del valor con el paso del tiempo.

Hay tres creencias filosóficas fundamentales que sostienen nuestro acercamiento. Creemos que los inversores ponen demasiado énfasis en el corto plazo y en el ruido de mercado, y no ponen suficiente atención sobre el impacto que tienen fuerzas macro estructurales más profundas sobre la economía global y los mercados de activos. La acumulación de la deuda, los cambios demográficos y la descarbonización son ejemplos de fuerzas estructurales que tienen un nivel de previsibilidad y que impulsan vientos a favor y en contra a lo largo de los mercados financieros. Centrarnos en esas tendencias nos proporcionan una hoja de ruta de inversión a largo plazo (de cinco a diez años o más) que nos permite aislarnos del ruido. Esto nos proporciona una ventaja informativa, al tiempo que estrechamos el foco sobre áreas concretas para la selección ascendente (bottom-up) de activos dentro de un set de oportunidades globales y sin restricciones.

Un marco estructural a más largo plazo

Las economías tienden a avanzar a una tasa relativamente estable con el paso del tiempo, en línea con sus ganancias de productividad. Sin embargo, puede haber ciclos de corto plazo dentro de estas tendencias de largo plazo que están guiadas por el sentimiento, o por los “espíritus animales”, como nos gusta decir. Este sentimiento está influenciado por las acciones de los bancos centrales y de gobiernos en general. Por ejemplo, cuando las políticas son laxas, el crecimiento futuro y la inflación se acelerarán y la economía crecerá por encima de su tendencia de largo plazo. Una vez que se despliega el exceso de capacidad y aparece la inflación, los bancos centrales moverán sus políticas hacia una postura más dura, ralentizando la inflación y el crecimiento y posiblemente induciendo una recesión.

Nosotros analizamos economías pequeñas y grandes para determinar dónde la política monetaria es laxa o restrictiva en las diferentes regiones. Dicho de manera simple, cuando la política empieza a moverse hacia una postura más dura, típicamente reducimos la cantidad del riesgo al que está expuesto la estrategia y nos centramos en proteger el capital. Cuando la política monetaria se mueve a una postura más acomodaticia, típicamente estaremos deseando adoptar más riesgo para perseguir retornos más elevados. Todo lo demás es ruido, y no dejamos que influencie nuestras decisiones de inversión.

Asignar capital contracíclicamente

Buscamos explorar el sesgo de comportamiento procíclico descrito más arriba al asignar capital de manera contracíclica. Creemos que hay mejores tiempos para exponer el capital del inversor al riesgo y, por el contrario, a menos riesgo. Por consiguiente, asumiremos riesgos para generar retornos cuando las valoraciones sean atractivas, los inversores sean pesimistas en general, y la política monetaria vaya a relajarse, como en marzo de 2020. Reduciremos el riesgo de la estrategia cuando las valoraciones sean elevadas, los inversores estén entusiasmados o eufóricos en general y la política monetaria vaya a endurecerse, como en otoño de 2021.

En resumen

Nuestra hoja de ruta de inversión a más largo plazo impulsa la generación de ideas de inversión, mientras que nuestra visión cíclica, con un fuerte enfoque en la evolución de la política monetaria y en la evaluación de las valoraciones nos ayuda a determinar cuánto capital deberíamos asignar a cualquiera de nuestras ideas de inversión a largo plazo en cualquier momento. Esto es lo que determina la asignación de activos de la estrategia.

De manera importante, no estar constreñidos por un índice nos da libertad para tomar ventaja de los sesgos comportamentales ya mencionados y para generar un perfil de rentabilidad riesgo diferente. Esto es contrario a otros acercamientos multiactivos más estáticos y a acercamientos multiactivos flexibles en el corto plazo. El beneficio reside en la flexibilidad: podemos ser pacientes y proteger el capital durante tiempos de excesos y cuando los retornos futuros son bajos, mientras que tenemos libertad para asignar capital durante momentos de pánico, cuando los retornos esperados de nuestras ideas de inversión a largo plazo se incrementan significativamente.

Son estas creencias y este acercamiento los que sostienen todas nuestras decisiones. No estamos intentando cronometrar cada giro en los mercados financieros- se ha demostrado que ese es el camino hacia una considerable destrucción de valor. En vez de eso, creemos que este acercamiento incrementa la probabilidad de un resultado repetible a lo largo del tiempo.

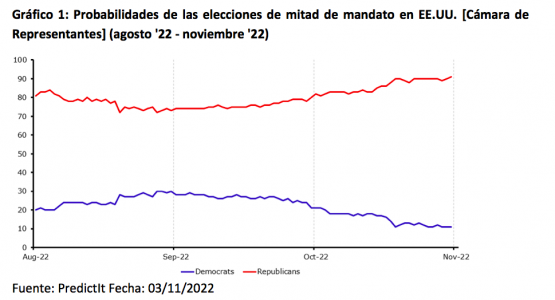

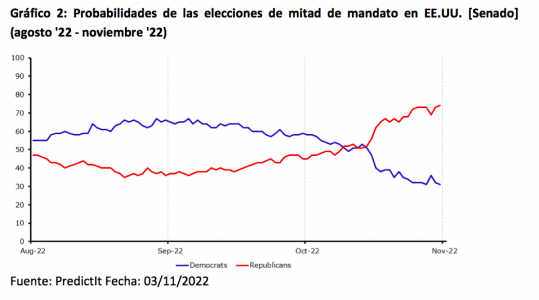

Las elecciones de mitad de mandato o ‘midterm’ de EE.UU. que se celebran hoy han pasado bastante desapercibidas en los mercados financieros, aunque pueden suponer un elemento de volatilidad para las divisas. Este martes se disputarán los 435 escaños de la Cámara de Representantes y 35 de los 100 del Senado de Estados Unidos.

Actualmente los demócratas tienen el control de las dos cámaras legislativas que componen el Congreso, habiendo obtenido mayorías muy ajustadas en ambas durante las elecciones de 2020. Pero, según los expertos de Ebury, con una inflación extraordinariamente alta, la economía estadounidense tambaleándose y un descontento generalizado entre los votantes por el aumento de la delincuencia y la inmigración indocumentada, “parece cada vez más probable un cambio de poder de cara a los dos últimos años de mandato del presidente Biden”.

Para Gilles Moëc, economista jefe en AXA Investment Managers, la principal consecuencia de las elecciones de mitad de mandato puede residir en la intensificación de la confrontación política en Estados Unidos de cara a las elecciones presidenciales de 2024. «Junto con las elecciones federales, las contiendas por el gobierno y la legislatura estatal repercutirán en la posibilidad de ver más cambios en los procedimientos de votación en estados que fueron cruciales en noviembre de 2020”. Por último, “la llegada de algunos ‘negacionistas de las elecciones’ a posiciones de influencia sobre el voto en 2024 podría hacer que el resultado sea aún más tenso que en las últimas elecciones presidenciales”, apunta Gilles Moëc.

Según los sondeos de opinión previos a las elecciones, es muy probable que los republicanos recuperen el control de la Cámara de Representantes. “Así se desprende de la web de predicciones políticas PredictIt (una de nuestras fuentes favoritas para calibrar las probabilidades de los acontecimientos políticos), que sugiere que los republicanos tienen actualmente alrededor de un 90% de posibilidades de ganarla, frente al 72% de agosto”, indican.

“Es casi seguro que la carrera por el control del Senado será un asunto mucho más reñido. Tal y como están las cosas, también se espera que los republicanos se hagan con el Senado (73% de probabilidades según PredictIt), tras haber sido los segundos favoritos durante la mayor parte de los últimos meses. FiveThirtyEight, que asigna probabilidades de acontecimientos políticos mediante simulaciones de modelos, apunta a una lucha aún más ajustada”, indican en su informe previo.

Desde MFS Investment Management recuerdan que los años de elecciones de mitad de mandato han sido los peores para los mercados. Según Ned Davis, analista de la firma, la rentabilidad media anualizada del S&P 500 desde 1948 ha sido del 12,9% durante el primer año de mandato, del 6,2% durante el segundo año, del 16,7% durante el tercer año y del 7,3% durante el cuarto año. «Aunque la historia muestra que los mercados evolucionan al alza la mayoría de los años, las ganancias de los años en los que se celebran elecciones de mitad de mandato han tendido a concentrarse en el tramo final del año en cuestión, una vez celebradas, lo que sugiere que la incertidumbre puede ser un factor que frene las ganancias a principios de año. Un punto de vista alternativo sostiene que los Gobiernos electos suelen adoptar un enfoque comedido en las primeras etapas de sus mandatos y adoptar políticas que implican estímulos de mayor calado en el periodo previo a las campañas en las que buscan su reelección», afirma.

En su opinión, el quid de la cuestión es que, si bien la naturaleza de la arena política, que se asemeja a las carreras de caballos, conlleva que efectuar previsiones al respecto resulte entretenido, los mercados se han ajustado históricamente a cualquier corriente política. «En consecuencia, consideramos que resulta prudente no atribuir una importancia excesiva a los resultados electorales», reconocen desde MFS Investment Management.

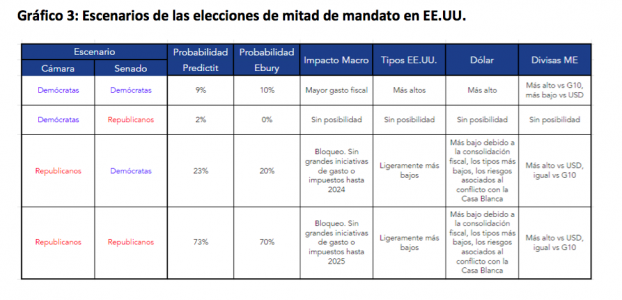

Además, según los análisis de Ebury, aunque históricamente las elecciones de mitad de mandato no suelen generar grandes movimientos en el mercado de divisas,creen que el resultado de la votación podría tener un impacto en el gasto público, la prima de riesgo político de EE.UU. y la geopolítica, que a su vez podría influir tanto en los tipos de interés de EE.UU. como en las divisas. “En el caso de que el Congreso esté dividido o los republicanos obtengan una victoria aplastante, será muy difícil que se apruebe cualquier gasto o aumento de impuestos importante hasta después de las elecciones de 2024. Esto probablemente se percibiría como ligeramente bajista para el dólar estadounidense, ya que la ausencia de una inyección fiscal actuaría para limitar las presiones inflacionistas”, apuntan.

Por el contrario, los expertos de Ebury, los participantes en el mercado percibirían una victoria de los demócratas como algo positivo para el dólar, ya que la posibilidad de un mayor gasto fiscal bajo la presidencia de Biden aumentaría. “Sin embargo, pensamos que se trata de un escenario muy poco probable, ya que iría en contra de casi todas las últimas encuestas de opinión. Hemos elaborado la siguiente tabla, en la que figuran los cuatro escenarios posibles, las probabilidades de cada uno de ellos y el impacto que prevemos en la política fiscal, los tipos de interés estadounidenses, el dólar y las divisas de los mercados emergentes”, añaden.

En opinión de Garret Melson, estratega de Natixis IM Solutions, del grupo Natixis Investment Managers, el bloqueo político podría resultar positivo para los activos de riesgo. «Aunque las elecciones pueden ser una fuente de volatilidad a corto plazo para los mercados, históricamente su efecto es relativamente breve. Este año en particular, es poco probable que las elecciones estadounidenses sean un motor marginal de los mercados, ya que la inflación, la Reserva Federal y, cada vez más, los temores de crecimiento y recesión, siguen siendo las fuerzas clave que impulsan los mercados. Un gobierno dividido reduce la probabilidad de que se produzcan cambios legislativos significativos, reduciendo así la incertidumbre política, algo positivo para los activos de riesgo. Incluso en el escenario de baja probabilidad de una ola azul, hemos visto los efectos de la discordia entre las filas democráticas, lo que supone una barrera para que los cambios políticos divisivos se aprueben en el Congreso. La politización del entorno de inflación elevada no ha hecho más que exacerbar esta dinámica», explica.

Es más, Melson considera que, a corto plazo, es poco probable que las elecciones tengan un impacto directo en el mercado, con la excepción de las posibles cancelaciones de las coberturas a medida que el riesgo de las elecciones desaparezca. «Dicho esto, si miramos hacia mediados de 2023, podríamos ver efectos retardados de las elecciones a medida que el debate sobre el presupuesto y el techo de la deuda se hace más evidente», matiza.

Los expertos de Ebury consideran que los riesgos adicionales para el dólar están relacionados con un posible retraso en los resultados de las elecciones y con posibles protestas en respuesta al resultado. “El aumento de los votos por correo, en particular, ha dividido a republicanos y demócratas desde las elecciones de 2020, y puede volver a ser un problema en ciertos estados donde la votación esté reñida. En algunos estados también se requiere una victoria mayoritaria, lo que podría retrasar algunos resultados hasta después de la segunda vuelta electoral, que normalmente se celebra en diciembre. En el pasado, los resultados de las elecciones de mitad de mandato se han conocido generalmente la noche de las elecciones o en la mañana siguiente, pero cualquier retraso podría pesar sobre el dólar, como ocurrió en las elecciones de 2020”, concluyen.

La inversión en bosques lidera el camino hacia la neutralidad en carbono en las carteras. Tradicionalmente, los inversores se han sentido atraídos por la inversión en bosques, gracias a ventajas como la diversificación de la cartera, la cobertura de la inflación y la buena relación rentabilidad/riesgo. Ahora, los fondos forestales atraen a los inversores que quieren alcanzar los objetivos de emisiones netas zero.

La inversión en bosques es un tipo de inversión nicho que invierte en bosques comerciales gestionados de forma sostenible. Los rendimientos se obtienen mediante una combinación de la revalorización del capital, debida al crecimiento del volumen de los árboles y la tierra y el aumento del precio de la madera, y el rendimiento en efectivo de los ingresos por la explotación de la madera. El rendimiento a largo plazo de la inversión en bosques en EE.UU. durante 30 años, ha sido del 8% anual. En 2021, fue del 9,2%, según el índice NCREIF US Timberland Property.

Esta clase de activos comenzó a entrar en las carteras de inversión en EE.UU. en la década de 1980, cuando los cambios en las leyes fiscales hicieron que la propiedad de las empresas de la industria forestal pasara a ser ineficiente desde el punto de vista fiscal. Posteriormente, llegó una fase de desinversión. Fue cuando surgieron gestores de fondos forestales especializados, llamados Timberland Investment Management Organizations, que establecieron fondos mixtos para adquirir y gestionar los bosques.

Las zonas geográficas principales para invertir en bosques son Estados Unidos, Sudamérica, Oceanía y, en menor medida, Europa. En la actualidad, la propiedad institucional ronda los 100.000 millones de dólares, y el universo invertible se estima entre 300.000 y 400.000 millones de dólares. Si los mercados y los precios del carbono siguen desarrollándose, la inversión en bosques podría convertirse en una clase de activos con un valor aproximado de un billón de dólares.

A la vanguardia de las soluciones para lograr emisiones netas zero

Tradicionalmente, los inversores se han sentido atraídos por la inversión en bosques, por el impacto favorable en la diversificación de sus carteras, la cobertura de la inflación y porque maximiza la relación rentabilidad/riesgo. El crecimiento biológico de los árboles se produce independientemente del estado de la economía, lo que proporciona una apreciación continua del capital para los inversores. En los periodos de menor demanda y precios de la madera, la tala puede reducirse. Esta característica única supone para la inversión en bosques, una baja correlación con otras clases de activos, por lo que se trata de una tipología de inversión muy defensiva, que mantiene su valor en los peores momentos del mercado.

Recientemente, la inversión en bosques se ha puesto a la vanguardia de las soluciones para lograr el objetivo de emisiones netas zero, necesario para reducir los efectos del cambio climático. Ahora se reconoce la capacidad de los bosques para eliminar el dióxido de carbono presente en la atmósfera, y almacenar el carbono en los bosques en crecimiento, y en los productos de madera de larga duración. El carbono extraído de la atmósfera en una inversión forestal puede medirse, notificarse, y utilizarse para compensar las emisiones de otras actividades de inversión dentro de una cartera, a través de protocolos de medición del carbono.

Es probable que la legislación que exige notificar la huella de carbono se desarrolle, y muchas organizaciones ya han anunciado que quieren sumarse al objetivo de emisiones netas zero. Por ello, es difícil pensar en cómo se cumplirán estos objetivos sin añadir la inversión en bosques a una cartera.

Renovado interés por los fondos forestales

La inversión en bosques, por tanto, está volviendo a retomar el interés de los inversores, porque los fundamentos a largo plazo favorecen el mayor uso de la madera, y las consecuencias positivas para la sostenibilidad se aprecian mejor.

Evli ofrece la oportunidad de invertir en bosques, como parte de su oferta de inversiones alternativas. Contamos con las herramientas, el historial y la experiencia para realizar inversiones forestales con éxito.

Nuestro modelo de inversión utiliza una estructura de fondo de fondos, que permite construir una cartera diversificada entre gestores, regiones, estrategias y mercados finales de forma eficaz y rápida. Muchos fondos objetivo tienen un tamaño mínimo de compromiso de hasta 10 millones de dólares, lo que representa una barrera de entrada, o dificulta la replicación de una cartera bien diversificada que no tenga volumen considerable para invertir.

Hemos desarrollado herramientas internas que permiten a los inversores construir la cartera óptima para satisfacer sus necesidades. Con la intención de desplegar una familia de fondos forestales, la exposición a la clase de activos puede construirse a lo largo del tiempo. Un patrón regular de inversión.

Nuestro equipo interno de sostenibilidad ayuda a crear las formas de evaluar y medir el rendimiento ESG de nuestros fondos objetivo. Tenemos un objetivo declarado de reducción del carbono en la atmósfera para nuestro programa de inversión forestal, e informaremos del impacto positivo a los inversores, permitiéndoles avanzar en el camino hacia una cartera neutra en carbono.

Tribuna elaborada por Roger Naylor, gestor del Evli Impact Forest Fund.

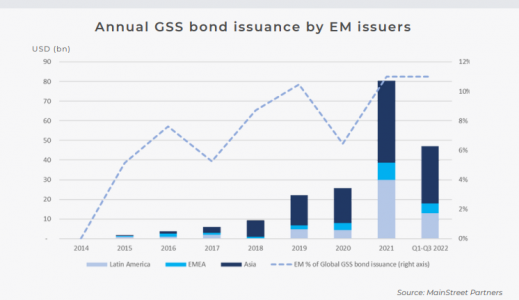

MainStreet Partners, empresa especializada desde el 2008 en la consultoría ESG y el análisis de carteras, especialmente en inversiones sostenibles y de impacto, ha elaborado un informe analizando la situación del mercado de bonos verdes, sociales y sostenibles (GSS por sus siglas en inglés). Entre sus conclusiones, el informe revela que la “canibalización” de proyectos ambientales es un riesgo real para los emisores soberanos en Europa.

Según explica, el motivo es que “los planes impulsados por la UE están reduciendo el conjunto de proyectos disponibles, tradicionalmente financiados por los programas de bonos verdes de los emisores soberanos”. El documento indica que los programas de financiación y desarrollo generalizados de la UE, como el NextGenerationEU (NGEU) y el recientemente instigado RePowerEU, tendrán efectos no despreciables en la emisión gubernamental de bonos verdes, sociales y de sostenibilidad.

“Aunque los programas prometen desbloquear fondos para destinarlos a proyectos verdes y acelerar la transición ecológica de la UE, sin un mayor crecimiento del número de proyectos disponibles, esto puede dar lugar a un menor universo de proyectos verdes financiables para los gobiernos. Esto, a su vez, podría dar lugar a una menor necesidad de que los gobiernos emitan sus propios bonos verdes para financiar dichos proyectos, lo que podría materializarse en una reducción de la emisión, dado que los mismos proyectos se destinan a subvenciones y préstamos de la UE. Este fenómeno podría contribuir a la caída de la proporción de bonos verdes emitidos por los Estados entre los primeros seis meses de 2021 y de 2022”, advierten los autores de este análisis.

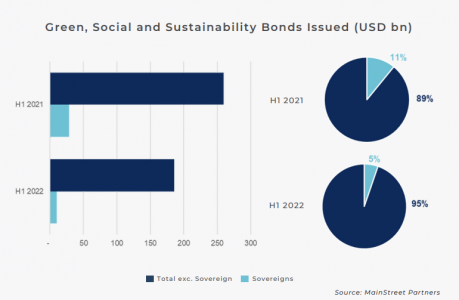

Pese a este riesgo, el informe es positivo y concluye que el crecimiento del mercado social durante la pandemia podría volver a traer un nuevo interés en los bonos sociales por parte de emisores gubernamentales para poder aliviar los problemas que conlleva la actual inflación. Además, destaca que la emisión de deuda GSS por parte de los mercados emergentes se mantiene fuerte a pesar de la debacle del mercado. “Si comparamos los primeros nueve meses de 2022 con 2021, la emisión por parte de emisores de mercados emergentes se ha reducido en un menor grado que el mercado: -24% vs. -31%”, indican.

“La emisión semestral de bonos del GSS alcanzó los 418.000 millones de dólares a finales de junio, lo que representa un descenso interanual del 27% en comparación con el primer semestre de 2021. El aumento de los tipos de interés a nivel mundial y la volatilidad de los mercados han pesado mucho tanto en la oferta como en la demanda de bonos, pero menos en los mercados emergentes. Los prestatarios de los mercados emergentes emitieron un total de 41.000 millones de dólares hasta el tercer trimestre de 2022, lo que supone un descenso del 24% en comparación con el tercer trimestre de 2021, y constituye una caída mucho más contenida en comparación con la del mercado global (-31%). Esto favoreció el ya sostenido aumento de la cuota de los bonos de los mercados emergentes en comparación con el total, alcanzando un máximo del 11% en el primer semestre de 2022 y haciendo que los bonos del GSS dejaran de ser un mercado de nicho también en estas regiones”, indica el informe en sus conclusiones.

Por último, el documento destaca que los avances regulatorios en varios mercados emergentes y la cooperación entre diferentes jurisdicciones serán cruciales para poder lograr los objetivos climáticos del futuro. Es más, en base a un análisis de más de 5.000 datos de impacto de bonos GSS, los emisores soberanos tienden a reportar en más métricas individuales (por ejemplo, energía renovable generada) comparado con emisores corporativos (3.4 vs. 2.6), pero el impacto total es menor.

“2022 será recordado como un año turbulento para el mercado de renta fija, incluyendo los bonos GSS. Aunque ha habido menor emisión de lo esperado, hay dinámicas actuales y futuras que afectarán positivamente al mercado en el largo plazo. Este informe se adentra en los principales factores que vemos que afectarán a la emisión de bonos GSS en Europa y Mercados Emergentes”, apunta Jaime Díaz Río Varez, Research Analyst en MainStreet Partners.

En este sentido, Díaz matiza que en el caso de Europa, los programas gubernamentales y los emparejados a problemas relacionados con licencias de permiso más largas están “canibalizando” algunos proyectos de bonos verdes que podrían ser financiados por bonos verdes gubernamentales.

“Por su parte, los Mercados Emergentes han sido una sorpresa positiva este año. Los volúmenes de emisión son menores que en 2021, pero la caída ha sido menor que en otras regiones, y los emisores están cada vez más conformes con estructuras de alto impacto (por ejemplo, el bono azul de Belice). Esperamos que los avances regulatorios tengan una influencia positiva en la emisión, basándose en la transparencia y la confianza de los inversores”, concluye el experto de MainStreet Partners.

Tigris presentó la estrategia Global Equity Income de Redwheel en Montevideo.

«La estrategia busca proporcionar una combinación de ingresos y capital a largo plazo buscando el crecimiento, neto de comisiones, invirtiendo principalmente en una cartera de empresas globales, de alta convicción y quality buy», dijeron a Funds Society fuentes de la distribuidora.

El evento se celebró el 1 de noviembre con un cocktail en el barrio montevideano de Carrasco y contó con la presencia de representantes de la industria financiera de Uruguay.

Además, la estrategia busca «la combinación de rendimiento superior, dividendo sostenible y valoración atractiva, que sólo se produce cuando aparece la controversia».

«El equipo cree en aprovechar todo el poder de los dividendos como un método probado con el potencial de generar rendimientos superiores a largo plazo y una volatilidad inferior a la media», agregaron desde Tigris.

Por otro lado, Redwheel entiende que «se está volviendo a un contexto más normal, donde la capitalización de los ingresos domina el rendimiento total, sobre y por encima de la rentabilidad del capital».

El evento fue encabezado por Maria Paulina Esposito Siepcke Espósito, partner, head de ventas para Latam; Ana Inés Díaz Pucciano, partner, head of Global Marketing; Nick Clay, portfolio manager y Gary Tuffield, director de distribución en el Reino Unido de Redwheel.

El listado de oferta de viviendas en venta en Estados Unidos se disparó un 33,5% interanual, hasta alcanzar el nivel más alto desde 2020, según el Informe Mensual de Tendencias de la Vivienda de Realtor.

Sin embargo, los datos de octubre sugieren que un menor número de compradores de viviendas podría aprovechar el aumento del inventario disponible, ya que el tiempo en el mercado sigue subiendo en medio de precios de venta todavía altos.

«A medida que la rápida subida de los tipos modifica la dinámica del mercado inmobiliario este otoño, tanto los compradores como los vendedores están dando un paso atrás para recalibrar sus planes”, dijo Danielle Hale economista jefe de Realtor.

Además, según Hale, los compradores de viviendas se enfrentan a un pago mensual de la hipoteca que es aproximadamente 1.000 dólares más alto que “en esta época del año pasado, y los ingresos están aumentando, pero no tanto”.

En combinación con los precios de venta que siguen subiendo a un ritmo anual de dos dígitos, el estadounidense medio ha recibido un gran golpe en su poder de compra de vivienda», agregó la economista jefe de Realtor.

Los datos de Realtor indican que algunos aspirantes a propietarios de viviendas están encontrando formas de aprovechar al máximo las condiciones del inventario, por ejemplo, explorando metros relativamente asequibles.

“Para los compradores con flexibilidad, el traslado a un mercado de menor precio podría ayudar a compensar los costes hipotecarios más elevados», agregó Hale.

Sin embargo, los vendedores todavía pueden ver una fuerte competencia de los compradores por un menor número de opciones en algunas regiones, con el inventario todavía por debajo de los niveles de octubre de 2020 en el noreste y el medio oeste, las regiones donde las ventas de viviendas también han sido más modestas.

La competencia se estanca mientras los precios de las viviendas y el tiempo en el mercado se mantienen estables.

En octubre, la actividad de venta de viviendas disminuyó junto con la asequibilidad, y las tendencias nacionales reflejaron un mercado en el que la competencia continuó a un ritmo más frío que durante el pico del verano de este año.

Sin embargo, en comparación con el mes anterior, hubo pocos cambios tanto en los precios de venta como en el tiempo de permanencia en el mercado. Esto puede atribuirse en parte a las variaciones regionales en la dinámica de la oferta y la demanda, con un interés todavía fuerte de los compradores de viviendas en mercados relativamente asequibles que equilibra la desaceleración en otras zonas.

En octubre, las tendencias de los precios de venta a nivel nacional se mantuvieron relativamente sin cambios con respecto al mes anterior, y la mediana de los precios de venta bajó sólo 2.000 dólares, hasta los 425.000 dólares. Además, el crecimiento anual de los precios de venta de las viviendas se desaceleró ligeramente, hasta el 13,3% desde el 13,9% de septiembre.

De media, en las 50 mayores metrópolis de EE.UU., el crecimiento anual de los precios de venta entró en territorio de un solo dígito en octubre (+9,2%). Sin embargo, los precios de las viviendas en venta siguieron aumentando en dos dígitos en 20 mercados, encabezados por Milwaukee (+34,5%), Miami (+25,1%) y Kansas City (+21,4%).

El tiempo en el mercado se redujo de año en año en octubre en 10 de los 50 metros más grandes, encabezados por Nueva Orleans (-21 días), donde el ritmo del año pasado se vio afectado por el huracán Ida, seguido por Richmond, Va. (-15 días) y Birmingham, Ala. (-6 días).

El continuo aumento de la fortaleza del dólar estadounidense está teniendo profundas repercusiones en el mercado mundial. La previsión de las divisas al contado nunca es fácil, y los inversores deben entender cómo evaluar si deben cubrir su riesgo de divisas en los mercados internacionales. DWS abordará este tema en un nuevo Virtual Investment Summit (VIS) con Funds Society titulado “Métodos para gestionar el riesgo de divisas en la cartera”.

En el encuentro, moderado por Aiviel Sánchez, responsable de Latin America Coverage en DWS, los expertos Dean Allen y Jason Chen hablarán sobre estrategias de cartera para un dólar fuerte y cómo poner en práctica una sencilla estrategia de cobertura de divisas que puede reducir la volatilidad, proporcionar ingresos positivos y resultar un elemento diferenciador.

También abordarán los mitos y percepciones erróneas sobre los costes, las correlaciones y el carry, así como los retos que supone predecir los rendimientos de las divisas al contado y la actividad de los bancos centrales.

El evento será transmitido en streaming el 29 de noviembre a las 10:30 AM ET.

Dean Allen, Passive Investment Specialist-U.S. Offshore, DWSXtrackers.

Dean Allen se unió a DWS en 2021 con más de 14 años de experiencia en inversiones pasivas y ETFs. Antes, fue responsable de los clientes de wirehouse, banca privada, banca de inversiones y asesor de inversiones registrado en US Offshore (ETFs UCITS y fondos de inversión) en Vanguard. Es licenciado en Finanzas por la Universidad de Maryland.

Jason Chen, DWS Research House

Jason Chen es analista de investigación senior en el grupo centrado en el análisis de mercado y capital intelectual de la firma. Lleva en DWS desde 2018 y antes de su función actual era estratega de productos para Estados Unidos. Previo a unirse a DWS, Jason se centró principalmente en la gestión de carteras multiactivos y en investigación en JP Morgan. Obtuvo su licenciatura en Economía y Negocios Internacionales en la Universidad de Temple.

Aiviel Sanchez, Latin America Coverage, DWS

Aiviel Sánchez es manager de relaciones senior en DWS y trabaja principalmente con inversores institucionales y otros similares en América Latina. Cuenta con casi dos décadas de experiencia en servicios financieros, habiéndose unido a DWS en 2018.

En todo el mundo, los propietarios de activos institucionales se están comprometiendo formalmente con el objetivo de cero emisiones netas: el 43% en Europa, el 44% en Asia y el 32% en Estados Unidos. Es más, según estima el libro blanco Net-Zero Investment, publicado por Cerulli Associates, a medida que se vayan aplicando medidas para lograr este compromiso, estos objetivos tendrán mayor presencia en las carteras de los inversores.

Actualmente, los requisitos de información de las instituciones se han vuelto más estrictos en Europa, Asia y EE.UU., ya que pretenden asegurarse de que disponen de datos suficientes para informar a sus grupos de interés. En Europa, aproximadamente el 80% de los inversores institucionales solicitan datos sobre su exposición a los riesgos de la transición energética y a los riesgos climáticos físicos, y el 61% pide la huella de carbono de sus carteras. Del mismo modo, los propietarios de activos con sede en EE.UU. prevén integrar cada vez más el riesgo climático en sus mandatos: el 38% de las empresas ya exige a los gestores que informen sobre el riesgo climático y el 34% tiene previsto hacerlo dentro de dos años. En Asia, la exposición al riesgo climático a nivel de cartera (69%), la exposición al riesgo climático a nivel de valores (74%) y los parámetros de prueba de escenarios para el cambio climático (57%) serán los más solicitados por los propietarios de activos en los próximos dos años.

En los próximos 12 a 24 meses, los gestores de activos deberían prever un fuerte aumento del interés por medir la temperatura de la cartera. Según el estudio, la capacidad de los gestores para hacerlo varía actualmente según la región. La medición de la huella de carbono de la cartera, la exposición a la transición energética y los riesgos climáticos físicos, así como la alineación con un escenario de dos grados son categorías consistentes que los gestores de Europa y Estados Unidos están evaluando.

Sin duda, el sector ha realizado avances: el 88% de los gestores en Europa puede informar sobre la huella de carbono de su cartera de inversiones; el 79% en EE.UU. puede informar sobre la huella de carbono de su cartera de inversiones. Además de que el 29% de los gestores puede informar sobre la exposición a los riesgos de la transición energética y los riesgos climáticos físicos; el 32% en EE.UU. puede informar sobre esta medida. También hay que tener en cuenta que el 29% de los gestores en Europa, puede informar sobre un escenario de dos grados; el 18% en EE.UU. puede informar sobre esta categoría.

La supervisión de los riesgos específicos de la empresa, las asignaciones a las inversiones sostenibles y las estrategias de descarbonización son cada vez más sofisticadas y precisas a medida que se recopilan datos mejores y más detallados. Sin embargo, la obtención de datos sigue siendo un obstáculo. «Los gestores de activos siguen enfrentándose a retos y buscan datos de mayor calidad», según David Fletcher, editor senior. Los gestores, especialmente los de Europa, que puedan resolver rápidamente estos retos en materia de datos e informes estarán bien posicionados. «Creemos que los inversores institucionales de esta región buscarán asociarse con gestores de activos que ofrezcan una sólida experiencia en la evaluación del riesgo climático y la presentación de informes. Estas herramientas serán muy solicitadas por los inversores institucionales europeos, que se centran cada vez más en el análisis de escenarios y las pruebas de estrés», concluye.