Los inversores «expertos» creen que la ISR es el tipo de inversión que tiene más probabilidades de generar rentabilidad a largo plazo

| Por Beatriz Zúñiga | 0 Comentarios

Los inversores que se califican a sí mismos como «expertos» son más propensos a creer que invertir de forma sostenible es clave para impulsar la rentabilidad a largo plazo, en comparación con aquellos con conocimientos de inversión más básicos, según el Estudio Global de Inversión de Schroders 2022.

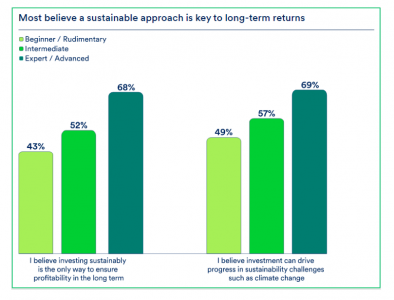

Los resultados centrados en la sostenibilidad del estudio insignia de Schroders, que ha encuestado a más de 23.000 personas procedentes de 33 lugares del mundo, revelaron que más de dos tercios (68%) de las personas que se clasifican a sí mismas como inversores «expertos/avanzados» creen que la inversión sostenible es la única forma de garantizar la rentabilidad a largo plazo.

Según explica la gestora, este dato contrasta con el 52% de los inversores con un nivel de conocimiento «intermedio» y con el 43% de los que creen tener conocimientos de inversión «básicos». Del mismo modo, el 69% de los inversores «expertos» comparten la opinión de que la inversión sostenible puede acelerar un cambio positivo en aspectos como el cambio climático.

«La interacción entre la sostenibilidad y la rentabilidad ha arrojado unos resultados polarizados este año. Mientras que los inversores principiantes parecen más escépticos, la mayoría de los encuestados cree que la sostenibilidad es crucial para obtener rentabilidad a largo plazo. Esto es alentador y subraya aún más el papel crucial que los gestores de activos tienen que desempeñar para ayudar a los inversores a entender mejor cómo la inversión sostenible no solo puede ayudar a superar desafíos como el cambio climático, sino también apoyar sus rentabilidades a largo plazo. De hecho, vemos un vínculo intrínseco entre las rentabilidades de la inversión sostenible a largo plazo y la resolución de algunos de los retos sociales y medioambientales del mundo», explica Hannah Simons, responsable de Estrategia de Sostenibilidad de Schroders.

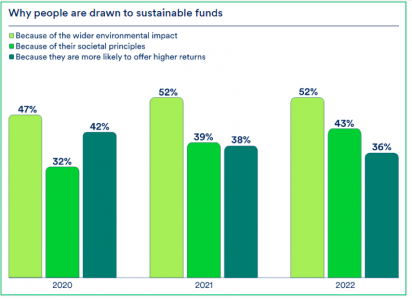

En concreto, el estudio constata que el impacto medioambiental es la principal razón por la que las personas se sienten atraídas por la inversión sostenible. Sin embargo, la inversión vinculada a cuestiones sociales ha ganado importancia con respecto a años anteriores. Curiosamente, obtener una mayor rentabilidad sólo ocupa el tercer lugar en la lista de características que deben tener los fondos sostenibles para los inversores que deciden invertir en ellos. De hecho, esta cifra ha ido disminuyendo en los dos últimos años, pasando del 42% en 2020 al 36% este año.

Sin embargo, no es de extrañar que la prioridad de muchos inversores siga siendo la obtención de rentabilidad financiera a la hora de invertir en un fondo. De hecho, más de la mitad (56%) busca un fondo que se centre principalmente en la obtención de rentabilidad y que al mismo tiempo integre factores de sostenibilidad. “Este es el caso, en particular, de los inversores asiáticos (61%) y americanos (60%), mientras que los europeos son más propensos a elegir un fondo con características relacionadas con la sostenibilidad (51%)”, indican desde la gestora.

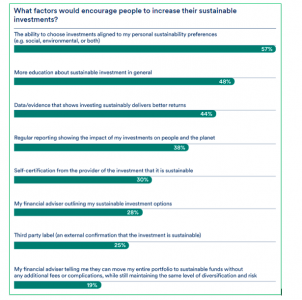

El estudio también reveló que las personas invertirían cada vez más en fondos sostenibles si pudieran hacerlo en base a sus preferencias. Así, más de la mitad de los inversores afirmaron que la posibilidad de elegir inversiones que se ajusten a sus preferencias personales en materia de sostenibilidad les animaría a aumentar su asignación a inversiones sostenibles.

En cuanto a los objetivos específicos de sostenibilidad de los inversores, la educación de calidad se consideró la más importante a nivel mundial, ya que una quinta parte de los encuestados (el 21%) destacó esta opción en primer lugar.

Educación financiera

Un dato relevante es que los países con menores recursos económicos parecen dar prioridad a la lucha contra la pobreza sobre otros factores. Por ejemplo, en la India, la eliminación de la pobreza fue la principal prioridad (seleccionada por el 21% de los inversores). En cambio, los inversores de Suiza eligieron como prioridad las mejoras educativas.

Además de la posibilidad de elegir inversiones acordes con sus preferencias personales, algo menos de la mitad (48%) afirmó que una mayor educación financiera en sostenibilidad los animaría a aumentar su asignación a este tipo de inversiones. Por el contrario, la falta de definiciones claras de las inversiones sostenibles fue citada como una de las barreras más significativas para invertir de forma sostenible por todos los niveles de conocimiento.

Completando los tres primeros puestos, un 44% de los encuestados declaró que más datos y pruebas que demuestren que invertir de forma sostenible ofrece mejores rentabilidades los animaría a aumentar sus inversiones.

En opinión de Andy Howard, responsable global de Inversión Sostenible de Schroders, “los resultados de la encuesta de este año muestran que los retos medioambientales siguen siendo una de las principales razones por las que los inversores particulares buscan invertir de forma sostenible. Sin embargo, no hay que olvidar la S de la ASG, ya que el capital humano, la educación y la igualdad son las principales prioridades de inversión de los ciudadanos”.

Según la lectura que hace Howard, la educación financiera es un elemento clave para dirigir más capital hacia la inversión sostenible. “De nuestra investigación se desprende que lo que la gente busca es esencialmente orientación y claridad. Cuanto más entiendan las personas los productos en los que invierten y su impacto en la sociedad y el medio ambiente, más capital debería fluir hacia la inversión sostenible. Por eso, cada trimestre, Schroders ofrece una actualización de los temas que conforman el panorama de la sostenibilidad. Estos informes se han creado para demostrar el compromiso de Schroders de integrar los factores ASG en los procesos de inversión de la empresa», concluye.

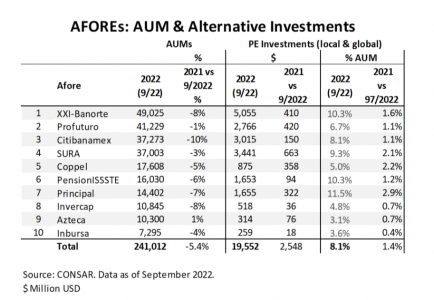

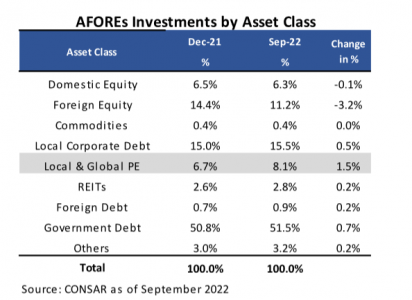

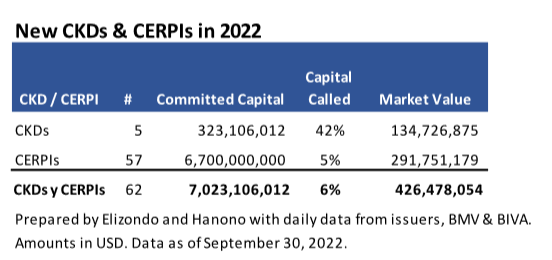

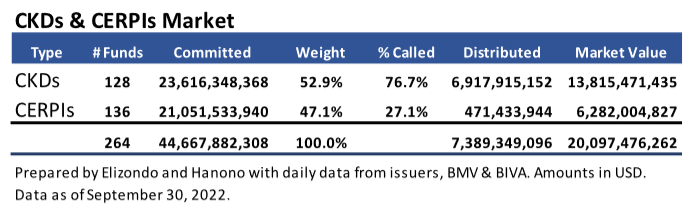

En el nuevo pipeline de 2022 solo hay 3 CKDs y 2 CERPIs donde se espera que los montos sigan dominando en los CERPIs. BIVA trae 4 de las emisiones y BMV 1. En cuanto a los sectores dos se ubican en los fondos de fondos y uno de infraestructura, bienes raíces y deuda respectivamente.

En el nuevo pipeline de 2022 solo hay 3 CKDs y 2 CERPIs donde se espera que los montos sigan dominando en los CERPIs. BIVA trae 4 de las emisiones y BMV 1. En cuanto a los sectores dos se ubican en los fondos de fondos y uno de infraestructura, bienes raíces y deuda respectivamente.