El Parlamento Europeo aprobó en noviembre la propuesta de directiva de divulgación de información corporativa sobre sostenibilidad, conocida como CSRD, por sus siglas en inglés, con 525 votos a favor, 60 en contra y 28 abstenciones. Según explican los expertos de finReg360, esta nueva directiva pretende promover, a través de la divulgación de determinada información, la responsabilidad de las grandes empresas sobre el medioambiente y la sociedad, y que los inversores dispongan de más información para tomar sus decisiones de inversión.

“En 2018, el Parlamento solicitó una revisión de la directiva de información no financiera (NFRD, en siglas inglesas) debido a la falta de armonización y coherencia de los datos de sostenibilidad presentados por las compañías. Como respuesta, en abril de 2021, la Comisión presentó una propuesta de directiva para modificar la de información no financiera a fin de ampliar el número de compañías afectadas y las obligaciones de información. Todo ello con la pretensión de fijar estándares de divulgación de información para las empresas y, en última instancia, evitar greenwashing”, aclaran desde finReg360 sobre el motivo de esta norma.

Según indican los expertos de la firma, la CSRD será aplicable a 50.000 compañías, mientras que 11.700 estaban sujetas a la NFRD. “Su alcance incluye a grandes empresas establecidas en la Unión Europea (UE) con independencia de si son o no cotizadas, y a empresas de terceros países con un volumen de facturación en la UE superior a 150 millones de euros. Respecto a las pequeñas y medianas empresas (pymes) cotizadas, quedan también sujetas a la norma, aunque con un período más amplio de adaptación”, aclaran.

Entre las novedades de esta norma, para finReg360 uno de los aspectos más relevantes es que, a partir de ahora, la información se divulgará de conformidad con unos estándares comunes, denominados “european sustainability reporting standards”, pendientes aún de desarrollo por la Comisión. “Esos estándares estarán ajustados a los reglamentos de taxonomía y de divulgación. Además, la información debe someterse a una auditoría independiente, para verificar que es fiable; y los informes estarán a disposición de los inversores en formato digital”, matizan.

De cara a la entrada en vigor de esta directiva, hay que tener en cuenta que primero el Consejo tiene que adaptar la propuesta a final de mes, completando así el proceso de los trílogos y publicándose en el Diario Oficial de la UE, para finalmente entrar en vigor 20 días después de su publicación.

Según indican desde finReg360, las fechas de aplicación previstas, según el tipo de entidad, son las siguientes: el 1-1-2024, grandes empresas de interés público, con más de 500 empleados; deben presentar sus informes en 2025; el 1-1-2025, grandes empresas que actualmente no están sujetas a NFRD, debiendo presentar sus informes en 2026; y el 1-1-2026, pymes cotizadas y otras entidades pequeñas de interés público, cuyos informes deberán presentarse en 2027. Sin perjuicio de ello, podrán adherirse a los criterios de exclusión, como máximo hasta 2028.

Jupiter ha anunciado el nombramiento de Mathias Müller como nuevo responsable Internacional de Ventas. Según ha explicado la gestora, ubicado en Alemania, Müller reportará a Warren Tonkinson, responsable de Distribución Global de Jupiter, y será responsable de la evolución e implementación de la estrategia de crecimiento de Jupiter en el mercado mayorista global, fuera del Reino Unido.

Desde la firma indican que trabajará estrecha colaboración con Warren Tonkinson y “dirigirá la red de experimentados responsables de ventas regionales de Jupiter, tratando de fomentar y desarrollar las importantes relaciones existentes con los clientes de la compañía en los principales mercados internacionales, y de hacer evolucionar el plan de desarrollo del negocio internacional de Jupiter”.

Antes de incorporarse a Jupiter, trabajó durante 20 años en Allianz Global Investors, convirtiéndose en 2015 en responsable de Retail & Wholesale para Europa, estando al cargo del negocio europeo de ventas al por menor, al por mayor y de patrimonios privados a través del desarrollo de nuevos negocios, el servicio al cliente y el marketing.

“Estoy encantado de unirme a Jupiter en este momento de continua expansión global de la compañía. Jupiter cuenta con una sólida y diversa gama de estrategias en renta variable, renta fija y alternativos, y creo que tiene mucho que ofrecer a los inversores de todo el mundo. Estoy deseando trabajar estrechamente con mis nuevos colegas para alimentar y ampliar la ya impresionante lista de relaciones con clientes internacionales de Jupiter”, ha señalado Mathias Müller, responsable Internacional de Ventas de Jupiter.

Por su parte, Warren Tonkinson, responsable de Distribución Global de la gestora, ha añadido: “Estoy encantado de dar la bienvenida a Mathias a Jupiter y espero trabajar con él mientras seguimos evolucionando y haciendo crecer nuestra huella de distribución internacional”.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

Apex Group anunció que ha sido designado para ofrecer servicios de administración y financieros a fondos de Participant Capital Advisors, según un comunicado al que accedió Funds Society.

Estos servicios serán prestados por la oficina de Apex Group en Miami, que ofrece la «solución completa de Single Source Solution» a gestores de activos, instituciones financieras, clientes privados y multi-family offices, con un enfoque en la prestación de servicios a clientes en los mercados de Miami, Florida y América Latina.

Participant Capital permite a los wealth managers y a sus clientes invertir en oportunidades inmobiliarias que tradicionalmente sólo han estado disponibles para las instituciones a través de un conjunto de vehículos de inversión, según la información de la firma.

Se espera que este mandato se amplíe a su debido tiempo para ofrecer servicios adicionales de depósito y banca digital a través de la filial del Grupo Apex, EDB, agrega el comunicado.

«A medida que el mercado inmobiliario de Miami sigue creciendo, nos complace anunciar nuestro nombramiento por parte de Participant Capital, a quien esperamos apoyar a través de nuestro enfoque integrado de servicios financieros y de fondos”, comentó Alex Contreras, SVP de Desarrollo de Negocios del Grupo Apex.

Además, Contreras dijo que las “soluciones integrales Single Source Solution” de Apex, “permitirán a Participant Capital agilizar sus procesos operativos, y les permitirán seguir centrándose en acelerar el crecimiento de su negocio y continuar ofreciendo atractivos rendimientos a los inversores».

Por otro lado, Felix Haydar, director de Operaciones de Participant Capital añadió: «hemos elegido asociarnos con Apex Group en un momento crítico de nuestra trayectoria de crecimiento, ya que buscamos ampliar nuestra oferta de fondos inmobiliarios a una gama más amplia de inversores”.

Haydar agregó que encontraron en Apex Group “un socio que ofrecía servicios escalables de administración de fondos y la capacidad de acceder a servicios financieros transfronterizos adicionales en una relación conveniente” y destacó el rol del equipo de Apex en Miami.

Novedades en el equipo de Santander Asset Management. Jesús Martín del Burgo se incorporará próximamente a la gestora para liderar el equipo de Ventas globales institucionales externas de la entidad. Y lo hará desde Madrid.

Martín del Burgo, hasta ahora responsable de ventas de DWS en Latinoamérica –y con sede en Nueva York-, reportará en su nuevo puesto a Samantha Ricciardi, CEO Global de Santander Asset Management, según ha confirmado Funds Society con fuentes de la gestora.

Martín del Burgo ha trabajado durante los últimos 16 años y medio en el grupo DWS, en su última etapa como responsable de la cobertura de clientes en Latinoamérica, un puesto que ha desempeñado desde Nueva York durante cerca de siete años, según su perfil de LinkedIn. En ese puesto, fue responsable del negocio de DWS en América Latina, liderando un grupo de seis personas y supervisando más de 12.000 millones de dólares en activos distribuidos, además de ser miembro del Americas Coverage Senior Leadership Team.

Anteriormente y dentro del grupo, formó parte del equipo de ventas institucionales para la región, durante cerca de cinco años, desde Santiago de Chile. En ese rol, fue responsable de distribución de productos y servicios de asset management –activos, pasivos y alternativos- en la región andina, y Key Relationship Manager para clientes institucionales (AFPs, bancas privadas, multi family offices, compañías aseguradoras y gestoras de fondos), con el foco en el establecimiento y el desarrollo de redes de distribución y acuerdos clave con los jugadores locales más destacados.

También antes en el grupo, durante algo más de cinco años, fue responsable de Product Management para Iberia y Latinoamérica, puesto que desempeñó desde Madrid. En ese cargo, gestionó la oferta de productos de DWS a través de diferentes áreas como España, Portugal y Suramérica.

Anteriormente trabajó como consultor de inversiones en Grupo de Asesores Previgalia SL en Madrid, y como Equity Sales en Activos en Renta, según su perfil de LinkedIn.

En paralelo a su carrera en el sector, también ha sido codirector académico en el IEB, durante casi cuatro años, coordinando y gestionando cuatro programas-Master en finanzas (Executive MBA, Portfolio Management, Audit & Derivatives).

Martín del Burgo es licenciado en Business Administration por la Universidad Autónoma de Madrid y cuenta con un Executive MBA en Banca y Finanzas por el IEB y con un Master en Portfolio Management también por el IEB.

Hasta ahora, el año 2022 ha dado pocas alegrías a los inversores. El año pasado, el aumento de la inflación ya causó preocupación en los mercados bursátiles. Tras la invasión rusa de Ucrania, estos temores se han acrecentado, junto con el aumento de los precios de la energía. La inflación de los precios al consumo se ha ampliado y acelerado, mientras que las perspectivas económicas se han deteriorado. Todo ello ha provocado la caída de las valoraciones de las acciones, aunque los beneficios empresariales han resistido hasta ahora.

Nada de esto es tan inusual para la renta variable, especialmente teniendo en cuenta el anterior rebote del mercado desde los mínimos de la pandemia. En cambio, la fea evolución de este año en los mercados de bonos es bastante singular en la historia económica moderna. Para contener la inflación, un banco central tras otro se ha visto obligado a subir los tipos de interés una y otra vez. La subida de los tipos de interés se traduce en la caída de los precios de los títulos de renta fija. Sin embargo, incluso en comparación con fases anteriores con un aumento significativo de los rendimientos en las últimas décadas, las pérdidas de 2022 para los inversores en renta fija han sido especialmente graves.

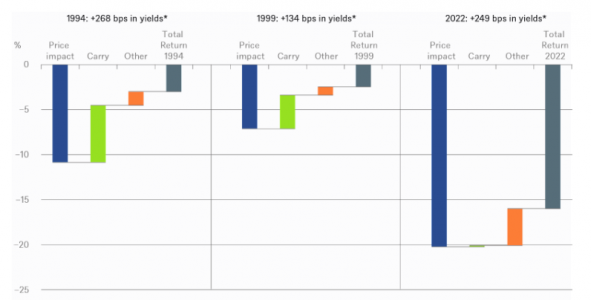

Cómo explicar las pérdidas históricamente únicas en los mercados de bonos, utilizando el ejemplo de los bonos del Estado europeos

*ICE BofA Euro Government Index

**hasta el 19 de octubre de 2022

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 19/10/22

Sobre la base de un índice de deuda pública europea, muestra que el aumento de los rendimientos fue de 249 puntos básicos a finales de octubre, un poco menos que en todo 1994. Sin embargo, la sensibilidad a los tipos de interés del mercado europeo de bonos es hoy en día mucho mayor que en 1994. En parte, esto se debe a los bajos cupones de los bonos emitidos en los últimos años. Además, muchos emisores han aprovechado el entorno de bajos tipos de interés de la década de 2010 y han emitido bonos de larga duración.

Los bonos a largo plazo con cupones bajos son más sensibles a los cambios en la rentabilidad que los bonos a corto plazo o con cupones altos1. En conjunto, un punto básico de subida de los tipos de interés provoca actualmente una caída de los precios que es, a grandes rasgos, el doble de la que se produjo en 1994, por ejemplo. Además, este año – y esto también es diferente de 1994 – casi no ha habido compensación por los ingresos de los cupones actuales, lo que se conoce como carry. Otros efectos, como los cambios en la composición del índice a lo largo del año, sólo pudieron compensar parcialmente la pérdida de valor de los bonos, única en la historia.

Sin embargo, de cara al futuro, el aumento de los rendimientos en el año en curso también tiene sus ventajas. Después de una década de rendimientos bajos o incluso inexistentes, los rendimientos y las primas de riesgo de los bonos vuelven a parecer adecuados, al menos si se asume que los bancos centrales alcanzarán sus objetivos de inflación a medio plazo. El llamado argumento TINA, de que «no hay alternativa» a las inversiones de riesgo, ha perdido finalmente su justificación en 2022. En comparación con la renta variable, los bonos empiezan a ser bastante competitivos.

1En otras palabras, el índice de bonos tiene hoy una duración mucho mayor que la que tenía en 1994.

Foto cedidaStephan von Hartenstein e Ignacio Durañona

Ya es oficial, la gestora global de inversiones MFS Investment Management ha anunciado en un comunicado la apertura de su oficina en Montevideo, Uruguay. La oficina está ubicada en el área de la zona franca Zonamérica, y será la sede del personal de promoción de ventas y soporte que atiende a la región del Cono Sur.

Stephan von Hartenstein, Senior Regional Consultant que estará basado en la nueva oficina, así como Ignacio Durañona. Según pudo saber Funds Society, Josefina Aramendía ejercerá como Retail Internal Sr Specialist, después de trabajar dos años en DAVINCI Trusted Partner.

«La expansión en Uruguay reafirma nuestro compromiso estratégico de larga data con América Latina en general y con la región del Cono Sur, donde hemos estado construyendo relaciones sólidas durante casi tres décadas. Nos enorgullece llevar a Uruguay, la experiencia y conocimiento de los casi 100 años que tiene MFS en el área de inversiones. «Creemos que esta nueva oficina nos permitirá seguir creando valor para nuestros clientes de forma responsable durante muchos años», dijo L. José Corena, Managing Director Americas.

«La Zona Franca ofrece un entorno de negocios favorable, una base de inversionistas locales en crecimiento y una ubicación estratégica desde la que MFS puede servir más eficazmente a la región del Cono Sur en el futuro», añadieron desde la gestora.

«Desde nuestra nueva base en Montevideo, estamos bien posicionados para profundizar las relaciones existentes, así como para impulsar el desarrollo de nuevas relaciones en todo el Cono Sur. A medida que el apetito de inversión sigue creciendo en toda América Latina, MFS aprovechará su presencia en Uruguay para mejorar la experiencia de sus clientes en toda la región», dijo Stephan von Hartenstein.

«Fundada en Boston, Massachusetts, en 1924, la firma MFS lleva más de 35 años prestando servicio a las Américas. La nueva oficina le permitirá a MFS seguir atendiendo a sus numerosas relaciones de larga data en toda la región, incluida Argentina, donde tiene algunas de susrelaciones de distribución más profundas y duraderas. Además, la oficina complementará las oficinas de la firma en Miami, Florida, y Santiago, Chile, que atienden a las Américas, además de coordinarse con los equipos de ventas en la sede de la firma en Boston y la oficina de Londres», anunció el comunicado.

«Durante más de tres décadas, hemos ofrecido nuestras estrategias de renta variable, renta fija y multiactivos de gestión activa en la región para satisfacer la demanda de una creciente base de inversionistas. Estamos muy satisfechos de contar con una nueva ubicación central que nos permitirá involucrar a socios de distribución y asesores en el futuro», dijo Ignacio Durañona, Senior Regional Consultant, que se asociará con von Hartenstein en la nueva oficina.

MFS gestiona más de 529.000 millones de dólares en todo el mundo para particulares e instituciones. En el continente americano y en los principales mercados mundiales, la empresa ofrece los fondos MFS Meridian, una línea de 36 fondos de renta variable, renta fija y multiactivos, además de cuentas administradas para instituciones y otros vehículos de inversión a nivel mundial.

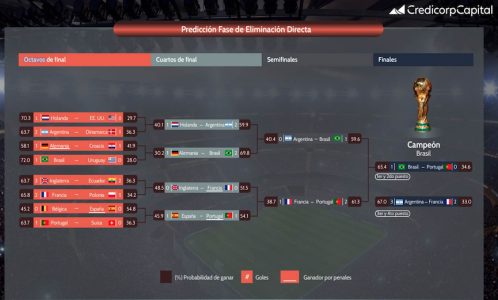

De acuerdo con proyecciones de Credicorp Capital, el equipo Campeón del Mundial de Fútbol Qatar 2022 sería Brasil, que se disputaría la final con Portugal. Por su parte, la tercera y cuarta posición se definiría entre Argentina y Francia.

“Para obtener estas proyecciones e identificar la fortaleza relativa de cada equipo, hemos utilizado la metodología del Elo Rating, que sobre la base de la historia estima los umbrales que convierten las probabilidades de victoria en resultados y diferencia de goles”, explicó Jorge Beingolea, vicepresidente de Soluciones de Portafolio de Credicorp Capital Asset Management.

Según el estudio de Credicorp Capital, los países que pasarán a octavos de final serán: Holanda, Estados Unidos, Argentina, Dinamarca, Alemania, Croacia, Brasil, Uruguay, Inglaterra, Ecuador, Francia, Polonia, Bélgica, España, Portugal y Suiza.

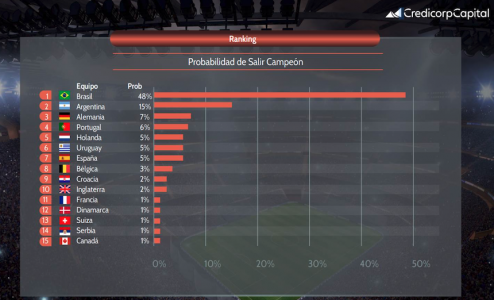

Finalmente, Credicorp Capital estimó el Top 10 de países con probabilidad de ser campeón del Mundial Qatar 2022: Brasil (48%), Argentina (15%), Alemania (7%), Portugal (6%), Holanda (5%), Uruguay (5%), España (5%), Bélgica (3%), Croacia (2%) e Inglaterra (2%).

Durante el fin de semana, la COP27 finalizó tras lograr un acuerdo trasnochado y, según los expertos, histórico, pero insuficiente. La industria de inversión comparte esta visión y destaca que el mayor éxito de la cumbre, pese a sus sombras, fue ese acuerdo para la creación de un fondo para financiar los daños del clima que sufren los estados más pobres, a cambio de comprometerse con la reducción progresiva del petróleo, el gas y el carbón.

Los expertos de Banca March reconocen que se trata de un acuerdo de mínimos tras no haber alcanzado el consenso para un plan de reducción de emisiones más ambicioso. “El resultado de la COP27 ha dejado un sabor agridulce en Europa tras la presión de algunos países, como Rusia y Arabia Saudí, para no acelerar la retirada progresiva de los combustibles fósiles”, matizan.

En opinión de Chris Iggo, CIO Core Investments AXA Investment Managers y presidente de AXA IM Investment Institute, la COP27 no parece haber hecho mucho para acelerar la transición energética, pero la atención a la seguridad energética es real en los planes de los gobiernos nacionales. “Es necesario que el capital fluya hacia las empresas de transición energética, pero puede ser necesario que los precios de la energía sigan siendo más altos para que estas inversiones obtengan la tasa de rendimiento requerida, ya sea participando en la renta económica o proporcionando una alternativa económicamente más competitiva que pueda hacer crecer los ingresos rápidamente”, comenta Iggo.

Fabiana Fedeli, CIO de Activos Múltiples, Renta Variable y Sostenibilidad de M&G Investments, coincide en que es relevante que se haya puesto el foco en la crisis energética mundial, ya que esta ha aumentado la complejidad del reto de abordar el cambio climático. En línea con la opinión de la industria, considera que uno de los puntos clave de la COP de este año es el establecimiento de un marco para compensar a los países menos desarrollados por las «pérdidas y daños» relacionados con el clima debidos a la acumulación histórica de emisiones, siendo necesario llegar a un acuerdo sobre un mecanismo o servicio a través del cual se pueda aplicar la financiación. “La Guía de Sharm El Sheikh para una financiación justa, presentada en la COP27, ofrece un marco destinado a acelerar los flujos de financiación climática, en particular hacia las economías en desarrollo”, afirma.

En su opinión, se ha evidenciado la incapacidad de las naciones desarrolladas para cumplir su compromiso de financiación climática de 2009 de 100.000 millones de dólares anuales para 2020, que ahora se espera alcanzar para 2023, dada la presión actual sobre las finanzas públicas, ha erosionado la confianza entre las naciones desarrolladas y en desarrollo. Sin embargo, sostiene que “teniendo en cuenta que este compromiso solo representa una fracción de la financiación mundial necesaria para hacer frente al cambio climático, ahora hay que centrarse en recuperar el impulso y proporcionar soluciones escalables para hacer frente a las carencias colectivas”.

Su segunda conclusión tras la cumbre es la evidente necesidad de un aumento de capital y del desarrollo de una legislación específica. “Un artículo reciente de McKinsey & Co calcula que el gasto de capital acumulado necesario en activos físicos (tecnología, infraestructuras y recursos naturales) para la transición a cero necesitaría pasar de una media anual de 5,7 billones de dólares en la actualidad a 9,2 billones hasta 2050. Aunque las cifras exactas son una suposición de cualquiera, la escala prevista es asombrosa. A través de la legislación, los gobiernos han comenzado a reclamar la posición de liderazgo que todos hemos estado defendiendo”, argumenta y pone como ejemplo la La Ley de Reducción de la Inflación (IRA) de EE.UU., que ha establecido una norma mundial para incentivar la reducción de emisiones al proporcionar visibilidad de las subvenciones a largo plazo para la energía eólica, la solar, los biocombustibles, el hidrógeno y la captura y el almacenamiento de carbono.

El papel del sector financiero

Para Nigel Green, director general y fundador del Grupo deVere, la falta de concreción del acuerdo, aún queda ver cómo y quiénes financiarán ese fondo, demuestra la falta de confianza en los líderes políticos para afrontar la crisis climática y la urgencia de movilizar capital privado para cumplir con los objetivos.

“Hasta la fecha, los líderes políticos llevan décadas sin actuar. Los gobiernos de todo el mundo no quieren o no pueden canalizar los recursos necesarios para tratar de abordar el problema de frente. Por tanto, es fundamental que el dinero privado se movilice y aproveche para iniciar una era de acción real antes de que sea demasiado tarde”, reclama Green.

En su opinión, es fundamental que se desbloquee y movilice el dinero privado en “la batalla por mitigar los peores efectos del cambio climático creado por el ser humano”. Y argumenta que para que esto suceda, “todos los sectores dentro de la industria financiera tienen que dar un paso adelante, incluyendo asesorías financieras, empresas de seguros, bancos, gestores de patrimonio y activos, empresas de inversión, grupos de fintech, bancos y auditores. Si fallamos en esto, el nivel de financiación no estará disponible, ni al ritmo necesario, para detener los efectos catastróficos del calentamiento global”.

La visión de Fedeli es similar: “Los gestores de activos, por su parte, han ido evolucionando sus capacidades para satisfacer las crecientes necesidades de los inversores. Al alinear las carteras con Net Zero, las empresas han estado dirigiendo recursos y empleando tecnologías para comprender mejor las exposiciones al carbono, al tiempo que se comprometen con las empresas participadas para fomentar la fijación de objetivos. Los crecientes llamamientos del sector a una mayor transparencia y coherencia de los datos, así como a una mayor armonización de las taxonomías, contribuirán a dirigir los esfuerzos hacia donde más se necesitan. No cabe duda de que las instituciones financieras tienen un papel que desempeñar, pero también se requiere una acción coordinada y cooperativa entre los sectores, incluidos los actores gubernamentales y no gubernamentales, para traducir los compromisos en acciones”.

Esta experta de M&G va un paso más allá y recuerda a la industria financiera y de inversión que la responsabilidad es colectiva y requiere soluciones de colaboración. “Alcanzar nuestros objetivos climáticos y permitir al mismo tiempo una transición justa es un reto difícil, pero no insuperable. A medida que las negociaciones formales se intensifican esta semana, el pragmatismo, la determinación y la responsabilidad serán los principales motores del éxito”, concluye.

Para activar esta movilización y compromiso real dentro de la industria Green hace un claro llamamiento: “Les diría a aquellos de nuestra industria que buscan armar o politizar la inversión ESG tachándola de ‘señalización de virtudes despiertas’, entre otras cosas, que se están colocando a sí mismos y a sus empresas en el lado equivocado de la historia. Los fondos que invierten en entidades con sólidas credenciales ESG han superado sus índices de referencia en los últimos años. Desde el punto de vista de la gestión del riesgo, incluir estas empresas en su cartera es, claramente, una decisión sensata”.

La invasión rusa de Ucrania ha provocado un periodo de realineación global, y es difícil calibrar su extensión siete meses después de la invasión. La unificación rápida y loable de las democracias occidentales frente a la invasión dio como resultado la materialización de una serie de sanciones contra Rusia, así como considerable apoyo miliar a Ucrania. Sin embargo, la falta de una victoria rauda por parte de Rusia y la formidable respuesta de las democracias occidentales han obligado a Rusia a retroceder y sacar un as de la manga, su suministro de energía a Europa.

Antes de la guerra, Rusia proporcionaba el 70% del carbón europeo, una cuarta parte de su petróleo y cerca de la mitad de las importaciones de gas natural en torno a los 50.000 millones de metros cúbicos. El carbón es ahora una parte más pequeña del mix energético europeo, un 13%, y una materia prima con la que se comercia globalmente, y el petróleo también cotiza en mercados internacionales. Esto llevó a la UE a anunciar planes para reducir las importaciones rusas de ambos hidrocarburos para final de este año, aunque cada uno presenta sus propios desafíos. Dada la dependencia de Europa del gas – y la dificultad relativa para comerciar internacionalmente con él – la UE no se atrevió a sancionar al gas ruso. Rusia, sin embargo, ha tomado la iniciativa recientemente y parado el suministro de gas al importante gasoducto Nord Stream 1 en Alemania, alegando dificultades técnicas y problemas de mantenimiento. En el presente solo persisten pequeños suministros a Italia a través de Ucrania y dudamos de que continúen por mucho más tiempo.

Estas acciones combinadas han llevado a un shock global de la energía y a algo más cercano a una crisis energética en Europa. Es probable que el déficit de Europa sea (parcialmente) compensado en el corto plazo por el incremento de la oferta procedente de EE.UU. -algo que podría impulsar materialmente el crecimiento y la renta en EE.UU. durante la próxima década- antes de que el incremento de capacidad de las renovables permita un mayor suministro local y de energía sostenible para Europa y el resto del mundo. Pero este periodo de transición, particularmente en los próximos inviernos, desafiará a la economía global al restringir el libre acceso a energía que había sostenido el desarrollo global desde la segunda guerra mundial, con la costosa excepción de la crisis energética de los 70. Es más, estas incertidumbres sobre la energía recubren una duda más profunda sobre la estabilidad de las relaciones geopolíticas en general.

Rusia puede permitirse cortar el suministro de gas a Europa, el petróleo es más doloroso

Europa es el mayor cliente de gas de Rusia, al comprar más de tres cuartas partes de su producción. La gran mayoría – cerca del 90%- se distribuía a través de gasoductos, lo que significa que para Rusia es difícil revertir rápidamente el suministro a otros países. Rusia redirigirá algo de gas natural licuado (GNL) a Asia, pero más fundamentalmente implica años de construcción de nuevas infraestructuras de gasoductos, un proceso que ha estado en marcha durante algún tiempo en China y continuará.

Desde el punto de vista ruso, cortar el suministro de gas tiene ventajas obvias e inicialmente costes relativamente limitados. Lo primero de todo, Rusia no es tan dependiente de los ingresos por el gas como del petróleo. El gas proporcionó a Rusia 23.000 millones de dólares en ingresos en 2021, poco en comparación con los 100.00 millones de las ventas de petróleo. El gas supuso una media del 3,2% de los ingresos del gobierno federal durante los últimos 16 años y un 3,5% el año pasado, en comparación con el 15,3% del petróleo. Es más, el repunte en los precios de la energía visto desde la invasión ha amortiguado el impacto sobre los ingresos de la caída del volumen. Desde enero a julio, los ingresos por petróleo y gas se incrementaron un 50% en comparación con el mismo periodo del año pasado, y ahora suponen cerca del 80% de todos los ingresos federales de petróleo y gas de 2021. Los costes inmediatos de poner a Europa en una dolorosa situación económica parecen por consiguiente soportables para Moscú, particularmente si es una poderosa herramienta para negociar un retroceso de las sanciones al petróleo.

Sin embargo, Rusia afronta mayores problemas en el largo plazo. La prohibición planeada por Europa a la mayoría de importaciones de petróleo ruso podría ser mucho más costosa para el estado ruso. Rusia tiene capacidad para redirigir algo del suministro de petróleo de Europa a Asia. Ya está pasando, con el incremento de ventas a India, Turquía y China, pero es improbable que compense plenamente los más de 3 millones de barriles al día que consume Europa actualmente. El impacto del embargo al petróleo ruso dependerá de su duración: cuanto más dure, mayores serán los costes en el largo plazo ya que la perspectiva es que se avecine el cierre de pozos de petróleo.

También dependerá de la respuesta de la OPEP en términos de ajustes del suministro. Los países del G7 también están intentando topar los precios del petróleo ruso globalmente, para coincidir con el embargo de la UE. Somos escépticos respecto a si tal propuesta pueda funcionar para limitar la capacidad financiera de Rusia.

Eurozona: racionamiento que lleva a la recesión

Mucho antes de la invasión rusa a Ucrania, Europa había planeado ajustar su mix energético, por razones de sostenibilidad y seguridad. Para el caso, estos planes no fueron suficientemente rápidos y variaban mucho entre países. Si algunos países como Polonia comprendieron rápidamente el coste de la dependencia de la energía rusa, otros se centraron en los beneficios a corto plazo de la energía barata y fácilmente accesible. Alemania, la economía más grande de Europa, construyó su éxito económico sobre tal acceso, y su dependencia creció con su decisión de terminar con la energía nuclear tras el desastre nuclear de Fukushima en Japón. Ahora es la economía más expuesta de la eurozona, al suponer las importaciones de gas ruso cerca del 35-40% del consumo.

La situación ha cambiado con la invasión de Ucrania. Las exportaciones rusas de gas a Europa se han hundido en tándem con las crecientes sanciones occidentales. A pesar de una importante remodelación del suministro a través de gasoductos de gas procedente de Noruega, Argelia, Azerbaiyán, Libia y Reino Unido y el incremento de importaciones de GNL, el volumen total de importaciones europeas de gas ha caído cerca de un 9% interanual en agosto. Sin embargo, los niveles de almacenaje todavía han subido en niveles interanuales, lo que significa que el consumo de gas ya ha caído.

Esto tendrá un impacto material y muy discutido sobre la actividad europea y ya ha exacerbado la crisis del coste de la vida en el continente. Además de considerar cómo puede ajustar el consumo el mercado a través de los precios, también debemos considerar si Europa tendrá suficiente gas para pasar el invierno. Tal evaluación es un cálculo altamente complejo, con una serie de variables desconocidas. Nosotros hemos concluido que es probable que Alemania tenga que racionar el gas – restringiendo más el consumo y por encima de la esperada reducción de la demanda por la subida de precios. Es probable que Italia también se acerque a esta situación. Creemos que las previsiones para España y Francia son más seguras.

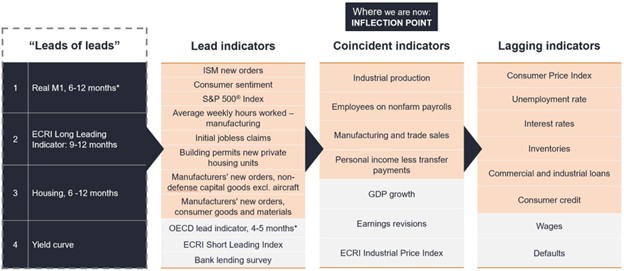

Todos los indicadores adelantados de ciclos económicos largos que seguimos habitualmente se han desplomado este año a niveles que anuncian una recesión mundial inusualmente sincronizada.

Para los que siguen el ciclo económico y sus señales, la trayectoria futura de las economías puede atisbarse mucho antes que los giros de tendencia reales, y los mismos factores anuncian regularmente los giros del ciclo. En cambio, en el mundo macroeconómico sigue habiendo una falta de consenso sobre lo que determina el ciclo económico y un reiterado fracaso a la hora de predecir contracciones.

Figura 1: Primero de Ciclo económico

Fuente: análisis de Janus Henderson Investors, a 10 de agosto de 2022. Notas: * Simon Ward: www.moneymovesmarkets.com. Los indicadores resaltados en naranja son componentes de los indicadores del Conference Board.

A lo largo de los años, hemos examinado los procesos macroeconómicos del ciclo económico a través de cuatro indicadores largos, “guías de pistas” o anticipatorios.

Se trata del M1 real, el indicador adelantado largo del Economic Cycle Research Institute (ECRI, Instituto de Investigación del Ciclo Económico), la vivienda y la curva de tipos. Estos indicadores por lo general se anticipan a los indicadores “adelantados” entre 9 y 12 meses, vienen inducidos por datos y no cambian (es decir, no sufren revisiones); no solo son útiles para señalar puntos de inflexión, sino que también pueden servir para evaluar en qué medida las recesiones pueden ser profundas y largas.

Nos centramos en los indicadores adelantados más largos

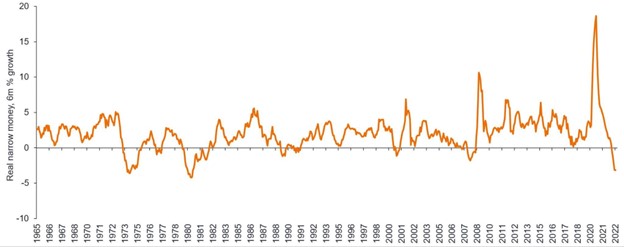

1. M1 real: crecimiento del dinero estrecho

Si analizamos el crecimiento del M11 real, un indicador adelantado clave monetario de la economía, que en promedio ha anunciado puntos de inflexión en los nuevos pedidos del PMI manufacturero global con una antelación de 6-7 meses, la velocidad y alcance de la contracción se encuentra en un nivel que no se veía desde la década de 1970 (Figura 2), y esas dos ocasiones ocurrieron antes de recesiones severas.

Figura 2. El crecimiento del dinero estrecho real del G7 se contrae

Fuente: Refinitiv Datastream, Simon Ward, a 23 de agosto de 2022.

Nota: Solo con fines ilustrativos. No hay garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones se vayan a cumplir.

Ahora, el dinero estrecho es más sensible a los cambios en las políticas que el dinero en sentido amplio. Sin embargo, el ritmo de contracción de este último, en términos reales, también es más rápido ahora que durante esos episodios.

2. Los índices del ECRI (Economic Cycle Research Institute) reflejan algo similar

El ECRI, que lleva a cabo una investigación del ciclo económico, tiene índices que se remontan a la década de 1920 en Estados Unidos y la década de 1960 en Europa.

Su amplio «índice adelantado largo», que incluye 22 países, anuncia puntos de inflexión económicos con 9-12 meses de antelación y está emitiendo un mensaje similar al de la M1 real: no muestra indicios de tocar fondo en el próximo año.

Además, los índices del ECRI que examinan el área industrial y de servicios de la economía (de nuevo, con una antelación de entre 9 y 12 meses) también muestran el mismo deterioro, lo que refuerza el mensaje en todos los sectores.

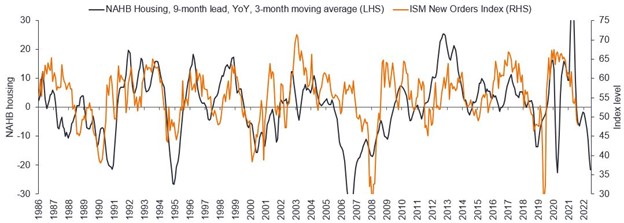

3. Vivienda: se dice que representa el ciclo económico

La vivienda es un indicador clásico del ciclo económico temprano. Aunque no tiene importancia en periodos normales, el deterioro de la vivienda constituye una parte crítica de la recesión económica, como se describe en el artículo de Edward Leamer de 2007 «Housing is the Business Cycle». Estamos asistiendo al inicio de una brusca contracción de la vivienda en distintas economías, como las de EE. UU., Canadá, Suecia y Australia, por no hablar de China, donde la contracción está muy avanzada.

El índice de confianza de la National Association of Home Builders (NAHB, por sus siglas en inglés) de EE. UU refleja una caída muy pronunciada y repentina (Figura 3), mientras que en el Reino Unido, una encuesta reciente mostró que las consultas de los compradores de viviendas se sitúan a sus niveles más bajos desde 2008 y la crisis de la COVID 19.

Figura 3. Caída brusca y repentina del índice de confianza de la NAHB

Fuente: Bloomberg, Janus Henderson Investors, a 31 de julio de 2022.

La profunda recesión inminente también se evidencia en las existencias de viviendas, que generalmente van por delante del ciclo económico. Cuando se contrastan con la tasa de desempleo y los precios de las acciones, ambos muestran un cambio brusco y rápido.

4. El indicador más largo del mercado de renta fija: la curva de tipos

Las inversiones de la curva de tipos son a la vez un síntoma y una causa de recesiones. La curva de tipos del Tesoro estadounidense inicialmente se invirtió en marzo de este año, pero ya se ha extendido a todos los tramos de la curva, como los «2s 5s» (el diferencial entre los rendimientos a dos y cinco años) y los «2s 10s».

Este tipo de inversiones de la curva constituye un impedimento para la concesión de préstamos tanto para los bancos, que suelen adquirir préstamos a tipos a corto plazo y prestar a tipos a largo plazo, como para los inversores en bonos. Si los rendimientos en el tramo corto de la curva se sitúan en niveles razonablemente altos, ¿cuál es el incentivo para prestar (comprar bonos) con vencimientos más largos?

Así pues, la creación de un bucle de retroalimentación endurece aún más las condiciones financieras.

El dilema para los bancos centrales es que están persiguiendo indicadores rezagados como la inflación y el desempleo, que tienden a variar en distintos ciclos económicos. Por ejemplo, el empleo puede ser un indicador rezagado o anunciar una recesión; las altas tasas de asalariados no agrícolas al inicio de una recesión fueron frecuentes en las recesiones inflacionarias de los años 70.

Apostar por este último conjunto de datos aumenta los riesgos de exageración de política monetaria y, con ello, la posibilidad de cometer errores en esta área.

Implicaciones para los rendimientos de la deuda pública

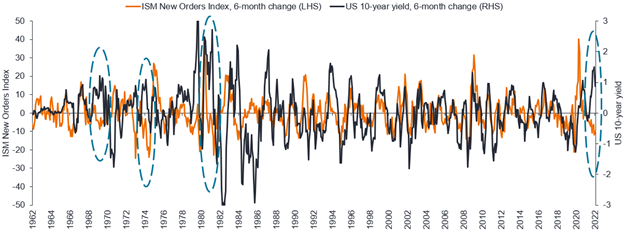

¿Qué pasa con los rendimientos de la deuda pública? En las últimas décadas, el dinamismo del crecimiento ha sido el mayor impulsor de los rendimientos de la deuda pública y de los activos de riesgo (aunque no es infalible), y para nosotros, como gestores de carteras, el dato clave que debemos vigilar aquí son los nuevos pedidos del ISM.

Durante casi toda nuestra carrera, los rendimientos de la deuda pública por lo general han reflejado la tasa de cambio del dinamismo del crecimiento, como se observa en la Figura 4 (se han elegido los nuevos pedidos del ISM como índice representativo); sin embargo, como muestra el gráfico, los rendimientos de los bonos se han desbordado (moviéndose en la dirección contraria) cuando el Índice de Precios al Consumo (IPC) subyacente (es decir, la inflación) ha repuntado en momentos de contracción del crecimiento.

Figura 4. Los rendimientos de la deuda pública se han desvinculado del ciclo de crecimiento en 2022

Fuente: Janus Henderson Investors, Bloomberg, Bank of America, a 10 de agosto de 2022.

Los tres desajustes (marcados con un círculo) producidos en los años 70 se debieron a una convulsión del IPC. En retrospectiva, en 1970 y 1981, el responsable de que los rendimientos de los bonos se desvincularan del crecimiento fue una cifra negativa de asalariados no agrícolas (indicador coincidente). El episodio de 1974-75 fue distinto, ya que los rendimientos de los bonos tocaron techo muy tarde, después de que los indicadores económicos rezagados tocaran fondo, y tardaron cerca de un año en darse la vuelta finalmente.

Desde una perspectiva monetarista, el ciclo de inflación actual parece muy distinto al de la década de 1970.

El patrón actual parece un episodio de auge y caída, con un crecimiento nominal del dinero amplio que apenas ha aumentado en los últimos meses.

Perspectivas

Las perspectivas, a nuestro modo de ver, son de las más aciagas de nuestras carreras. La amplitud y alcance del desplome en los indicadores adelantados globales que observamos son ahora de una magnitud histórica.

El líder de indicadores adelantados no muestra ningún indicio de cambio de tendencia y es improbable que el crecimiento toque fondo hasta el segundo trimestre de 2023, como muy pronto.

Aunque nuestro proceso no es infalible, también hay una serie de catalizadores potencialmente negativos en el trasfondo recesivo mundial, entre ellos la continua crisis energética, el desplome del crecimiento estructural en China (impagos inmobiliarios) y su política de cero covid, así como las medidas agresivas de los bancos centrales inducidas por el pánico (subidas de los tipos de interés y endurecimiento cuantitativo).

Los mercados seguramente dejarán de estar preocupados por la inflación para centrarse en la falta de crecimiento y en las perspectivas de recesión que atisbamos.

Conozca más insightsde Janus Henderson Investors sobre los temas que están dando forma al entorno de inversión.