CFA Society Chile organiza su primer Investment Forum el viernes 25 de noviembre a las 8:30 hrs y que se realizará en formato presencial en el Club El Golf 50, Las Condes.

El seminario se centrará en la mirada a los principales desafíos económicos y financieros para el 2023, desde el punto de vista de tres expertos: Rosanna Costa, Presidenta del Banco Central de Chile, José de Gregorio, Decano FEN Universidad de Chile y Jorge Selaive, economista Jefe de Scotiabank.

Este evento es con cupos limitados, por lo que pedimos confirmar asistencia.

Desde agosto de 2022, las empresas que prestan servicios de asesoramiento o gestión de inversiones por cuenta de terceros, o que distribuyen pólizas de seguros de vida, deben evaluar el interés y la sensibilidad de sus clientes en materia de inversión responsable.

Esta nueva disposición, que se deriva en particular de la actualización del Reglamento sobre los mercados de instrumentos financieros (o MiFID II)1tiene como objetivo aumentar la protección de los inversores, mejorar la comprensión de sus ambiciones y ofrecer soluciones que cumplan sus objetivos.

En consecuencia, hemos elaborado un cuestionario para recoger las preferencias de nuestros clientes, que incluye:

el porcentaje mínimo de sus inversiones alineado con la Taxonomía europea2;

la consideración de los principales impactos negativos de sus elecciones de inversión;

el porcentaje mínimo que desean dedicar a inversiones sostenibles.

Carmignac está comprometida en la evaluación del interés y sensibilidad de los clientes. Este cuestionario ayudará a determinar y precisar las preferencias en materia de sostenibilidad, que contempla la lucha contra el cambio climático*

Esto también servirá para determinar la sensibilidad en materia de inversión responsable, para orientar mejor las inversiones, según las preferencias por estos temas de nuestros clientes y para seleccionar las soluciones de inversión que se ajusten a sus objetivos de sostenibilidad.

Carmignac además evalúa los impactos negativos de sus inversiones en los tres pilares ESG: medioambiental, social y de buen gobierno. Dispone de una gama de fondos que permiten obtener resultados cuantificables respetando los objetivos financieros.

1 MiFID II: Markets in Financial Instruments Directive, o Directiva relativa a los mercados de instrumentos financieros.

2 La Taxonomía europea define una lista de actividades económicas que cumplen los criterios de comportamiento medioambiental establecidos.

* Según la definición del Reglamento de la Taxonomía, de nuestro cliente.

El grupo financiero suizo Syz Group desembarcará en América Latina con una oficina en Zonamerica, Uruguay, luego de recibir la autorización de parte del Banco Central del Uruguay (BCU) para operar como asesor de inversiones.

“Syz Group es un grupo financiero suizo de propiedad y gestión familiar que se centra en un excelente rendimiento de las inversiones a largo plazo, una sólida gestión del riesgo y un servicio personalizado para los clientes. El grupo fue cofundado en 1996 por Eric Syz, quien sigue dirigiendo la empresa, junto con sus dos hijos y un equipo de expertos del sector”, anunció la firma en un comunicado.

El grupo tenía al cierre de 2021 activos bajo manejo por 27.600 millones de francos suizos (casi 30.000 millones de dólares).

La nueva oficina, ubicada en Zonamerica, asesorará a clientes extranjeros no residentes y será encabezada por el director general, el uruguayo Rodolfo Rodríguez, quien ha trabajado para Syz Group desde 2016 y previamente ocupaba el cargo de director adjunto para Latinoamérica.

La decisión de la empresa de establecer una sede en América Latina responde a la creciente demanda de sus clientes, así como a la voluntad estratégica de Bank Syz de seguir desarrollando su presencia en la región.

«América Latina es una zona de importancia histórica para nuestro grupo y queremos estar más cerca de nuestros clientes, tanto en el relacionamiento como geográficamente. Servir a clientes privados y profesionales en la región durante más de dos décadas ha llevado a Bank Syz a aumentar su compromiso con este próspero mercado», dijo Nicolas Syz, director de Banca Privada de Bank Syz.

El grupo atiende a sus clientes en cuatro áreas principales: Bank Syz, que ofrece a los clientes alternativas a los tradicionales servicios de la banca privada suiza; Syz Independent Managers, que brinda a los gestores de activos independientes servicios de custodia e inversión adaptados a las necesidades de sus clientes; Syz Capital, que ofrece a los inversores la oportunidad de invertir junto a la familia Syz en inversiones alternativas de difícil acceso, como los mercados privados; y Syz Asset Management, que invierte principalmente los activos de los inversores institucionales suizos en bonos e instrumentos del mercado monetario.

Bank Syz cuenta actualmente con cuatro oficinas en Suiza y oficinas de representación en Estambul (Turquía) y Johannesburgo (Sudáfrica). La nueva oficina amplía así la red internacional del banco, permitiéndole ofrecer proximidad y excelencia en el servicio, ayudando a familias y empresarios a proteger y hacer crecer su patrimonio en un panorama financiero cada vez más complejo.

La Fundación Amigos Carlos Jiménez celebra el 2 de diciembre su clásico Torneo de Golf «Carlitos Jiménez» como evento principal para la recaudación de fondos para los niños de Venezuela.

El evento, que se realizará en el Trump National Doral Golf Club, a partir de las 10 am ET, consiste en una Clinica y Torneo de Golf, Cena con musica en vivo y una subasta en vivo.

La vigésima edición del torneo es presentada por Braman Miami BMW y Copa Airlines, contará con la presentación de Rafael Pollo Brito y como invitado especial el «Rey del Merengue» Wilfredo Vargas, animada por Camila Canabal y Gabriela Vergara, y una gran subasta en vivo que contará con obras de grandes maestros como Rafael Barrios, J. Margulis, Verónica Matiz,Romero Brito, Paul Amundarain, Adriana Dorta entre otros y Memorabilia de Deportistas como Ivan Rodriguez, Jose Altuve y Miguel Cabrera, según el comunicado de la fundación.

La iniciativa nació en 2003 con el simple objetivo de entretener durante los dos primeros años y llevó por nombre AMIGOS VENEZOLANOS. Fue en su tercer año donde surge la idea de cambiar su propósito para beneficiar a múltiples escuelas y hospitales pediátricos en Venezuela, cuyo enfoque principal ha sido el de ayudar a los niños de estas fundaciones recaudando fondos para su funcionamiento, dice el comunicado al que accedió Funds Society.

“Gracias a la generosidad y apoyo de personalidades del ámbito deportivo, artístico y amigos de nuestra comunidad a lo largo de estos 19 años, hemos podido ayudar a más de 25,000 niños a través de diferentes organizaciones, tales como: Hogar Bambi, Sociedad Amigos del Hospital de especialidades Pediátricas de Maracaibo, Fundación Amigos del Niño con Cáncer, Hospital Ortopédico Infantil, Hogar Clínica San Rafael, Fe y Alegría Venezuela, Fundación Stapedium, Autismo En Voz Alta, Fundación Innocens Hogar de la Vida, Escuelas Arquidiocesanas, Fundación Ángeles del camino, Fundación Hogar Santa Ana, Amigos del niño especial, entre muchos otras”, comentó Carlos Jiménez en un comunicado.

Estas organizaciones brindan refugio, educación y atención médica a un grupo cada vez mayor de niños que enfrentan la crisis humanitaria en Venezuela, que ahora es la peor en el hemisferio occidental, con más del 17 por ciento de los niños menores de 5 años que sufren de desnutrición aguda, agrega la fundación.

Para obtener más información sobre el evento puede acceder al siguiente enlace.

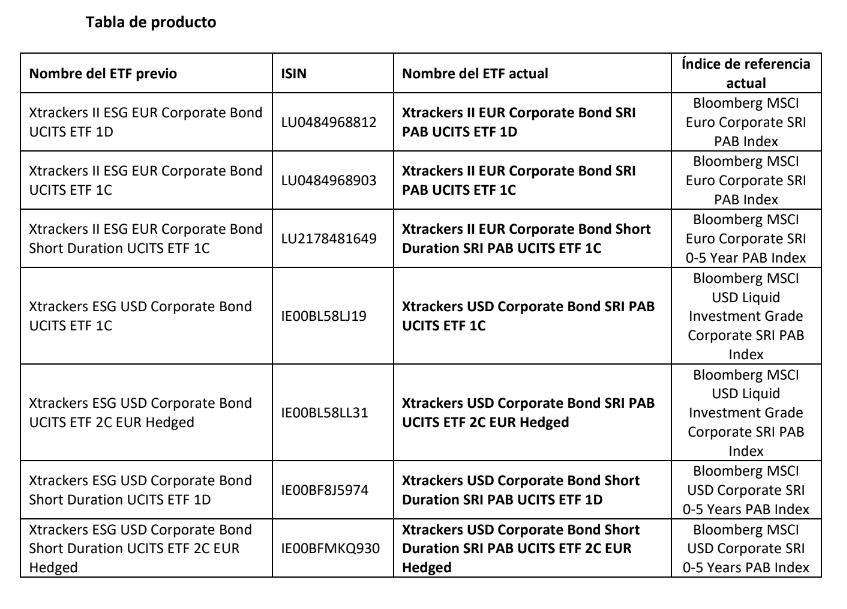

DWS ha ampliado su gama de ETFs Xtrackers que replican índices alineados con los objetivos del Acuerdo de París. En concreto, se han modificado los índices que replicaban siete ETFs de Xtrackers ya existentes y que anteriormente replicaban el mercado de bonos corporativos denominados en euros y dólares estadounidenses con diferentes vencimientos y que se centraban en los criterios medioambientales, sociales y de buen gobierno corporativo (ESG).

Estos ETFs siguen ahora los índices que cumplen los requisitos de los Índices alineados con los acuerdos climáticos de París (PAB) de la Unión Europea. Según explica la gestora, también se mantendrá un criterio de exclusión relacionado con ESG. Los nuevos índices se caracterizan por que pretenden reducir las emisiones de carbono. En concreto, los ETFs replican los índices Bloomberg-MSCI Euro/USD Corporate SRI PAB que tienen como objetivo una reducción del 50% de las emisiones de carbono en comparación con el índice de referencia de mercado equivalente no ESG, así como una reducción continua de la intensidad de carbono del 7% anual. El índice de referencia incluye un proceso de exclusión semestral basado en las emisiones de los emisores de bonos, además del habitual reajuste mensual. El proceso semestral determina qué emisores deben ser excluidos del índice de referencia para garantizar el cumplimiento del reglamento PAB.

«La incorporación de índices de bonos corporativos alineados con el acuerdo climático de París a nuestra gama de ETFs Xtrackers es un paso importante. Esto permite a los inversores construir una cartera a través de varias clases de activos que formula objetivos concretos orientados al clima que también están documentados», asegura Simon Klein, Global Head of Passive Sales de DWS.

Foto cedidaJohn Cassaday, miembro del Consejo de Administración de Janus Henderson y presidente electo.

Janus Henderson ha anunciado diversos cambios en su Consejo de Administración. Según ha comunicado la gestora, John Cassaday, miembro del órgano, ha sido nombrado para suceder a Richard Gillingwater como presidente del Consejo de Administración de la gestora tras la jubilación de Gillingwater, a partir del 31 de diciembre de 2022.

Además, la compañía también ha anunciado que Ed Garden, director de Inversiones y socio fundador de Trian Fund Management, continuará como director no ejecutivo independiente de la compañía. Por su parte, Nelson Peltz, director ejecutivo y socio fundador de Trian, ha dimitido del Consejo de Administración de la gestora. En consecuencia, Brian Baldwin, socio y analista senior de Trian, ha sido nombrado director no ejecutivo independiente en lugar de Peltz, a partir de mediados de noviembre.

Antes estos cambios en el órgano de dirección de la gestora, Richard Gillingwater, todavía presidente del Consejo de Administración de Janus Henderson, ha declarado: “Estamos encantados de que John asuma este papel fundamental. Su amplia y profunda experiencia, su riqueza de liderazgo y su conocimiento del sector le convierten en la persona ideal para dirigir a Janus Henderson en su próxima fase de crecimiento. Además, en nombre del Consejo de Administración y del equipo directivo, agradecemos a Nelson sus importantes contribuciones y sus inestimables conocimientos. Nos complace dar la bienvenida a Brian al Consejo de Janus Henderson y esperamos beneficiarnos de sus conocimientos y perspectiva, así como seguir trabajando estrechamente con Ed en una serie de asuntos operativos y estratégicos de alta prioridad”.

Por su parte, John Cassaday, miembro del Consejo de Administración de Janus Henderson y presidente electo, ha añadido: «Es un honor para mí ser nombrado presidente del Consejo de Administración de Janus Henderson y seguir los pasos del legado de Richard de fuerte liderazgo y compromiso con la Compañía. Espero trabajar estrechamente con el Consejo y el equipo directivo para ayudar a guiar y posicionar a Janus Henderson para el éxito futuro”.

“Como su mayor accionista, Trian apoya firmemente al nuevo Consejero Delegado de Janus Henderson, Ali Dibadj y su equipo de gestión, el programa de eficiencia de costes de la empresa, la nueva estrategia definida y el renovado Consejo de Administración de Janus Henderson, incluido su nuevo Presidente, John Cassaday. Con estos cambios en marcha, y con dos de los socios de Trian, Ed Garden y Brian Baldwin, en el Consejo, Trian cree que Janus Henderson está bien posicionada para ayudar a los clientes a definir y lograr sus resultados de inversión deseados, al tiempo que ofrece un importante valor para los accionistas a largo plazo”, ha señalado Nelson Peltz, consejero delegado y socio fundador de Trian.

Mucho se habla del endurecimiento de la política monetaria que están realizando los bancos centrales y poco de cómo afecta al alto nivel de endeudamiento público que experimentan los gobiernos. En opinión de Alvise Lennkh-Yunus, director de calificaciones soberanas y del sector público de Scope Ratings, los Gobiernos de la eurozona tendrán que ajustar sus presupuestos para hacer frente a los gastos de los tipos de interés más altos. “Esto subraya la urgencia de llevar a cabo reformas que impulsen el crecimiento para ayudar a mantener los elevados niveles de deuda pública”, sostiene.

Según el experto de Scope Ratings, ante la previsión de nuevas subidas de tipos de interés, impedirán que las grandes economías de la eurozona -Alemania (rating AAA/Estable), Francia (rating AA/Estable), Italia (rating BBB+/Estable) y España (rating A-/Estable)- reduzcan significativamente su deuda el próximo año, con unos ratios de deuda sobre el PIB que se mantendrán cerca de sus respectivos niveles de 2022.

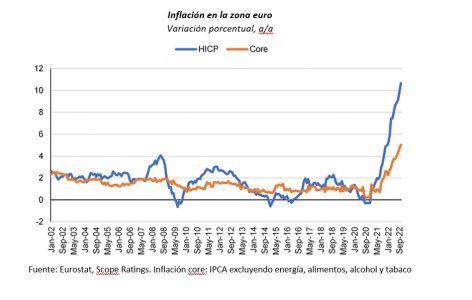

“Las compras de deuda pública a gran escala realizadas por el BCE en los últimos años habían garantizado la sostenibilidad de la deuda pública en la región, al tiempo que contribuían a los esfuerzos del banco central por aumentar la inflación hasta el 2% tras muchos años por debajo del objetivo. Ahora, estos objetivos chocan. La necesidad de controlar la aceleración de la inflación ha obligado al BCE, junto con la mayoría de los bancos centrales, a aumentar los tipos de interés”, explica.

Mayor coste de financiación

Una de las conclusiones de Lennkh-Yunus es que las medidas del BCE aumentan el coste de financiación de los Gobiernos y el riesgo de recesión. Según su visión, la magnitud de las futuras subidas de los tipos de interés del BCE dependerá de las perspectivas de inflación, de la evolución de la economía, incluidos los mayores riesgos de recesión, así como de la política monetaria de otros bancos centrales, sobre todo de la Fed.

“El nuevo entorno de alta inflación pondrá a prueba la independencia del BCE y su capacidad para estabilizar los precios sin provocar una crisis de la deuda soberana. Sin embargo, para que la política monetaria logre reducir la inflación de la eurozona al 2%, probablemente será necesario reducir de forma considerable la demanda global, sobre todo porque la inflación está impulsada principalmente por factores de oferta, y no por un mayor crecimiento y un aumento de los salarios. Es poco probable que el BCE alcance su objetivo del 2% sin un endurecimiento cuantitativo, es decir, la reducción del stock de bonos del Estado en su balance. Queda por ver hasta qué punto la elevada inflación, que se ha acelerado desde finales de 2021, está impulsada por factores transitorios o permanentes”, argumenta.

Según sus estimaciones, es probable que la inflación general descienda en 2023-24 a medida que los precios de la energía se estabilicen debido a las fuerzas del mercado o a la intervención de los gobiernos, y que los tipos de interés más altos empiecen a frenar la actividad económica. “Siguiendo este camino, el BCE se arriesga a provocar una desaceleración económica más severa en 2023 y, además, mayores costes de financiación para los países. Esto supondrá un reto para los esfuerzos de los gobiernos de la eurozona por estabilizar la deuda pública y puede aumentar la presión sobre el banco central para que reduzca, y finalmente detenga, sus subidas de tipos”, añade el experto de Scope Rating.

Una consecuencia de este entorno será, en opinión de Lennkh-Yunus, el aumento de presión para que los países de la eurozona realicen reformas económicas para ayudar a mantener la deuda pública. “Conviene recordar la determinación del BCE no sólo de mantener la estabilidad de los precios, sino también de evitar la fragmentación en la transmisión de la política monetaria, manteniendo los diferenciales de la deuda pública dentro de ciertos umbrales no revelados. Parece probable que se produzca una compensación: tipos más altos a corto plazo para luchar contra la inflación, y solo una reducción muy gradual de los bonos del Estado a largo plazo, con intervenciones adicionales, si son necesarias, para preservar la estabilidad financiera”, afirma.

Por último, Lennkh-Yunus advierte de que estaremos ante el efecto combinado de una curva de rendimiento más alta y plana. Según explica, esto es importante para los presupuestos públicos de toda la eurozona, ya que los tipos más altos aumentarán los problemas de sostenibilidad de la deuda en los próximos años, incluso si se reducen los rendimientos específicos de cada país. “Además, los tipos nominales del mercado podrían seguir siendo elevados o incluso subir, independientemente de las políticas del BCE, si éste tolerara una mayor inflación y dejara de subir los tipos, por ejemplo, debido a una desaceleración más brusca de lo previsto en el primer semestre de 2023”, añade.

Para entender este nivel de endeudamiento, el experto recuerda que las crecientes demandas estructurales sobre los presupuestos públicos de la eurozona derivadas de los gastos sociales relacionados con el envejecimiento, la presión al alza sobre los gastos de defensa y las exigencias de la transición energética complicarán los esfuerzos para ajustar los saldos primarios. “En estas circunstancias, la aplicación de reformas que fomenten el crecimiento es, pues, fundamental para garantizar la sostenibilidad de la deuda pública”, concluye.

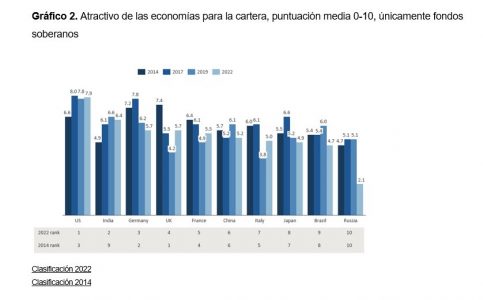

Reino Unido ha pasado de ser el mercado favorito de los inversores soberanos a ocupar el cuarto puesto, según una edición especial por el décimo aniversario de Invesco Global Sovereign Asset Management Study. En 2014, Reino Unido era el destino más deseado para el capital de los inversores soberanos, pero desde entonces ha descendido en el ranking hasta quedar por detrás de EE.UU., India y Alemania.

El estudio de Invesco, que está basado en datos recogidos a lo largo de los últimos diez años, refleja el ascenso de los soberanos hasta convertirse en instituciones públicas muy influyentes que están asumiendo un papel de liderazgo proporcional a su tamaño e importancia como inversores globales.

Desde el primer estudio de Invesco, los inversores soberanos han crecido en tamaño hasta convertirse en unos de los inversores institucionales más influyentes del mundo que gestionan 33 billones de dólares en activos. El documento explica que han madurado llegando a ser instituciones públicas de alto perfil de las que se espera que sean “transparentes, responsables e impulsen cambios económicos y sociales positivos”.

El éxito de los fondos soberanos ha animado a muchos países a crear el suyo propio. A lo largo de la década se ha producido un aumento constante en el número de soberanos de desarrollo, que son fondos comprometidos con la diversificación y el desarrollo de la economía local. El informe señala que los gobiernos de varios mercados emergentes, especialmente en África, cada vez reconocen más el papel que pueden jugar estos fondos para impulsar el desarrollo a largo plazo. En la década pasada, se han lanzado en África 12 nuevos fondos soberanos, de los que 11 juegan un papel estratégico en el desarrollo de sus economías locales.

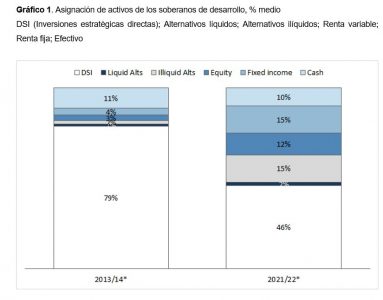

Por su parte, el estudio refleja que los fondos soberanos de mercados desarrollados han crecido en sofisticación además de en número. ·”Antes se les consideraba custodios de los activos estatales, pero ahora se han hecho inversores globales más convencionales, con agresivos objetivos de rentabilidad”, apunta en sus conclusiones. Las inversiones estratégicas directas, que en 2013/14 suponían el 79% de las carteras de soberanos de desarrollo, han caído al 46% en 2022, en favor de asignaciones más elevadas a renta variable, renta fija y alternativos.

EE.UU. sustituye a Reino Unido como principal mercado

Uno de los datos más significativos que arroja el estudio es que, en 2014, los fondos soberanos consideraban que Reino Unido era el destino más atractivo para la inversión, seguido de Alemania y de EE.UU.. Pero desde entonces, EE.UU. ha suplantado a Reino Unido como destino más deseado, “debido a su constante crecimiento económico, la fortaleza de su divisa y su estabilidad regulatoria”, explican.

Según el documento, aunque EE.UU. ha sido un importante destino para la inversión a lo largo de la década pasada, las últimas entrevistas han revelado el deseo de tener una exposición global más equilibrada. Algunos inversores soberanos creen que se han vuelto demasiado dependientes de las rentabilidades del mercado de EE.UU., lo que les ha hecho vulnerables a la corrección de los mercados de renta variable de 2022.

Reequilibrio hacia los mercados emergentes

Otra de las conclusiones del informe es que parece que son los mercados emergentes los que se van a beneficiar de este reequilibrio. En concreto, en el ranking se observa que India ha superado a China como el mercado emergente más codiciado, y ha pasado del noveno puesto de 2014 al segundo en 2022. Aunque esto se debe en parte a que los fondos con asignaciones especializadas en Asia están recortando su exposición a China, los inversores también han alabado las positivas reformas económicas de India y su sólido perfil demográfico.

“Los modelos demográficos han sido un tema fundamental en nuestras recientes conversaciones con los soberanos. Como inversores a muy largo plazo, se sienten en general más cómodos con los riesgos políticos y de divisa que a menudo se encuentran en los países con poblaciones de rápido crecimiento, lo que puede disuadir a otro tipo de inversores institucionales. Se considera que estos mercados ofrecen oportunidades a largo plazo, en especial en inmuebles e infraestructuras”, destaca Rod Ringrow, jefe de Instituciones Oficiales de Invesco.

Asset allocation: mercados privados

En búsqueda de diversificación ante las bajas rentabilidades, las asignaciones de soberanos a capital privado, inmuebles e infraestructuras aumentó desde el 8% en 2013 al 22% en 2022. Los soberanos ahora gestionan 719.000 millones de dólares en activos privados, un ascenso desde los 205.000 millones de dólares de 2011.

Sin embargo, el estudio muestra que los soberanos han tenido que competir con otros grandes inversores institucionales por estos activos, y en las últimas entrevistas, muchos han preguntado si este ritmo se puede mantener a lo largo de la próxima década. Un encuestado con sede en la región APAC (Asia Pacífico) señalaba que la “demanda cada vez mayor de los mercados privados… va en contra de los propietarios de activos en términos de precio y probablemente va a crear desafíos a largo plazo”.

En este sentido, el alza de las rentabilidades puede ofrecer una válvula de escape. Desde 2013/14 a 2021/22, las asignaciones a renta fija de los soberanos habían descendido desde el 38% al 29%, pero es posible que esta tendencia esté posicionada para revertirse en los próximos años, y muchos señalan que la renta fija vuelve a mostrar su potencial de diversificación defensiva a largo plazo.

“A lo largo de los últimos diez años, los fondos soberanos han invertido con el viento a favor. Los soberanos con los que hablamos para este informe auguran un entorno mucho más difícil en el futuro, ya que una política monetaria más restrictiva desafía los supuestos macroeconómicos según los que han estado funcionando durante la década pasada. De todas formas, los soberanos tienen horizontes casi inigualables y la caída de precios crea puntos de entrada atractivos para capitalizar las oportunidades a largo plazo”, añade Ringrow.

Según observa Ringrow, a lo largo de la década pasada, los fondos soberanos se han adaptado y han evolucionado, desarrollando estrategias para sortear las fluctuaciones de los mercados y capitalizar oportunidades. “Parece que 2022 va a ser un punto de inflexión, por lo que van a necesitar seguir haciéndolo a lo largo de los próximos diez años”, concluye.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas inglesas) ha puesto a consulta, el 18 de noviembre de 2022, las directrices sobre los nombres de los fondos que utilizan términos relacionados con la sostenibilidad o con ESG (siglas de ambiental, social y gobernanza).

Según explican los expertos de finReg360, con estas directrices, el supervisor europeo pretende “orientar de forma más clara sobre el uso de los términos relacionados con la sostenibilidad o con los aspectos sociales y ambientales en los nombres de los fondos, y

evitar que la información divulgada sobre sostenibilidad pueda dar lugar al llamado greenwashing”. Desde la firma destacan que esto es especialmente relevante cuando los fondos se denominan “verdes” o “socialmente sostenibles”, y no han cumplido suficientemente las normas de sostenibilidad acordes con esa denominación.

En este sentido, la ESMA busca que las directrices no interfieran con los requerimientos de los reglamentos de divulgación y de taxonomía. Por tanto, señalan desde finReg360, las directrices serán de aplicación a los productos emitidos conforme a: la directiva UCITS;la directiva sobre gestores de fondos de inversión alternativos, y el reglamento sobre la distribución transfronteriza de los organismos de inversión colectiva.

A la hora de analizar el contenido de las directrices, destaca en las consideraciones previas que la ESMA considera que el nombre de un fondo es un “instrumento para comunicar información sobre el fondo a los inversores” y es también una “herramienta de marketing”. “En este sentido, aunque los inversores deben mirar más allá del propio nombre y comprobar en detalle la documentación, el nombre de un fondo puede tener un efecto significativo en las decisiones de inversión”, aclaran desde finReg360.

Además, el supervisor considera que los nombres de los fondos en la documentación y en las comunicaciones publicitarias no deben ser engañosos y las características de sostenibilidad deben ser proporcionales a la efectiva aplicación de esas características en la política de inversión del fondo y su estrategia, y es necesario incluir umbrales cuantitativos en los fondos que incluyan en su nombre palabras relacionadas con los criterios ASG o utilicen la palabra “sostenible” o similares, de forma que satisfagan las expectativas de los inversores.

“A efectos de que el nombre del fondo esté ajustado con sus características y objetivos de inversión, la ESMA propone introducir umbrales cuantitativos (de acuerdo con la divulgación de información sobre la proporción mínima de inversiones utilizada para cumplir con las características u objetivos del producto)”, indican los expertos de la firma.

En concreto, plantea que si el fondo utiliza en su nombre alguna palabra relacionada con criterios ASG, debe dedicar una proporción mínima de al menos el 80 % de sus inversiones a cumplir con las características medioambientales o sociales o con los objetivos de inversión sostenible de acuerdo con los elementos vinculantes de la estrategia de inversión. Y si el fondo utiliza en su nombre la palabra “sostenible” o cualquier otro término derivado, debe asignar, dentro del 80 % de las inversiones del apartado anterior, al menos el 50 % de la proporción mínima de inversiones sostenibles (es decir, el 50 % del total de las inversiones del fondo han de ser sostenibles conforme a la definición del artículo 2.17 del reglamento de divulgación). Estos mismos umbrales cuantitativos se aplicarán también cuando el fondo haya designado un índice de referencia.

Según añaden desde finReg360, asimismo, “los fondos que usen en su nombre inversión de impacto, o cualquier otro término relacionado con impacto, deben cumplir los dos umbrales anteriores, además de invertir con la intención real de generar un efecto social o ambiental positivo y medible junto con un rendimiento financiero”.

Por último, también resulta relevante que la ESMA recoge unas salvaguardias para las inversiones que no se utilizan para cumplir las características u objetivos ambientales. Estas consisten en la aplicación de unos estándares mínimos de exclusión medibles a través de:los índices de referencia de la Unión Europea armonizados con el Acuerdo de París, e

índices de referencia sobre empresas que el supervisor o proveedores de datos externos determinen o estimen que perjudican de manera considerable uno o varios objetivos ambientales, tal y como se definen en el reglamento de divulgación.

“Ahora la ESMA estudiará los comentarios que reciba hasta el 20-2-2023. Según su intención, plantea que las directrices sean aplicables a los 3 meses desde su publicación en la web de la ESMA, y asignar un período transitorio de 6 meses para que los fondos existentes antes de la fecha de aplicación, según el caso, ajusten sus inversiones o cambien su nombre”, concluyen desde finReg360.

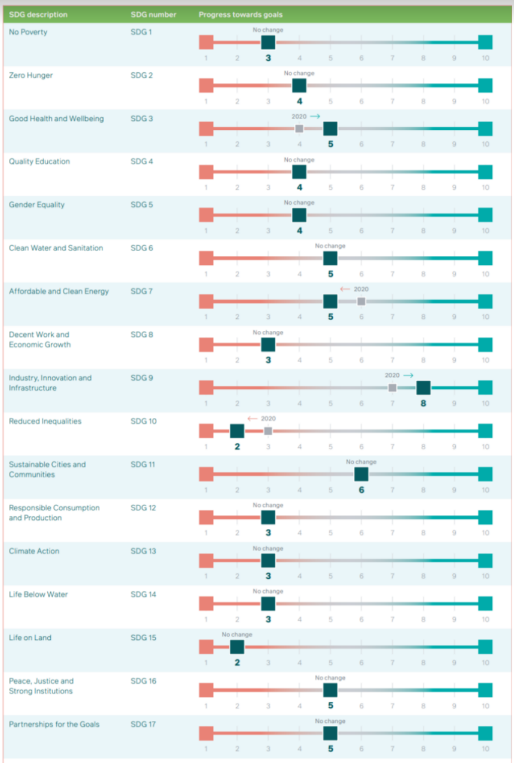

Según M&G Investments, los progresos hacia la consecución de los 17 objetivos de desarrollos sostenible (ODS) de la organización de las Naciones Unidas (ONU) se han estancado en los últimos doce meses. Tal y como recoge en uno de sus últimos informes, titulado SDG Reckoning, 15 de los objetivos no han experimentado ninguna mejora. Es más, el mundo va camino de cumplir solo siete de los diecisiete ODS dentro del plazo de 2030 establecido por la ONU.

El documento ha evaluado el progreso que se produce de un año otro a escala internacional en la consecución de los 17 objetivos de la ONU, proporcionando información sobre cómo puede participar la inversión del sector privado en dicho progreso. Entre las principales conclusiones destaca que no existen avances en la mayoría de los ODS: en términos anuales, 13 de los 17 objetivos no han variado, dos han sufrido una desaceleración y otros dos se han acelerado. En este sentido, la salud y el bienestar (ODS 3) mejoraron gracias al desarrollo eficaz de vacunas durante la pandemia de COVID-19 y a otras mejoras en el ámbito de la salud y el bienestar, mientras que la industria, la innovación y las infraestructuras (ODS 9) se beneficiaron de la persistente mejora en el acceso digital a escala mundial.

Por ejemplo, se ha detectado que el ODS 7, correspondiente a la energía asequible y no contaminante, frenó su avance cuando la invasión rusa de Ucrania desestabilizó el mercado internacional de la energía, dando al traste con los progresos alcanzados y causando el mayor repunte en los precios energéticos desde 1970. Y que el ODS 10 (la reducción de las desigualdades) se vio agravado por la COVID-19, mientras que la crisis del coste de la vida tendrá un impacto desproporcionado en las economías en desarrollo y podría provocar un efecto dominó en muchos otros objetivos.

«Nuestro tercer informe anual SDG Reckoning se presenta como una lectura desalentadora, ya que la mayoría de los ODS muestran pocos visos de mejora o incluso van todavía más rezagados respecto a los objetivos de 2030. La invasión rusa de Ucrania, la crisis energética y el recrudecimiento de la crisis del coste de la vida están teniendo un impacto de calado en la capacidad de los países más ricos para mantener o incrementar el capital con el que abordar estos desafíos globales», ha señalado Ben Constable-Maxwell, responsable de Inversiones de Impacto en M&G y autor principal del informe.

Sin embargo, Constable-Maxwell considera que no es el momento para el derrotismo. «Dadas las profundas tensiones que viven las finanzas públicas, la inversión del sector privado es más necesaria que nunca para contribuir al progreso mundial hacia los objetivos. Los inversores desempeñan un papel crucial en la financiación de oportunidades de inversión sostenibles y de impacto, que pueden resultar rentables y beneficiosas para la sociedad. De cara a la COP 27 que se celebrará en noviembre, es una buena oportunidad para que los líderes políticos y el sector privado reflexionen sobre la permanente necesidad de cooperación para poder abordar los problemas más acuciantes de nuestra generación”, argumenta.

El siguiente gráfico muestra la puntuación de cada uno de los 17 ODS de la ONU, así como los progresos realizados en la consecución de cada objetivo. Puede consultar el informe completo aquí.