Los advisors deben aprovechar la necesidad de asesoramiento que demandan los inversores para captar a los clientes existentes y ganar otros nuevos ofreciendo servicios de planificación financiera, utilizando estrategias de comunicación eficaces e implementando software de planificación financiera, según la última edición de Cerulli Edge-U.S. Asset and Wealth Management.

Casi el 75% de los clientes reciben algún tipo de planificación financiera, un porcentaje que se espera que aumente hasta el 82% en 2023, según Cerulli.

Poro otro lado, el 18% de los inversores que trabajan con un asesor financiero no cuentan con un plan financiero pero lo consideran importante.

La consultora recomienda a los asesores que consideren la posibilidad de reintroducir sus servicios de planificación a aquellos que no conozcan esta oferta de servicios, especialmente durante los periodos de volatilidad del mercado.

Además de los servicios de planificación financiera, los asesores deberían considerar el desarrollo de una estrategia de comunicación para atraer y retener las relaciones de asesoramiento.

Cerca del 40% de los inversores minoristas consideran extremadamente importante que su asesor mantenga un contacto adecuado con ellos. Los asesores pueden ponerlo en práctica distribuyendo información oportuna sobre la situación económica y del mercado actual y ofreciendo su propio análisis, que los clientes probablemente compartirán con sus propias redes personales.

«Una serie de puntos de contacto bien pensados puede aumentar la satisfacción de los clientes incluso cuando los mercados se tambalean, lo que permite a los asesores estar mejor posicionados para la retención y el crecimiento de los clientes», dice Scott Smith, director.

A medida que las empresas siguen fomentando la planificación financiera, la escala se convierte en una consideración importante. «Las soluciones de planificación financiera bien integradas pueden ayudar a los asesores a satisfacer la demanda de los inversores de servicios de planificación a medida de forma eficiente, lo que puede resultar muy valioso, especialmente en tiempos de volatilidad del mercado», agrega Smith.

Según el estudio, el 74% de los asesores utilizan software de planificación financiera dentro de su práctica, y para 2023 se espera que este porcentaje alcance el 82% entre las empresas encuestadas.

En última instancia, según la investigación, los advisors que ofrecen planificación financiera encuentran que sus clientes están mejor posicionados para mantener el rumbo y permanecer tranquilos a pesar de la disminución del rendimiento del mercado, al tiempo que permiten a los asesores desarrollar relaciones duraderas con los clientes. «La planificación financiera desplaza el foco de atención hacia el progreso realizado hacia la consecución de los objetivos en lugar del rendimiento de la inversión», concluye Smith.

CC-BY-SA-2.0, FlickrFoto: Faungg photos. Legg Mason ficha a Rebecca Crockett como directora internacional de ventas para la división de Américas Internacional

General Atlantic anunció la apertura de una nueva oficina en Miami, lo que la convierte en la cuarta oficina de la empresa en EE.UU. y la decimosexta en todo el mundo, dice un comunicado al que accedió Funds Society.

«Con el establecimiento de nuestra oficina en Miami, estamos bien posicionados para desempeñar un papel más importante en el avance del creciente y dinámico sector tecnológico de la ciudad», dijo Bill Ford, Presidente y CEO de General Atlantic.

General Atlantic es una firma líder de capital de crecimiento global con más de cuatro décadas de experiencia proporcionando capital y apoyo estratégico a más de 445 empresas de crecimiento a lo largo de su historia, dice la información proporcionada por la empresa.

«A medida que han surgido nuevos centros tecnológicos en todo el mundo -desde Ciudad de México hasta Tel Aviv y Bombay- hemos ampliado la presencia de nuestra empresa para poder conocer a empresarios de alta calidad allí donde se encuentran», agregó Ford.

La oficina de General Atlantic en Miami está situada en 2340 Collins Avenue, Miami Beach.

Acerca de General Atlantic

Fundada en 1980 para asociarse con emprendedores visionarios y ofrecer un impacto duradero, la firma combina un enfoque global de colaboración, experiencia en sectores específicos, un horizonte de inversión a largo plazo y un profundo conocimiento de los motores de crecimiento para asociarse con grandes emprendedores y equipos de gestión para escalar negocios innovadores en todo el mundo. General Atlantic cuenta actualmente con más de 73.000 millones de dólares en activos bajo gestión, incluidos todos los productos, a 30 de septiembre de 2022, y más de 215 profesionales de la inversión con sede en Nueva York, Ámsterdam, Pekín, Hong Kong, Yakarta, Londres, Ciudad de México, Miami, Bombay, Múnich, Palo Alto, São Paulo, Shanghái, Singapur, Stamford y Tel Aviv, según la información de la empresa.

Este año, incMTY, el festival de emprendimiento impulsado por el Tecnológico de Monterrey, concluyó con éxito su décimo aniversario. En esta edición, el ecosistema de México y América Latina interactuó y desarrolló oportunidades a través de la asistencia presencial de mas de cinco mil personas y otras 5.000 más que asistieron virtualmente el evento, llegando a 10 mil personas.

incMTY se ha convertido en el vehículo económico más importante de América Latina para la generación de oportunidades de negocio. Prueba de ello fue que este año el festival rompió su propio récord al presentar y anunciar más de 300 millones de dólares en inversión de venture capital. Asimismo, fueron presentados nuevos proyectos de parte del Gobierno de Nuevo León, la iniciativa privada y empresas internacionales de renombre, con más de 2.600 millones de dólares en inversión extranjera directa.

Participaron más de 300 speakers nacionales e internacionales; 50 firmas de venture capital y corporate venture capitaldentro del ‘Founders & Investors Summit y Corporate Innovation and Venturing Forum’; actores clave de más de 20 países representando la ‘quíntuple hélice’ (emprendedores, inversionistas, academia, gobiernos e IP) con 406 actividades; y contenido on demandalojado en la App Whova (disponible hasta el 9 de diciembre).

Rogelio de los Santos, presidente del Instituto de Emprendimiento Eugenio Garza Lagüera del Tec, comentó que “hay mucho por construir y aportar al mundo, pero incMTY al día de hoy, ya es una plataforma poderosa en donde se multiplican las oportunidades y la innovación”.

Presentación y anuncios de inversiones dentro de incMTY 2022

Gobierno del Estado de Nuevo León e Invest Monterrey: 2.600 millones de dólares. Samuel García Sepúlveda anunció esta cifra como parte del impacto de la inversión extranjera. De igual forma, a través de la Secretaría del Trabajo y la Dir. de Servicio Estatal de Empleo destinó una bolsa de 1 millón de pesos para empresas instaladas en Nuevo León, con el objetivo de impulsar el emprendimiento responsable con enfoque en la generación de nuevos empleos.

Daikin Industries: 300 millones de dólares. La empresa japonesa de aire acondicionado número 1 en el mundo, anunció recientemente este monto de inversión en México. Además, a partir de 2022 Daikin, junto a INCmty, trabajan por la innovación en la industria HVAC (Calefacción, Ventilación y Aire Acondicionado, por sus siglas en inglés). Mediante el reto de emprendimiento ‘incMTY Disruptair Challenge’ se logró la participación de 70 proyectos de disrupción y éstos son los tres equipos ganadores: SolarX (primer lugar), Flair (segundo lugar) y Bono (tercer lugar).

Proeza Ventures: 50 millones de dólares. El fondo de capital de grupo Proeza anunció que invertirá en 15 startups relacionadas con temas de movilidad. Su misión es descubrir emprendedores visionarios y construir startups que transformen la industria de la movilidad para crear un mundo más sostenible.

Sociedad Alemana de Cooperación Internacional (GIZ): 15 millones de dólares, monto que destinará al Catalyst – Climate Fund.

99 startups: 1,1 millones de dólares. Este fondo de capital de riesgo que busca financiar startups en etapa pre-semilla y semilla. Anunció su participación en una ronda de inversión en Cuéntame, plataforma con inteligencia artificial que brinda el recurso de bienestar adecuado para cada persona y tres familiares, de acuerdo con su nivel de estrés y momento de vida; con ello buscarán consolidar su presencia en México, Colombia y Chile.

Alaya Capital: 1 millón de dólares. El fondo de venture capital de emprendedores para emprendedores ubicado en Chile, se encuentra por levantar su tercer fondo y espera llegar a los 80 millones de dólares para invertir aproximadamente 1 millón de dólares en al menos 25 startups que se encuentren en etapa de escalamiento regional. Han fondeado empresas como Betterfly, Lemon y SixClovers.

Municipio de Monterrey: 5 millones de pesos. Luis Donaldo Colosio Riojas, Presidente Municipal de Monterrey, lanzó el primer Fondo Municipal para el Emprendimiento de Base Tecnológica.

Durante el festival se llevó a cabo una firma de colaboración y lanzamiento de la plataforma Kuikmatch-Alianza del Pacífico, por 100 mil dólares libres de equity destinados a impulsar a los emprendimientos de base científica y tecnológica ganadores de su convocatoria.

Los levantamientos de capital más impactantes de incMTY

Betterfly, considerada como el primer unicornio «social» latinoamericano, presentó en incMTY cómo levantó 125 millones de dólares en una ronda de inversión serie C.

Durante el Founder & Investor Summit se enfatizaron en las inversiones de 100 millones de dólares en SparkCognition, en donde Dalus Capital participó como socio de March Capital para el crecimiento de esta empresa, líder mundial en inteligencia artificial para aplicaciones industriales.

Yaydoo, la ‘B2B paytech’, anunció su levantamiento de capital por 20,4 millones de dólares y su fusión con PayStand para atender todas las PyMEs de América. Al día de hoy, su valuación supera los 2 millones de dólares.

Mercado Libre Fund, que invierte en empresas tecnológicas, típicamente en rondas Serie A y B, anunció en el marco de incMTY 20 millones de dólares en la plataforma Elenas.

Autolab, plataforma de repuestos y reparación de automóviles, anunció la recaudación de 6,5 millones de dólares en una ronda Seed+ de capital y deuda liderada por Bullpen Capital, con la participación de Proeza Ventures.

Orchata, startup mexicana dirigida por su fundador, Luis Mario García, ofrece la promesa de “te llevamos tu super a la puerta de tu casa en 15 minutos” y para comenzar su expansión recaudó 4 millones de dólares en una ronda inicial en donde destacaron como inversionistas Y Combinator, JAM Fund, FJ Labs, Venture Friends, Ivesto y Foundation Capital.

Nowports, empresa regia y primer unicornio LogiTech en Latinoamérica, detalló durante incMTY sobre su valuación con el hito de su Serie C liderado por SoftBank Latin America Fund.

Calii, la startup mexicana que conecta a los productores de frutas y verduras directamente con hogares, restaurantes y minoristas, mencionó el levantamiento de capital de 22,5 millones de dólares.

SURA Inversiones Uruguay reunión este martes en el Hotel Montevideo a sus clientes para presenciar una cuarta edición de la cumbre que realiza la empresa por las mismas fechas en Colombia, Chile, México, Perú y El Salvador.

La charla del escritor Simon Sinek, entrevistado por Michelle Salcedo (VP de SURA) por videoconferencia, fue el momento más destacado del evento, que giró en torno al tema de buscar motivaciones u objetivos en la vida.

Coincidiendo con el encuentro, SURA Asset Management desarrolló una investigación denominada “Barómetro sobre la razón de ser de las personas en el mundo”, con el objetivo de descubrir cuáles son las cosas que inspiran y motivan a cada latinoamericano a dar lo mejor de sí.

En Uruguay, el 82% de los encuestados declaró tener interés en su razón de ser en el mundo y el 51% reconoció estar completamente orientado hacia él. Las cifras se obtuvieron a partir de una encuesta realizada a un total de 3.000 personas distribuidas entre Colombia, Chile, México, Perú, Uruguay y El Salvador.

Este propósito está orientado hacia tres consideraciones. La de mayor importancia responde a una mirada individual, donde para el 52% de los uruguayos predomina el deseo de superación desde el punto de vista del perfeccionamiento personal y profesional.

El mismo deseo se manifiesta, además, cuando las personas logran identificar aquello por lo que la sociedad las reconoce y remunera. En esta línea, el 58% de los encuestados expuso que la capacidad de aprender cosas nuevas constantemente es uno de los principales factores por los que se los reconoce.

Estas cifras se asemejan a la declarado por el resto de los latinoamericanos. En este caso, el 83% declaró tener interés en su propósito o razón de ser en el mundo y el 59% de ellos reconoció estar orientado hacia este, mientras un 24% afirmó que aún no ha descubierto o diseñado su motivación.

Del estudio también emerge, aunque con menor presencia, el aporte y contribución hacia un bien común que se evidencia mediante la relevancia a la dimensión bienestar. Esta se posiciona en segundo lugar para 43% de los uruguayos, siendo que el 34% de ellos coincidió en que el mundo necesita mayor aporte en el respeto entre las personas y el 41% afirmó que dedicaría su tiempo a promoverlo.

La cifra condice con lo expresado por el resto de los latinoamericanos, quienes coincidieron en un 36% con este factor.

Foto cedidaEugenio Von Chrismar, gerente general del banco Bci, en Lima, Perú

A casi tres años del anuncio de su ingreso al mercado peruano, Bci Perú fue lanzado de manera oficial. Y hacia adelante, la firma de origen chileno tiene planes ambiciosos para el país vecino, según delineó su principal ejecutivo.

Según informaron a través de un comunicado, la presentación se celebró en el Museo de Arte de Lima (MALI) y contó con la presencia del presidente del directorio, Luis Enrique Yarur, el gerente general del banco, Eugenio von Chrismar, y Gonzalo Camargo, CEO de Bci Perú. Además, contó con la presencia de autoridades locales como Eduardo Torres-Llosa, gerente general del Banco Central de Perú.

En el evento, Von Chrismar destacó la proyección de la filial de Bci en el país sudamericano: “Con Bci Perú esperamos sobrepasar los 1.000 millones de dólares en colocaciones para el próximo año. Pero nuestra meta es aún más ambiciosa y, en los próximos tres años, esperamos haber otorgado créditos por una cifra cercana a los 3.000 millones de dólares”.

El ejecutivo también destacó que solo durante este año han cerrado una cartera de 700 millones en préstamos en el país andino.

Von Chrismar recalcó que la filial peruana se enfocará inicialmente en la atención de clientes corporativos y grandes empresas, tanto locales como chilenas, a través de las cuales busca contribuir al progreso y crecimiento de sus actuales y futuros clientes.

“La inversión inicial del banco en Perú es de 60 millones de dólares, con foco especial en tecnología. A la fecha, ya hemos invertido cerca de 15 millones de dólares en la adquisición de nuestro ´core´ tecnológico de primer nivel y que nos permitirá desarrollar productos y servicios de manera más ágil”, indicó en el evento.

Con este lanzamiento, Bci sigue fortaleciendo su plataforma en tres países, permitiéndole actuar como un solo banco en la región, destacaron en la nota de prensa. “Somos el principal banco latinoamericano en Estados Unidos y aspiramos a convertirnos en el principal grupo financiero de la región en los próximos cinco años”, señaló Von Chrismar.

Ad portas de cumplir 85 años, Bci cuenta con filiales en Perú, Chile y Estados Unidos, así como presencia en Brasil, México, Colombia y China a través de sus oficinas de representación. A través de estas, ya supera los 27.000 millones de dólares en activos, señalaron.

De China llegan imágenes poco habituales que muestran el descontento de la población ante la presión que ejerce la política cero COVID en sus vidas. En los últimos días, estas protestas parecen haber provocado una ola de inquietud también en los mercados financieros. Según observan los expertos, el Hang Seng de Hong Kong cayó un 1,6%; el FTSE 100 abrió a la baja tras las protestas en China y los volúmenes de ventas del llamado Black Friday se mantuvieron, pero las acciones minoristas retrocedieron en las primeras operaciones del día.

“Las olas de protestas sin precedentes en China han provocado una oleada de inquietud en los mercados financieros, a medida que aumenta la preocupación por las repercusiones en la segunda economía del mundo. A medida que las manifestaciones se extienden por todo el país, desde Pekín hasta Xinjiang y Shangai, reflejando el creciente enfado por la política de cero COVID, una recuperación sostenida de la demanda en todo el vasto país parece aún más lejana. Esto ha provocado una nueva presión a la baja sobre el precio del petróleo, con el crudo Brent cayendo a 81 dólares el barril, el nivel más bajo desde principios de enero”, apunta Susannah Streeter, analista senior de inversiones y mercados de Hargreaves Lansdown.

En su opinión, esta circunstancia hace que se desvanezcan las esperanzas de una flexibilización de las restricciones, “dado que Xi JinPing no querrá dar la impresión de estar retrocediendo ante las protestas”, matiza Street. Según el último Market Flash de Edmond de Rothschild AM, el impacto de las protestas va más allá: “En China, las medidas de estímulo se ven socavadas por las restricciones sanitarias en medio de una explosión de casos de Covid. En Pekín se han cerrado escuelas y comercios, en Guangzhou se han introducido medidas de confinamiento y se ha lanzado una campaña de análisis de la población. A falta de un programa de vacunación a gran escala, el consumo y la actividad seguirán bajo presión durante el invierno”.

En este sentido, David Townsend, Managing Director of EMEA Business del Grupo Value Partners, pone el foco en las últimas medidas tomadas por el gobierno chino para reforzar su economía. “Se ha producido un cambio drástico en el sentimiento del mercado durante las dos últimas semanas, ya que los responsables políticos de China han dado rienda suelta a diferentes conjuntos de políticas de apoyo a los promotores inmobiliarios privados. Además, si bien el país sigue manteniendo su retórica sobre la política dinámica de cero cotas, también dio a conocer medidas para afinar la política. Estas medidas, junto con las cifras del IPC en EE.UU. del mes pasado, que fueron inferiores a las esperadas (y que despertaron nuevas expectativas de giro de la política monetaria en EE.UU.), han estimulado un fuerte impulso de riesgo en el mercado bursátil chino”, explica Townsend.

Según su valoración, estos cambios políticos positivos han justificado el reciente repunte bursátil y reflejan el firme y continuo compromiso de China de centrarse en el crecimiento económico. Dejando a un lado el impacto puntual de las protestas, Townsend destaca que, desde el punto de vista de las valoraciones, a pesar del reciente repunte, las valoraciones bursátiles siguen siendo convincentes. “El índice Hang Seng sigue cotizando en torno a 7 veces el precio de mercado, lo que sigue siendo muy inferior a su media de los últimos 10 años, que es de 11 veces. Del mismo modo, el índice MSCI China cotiza a un PE de casi 10,6 veces, que está por debajo de la media de 10 años de 13 veces.1 Esto indica que todavía hay un amplio margen de subida”, argumenta.

¿Salirse o entrar en el mercado chino?

Según el equipo de análisis de la agencia de valores española Portocolom AV, es indudable que las noticias y los últimos datos de actividad que llegan del gigante asiático, con un Partido Comunista Chino intentando evitar la primera gran crisis de crecimiento en 50 años, apuntan a una ralentización generalizada de la economía china en octubre de 2022, pero destacan que los inversores tienen la esperanza de que uno de los catalizadores para los mercados en 2023 será la reapertura comercial de China, toda vez que las autoridades consideran que los riesgos son cada vez menores y no puede haber bloqueos para siempre. “Sin embargo, tan solo unos días después de que el gobierno central hiciera un llamamiento para que se tomaran medidas menos restrictivas y más específicas, nos encontramos con que el pasado lunes se registraron 27.307 casos nuevos de COVID-19 en China, apenas unos casos por debajo del récord anterior de abril, y se produjeron también los primeros fallecimientos. Es probable que estas nuevas medidas de relajación se tomen en base a la presión que las nuevas infecciones ejerzan sobre el sistema de salud chino, pero no debería sorprendernos en el corto plazo, ahora que empiezan los meses más fríos del año, un aumento del número de infecciones”, explican los analistas de Portocolom AV.

Para Nigel Green, CEO de deVere Group, pese a que “los mercados bursátiles mundiales están asustados mientras estallan las protestas en toda China, los inversores deberían posicionarse ahora para un fuerte rebote más pronto que tarde”. Según destaca, el Hang Seng cayó más de un 4% a primera hora del lunes, otros mercados asiáticos también bajaron en general, y el yuan terrestre se debilitó hasta un 1%, el máximo desde mayo. Mientras tanto, los mercados europeos retrocedieron en la apertura y los futuros de las acciones estadounidenses cayeron, con los futuros del Dow bajando un 0,3%, el S&P 500 bajó un 0,5%, mientras que los futuros del Nasdaq cayeron un 0,6%.

“Los mercados se han asustado por las últimas medidas anti-Covid de China, pero cuando se levanten, tanto los mercados nacionales como los internacionales experimentarán un rebote significativo. Muchos inversores mirarán hacia adelante y posicionarán sus carteras ahora para la reapertura. Buscarán aprovechar la transición del país de una economía de exportación a una de consumo, que será más sostenible. Asimismo, el creciente número de adquisiciones de marcas, redes de mercado y tecnologías extranjeras por parte de China será otro factor de atracción para los inversores globales, al igual que la continua urbanización y la reforma de las empresas estatales, que podría acabar con los monopolios. La primera fase de la reapertura total va a ser complicada, pero liberados de los bloqueos, es probable que el rebote de los mercados sea espectacular», argumenta Green.

Perspectivas para 2023

En opinión de Paul O’Connor, director de multiactivos de Janus Henderson, China ha tenido este año un comportamiento muy diferente al resto del mundo: no han tenido inflación, las autoridades siguen aplicando la política cero COVID y han tenido serios problemas con el sector inmobiliario, que creemos que persistirán en 2023. “Creemos que el comportamiento del país todavía será un lastre a la economía mundial en el primer semestre, pero que en el segundo semestre, a medida que se vaya abandonando la política covid cero, el comportamiento de la economía china será positivo«, afirma O’Connor.

“El crecimiento del PIB de China en el tercer trimestre sorprendió al alza con un 3,9% interanual. Esto nos llevó a revisar nuestra previsión de crecimiento hasta el 3,2% para 2022 (desde el 2,7% anterior). Sin embargo, dados los repetidos brotes de Covid y los continuos problemas en el sector inmobiliario, que probablemente se extiendan también a 2023, revisamos a la baja nuestras perspectivas para 2023 hasta el 4,8%. Esperamos que la economía de China se mantenga en una senda irregular (se han registrado nuevos cierres de Covid en las principales ciudades) y que el sector inmobiliario mejore sólo gradualmente”, señala Christoph Siepmann, economista senior en Generali Investments.

Por último, Clément Inbona, Fund Manager de la gestora francesa La Financière de l’Echiquier, avisa de que el crecimiento previsto en 2022 es de tan solo el 3,3 %, cifra que supone la tasa más baja de los últimos 40 años; “por lo tanto, el motor chino de la economía mundial se ralentiza peligrosamente”. Según Inbona, el gigante asiático se enfrenta actualmente a una crisis multidimensional con numerosas implicaciones que la convierten, sin duda, en la más compleja desde la etapa maoísta.

“En el plano político, el XX Congreso del Partido Comunista chino desembocó en una concentración autocrática del poder. Las llaves del país se encuentran ahora en las manos de un solo hombre, Xi Jinping, que se ha rodeado exclusivamente de los más fieles entre los fieles. Respecto al sector inmobiliario, afectado inicialmente por la crisis de las promotoras, está viendo cómo los precios de la vivienda suman un mes tras otro de caídas. Así pues, la columna vertebral de la economía china —casi una cuarta parte del PIB y el 70% del patrimonio de los hogares chinos— no deja de tambalearse. Y en el plano sanitario, el país se enfrenta a una oleada de COVID-19 de una magnitud inédita. Aunque el gobierno ha suavizado recientemente su política de tolerancia cero contra el COVID, la lógica sigue siendo la misma: tomar medidas radicales desde la aparición de los primeros casos, sin importar el coste económico o social”, concluye sobre sus principales retos.

Global X ETFs ha anunciado el lanzamiento del Global X Nasdaq 100 Covered Call UCITS ETF (QYLD) en la Borsa Italiana, la Bolsa de Londres y la Deutsche Börse Xetra. Según explica la gestora, el lanzamiento de QYLD representa el primer producto sintético de Global X, que replicará el índice subyacente mediante un swap de rentabilidad total.

La gestora explica que este fondo es la última incorporación de la empresa a su familia de productos de renta, que “ayudan a los inversores a aumentar o diversificar el potencial de rendimiento de su cartera”. En su opinión, en un contexto marcado por las subidas de tipos, “las estrategias basadas en opciones, como son las opciones cubiertas, pueden proporcionar ingresos a los inversores a través de primas de opciones más elevadas debido a los mayores niveles de volatilidad implícita que se cotizan en el mercado”.

En este sentido, la gestora sostiene que al suscribir opciones de compra sobre una cesta de acciones sin dejar de mantener los activos subyacentes, “las estrategias de compra cubierta limitan la participación al alza, pero pueden generar ingresos constantes durante los periodos de turbulencia”. Estas estrategias, como QYLD, también pueden diversificar las fuentes de ingresos de un inversor, alejándolas de la renta variable y la renta fija, que históricamente han tenido dificultades en entornos de subida de tipos.

«En medio de las subidas de tipos de interés por parte de los bancos centrales, la inestabilidad geopolítica y la volatilidad de los mercados, las estrategias de llamadas cubiertas pueden ofrecer a los inversores un colchón crítico a través de primas elevadas. Estoy encantado de anunciar que Global X está trayendo QYLD a los inversores como parte de nuestra creciente familia de soluciones basadas en los ingresos que miran más allá de la renta fija tradicional”, ha explicado Rob Oliver, jefe de Desarrollo de Negocios de Global X ETFs en Europa.

Por último desde la firma señalan que, con una ratio de gastos del 0,45%, QYLD se basa en un swap de rentabilidad total para replicar una estrategia de «buy-write» con el objetivo de reducir los errores de seguimiento y minimizar los costes globales.

Foto cedidaDe izquierda a derecha: Andreas Klein, responsable de equipo de deuda privada de Pictet AM; Axel Cordonnier, responsable regional de deuda privada de Pictet AM; Christian Eckert, gestor de inversión senior de Pictet AM y Jan Reichenbach es responsable de la zona ASA.

Pictet Asset Management (Pictet AM) continúa reforzando su oferta de renta fija con la incorporación de cuatro especialistas de deuda privada (deuda no cotizada). Según ha adelantado la gestora, además, tiene previsto el lanzamiento de un nuevo fondo, centrado en préstamos directos a empresas en el segmento de tamaño medio bajo, para principios de 2023.

Andreas Klein, quien se incorporó a Pictet AM a principios de 2022, dirigirá desde Londres el nuevo equipo de deuda privada. Anteriormente, fue director ejecutivo de ICG, donde trabajó ocho años, habiendo contribuido al establecimiento y desarrollo de una estrategia de inversión en préstamos directos (direct lending). Además, este noviembre se han incorporado al equipo dos responsables regionales, Axel Cordonnier y Jan Reichenbach, así como un gestor de inversión senior, Christian Eckert.

Axel Cordonnier, responsable de deuda privada para Francia, trabajará desde París. Con anterioridad trabajó más de diez años en la dirección del equipo de deuda privada en Ares Management. Por su parte, Jan Reichenbach será responsable de la zona ASA (Alemania, Suiza y Austria). Con anterioridad fue director ejecutivo responsable de Países Bajos y zona ASA de la gestora Muzinich, al frente de la creación y desarrollo de una plataforma de inversión en préstamos directos a empresas de mediana capitalización, centrada en Países Bajos y germanófobos europeos. Trabajará desde Fráncfort, junto a Christian Eckert, gestor de inversión senior, quien se encargará de fuentes de información y ejecución en la zona ASA. Antes trabajó en el equipo de financiación apalancada de NIBC Bank en Fráncfort.

Este equipo contará con el respaldo de la infraestructura mundial y recursos de inversión de Pictet AM. “Estamos muy ilusionados con esta nueva faceta de la oferta de Pictet AM, que pone a disposición de nuestros clientes la totalidad del abanico de inversión en renta fija, tanto en mercados cotizados como no cotizados. Tiene lugar en el momento en que vislumbramos el renacimiento de la inversión en renta fija. La profesionalidad de nuestro nuevo equipo de deuda privada es una baza extraordinaria para clientes que deseen aprovechar el atractivo perfil rentabilidad riesgo de esta clase de activos”, ha señalado Raymond Sagayam, chief investment officer de renta fija en Pictet AM.

Por último, Andreas Klein, director de deuda privada, ha comentado: “El renombre y saber hacer de Pictet constituye una base ideal a partir de la que desarrollar una estrategia diferenciada. centrada en deuda privada, que ofrezca, tanto a nuestros inversores como a las empresas prestatarias, una propuesta de alto valor añadido, única en su clase, especialmente teniendo en cuenta la volatilidad macroeconómica y geopolítica, así como otros obstáculos actuales. La calidad y experiencia de los miembros de este equipo resultan cruciales para crear una estrategia propia, mediante una rigurosa selección de activos”.

A 30 de septiembre de 2022, Pictet AM gestionaba activos por valor 215.000 millones de EUR. Cuenta con 18 centros de negocio repartidos por el mundo, desde Londres, Bruselas, Ginebra, Fráncfort, Ámsterdam, Luxemburgo, Madrid, Milán, París y Zúrich, hasta Hong Kong, Taipéi, Osaka, Tokio, Singapur, Shanghái, Montreal y Nueva York.

Foto cedidaGabriel Micheli, gestor sénior de Pictet Asset Management

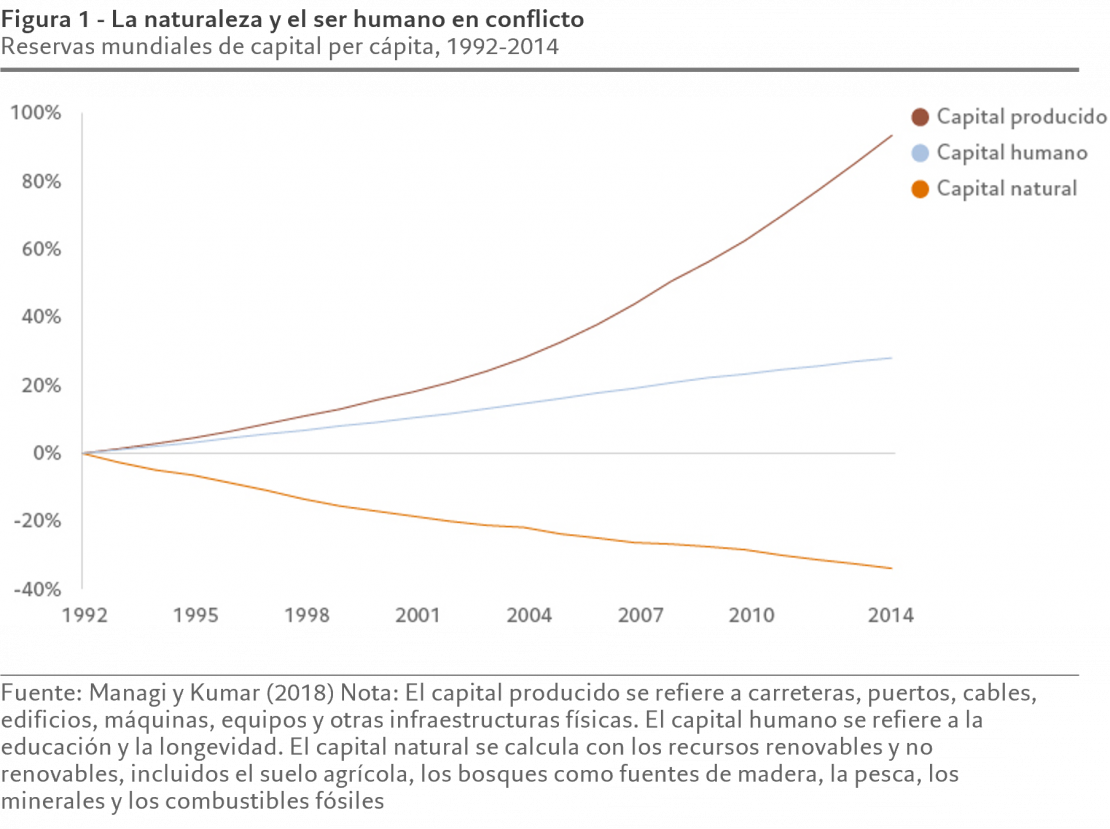

En los últimos 30 años se ha producido una mejora de la prosperidad humana mayor que la de todos los siglos anteriores juntos. Hemos construido más carreteras, edificios y máquinas que nunca. Ha aumentado la longevidad y la salud de la población, y el acceso a la educación es mejor que nunca. El PIB medio per cápita se ha multiplicado por 15 desde 1820. Actualmente, más del 95% de los recién nacidos sobreviven hasta cumplir los 15 años, frente a tan solo uno de cada tres en el siglo XIX.[1]

Sin embargo, se ha tenido que pagar un alto precio por este progreso. Mientras la humanidad prosperaba, la naturaleza sufría.

Los seres humanos, para alimentar y albergar a una población que no deja de aumentar, están llevando a especies animales y vegetales a la extinción y están destruyendo sus hábitats. Un prestigioso informe de la ONU advierte que hasta un millón de especies animales y vegetales están en riesgo inminente de extinción.[2]

Los datos muestran que, en el periodo 1992-2014, se duplicó la cantidad de bienes de equipo –tales como carreteras, máquinas, edificios, fábricas y puertos– generados por persona. Sin embargo, en ese mismo periodo, las reservas mundiales de capital natural –agua, suelo y minerales– por persona disminuyeron casi un 40%.[3]

Los responsables de las políticas económicas ahora consideran que la protección de la biodiversidad es una prioridad tan urgente como frenar el calentamiento global. Se espera que en la Conferencia de la ONU sobre Diversidad Biológica (COP15) que se celebrará en Montreal en diciembre se desvelen objetivos innovadores de protección de la naturaleza. Antes de este encuentro histórico, los líderes mundiales reunidos en Egipto en la 27ª Conferencia anual de las Naciones Unidas sobre el Cambio Climático (COP27) celebrada en noviembre reconocieron el papel de la naturaleza como solución fundamental para luchar contra el calentamiento global.

Según el borrador del acuerdo, el Acuerdo de Montreal comprometerá a los signatarios a restaurar por lo menos el 20% de los ecosistemas degradados, a proteger por lo menos el 30% de las zonas marinas y terrestres del mundo y a reducir los pesticidas en al menos dos tercios.

Una vez que estos objetivos se conviertan en políticas nacionales, los responsables políticos y los organismos reguladores podrían establecer rápidamente un marco para la protección y divulgación de información sobre biodiversidad, con el Acuerdo de París y las cero emisiones netas como modelo.

Financiación de la biodiversidad: un mercado floreciente

La intensificación de los esfuerzos políticos y normativos es un paso en la buena dirección. No obstante, los responsables políticos no pueden cambiar la tendencia por sí solos. Las empresas y los inversores también deben hacer más para situar al mundo en la senda del crecimiento sostenible.

Como administradores de capital, los inversores se encuentran en una posición privilegiada para contribuir a crear una economía que vaya a favor de la naturaleza, en lugar de contra ella. Pueden desempeñar un papel crucial contribuyendo a desviar los flujos de capital de empresas y proyectos que degradan el medio ambiente hacia soluciones positivas para la naturaleza.

Históricamente, la financiación de la biodiversidad solía centrarse en la recaudación de fondos para actividades de conservación en un contexto filantrópico. Sin embargo, en los últimos tiempos se ha producido un aumento constante de un mercado de inversión en biodiversidad y capital natural, incluyendo valores que tienen como objetivo explícito minimizar la pérdida de biodiversidad y aprovechar el potencial de crecimiento del capital a largo plazo.

En los últimos dos años, se han lanzado fondos de renombre que invierten en empresas especializadas en la restauración de la biodiversidad y en servicios ecosistémicos, y nueve de los once fondos de este tipo se han lanzado a partir de 2020. Los activos bajo gestión de este grupo se han duplicado con creces hasta alcanzar los 1.300 millones de USD, frente a los 525 millones de USD de principios de la década.[4]

Los fondos que invierten en biodiversidad y capital natural pretenden facilitar la integración de prácticas empresariales más sostenibles y regenerativas en toda la cadena de valor, incluyendo sectores como la agricultura, la silvicultura, las TI, la pesca, los materiales, los inmuebles, el consumo discrecional, el consumo básico, las “utilities” y los productos farmacéuticos.

La Food and Land Use Coalition estima que las iniciativas para transformar el uso actual de los alimentos y el suelo en favor de prácticas regenerativas y circulares tiene potencial para crear un mercado de biodiversidad con un valor de 4,5 billones de USD de aquí a 2030.[5]

Transición positiva para la naturaleza

El sector financiero debe sumar su influencia al esfuerzo global por reducir los daños, al tiempo que potenciar la recuperación de la naturaleza. Una destacada iniciativa de análisis orientada a contribuir a esta tarea es el programa de investigación Finance to Revive Biodiversity (FinBio), que está supervisado por el Stockholm Resilience Centre de la Universidad de Estocolmo.

Este programa de investigación de cuatro años de duración, del cual Pictet Asset Management es miembro fundador, tiene como objetivo desarrollar una investigación útil que sirva para ayudar al sector financiero a transformar las prácticas actuales, que premian el crecimiento a expensas de la biodiversidad, en un nuevo modelo que capte con precisión –y atribuya un valor económico– el carácter positivo para la naturaleza de una empresa.

La iniciativa reúne a un consorcio heterogéneo de colaboradores académicos y del sector privado, entre ellos los Principios de la ONU para la Inversión Responsable, la fundación Finance for Biodiversity y la Universidad de Oxford.[6]

La naturaleza siempre ha sido el activo más importante de la economía. Va siendo hora de que el sector financiero lo reconozca.

Para acceder a los últimos análisis sobre biodiversidad y por qué es un riesgo financiero que no se puede ignorar, pinche aquí(solo disponible en inglés).

Notas

[1] Our World in Data

[2] IPBES

[3] Fuente: Managi y Kumar (2018) Nota: El capital producido se refiere a carreteras, puertos, cables, edificios, máquinas, equipos y otras infraestructuras físicas. El capital humano se refiere a la educación y la longevidad. El capital natural se calcula con los recursos renovables y no renovables, incluidos el suelo agrícola, los bosques como fuentes de madera, la pesca, los minerales y los combustibles fósiles

[4] Broadridge y Pictet Asset Management, datos a 31/07/2022.

[6] Puede encontrar más información en: https://www.stockholmresilience.org/research/research-news/2022-03-31-new-funding-will-boost-efforts-towards-a-greener-economy.html

La industria de gestión de activos se esfuerza por mostrar sus bondades a los inversores. Según el último informe de Cerulli Associates titulado European Marketing and Sales Organizations 2022. Redefining Success in a Changing Environment, el 76% de las gestoras de activos europeas encuestadas cree que la importancia de destacar sus capacidades ambientales, sociales y de gobernanza (ESG) en su comercialización aumentará ligera o significativamente en los próximos 12 a 24 meses.

De hecho, la encuesta muestra que el 29% de los ejecutivos de marketing de las gestoras europeas consideran que construir o mejorar la reputación ESG de sus empresas es una prioridad estratégica para los próximos dos años. Los departamentos de ventas de las gestoras de activos tienen un enfoque similar: el 51% de las gestoras considera que la necesidad de una propuesta ESG sólida es un motor de cambio muy importante dentro de los equipos de ventas. Además, el 47% señala que la capacidad ESG ha sido un tema clave en sus conversaciones con los clientes este año.

«La credibilidad a corto plazo de la ESG se encuentra en una encrucijada en Europa, con gestores que se enfrentan a un rendimiento relativamente bajo y a un mayor escrutinio regulatorio. Sin embargo, los gestores de activos que tienen ofertas ESG altamente especializadas y pueden combinar una comunicación clara y adaptada relacionada con ESG con sólidas características de cumplimiento y presentación de informes destacarán a largo plazo», señala Fabrizio Zumbo, director de investigación europea de minoristas y mayoristas de Cerulli.

Otro aspecto que el entorno de mercado adverso de este año ha puesto de relieve es el papel que desempeña el servicio al cliente para retener el negocio. La capacidad de respuesta a las peticiones de los clientes es importante para ellos, según el 80% de los gestores de activos europeos. Además, el 75% también afirma que la gestión de las relaciones en general es un elemento crucial del proceso de ventas. «Los gestores deben adelantarse a las preocupaciones de los clientes y deben animar a sus vendedores a comunicarse de forma proactiva con los inversores», afirma Zumbo.

Según concluyen desde Cerulli, los gestores que sufren problemas de rendimiento a corto plazo “deben centrarse en el apoyo al cliente y en la comunicación transparente”. Muestra de ello es que el 55% de los inversores europeos encuestados identifica un mal servicio al cliente como una razón muy importante para terminar una relación con un gestor de activos.

En opinión de Zumbo, un buen servicio al cliente comienza con un marketing eficaz y la función de marketing puede aliviar parte de la presión a la que se enfrentan los equipos de ventas en el entorno actual. «Esto significará crear y publicar contenidos oportunos y adaptados que aborden los retos a los que se enfrentan los clientes y proporcionen respuestas sólidas a las preguntas clave que puedan tener en torno al impacto de los vientos en contra macroeconómicos y el futuro del rendimiento ESG», concluye.

Para el experto de Cerulli, el contexto actual está dominado por los «titulares negativos», por lo que considera que las gestoras necesitan, en última instancia, dirigir la atención de sus clientes hacia sus objetivos de inversión a largo plazo. Según su experiencia, las firmas que puedan ofrecer atención al cliente, comunicación y narrativas de inversión a largo plazo más eficaces, tendrán una ventaja a la hora de retener los activos de los clientes en el actual entorno volátil.