El Mundial de fútbol de Qatar no solo es uno de los eventos deportivos más atractivos del año, también es un claro foco de inversión. Según reconoce Laura Messchendorp, directora de contenidos digitales de Preqin, los inversores de private equity llevan tiempo queriendo ser parte del glamoroso y rentable mundo del fútbol.

Para demostrar este interés, Messchendorp cita un claro ejemplo: “El mes pasado, Qatar Sports Investment, un fondo respaldado por el Estado que posee el club francés París Saint-German, adquirió una participación del 22% en el SC Braga, un equipo portugués”.

En su opinión, pese a tener una amplia cultura de aficionados detrás de los clubes, anteponer el beneficio a los seguidores puede ser arriesgado. “El intento fallido de crear una superliga europea en abril de 2021 fue un ejemplo de las posibles dificultades. El acuerdo de miles de millones de euros, suscrito por JPMorgan Chase, se vino abajo cuando seis clubes ingleses se retiraron tras la reacción de los aficionados y otras partes interesadas”, recuerda Messchendorp haciendo referencia a la última polémica que ha sacudido a este deporte.

Sin embargo, advierte de que los deportes profesionales y electrónicos son un gran atractivo para algunos inversores. “Solo este año se han anunciado o completado 82 operaciones de capital riesgo y 35 compras. Esto incluye una ronda de recaudación de fondos de serie D de 300 millones de dólares para Onefootball GmbH, una plataforma en línea que proporciona actualizaciones y estadísticas”, indica.

Además, según el Annual Review of Football Finance de Deloitte UK, se prevé que las «cinco grandes» ligas de fútbol europeas (Inglaterra, Alemania, España, Italia y Francia) generen unos ingresos totales récord de 18.600 millones de euros en la temporada 2022-23. Con cifras así, los inversores querrán formar parte del deporte rey.

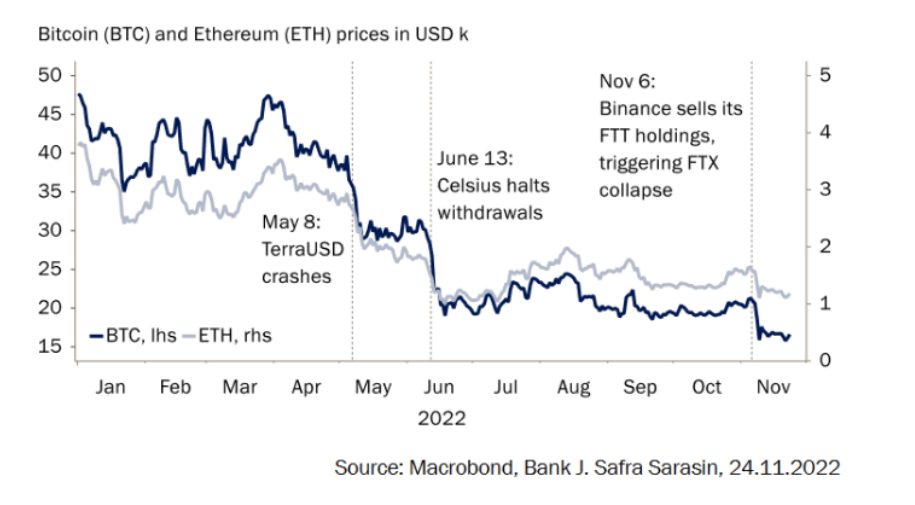

El colapso de FTX, el tercer gran golpe en el entorno de las criptomonedas, podría convertirse en el más grave. Bitcoin y Ethereum han acelerado notablemente su ritmo de ventas y la mayoría de los poseedores de Bitcoin están con el agua al cuello. Esperamos que la caída de FTX provoque más problemas en los mercados de criptomonedas, lo que implica que el proceso de consolidación continuará.

Este colapso ha conmocionado a los mercados de criptomonedas (gráfico 1). Aunque los detalles aún se están investigando, la principal causa del colapso del exchange está relacionada con las transferencias (secretas) de fondos de clientes depositados en FTX a su empresa hermana, Alameda Research, que según los informes de los medios de comunicación ascienden a unos 10.000 millones de dólares. Estos fondos se emplearon para llevar a cabo complejas y arriesgadas operaciones con criptomonedas, que acumularon pérdidas sustanciales a lo largo del segundo trimestre de este año, un episodio durante el cual el universo de las criptodivisas se vio afectado por la pérdida de la paridad con el dólar por parte de la stablecoin Terra, junto con el declive de la red de criptopréstamos Celsius.

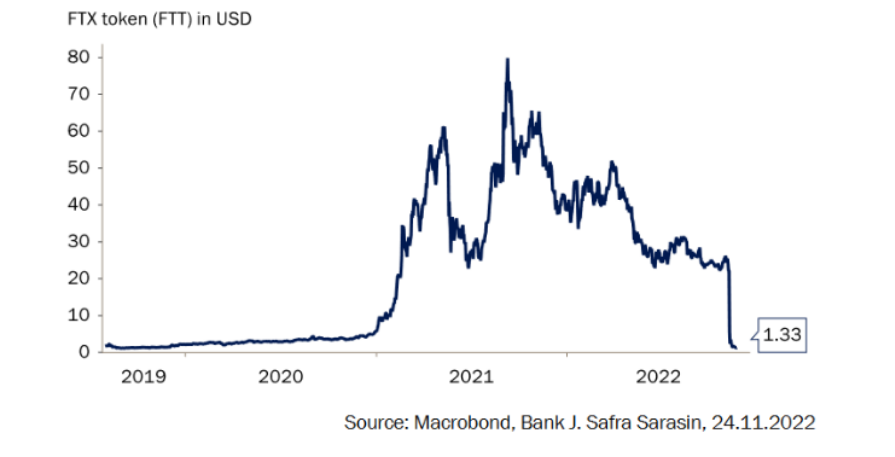

El 2 de noviembre, un informe sobre la «división turbia» de los balances de FTX y Alameda salió a la luz en el sitio web de noticias de criptomonedas CoinDesk, destacando que una gran parte del balance de Alameda de 14.600 millones de dólares se mantenía en FTT, el token nativo utilizado para el pago de las tarifas de negociación en FTX. A continuación, estas «revelaciones» llevaron a Binance a vender toda su participación en FTT, valorada en unos 580 millones de dólares en ese momento. Asimismo, un misterioso hackeo de 600 millones de dólares y unas dudosas compras inmobiliarias se suman al maltrecho flujo de noticias. Mientras tanto, una avalancha de salidas ha hecho que el FTT caiga bruscamente desde muy por encima de los 20 dólares hasta actualmente en torno a 1 dólar (Gráfico 2).

Gráfico 1: La caída del FTX empuja a los criptoactivos a un nuevo tramo a la baja

Gráfico 2: En lo que va de mes, el token FTX ha perdido más del 90% de su valor

Esta vez, las implicaciones para el mundo de las criptomonedas podrían ser más graves que los fracasos anteriores. Entre los inversores de FTX se encuentran el fondo estatal de Singapur Temasek, la empresa de Silicon Valley Sequoia Capital y el conglomerado tecnológico japonés SoftBank, que han amortizado totalmente sus inversiones. En consecuencia, el colapso de FTX representa un importante revés para la adopción de los criptoactivos entre los inversores institucionales.

Habiendo afectado la confianza de los inversores, es probable que el colapso de FTX produzca más repercusiones. En los últimos días, los inversores han seguido saliendo precipitadamente de las bolsas de criptomonedas, batiendo récords. Las «ballenas» de Bitcoin y Ethereum (es decir, los criptoposeedores con las carteras más grandes) han acelerado notablemente su ritmo de ventas, junto con los criptoposeedores a largo plazo. Mientras tanto, la mayoría de los tenedores de Bitcoin están con el agua al cuello por primera vez desde que la venta masiva a raíz de la Covid-19 afectó a los criptoactivos en marzo de 2020, lo que plantea la cuestión de si esto por sí mismo puede catalizar otro desplome en el futuro.

Dada la gran interconexión entre las empresas de comercio de criptodivisas (debido a las tenencias cruzadas de tokens y otros criptoactivos) y el tamaño de FTX, su colapso será probablemente de una dimensión más sistémica que los fracasos anteriores. Por lo tanto, es probable que los mercados de criptomonedas sufran más en el futuro.

Últimamente, otras empresas de criptomonedas han suspendido (temporalmente) las retiradas de los clientes, lo que ha puesto a la bolsa de criptomonedas Gemini y a Genesis Global Capital (con 175 millones de dólares de exposición a FTX) bajo escrutinio. En particular, las consecuencias de Genesis podrían afectar incluso a los inversores minoristas, dada su relación con la gestora de activos Grayscale Investments (que gestiona el mayor fondo de criptomonedas del mundo, Grayscale Bitcoin Trust). Sin embargo, los vínculos con los mercados financieros regulados parecen ser, en general, limitados.

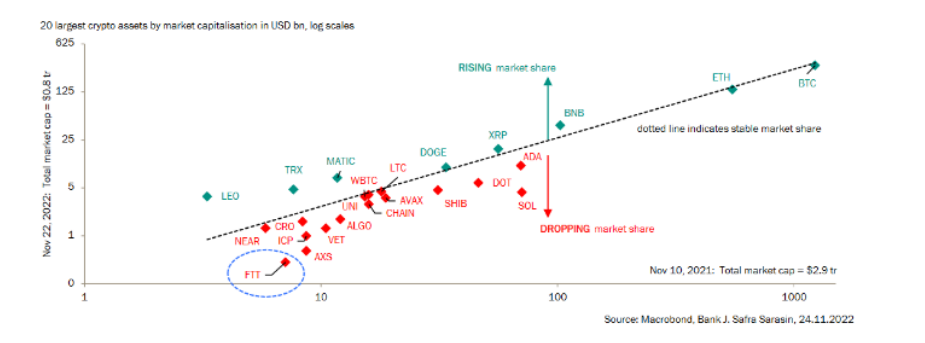

Hace unos meses vimos cómo el universo de las criptomonedas estaba en medio de un saludable proceso de autolimpieza. En el transcurso de este proceso de consolidación, ciertos criptoactivos, incluidos algunos que eventualmente son objeto de prácticas ilícitas, podrían abandonar el mercado. En comparación con el mes de mayo, hay más activos que han caído por debajo de la línea de puntos (Gráfico 3). Esto significa que (dentro del grupo de los 20 más grandes por capitalización de mercado) la mayoría de los precios de los criptoactivos han bajado más bruscamente que el mercado en general (lo que se traduce en una reducción de la cuota de mercado relativa, coloreada en rojo) desde principios de este año. Sin embargo, ha habido algunos «ganadores» (coloreados en verde), mientras que Bitcoin y Ethereum han seguido siendo los criptoactivos dominantes.

Gráfico 3: La mayoría de los criptoactivos han caído en términos de cuota de mercado relativa, pero Bitcoin y Ethereum siguen siendo dominantes en el espacio de las criptomonedas

A pesar de la actual agitación, no descartaríamos los criptoactivos en general. (En este contexto, observamos que algunos inversores, como Ark Investment Management de Cathie Wood, incluso han aumentado sus posiciones en criptoactivos últimamente). Sin embargo, teniendo en cuenta el entorno actual, creemos que es necesario ser prudentes. En primer lugar, el proceso de consolidación en el espacio de las criptomonedas debería prolongarse durante más tiempo, dado que el riesgo de contagio sigue siendo alto. En segundo lugar, los recientes acontecimientos han llevado a los reguladores a renovar sus advertencias a una «supervisión más eficaz» de los mercados de criptomonedas. Por último, y de forma más general, la determinación de los valores razonables de los criptoactivos debería seguir siendo un obstáculo en el futuro inmediato.

Tribuna deClaudio Wewel, estratega de divisas de J. Safra Sarasin SAM

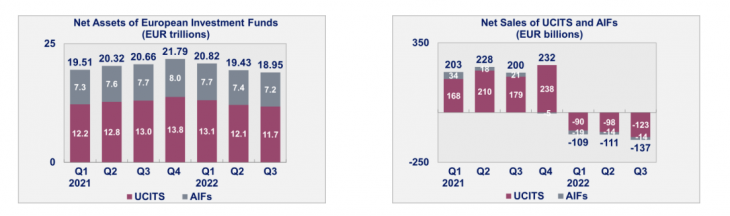

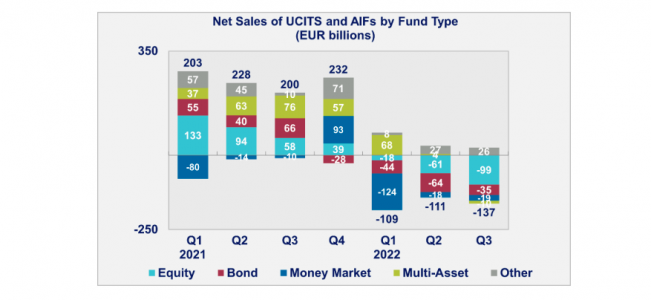

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha publicado un nuevo informe en el que refleja las principales tendencias de los fondos europeos durante el tercer trimestre del año. Según apuntan sus conclusiones, el patrimonio de los fondos UCITS y FIAs disminuyeron un 2,4% durante el trimestre.

En concreto, los activos en fondos bajo el paraguas UCTIS cayeron un 2,9% y los de los FIAs un 1,8%. Según explica la organización, “estos descensos fueron menores que en los dos primeros trimestres de 2022, ya que la tensión en los mercados financieros fue menor”. Además, ambos vehículos registraron salidas por valor de 137.000 millones de euros, una tendencia que, según indican, no se veía desde el cuarto trimestre de 2008.

Si nos fijamos en las cifras, se observa que las salidas netas de los UCITS ascendieron a 123.000 millones de euros, frente a los 98.000 millones del segundo trimestre de 2022; mientras que en el caso de los FIAs, registraron salidas netas de 14.000 millones de euros, un nivel similar al del trimestre anterior.

En opinión de Bernard Delbecque, director senior de Economía y Análisis de Efama, los fondos UCITS y FIAs sufrieron un nivel de salidas netas que no se veía desde el cuarto trimestre de 2008. “Una combinación de diferentes factores, como la elevada inflación, los temores sobre las perspectivas de los tipos de interés y los riesgos de recesión, mermaron la confianza de los inversores durante el verano. A pesar de estas difíciles circunstancias, la demanda de fondos del Artículo 9 del SFDR se mantuvo en el tercer trimestre de 2022, dando lugar a un total estimado de ventas netas de 32.000 millones de euros en el periodo comprendido entre enero y septiembre de 2022″, explica Delbecque.

Otra de las tendencias del tercer trimestre es que la mayoría de las principales categorías de fondos registraron salidas netas durante el trimestre. En concreto, las salidas netas de los fondos de renta variable pasaron de 61.000 millones de euros en el segundo trimestre a 99.000 millones en el tercero, “ya que la volatilidad de los mercados bursátiles disuadió a los inversores”, indican desde Efama.

Además, apuntan que el continuo endurecimiento de la política monetaria provocó salidas netas de los fondos de renta fija, aunque a un nivel inferior al del segundo trimestre. Con el descenso de los precios de las acciones y de los bonos, las ventas netas de los fondos multiactivos también fueron negativas, frente a las entradas netas de 4.000 millones de euros en el segundo trimestre. Según el informe de Efama, solo otros FIAs siguieron registrando entradas netas, ya que los fondos alternativos, como los de renta variable privada o los de infraestructuras, se vieron menos afectados por el declive de los mercados de capitales.

Tal y como indicaba Delbecque, la gran salvedad del tercer trimestre fueron los fondos bajo el Artículo 9 del SFDR, que atrajeron entradas netas de 14 000 millones de euros durante el trimestre. Según destacan desde Efama, desde la entrada en vigor del Reglamento de Divulgación de las Finanzas Sostenibles (SFDR), “las ventas netas de los fondos del artículo 9 han sido sistemáticamente positivas, mientras que las ventas netas de los fondos del artículo 8 han pasado a ser negativas desde principios de 2022”.

Por último, el informe de datos destaca que la demanda de fondos de inversión por parte de los hogares europeos siguió siendo positiva en el segundo trimestre de 2022. En este sentido, desde Efama consideran que, dadas las difíciles circunstancias del mercado, “la resistencia de los inversores minoristas europeos fue sorprendente, ya que las adquisiciones netas de los inversores institucionales europeos y de los inversores no europeos fueron negativas”.

Los bancos centrales han subido rápidamente los tipos de interés en respuesta a las presiones de los precios. Pero, a pesar de sus esfuerzos, es probable que la inflación esté aquí para quedarse. Esto subraya la necesidad de que los planes de pensiones construyan carteras resilientes a la inflación, según un nuevo informe publicado por CREATE-Research y Amundi.

Entre las conclusiones que arroja este informe, elaborado a partir de la encuesta se basa en las respuestas de 152 planes de pensiones de 17 jurisdicciones, que gestionan 1,98 billones de euros de activos, destaca que un 50% de los participantes apunta a un escenario de estanflación: demasiado caliente en términos de inflación y demasiado frío en términos de crecimiento. Por otro lado, un 38% de los encuestados se inclina por la hipótesis del estancamiento secular. Es decir, prevén una vuelta al entorno anterior a la pandemia: bajo crecimiento, baja inflación, escasa inversión física, desigualdades significativas y salarios estancados.

En cambio, solo un 12% prevé un escenario similar al de los «locos años veinte». Según explica el informe en sus conclusiones, en este escenario, las presiones sobre los precios derivadas de los cuellos de botella de la oferta se reducían notablemente junto con un sólido crecimiento, impulsado por las ganancias de productividad derivadas de la innovación, que también mantiene la inflación baja.

“Tras una prolongada era de dinero barato y rendimientos de dos dígitos, el fuerte repunte de la inflación hasta su máximo de 40 años en 2022 en Occidente marcó un hito. La cuestión clave para los fondos de pensiones es cómo rediseñar sus carteras en un mundo con una inflación estructuralmente más alta, una política menos acomodaticia de los bancos centrales y una mayor incertidumbre geopolítica”, señala Amin Rajan, profesor en CREATE-Research y director de este informe.

El aumento de las correlaciones cambia el juego

Según el documento, una de las claves de este periodo ha sido que la diversificación ha vuelto a fallar cuando más se necesita. “Las ventas masivas de acciones y bonos se han movido en paralelo en 2022. La correlación entre renta variable y renta fija se volvió positiva en la fase de aumento de la inflación. Debería volver a terreno negativo con la normalización de la inflación, pero persistirá cierta inestabilidad que impulsará un cambio en la asignación de activos”, indica el informe.

En este sentido, el primero favorecerá los activos que proporcionan protección frente a la inflación, sobre todo en los mercados privados, y aproximadamente uno de cada dos participantes en la encuesta aumentará sus asignaciones a activos inmobiliarios e infraestructuras. Mientras que el segundo intensificará la búsqueda de mejores rendimientos a medida que los grandes movimientos del mercado creen oportunidades en activos distressed, y un participante en la encuesta afirmó que «es probable que los mercados de bonos ofrezcan buenas oportunidades de compra en fallen angels”. Además, los encuestados consideran que la flexibilidad de la cartera y la liquidez impulsarán una inversión dinámica en detrimento del enfoque tradicional de 60:40, según el 58%.

El tercer cambio prevé una mayor diversificación regional a medida que los principales mercados se desincronizan debido a las diferencias en las perspectivas de inflación.

En este sentido, el 43% de los planes de pensiones espera aumentar su peso en los mercados desarrollados, mientras que el 40% prefiere los mercados emergentes. El ascenso de China como superpotencia económica se convierte en un tema clave para jugar como una asignación de cartera independiente.

El último cambio se centra en el resurgimiento de la inversión value. Con las altas correlaciones entre la renta variable y la renta fija, el 42% cree que la diversificación basada en factores de riesgo volverá a ganar terreno. “El endurecimiento de la política monetaria y el riesgo de recesión económica hacen que los mercados financieros se vuelvan muy volátiles, incluidos los activos seguros tradicionales. La cartera tradicional 60/40 debe incorporar nuevas características, como una mayor inflación estructural, unos bancos centrales menos acomodaticios, la fragmentación económica y temas emergentes a largo plazo como la transformación industrial, la remodelación de la cadena de valor y la autonomía estratégica. En este sentido, la renta variable con altos dividendos, la inversión temática y los activos reales se vuelven cruciales”, añade Mónica Defend, directora de Amundi Institute.

Renta variable global: un motor de crecimiento de las carteras

Otra de las conclusiones relevantes es que solo el 11% de los participantes en la encuesta cree que el impacto de la inflación en su cartera de inversiones será positivo, mientras que el 59% afirma que será negativo. En cuanto a la rentabilidad de los activos en los próximos tres años, el 59% cree que será muy inferior a la de la última década.

Por lo tanto, el informe concluye que la asignación de activos tiene ahora tres tramos, cada uno con su propio objetivo: rendimientos totales decentes, protección contra la inflación y preservación del capital. El 70% considera que la renta variable global es el principal motor de crecimiento de las carteras y la clase de activos más adecuada para obtener una rentabilidad total decente (siempre que la inflación no se mantenga por encima del 5%).

Para protegerse de la inflación, los planes se están reorientando hacia los activos reales en los mercados del sector privado, en particular el sector inmobiliario (49%) y las infraestructuras (49%).

Sin embargo, esto no está exento de dificultades, dada la limitada capacidad de estos activos y su inherente falta de liquidez, que reduce la flexibilidad de la cartera. La mitad de los encuestados (44%) prefiere la deuda pública estadounidense como cobertura frente a los activos de riesgo, seguida de la deuda pública europea (40%) y la china (36%).

La vuelta a los valores fundamentales favorecerá a los fondos temáticos

Según el documento, mientras se vislumbra una recesión mundial y los bancos centrales retiran la liquidez, se ha intensificado la búsqueda de fuentes predecibles de creación de valor. La atención se centra en los sectores que están siendo reformados por las megatendencias que transforman la vida y que impulsan innovaciones disruptivas, modificando los modelos de negocio y remodelando las políticas públicas y empresariales.

En concreto, el 46% de los participantes en la encuesta espera una prima temática en el mundo post-pandémico a gran escala, y otro 35% lo espera en cierta medida. Como resultado, el 60% prevé aumentar sus asignaciones a fondos temáticos. En cuanto a los temas específicos, el medio ambiente, la cuestión social y la gobernanza encabezan la lista y son los más votados por el 76% de los encuestados. Otros temas destacables son la asistencia sanitaria/tecnología de la salud (50%), la genómica y la biotecnología (32%) y el envejecimiento de la sociedad (38%). Aquí, la atención se dirige hacia la aceleración de los descubrimientos médicos y su rápida comercialización, como ocurrió con la vacuna del COVID-19.

Los fondos pasivos y activos se complementan

Después de más de una década de fuertes vientos a favor, los fondos pasivos parecen haber conservado un claro atractivo para los planes de pensiones en los turbulentos mercados actuales. Entre los atributos clave se encuentran el menor coste (86%), su papel como herramienta eficaz de liquidez y cobertura (56%) y como diversificadores internacionales de los principales mercados de capitales desincronizados (49%). Sin embargo, las conclusiones advierten de que “en el mundo de la inversión no hay fondos que sirvan para todas las coyunturas y los fondos pasivos no son una excepción”.

Según argumentan, han prosperado en un entorno único de tipos de interés cero durante los últimos 13 años. Ahora, los tipos están subiendo y el papel de los bancos centrales para apuntalar los mercados está disminuyendo. En este sentido, en la encuesta aparecen algunos límites para la inversión pasiva, ya que los participantes creen que ésta se basa demasiado en los ganadores de ayer y tiende a inflar en exceso las valoraciones. Por lo tanto, el escenario se está volviendo positivo para los gestores activos.

Por último, a medida que el apoyo de los bancos centrales desciende, es probable que los precios del mercado vuelvan a conectar con sus fundamentales y favorezcan la gestión activa. Los precios de los componentes de los índices ya no se mueven al unísono, lo que crea oportunidades para que los gestores activos obtengan mejores resultados mediante la selección de valores. Sin embargo, el 52% considera que los fondos activos y pasivos se complementan en una cartera diversificada. Desde una perspectiva de futuro, el 29% espera aumentar su cuota en fondos pasivos, el 16% espera reducirla y el 55% restante espera que la cuota se mantenga estable, concluye la encuesta.

LinkedInRodolfo Rake y Santiago Rey, fundadores de Diagonal

Rodolfo R Rake, head de middle markets en Sactuary Wealth, y Santiago Rey, con más de 20 años en la industria de wealth management, anunciaron la creación del multi-family office Diagonal Investment Office, un servicio boutique basado en EE.UU. con respaldo global dirigido a clientes de Latinoamérica.

“La creación de Diagonal es una inquietud que tenía desde hace mucho tiempo, desde que trabajaba con clientes institucionales me inquietaba la idea de ser un pívot donde también pudiera ayudar a la gestión de patrimonio”, dijo a Funds Society Rodolfo R Rake, co-fundador de Diagonal.

Rey por su parte, también recordó a Funds Society cómo surgió la idea: “Yo estaba en Acorde, un multi family basado en Lima, y Rodolfo me servía como mesa de ejecución en Morgan Stanley. Cuando “Rudy” se va de Morgan Stanley, estuvimos seis meses planteando la genesis de Diagonal”.

Además, los dos fundadores coinciden en que su experiencia es complementaria y eso da un valor especial a Diagonal.

“Agregamos una expertis, cada uno de su lado, yo desde mi lado de portfolio y asset allocations, mientras que Rodolfo tiene una gran experiencia en trading”, comentó Rey.

Ambos partners destacaron la importancia de contar con Sanctuary, que aporta su plataforma estadounidense institucional de 25.000 millones de dólares y brinda “importantes bondades para mejorar el negocio”.

“Sanctuary nos da sistemas de agregación de primer nivel. Además contamos con nuestro propio broker dealer, Sanctuary Securities, donde podemos operar sin costos para nuestros clientes. Tenemos en el equipo a Mary Ann Bartels, quien fue estratega de Merrill Lynch durante años. Por otro lado, nos ofrece un equipo en New York que nos filtra las mejores inversiones alternativas para nuestros clientes y contamos con la flexibilidad para abrir cuentas sin exigencias de montos mínimos”, agregó Rey.

En cuanto a la experiencia de Rake, trabajó durante 16 años en Morgan Stanley en Miami (2005-2021) en el segmento de Middle Markets, donde fue managing director y luego pasó en mayo del año pasado a Sanctuary Global para cubrir el mismo segmento, según su perfil de LinkedIn.

“Hablé con varias personas de la industria para asociarme previamente y con el único con quien tuve las ganas de hacerlo fue con Rodolfo; por su seriedad, ética y sobre todas las cosas la complementariedad que tenemos”, recalcó Rey.

Rey tiene más de 20 años de experiencia en la industria donde se destaca su cargo de jefe global de inversiones para clientes mexicanos HNW en J.P. Morgan. Previo a J.P Morgan trabajó en el Banco de Crédito BCP.

Posteriormente, Rey cumplió funciones en el área de family offices en las firmas Gamnic y Acorde en Lima, según su perfil de LinkedIn.

Además, tiene un MBA otorgado por la Universidad de Columbia.

“La experiencia, profesionalismo y amistad con Santiago me dio la certeza de que era el partner adecuado para aprovechar la confianza que hemos construido con nuestros clientes”, comentó Rake.

El perfil de los clientes de Diagonal son tanto latinoamericanos basados en la región, especialmente peruanos, mexicanos y colombianos, como también latinoamericanos ya nacionalizados en EE.UU.

“Por una cuestión de cercanía, que tanto Santiago como yo, somos peruanos, la mayoría de nuestros clientes son de nuestro país, pero también tenemos mexicanos, colombianos y de cualquier otro país de Latinoamérica”, aclaró Rake.

En Diagonal se utiliza “tecnología de vanguardia” sumada a un “network internacional de socios estratégicos”, dice la información proporcionada por la firma y disponible en su página web.

Esta semana ha dado comienzo una nueva cita en la agenda de los inversores que siguen criterios de sostenibilidad: la conferencia de la ONU sobre la Biodiversidad (COP15), que se celebra en Montreal (Canadá) del 7 al 19 de este mes. Según explican los expertos, la COP15 convoca a gobiernos de todo el mundo para acordar un nuevo marco mundial para la diversidad biológica posterior a 2020. ¿Por qué están los inversores interesados en la biodiversidad?

En opinión de Deepshikha Singh y Guy Wilkinson, expertos de La Française Sustainable Investment Research, el protagonismo del capital natural durante la COP15 representa la oportunidad perfecta para que la comunidad inversora impulse el cambio para nuestros clientes, nuestras empresas participadas y el planeta. Para la naturaleza, al igual que para el clima, tenemos que dar lo mejor de nosotros mismos y no escatimar esfuerzos.

“Más de la mitad de la producción económica mundial, 44 billones de dólares de producción de valor económico (Foro Económico Mundial), depende moderada o en gran medida de la naturaleza. Una biodiversidad abundante es indispensable en muchos aspectos de la vida, como el suministro de alimentos, energía, agua y salud. Por otra parte, nos enfrentamos a un déficit mundial de financiación de la biodiversidad de más de 800 millones de dólares al año y es aquí donde el sector financiero puede desempeñar un papel clave mediante la asignación de capital y la gestión”, advierten los expertos de La Française.

Así, un motivo claro es que la biodiversidad también se ha convertido en un tema atractivo de inversión. Un nuevo estudio de la ONU publicado esta semana sugiere que los objetivos climáticos, de biodiversidad y de degradación del suelo serán inalcanzables a menos que las inversiones en soluciones basadas en la naturaleza aumenten rápidamente hasta los 384.000 millones de dólares anuales en 2025, más del doble de los actuales 154.000 millones.

Según el UNEP (Fondo para el Medio Ambiente Mundial por sus siglas en inglés), los flujos negativos para la naturaleza procedentes de fuentes públicas, que son entre tres y siete veces mayores que las inversiones en soluciones basadas en la naturaleza, deben eliminarse gradualmente, reasignarse o reformarse. Desde Schroders destacan que el capital privado sólo representa el 17% del total de las inversiones en soluciones basadas en la naturaleza y el informe aboga por combinar «cero neto» con «naturaleza positiva». En palabras de Inger Andersen, Executive Director of the United Nations Environment Programme Search Results: «Esto requiere que los gobiernos, las empresas y el sector financiero aumenten masivamente las inversiones en soluciones basadas en la naturaleza, porque son necesarias para asegurar el futuro de las generaciones venideras».

Sobre las implicaciones que esto tiene para los inversores, Niall Smith, analista de datos y modelos ESG de Schroders, explica que las empresas necesitan urgentemente empezar a considerar el impacto que tienen en el entorno natural, y contabilizar sus emisiones de carbono ya no es suficiente. “A medida que la pérdida de biodiversidad siga cobrando protagonismo en la escena mundial, se elevará el listón en lo que respecta a la divulgación de información por parte de las empresas y la mitigación del impacto operativo. Las empresas también deben tener en cuenta hasta qué punto dependen de los servicios de los ecosistemas y de los activos de capital natural. Muchas industrias se sustentan materialmente en los servicios de los ecosistemas como recursos, que se verán comprometidos en caso de colapso de los ecosistemas. Los inversores, por extensión, deben determinar sus niveles de impacto y dependencia del capital natural, con el fin de salvaguardar las inversiones y garantizar una rentabilidad constante frente a este riesgo sistémico. A la luz de la COP15 y del borrador del Marco Global de Biodiversidad, no hay mejor momento para que los inversores empiecen a analizar la exposición al riesgo relacionado con la naturaleza y a desarrollar estrategias de inversión mejoradas», argumenta Smith.

Las claves de la COP15

De cara a esta cumbre, Elena Tedesco, gestora de Global Impact de Vontobel, señala que, como inversores, desearíamos ver algún avance en la medición y el seguimiento de la huella que dejan en la biodiversidad los países, las empresas y, por tanto, los fondos y otros productos financieros. “El indicador Promedio de Abundancia de Especies (MSA) se convertirá probablemente en el equivalente a las emisiones de gases de efecto invernadero (GEI) para la medición de la huella en la biodiversidad. Sin embargo, es difícil encontrar datos de MSA a nivel corporativo y asignar responsabilidades y méritos a actuaciones y actores humanos en concreto. Existe un número considerable de iniciativas que persiguen establecer criterios metodológicos y, finalmente, formular recomendaciones. Conciliar las diferencias podría resultar una tarea realmente complicada. Resultaría útil recibir un mayor número de herramientas de orientación y armonización de la COP15”, destaca.

En opinión de Catherine Macaulay, analista de inversiones sostenibles de Schroders, la esperanza es que la COP15 sea realmente una cumbre histórica. “Se espera que sea algo parecido a lo que supuso el Acuerdo de París, pero para la biodiversidad. París fue el primer tratado internacional jurídicamente vinculante sobre el cambio climático en el que los líderes mundiales llegaron a un consenso para limitar el aumento de la temperatura global a 2 grados centígrados, y a 1,5 grados si es posible. Desde entonces, muchos países han establecido objetivos nacionales para contribuir a alcanzar esta ambición, por lo que podemos ver cómo este acuerdo internacional ha allanado el camino para la política y la acción a nivel nacional. La esperanza es que la COP15 proporcione ese mismo acuerdo internacional histórico para la naturaleza y la biodiversidad, que catalizará la acción en los próximos años».

Y añade: «En la COP27 también se reconoció el papel que deberán desempeñar las soluciones basadas en la naturaleza para alcanzar nuestros objetivos climáticos, con un gran énfasis en los mercados voluntarios de carbono y en acabar con la deforestación, aprovechando el impulso de la COP26 del año pasado. Este reconocimiento del papel crucial de la naturaleza en el progreso climático envía un poderoso mensaje de cara a la cumbre COP15 sobre biodiversidad».

Según apunta Tedesco, elmarco que salga de la COP15 establece un plan ambicioso para transformar la relación de la sociedad con la biodiversidad y garantizar que, para 2050, se cumpla la visión compartida de vivir en armonía con la naturaleza. “Se dice que la biodiversidad puede ser el “nuevo clima”. El motivo es que muchos de los ODS no pueden conseguirse sin la preservación o la restauración de la biodiversidad, incluidos los objetivos climáticos, que ya han conseguido atraer la atención del mundo. Por ello, es necesaria una actuación urgente a favor de los ecosistemas naturales y que los gobiernos adopten incentivos para recompensar la labor de protección y conservación y penalicen a los infractores”, afirma Tedesco.

Teniendo esto en cuenta, la gestora de Vontobel advierte de que, al igual que ocurre con el cambio climático, la atención política podría llevar a las empresas a cambiar sus estrategias e impulsar el aumento del BPA para las empresas que destaquen en este ámbito. “Lo hemos visto antes: con los incentivos para el uso de energía limpia, por ejemplo, y cómo ha promovido el cambio de actitud entre los inversores. Si es cierto que la historia se repite, las soluciones centradas en la biodiversidad podrían ser el destino de su dinero con una perspectiva a largo plazo. Invirtiendo en empresas que dirigen sus esfuerzos a la solución de problemas y trabajan para conseguir mejoras significativas, reutilizando, reciclando y realizando una buena gestión de residuos y fin del ciclo de vida de sus productos, los inversores pueden reducir la pérdida de biodiversidad al tiempo que pueden beneficiarse de oportunidades de crecimiento a largo plazo y unos sólidos retornos financieros”, argumenta.

A medida que la inversión sostenible madura y evoluciona en las distintas clases de activos y geografías, Andy Howard, director global de Inversión Sostenible de Schroders, se ha planteado el futuro de la ESG y el impacto: «El papel del capital natural y las amenazas a la biodiversidad son fundamentales. Las amenazas climáticas son muestras de las tensiones estructurales y en aumento entre la creciente demanda de una población mundial mayor, más rica y más hambrienta y los recursos finitos del mundo para mantener a esa población. Hoy utilizamos recursos equivalentes a los que proporcionan 1,7 Tierras cada año, lo que nos empuja aún más hacia el déficit de capital natural e intensifica las amenazas derivadas de la degradación de los ecosistemas globales. Según algunas estimaciones, cada año se pierden unos 10 billones de dólares del valor del capital natural, lo que pone de relieve el pasivo oculto que se está acumulando en la economía mundial. La realidad es cruda: el riesgo natural se está convirtiendo rápidamente en un factor integral del riesgo y la rentabilidad de las inversiones. Por este motivo, a finales de 2022 publicamos nuestro primer Plan para la Naturaleza, que reúne las medidas que hemos adoptado hasta la fecha y establece la dirección futura de las acciones que estamos llevando a cabo para abordar las causas y las implicaciones de la pérdida de naturaleza».

En México, existen barreras importantes de accesibilidad a planes de ahorro de largo plazo. De hecho, de acuerdo con el INEGI, de la población entre 18-70 años, solo el 39% tiene una cuenta de ahorro para el retiro o Afore. Asimismo, la mayoría de la población en edad de realizar estas aportaciones considera que al retirarse necesitará sustentarse con medios adicionales al Afore, como seguir trabajando (71%), aportes del gobierno (57%) y dinero de su familia (50%).

En este contexto, Fintual ha anunciado el lanzamiento de un nuevo producto para el ahorro en México: un Plan Personal de Retiro (PPR) 100% digital, accesible y fácil de usar. De esta forma, Fintual se convierte en la primera empresa financiero – tecnológica en ofrecer un PPR con estas características en el país.

“Es necesario incrementar la oferta de productos de ahorro para el retiro, y que éstos sean más accesibles para la mayor parte de los mexicanos — incluyendo los que no cuentan con un sistema de pensión formal—. Por ello, en Fintual desarrollamos un PPR con características únicas para que la mayoría de los mexicanos tengan la posibilidad de ahorrar para el retiro por primera vez y/o complementar su plan de ahorro” comentó Norma Briz, directora general de Fintual México.

PPR: una herramienta con beneficios fiscales atractivos

Un Plan Personal de Retiro (PPR) es una cuenta especial de inversión a largo plazo, con beneficios fiscales que los usuarios pueden aprovechar desde hoy: como la deducción de Impuesto Sobre la Renta (ISR) y la exención de impuestos en ganancias de capital y dividendos. Al combinar esos dos beneficios, el usuario podrá tener un impacto muy importante en su patrimonio, el cual podrá verse reflejado en un incremento de su pensión en decenas de miles de pesos al momento de su retiro.

Además de las ventajas fiscales, el PPR 100% digital de Fintual brinda atributos únicos en el mercado: Comisión baja (la comisión de administración es de 1% anual +IVA); sin montos mínimos (el usuario podrá iniciar con la cantidad que desee); sin obligaciones o pagos forzosos (al contrario de algunos PPR disponibles en el mercado, con el PPR de Fintual el usuario aporta a su ahorro cuando quiere con el monto que quiere); sin comisiones o penalizaciones adicionales por depósitos o retiros.

“Todas estas ventajas son posibles gracias a la integración de tecnología en toda nuestra cadena de valor. Estoy muy contenta de lanzar nuestro PPR el cual es una propuesta de alto valor para fomentar el ahorro para el retiro en México” concluyó Norma Briz.

El PPR de Fintual está disponible a partir a través de fintual.mx/ppr. Para abrir una cuenta es necesario un correo electrónico, INE y una cuenta bancaria.

La inversión en renta variable sostenible ha despegado en los últimos años, ya que los inversores ponen su capital a trabajar para hacer frente a la crisis climática y la injusticia social. Hay tres factores fundamentales que impulsan esta expansión: la fuerte demanda de los inversores, el impulso mundial del desarrollo sostenible y las nuevas y ambiciosas normativas. Ante la inminencia de los principales plazos climáticos, el crecimiento de las estrategias de renta variable sostenible está destinado a acelerarse en la próxima década.

La inversión sostenible ha existido durante años como una estrategia de nicho, pero su aparición en el mercado de inversión principal comenzó con la firma del Acuerdo de París y la adopción de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas en 2015. Estas iniciativas impulsaron a los gobiernos y a las empresas a actuar contra el cambio climático y la desigualdad económica.

Desde entonces, el sector financiero se ha apresurado a movilizar la inversión necesaria para alcanzar estos ambiciosos objetivos. Los inversores de capital sostenible, que buscan empresas que aborden cuestiones vitales como la degradación del medio ambiente, la pobreza y la discriminación de las mujeres, están desempeñando un papel cada vez más importante en este esfuerzo. Queda mucho trabajo por hacer para cerrar una brecha de financiación estimada en 2,5 billones de dólares al año para los ODS solo en los países en desarrollo1.

La demanda de estrategias de renta variable sostenible por parte de los inversores ha sido decisiva para la expansión del mercado, ya que la fuerte afluencia de fondos impulsa a los gestores de activos a ofrecer cientos de nuevos productos cada año. Los programas gubernamentales de desarrollo sostenible han reforzado el mercado al canalizar la inversión pública hacia soluciones medioambientales y sociales y alentar al capital privado a seguirlas.

Los reguladores también están desempeñando un papel clave en el desarrollo de la inversión en renta variable sostenible al exigir a las empresas y a los gestores de activos que publiquen más información sobre cómo sus operaciones afectan al planeta y cómo gestionan los riesgos medioambientales, sociales y de gobernanza (ESG). Estos requisitos de divulgación estimulan la renta variable sostenible al impulsar la transparencia y la confianza en el mercado de la inversión responsable.

Invertir a largo plazo A medida que la inversión cobraba impulso, los resultados financieros le seguían, y las estrategias de renta variable sostenible superaban sistemáticamente al mercado en general2. Sin embargo, esta tendencia se ha estancado en el primer semestre de 2022, bajo la presión de la aceleración de la inflación, la subida de los tipos de interés y la situación geopolítica en Europa.

La dinámica del mercado este año ha hecho que muchos valores que los inversores en renta variable sostenible tienden a evitar se revaloricen. El repunte de los precios de la energía ha impulsado a los productores de petróleo y gas, y las empresas de defensa se están beneficiando a medida que los países occidentales se apresuran a armar a Ucrania.

Al mismo tiempo, la subida de los tipos de interés encarecerá los préstamos para las empresas orientadas al crecimiento que suelen figurar en las carteras de renta variable sostenible. Estos vientos en contra a corto plazo podrían poner a prueba la determinación de los inversores.

Sin embargo, los argumentos para invertir en estrategias de renta variable sostenible siguen siendo sólidos. La inclusión de criterios ESG en las decisiones de inversión se reconoce cada vez más como una necesidad para salvaguardar los rendimientos y preparar las carteras para el futuro, especialmente a largo plazo. Esta es la dirección en la que se mueven la economía y el mercado, y ahí es donde estarán las oportunidades.

La demanda impulsa la expansión

La creciente demanda de productos de inversión sostenible por parte de los inversores ha sido el motor de la expansión del mercado en los últimos años, y 2021 no fue una excepción. El año pasado, los inversores invirtieron más de 600.000 millones de dólares en fondos sostenibles en todo el mundo, y la renta variable siguió siendo la clase de activos preferida, según datos recopilados por Morningstar3.

Estas entradas contribuyeron a aumentar los activos de los fondos sostenibles en más de la mitad, hasta alcanzar los 2,9 billones de dólares a finales de 2021. También llevaron a los gestores de activos a lanzar cientos de nuevos fondos, ampliando el mercado y proporcionando a los inversores una elección cada vez mayor.

El apetito de los inversores por los fondos sostenibles fue evidente en el primer trimestre de 2022, incluso cuando los mercados financieros se vieron sacudidos por las presiones inflacionistas y la agitación del mercado derivada de la guerra en Ucrania. Aunque las entradas en los fondos sostenibles se redujeron en cerca de un tercio con respecto a los tres meses anteriores, se mantuvieron mucho mejor que las del mercado general de fondos, que experimentó un descenso del 73%, según los datos de Morningstar.

La resistencia de las entradas de fondos sostenibles en medio de la actual volatilidad del mercado demuestra el enfoque a largo plazo adoptado por los inversores que eligen estos fondos. Con su ambición de contribuir a la transición sostenible, estos inversores suelen estar más dispuestos a mirar más allá de los retos a corto plazo. Este enfoque en la transformación medioambiental y social y el rendimiento financiero a largo plazo ayudará a que la renta variable sostenible siga creciendo en los próximos años.

La inversión pública marca el camino

Las iniciativas mundiales sobre el clima y el desarrollo, como el Acuerdo de París y los ODS, han sido fundamentales para impulsar la inversión sostenible desde el principio. Los gobiernos de todo el mundo han seguido con programas concretos para convertir estas ambiciones globales en realidad.

Uno de los más ambiciosos es el Green Deal europeo, aprobado en 2020, cuyo objetivo general es que la UE sea climáticamente neutra en 2050. El Green Deal abarca una amplia gama de áreas y cuenta con una financiación de al menos 1 billón de euros durante la próxima década, lo que garantiza que contribuirá enormemente a la consecución de los objetivos de emisiones y de desarrollo sostenible. El compromiso financiero de la UE también motivará a más empresas a desarrollar soluciones innovadoras, ampliando el universo invertible para los inversores de capital sostenible.

A pesar de todos los progresos realizados en Europa, otros países se están quedando atrás. En EE.UU., por ejemplo, los planes del Presidente Joe Biden de realizar una aportación masiva de dinero a las tecnologías de lucha contra el cambio climático se han topado con la oposición. Su «Build Back Better Act» se ha estancado en el Senado y el futuro de la legislación es incierto.

Regular para mejorar el mercado

La tercera fuerza que sustenta la expansión del mercado de la inversión sostenible es la regulación. Los responsables políticos de todo el mundo están intensificando sus esfuerzos para aportar transparencia y responsabilidad al sector financiero en materia de inversión ESG, así como para elevar el nivel de exigencia de las empresas en cuanto a sus resultados en materia de criterios ESG.

Esto está apoyando el crecimiento del mercado de manera importante. El endurecimiento de las normas de divulgación para las empresas financieras está mejorando la transparencia para los inversores. También están incentivando procesos de inversión más rigurosos y una gestión activa, lo que presiona a las empresas en las que invierten para que adopten modelos de negocio más sostenibles.

Las normas de divulgación para las empresas no financieras están proporcionando a los inversores más información sobre el comportamiento y el impacto medioambiental, que pueden utilizar para comprometerse con sus empresas de cartera e impulsar el cambio sostenible. A medida que un mayor número de empresas se alinee con el Acuerdo de París y los ODS, el universo potencialmente invertible para las estrategias de renta variable sostenible se ampliará y la calidad mejorará.

Europa está liderando la regulación, con nuevas y ambiciosas normas para las empresas financieras y no financieras que aumentan la transparencia. En otros mercados, como Japón y EE.UU., también están apareciendo señales alentadoras. A nivel mundial, en la COP26 del año pasado se constituyó el Consejo de Normas Internacionales de Sostenibilidad para armonizar las normas de divulgación de la sostenibilidad, aumentando la comparabilidad entre los mercados y facilitando una mayor inversión.

Nuestro enfoque de la renta variable sostenible

NN Investment Partners lleva más de 20 años ofreciendo estrategias de renta variable sostenible, y sus capacidades han crecido junto con el mercado. Ahora tenemos 9.400 millones de euros en activos bajo gestión en nuestras estrategias de inversión sostenible europeas y globales, que se esfuerzan por superar el índice de referencia al tiempo que generan resultados positivos para la sociedad y el planeta.

Buscamos empresas de alta calidad que contribuyan a la creación de un mundo más sostenible. Aplicando un riguroso proceso de inversión ESG, reducimos un amplio universo invertible a una cartera de unas 50 participaciones que cumplen nuestros criterios.

Buscamos tres ingredientes clave que conduzcan a la creación de valor sostenible en los próximos años, empezando por un modelo de negocio escalable que proporcione una ventaja competitiva sostenible. También es esencial una gestión eficaz de los riesgos y oportunidades ESG. Por último, seleccionamos empresas con capacidad para adaptarse a un mundo en evolución, especialmente las que están desarrollando soluciones a nuestros problemas más acuciantes.

Una vez seleccionadas las empresas para nuestras carteras, las animamos a adoptar modelos de negocio y estrategias más sostenibles, y apoyamos las propuestas de los accionistas relacionadas con los ESG. Creemos que este compromiso activo añade un valor significativo y es fundamental para aumentar el impacto real de nuestras inversiones.

Para los inversores comprometidos con la lucha contra la crisis climática y la creación de una sociedad más justa, las estrategias de renta variable sostenible tienen sentido. También tienen el potencial de obtener una rentabilidad atractiva. La sostenibilidad es una fuente de alfa a largo plazo porque prepara a las empresas para el éxito en la transición hacia una economía más verde e inclusiva. Los inversores disciplinados serán los que cosechen los frutos.

1 Fuente: UNCTAD

2 Fuente: Morningstar, «¿Baten los fondos sostenibles a sus rivales?» El informe señala que durante el período de 10 años hasta 2019, el 58,8% de los fondos sostenibles supervivientes, incluso en las categorías analizadas en un estudio de Morningstar, superan a su par tradicional medio superviviente.

3 Fuente: Morningstar, «Flujos globales de fondos sostenibles: Q1 2022 in Review». Los datos abarcan los fondos abiertos y los ETF que afirman en los folletos u otras presentaciones reglamentarias que se centran en la sostenibilidad, el impacto o los factores ASG.

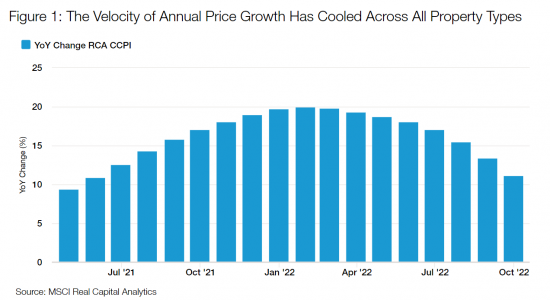

El mercado inmobiliario está empezando a reaccionar al ciclo de endurecimiento de la Fed. No es ninguna sorpresa que la rápida subida de los tipos de interés, una inflación persistentemente alta y los temores a la aparición de una recesión están cambiando la ecuación rentabilidad/riesgo para muchos inversores en real estate de los mercados tanto públicos como privados.

Después de más de tres décadas de un entorno de baja inflación, la economía estadounidense está experimentando una subida generalizada de la inflación no vista en muchos años. Como resultado, la Reserva Federal ha subido los tipos cinco veces consecutivas a lo largo del último año. Por ejemplo, como se ve en el gráfico 1, mientras que muchos índices de real estate todavía están mostrando rentabilidades de doble dígito en el último año, el ritmo general de crecimiento en los principales activos inmobiliarios comerciales estadounidenses ya se ha desacelerado. Un vistazo más de cerca a la table inferior, el índice RCA CCPI (precios del inmobiliario comercial de Real Capital Analytics) National All-Property subió un 11,1% a lo largo del último año, que es un ritmo más lento que el visto en en enero de 2022, cuando registró crecimiento récord antes de que la Fed empezara a subir los tipos agresivamente. Anticipamos que las valoraciones continuarán contrayéndose, creando potenciales oportunidades para que los inversores puedan comprar a precios más atractivos.

A pesar de los ajustes del mercado impulsados por la presión alcista sobre los tipos de interés y la inflación al alza, creemos que ciertos segmentos del real estate presentan fundamentales atractivos de largo plazo. Esto es especialmente cierto para algunos tipos de propiedades que se pueden beneficiar de la demanda inelástica, vencimientos más cortos del alquiler y poder de fijación de precios, para seguir el ritmo de la inflación. Con las propiedades adecuadas, el real estate puede ser un importante aliado en las carteras de los inversores durante el desarrollo del contexto macro actual.

Evaluar los riesgos y las oportunidades

La categoría general del real estate incluye varias subclases. En particular, el inmobiliario comercial incluye edificios que pueden generar un ingreso de rentas a los inversores y que en general se clasifican en cuatro grandes sectores: multifamilia (o edificios de apartamentos), oficinas, industrial y minorista. También incluye sectores más especializados como hoteles, centros de datos, almacenamiento, residencias de mayores y de estudiantes, y ciencias de la vida.

Unas aguas más agitadas exigirán un enfoque más matizado para distinguir las propiedades dentro de estos sectores que estarán mejor equipadas para manejar una economía más débil y un entorno inflacionario potencialmente prolongado. Dadas las condiciones macroeconómicas que se avecinan, nos inclinamos por los activos inmobiliarios que poseen sólidos fundamentos a largo plazo con valoraciones atractivas, así como características como un fuerte poder de fijación de precios y flujos de caja duraderos para combatir mejor la inflación.

En concreto, nuestro equipo prefiere los inmuebles con plazos de arrendamiento más cortos para garantizar que las subidas de los alquileres puedan seguir el ritmo de los niveles de inflación a corto y medio plazo, o no se queden demasiado atrás. Por ejemplo, los apartamentos multifamiliares ofrecen una estructura de alquiler a 12 meses. Adicionalmente, una porción de los arrendatarios suele rotar todos los meses, lo que permite a los arrendadores tener oportunidades frecuentes de revisar los alquileres para seguir a la inflación. Otras oportunidades que merecen consideración incluyen áreas de nicho como el auto almacenamiento y la hostelería, donde los alquileres se cobran mensualmente o incluso por noches. Sin embargo, ambas clases podrían verse afectadas por la desaceleración de la economía. Las propiedades industriales son otra área donde vemos oportunidades atractivas. Aunque los activos inmobiliarios industriales generalmente no cuentan con alquileres de corto plazo, siguen disfrutando de fundamentales fuertes en el largo plazo debido a cambios seculares.

Por otro lado, algunos segmentos del sector minorista presentan mayores niveles de riesgo debido a las tendencias seculares, aunque existen focos de oportunidad. Durante la pandemia, las preferencias de los consumidores siguieron cambiando hacia la comodidad de las compras en línea frente a las tiendas físicas. Aunque esta tendencia se ha invertido, prevemos una bifurcación continua de los resultados dentro del sector minorista, en el que el tipo de activo minorista y la ubicación impulsan los resultados. De cara al futuro, prevemos que los comerciantes sigan aumentando su presencia en línea, al tiempo que adoptan una estrategia multicanal para captar ventas.

El sector de oficinas también presenta riesgos característicos. Generalmente, los edificios de oficina tienden a tener contratos de alquiler de relativamente largo plazo (por ejemplo, de 5 a 10 años), que crean riesgo inflacionario para los inversores en comparación con las unidades multifamiliares. Además, el trabajo en remoto e híbrido han acelerado la necesidad de rediseñar los espacios de oficinas, con un enfoque en la colaboración y las prestaciones. Por tanto, estamos viendo una bifurcación significativa entre edificios de oficinas recién construidos, de alta gama — que cuentan con servicios de última generación pensados para atraer a los trabajadores de vuelta a la oficina- frente a oficinas más antiguas que no han hecho esas mejorías. De manera similar al sector minorista, parece estar emergiendo un patrón del “ganador se lo lleva todo”, pues actualmente el 15% de los edificios de oficinas contienen cerca del 80% de vacantes de oficinas a nivel nacional, según Cushman and Wakefield.[1] Considerándolo todo, el sector de oficinas contiene muchos riesgos, con bolsillos limitados de valor.

Creemos que tener un proceso fuerte de análisis que pueda estudiar los distintos nichos, incluyendo a mercados públicos y privados, será crítico para identificar riesgos idiosincráticos y descubrir oportunidades en todas las clases de activos de real estate.

Pongamos todo en común

Mientras que las condiciones macroeconómicas continuarán evolucionando y presentarán desafíos, creemos que los tiempos inciertos también pueden crear oportunidades si los gestores saben dónde ir a buscarlas. Como hemos debatido, real estate como clase de activo todavía posee muchas características atractivas incluso en un entorno de tipos e inflación al alza, especialmente en áreas donde existe fuerte poder de fijación de precios del alquiler, la duración de los contratos es más corta y hay tendencias seculares que proporcionan un catalizador de crecimiento. Pensamos que tanto las propiedades multifamiliares como industriales tienen algunas de estas ventajas clave en comparación con otros sectores inmobiliarios.

De aquí en adelante, creemos que persistirá la volatilidad en el mercado inmobiliario y que las condiciones de mercado seguirán siendo complicadas debido a la transición continuada hacia un entorno de mayores costes sobre el capital. Esto podría traer dificultades en el corto plazo, pero también oportunidades en el largo plazo para los inversores en real estate. Durante este periodo de alta complejidad, creemos que construir una cartera equilibrada de real estate que se centra en las propiedades con valoraciones atractivas que pueden generar flujos de caja fiables serán cruciales para mitigar los riesgos asociados con la transición hacia un crecimiento económico inferior y un entorno de tipos más altos.

Morningstar anunció el lanzamiento de Morningstar Research Portal, una plataforma de análisis de inversiones para asesores financieros.

Research Portal aprovecha las calificaciones y análisis independientes de Morningstar, junto con datos de mercado en tiempo real y gráficos interactivos, en una plataforma web, permitiendo a los asesores ofrecer ideas de inversión personalizadas y oportunas a sus clientes, dice el comunicado al que accedió Funds Society.

«Los clientes buscan más de sus asesores a medida que aumentan sus opciones de inversión y continúa la tendencia hacia la personalización. Research Portal interconecta la investigación de Morningstar con nuevas y potentes herramientas que permiten a los asesores identificar rápidamente las inversiones que satisfacen las necesidades de sus clientes, comunicar esas recomendaciones y, a continuación, realizar un seguimiento continuo de sus inversiones de una manera fluida», dijo Marc DeMoss, jefe de productos de investigación de Morningstar.

La plataforma pone a disposición de los asesores los conocimientos de inversión de todo el universo de cobertura analítica y cuantitativa de Morningstar: más de 140.000 valores, 320.000 fondos de inversión y 24.000 ETFs, agrega la información de la empresa.

Por otro lado, los flujos de trabajo de la plataforma –como las funciones Watchlist, Model Portfolios, Pick Lists y Compare– contribuyen a descubrir y evaluar ideas de inversión según los criterios elegidos.

Mornigstar Research Portal mantiene a los usuarios al día de las inversiones que les interesan con un panel de control que realiza un seguimiento de la actividad global del mercado y una función de calendario que muestra los próximos eventos, todo lo cual puede personalizarse para universos de inversión específicos.

“El conjunto de herramientas del Portal de Investigación conecta estrechamente a los asesores con la investigación Morningstar para que puedan personalizar sus conversaciones con los clientes”, dice el comunicado.

Además del análisis de datos, portal también puede utilizarse temáticamente. La pestaña Morningstar Insights muestra los últimos contenidos editoriales de los líderes de opinión de Morningstar, agrupados por temas como sostenibilidad, impacto político y jubilación.

Morningstar Research Portal ya está disponible para asesores individuales y a nivel empresarial. También está integrado en Morningstar Advisor Workstation, sustituyendo a Morningstar Analyst Research Center, y en Morningstar Direct, sustituyendo a su ya retirado widget Research Portal.