Criptodivisas, un mercado en proceso de autolimpieza

| Por Daniel Yustas | 0 Comentarios

El colapso de FTX, el tercer gran golpe en el entorno de las criptomonedas, podría convertirse en el más grave. Bitcoin y Ethereum han acelerado notablemente su ritmo de ventas y la mayoría de los poseedores de Bitcoin están con el agua al cuello. Esperamos que la caída de FTX provoque más problemas en los mercados de criptomonedas, lo que implica que el proceso de consolidación continuará.

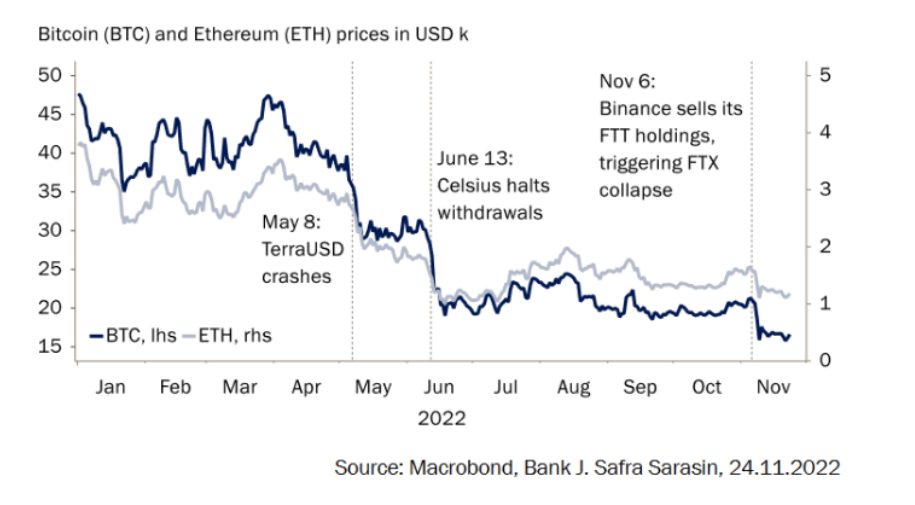

Este colapso ha conmocionado a los mercados de criptomonedas (gráfico 1). Aunque los detalles aún se están investigando, la principal causa del colapso del exchange está relacionada con las transferencias (secretas) de fondos de clientes depositados en FTX a su empresa hermana, Alameda Research, que según los informes de los medios de comunicación ascienden a unos 10.000 millones de dólares. Estos fondos se emplearon para llevar a cabo complejas y arriesgadas operaciones con criptomonedas, que acumularon pérdidas sustanciales a lo largo del segundo trimestre de este año, un episodio durante el cual el universo de las criptodivisas se vio afectado por la pérdida de la paridad con el dólar por parte de la stablecoin Terra, junto con el declive de la red de criptopréstamos Celsius.

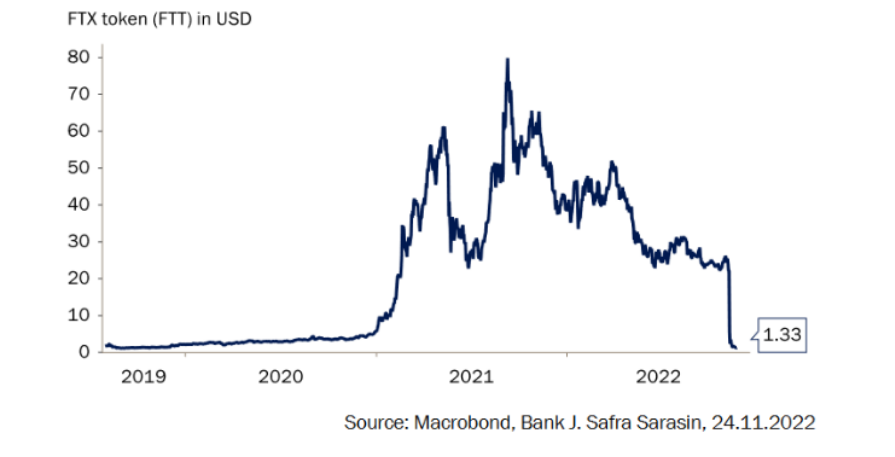

El 2 de noviembre, un informe sobre la «división turbia» de los balances de FTX y Alameda salió a la luz en el sitio web de noticias de criptomonedas CoinDesk, destacando que una gran parte del balance de Alameda de 14.600 millones de dólares se mantenía en FTT, el token nativo utilizado para el pago de las tarifas de negociación en FTX. A continuación, estas «revelaciones» llevaron a Binance a vender toda su participación en FTT, valorada en unos 580 millones de dólares en ese momento. Asimismo, un misterioso hackeo de 600 millones de dólares y unas dudosas compras inmobiliarias se suman al maltrecho flujo de noticias. Mientras tanto, una avalancha de salidas ha hecho que el FTT caiga bruscamente desde muy por encima de los 20 dólares hasta actualmente en torno a 1 dólar (Gráfico 2).

Gráfico 1: La caída del FTX empuja a los criptoactivos a un nuevo tramo a la baja

Gráfico 2: En lo que va de mes, el token FTX ha perdido más del 90% de su valor

Esta vez, las implicaciones para el mundo de las criptomonedas podrían ser más graves que los fracasos anteriores. Entre los inversores de FTX se encuentran el fondo estatal de Singapur Temasek, la empresa de Silicon Valley Sequoia Capital y el conglomerado tecnológico japonés SoftBank, que han amortizado totalmente sus inversiones. En consecuencia, el colapso de FTX representa un importante revés para la adopción de los criptoactivos entre los inversores institucionales.

Habiendo afectado la confianza de los inversores, es probable que el colapso de FTX produzca más repercusiones. En los últimos días, los inversores han seguido saliendo precipitadamente de las bolsas de criptomonedas, batiendo récords. Las «ballenas» de Bitcoin y Ethereum (es decir, los criptoposeedores con las carteras más grandes) han acelerado notablemente su ritmo de ventas, junto con los criptoposeedores a largo plazo. Mientras tanto, la mayoría de los tenedores de Bitcoin están con el agua al cuello por primera vez desde que la venta masiva a raíz de la Covid-19 afectó a los criptoactivos en marzo de 2020, lo que plantea la cuestión de si esto por sí mismo puede catalizar otro desplome en el futuro.

Dada la gran interconexión entre las empresas de comercio de criptodivisas (debido a las tenencias cruzadas de tokens y otros criptoactivos) y el tamaño de FTX, su colapso será probablemente de una dimensión más sistémica que los fracasos anteriores. Por lo tanto, es probable que los mercados de criptomonedas sufran más en el futuro.

Últimamente, otras empresas de criptomonedas han suspendido (temporalmente) las retiradas de los clientes, lo que ha puesto a la bolsa de criptomonedas Gemini y a Genesis Global Capital (con 175 millones de dólares de exposición a FTX) bajo escrutinio. En particular, las consecuencias de Genesis podrían afectar incluso a los inversores minoristas, dada su relación con la gestora de activos Grayscale Investments (que gestiona el mayor fondo de criptomonedas del mundo, Grayscale Bitcoin Trust). Sin embargo, los vínculos con los mercados financieros regulados parecen ser, en general, limitados.

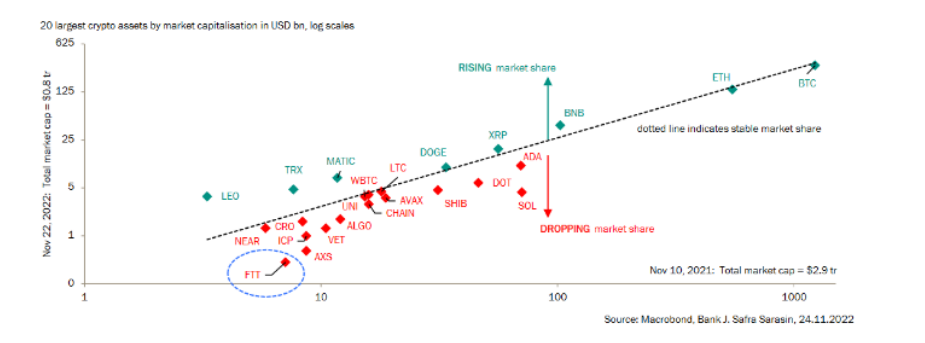

Hace unos meses vimos cómo el universo de las criptomonedas estaba en medio de un saludable proceso de autolimpieza. En el transcurso de este proceso de consolidación, ciertos criptoactivos, incluidos algunos que eventualmente son objeto de prácticas ilícitas, podrían abandonar el mercado. En comparación con el mes de mayo, hay más activos que han caído por debajo de la línea de puntos (Gráfico 3). Esto significa que (dentro del grupo de los 20 más grandes por capitalización de mercado) la mayoría de los precios de los criptoactivos han bajado más bruscamente que el mercado en general (lo que se traduce en una reducción de la cuota de mercado relativa, coloreada en rojo) desde principios de este año. Sin embargo, ha habido algunos «ganadores» (coloreados en verde), mientras que Bitcoin y Ethereum han seguido siendo los criptoactivos dominantes.

Gráfico 3: La mayoría de los criptoactivos han caído en términos de cuota de mercado relativa, pero Bitcoin y Ethereum siguen siendo dominantes en el espacio de las criptomonedas

A pesar de la actual agitación, no descartaríamos los criptoactivos en general. (En este contexto, observamos que algunos inversores, como Ark Investment Management de Cathie Wood, incluso han aumentado sus posiciones en criptoactivos últimamente). Sin embargo, teniendo en cuenta el entorno actual, creemos que es necesario ser prudentes. En primer lugar, el proceso de consolidación en el espacio de las criptomonedas debería prolongarse durante más tiempo, dado que el riesgo de contagio sigue siendo alto. En segundo lugar, los recientes acontecimientos han llevado a los reguladores a renovar sus advertencias a una «supervisión más eficaz» de los mercados de criptomonedas. Por último, y de forma más general, la determinación de los valores razonables de los criptoactivos debería seguir siendo un obstáculo en el futuro inmediato.

Tribuna de Claudio Wewel, estratega de divisas de J. Safra Sarasin SAM