Varias grandes gestoras de la industria de fondos se dieron cita el pasado jueves 15 de diciembre en el establecimiento Huerta en Casa para despedir 2022 entre plantas y cultivos orgánicos, mientras caía el sol.

Los anfitirones fueron Santiago Sacías (AMCS, en representación de Man y Axa), Matías Giménez (Virtus) María José Fossemale y Pablo Mendioroz, en representación de Nuveen, Valeria Gloodtdofsky de NN IP, Julieta Henke de Robeco y María José Lenguas, en representación de M&G.

Foto cedidaNicholas Franco, Head of Venture & Growth y el nuevo socio de HMC Capital

HMC Capital va a cerrar el año con un nuevo socio entre sus filas. Y es que la firma anunció que el ejecutivo que tienen a cargo de la rama de capital de riesgo fue nombrado como asociado.

Se trata de Nicholas Franco, según informó al firma de inversiones de origen chileno a través de un comunicado, que actualmente se desempeña como Head of Venture & Growth de HMC Capital.

Franco ingresó a la compañía en 2019 y ha sido el responsable de liderar la plataforma venture/growth, desde su domicilio, en Estados Unidos.

La firma enfatizó en que el ejecutivo ha logrado grandes hitos para HMC, liderando las plataformas venture, growth y early-stage, invirtiendo exitosamente más de 500 millones de dólares en las clases de activos a través de todas sus verticales.

Previo a su incorporación a la firma, Franco fue VP en GSV Asset Management, una firma de gestión de activos que invierte en compañías en etapas venture y growth. Ahí, el nuevo socio fue responsable de liderar las operaciones de la firma, alianzas estratégicas e iniciativas de nuevos productos, incluyendo la plataforma de coinversión de GSV.

El profesional comenzó su carrera en venture como operador, liderando el desarrollo de negocios para ConnectEDU, una de las primeras empresas tecnológicas de educación respaldadas por capital de riesgo.

Franco se graduó de la Universidad Johns Hopkins con un BA en Relaciones Internacionales. Fue parte del directorio de Network for Teaching Entrepreneurship en Silicon Valley, líder global en educación para emprendedores a nivel global, destacaron en su nota de prensa.

Desde HMC destacaron el valor de incorporar al profesional entre los socios. “Estamos muy orgullosos de tener a Nicholas Franco como socio. Su arduo trabajo, logros y visión estratégica lo convierten en una gran incorporación al partnership de la firma”, comentó Felipe Held, socio y co-fundador de la gestora, en la nota de prensa.

“En solo tres años, Nicholas ha liderado nuestra plataforma de VC con un gran desempeño, sumando un valor excepcional a HMC”, agregó Ricardo Morales, presidente y co-fundador de la compañía.

La gran semana de los bancos centrales acaba con una dinámica idéntica, una subida de 50 puntos básicos (pb) por parte de la Reserva Federal de Estados Unidos (Fed), del Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE), pero con matices diferentes. De primeras, no solo han coincidido en la cifra, sino también en mantener y reiterar su tono agresivo, pese a que hayan reducido el ritmo de sus subidas pasando de los 75 pb a los 50 pb. Sin embargo, la valoración de las gestoras internacionales deja claro que detrás de cada decisión hay realidades diferentes.

En opinión de Silvia Dall’Angelo, economista senior en Federated Hermes Limited, “no habrá relajación mientras la inflación esté por encima del objetivo”. Un mensaje que las tres instituciones monetarias han dejado claro. “En general, es probable que los tipos oficiales estén cerca de sus máximos en todos los ámbitos, pero es probable que los máximos se mantengan en 2023: no habrá relajación mientras la inflación esté por encima del objetivo, salvo en el caso de grandes accidentes. Por ejemplo, nuestra previsión es que, aunque la inflación disminuirá a lo largo de 2023, se mantendrá por encima del objetivo, lo que impedirá a la Fed flexibilizar el próximo año”, insiste la economista.

En este sentido, las gestoras se plantean si los bancos centrales acabarán modificando sus objetivos de inflación. Una opción sobre la que Jerome Powell, presidente de la Fed, no se pronunció claramente en la reunión de esta semana. “Nuestra política está llegando a un buen punto, pero tenemos que ser honestos con nosotros mismos: la inflación es más de tres veces el nivel objetivo. Aún tenemos un camino por delante para lograr la estabilidad de precios”, señalaba durante su intervención.

Para Keith Wade, economista jefe de Schroders,la sorpresa en Estados Unidos se produjo en el «diagrama de puntos». Las proyecciones de los miembros del FOMC para el tipo de los fondos federales mostraron que sólo 2 de los 19 participantes esperaban que los tipos se situaran por debajo del 5% a finales del próximo año. «La opinión media era que no habría recortes de tipos el año que viene, con el riesgo de que subieran. Esto no concuerda con el mercado, que espera una relajación de la política monetaria a finales de 2023”, apunta. De cara al año que viene, desde la entidad siguen pronosticando una recesión en EE. UU., lo que crearía un entorno en el que sería difícil para la Fed no relajarse su política monetaria.

Jonathan Duensing, director de Renta Fija Amundi US, defiende que la Fed mantiene un “pleno compromiso con la inflación”. Por ello, también esperan que la reducción del tamaño del balance continúe, con una contracción de alrededor de 1 billón de dólares en 2023. “Un final prematuro del ajuste cuantitativo (QT) podría provenir de una fuerte recesión (no es nuestro escenario); por un fuerte deterioro del funcionamiento del mercado (la liquidez del mercado sigue siendo un elemento clave a observar), o por escasez de reservas (motivo por el que finalizó el QT la última vez)”, explica.

Ante esta última reunión, el mercado ha reaccionado de forma mixta, con ventas en los activos de riesgo debido a una Fed hawkish, mientras que el dólar estadounidense y los bonos del Tesoro de EE. UU. parecieron reaccionar más a la posibilidad de un aumento de los tipos de 25 pb en la reunión de febrero. “Nosmantenemos cautelosos y anticipamos volatilidad en los mercados, ya que la tarea de la Fed de reducir la inflación al 2% está muy lejos y la incertidumbre sobre el máximo de los tipos de los fondos de la Fed permanece, al igual que la incertidumbre sobre cuánto tiempo se mantendrán restrictivos los tipos a largo. Este entorno sigue exigiendo una postura activa en duración, ya que el camino hacia la estabilidad de precios aún es largo”, ha señalado Duensing.

BCE: de paloma a halcón

Por su parte, el BCE también dejó clara su postura, al indicar que los tipos seguirán subiendo “significativamente”. Aunque la cifra es menor que en las últimas ocasiones, el BCE ha mostrado gran determinación, y desde firmas como DWS creen que la declaración del BCE solo puede interpretarse en el sentido de que habrá dos subidas más, de 50 puntos básicos cada una, con un importante riesgo al alza. “El BCE no espera una fuerte caída de la actividad económica durante el invierno, sino solo una leve recesión. Esto hace posible nuevas subidas de los tipos de interés”, argumenta Martin Moryson, Chief Economist Europe de DWS.

Konstantin Veit, gestor de carteras en Pimco, ha señalado que suconvicción sigue siendo baja en cuanto al ritmo y el alcance de las subidas de tipos del BCE, dadas las grandes incertidumbres en torno a la dinámica de la inflación. “El mercado está valorando actualmente un tipo terminal en torno al 3,25%, lo que no parece irrazonable tras el discurso de halcones”. Sin embargo, desde DWS sí creen que el mercado debe asimilar más subidas aún: “El BCE está más decidido a luchar contra la inflación de lo que esperaban los mercados”, afirma Moryson.

Luke Bartholomew, economista senior de abrdn, opina que la medida era muy esperada, al contrario del comunicado que la acompañó que, a sus ojos, fue “sorprendentemente duro”. «La presidenta Lagarde parecía querer dirigir explícitamente las expectativas del mercado hacia un tipo terminal más alto. No es habitual que Lagarde intente orientar a los mercados de forma tan contundente, lo que demuestra la urgencia de lo que quiere decir el BCE”, reflexiona. En este sentido, desde abrdn esperan nuevas subidas. Sin embargo, si la economía cae en una recesión más profunda de lo que prevé el BCE, ven poco probable que los tipos suban de forma tan agresiva, ya que la debilidad económica se encargaría del problema de inflación subyacente.

El equipo de Renta Fija Pública de M&G considera que el cambio de rumbo de la reunión de noviembre es “un mensaje claro a los mercados de que los riesgos de inflación siguen siendo muy reales en la zona euro, a pesar de la menor inflación de los precios de la energía. El crecimiento no es la principal preocupación y el reciente repunte de los activos de riesgo fue demasiado prematuro. Aún nos queda camino por recorrer». Así pues, ¿por qué no aplicar una subida de 75 puntos básicos, como defendían algunos miembros del Consejo de Gobierno, como Schnabel? “A nuestro modo de ver, se trataba de controlar la curva y eliminar la obsesión del mercado con el pivote lo harán o no lo harán de los bancos centrales. Para lograrlo, el BCE decidió utilizar la orientación futura para dar el tono de halcón y, de este modo, dirigir los tipos más lejos a lo largo de la curva, en lugar de que la decisión de esta semana sobre los tipos de interés haga todo el trabajo pesado”, explican los expertos de M&G.

Por su parte, desde Fidelity, Anna Stupnytska, macroeconomista global, señala que “el tono de halcón de la declaración sugiere que el BCE está preparando a los mercados para un mayor endurecimiento a través de subidas de tipos y endurecimiento cuantitativo, pero por otra parte también ven al Consejo de Gobierno como palomas vestidas de halcones. “Esperamos que a partir de ahora el BCE dependa de los datos. Si el crecimiento a corto plazo sorprende al alza, en parte gracias a un invierno más cálido a principios de 2023, es probable que el BCE siga endureciendo su política monetaria, con dos subidas más de 25 puntos básicos en el primer semestre, y que el ciclo finalice con un tipo terminal del 2,5%, por debajo del precio de mercado. Creemos que se trata de una postura suficientemente restrictiva para reducir la inflación y evitar al mismo tiempo una profunda recesión”, expresa Stupnytska.

Sin embargo, Annalisa Piazza, analista de renta fija deMFS Investment Management, considera que las previsiones de una recesión poco profunda le parecen demasiado optimistas, teniendo en cuenta además que la crisis energética está lejos de haber terminado. “Hasta el próximo verano, será difícil evaluar si los problemas del gas serán mejores o peores que ahora. Hasta entonces, las perspectivas siguen siendo muy borrosas”.

Como resultado, los expertos de Amundi ven, a corto plazo, presión sobre los bonos soberanos de los países core y una cierta ampliación de diferenciales de yields periféricos. “Estamos revisando nuestra previsión para el tipo terminal del BCE al 3% desde el 2,5%. Más allá del impacto de las variables económicas internas, las yields de los bonos gubernamentales europeos están determinadas por el precio de la energía, así como por las decisiones fiscales y monetarias. La posibilidad de una recesión severa plantea algunos riesgos a la baja para las yields. Sin embargo, la combinación de un nuevo régimen de precios de energía más altos y una política fiscal expansiva persistente podría conducir a un shock de oferta de deuda y presiones inflacionistas persistentes”, explica Valentine Ainouz, directora de Estrategia de Renta Fija de Mercados Desarrollados.

El BOE

El BOE tampoco sorprendió con una subida de 50 puntos básicos, que coincidía con lo que el mercado esperaba. Lo que fue interesante, según señalan los expertos, fue el grado de desacuerdo entre los responsables, que votaron a favor de no modificar en absoluto los tipos de interés, y también a favor de subirlos incluso más de los 50 puntos básicos previstos. «Esta divergencia de opiniones refleja la dificultad de navegar por los diferentes choques a los que se enfrenta la economía, con una inflación elevada, pero con la probabilidad de una recesión”, apunta Bartholomew .

A pesar de la desaceleración que se avecina, desde abrdn creen que el Banco de Inglaterra continuará subiendo los tipos en la primera mitad del próximo año. “Pero nos estamos acercando al punto en el que el debate empieza a dejar de centrarse en lo altos que pueden llegar a ser los tipos de interés y, en su lugar, pasa a centrarse en cuánto tiempo se mantendrán altos los tipos antes de que comience un ciclo de recortes”, advierte el experto.

“Esta discordancia del comité -que por cierto también hace más difícil pronosticar la futura senda de los tipos de interés- refleja el ambiguo estado de la economía en el Reino Unido: por un lado, la economía está cerca de la recesión, impulsada por las anteriores subidas de los tipos de interés, la crisis de los precios de la energía y las drásticas pérdidas de ingresos reales de los hogares. Por otro lado, el crecimiento dinámico de los salarios, que no ha variado, sigue apuntando a los graves peligros de una espiral de precios y salarios”, alertaKathrin Löhken, Economist United Kingdom DWS. Desde la gestora creen que es probable que este desacuerdo persista en las próximas reuniones del BoE. Sin embargo, suponen que el Comité se concentrará en su tarea principal – frenar la inflación – y que, por tanto, la mayoría votará a favor de nuevas subidas de los tipos de interés, aunque quizás sean menores.

Este desacuerdo provocó inicialmente una caída de la libra, pero a medida que los participantes en el mercado analizaban el comunicado completo y las actas de la reunión que lo acompañaban, la reacción inicial de la libra comenzó a desvanecerse. “Esto se debe a las perspectivas más constructivas de la economía británica a corto plazo”, analizan desde Monex Europe.

Respecto a los próximos pasos, desde Monex Europe creen que una segunda subida de 50 puntos básicos hasta el 4% en febrero sigue siendo la opción más probable. “Aunque se puede argumentar que los riesgos de esta opinión se inclinan hacia una subida más moderada de 25 puntos básicos debido a la rebelión más pesimista del Comité de Política Monetaria, creemos que la ausencia de una nueva paloma en el Comité sugiere que su hipótesis de base sigue siendo favorable a un tipo terminal más alto”, explican.

Las señales divergentes mueven las expectativas del mercado

Azad Zangana, estratega y economista senior de Europa de Schroders, comenta que, aunque las medidas políticas adoptadas hoy por el BCE y el Banco de Inglaterra han sido casi idénticas, la diferencia de tono ha empujado a los mercados en direcciones opuestas, particularmente, en los mercados de deuda pública, muy influidos por la evolución de los tipos de interés oficiales.

“El tono más moderado del Banco de Inglaterra contribuyó a reducir los rendimientos de los bonos en toda la curva, así como la libra esterlina, tanto frente al euro como frente al dólar estadounidense. En cambio, el tono más duro del BCE ha provocado una venta más significativa de bonos soberanos de la eurozona, empujando los rendimientos al alza. Por ejemplo, el rendimiento de la deuda pública alemana a 2 años (Schatz) subió 24 pb. El euro también subió frente a la libra y el dólar estadounidense”, concluye Zangana.

Ardian, entidad dedicada a la inversión privada, y Mubadala Capital, la rama de gestión de activos de Mubadala Investment Company, han anunciado la creación de una nueva asociación en virtud de la cual Ardian invertirá en una cartera de activos de capital privado gestionados por Mubadala Capital y, paralelamente, asumirá un compromiso principal con los fondos de capital privado de Mubadala Capital.

Han firmas han construido una sólida relación desde su primer exitoso acuerdo en 2017, una transacción que marcó un hito para Mubadala consolidándose como gestor de activos de terceros y que supuso la primera vez que un fondo soberano gestionaba capital en nombre de inversores institucionales. Como parte de esta última transacción, Ardian y Mubadala Capital cosecharon una cartera de diez participaciones en sociedades limitadas con un grupo de

socios generales predominantemente en América del Norte y Europa, así como seis inversiones directas. Todos los activos de la nueva cartera figuraban anteriormente en el balance de Mubadala Capital tras una exitosa escisión de Mubadala Investment Company en 2021.

La estrategia de capital riesgo de Mubadala Capital se centra en inversiones directas en Norteamérica y Europa, concretamente en sectores “core” en los que el equipo cuenta con una sólida trayectoria, como medios de comunicación, deportes y entretenimiento, servicios de consumo y alimentación, servicios financieros y servicios empresariales.

«Esta operación es fruto de una estrecha relación de colaboración con Mubadala Capital desarrollada durante los últimos cinco años. Son un equipo muy respetado con una trayectoria consolidada. Este nuevo acuerdo pone de manifiesto la importancia que concedemos a que las firmas con las que colaboramos sean socios de valor a largo plazo», ha señalado Hani Barhoush, director general y consejero delegado de Mubadala Capital.

«Estamos orgullosos de asociarnos una vez más con una firma líder como Ardian, con la que ya llevamos trabajando con éxito durante más de cinco años. Valoramos enormemente la asociación, que representa un importante voto de confianza en nuestra capacidad para crear valor para nuestros inversores y socios a través de la ejecución en contra de nuestra estrategia y nuestro enfoque diferencial para el mercado de capital privado», ha añadido Barhoush.

Pixabay CC0 Public DomainImagen de Jill Wellington

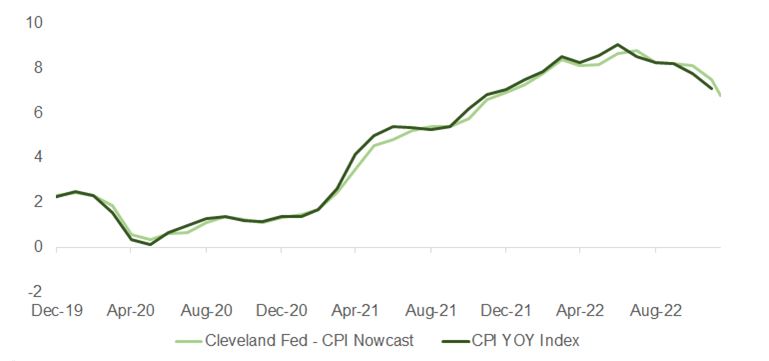

El IPC estadounidense (general y subyacente) sorprendió positivamente al mercado, cayendo por segundo mes consecutivo en noviembre. El índice general creció un 0,1% respecto a octubre (7,1% interanual vs. 7,3% esperado y 7,7% en octubre). Mientras, la inflación subyacente rebajó su tasa de avance al 0,2% (desde el 0,3% intermensual) frenándose así desde el 6,3% al 6% año sobre año.

Datos como los que comentábamos la semana pasada(precio de coches de segunda mano o coste salarial) anticipaban que la tendencia a la baja en el IPC puede continuar en el corto plazo. El modelo predictivo NowCast de la Fed de Cleveland apunta en la misma dirección.

La caída del 1,6% intermensual en precios de energía (gas y combustibles que explican en gran medida la diferencia entre el dato publicado y el que pronosticaban los economistas), y el abaratamiento en transporte aéreo y en los servicios médicos (3% y 0,7%, respectivamente) han sido los principales causantes del retroceso en los índices.

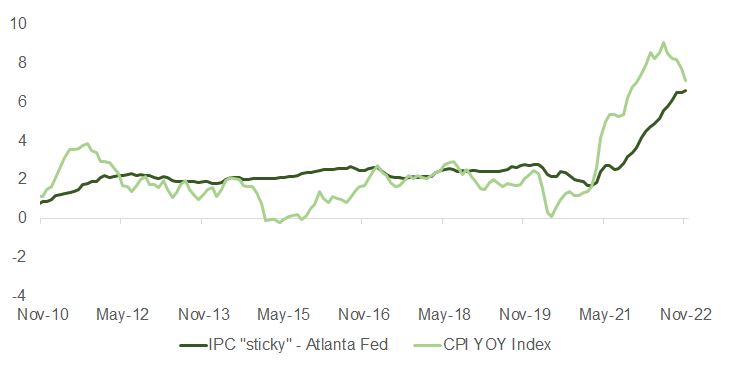

La vivienda sigue encareciéndose, pero a menor ritmo (+0,6% vs. +0,8% en octubre). Sin embargo, la renta equivalente al propietario (OER) sí repuntó y la serie de inflación “pegajosa” que confecciona la Fed de Atlanta subió (0,9%) a pesar de una ligera caída del 0,1% en el precio de los servicios.

La confirmación de una tendencia a la baja en los índices de precios justificaba el pronóstico del mercado acerca de la proximidad de un pico en el ciclo de tensionamiento monetario de la Fed. No obstante, el efecto diferido de caídas en el precio de la vivienda sobre los alquileres, el OER y, sobre todo, la efervescencia en el mercado laboral ponían en duda la probabilidad del inicio de recortes en fed funds en 2023.

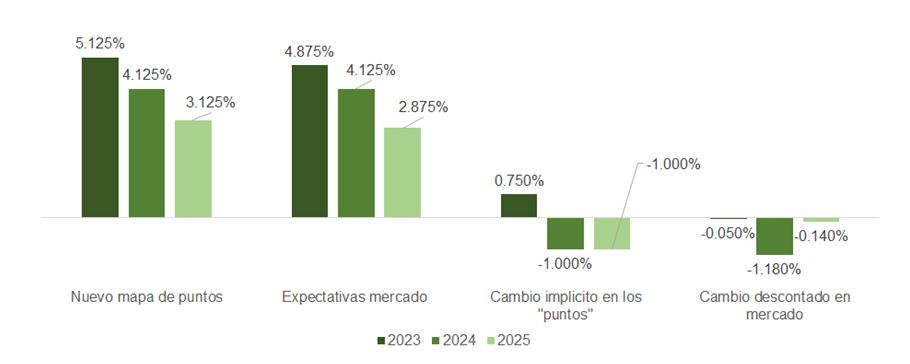

Dicho y hecho. Si bien la subida de tipos en diciembre del 0,5% es la que los futuros venían descontando desde hace semanas, en la junta del miércoles la Reserva Federal refrescó su mapa de puntos devolviendo al mercado a la realidad, situando la tasa terminal por encima del 5% (mediana de puntos en el 5,125% desde el 4,625% en el informe anterior y con los inversores anticipando un 4,9%), y advirtió de que el inicio de los recortes se hará esperar hasta 2024. Asimismo, el sesgo al techo de tipos está al alza con 7 “puntos” por encima de la mediana y solo dos por debajo.

La lectura de lo comunicado es claramente más hawkish de lo que se esperaba. Transmite una mayor preocupación por la persistencia en lecturas de inflación subyacente, asociadas a su vez con el precio de los servicios y con la situación en el mercado laboral (que tildan de “excesivamente tenso”), que es precisamente lo mismo que ilustra la gráfica del modelo de la Fed de Atlanta (más arriba).

En la misma línea, las previsiones de inflación en el resumen de proyecciones económicas (SEP) subieron, las de PIB se vieron recortadas y también se ajustó marginalmente al alza la tasa de paro. Jerome Powell matizó que la política actual aún no es “suficientemente restrictiva”, enfatizando la importancia de que las condiciones financieras se caractericen por esto mismo: “A lo largo del año, se han endurecido considerablemente. Las condiciones financieras fluctúan a corto plazo en respuesta a muchos factores, pero es importante que con el tiempo reflejen la política de restricción que estamos aplicando”.

Esta sutil advertencia a los inversores desaconseja a los bolsistas seguir impulsando el precio de las acciones al alza, algo que ya adelantamos en esta columna. Además, deja claro que la Reserva Federal necesitará «muchas más pruebas» para cambiar a un discurso más dovish (incluso después de las prometedoras publicaciones de IPC de octubre/noviembre). Lagarde fue bastante menos delicada expresando de forma categórica que no habrá “pívot” y en cambio sí más subidas en enero y febrero. La presidenta subrayó que, de cara al próximo año, el BCE anticipa una recesión suave y un PIB en 2023 en el 0,5%. Y calcando el movimiento de sus colegas de la Fed, las previsiones de inflación se revisaron al alza hasta el 6,3% (desde el 5,5%) para 2023 y hasta el 3,4% (desde el 2,3%) para 2024.

De aquí a la próxima junta de la Fed, en febrero, tendremos un solo dato de inflación, que no debería diferir demasiado del comentado más arriba. De manera que la clave, en lo que a política monetaria se refiere, estará en la evolución del mercado de trabajo y, con las nuevas nóminas oscilando cerca de 300.000, Powell no tendrá excusa alguna para levantar el pie del acelerador. Como hemos venido explicando la cifra debería situarse muy cerca de los 100.000 para alinearse con los objetivos de crecimiento, inflación y paro que acaba de actualizar el banco central estadounidense.

Sorprende que, a pesar del contenido “halcón” de los comentarios y de la rueda de prensa, el mercado no haya reajustado aún sus expectativas. Los futuros mantienen, a pesar de todo, su apuesta de un 4,85% como tasa terminal y dos bajadas antes de fin de 2023. Esto podría explicarse con la pérdida de credibilidad de Powell y su equipo, que habría comenzado con su tesis de “transitoriedad”. Esta merma en confiabilidad se vería incrementada por la sensación de que los gobernadores de la Fed operan mirando el espejo retrovisor (porque, a pesar de los buenos datos de IPC en octubre y noviembre, revisan al alza sus estimados de PCE para los dos próximos años). Recordemos que el pico para los fed funds a cierre de 2022 en el mapa de diciembre de 2021 era solo del 0,9%.

La lectura es negativa se mire por donde se mire. Si finalmente los inversores deciden abrazar la propuesta de Powell deberán revisar sus números y asumir una tasa terminal más alta y tipos más arriba durante más tiempo, penalizando el valor objetivo de los índices. Si, por el contrario, es el presidente de la Fed el que pierde el pulso, será porque la economía entra en recesión, quedando por debajo del 0,5% que recoge el documento de SEP, y obligando a los analistas a adoptar una visión más cauta en lo que a crecimiento en beneficios por acción se refiere. Las proyecciones de la Fed se traducirían en tipos reales próximos al 2% en 2023 y 2024, muy por encima de R*, que abocarían a la economía a una recesión.

Aunque es cierto que hay argumentos que podrían defender una visión más constructiva respecto a los activos de riesgo en base a los mejores datos de inflación, la aceleración en el proceso de ajuste en crecimiento de beneficios por acción (BPA) o la mayor visibilidad en el ámbito geopolítico (como la relajación de restricciones COVID en China), con el S&P en 4.000 y siendo optimistas respecto a BPAs (230 dólares en 2023), el PER resultante de 17,4 veces nos dejaría muy poco margen de error.

Igualmente, y segúndatos de Factset, si damos por válida la propuesta de aterrizaje suave de Powell (excluyendo del análisis entornos recesivos como el de 2002 o 2008), los precios objetivo de los analistas del sell side estarían indicando un nivel para el S&P 500 en diciembre de 2023 de un 11,6% (4.458,05) sobre cierre del miércoles que compara muy favorablemente con la media anual del 7,05% registrada desde el año 2000.

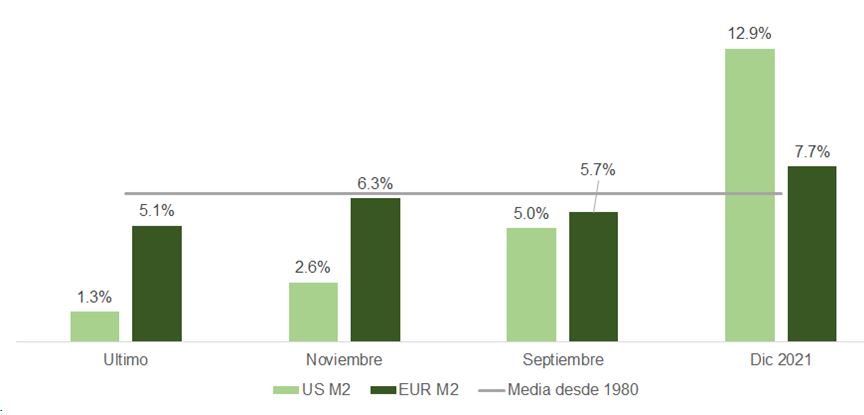

Fed y BCE están incrementando la presión monetaria en un entorno de desaceleración económica. La masa monetaria continúa contrayéndose (ver gráfica de abajo sobre tasa de crecimiento 12 meses) y la diferencia entre este crecimiento y el de PIB nominal es negativo (-7,8% para EE.UU. respecto a una media del 3,4% y de -1,5% para la zona euro vs. una media del 5,4%), lo que drena recursos disponibles para la inversión financiera.

La industria de las finanzas sostenibles ha tenido un desarrollo y crecimiento indiscutible durante los últimos cinco años. Sin desmerecer el camino ya recorrido, el último informe elaborado por el Luxembourg Sustainable Finance Initiative (LSFI), en colaboración con PwC Luxemburgo, pone de relevancia que aún quedan algunos retos determinantes por superar dentro de la industria luxemburguesa de los fondos UCITS ESG como, por ejemplo, la discrepancia en la calificación de los fondos ESG.

Esta es una de las conclusiones que lanza este informe y que pone de relevancia que las dimensiones y los datos ESG evaluados en diversos estudios tienden a variar, ya que dependen en gran medida de los proveedores de datos individuales, que normalmente son los únicos que supervisan cómo se recopilan y clasifican sus datos ESG.

Del mismo modo, el documento también pone de relieve las carencias que existen a la hora de evaluar el impacto de los fondos. “La falta de estandarización entre los proveedores de datos ESG, así como la falta de medidas de impacto generalmente aceptadas, estandarizadas y utilizadas hace que sea particularmente difícil evaluar el impacto de las inversiones financieras sostenibles en la economía real en esta etapa”, advierten las conclusiones.

Estas carencias no son algo nuevo, de hecho, posiblemente, son algunas de las quejas más habituales que señalan tanto los inversores como las gestoras. Aspectos que no están impidiendo que la ISR crezca. Según las conclusiones, a pesar de la incertidumbre económica y la agitación del mercado durante el primer semestre de 2022, “los fondos ESG domiciliados en Luxemburgo registraron 2,2 billones de euros en activos totales a finales de junio de 2022”. Esto supone que los activos bajo gestión de fondos ESG representan aproximadamente el 54,6% de los activos totales de fondos UCITs del país, que superaron los 4 billones de euros en el mismo periodo. Según las estimaciones de PwC, los activos en fondos ESG UCITS domiciliados en Luxemburgo superarán los 3,3 billones de euros en 2026.

Una de las tendencias más relevantes que ha identificado el informe es que la mayor parte de los activos de fondos UCITS luxemburgueses se invierten en fondos clasificados según el Artículo 8 y 9 del SFDR. Los datos indican que el 53% de los activos de de fondos UCITS en Luxemburgo se invierte en fondos que se adhieren a los requisitos de divulgación del Artículo 8 o del Artículo 9 en cumplimiento del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR). En concreto, el Artículo 8 es la categoría predominante, acaparando el 47% de los activos de los fondos, mientras que el artículo 9 constituye el 6%.

Asignación de activos y estrategias

El informe ahonda sobre cómo de diversificados están los fondos ESG luxemburgueses y, en este sentido, la conclusión es clara: la asignación de activos está bien diversificada. “Los fondos UCITS ESG domiciliados en Luxemburgo están relativamente bien diversificados en términos de asignación de activos. En cuanto a los principales sectores, el de software y servicios es el que presenta la mayor asignación de activos, con un 9,7%, seguido del farmacéutico, con un 9,1%, y, por último, el de bienes de equipo, con un 8,4%”, indican las conclusiones.

A la hora de analizar las estrategias de inversión en esta clase de fondos, el estudio muestra que la gestión activa es la estrategia predominante en el 92% de los fondos de inversión luxemburgueses.

En este sentido, del estudio se desprenden tres estrategias básicas en torno al segmento ESG. En primer lugar, la exclusión ESG, es decir, predominan los fondos que aplican uno o más criterios de exclusión,representando el 54,8% de los fondos UCITS ESG. “De estos fondos, el 27% aplica hasta dos exclusiones, mientras que el 21% aplica hasta tres exclusiones, principalmente de los sectores de las armas, el tabaco y las energías fósiles”, matiza el informe en sus conclusiones.

En segundo lugar están los fondos ESG Screening, es decir, fondos que sólo aplican factores ESG en su proceso global de selección. Estos fueron la segunda estrategia más aplicada, con el 31% de los activos de fondos. Y, por último, el informe identifica las estrategias de implicación ESG, que hacen referencia a los fondos que cubren Best-In-Class, Positive Tilt, Thematic, Microfinance, Sustainable Development Goals o Sustainable Bonds. Según el documento, dentro de las estrategias ESG fueron los menos aplicados, representando el 18% de los fondos de la muestra de investigación y el 14% de los activos de fondos ESG, respectivamente.

“La transición hacia la sostenibilidad está en curso. Estando en un periodo de transición y teniendo en cuenta el rápido desarrollo de las finanzas sostenibles, la capacidad de medir los progresos realizados es de suma importancia. Con este estudio, hemos querido complementar el extenso y arduo trabajo de los agentes financieros durante los últimos años en materia de finanzas sostenibles y profundizar en él. Nuestro objetivo es proporcionar una base de referencia para el sector financiero, aportar transparencia y claridad, e identificar los puntos fuertes y las lagunas con el fin de ayudar a encontrar acciones de mejora y soluciones adecuadas para el avance de las finanzas sostenibles», ha señalado Nicoletta Centofanti, Directora General Interina de LSFI, a la luz de las conclusiones del informe.

Foto cedidaMarco Meijer, responsable de renta fija para Mediolanum International Funds (MIFL).

La recuperación del atractivo de la renta fija parece haber generado una fiesta entre los gestores. Sin embargo, Marco Meijer, responsable de renta fija para Mediolanum International Funds (MIFL), se muestra cauto. Si bien considera que es el momento de aumentar la asignación en esta clase de activo, advierte que no hay que precipitarse y “dejar espacio para añadir más después”. En su última entrevista en Funds Society nos ha explicado cómo ve él es “vuelta a la renta fija”

¿Qué deben tener en cuenta los inversores para volver a los activos de renta fija en sus carteras?

El enemigo número uno de la renta fija es la inflación. En Mediolanum creemos que ha tocado techo en la mayoría de los países y que esto permitirá que pronto los Bancos Centrales hagan una pausa para poder ver con perspectiva el efecto que han tenido las subidas de tipos hasta ahora. El principal riesgo para 2023 es que la inflación no baje lo suficiente hacia sus objetivos, es decir, el 2% en Europa. Una desaceleración económica combinada con una inflación rígida ejercería una fuerte presión sobre las partes más arriesgadas del universo de la renta fija.

¿Cree que la política de los bancos centrales seguirá siendo un «aliado» para mantener el atractivo de la renta fija?

Hasta 2021 muchos Bancos Centrales trataron deliberadamente de hacer poco atractiva la renta fija, presionando a la baja los rendimientos de la deuda pública, con el objetivo de que el dinero fluyera hacia la economía real. Ahora vamos a ver como esta situación se invierte gradualmente, en el llamado Quantitative Tightening (QT). En Europa, el BCE deberá hacerlo sobre todo de forma pasiva, no reinvirtiendo los bonos que venzan. Esto significa que tendrán que aumentar menos los tipos de interés oficiales.

En este sentido, ¿qué papel pueden desempeñar en las carteras de cara a 2023?

En 2023, una de las funciones principales de las carteras será la estabilidad de los mercados financieros. El BCE ha asegurado que no permitirá una volatilidad injustificada. En la práctica, esto significa que hay menos riesgo a la baja en los bonos gubernamentales de los países con altas cargas de deuda. Sin embargo, el listón para activar este apoyo es muy alto. Ya vimos cómo el Banco de Inglaterra intervino a regañadientes en septiembre tras una tensión extrema en la parte más larga de la curva en el mercado de Gilts.

Hablamos de la renta fija en general, pero ¿qué activos concretos le parecen más atractivos?

En este momento, vemos atractivo en la parte larga de la curva del mercado de deuda pública europea, pero creemos que podría haber mejores niveles de entrada en el crédito investment grade a principios del próximo año. Somos cautelosos con los bonos corporativos high yield, dada la incertidumbre sobre las perspectivas económicas y constructivos con respecto a la deuda soberana de los mercados emergentes, tanto en divisas fuertes como en divisas locales selectivas, especialmente en aquellos países de mercados emergentes en los que los bancos centrales movieron sus tipos de interés oficiales por encima de la inflación.

¿Qué pasa con los bonos corporativos de los mercados emergentes, una clase de activos que muchos gestores han identificado como una opción atractiva?

La historia demuestra que, en caso de desaceleración mundial, los bonos corporativos de los mercados emergentes no se comportan tan bien como los bonos soberanos. Desde MIFL, creemos que es demasiado pronto para incrementar los corporativos de mercados emergentes.

Vemos que la subida de tipos puede hacer más rentables ciertos activos de renta fija, pero ¿qué pasa con el crédito? ¿Existe el temor de que aumenten los impagos?

Sí, hay cierto riesgo para los créditos que pueden tener dificultades para renovar la deuda que vence con rentabilidades más altas, y es poco probable que volvamos a la financiación barata de la era COVID-19. Aunque no esperamos muchos impagos, somos cautelosos con los bonos corporativos high yield.

En este sentido, ¿cuáles son sus expectativas para el grado de inversión y el alto rendimiento en 2023?

El investment grade (IG) debería generar rentabilidades positivas el próximo año. Aunque los diferenciales de crédito de los IG pueden correr el riesgo de ampliarse, el tipo subyacente libre de riesgo debería caer, en nuestra opinión. El high yield ofrece una propuesta de riesgo/recompensa menos atractiva en este momento, ya que el componente de crédito es mucho mayor.

Por último, dado que algunos inversores se han alejado de la renta fija, ¿qué estrategias cree que son las más adecuadas para volver a introducir la renta fija en la cartera?

En este momento, creemos que las rentabilidades de los bonos son más atractivos en el espacio soberano que en el corporativo, tanto en los países desarrollados como en los emergentes. Nadie sabe a ciencia cierta si las rentabilidades de los soberanos han tocado techo, pero es complicado que suban mucho más. Una estrategia sería ir añadiendo gradualmente a estas dos clases de activos ahora y no tener miedo de incluir papel de mayor duración. Una vez que las perspectivas económicas mejoren a finales de 2023, podría haber espacio para añadir también crédito.

Foto cedidaJohn Pattulo y Jenna Barnard, co responsables de la estrategia Janus Henderson Strategic Bond

El año que termina probablemente pase a la historia como uno de los peores para la inversión en renta fija. Sin embargo, 2023 se presenta con perspectivas mucho más optimistas, pues la profunda revisión de precios en todo el universo de la deuda ha hecho aflorar oportunidades no vistas en décadas: “La renta fija ha corregido hasta niveles que no habíamos visto desde finales de los 90 hasta 2008”, afirma Jenna Barnard, co responsable de la gestión del Janus Henderson Strategic Bond. Barnard pone como ejemplo la evolución de los bonos a diez años del Tesoro de los Estados Unidos, los bunds alemanes o los gilts británicos, pero también la deuda con grado de inversión europea, americana y británica.

Junto con John Pattulo, co responsable de este producto de renta fija de Janus Henderson Investors, Barnard explicó en un webcast reciente de la firma para clientes todas las oportunidades de inversión que han identificado en el equipo, y ofreció una actualización de la estrategia del fondo, que comenzó a virar desde una posición mucho más cauta el pasado mes de octubre.

Los responsables de Janus Henderson han identificado tres grandes temáticas que están en marcha ahora mismo dentro del universo de la renta fija: el ya citado regreso de las valoraciones a niveles no vistos en años, el regreso de los bonos “core” y la necesidad de revisar los criterios para invertir en deuda high yield y subordinada.

“Queremos expresar la emoción que sentimos respecto a la oportunidad en renta fija core (bonos soberanos, deuda con grado de inversión, calidad y deuda de mayor duración). Estamos llegando al punto del ciclo en el que la previsión de retorno total se está volviendo muy interesante”, declaró la experta. Para Barnard, la parte más interesante dentro de la curva en términos de rentabilidad/riesgo es en los tramos cortos: “La diferencia de rentabilidad entre comprar un bono corporativo con grado de inversión de uno a tres años de duración y comprar el índice, que tiene una rentabilidad media en torno a 9-10 años, es básicamente cero”. “Los índices han colapsado porque la inversión de la curva de tipos soberana implica que no hace falta ir a buscar rentabilidad: no necesitas extender la duración ni moverte hacia abajo en el espectro de la calidad hacia partes más arriesgadas del mercado de crédito”, añade.

En consecuencia, el equipo de Janus Henderson han estado comprando bonos corporativos IG de corta duración en el último mes y medio, consiguiendo rentabilidades en torno al 5,5%. El fondo presenta actualmente una duración de 8,5 años con un rating medio AA. “Con independencia de que se tenga una postura bajista respecto a la posibilidad de un ‘hard landing’ de la economía o a que trabajes con la tesis de que la inflación seguirá elevada, dado dónde están ahora las tires, los tipos tendrían que subir cerca de un 3% para empezar a perder dinero”, reflexiona la experta.

Barnard hace notar que esta falta de búsqueda de rentabilidades es bastante inusual en el mercado de la renta fija, después de una década de tipos ultra bajos. De hecho, afirma que, para aquellos inversores que ahora tienen su patrimonio en efectivo o que están comparando el comportamiento de la renta fija con otros activos para ver dónde asignar su capital, “ahora hay una oportunidad muy convincente por rentabilidad tanto en términos absolutos como relativos”.

De hecho, la estimación de la firma es obtener retornos de doble dígito invirtiendo en deuda de calidad, algo inédito desde hace años. Tanto Barnard como Pattulo insistieron en varios momentos del webcast en que este es un buen momento para invertir, porque creen que nos estamos aproximando a un punto de inflexión en el ciclo: “Pensamos que 2023 va a ser un año de transición en el que la Fed se mueva desde el endurecimiento hacia la relajación de su política monetaria y aquí es donde se pueden obtener oportunidades de generar rentabilidades de doble dígito invirtiendo en bonos soberanos”.

Para Barnard, conseguir esos retornos de doble dígito en la renta fija dependerá de que los bonos soberanos vuelvan a reflejar adecuadamente el entorno de crecimiento, es decir, de recesión de acuerdo con las previsiones. Para que esto suceda será necesario que la inflación toque techo y que se reviertan las tendencias en el mercado laboral. Desde Janus Henderson Investors consideran que la inflación ya ha tocado techo en EE.UU. y que de ahora en adelante caerá rápidamente hasta el entorno del 3-4%. Respecto a la evolución del mercado laboral, Barnard recuerda que históricamente la Reserva Federal ha mostrado una baja tolerancia a mantener los tipos de interés altos si esto empieza a restar fortaleza al mercado laboral estadounidense. Para los expertos de Janus Henderson, es cuestión de tiempo que esto vaya a suceder, porque el grueso de datos macro asociados al empleo muestra caídas – renta per cápita media, salarios no agrícolas, horas semanales trabajadas, peticiones iniciales de desempleo…

¿Qué hacemos con las partes más arriesgadas de la renta fija?

John Pattulo centró su mensaje en explicar por qué el equipo prefiere la deuda soberana y el crédito con grado de inversión frente al high yield, que también ha experimentado una profunda revisión de precios. Según previsiones del sell side, los bonos han corregido tanto que invertir ahora en activos como el crédito estadounidense con grado de inversión puede generar un rendimiento medio en torno al 10%; en el caso de su equivalente europeo, la rentabilidad media se elevaría hasta el 11,2% y, para el high yield estadounidense y europeo, la oportunidad podría llegar a un rendimiento medio del 19,7% y del 15%, respectivamente.

El experto puntualizó que, aunque los retornos del high yield estadounidense puedan ser potencialmente más jugosos, se trata de un activo más arriesgado y que podría sufrir más en un escenario de hard landing de la economía: “Pensamos que el high yield está poniendo en precio un escenario de soft landing y que hoy es un activo caro respecto a la deuda con grado de inversión. En los niveles actuales, no pensamos que sea necesario descender a niveles subordinados, hay muchas oportunidades en clases de activos más ‘mainstream’ como la deuda soberana o la deuda crediticia de calidad”.

De hecho, Pattulo anticipó un encarecimiento fuerte de las condiciones de préstamo de la Reserva Federal al seguir subiendo los tipos de interés que puede llevar a un aumento de la tasa de impago en el high yield. Además, explicó que el high yield tiene un comportamiento “mitad deuda, mitad acción, al estar más correlacionado con las small caps” y que presenta fuentes adicionales de riesgo, como el riesgo de liquidez. “Para nosotros es una clase de activo diferente y debería ser tratada de forma diferente. Dado el escenario macroeconómico que manejamos, simplemente no pensamos que el high yield esté dando margen suficiente”, concluyó.

En cambio, el equipo muestra preferencia por la deuda financiera a corto plazo: “Ofrece rendimientos atractivos, tiene corta duración, el umbral de rentabilidad es muy elevado, tienen sentido dentro de nuestro análisis”, resume Pattulo. De hecho, añade que cerca del 10% de la cartera se ha rotado recientemente desde treasuries a deuda sénior de corto plazo y deuda corporativa. Entre los títulos en los que ha invertido figuran, dentro del mercado primario, la emisión de bonos denominados en libras del Santander, así como los bonos emitidos en dólares por Barclays y Natwest, en todos los casos con rendimientos superiores al 7%. En el mercado secundario han encontrado oportunidades con un rendimiento superior al 6% en los bonos de UBS y Nationwide, en ambos casos denominados en dólares y con vencimiento en 2025, entre otros títulos.

La Comisión Económica para América Latina y el Caribe (CEPAL), la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y el Programa Mundial de Alimentos (WFP, por sus siglas en inglés) presentaron un nuevo Informe Especial conjunto titulado Hacia una seguridad alimentaria y nutricional sostenible en América Latina y el Caribe en respuesta a la crisis alimentaria mundial, en el cual llaman a fortalecer la producción agrícola y los sistemas de protección social y extender su alcance en el área rural para responder al triple desafío de combatir la inseguridad alimentaria y el aumento de la pobreza extrema, y apoyar la producción de alimentos en la región.

Según el informe, el contexto internacional de crisis sucesivas y la guerra en Ucrania comprometen el acceso de América Latina y el Caribe a los alimentos y a insumos claves para la agricultura regional. Los impactos de la guerra en Ucrania sobre los sectores productivos deben entenderse en el contexto de las diversas crisis que han afectado la economía mundial en los últimos 15 años: la crisis financiera de 2008, las tensiones comerciales entre los Estados Unidos y China y, desde 2020, la pandemia de COVID-19. Esas crisis se tradujeron en rupturas en diversas cadenas productivas primarias y manufactureras, sea por un incremento de las barreras comerciales o por disrupciones en el sistema de producción y transporte global de bienes, explica el reporte.

Agrega que el conflicto bélico en Ucrania ha afectado directamente el comercio internacional de petróleo crudo, gas natural, cereales, fertilizantes y metales. De esta forma, los precios más altos de la energía y los alimentos son parte de los factores que han llevado a una revisión del crecimiento global a la baja en 2022. Se prevé que la economía mundial crezca 3,1% en 2022, 1,3 puntos porcentuales menos que lo pronosticado antes del estallido de la guerra, mientras que la región de América Latina y el Caribe se expandirá 3,2% este año, pero se desacelerará notoriamente hasta 1,4% en 2023, según las últimas proyecciones de la CEPAL, debido precisamente al contexto internacional desfavorable.

La extensión de la crisis actual, en la que convergen diversas amenazas de carácter productivo, comercial, climático y geopolítico, no solo hace peligrar la seguridad alimentaria sino que también podría conducir a la región y al mundo a grandes retrocesos en materia de pobreza, desigualdad, acción climática y desarrollo sostenible, advierte el informe.

El documento fue dado a conocer en Santiago de Chile en una conferencia de prensa encabezada por José Manuel Salazar-Xirinachs, Secretario Ejecutivo de la CEPAL; Mario Lubetkin, Representante Regional de la FAO para América Latina y el Caribe; y Lola Castro, Directora Regional del WFP para América Latina y el Caribe.

“A pesar de contar con un importante superávit comercial agropecuario, América Latina y el Caribe está expuesta a los problemas de producción y comercialización y a las alzas de precios derivados de la guerra en Ucrania. Las alzas de los precios internacionales de los alimentos e insumos afectan tanto a los países exportadores como a los importadores netos de alimentos. Además, la región importa más de 80% de los fertilizantes utilizados en la agricultura. Una reducción en los rendimientos y las cosechas de productos claves para la seguridad alimentaria debido a una menor fertilización se sumaría a los efectos dañinos de la inflación de alimentos sobre la población más vulnerable”, señaló José Manuel Salazar-Xirinachs, Secretario Ejecutivo de la CEPAL.

Según destaca el informe de la CEPAL, FAO y WFP, la inflación de alimentos aumenta el riesgo de problemas de acceso a una dieta saludable, inseguridad alimentaria y hambre pues afecta más a los hogares de menores ingresos. En la región, la inflación que golpea a los sectores más pobres (primer quintil de la distribución del ingreso) es 1,4 puntos porcentuales más alta que la correspondiente a los sectores más ricos (quinto quintil). En el primer quintil los alimentos corresponden a más de dos tercios de la inflación general y en el quinto quintil, a menos de la mitad. Los precios de los alimentos han aumentado más que la inflación general en la región desde fines de 2018 y se han acelerado a partir de mayo de 2020. El índice de precios de los alimentos a nivel regional a 12 meses alcanzó un 11,7% en septiembre de 2022, frente a un 7,1% en el caso de la inflación general. Según la FAO, el índice de precios de los alimentos, medido en términos reales, alcanzó su máximo nivel histórico, de 156,3 puntos, en marzo de 2022.

Mario Lubetkin, Subdirector General y Representante Regional de la FAO para América Latina y el Caribe, señaló que “el hambre aumentó en la región en un 30% entre 2019 y 2021. La alta dependencia de la importación de fertilizantes y la variación de los precios de los alimentos tiene un impacto negativo e inevitable en los medios de vida, principalmente de la población rural, y en el acceso a una dieta saludable”. Lubetkin añadió que, “si bien el índice de precios de los alimentos de la FAO bajó en los últimos 7 meses, su nivel aún se mantiene 14% más alto en comparación al 2021. El fortalecimiento de los sistemas de protección social en las zonas rurales, particularmente orientados a agricultores familiares; y eliminar las restricciones al comercio internacional de alimentos y fertilizantes serán medidas clave en el proceso de respuesta a la actual crisis”.

Asimismo, el estudio indica que reforzar el papel activo que los sistemas de protección social, incluyendo a los programas nacionales de alimentación escolar, desempeñaron durante la fase más crítica de la pandemia es una necesidad para evitar que los segmentos más vulnerables de la población, como niños y ancianos, se vean irreversiblemente afectados por el alza de precios de los alimentos.

“En un escenario regional donde la pobreza multidimensional está cada vez más vinculada a la inseguridad alimentaria y nutricional y donde diferentes crisis se están sumando a inequidades estructurales profundas, los sistemas de protección social, incluyendo a la alimentación escolar, juegan un papel fundamental en mitigar la vulnerabilidad de las personas antes, durante y después de las crisis. Como Programa Mundial de Alimentos estamos acompañando a los gobiernos nacionales para identificar y responder a estas necesidades incrementales, a través del uso y expansión de la protección social de manera sostenible, además de un continuo fortalecimiento de la preparación de los sistemas, para no dejar a nadie atrás”, indicó Lola Castro, Directora Regional del WFP para América Latina y el Caribe.

Garantizar también el acceso de los pequeños productores a los fertilizantes y biofertilizantes es una medida necesaria y válida si se focaliza en los productores que más lo necesitan y se condiciona a la mejora de la eficiencia en el uso de estos insumos y de la sostenibilidad de la actividad agropecuaria. El financiamiento de esas iniciativas debe incluir no solo los presupuestos públicos, sino también a los bancos de desarrollo, la banca privada (con la creación de mecanismos de garantía) y otras alternativas de financiamiento internacional como los bonos verdes y sociales, agrega el documento.

Finalmente, el informe enfatiza que la complejidad y la magnitud de las políticas que se requieren para conciliar las respuestas de emergencia con la reducción de problemas estructurales y fiscales demandan la coordinación en diversas áreas —macroeconómica, social y productiva— y la articulación de las respuestas a nivel regional.

Foto cedidaPedro Fernández de los Muros, Mauricio Armando y Santiago Maggi, Co-Founders de BCP Global

BCP Global lanzó la primera solución todo-en-uno que resuelve todas las necesidades para los inversionistas latinoamericanos que participan del negocio de US Offshore, incluyendo portafolios de inversión, cuenta de trading, préstamos, banca y seguros de vida, comentó la empresa.

La empresa de tecnología financiera con sede en Miami, que realizó un evento de lanzamiento el 14 de diciembre, “abrió la gama de servicios financieros de EE.UU. disponibles para los clientes que residen en toda América Latina”, según la información proporcionada.

«Estamos muy emocionados y nuestro equipo ha trabajado muy duro para finalmente traer la Solución ONE APP al mercado para servir al segmento de afluencia masiva en América Latina. Ser capaces de hacer esto en las circunstancias actuales del mercado demuestra nuestro compromiso con la región. Gracias a todos nuestros socios, colegas y clientes que se unieron a nosotros en la celebración de este gran lanzamiento», dijo durante el evento Mauricio Armando CEO y Co-fundador de BCP Global.

Con una tecnología “inteligente y fácil de usar”, BCP Global ayuda a aumentar la eficiencia y la productividad, reduce los costos y ofrece una experiencia excepcional al cliente, agrega la compañía.

Con la tecnología de BCP Global, ahora estas instituciones pueden ofrecer a sus clientes múltiples servicios financieros para ahorrar, invertir, comerciar, pedir prestado, pagar y planificar el futuro de forma sencilla, transparente y eficiente, agrega el comunicado de la empresa.

Además, en el ámbito de la inversión, la empresa mantiene una alianza estratégica con BlackRock, lo que permite a BCP Global ofrecer soluciones de inversión innovadoras y escalables para el mercado latinoamericano de patrimonios offshore.

Otro aliado importante es Interactive Brokers que brinda a BCP Global la oportunidad de operar en diferentes mercados de manera eficiente y a un coste muy competitivo, agrega el comunicado.

«La innovación ha sido el motor de nuestro negocio desde el primer día. Además, para lograr este lanzamiento, ha sido fundamental contar con nuestros socios de Bradesco, que han creído en este proyecto y le han dedicado su tiempo, recursos y experiencia», afirmó Santiago Maggi, Director de Operaciones y Cofundador de BCP Global.

Las últimas actualizaciones de ONE APP de BCP Global estarán activas el próximo viernes 23 de diciembre.