Foto cedidaSergio Sotolongo, Bolton Global Capital

Bolton Global Capital anunció la llegada de Sergio Sotolongo como asesor para su oficina de Miami.

Durante los últimos doce años fue senior vice president en la oficina de Morgan Stanley en Aventura, según su perfil de BrokerCheck.

Sotolongo cuenta con veinte años en la industria. Comenzó su carrera en 2003 en HSBC Private Bank y más tarde se unió a Morgan Stanley en 2012, donde actualmente mantiene aproximadamente 100 millones de dólares de AUMs, según un comunicado de Bolton al que accedió Funds Society.

Trabaja en la gestión de carteras en todas las clases de activos, centrándose en clientes de alto patrimonio neto en Argentina, España y Uruguay.

«Tenemos la suerte de dar la bienvenida a Sergio a nuestra organización», dijo Michael Averett, Jefe de Desarrollo de Negocios.

Para Averett, “tener a alguien de su mérito y experiencia distintiva, junto con las capacidades de gestión de patrimonio internacional de Bolton, sin duda dará lugar a una asociación muy exitosa».

Es licenciado en Historia y Ciencias Políticas por la Universidad de Miami, y una licenciatura por la University of Delaware ABA Stonier Graduate School of Banking.

Trabajará en las oficinas de Bolton Global Capital en la Torre Four Seasons de Miami.

Altarea y Tikehau Capital han anunciado el lanzamiento de una plataforma de crédito inmobiliario por valor de 1.000 millones de euros, con 200 millones de euros ya asegurados por ambos patrocinadores, lo que garantiza una fuerte alineación de intereses.

La estrategia del fondo irá encaminada a colmar el déficit de liquidez que se prevé en el mercado a través de una serie de tipos de inmuebles que potencialmente incluirán oficinas, comercios, industria, vivienda, logística y hostelería.

La plataforma abordará una amplia gama de situaciones y dará soluciones flexibles de capital a patrocinadores inmobiliarios y empresas, centrándose principalmente en financiaciones respaldadas por activos y financiaciones empresariales tradicionales, especialmente a través de instrumentos de deuda junior mezzanine o de préstamos enteros.

Esta iniciativa aprovechará la experiencia complementaria de Tikehau Capital y Altarea en crédito privado y clases de activos inmobiliarios, y proporcionará a los inversores un acceso único a los pipelines de los grupos y a sus sólidas redes para identificar las oportunidades de inversión más atractivas. Altarea y Tikehau Capital cuentan con una larga relación y una exitosa experiencia, invirtiendo juntos o en estrategias similares. La plataforma y el proceso de inversión estarán dirigidos por Maxime Laurent-Bellue, responsable de estrategias tácticas de Tikehau Capital.

Oportunidades potenciales

«Estamos entusiasmados con el lanzamiento de nuestra plataforma de crédito inmobiliario, ya que vemos una serie de próximas oportunidades potenciales atractivas en toda Europa», afirmó Antoine Flamarion, cofundador de Tikehau Capital, que recordó que la firma cuenta con una sólida trayectoria en crédito inmobiliario y privado. Asimismo, cree que esta plataforma «ofrecerá a los inversores posibles rentabilidades atractivas, al tiempo que proporcionará soluciones de financiación muy necesarias para los propietarios y promotores inmobiliarios europeos, en particular en un entorno en el que los tipos de interés están subiendo con fuerza y la liquidez se seca».

Por su parte, Alain Taravella, presidente ejecutivo y fundador de Altarea comentó que hoy existe «un fuerte impulso para iniciar esta estrategia», en tanto que las empresas inmobiliarias y los promotores «todavía se están adaptando al nuevo entorno, con tipos de interés más altos, mayores dificultades de refinanciación y un progresivo descubrimiento de precios en los valores de los activos en todas las clases de activos».

En este punto, Taravella añadió que Altarea aporta una gran experiencia en el sector inmobiliario «desde una perspectiva de capital como inversor y promotor, al tiempo que proporciona una visión profunda de la evaluación del riesgo de los proyectos y la capacidad de gestionar situaciones complejas».

Tikehau Capital cuenta con una sólida trayectoria en crédito inmobiliario a través de su franquicia de oportunidades especiales y ha completado 15 inversiones hasta la fecha en este ámbito, por un total de 500 millones de euros.

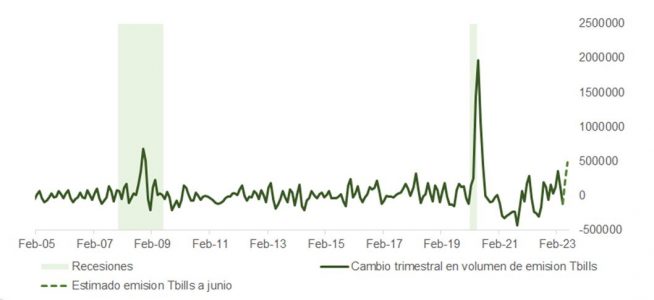

Con el acuerdo en Estados Unidos para pegar patada adelante al techo de la deuda hasta 2025 a cambio de congelar el gasto discrecional -excluyendo defensa durante ese mismo periodo-, los inversores comenzarán a calibrar el impacto en liquidez de la normalización de la cuenta general del Tesoro (TGA).

Si atendemos al último informe publicado en mayo por el Departamento del Tesoro con objetivos de saldos para final de junio y de septiembre, y tenemos en cuenta el punto de partida (62.000 millones de dólares en media semanal a 24 de mayo), podemos concluir que Janet Yellen podría emitir hasta 488.000 millones de dólares en deuda pública a lo largo de las próximas semanas y otros 183.000 millones de dólares desde julio a septiembre.

Si asumimos que, al menos inicialmente, las ventas se concentrarán en letras (Tbills) para mantener la flexibilidad y contener los costes en un entorno de tipos largos altos y riesgos de recesión, podemos vislumbrar un contexto de mercado muy inusual que en los últimos 10 años solo se ha producido al albur de recesiones.

Los compradores más importantes de activos emitidos por el Tesoro estadounidense son fondos de mercado monetario, bancos e inversores minoristas y departamentos de tesorería de empresas. El efecto del reaprovisionamiento de fondos dependerá de cuál de estos grupos destaque frente a los demás.

Un volumen de emisiones de esta magnitud será complicado de digerir y podría incluso tener un resultado amplificado. El lanzamiento del programa de fondeo bancario (BTFP) para contrarrestar la onda expansiva de la crisis en bancos regionales ha compensado el efecto de la contracción del balance (QT) de la Reserva Federal. Este beneficio irá desapareciendo poco a poco si Jerome Powell no suspende su QT, y en un entorno como el actual donde el paro comienza a repuntar, las familias moderan su gasto y la bolsa transmite intranquilidad, cabe esperar que mucha de esa oferta de letras que viene sea satisfecha por los minoristas, drenando reservas bancarias y pesando sobre el precio de las acciones.

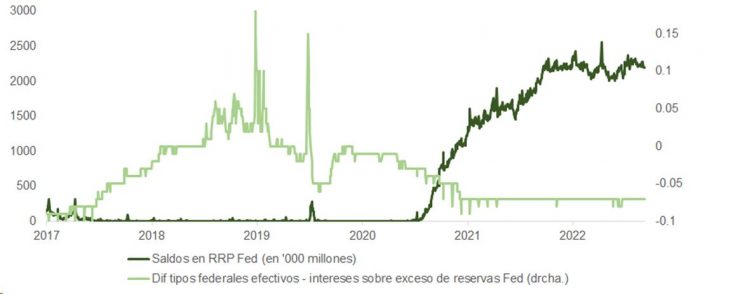

Si la voz cantante la acaban llevando los fondos de mercado monetario, el efecto sería menor. Anticipando la caída en volumen emitido por la cercanía del techo de la deuda, estos fondos han venido sustituyendo su demanda de letras por acuerdos de recompra inversos (RRP). Ante una mayor disponibilidad de Tbills, y si los fondos son los principales demandantes, el efecto será el de sustitución de un pasivo por otro en el balance de la Fed y, por lo tanto, no habría impacto sobre la oferta monetaria.

La diferencia respecto al caso anterior es que, si es el minorista u otro tipo de inversor el comprador principal, las reservas bancarias disminuirán, porque caerán los depósitos, que serán la fuente de financiación de esas compras. Con menos reservas, los bancos tendrán que continuar endureciendo las condiciones de los préstamos. Menor disponibilidad de crédito, como muestra la gráfica del SLO, anticiparía un mayor riesgo de desaceleración en actividad, y por lo tanto la curva acentuaría su pendiente negativa.

¿Cuál de los dos escenarios es más probable? En principio, la demanda de repos inversos (RRP) se ha disparado desde 2021, al acentuarse la diferencia negativa entre los tipos de interés efectivos de la Fed y los intereses sobre reservas. Esto significa que la TIR de las letras deberá verse incrementada en un 0,1% para estimular a los fondos monetarios a sustituir una inversión por la otra. Otra conclusión de esta gráfica es que, mientras que en episodios similares antes de 2021 el ajuste por el lado del pasivo de la Fed lo soportaba mayoritariamente la partida de reservas, ahora la distribución puede estar algo más equilibrada (2,25 billones de dólares en RRP vs. 3,2 billones de dólares en reservas). No parece haber una respuesta clara a esta cuestión, pero atendiendo a los números es probable que sea una mezcla de los dos, pero sesgada hacia la compra por parte de los inversores.

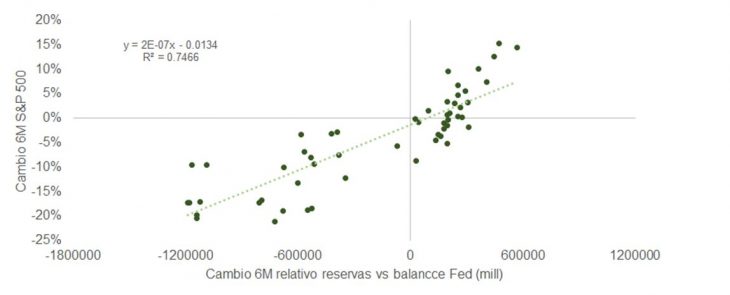

Una regresión entre la rentabilidad a 6 meses del S&P 500 y la importancia de las reservas en la composición del pasivo de la Fed (coeficiente de determinación de 74% los últimos 12 meses) apunta una caída entre un 8% y un 11,5%, asumiendo una disminución en el rango de 500.000 a 700.000 millones de dólares en reservas.

El índice de sorpresas económicas viene repuntando desde principios de mayo y los últimos datos (JOLTS, ADP) muestran un mercado de trabajo todavía muy tensionado. La trayectoria reciente de la inflación del PCE hace más difícil alcanzar el objetivo de 4,6% que se marca la Fed para final de 2023. Es, por lo tanto, poco probable que la Fed se embarque en una campaña de recortes de tipos si no se produce antes un claro frenazo en crecimiento. El exceso de liquidez disponible para gastar y para invertir continuará, como consecuencia, viéndose presionado a la baja.

Los datos de inflación en Europa y Estados Unidos (IPCs europeos, subíndice de precios en encuesta ISM) pueden animar a los que apuestan por el aterrizaje suave. No obstante, un proceso de desinflación en un entorno de moderación en crecimiento puede no ser tan positivo en el medio plazo, porque arrebatará a los directivos una de las herramientas que les ha permitido superar las expectativas de crecimiento en beneficios los últimos trimestres: los incrementos en precios de venta.

Flexstone Partners, filial de Natixis Investment Managers, especializada en los mercados globales de capital privado de pequeña y mediana capitalización, ha anunciado el nombramiento de François Desprez de Fresnoye como director financiero y director de operaciones para Europa.

Desprez de Fresnoye trabajará desde París como responsable de todas las operaciones europeas diarias de la empresa, tanto legales como corporativas.

En palabras de Benoit de Kerleau, socio director de Flexstone Partners en París, “estamos encantados de dar la bienvenida a François. Su amplia experiencia en capital riesgo es muy valiosa para nosotros. Seguiremos ampliando nuestro negocio y centrándonos en ofrecer excelencia a nuestros clientes».

Por su parte, Desprez de Fresnoye, calificó como «un gran privilegio» unirse al equipo de Flexstone, «cuya experiencia en capital riesgo está bien consolidada». Desprez de Fresnoye admitió estar «deseando trabajar con el equipo, ayudar a desarrollar la oferta de la empresa y centrarme en ofrecer las mejores soluciones de inversión posibles para el inversor».

Antes de incorporarse a Flexstone, Desprez de Fresnoye era responsable de asuntos jurídicos, cumplimiento, control interno y asuntos corporativos (Finanzas y Recursos Humanos) en EMZ Partners, empresa de inversión especializada en adquisiciones.

Anteriormente, trabajó once años en Access Capital Partners, donde fue director y luego socio a cargo de asuntos legales y fiscales relacionados con fondos y transacciones de inversión, incluyendo la estructuración de fondos y la ejecución de inversiones. También ha ocupado puestos de middle y back-office en Allianz y CPR Private Equity.

Cuenta con un máster en Derecho y Economía de la Banca y los Mercados Financieros por la

Universidad Jean Monnet de Caen. Desprez de Fresnoye se licenció en Derecho Mercantil y

Fiscal por la Universidad Jules Verne de Picardía.

Con la publicación de su informe anual de Sostenibilidad y Tutela Corporativa (Stewardship), Allianz Global Investors ha anunciado el refuerzo de los criterios empleados para clasificar sus fondos sostenibles. La metodología se basa en el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) y su respectiva categoría de fondos del artículo 8, pero esta propuesta va más allá de esta norma.

“Los inversores consideran, y con razón, el artículo 8 del SFDR de la Unión Europea como un compromiso mínimo para los fondos sostenibles, sin embargo, un ‘mínimo’ no es suficiente”, afirmó Matt Christensen, director global de Inversión Sostenible y de Impacto de AllianzGI. De esta forma, con el objetivo de ofrecer más claridad, “hemos introducido el principio de ‘dos elementos vinculantes’ para nuestra gama de fondos sostenibles”, adelanta Christensen.

El primer elemento vinculante es la política de exclusiones sostenibles, que impone criterios de exclusión en las carteras de títulos relacionados con armas, carbón, tabaco o con violaciones de los estándares internacionales (incluidos los principios del Pacto Mundial de Naciones Unidas). Unos factores que de por sí bastarían para su inclusión como artículo 8, según la firma.

Allianz GI da un paso más al introducir un segundo elemento vinculante que debe incorporarse al proceso de inversión. Puede tratarse de una cartera ‘Best-in-class’ siguiendo criterios de ISR, la alineación con los ODS, estrategias de impacto o un nuevo enfoque centrado en indicadores clave de rendimiento (KPI) en materia de sostenibilidad.

Este nuevo enfoque de KPI considera y aborda los retos medioambientales y/o sociales dentro del proceso de construcción de la cartera, definiendo la sostenibilidad como un objetivo de KPI que debe cumplir el fondo. Con esta estrategia, Allianz GI se fija unos indicadores medibles, supervisados y comunicados para hacer un seguimiento de los resultados ASG que sean lo suficientemente significativos como para impulsar la sostenibilidad en el proceso de inversión de una cartera.

Este enfoque ha sido posible gracias al lanzamiento de la plataforma de datos de sostenibilidad de Allianz GI a principios de este año, la Sustainability Insights Engine (SusIE). SusIE es una interfaz de usuario basada en la web que utiliza tecnología de última generación para facilitar el acceso a los datos ASG 1.

El primer KPI se refiere a la reducción de las emisiones de carbono. Se basa en la intensidad de gases de efecto invernadero (CO2 equivalente de alcance 1 y 2 en comparación con los ingresos). El objetivo es lograr, bien una reducción mínima de la intensidad de gases de efecto invernadero de la cartera frente al índice de referencia, o una reducción mínima del 5% interanual de la intensidad de gases de efecto invernadero de la cartera. Allianz GI tiene previsto seguir desarrollando la lista de KPI disponibles y ampliarlos a otros productos.

Christensen, en este punto, explica que con este planteamiento, “estamos en posición de gestionar activamente la intensidad de gases de efecto invernadero de las carteras y contribuir a configurar el camino hacia un futuro de bajas emisiones”. Una estrategia que, según el experto, “va de la mano de nuestras actividades de tutela corporativa (stewardship), en las que utilizamos nuestra influencia como accionista en el interés a largo plazo de nuestros clientes”.

Christensen también afirma que Allianz GI impulsa deliberadamente su programa de diálogo activo con las empresas hacia los aspectos de sostenibilidad o ASG. Temas típicos de este diálogo crítico son, por ejemplo, la integración de criterios de sostenibilidad en el sistema de remuneración de los directivos, o la iniciativa “say on climate”, en la que los accionistas exigen que las estrategias climáticas se presenten y debatan en las juntas anuales de accionistas.

Tras un 2022 negativo para casi todas las clases de activos de renta fija (emisiones del estado, bonos corporativos, deuda emergente), el año 2023 comenzó con unas perspectivas más positivas para el crédito, dados los indicios de un lento descenso de la inflación y las expectativas de un aterrizaje suave de la economía.

La volatilidad de los mercados volvió a EE.UU. cuando los bancos regionales experimentaron salidas de depósitos y se extendió a Europa con el episodio de uno de los bancos suizos más importantes. Estos acontecimientos han puesto de manifiesto el fuerte impacto que el aumento rápido y constante de los tipos de interés ha tenido en la situación del crédito y la actividad económica, pero en nuestra opinión no han cambiado el escenario central de un aterrizaje suave de la economía y una política monetaria menos restrictiva por parte del BCE. En este panorama central pensamos que existen interesantes oportunidades de inversión, como los bonos verdes, una alternativa sostenible que ha cobrado cada vez más relevancia.

Con el paso de los años, la sostenibilidad se ha convertido en una pieza imprescindible para las estrategias de las compañías, incluidas aquellas pertenecientes al sistema financiero. Los inversores recurren a la emisión de bonos verdes para financiar el proceso de transición, al tiempo que reducen potencialmente el perfil de riesgo medioambiental de la empresa, aumentan su solidez financiera y obtienen una ventaja competitiva a medio y largo plazo.

La sostenibilidad, lejos de ser una moda pasajera, se ha ido consolidando poco a poco en los mercados y a través de diferentes regiones e instrumentos financieros. Sin ir más lejos, el año pasado, varios países como Suiza, Canadá, Austria y Nueva Zelanda, realizaron sus emisiones inaugurales de bonos verdes; y otros como Italia, Alemania y Francia, volvieron a acudir al mercado con segundas emisiones. En este sentido, cabe destacar la emisión de instrumentos innovadores como el primer bono verde ligado a la inflación de Francia o la primera emisión de una Letra del Tesoro verde en Austria.

En un futuro más o menos próximo veremos un aumento de las emisiones gubernamentales sostenibles en el continente europeo. Por su parte, en el segmento corporativo esperamos que algunos sectores poco representados (como el industrial) vayan adquiriendo mayor peso, como resultado de las políticas comunitarias europeas y de las acciones del Banco Central Europeo en materia de lucha contra el cambio climático.

De manera adicional, en lo que respecta a su distribución geográfica, Europa es a día de hoy el principal contribuyente al mercado de bonos verdes destacando, en primer lugar, Francia, seguido de cerca por Alemania. Siguiendo esta trayectoria, durante los próximos años se mantendrá una presencia significativa de inversores europeos como consecuencia inherente a las políticas y objetivos fijados a nivel europeo en materia de descarbonización.

Por otro lado, el principal riesgo para el mercado “verde” sigue siendo el «greenwashing». En Europa se está avanzando en términos de legislación y divulgación corporativa. Un ejemplo concreto sería la introdución del Reglamento de Divulgación de Finanzas Sostenibles o la legislación SFDR. En este contexto, la integración de las directrices europeas (como los Green Bond Standard o la propia taxonomía) y la constatación de que los objetivos medioambientales declarados por las empresas son coherentes con la consecución de los acuerdos de París; son esenciales en la mejora de los procesos de selección de activos sostenibles.

Tribuna de Matteo Merlin, director de finanzas verdes y sostenibles en Eurizon

El último informe sobre el mercado del lujo de Bain & Company, en colaboración con la Fondazione Altagamma, desvela que el sector se expandirá más allá de su modelo tradicional, al calor de las oportunidades que están generando los avances tecnológicos. Según sus conclusiones, surgirán modelos comerciales más amplios impulsados por el ingreso del metaverso y las NFTs, la monetización de comunidades, la creación de contenido multimedia relacionado con marcas y las experiencias 3.0, que vendrán a relevar a su modelo tradicional marcado por la venta de productos y su excelencia funcional. Todo ello sumará entre 60.000 y 120.000 millones de euros para 2030.

Asimismo, el informe indica que la industria estará marcada por cuatro nuevas tendencias que harán que el mercado cambie y siga en aumento. En primer lugar asegura que, los consumidores chinos deberían recuperar su estatus pre-Covid como nacionalidad dominante para el lujo, creciendo hasta representar el 38%-40% de las compras globales. Asimismo, el estudio muestra que China continental podrían superar a América y Europa para convertirse en el mayor mercado de alta gama a escala mundial, logrando atraer el 25%- 27% de las compras mundiales. Además, entre las estrellas emergentes esta India, cuya industria podría multiplicar por 3,5 su tamaño actual de aquí a 2030.

Otro punto que destaca el informe es que las generaciones más jóvenes (Y, Z y Alpha) se convertirán en los mayores compradores de este tipo de prendas y objetos, representando el 80% de las compras mundiales. Esto se ve reflejado en la actitud más precoz hacia el lujo, ya que los consumidores de la Generación Z están comprando artículos de alta gama entre tres y cinco años antes que los millennials (a los 15 frente a los 18-20 años).

Finalmente, y como cuarto driver, el informe se refiere a la irrupción de internet como principal canal para las compras de lujos, con una cuota de mercado estimada del 32%-34.

Cada vez es más frecuente que los CEO comuniquen a sus grupos de interés cómo se están adaptando al escenario cambiante que vivimos como sociedad, realizando reformas e innovando en sus procesos y toma de decisiones para contribuir al desarrollo de la comunidad, sus colaboradores y proveedores mediante buenas prácticas empresariales.

A pesar de ello, también hemos sido testigos de escándalos corporativos nacionales y extranjeros que se han convertido en casos de estudio y han llevado a modificar diversas normas legales para delimitar aún más el cumplimiento normativo efectivo por parte de las empresas.

Y hoy nos encontramos frente a uno de esos cambios. Actualmente se está por aprobar una ley que sistematiza los delitos económicos y atentados contra el medio ambiente y que establecerá un nuevo paradigma en cuanto a la responsabilidad penal de las personas jurídicas y sus administradores, de la cual no se ha hablado mucho.

En tal sentido, el proyecto se estructura en cuatro categorías de delitos: económicos propiamente tal (incluyendo temas financieros, seguros y mercado de valores); de carácter medioambiental; fraude o que involucren a empleados públicos y aquellos vinculados al lavado de activos y conductas terroristas. Con ello, pasaremos de un listado de alrededor de 20 tipos de infracciones a más de 100.

La carga para las empresas no será menor, ya que no bastará con tener un simple modelo de prevención del delito certificado, sino que será necesario contar con un documento que deberá tener la fuerza suficiente para determinar la conducta del negocio, siendo clave la implementación efectiva.

Por otra parte, el proyecto eleva la categoría y relevancia de el/los encargados de la aplicación del modelo y los protocolos. Esta figura es atribuida de una independencia respecto a la administración de la empresa con facultades de dirección y administración, así como de los recursos necesarios para cumplir efectivamente con su labor.

Todo este cambio va en línea con tendencias internacionales e impondrá un mayor deber de control y prevención para las empresas, lo cual se suma al Sistema de Prevención de Lavado de Activos, Financiamiento del Terrorismo y Delitos Funcionarios, Programas de Cumplimiento en Libre Competencia, Plan de Cumplimiento en Consumo y el futuro Modelo de Prevención de Infracciones en Tratamiento de Datos Personales.

El desafío para las compañías será por partida doble: deberán desarrollar mecanismos que les permitan incorporar todos los cambios normativos en sus procesos y, al mismo tiempo, trabajar a nivel interno para que sus colaboradores adopten estas prácticas como un factor clave de la cultura corporativa de la empresa, y no solo una “lista de supermercado” que debe cumplirse porque la ley así lo dice.

Después de pasar algunos años fuera de la organización, Cedric Rhodes volvió a BTG Pactual Timberland Investment Group (TIG), para trabajar en la estrategia de reforestación.

Según indicó la firma a través de LinkedIn, Rhodes se reincorporó recientemente al equipo, ingresando como portfolio manager asociado de firma, apoyando estas estrategias.

“Cedric jugará roles claves en due diligence, underwirting, gestión de portafolios y reporte, junto con apoyar el desarrollo de nuevas iniciativas estratégicas”, destacaron desde el fondo forestal en la red profesional.

El ejecutivo –basado en Seattle, EE.UU.– ya había trabajado en TIG entre 2017 y 2019. Luego de eso, trabajó como inversionista asociado en Agriculture Capital y como asociado senior de Lafayette Square, donde después fue promovido a vicepresidente.

TIG fue creada en 2013, luego de que el banco de inversiones latinoamericano BTG Pactual adquiriera Regional Timberland Group. La firma invierte en activos forestales en Brasil, Chile, Uruguay y Estados Unidos, sumando activos por 5.600 millones de dólares. La firma tiene sobre3 millones de hectáreas en su cartera, 1,4 de las cuales están en América Latina.

Dentro de los programas de inversión que tienen destaca una estrategia de reforestación en la región, que apunta a reforestar áreas degradadas en América Latina, restaurando y protegiendo bosques naturales con el 50% de la cartera y estableciendo granjas de árboles comerciales certificadas, entre otros.

Como filial de BTG Pactual, TIG se desprende del brazo de activos reales de BTG Pactual Asset Management.