Joaquín Prandi y Ricardo Rodezno, Janus Henderson | Copyright: Funds Society

Janus Henderson Investors anuncia este martes la incorporación de dos nuevos miembros a su equipo de distribución US Offshore.

Por un lado, Joaquín Prandi asumirá el cargo de director asociado y estará basado en Nueva York, mientras que Ricardo Rodezno estará basado en Houston con el mismo cargo.

Ambos reportarán a Paul Brito, director de Ventas para US Offshore de Janus Henderson.

«Estoy encantado de dar la bienvenida a Joaquín y Ricardo al equipo, sus nombramientos demuestran no sólo nuestro compromiso de aumentar los recursos destinados a este mercado, sino también de contar con profesionales locales experimentados dedicados al Noreste y Suroeste. Esto nos permitirá seguir reforzando las relaciones existentes y establecer otras nuevas”, dijo Brito.

En sus recién creadas funciones, Prandi y Rodezno se encargarán de cultivar las relaciones de Janus Henderson con instituciones locales y globales y de seguir construyendo una sólida presencia en el mercado offshore estadounidense, explicó la firma en un comunicado al que accedió Funds Society.

Prandi, que estará centrado en el noreste, “aporta una gran experiencia a este puesto”, ya que se incorporó a Janus Henderson procedente de Ninety One, donde era director de Ventas responsable de desarrollar relaciones con clientes de US Offshore establecidos desde hace tiempo. Anteriormente, ocupó cargos en Edward Jones Investments y Skandia Global Funds. Habla inglés y español con fluidez y es licenciado en Marketing Empresarial por la Universidad de Fairfield, agrega el comunicado.

Rodezno, que se centrará en el suroeste y la costa oeste, aporta más de 20 años de experiencia al puesto, al que se incorpora desde Amundi, donde ocupó el cargo de director de Ventas US Offshore. Anteriormente, ocupó varios cargos en Legg Mason, el más reciente como director de Desarrollo de Negocio para el sureste. Habla inglés y español con fluidez y es licenciado en Administración de Empresas por la Universidad Internacional de Florida.

“La experiencia de Joaquín y Ricardo y su profundo conocimiento del mercado local significan que estaremos bien situados para ofrecer los mejores resultados a nuestros clientes ayudándoles a hacer crecer su negocio, y nos ayudarán a impulsar nuestro continuo crecimiento en este importante mercado”, concluyó Brito.

Lombard Odier Investment Managers (LOIM), el brazo de gestión de activosde Lombard Odier, y Systemiq, líder en el cambio de sistema, han anunciado el lanzamiento de holistiQ Investment Partner (holistiQ), que operará como una nueva plataforma dentro de LOIM.

holistiQ estará exclusivamente dedicada a la inversión sostenible y combinará la herencia en asset management de Lombard Odier, el compromiso en sostenibilidad y la medición de las vías de inversión; con el profundo conocimiento analítico de Systemiq y su experiencia en la transformación del sistema económico.

Motivado por las convicciones claras en la velocidad y escala de la transición económica, la plataforma buscará el despliegue de capital para capturar oportunidades de inversión, concentrándose en la transformación de los regímenes económicos claves, como energía; tierra y océanos; y materiales. holisticQ pretende ofrecer un paquete de estrategias diversificadas e innovadoras a través de mercados tanto públicos como privados, con un pilar dedicado a soluciones basadas en la naturaleza.

holisticQ estará liderado conjuntamente por Taraneh Azad, Managing Partner de Systemiq y Jean-Pascal Porcherot, Managing Partner de Lombar Odier Managing Parter a cargo del negocio de asset management, junto con sus actuales puestos. Supervisarán un equipo de más de cien profesionales, provenientes tanto de LOIM como de Systemiq, combinando una investigación cuantitativa puntera con profesionales en inversión altamente cualificados.

Hubert Keller, senior manager Partner de Lombard Odier, afirmó que holistiQ «marca un importante hito en la historia de ambas compañías y muestra la fuerza de nuestra ambición común en crear soluciones innovadoras que conduzcan el progreso de la transición medioambiental global. Es una asociación única, que aprovechará el entretejido de capacidades, distintas pero simultaneas, de ambas instituciones. Además, muestra el compromiso de Lombard Odier en el desarrollo continuo de soluciones líderes en inversiones para solucionar las necesidades de nuestros clientes, apoyando nuestro compromiso en servirles como un inversor líder en sostenibilidad, enfocado en proveer rendimiento. Estamos deseando profundizar en nuestra relación con Systemiq a través de esta asociación”.

Jeremy Oppenheim, fundador y senior Partner de Systemiq, añadió que para construir una red económica global, «se necesitan desplegar 5-6 billiones de dólares alrededor del mundo cada año, de los cuales la mayoría serán de capital privado. Systemiq ha trabajado con Lombard Odier durante varios años seguidos, hemos encontrado el socio perfecto con quien construir holistiQ. Combinando las mejores capacidades de investigación de las dos casas, desarrollaremos estrategias de inversión distintivas con convicciones claras basadas tanto en perspectivas científicas como económicas”.

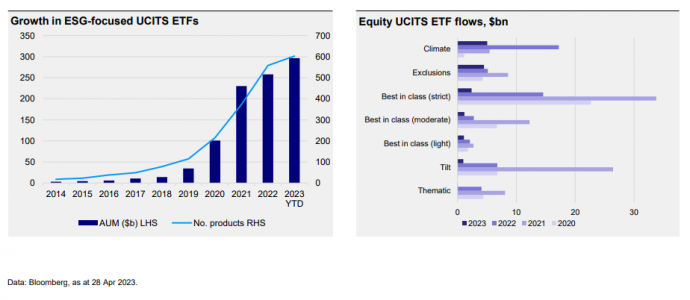

La llegada de la pandemia trajo consigo un aumento en los flujos de entrada hacia estrategias ESG que se interrumpió en 2022…salvo para el caso de los ETFs, que han seguido creciendo hasta niveles que ya se sitúan en récords en lo que va de 2023, cercanos a los 600.000 millones de dólares. De acuerdo con datos aportados por Invesco, los flujos hacia ETFs que invierten con criterios ESG han experimentado un crecimiento constante y de doble dígito: los flujos aumentaron un 39% en 2020, un 50% en 2021 y un 60% en 2022. A pesar de constatar el creciente interés de los inversores por esta clase de productos, desde la gestora contraponen la realidad de la estructura del mercado: los ETFs ESG tan solo suponen el 18,8% de todos los activos en la región EMEA.

En un desayuno organizado recientemente por Invesco con la presencia de Sam Whitehead, responsable de desarrollo de producto ETF ESG para EMEA y Stephanie Rowton, de S&P Dow Jones Indices, explicaron la estrategia de producto de la firma en este segmento del mundo ETF. Ambos expertos aclararon que el objetivo no es tanto generar mayor rentabilidad a los inversores, sino ofrecer una réplica con tracking error similar y que permita construir asignaciones sostenibles en cartera con costes bajos y total transparencia.

Partiendo de esta asunción, Invesco ha estado trabajando estrechamente con S&P Dow Jones Indices para desarrollar ETFs sectoriales que incluyen criterios ESG, para ofrecer a los inversores la oportunidad de poder gestionar dinámicamente sus carteras, adaptándolas a cada fase del ciclo. “Los inversores están empezando a buscar la integración de estos ETF en herramientas de mayor precisión”, aclaró Whitehead.

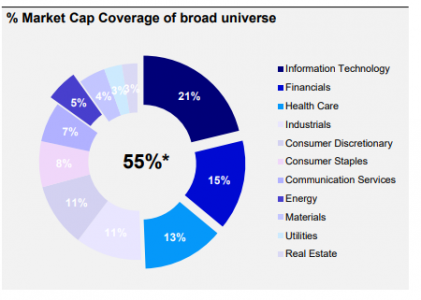

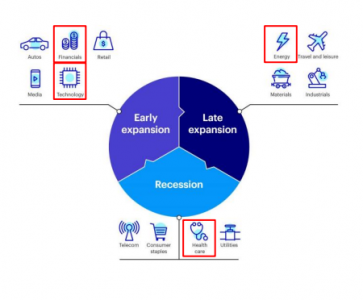

Por estos motivos, la firma ha lanzado la gama Invesco S&P World Sector ESG UCITS ETFs, que por el momento está compuesta por cuatro productos que ofrecen una aproximación ESG a los sectores sanitario, de tecnologías de la información (TI), financiero y de la energía con comisiones a partir del 0,18%. La gestora ha elegido estos cuatro sectores porque cubren el 55% del índice S&P Dev ex – Korea (equivalente al MSCI World) y permiten rotar las exposiciones en función de la evolución del mercado: si se encuentra en las primeras fases de expansión, se puede realizar una asignación al sector financiero o al tecnológico, mientras que en una fase tardía de la expansión se pueden efectuar asignaciones a energía y añadir sector salud si el mercado entra en una fase recesiva.

Se trata de productos pensados para ser utilizados principalmente de forma táctica, con los que Invesco busca posicionarse como proveedor de ETFs sectoriales para la industria de gestión de activos. Whitehead explicó que la firma está abierta potencialmente a expandir la gama, apalancándose en el diseño de nuevos índices por parte de S&P Dow Jones Indices.

Las asignaciones a activos privados por parte de los inversores europeos de High Net Worth (HNW) y Ultra High Net Worth (UHNW) seguirán creciendo impulsadas por la innovación en los productos de inversión. Sin embargo, el aumento en la exposición será desigual entre los grupos de riqueza, según un estudio de Cerulli.

La investigación indica que la mayoría de los inversores HNW -persona con, al menos, un millón de dólares en activos financieros líquidos- y UHNW -personas con activos por valor de más de 30 millones de dólares- siguen estando muy por debajo de la asignación de activos privados y, por lo tanto, continuarán expandiendo sus programas. El informe, además, identifica los fondos semilíquidos y los Fondos Europeos de Inversión a Largo Plazo (ELTIF) como dos de las áreas que presentan oportunidades para los gestores de activos. La demanda de private equity y de fondos de infraestructuras por parte de la banca privada y sus clientes seguirá siendo fuerte, pero se espera que su demanda de activos inmobiliarios disminuya en los próximos 12-24 meses.

Hay, sin embargo, retos que superar. Casi la mitad de los bancos privados y gestores de patrimonio indica que la falta de liquidez, las altas tarifas y la aversión al riesgo de los clientes son las principales preocupaciones que les impiden aumentar las inversiones privadas dentro de las carteras de sus clientes. “La democratización de los activos privados enfrenta varios desafíos, pero Cerulli cree que una regulación más permisiva, la educación del cliente y las nuevas tecnologías ayudarán a abordar algunos de estos en los próximos tres a cinco años”, constata Justina Deveikyte, directora de gestión de activos institucionales europeos.

Los fondos semilíquidos están ganando en popularidad, especialmente en el Reino Unido, Suiza e Italia. La mitad de los administradores de patrimonio del Reino Unido prefieren los fondos semilíquidos cuando invierten en mercados privados. En Italia y Suiza, alrededor del 40% de los bancos privados y los gestores de patrimonio muestran una fuerte preferencia por las estructuras semilíquidas. Cerulli prevé un número creciente de lanzamientos de fondos semilíquidos en los próximos 12 a 24 meses.

Los ELTIF también están atrayendo un interés creciente. El 45% de los bancos privados y los gestores de patrimonio de toda Europa quieren aumentar su exposición a los ELTIF de infraestructura durante los próximos 12 meses y alrededor del 40% quieren invertir más en ELTIF inmobiliarios. La demanda es más fuerte en Francia, Suiza e Italia.

“Una revisión de la regulación ELTIF, que se espera que entre en vigor en el primer trimestre de 2024, permitirá la inversión en fondos de fondos y estructuras master-feeder y eliminará el requisito de patrimonio neto mínimo, así como el mínimo de entrada de 10.000 euros. La actualización, probablemente, será un catalizador para el lanzamiento de muchos más ELTIF en los próximos 12 a 24 meses. Los gestores de activos que estén considerando lanzar ELTIF no deberían retrasarse”, finalizó Deveikyte.

Otros puntos destacables

Con los bancos reduciendo los préstamos en el clima actual de aversión al riesgo, el papel que pueden desempeñar los fondos de préstamos directos para ofrecer una fuente alternativa de financiación para las pequeñas y medianas empresas ha ganado importancia. La investigación de Cerulli indica que los préstamos directos y la colocación privada serán las subclases de activos más buscadas en deuda privada: alrededor del 25% de los encuestados de banca privada y gestores de patrimonio planea aumentar sus asignaciones a estas estrategias durante el próximos 12 a 24 meses.

Aunque hubo una disminución en el número de fondos de préstamos directos lanzados en Europa en 2022, el tamaño promedio de los fondos experimentó un cierto incremento.

Por otra parte, los comités de inversión y los administradores de fondos están reasignando activos en respuesta a las condiciones del mercado que son nuevas para muchos inversores. Los bonos vuelven a tener demanda, pero las estrategias varían según la visión del cliente sobre el mercado de renta fija.

Además, las infraestructuras se han convertido en la clase de activo alternativo más demandada debido a su capacidad para proporcionar flujos de efectivo estables y una cobertura contra la inflación. Dado que la inflación se mantiene en niveles elevados en toda Europa, se espera que las asignaciones a vehículos que ofrecen una combinación de activos reales sigan siendo atractivas para los inversores, sobre todo por lo que ofrecen sobre las clases de activos tradicionales.

El cambio climático representa una de las mayores amenazas para el desarrollo sostenible. Si no se controla, sus repercusiones se dejarán sentir en todo el mundo. En 2022, las pérdidas económicas por catástrofes naturales se estimaron en unos 275.000 millones de dólares, según Swiss Re, con fenómenos climáticos locales más frecuentes y duros que en años anteriores. Se prevé que esta tendencia continúe. Además, la distribución de los fenómenos y las pérdidas asociadas están afectando de forma desproporcionada a las poblaciones más pobres y a los más vulnerables.

Por ejemplo, la agricultura se ve gravemente afectada por los fenómenos climáticos, y alrededor de dos tercios de las personas en situación de extrema pobreza del mundo dependen de la agricultura para su subsistencia. Las poblaciones más pobres también suelen estar menos preparadas para los fenómenos climáticos, a menudo no están aseguradas y disponen de menos mecanismos para hacerles frente.

Según Swiss Re, se necesitan unos 270 billones de dólares de inversión para alcanzar el objetivo mundial de cero emisiones netas en 2050. Aumentar la financiación climática es fundamental. También presenta importantes oportunidades de negocio.

En el día Internacional del Medio Ambiente, que se celebró ayer 5 de junio, es más que necesario conocer cuál será el impacto de las catástrofes naturales, aunque variará en cada país en función de la actividad económica de la población. Así opina Veronika Giusti-Keller, responsable de gestión de impacto de Blue Orchard, de Schroders, que identifica cuatro pilares en la inversión de impacto relacionada con el cambio climático.

1.- Mitigación del cambio climático: Significa localizar y analizar oportunidades de inversión que ayuden a reducir, prevenir o capturar las emisiones de gases de efecto invernadero. Esto puede hacerse mediante inversiones en transporte sostenible, energías renovables, eficiencia energética o capital natural. Por supuesto, los criterios del proyecto desde el punto de vista de la inversión deben coincidir con las necesidades de nuestros clientes. Muchos de nuestros clientes, algunos de los cuales son fondos de pensiones, necesitan fuentes de ingresos estables a largo plazo. Necesitan inversiones a largo plazo que se ajusten a sus obligaciones, y éste y otros proyectos de infraestructura pueden hacerlo bien.

2.- La economía circular: Las inversiones en la economía circular suelen dirigirse a empresas que utilizan sistemas que tratan de eliminar los residuos y la contaminación. Buscamos productos y servicios que puedan producirse mediante procesos sostenibles y con materiales que puedan conservarse, reutilizarse o reciclarse. Nuestro equipo de private equity ha realizado una inversión en una plataforma líder de comercio entre consumidores que permite a los propietarios de activos comprar y vender productos que ya no necesitan. Este modelo representa una enorme oportunidad de crecimiento.

3.- Adaptación al cambio climático: Para los inversores, significa encontrar formas de mejorar la resistencia al cambio climático de particulares, pequeñas y medianas empresas y comunidades. La inversión puede dirigirse a compañías que ofrezcan soluciones de seguros climáticos o nuevas tecnologías que mejoren el acceso a los seguros climáticos o a la evaluación de riesgos climáticos.

4.- Inclusión social: El último pilar se refiere a las inversiones que contribuyen a una sociedad inclusiva y equitativa mejorando las oportunidades económicas o el acceso a los servicios financieros. Se trata de un elemento crucial del desarrollo sostenible. Las inversiones pueden ir desde facilitar el acceso a infraestructuras sostenibles y viviendas sociales hasta soluciones que puedan crear o mantener puestos de trabajo.

Normativa

El éxito de la inversión en sostenibilidad dependerá de la solidez de los sistemas de gestión de impacto y ASG implantados. Cada vez hay más partidarios de marcos de impacto rigurosos que se ajusten a las mejores prácticas del sector y sean verificados de forma independiente, según Giusti-Keller. En este sentido, Elisabeth Ottawa, responsable de Asuntos Públicos para Europa de Schroders y Nathaële Rebondy, responsable de Sostenibilidad para Europa de Schroders, apuntan las últimas novedades en materia de regulación de la sostenibilidad para este año y las principales implicaciones que tendrán para los inversores.

Las expertas reconocen que el panorama normativo europeo sigue avanzando a un ritmo muy rápido. Sin embargo, para asegurarse de que los inversores comprenden las implicaciones de sus principales novedades, es importante no perderse en el laberinto normativo.

1.-Los organismos europeos supervisores europeos supervisores piden pruebas sobre el greenwashing: Se esperaba un informe de situación relacionado con el periodo de consultas sobre sobre el lavado verde (greenwashing) por parte de las Agencias Europeas de Supervisión (AES) para mayo de este año. Pero se retrasará hasta septiembre de 2023, mientras que el informe final se prevé para mayo de 2024. La razón de esta demora reside en que hay un gran número de respuestas bastante extensas: ha sido un tema muy debatido. Ottawa admite que la posición de la firma es que el greenwashing es tan perjudicial como otros tipos de prácticas engañosas. Sin embargo, debemos tener en cuenta que todavía nos enfrentamos a una falta cuantitativa de datos, y a datos de baja calidad o fiabilidad. Además, la sostenibilidad sigue siendo objeto de importantes investigaciones científicas: hay diferentes interpretaciones por parte de clientes y delos inversores sobre lo que es sostenible, por ejemplo, en la cuestión en torno a la energía nuclear y el gas.

2.-Directrices de la ESMA sobre nombres de fondos sostenibles: Es importante que los nombres de los fondos no creen expectativas que las inversiones subyacentes no puedan cumplir. Sin embargo, creemos que los nombres de fondos ASG, como cualquier otra característica promocionada de un producto de inversión, ya están sujetos al principio MiFID «justo, claro y no engañoso», que debería aplicarse en consecuencia. Por lo tanto, recomendaríamos dejar que el mercado se estabilice y digiera los cambios recientes y futuros relativos a la interpretación de la SFDR, en particular la definición de inversiones sostenibles. ¿Por qué es importante este apartado? Porque el proyecto de directrices, si se aprueba, tendría un impacto en los productos, incluidos los ya existentes.

3.-Consulta sobre los cuatro objetivos medioambientales restantes de la Taxonomía de la UE: Esta consulta establece los criterios técnicos de selección para los cuatro objetivos medioambientales restantes de los seis de la Taxonomía de la UE, que son la transición a una economía circular; el uso sostenible y la protección de los recursos hídricos y marinos; la prevención y el control de la contaminación y, por último, la protección y restauración de la biodiversidad y los ecosistemas. La propuesta de la Comisión se publicará en junio. Significaría que, desde 2024, las empresas informarán de la elegibilidad de la taxonomía para estos cuatro objetivos adicionales basándose en los datos de 2023, y luego, a partir de 2026, tendrán que informar realmente de la alineación de la taxonomía.

4.- La revisión de las normas técnicas reglamentarias de la normativa SFDR: Son los elementos técnicos basados en la SFDR, y detallan cómo los gestores de activos deben divulgar las características ASG de los productos. Ottawa reconoce que la firma participará en esta consulta y aprovechará «para pedir plantillas más sencillas y breves, es decir, información más fácil de compartir con los clientes».

5.- Propuesta de la Comisión Europea sobre las calificaciones ESG y los proveedores de datos: Las calificaciones ASG y los proveedores de datos han sido un poco un área en blanco en toda la agenda de las finanzas sostenibles, pero una muy importante. Esperamos una propuesta de la Comisión en junio, que exija más transparencia sobre las metodologías utilizadas y la mitigación de los conflictos de intereses en los proveedores de calificaciones ASG. Afecta a la fiabilidad y al resultado de las calificaciones y, por tanto, a la clasificación de los activos, por lo que repercute en las inversiones.

6.-Consulta pública de una revisión completa de la normativa SFDR: La consulta abarcará temas como si la SFDR debe seguir siendo un reglamento de divulgación, o tener etiquetas y categorías incorporadas, similares a las del Reino Unido, o si habrá una definición más prescriptiva de la inversión sostenible. Por lo tanto, los resultados allanarán el camino para un SFDR actualizado y, de ahí, que sea muy importante pronunciarse: ya estamos participando en el debate y, por supuesto, «tomaremos parte en la consulta», señala Ottawa.

La Comisión Europea publicó, el pasado 24 de mayo, la reforma más amplia del marco legislativo de la UE para la inversión minorista hasta la fecha. Una directiva que no ha dejado impasibles a los representantes del sector financiero y asegurador europeo: AMICE, EACB, EAPB, EBF, Efama, ESBG, EUSIPA e Insurance Europe.

En el sector reconocen que aún evalúan toda la gama de impactos y cambios presentados en la Estrategia de Inversión Minorista (RIS) a través de múltiples piezas de regulación: MiFID II, la directiva sobre distribución de seguros, la directiva sobre organismos de inversión colectiva en valores mobiliarios (OICVM), la directiva sobre gestores de fondos de inversión alternativos, el reglamento sobre productos de inversión minorista empaquetados (PRIIP) y la Directiva sobre Solvencia II.

Un comunicado de estas asociaciones detalla algunas observaciones ya detectadas, además del interés de estos representantes de exponer «nuestros motivos iniciales de preocupación acerca de las propuestas». En primer lugar, la declaración conjunta de estas asociaciones muestra su firme apoyo al «objetivo de impulsar la participación minorista en los mercados financieros», al tiempo que «aprecia la exhaustiva labor de la Comisión Europea en este ámbito». En particular, se refieren al «alentador cambio hacia la comunicación ‘digital por defecto’, así como el esfuerzo por racionalizar la divulgación de información y seguir promoviendo la educación financiera».

Sin embargo, se detecta que muchas medidas de las propuestas «son de gran alcance y suscitan múltiples preocupaciones». En concreto, se detallan cuatro aspectos.

1.- Aunque la Comisión declaró que había abandonado su plan original de prohibir totalmente las comisiones sobre la distribución de productos de inversión y productos de inversión basados en seguros, debido a la posible perturbación del mercado, hay muchas prohibiciones al pago de comisiones en las propuestas de RIS, y éstas seguirían teniendo importantes consecuencias perturbadoras para el sector financiero europeo y el acceso de los consumidores a la protección de inversiones y seguros. También existen importantes reservas sobre la nueva prueba del «interés superior del cliente», ya que, según la opinión de las asociaciones, el enfoque propuesto se centra desproporcionadamente en los costes y puede llevar a los clientes a dar prioridad al producto «más barato» frente a otros que potencialmente podrían ofrecerles un mayor valor. Observamos que tal resultado sería, de hecho, contrario al interés superior del cliente.

2.- El importante número de nuevos procesos, políticas, requisitos organizativos, divulgaciones técnicas y obligaciones de cumplimiento que introducen las propuestas se desvía de los objetivos declarados de, primero, reducir la sobrecarga de información de los clientes, y, segundo, simplificar el acceso a los servicios financieros. De hecho, el abrumador volumen de requisitos añade complejidades que muy probablemente desalentarán la participación de los consumidores, ya que la loable ambición de convertir a los depositantes europeos en inversores se vería obstaculizada por un proceso de inversión aún más largo, complejo y oneroso.

3.- La propuesta de introducir parámetros cuantitativos de «rentabilidad» de talla única contradice el objetivo fundamental del proceso de inversión, que consiste en ofrecer soluciones a la medida de las necesidades de los distintos clientes. De hecho, el valor abarca algo más que los costes y tiene significados diversos para los distintos consumidores, en función de sus circunstancias, objetivos y valores personales. Un ejercicio de evaluación comparativa de este tipo no sólo sería extremadamente complejo de ejecutar, con beneficios limitados para los clientes (un enfoque centrado en los costes y no en el inversor), sino que esencialmente establecería una intervención en los precios de los mercados de capitales impulsada por la regulación.

Por lo tanto, desde las asociaciones financieras, cuestionan la necesidad, la base jurídica y las consecuencias, en particular en términos de competencia de mercado, de esta opción política. Además, la intervención en la fijación de precios a través de índices de referencia plantearía amenazas significativas para el desarrollo de productos innovadores, especialmente en las numerosas áreas de inversión emergentes que carecen de datos históricos sobre precios. Además, no sería compatible con los esfuerzos en curso para fomentar una oferta más sostenible. Todo ello repercutirá claramente en detrimento del atractivo internacional del mercado de capitales de la UE.

4.-Existe preocupación por el calendario, «inviable para la aplicación de los nuevos requisitos». El sector necesita tiempo suficiente para aplicar cualquier nuevo requisito en los millones de relaciones contractuales divergentes que mantiene con los inversores minoristas y los clientes. Por lo tanto, los plazos de implantación deben considerar cuidadosamente el momento en que se publican todas las especificaciones de Nivel 2 y las disposiciones nacionales necesarias. En la actualidad, las fechas de transposición propuestas en el proyecto actual harían imposible que el sector las cumpliera, pues ya se puede prever que para entonces ni siquiera se habrán publicado las especificaciones de Nivel 2.

El comunicado concluye que los representantes del sector financiero y de seguros, siguen «plenamente comprometidos con contribuir de forma constructiva al debate sobre cómo capacitar a los inversores minoristas», al tiempo que instan a continuar con el diálogo con las instituciones de la UE, además de estar dispuestos «a seguir debatiendo las medidas propuestas, una vez hayamos completado nuestra evaluación».

La empresa internacional de migración de inversiones Henley & Partners ha publicado en colaboración con la empresa de inteligencia sobre la riqueza mundial New World Wealth una lista con las 10 ciudades más ricas del mundo en cuanto al número de residentes millonarios. Los datos sorprenden porque, frente a lo que se puede esperar, en Europa solo Londres figura en la lista de 2023. Además, cae al cuarto puesto, con 258.000 residentes HNWI, después de haber sido considerada la ciudad más rica del mundo durante muchos años. El Viejo Continente ya es superado por Norteamérica y Asia: las ciudades de EE.UU. y China dominan la lista.

Nueva York encabeza el ranking como ciudad más rica del mundo, con 340.000 millonarios, seguida de otros dos centros de aglomeración de riqueza de EE.UU.; la bahía de San Francisco y Los Ángeles, que ocupan los puestos tercero y sexto, con 285.000 y 205.400 residentes con un elevado patrimonio neto, respectivamente. Esto supone una capacidad de inversión superior a un millón de dólares.

Las ciudades de Asia-Pacífico están ganando terreno en la última década. Aunque Tokio, que lideraba el grupo hace diez años, cae al segundo puesto con 290.300 millonarios, nos encontramos casos de crecimiento, como el de la ciudad-estado de Singapur, ampliamente considerada como la ciudad más favorable para los negocios del mundo y uno de los principales destinos para los millonarios emigrantes. En la actualidad ocupa el quinto lugar de la lista, con 240.100 millonarios residentes.

China cuenta con tres ciudades que figuran entre las 10 primeras del ranking: Hong Kong, con 129.500 millonarios; Pekín, con 128.200, y Shanghai, 127.200. Estas ocupan los puestos séptimo, octavo y noveno respectivamente. Pekín y Shanghái han escalado posiciones en la última década, pero Hong Kong ha caído en picado desde que estuviese en el cuarto puesto en 2012.

India, país conocido por sus contrastes económicos, cuenta con dos ciudades entre las 10 primeras del ranking. Estas son Bengaluru, con un 88% de crecimiento, e Hyderabad, con un 78%.

Los dos últimos puestos de la lista de Henley & Partners son para Sharjah, centro cultural de los EAU, que ha tenido un crecimiento de millonarios del 84%, y Ho Chi Minh, en Vietnam, con un 82%. Además, esta última se perfila como el próximo gran centro de riqueza de Asia.

¿Existe un truco para impulsar el crecimiento económico y atraer inversores, fomentando una economía de aglomeración? Juerg Steffen, director gerente de Henley & Partners, afirma que 7 de las 10 ciudades más ricas del mundo se encuentran en países que acogen programas formales de migración de inversiones y fomentan activamente la inversión extranjera directa a cambio de derechos de residencia o ciudadanía. «El derecho a vivir, trabajar, estudiar e invertir en los principales centros internacionales de riqueza, como Nueva York, Londres, Singapur, Sydney y Hong Kong, puede garantizarse mediante la residencia por inversión”. Resulta así que poder trasladarse uno mismo, su familia o su empresa a una ciudad más favorable, o tener la posibilidad de elegir entre varias residencias diferentes en todo el mundo, es un aspecto cada vez más importante de la planificación del patrimonio internacional y el legado para los clientes privados.

Un ejemplo de correcta actuación en este sentido es el del titán económico de Australia, Sydney, que se sitúa en el décimo puesto de la lista, con 126.900 millonarios. La ciudad alberga algunos de los suburbios residenciales más exclusivos del mundo y ha experimentado un crecimiento de la riqueza especialmente fuerte en los últimos 20 años. Se prevé que entre en el Top 5 de las ciudades más ricas del mundo en 2040.

Estados Unidos y China, rivales económicos

Estados Unidos y China, quienes dominan la lista de las 10 ciudades con mayor crecimiento de millonarios residentes en la última década, están enfrentados en cuanto a captación de millonarios. Hangzhou, uno de los lugares de vacaciones más populares de China, encabeza la lista en este sentido, con un crecimiento de millonarios del 105% entre 2012 y 2022.

La capital de la alta tecnología, Shenzhen, y la ciudad portuaria de Guangzhou también disfrutaron de una expansión significativa de HNWI durante la última década, con un 98% y un 86%, respectivamente. Y al otro lado del globo, en EE.UU. también han hecho los deberes. Los tres puntos de mayor crecimiento de millonarios en el gigante americano son Austin, con un 102% de crecimiento de los HNWI residentes, West Palm Beach, con un 90%, y Scottsdale, con un 88%.

Andrew Amoils, director de Investigación de New World Wealth, afirma que los imanes tradicionales de la riqueza, como Mónaco y Dubai, también han experimentado un crecimiento especialmente fuerte de millonarios en la última década. «Podría decirse que Mónaco es el refugio más seguro del mundo para los súperricos: la riqueza media de una persona que vive en Mónaco supera los 10 millones de dólares, lo que la convierte en la ciudad más rica per cápita”. Lo cierto es que también es la ciudad más cara del mundo, con precios de apartamentos que superan regularmente los 35.000 dólares por metro cuadrado.

Dubai sería otro centro de riqueza internacional establecido, favorecido por sus bajos tipos impositivos, que la convierten en un imán para la migración de millonarios de todo el mundo. Solo en 2022 se mudaron a la ciudad unas 3.500 personas con grandes patrimonios. Habrá que ver si en los próximos años si el ranking se altera y si ciudades como Tokio o Hong Kong recuperan los niveles que tenían hace años. Ello dependerá de la buena aplicación que hagan de las estrategias actuales en su economía para cultivar y mejorar su atractivo como centros de riqueza.

CC-BY-SA-2.0, FlickrFoto: Kurtis Garbutt. ¿Nos espera una Fed más agresiva?

Jason Brady, CEO de Thornburg Investment Management, comparte con Funds Society sus puntos de vista sobre hacia dónde se dirige la Fed, qué riesgos afronta el inversor en un escenario de recesión y cómo está la gestora posicionando sus carteras actualmente.

¿Qué debemos esperar de la Reserva Federal de ahora en adelante? ¿Podríamos ver una rebaja en las tasas de interés antes de final de año?

La realidad para la Fed es que se han pasado los últimos 14 meses poniéndose al día. Se quedaron muy atrás, y tuvieron que llegar a un punto en el que ya no podían seguir tan atrasados con la política monetaria. Ahora tienen la situación un poco más bajo control, en el contexto de donde creen que tienen que estar. Y la mayor parte de su comunicación consistió esencialmente en subrayar ese hecho. Probablemente ya hemos visto el último o el, quizás el penúltimo momento de subida de tipos de interés este año, a no ser que se acelere la inflación, algo que yo particularmente no espero. Los mercados han entendido que, aunque no se trata necesariamente de un giro, la Fed está mucho más cerca del final del ciclo de subidas.

Creo que estamos volviendo a un ciclo de crédito más tradicional, y que veremos una recesión a finales de este año. Creo que no estará impulsada por el consumo, aunque eso es algo que me preocupa porque estoy en línea con el consenso. Pero en última instancia, lo que vimos en 2022 no fue un entorno de recesión. Fue una normalización de los tipos. Esa normalización de los tipos podría acelerar un ciclo crediticio a medida que aceptemos que es cuestión de cómo limpiar los balances y normalizar los mercados laborales. Incluso podríamos ver un recorte en las tasas de interés de la Fed este año.

Sin embargo, los datos macro emiten señales mixtas en EE.UU. ¿Qué deberíamos vigilar?

El desafío que afronta la Fed es que los dos elementos de su mandato, el empleo y la inflación, figuran entre los indicadores más atrasados. Por tanto, si esperas a que el desempleo empiece a subir, lo que verás en ese punto es que probablemente ya estemos en recesión. Pasa lo mismo con el descenso de la inflación. Es el efecto atrasado de las acciones que ha tomado la Fed para ralentizar la economía. Recordemos que las subidas en las tasas de la Fed han sido diseñadas específicamente para desacelerar la economía.

También debo recordar que un último elemento del mandato de la Fed es la preservación de la estabilidad financiera y la regulación. Hemos visto en los últimos meses una serie de titulares sobre el sistema bancario. Es un hecho que históricamente, cuando la Fed sube las tasas – y más al ritmo más rápido de los últimos 40 años- en general, la economía empieza a tambalearse. Aunque no es algo que esté buscando la Fed específicamente, es, de hecho, un elemento de la ralentización de la economía que estamos presenciando.

¿Se mantendrá la inflación en niveles estructuralmente más elevados que en el pasado?

Una de las cosas que más me han sorprendido en los últimos años ha sido cuánto han durado las reverberaciones de las disrupciones que ha tenido el Covid sobre la economía. Obviamente durante el confinamiento no había muchos servicios que se pudieran consumir desde casa, al menos de forma física. Pero la gente empezó a consumir productos en los doce meses posteriores al confinamiento de marzo, y esto se juntó con las disrupciones en la cadena de suministro, lo que causó un gran repunte en la inflación de los bienes.

Recordemos que la inflación es una medida de la tasa de variación. Los precios no tienen por qué bajar, pueden mantenerse en un nivel elevado y la inflación llega a cero. Actualmente, los precios de los bienes se han normalizado significativamente, pero los precios de los servicios han tomado el testigo, y están subiendo a un ritmo de entre un dígito medio y un dígito alto. Eso es realmente preocupante. Así que la Fed está vigilando ahora el potencial de expectativas de aumento de los precios de los servicios o de los salarios. Mi opinión francamente es que eso se ralentizará. Lo que estamos viendo es que algunos indicadores de fortaleza del mercado laboral están empezando a ralentizarse.

¿Dónde está encontrando Thornburg oportunidades dentro de la renta fija?

Por lo general, en Thornburg no solemos modificar mucho la duración de nuestras carteras. Queremos que la gente entienda que nos vamos a posicionar en una parte en particular de la curva. Pero, ciertamente, la inversión de la curva presenta una serie de incentivos para los inversores. Lo que han hecho los inversores en términos generales ha sido gravitar en torno a los vencimientos de menor duración. Eso estaría bien si estás invirtiendo en títulos de corto plazo para satisfacer necesidades en el corto plazo. Pero lo interesante de los mercados de renta fija en la actualidad, frente a muchos momentos de los últimos 15 años, es que ahora puede verse valor yendo un poco más lejos en la curva. Estamos viendo el movimiento desde los rendimientos notablemente negativos de hace un par de años a una renta positiva. Es cierto que era mejor hace 3-5 meses, pero hoy sigue siendo una renta real positiva, así que los inversores pueden beneficiarse de unos rendimientos reales superiores a los vistos en varios años. Y más importante, como esos rendimientos están un poco más allá en la curva, la renta fija de alta calidad puede volver a jugar en las carteras un rol más tradicional, proporcionando rentas y diversificación, reduciendo el riesgo como lo haría en una cartera modelo 60/40.

Vemos valor en la parte intermedia de la curva, particularmente para los inversores que han pasado los últimos meses o incluso años reinvirtiendo en letras del tesoro. Se lo oímos a un montón de clientes y para mí parece un desajuste entre asignación y activos de la que se arrepentirán los inversores. La última vez que los inversores me preguntaron por qué invertiría en tramos un poco más largos de la curva fue en 2007.

¿Puede darnos unas pinceladas de la estrategia de renta variable?

Hay mucho debate en torno a la desglobalización, es algo que están intentando cambiar, pero queda mucho camino por delante. Por tanto, a pesar de mucha retórica política, la economía todavía sigue bastante globalizada. No creo que la desaceleración que vamos a experimentar más adelante sea una repetición de 2008, creo que todos podemos recordar que entonces las hipotecas residenciales de EE.UU. se convirtieron en el problema de todo el mundo. Creo que en los próximos meses no se va a tratar tanto de situaciones extremadamente diferencias dentro de la economía global, sino que va a tener que ver con las valoraciones. En Thornburg, tenemos claro que siempre hay una brecha de valoración entre las acciones estadounidenses y las acciones globales, particularmente en lo relativo a la concentración por sectores. Por tanto, para nosotros la oportunidad no tiene que ver tanto con que las compañías que por ejemplo están domiciliadas en Europa vayan a hacerlo mucho mejor porque son europeas, sino porque las compañías globales con domicilio europeo simplemente son más baratas. Francamente, esa dinámica de valoración es una parte realmente grande del margen de seguridad. También pienso que, dado hacia dónde nos dirigimos, los inversores deberían centrarse en compañías con flujos de caja sólidos.

Eduardo Cadenas, Bolton Global Capital | Copyright: Funds Society

Bolton Global Capital ha contratado a Eduardo Cadenas, procedente de Morgan Stanley, «lo que supone otra victoria para la empresa, que sigue creciendo y contratando a asesores de alto nivel», dice el comunicado al que accedió este lunes Funds Society.

Cadenas, con más de 17 años de experiencia y aproximadamente 150 millones de dólares en activos, se incorporará al Family Office de Private Wealth Alliance (PWA).

Cadenas asesora a clientes de alto y ultra alto patrimonio en los mercados de América Latina, con especial atención a Venezuela y México.

«Estamos encantados de incorporar a un asesor del calibre de Eduardo. El historial de resultados de Eduardo y su conocimiento del negocio, combinados con las capacidades de gestión de patrimonios internacionales de Bolton, se traducirán en su éxito como asesor financiero independiente», declaró Michael Averett, director de Desarrollo de Negocio.

Cadenas comenzó su carrera en el Bank of Scotland como analista de Crédito, antes de pasar al Royal Bank of Canada como portfolio manager, donde ocupó puestos en Barbados, Houston y más tarde en Miami. Más recientemente, fue asesor financiero en Morgan Stanley desde 2015.

Se graduó en la Universidad Central de Caracas y tiene un posgrado en Finanzas Corporativas de la Universidad Metropolitana, así como un máster de la Universidad Heriott Watt de Escocia.

J.P. Morgan Private Bank sumó a Ruben Luna como executive director para su oficina en Panamá.

“Rubén aporta más de 22 años de experiencia en nuestra región e industria. Su enfoque en nuestra Estrategia de Desarrollo de Negocios será fundamental para nuestro crecimiento continuo en la región”, dice un comunicado publicado en LinkedIn de Jessica Siqueira Manzano, managing director de J.P. Morgan Private Bank.

Luna cuenta con experiencia tanto en EE.UU. como en Panamá donde trabajó en diversas firmas.

En 2002 fue sales leader en Wells Fargo para su oficina de Tampa, cargo que ocupó hasta noviembre de 2008.

Posteriormente en 2010, ingresó a HSBC Private Bank en Panamá donde estuvo hasta 2013 cuando el banco absorbió a Banistmo en el país caribeño y luego siguió en la nueva firma hasta el 2021, según su perfil de LinkedIn.

En 2021 ingresó a BAC Credomatic como líder de Private Bank e Inversiones donde estuvo hasta el mes pasado.

Tiene una maestría en Negociación por la Harvard Business School y un certificado en Finanzas por la Universidad de Yale.