Las mujeres representan el 49,6% de la población mundial y, sin embargo, la desigualdad en los negocios y las finanzas sigue siendo importante en la mayoría de los países. El éxito financiero puede depender del país en el que se viva, pero ¿cuál es la diferencia de oportunidades en todo el mundo?

Interesados en saber qué países tienen más mujeres multimillonarias y qué países ofrecen más -o menos- oportunidades para el éxito femenino, UpCounsel ha analizado la lista Forbes World Billionaires para averiguar qué países albergarán más mujeres multimillonarias en 2022. La firma ha registrado el rango, la riqueza, el sector y el país de residencia de todas las mujeres multimillonarias del ranking actual en 2022. Los datos se han clasificado por países para determinar el número total de mujeres multimillonarias de cada país y su proporción de mujeres multimillonarias. Las proporciones se calcularon como porcentaje del total de multimillonarios del país y se redondearon al decimal más cercano.

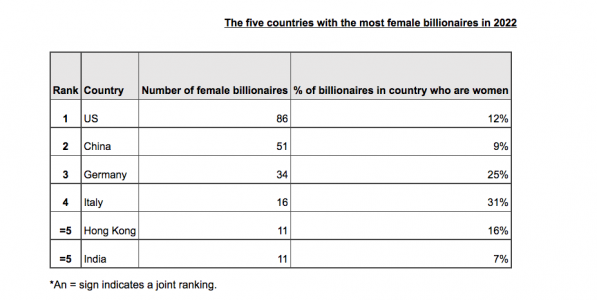

La tabla revela que el país con más mujeres multimillonarias es Estados Unidos. Este país cuenta con la asombrosa cifra de 86 mujeres multimillonarias, pero con un total de 735 multimillonarios, sólo el 12% de los multimillonarios del país son mujeres. En este sentido, Estados Unidos es el país que cuenta con más mujeres multimillonarias, con 86 que residen actualmente en el país, siendo la más rica Alice Walton (18ª del mundo) con un patrimonio neto de 65.300 millones de dólares. Françoise Bettencourt Meyers y su familia es la mujer multimillonaria más rica, ocupando el 14º lugar en el mundo, con un patrimonio neto de 74.800 millones de dólares.

El segundo lugar lo ocupa China, con 51 mujeres multimillonarias, y el tercero Alemania, con 34 mujeres multimillonarias. A pesar de ocupar el cuarto lugar de la lista, Italia es el país con la mayor proporción de mujeres multimillonarias, ya que 16 de los 52 multimillonarios del país son mujeres.

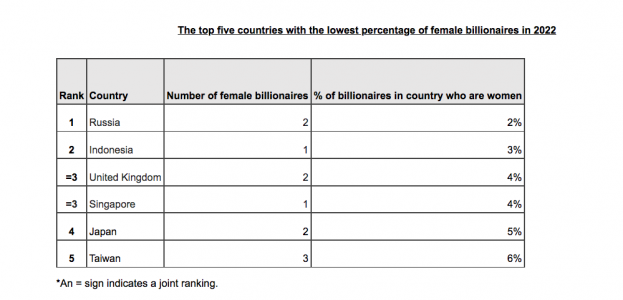

El país con la menor proporción de mujeres multimillonarias es Rusia, que cuenta con 81 multimillonarios, de los cuales sólo 2 son mujeres, lo que significa que, de media, sólo el 2% de los multimillonarios rusos son mujeres. Por otra parte, indonesia es el segundo país con menor proporción de mujeres multimillonarias, ya que sólo el 3% de los 30 multimillonarios del país son mujeres.

Por último y sorprendentemente, el Reino Unido y Singapur ocupan conjuntamente el tercer lugar, ya que sólo el 4% de los multimillonarios de estos países son mujeres. A pesar de que 50 multimillonarios residen actualmente en el Reino Unido, sólo 2 de ellos son mujeres.

Banco Santander ha creado sendos centros tecnológicos en Málaga (España) y Varsovia (Polonia) para dar soporte y servicio tecnológico a diferentes áreas de negocio del grupo. Estos dos hubs darán empleo a alrededor de 1.400 profesionales con perfiles tecnológicos procedentes de carreras STEM (ingenierías, ciencias, matemáticas), que contribuirán a la transformación digital y comercial del banco.

Ambos centros se encuentran ya operativos y han comenzado a incorporar diferentes perfiles de tecnología que inicialmente darán soporte a las funciones de negocio de Santander Corporate & Investment Banking (SCIB), bajo la premisa de que la tecnología es una palanca estratégica y de ella depende cada vez más la capacidad de Santander de crear los mejores productos y servicios para sus clientes. Los perfiles que se están incorporando a estos hubs están especializados en áreas como plataformas y APIs (interfaz de programación de aplicaciones), cloud (nube), big data, network (redes), DevSecOps (equipos de desarrollo, seguridad y operaciones), inteligencia artificial (AI), desarrollo de software (software development), arquitectura empresarial (enterprise architecture) y ciberseguridad.

«La tecnología es hoy una palanca estratégica para el negocio y, de manera particular, en el sector bancario, donde la digitalización de nuestros productos y servicios ya representa una parte importante de nuestra actividad habitual y la tendencia es creciente. Somos conscientes de la oportunidad que este cambio del rol de la tecnología supone para el crecimiento del negocio», explica Dirk Marzluf, responsable global de Tecnología y Operaciones (T&O) de Santander.

La creación de estos hubs contribuirá a reforzar la conectividad entre los mercados de Santander bajo el modelo operativo de One Europe. Málaga y Varsovia son dos de las ciudades europeas que más han apostado por incorporar a su tejido industrial nuevas compañías tecnológicas al tiempo que ofrecen una gran calidad de vida. Junto a estos dos centros, el grupo cuenta con otros similares en Bilbao y Valencia (que dan servicio a Openbank), Valladolid (Santander Consumer Finance), Solares, Cantabria, así como en los servicios centrales en aquellos países donde el grupo está presente.

Banco Santander está inmerso en un ambicioso proceso de contrataciones de perfiles tecnológicos bajo el programa BeTech! Precisamente, este mes de diciembre el banco ha lanzado la página web betechwithsantander.com, que aglutina todas las ofertas de empleo en este ámbito, muchas de las cuales están dirigidas a ocupar estos dos centros tecnológicos. Actualmente las vacantes en tecnología del grupo superan las 750.

La creciente demanda de perfiles tecnológicos en el mercado, y en particular en instituciones financieras, ha llevado a Santander a plantear una estrategia de captación específica para perfiles IT, que se materializó en 2020 con el programa Be Tech! with Santander, un plan de contrataciones de cerca de 1.000 profesionales de IT en España y 3.000 en todo el mundo, con el objetivo de convertir a Santander en la mejor plataforma abierta de servicios financieros, contando con la mejor tecnología, el talento más innovador y así acelerar su transformación digital y tecnológica.

Sobre esta última apuesta tecnológica, Alexandra Brandao, responsable global de Recursos Humanos de Santander ha destacado: «Nuestros nuevos equipos en Málaga y Varsovia formarán parte de uno de los mayores proyectos de transformación en el sector financiero del mundo. Un proyecto en constante crecimiento gracias a un equipo impulsado por la tecnología, de mente abierta y diversa, con un fuerte propósito detrás y que trabaja en un entorno que seguirá evolucionando en el futuro. Estamos entusiasmados de seguir creciendo gracias al gran talento de nuestros profesionales, altamente cualificados y competentes. Nuestra ambición es convertirnos en el principal empleador de profesionales tecnológicos en el sector y eso se traduce en cómo queremos atraer a los mejores profesionales y ayudarles a crecer y desarrollarse con nosotros».

En 2019, el grupo anunció que destinaría más de 20.000 millones de euros a transformación digital y tecnología en un periodo de cuatro años. En este tiempo, Santander ha ampliado y diversificado sus capacidades tecnológicas, que, entre otros avances, han permitido migrar ya el 90% de su infraestructura a la nube. Recientemente Santander anunció el lanzamiento de Gravity, un software a medida desarrollado internamente con el que ha digitalizado su core bancario. El número de clientes que usan canales digitales ha superado por primera vez los 50 millones y el 56% de las ventas del banco se realizan ya a través de web o móvil.

Según Stéphane Monier, CIO de Lombard Odier Private Bank, los efectos de una política monetaria más restrictiva, la elevada inflación y la ralentización del crecimiento se prolongarán hasta 2023. No obstante, en su opinión, una vez que los tipos de interés reales alcancen su punto máximo, el ciclo económico experimentará un cambio, creando oportunidades para aumentar las asignaciones en las carteras a los activos de riesgo.

En este contexto, advierte de que los principales riesgos para el crecimiento mundial siguen siendo unas políticas monetarias demasiado restrictivas, que empeorarían la asequibilidad de la vivienda en las economías desarrolladas. Además, “la guerra en Ucrania sigue teniendo potencial para provocar más daños en los mercados energéticos y, en Europa, en particular. Y cualquier nuevo retraso en la reapertura de la economía china pesaría sobre el crecimiento mundial, por ello no se pueden descartar nuevas tensiones geopolíticas en torno a Taiwán”, señala.

Ante la incierta situación actual, Monier propone 10 recomendaciones para invertir en 2023 y conseguir los máximos retornos:

Un año pivote: buscar el punto de inflexión. El endurecimiento de la política monetaria en el mundo occidental, en medio de una desaceleración global de la actividad económica, se traduce en una configuración desfavorable para los activos de riesgo. La recesión y los nuevos recortes de las expectativas de beneficios empresariales son los principales riesgos a la baja tanto para la renta variable como para la renta fija. Los tipos reales máximos deberían suponer un punto de inflexión en los mercados. Para ello, la Reserva Federal tendrá que interrumpir su ciclo de subidas de tipos de interés a medida que la inflación se ralentiza y el desempleo aumenta. “A medida que se acerque este punto de inflexión, aumentaremos gradualmente los niveles de riesgo en las carteras añadiendo una mayor duración en los bonos del Estado y en el oro, así como en algunas acciones y créditos”, comenta Monier.

Infraponderar los activos de riesgo por ahora. Las condiciones macroeconómicas justifican una exposición prudente a los activos de riesgo, centrándose por el contrario en los activos que pueden resistir mejor el impacto de un crecimiento más débil o de unos tipos más altos. En concreto, esto significa mantener acciones de calidad, bonos del Estado y crédito con grado de inversión. También implica sobreponderar las posiciones de efectivo a fin de poder invertir tan pronto como veamos oportunidades.

Decantarse por la calidad y la diversificación. En los próximos meses, es probable que veamos nuevos mínimos en los mercados de renta variable, ya que los elevados costes de los préstamos limitan la expansión de los múltiplos de las empresas y las estimaciones de beneficios siguen ajustándose a las recesiones. En este contexto, las empresas de calidad con una baja volatilidad de los beneficios y una mayor capacidad para defender sus márgenes son buena opción. Estos valores tienden a obtener mejores resultados en las recesiones o cuando los beneficios disminuyen. En cuanto a los sectores de calidad, es destacable el sanitario, ya que goza de márgenes elevados y cierto aislamiento de la inflación, debido a su elevado poder de fijación de precios y una atractiva rentabilidad para los accionistas. Asimismo, es importante destacar que sus valoraciones siguen siendo poco exigentes en comparación con otros sectores defensivos de crecimiento.

Perfiles de rentabilidad asimétricos. Las estrategias de opciones, como los diferenciales de venta sobre índices de renta variable, pueden proteger las carteras de las caídas los próximos meses. Por este motivo, “desde Lombard Odier hemos aplicado coberturas a las carteras a lo largo de 2022, y seguiremos gestionándolas tácticamente en función de las condiciones del mercado” traslada Monier.

Buscar la diversificación a través de alternativas. Dado que las condiciones del mercado seguirán siendo relativamente difíciles, es aconsejable favorecer las estrategias de hedge funds resistentes como las macroeconómicas globales, las discrecionales y las cuantitativas. Estas deberían proporcionar diversificación, ya que tienden a beneficiarse de la dispersión del rendimiento entre las clases de activos y las regiones. Sus perfiles típicamente convexos, diseñados para rendir en periodos más extremos, deberían beneficiarse del entorno volátil con una correlación limitada con los mercados subyacentes. Algunas estrategias de valor relativo también deberían ofrecer rendimientos atractivos una vez que los tipos se estabilicen.

La fortaleza del dólar continuará. La fortaleza del dólar estadounidense debería mantenerse los próximos meses, apoyada por los diferenciales de tipos, la restricción de la liquidez y aspectos comerciales de Estados Unidos. Otras divisas apoyadas en este contexto son el franco suizo y, potencialmente, el yen japonés. El euro y la libra esterlina deberían quedar rezagados, ya que sufren más problemas estructurales relacionados con el choque energético. El yuan chino también debería tener un rendimiento inferior, ya que la sólida balanza de pagos del país comienza a debilitarse.

Aumento del atractivo del oro. Durante gran parte de 2022, los precios del oro estuvieron atrapados entre el apoyo de los riesgos geopolíticos y de recesión, y las presiones a la baja de los tipos reales y la fortaleza del dólar. Para Monier, “con unos tipos más bajos, un dólar más débil y una China que vuelve a abrirse, los precios del oro deberían subir. En octubre vendimos posiciones de venta sobre el oro, como un medio potencial de llevar nuestra posición a la neutralidad”.

El crédito de alto rendimiento, cada vez más atractivo. A medida que mejore el sentimiento de los inversores, aumentará el apetito por los activos de riesgo. Una vez que los diferenciales de crédito de alto rendimiento reflejen mejor el precio de una recesión y los tipos se hayan estabilizado, el carry en este segmento será más atractivo que el grado de inversión y los bonos soberanos.

La renta variable como oportunidad de compra. A medida que la inflación y la amenaza de unos tipos más altos empiecen a desaparecer, las valoraciones de las acciones y los múltiplos se beneficiarán. La relajación de las condiciones financieras hará que mejore el sentimiento de los inversores y, a su vez, que se amplíen las relaciones precio-beneficio. A mediados de 2023, las expectativas de beneficios y ventas se revisarán a la baja, y los mercados empezarán a mirar hacia 2024 y a la recuperación de la desaceleración cíclica. Esto ofrecerá oportunidades para añadir exposición a nombres cíclicos y de crecimiento.

Acciones de mercados emergentes y bonos en moneda local. Cuando la Fed interrumpa su ciclo de subidas de tipos de interés a medida que la inflación se ralentiza y el desempleo aumenta, es probable que los activos emergentes repunten. No obstante, es necesario un cambio en el sentimiento y en la dinámica de crecimiento. Si estos catalizadores se materializan, la renta variable emergente superará a los mercados desarrollados y la deuda emergente en moneda local parecerá cada vez más atractiva. “Si bien ya somos gradualmente más constructivos con respecto a los tipos locales emergentes, dados los ciclos monetarios bien avanzados, esperamos que las divisas emergentes se recuperen de los bajos niveles sólo cuando mejoren las condiciones financieras”, asegura Monier.

El 2022 ha traído consigo mucho sufrimiento para los inversores, pero también una oportunidad histórica de revisión de precios de las principales clases de activos, particularmente de la renta fija, que había comenzado el año muy sobrevalorada. Iain Cunningham, co responsable de Multi-Asset Growth en Ninety One Asset Management, habla en exclusiva para Funds Society de las oportunidades que ha generado este reseteo masivo de las valoraciones, y explica cómo está implementando su visión en la gestión del Ninety One Global Macro Allocation.

Después de un 2022 que ha sido un desafío para la mayoría de clases de activos, ¿hay luz al final del túnel?

En lo que se refiere a los mercados desarrollados, se ha visto 2022 como un reseteo de las valoraciones. Hemos visto una subida de los tipos y de la rentabilidad de los bonos, al moverse los bancos centrales para luchar contra la inflación, lo que a su vez ha puesto una gran presión bajista sobre las acciones. Al mismo tiempo, los beneficios en el mundo desarrollado se han mantenido bastante fuertes y razonablemente robustos. En Asia, la debilidad del mercado ha estado impulsada por la debilidad de los beneficios y la compresión de múltiples, algo que sucede cuando las acciones caen más rápido que los beneficios. Esto siguió al endurecimiento implementado por el Banco Popular de China (BPCh) un año antes de que los bancos centrales de los países desarrollados comenzaran un endurecimiento similar.

Sobre si hay luz al final del túnel para las acciones desarrolladas, depende del impacto económico final que tenga el endurecimiento de este año, porque va con un retraso de seis a doce meses. En última instancia, creemos que las probabilidades de un aterrizaje suave en las economías de mercado desarrolladas son escasas porque, históricamente, cuando se producen ciclos de subida a tal velocidad y con esa magnitud, tienden a estar seguidos por un hard landing. En este caso, es probable que las empresas vean que sus beneficios se debilitan con el crecimiento económico y las bolsas podrían sufrir, particularmente si la Fed mantiene unas condiciones restrictivas para mantener a la inflación al mismo tiempo.

¿Era necesario un reseteo en algunas clases de activos?

Sí. Era obvio al comienzo del año que la liquidez proporcionada por los bancos centrales durante el shock del covid, junto con los estímulos fiscales, llevaron a una seria compresión de la frontera del riesgo, o frontera eficiente, donde la rentabilidad de los bonos soberanos estaba excepcionalmente baja y los múltiplos de las bolsas estaban muy elevados, por lo que los retornos esperados se habían aplanado a lo largo de la curva. En efecto, pedimos retornos prestados del futuro. Pero con los bonos al alza y habiéndose comprimido los múltiplos de las acciones, la prima de riesgo de los mercados está regresando a niveles más sensatos.

¿Cuáles son los principales temas de 2023?

Dada la velocidad y la magnitud de los ciclos de subidas de tipos en el mundo desarrollado, esperamos ver una ralentización muy sólida y con toda probabilidad una recesión en los próximos seis a doce meses. China tiene sus propios desafíos y hay una acción negativo de precios en Asia conectada con la extensión de las políticas covid-cero, junto con la consolidación en el poder de Xi Jinping. Sin embargo, tras el endurecimiento de 2021, se relajó la política monetaria este año para estabilizar la economía. El gobierno se ha embarcado en un nuevo ciclo de crédito, está dando pasos para estabilizar el mercado inmobiliario y está más tranquilo con la regulación, al buscar la reconstrucción de la confianza en la economía. Pensamos que China verá una recuperación económica en 2023. Cuando pensamos en las mayores implicaciones para los mercados de activos, 2022 fue todo sobre la caída de las acciones, la subida de las tires de los bonos y la notable fuerza del dólar estadounidense. En 2023, pensamos que veremos que las tires de los bonos empiezan a tocar techo ante la creciente debilidad económica. Creemos que ya estamos viendo esto en algunas economías periféricas del mundo desarrollado. Probablemente veamos que las bolsas tocan suelo, al volverse obvio que ya se está produciendo una ralentización de la economía. Pensamos que el dólar probablemente toque techo en 2023, cuando la Fed dé señales de que la inflación se está acercando a su objetivo.

Usando vuestro acercamiento contracíclico, ¿dónde ve oportunidades en 2023, y cuál será la mejor manera para acceder a ellas?

Ya han empezado a emerger las oportunidades. Por ejemplo, estamos tomando riesgo en algunos bonos soberanos. Generalmente, cuando te encuentras en un periodo de crecimiento negativo con impulsos negativos de la inflación – que anticipamos para la primera parte de 2023-, es una señal de empezar a tomar riesgo en deuda soberana. Lo estamos haciendo en áreas donde hay una notable vulnerabilidad debido a los tipos de interés más altos, y una de las principales áreas a nivel global es en los mercados inmobiliarios, donde se ha producido un considerable apalancamiento en la última década. Esto incluye a países como Australia, Canadá, Nueva Zelanda, Corea del Sur, así como algunas economías escandinavas. Sus mercados inmobiliarios ya están cayendo como resultado de la subida de los tipos de interés, y por tanto estamos largos en bonos de esos mercados. Cuando tengamos la señal de que Estados Unidos está empezando a ralentizarse, expandiremos nuestra exposición hacia esos mercados, dado que también están influenciados por el rendimiento de los “treasuries”.

Dentro de las divisas, nos hemos beneficiado de una posición larga en dólares y, si vemos que el crecimiento se ralentiza y que parece que la Fed va a dar un giro en algún momento, vemos una gran oportunidad, potencialmente, en el yen japonés, que ha sufrido mucho este año. Si empezamos a ver una convergencia de políticas monetarias en algún momento, quizá a finales del año que viene, entonces el yen supondrá una oportunidad excepcional. Creo que, en general, en los próximos 12 meses buscaremos asignar capital a activos de riesgo. Por tanto, a medida que los precios se muevan en línea con nuestro escenario central de un contexto económico más débil, asignaremos una notable cantidad de capital, creemos que el año que viene, en activos de riesgo.

La firma de pagos y movimientos transfronterizos Western Union está llevando a cabo una transformación en toda la empresa, que incluye la migración de su infraestructura de las instalaciones locales a la nube.

En este contexto, la empresa eligió a OutSystems como su plataforma low-code de alto desempeño, para acelerar el desarrollo de aplicaciones, mejorar la agilidad y ofrecer grandes experiencias digitales, según informaron a través de un comunicado.

Utilizando OutSystems para experiencias digitales de contacto con el cliente, administración y soluciones de flujo de trabajo, Western Union lanzó nuevos servicios de banca digital en dos países en sólo 11 meses. El despliegue internacional, dijeron, continúa a “buen ritmo” en otros países.

La firma lanzó su aplicación de banca digital en Alemania y Rumanía en la primavera de 2022. Más tarde, se lanzó en Polonia, y está previsto lanzarla en Italia a finales de año.

“OutSystems proporciona la innovación y la agilidad para acelerar la transformación digital de Western Union. En solo 11 meses, entregamos una experiencia de banca digital de servicio completo que amplía nuestra relación con los clientes”, comentó Tom Mazzaferro, director de Datos e Innovación de Western Union.

La firma opera en un sector de pagos cada vez más competitivo y en rápida evolución, en el que las nuevas empresas de tecnología financiera están cambiando el funcionamiento del mercado, destacaron en su nota de prensa.

Como parte de una política de impulso a la agilidad, Western Union migrará su infraestructura de TI local heredada a la nube, por lo que decidió evaluar las plataformas low-code. Así, la compañía de pagos se convirtió en cliente de OutSystems en noviembre de 2020.

El programa ScaleX Santiago Venture Exchange, que creó una mercado especial dentro del mundo bursátil chileno para las startups, ha aunado las miradas de distintos actores de la industria financiera local. Uno de ellos es Bci, cuya corredora de bolsa firmó una alianza estratégica con la consultora EY para potenciar este nuevo mercado.

Según informaron a través de un comunicado, los emprendimientos patrocinados por la entidad y que formen parte del programa ScaleX obtendrán asesoría por parte del área especializada en startups de EY Business Seed.

El acuerdo se enmarca en la estrategia de apoyo al emprendimiento impulsada por Bci, la cual contempló que su corredora de bolsa se uniera en octubre de este año al programa bursátil y la creación de un área especializada por parte del banco para la atención de startups con alto potencial de crecimiento.

Juan Pablo Monge, gerente general de Bci Corredor de Bolsa, destacó la importancia que tiene el otorgar un tratamiento especial a las scaleups. Este tipo de iniciativas, señaló el ejecutivo en la nota de prensa, contribuye a “dar mayor impulso al desarrollo de la industria de venture capital y a la profundización del mercado de capitales, generando un impacto ambiental, social y de gobernanza y apoyando a las scaleups para levantar financiamiento en Chile”.

Por su parte, el presidente de EY, Cristián Lefevre, señaló: “Este acuerdo lo llevaremos a cabo junto a la Corredora de Bolsa Bci a través del proyecto ScaleX nos permitirá asesorar y ayudar a este relevante sector que no tiene un espacio en la plaza bursátil, y por medio de estas instancias logran abrirse al mercado, lo que genera un sinfín de oportunidades que las pueden convertir en las próximas empresas unicornio y dejar el nombre de Chile en la cumbre del emprendimiento mundial”, dijo.

CC-BY-SA-2.0, FlickrFoto: easydayout. Acuerdo de Argentina con el FMI: Estos son los detalles y los efectos en la economía

Según una encuesta recientemente realizada por ThinkinWorld entre más de 1.500 inversionistas latinoamericanos, Estados Unidos es el país elegido para invertir sus ahorros. Entre los sectores más elegidos se encuentran real estate, tecnología, construcción y financiero.

El país norteamericano sigue siendo el lugar preferido por los argentinos para invertir. En este sentido, y ante el reciente acuerdo fiscal firmado entre Argentina y Estados Unidos y otros acuerdos bilaterales que pudieran surgir, a la hora de iniciar una inversión en el exterior, en particular en el país del norte, es importante hacer siempre una buena planificación patrimonial y tributaria que proteja al inversor y a todos sus descendientes herederos; y contar con asesoramiento adecuado de la mano de profesionales y especialistas para evitar cometer errores que luego pueden resultar muy costosos de resolver.

La alianza para detectar cuentas no declaradas de los contribuyentes argentinos, que surge en el marco de la ley americana Foreign Account Tax Compliance Act (FATCA), ya se firmó con 113 países, incluyendo México, Brasil, Colombia, Honduras, Costa Rica y Panamá.

Según lo declarado por el ministro de Economía, Sergio Massa, el acuerdo permitirá el intercambio de información automática de personas y beneficiarios finales de sociedades. La información recopilada abarcará desde monto brutos de intereses hasta inversiones, dividendos y otras rentas de fuente estadounidense percibidas por residentes argentinos.

Siempre y cuando se cumplan con todos los protocolos en tiempo y forma, el acuerdo entrará en vigor el primero de enero de 2023 y Argentina recibirá la información de ese año en septiembre.

¿Qué deben tener en cuenta quienes deseen realizar una inversión en Estados Unidos?

En primer lugar, hay que tener en claro el objetivo. Cada persona debe considerar su situación personal, ya sea financiera o familiar y también debe saber con anterioridad todo lo referido a las leyes del país y aspectos como la herencia.

En Estados Unidos existe el impuesto de sucesión, conocido como estate tax, que se paga sobre el patrimonio del difunto y antes de proceder a la entrega de cada parte a los herederos. Existen diferentes formas de armar contable y administrativamente su base de inversión, dentro de la ley y que regule su situación actual y futura.

Además, hay que tener presente la nueva medida que presentaron desde el gobierno argentino. En líneas generales, la firma de un acuerdo IGA (acrónimo por Intergovernmental Agreement) dotaría a FATCA de cierta reciprocidad, que obligaría a las entidades financieras de los Estados Unidos a generar información respecto de clientes argentinos que luego será intercambiada de manera automática entre los países. Aún con la firma de un IGA, las entidades financieras en Estados Unidos y en Argentina no intercambiarían la misma información.

Esta nueva etapa de relacionamiento pone en evidencia la importancia de conocer las leyes en profundidad del país adonde se quiere invertir. Si se busca dormir tranquilo y seguro del destino de su capital, no debe dejarse llevar por un impulso. Debe prevalecer el análisis de las diferentes posibilidades, conocer todos las reglamentaciones fiscales y normativas, y contar con el asesoramiento de especialistas para realizar el proceso legal correctamente, para su tranquilidad y la de sus hijos.

DWS incorpora dos nuevos ETFs Xtrackers con exposición al mercado de renta variable estadounidense, que replican el índice S&P 500 y, al mismo tiempo, tienen en cuenta los criterios medioambientales, sociales y de gobernanza (ESG). Según la gestora, con estos lanzamientos amplía su “exitosa gama de ETFs Xtrackers S&P 500 con más de 11.000 millones de euros en activos gestionados”.

Desde DWS explica que el ETF Xtrackers S&P 500 ESG UCITS y el Xtrackers S&P 500 Equal Weight ESG UCITS cotizan en la Deutsche Boerse y en la Bolsa de Londres, y próximamente lo harán en otras plazas. El índice S&P 500, que contempla las 500 mayores empresas por capitalización bursátil, es uno de los índices de referencia más importantes del mundo. Por su parte, el índice S&P 500 Equal Weight incluye a las mismas empresas, pero pondera a los 500 miembros del índice por igual, con un 0,2% cada uno.

Los nuevos ETFs de Xtrackers replican índices que tienen en cuenta criterios adicionales de selección. El índice S&P 500 ESG y el S&P 500 Equal Weight ESG realizan inicialmente una serie de exclusiones antes de seleccionar a los integrantes teniendo en cuenta los criterios ESG. Por ejemplo, se excluyen las empresas que superan los umbrales de ingresos en actividades relacionadas con el carbón térmico, el tabaco y las armas controvertidas, entre otras. Además, se excluye a todas aquellas que infringen normas y estándares internacionales, como los Principios del Pacto Mundial de la ONU.

Por último, se excluyen las empresas sin puntuación ESG por parte del S&P DJI, así como las que se sitúan en el 25% más bajo de las puntuaciones ESG de cada grupo industrial GICS global. En un segundo paso, los miembros del índice se enumeran según su puntuación S&P DJI ESG. Para esta puntuación, el S&P Global ESG Research recopila y evalúa los datos de las empresas en relación con los criterios ESG.

Tanto el S&P 500 ESG como el S&P 500 Equal Weight ESG se dirigen a un porcentaje fijo de capitalización bursátil ajustada por flotación (FMC) del S&P 500 utilizando las puntuaciones S&P DJI ESG. El índice S&P 500 ESG se fija como objetivo el 75% de la FMC del S&P 500 y selecciona las empresas de cada grupo industrial GICS del índice S&P 500 con la mejor puntuación ESG, mientras que el índice S&P 500 Equal Weight ESG se fija como objetivo el 60% de la FMC utilizando el mismo proceso.

Como resultado, los índices S&P 500 ESG y S&P 500 Equal Weight ESG comprenden alrededor de 300 valores en lugar de los 500 valores originales. Las metodologías de los índices están diseñadas para garantizar que los índices ESG alcancen unas características de riesgo sectorial o industrial similares a las del índice original.

«La importancia de los ETFs que siguen el mercado de renta variable estadounidense junto con criterios medioambientales, sociales y de gobernanza transparentes en una cartera ha crecido significativamente en los últimos años. Estamos muy satisfechos de seguir ampliando nuestra oferta Xtrackers con soluciones atractivas para los inversores», afirma Simon Klein, Global Head of Passive Sales de DWS.

Dejando su tradicional ubicación en el puerto de Acapulco, la Asociación de Bancos de México (ABM) anunció la nueva sede para la próxima versión de la Convención Bancaria anual.

Entre el 16 y el 17 de marzo del próximo año, el evento se llevará a cabo en la ciudad de Mérida, la capital y principal polo urbano del estado de Yucatán, en el sureste de México.

A través de un comunicado, la organización gremial agradeció al gobierno del estado de Yucatán y, en particular, al gobernador Mauricio Vila Docal, por su apoyo para la realización del evento.

A lo largo de los años, Acapulco ha sido la principal sede del encuentro bancario, con la excepción de 2021, donde el evento se trasladó a Ciudad de México, dada la contingencia de la pandemia de COVID-19.

Antes de cerrar 2023, el regulador financiero chileno, la Comisión para el Mercado Financiero (CMF) se reunió con representantes de las industrias supervisadas y gremios fintech, con el objetivo de dar a conocer su plan de trabajo para la implementación de la nueva Ley Fintech.

Según destacaron a través de un comunicado, la ley establece un marco regulatorio flexible para una serie de empresas que ofrecen servicios financieros y que hoy no se encuentran regulados o supervisados por la entidad. Esto incluye plataformas de financiamiento colectivo, transaccionales y custodios de instrumentos financieros, intermediación y enrutamiento de órdenes.

La Ley Fintech es resultado de un proceso que se inició en 2018 con mesas de trabajo organizadas por la CMF. El envío de una propuesta legislativa al Ministerio de Hacienda se realizó en 2019 y seguido de un trabajo legislativo por parte del gobierno, con el apoyo de la CMF y el Banco Central.

Proceso normativo

Según describió en su nota de prensa, en los últimos meses la CMF inició un trabajo destinado a fortalecer sus capacidades internas para implementar –con sus tiempos de consulta necesarios– las cerca de 70 normativas asociadas a la nueva legislación, así como adecuar su marco de supervisión para registrar y supervisar a las fintech y el esquema de finanzas abiertas.

En este contexto –y con la promulgación de la ley a la vuelta de la esquina– la CMF realizó una reunión con actores del sector privado para hacer un levantamiento inicial de las opiniones y sugerencias preliminares respecto al proceso de emisión de la normativa. Esta, agregaron, considera un plazo máximo de 18 meses para su emisión desde la promulgación de la Ley.

La instancia convocó a representantes de la Asociación de Empresas Fintech de Chile (FinteChile), InsurteChile, la Asociación de Bancos e Instituciones Financieras (ABIF), la Asociación de Aseguradores de Chile (AACH), Coopera, Retail Financiero, la Bolsa de Comercio de Santiago, el Depósito Central de Valores, la Bolsa de Productos de Chile, la Bolsa Electrónica de Chile, la Asociación Gremial de Corredores de Seguros de Chile, la Asociación de Administradoras de Fondos Mutuos (AAFM) y la Asociación Chilena de Empresas de Tecnologías de Información.

Pasos a tomar

De acuerdo a lo señalado en la su comunicado, el proceso de emisión normativa de la Ley Fintech iniciaría en el primer trimestre de 2023 y será un proceso público, transparente y participativo.

El proceso de emisión normativa considera la constitución de mesas consultivas para las temáticas centrales de la ley, las que estarán abiertas a la participación de los interesados. Además de las habituales consultas públicas propias del proceso de emisión normas.

El trabajo se iniciará en el primer trimestre de 2023, con la constitución de la primera mesa y consultas públicas de las normativas sobre registro de los servicios fintech y sus relacionados.

Esto incluye las normativas sobre inscripción, autorización, acreditación, información al público, gestión de riesgo y requerimientos patrimoniales y de garantías, entre otras.

Posteriormente, durante el segundo trimestre del próximo año se iniciaría el proceso relativo a las normativas vinculadas al nuevo esquema de finanzas abiertas. Entre ellas, destacó la entidad en su nota de prensa, las referidas al perímetro de supervisión, registro y exigencias de ciberseguridad, además de normas sobre consentimiento y autenticación.

También en el segundo trimestre se iniciaría el trabajo normativo vinculado a los servicios de iniciación de pagos.